収益マーケティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

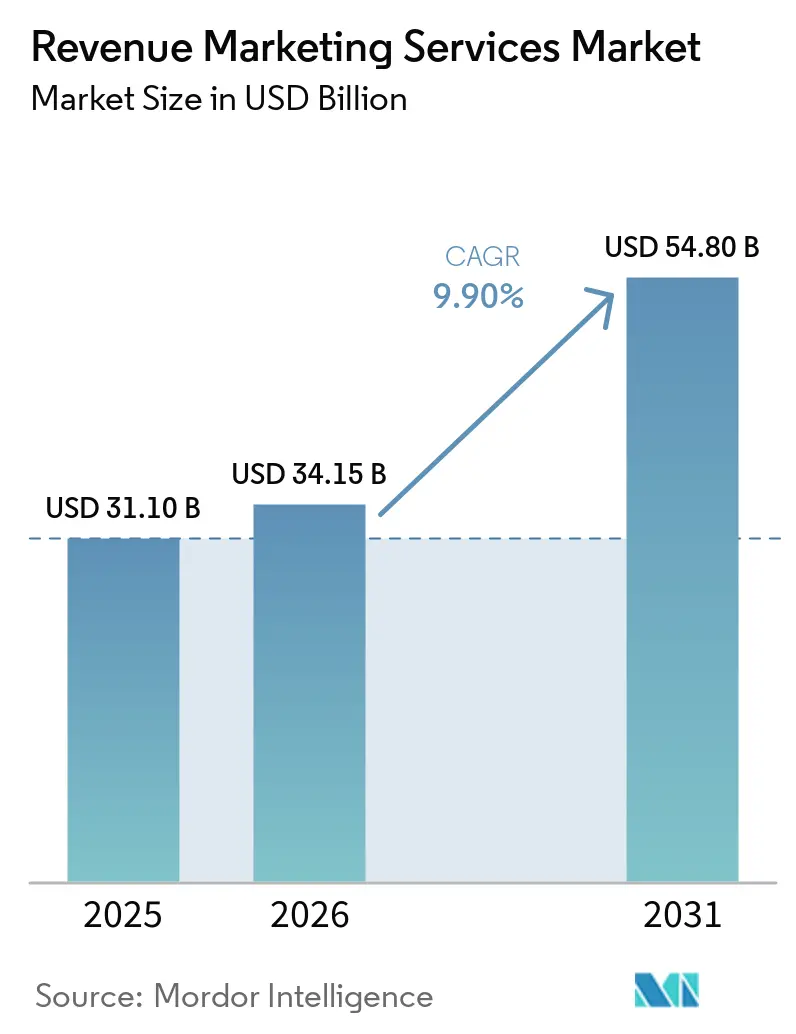

| 市場規模 (2026) | 34.15 十億米ドル |

| 市場規模 (2031) | 54.80 十億米ドル |

| 成長率 (2026 - 2031) | 9.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる収益マーケティングサービス市場分析

収益マーケティングサービス市場規模は、2025年の311億米ドルおよび2026年の340億1,500万米ドルから、2031年までに548億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 9.90%を記録すると予測されます。収益マーケティングサービス市場は、買い手の期待の明確な変化によって再編されつつあります。財務チームおよび収益チームは現在、フィジカルプログラムに対しても有料デジタルと同等の説明責任基準を求めています。この変化により、プロバイダーは収益マーケティングサービス市場全体にわたって、価格設定、スタッフィング、レポーティング、テクノロジー選択を見直すことを迫られています。需要は、対面での実行をCRMキャプチャ、アトリビューションロジック、および収益レポーティングと連携できるプログラムへと移行しています。これはまた、測定インフラの重要性を高めています。なぜなら、クライアントがコンバージョン、パイプラインの動き、または顧客維持価値の証明を求める場合、納品の証明だけでは不十分になっているからです。同時に、人材不足と断片化したマーテック環境が実行をより困難にしており、より強固なシステムを持つ大規模プロバイダーと、依然として手動ワークフローに依存する小規模ベンダーとの間の格差が拡大しています。

主要レポートのポイント

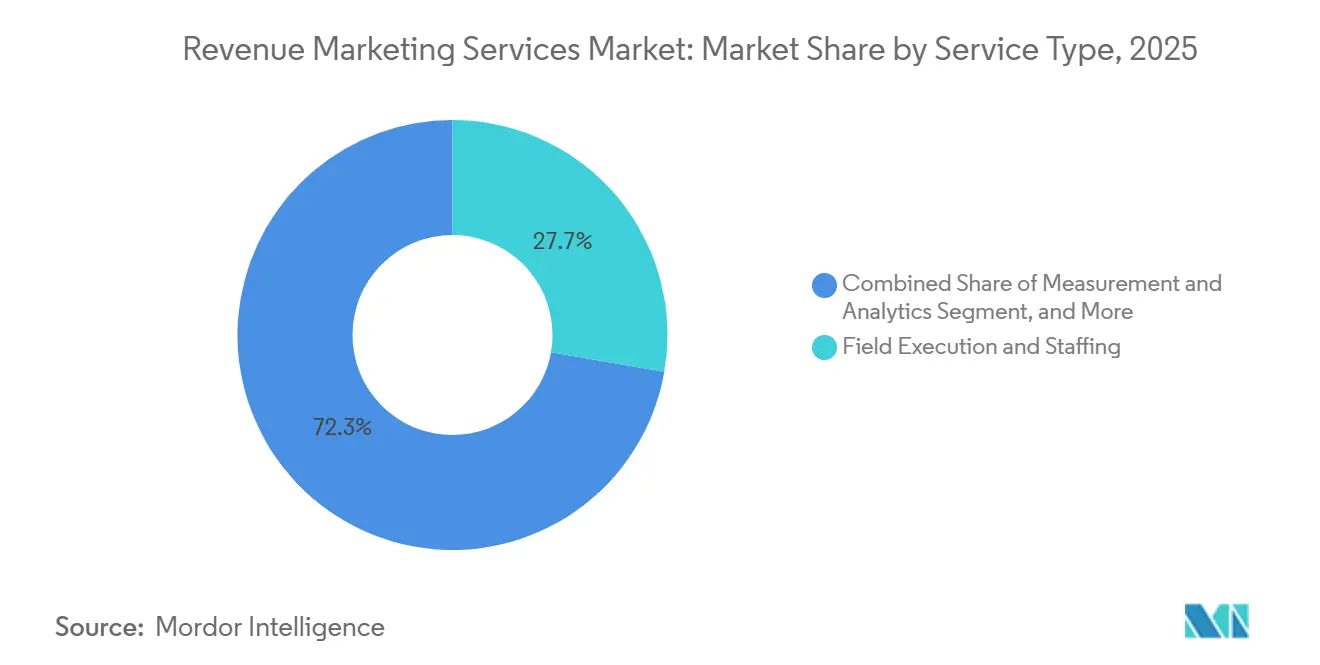

- サービスタイプ別では、フィールド実行およびスタッフィングが2025年の収益マーケティングサービス市場シェアの27.74%を占め、測定およびアナリティクスは2031年までにCAGR 14.26%で拡大する見込みです。

- エンドユーザー産業別では、小売およびEコマースが2025年の市場の30.16%を占め、ヘルスケアおよびライフサイエンスは2031年までにCAGR 15.44%で最も速い成長を記録する見込みです。

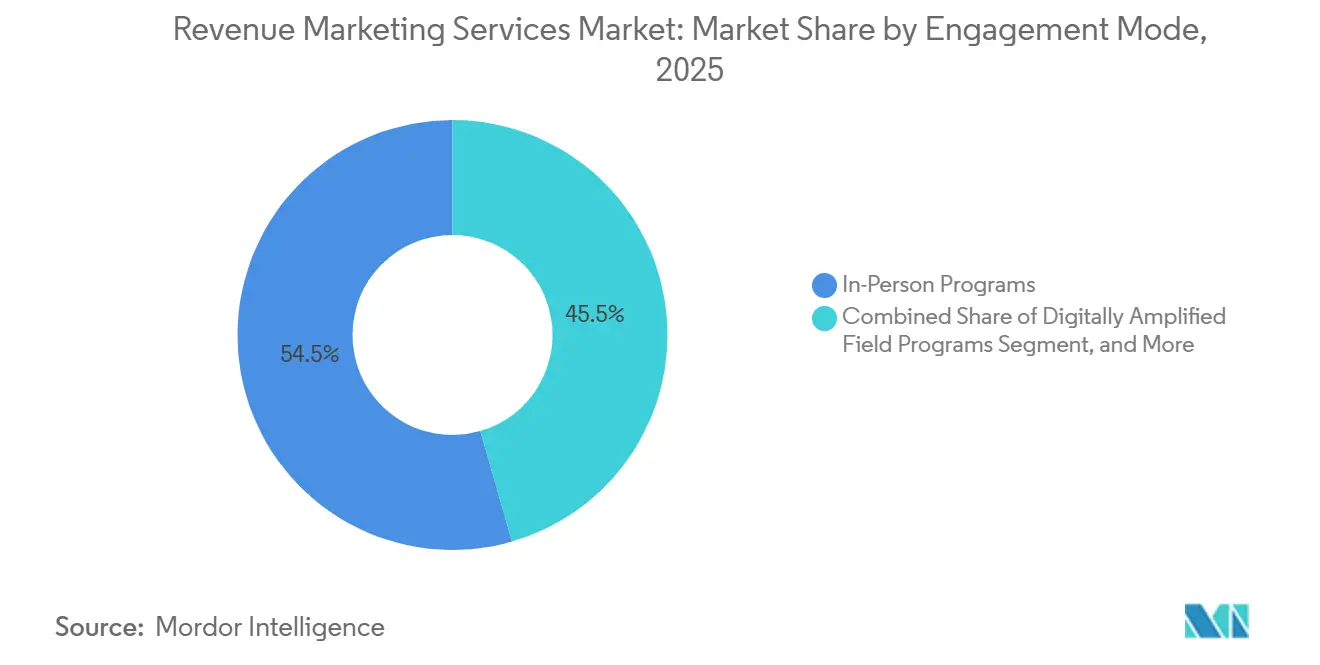

- エンゲージメントモード別では、対面プログラムが2025年の支出の54.47%を占め、デジタル強化フィールドプログラムは2031年までにCAGR 15.68%で拡大する見込みです。

- キャンペーン目標別では、ブランド認知およびエンゲージメントが2025年に26.68%のシェアでトップとなり、製品トライアルおよびサンプリングは2031年までにCAGR 14.42%で成長する見込みです。

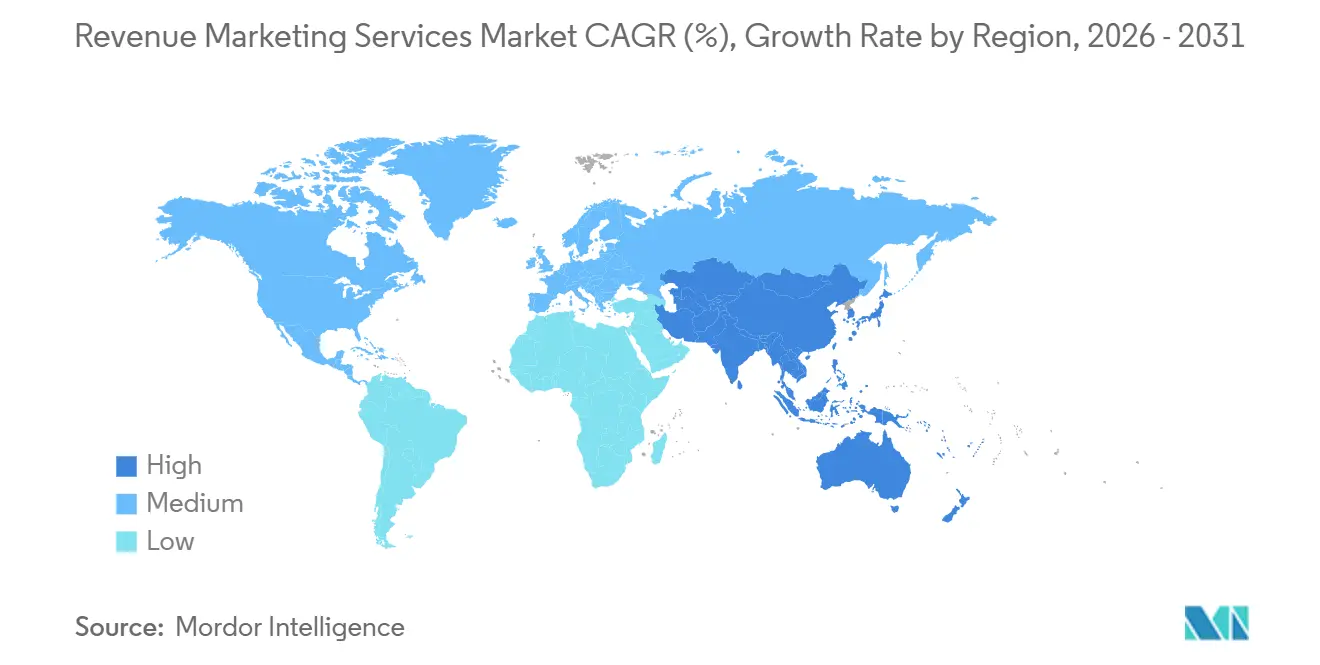

- 地域別では、北米が2025年の収益マーケティングサービス市場の46.30%を占め、アジア太平洋地域は2031年までに地域別最高のCAGR 14.18%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル収益マーケティングサービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 測定可能な体験型ROIへの需要増大 | +2.1% | 北米および西欧で最も強い牽引力を持つグローバル | 短期(2年以内) |

| オムニチャネルおよび対面チャネルミックスの拡大 | +1.8% | グローバル、APACへの波及が加速 | 中期(2〜4年) |

| コンバージョン向上のための製品デモンストレーションおよびサンプリングの利用拡大 | +1.6% | 北米、西欧、APACコア(インド、日本、オーストラリア) | 短期(2年以内) |

| 高い説明責任を伴う店内実行に対する小売業者の需要 | +1.2% | 北米、APACコア、英国およびドイツへの波及 | 短期(2年以内) |

| ライブアクティベーションを通じたファーストパーティおよびゼロパーティデータキャプチャ | +1.4% | EUおよびAPACでコンプライアンスの複雑さがペースを形成するグローバル | 中期(2〜4年) |

| B2B収益チームにおけるABMとフィールドマーケティングの融合 | +1.3% | 北米および西欧、シンガポールおよびオーストラリアでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

測定可能な体験型ROIへの需要増大

収益マーケティングサービス市場では、財務チームがライブアクティベーションを収益審査の対象外の支出として扱わなくなったため、測定可能なイベントおよびフィールド成果への需要が強まっています。イベントチームは、参加者の行動をCRMおよびパイプラインレポーティングと結びつけることが上手くなっており、2026年にはROIの証明に困難を感じる報告したオーガナイザーの割合は40%となり、2025年の70%から低下しました。[1]Bizzabo、「2026年イベント状況ベンチマークレポート」、Bizzabo、welcome.bizzabo.com この改善が重要なのは、支出水準だけでなく方法論が収益マーケティングサービス市場における買い手の信頼を変えていることを示しているからです。中小規模のブランドも予算審査が厳しくなっており、契約更新時に統合レポーティングと説明可能なアトリビューションがより重要になっています。イベントエンゲージメントがパイプラインの動きや顧客維持にどのように結びつくかを示せるプロバイダーは、収益マーケティングサービス市場においてより強固な立場に移行しています。孤立したイベントダッシュボードや手動の振り返りファイルに依存するプロバイダーは、実行品質が高水準を維持していても、更新リスクが高まっています。

オムニチャネルおよび対面チャネルミックスの拡大

収益マーケティングサービス市場は、多くのクライアントが同じプログラム内で異なる役割のためにデジタルと物理の両方に同時に資金を投じるようになったため、デジタル予算と物理予算の単純なトレードオフによって形成されなくなっています。物理的なアクティベーションはデジタルシグナルを生成することがますます期待されており、デジタルチャネルはライブプログラムに関するフォローアップ、リターゲティング、および測定を拡張するために使用されています。これは収益マーケティングサービス市場の運営モデルを変えています。なぜなら、フィールドチームはアクティベーション自体の実施中にQRコード利用、同意取得、およびリアルタイムフォローアップタスクをサポートすることが期待されているからです。France Pubは、フランスの広告市場が2025年に縮小したと報告しましたが、イベントおよび体験型は他のオフラインカテゴリーを上回るパフォーマンスを示しており、ブランドが物理的なエンゲージメントを放棄するのではなく、より測定可能な物理的エンゲージメントへと支出を移行しているという見方を支持しています。その結果、サービスプロバイダーは従来のイベント専用実行ではなく、物理とデジタルを融合したワークフローのためにスタッフをトレーニングするよう求められています。このシフトは、対面接触が依然として不可欠でありながら、クライアントがデジタルプログラムのリーチとデータ規律を求める分野において、収益マーケティングサービス市場の成長を後押ししています。

コンバージョン向上のための製品デモンストレーションおよびサンプリングの利用拡大

製品トライアルは、クライアントがそれを単純な認知戦術ではなくコンバージョンツールとして捉えるようになったため、収益マーケティングサービス市場においてより大きな役割を果たしています。ブランドは、ライブデモやサンプルが購買意向、バスケット価値、リピート購入、またはイベント後の店舗レベルの販売実績を動かせるかどうかにより注目しています。これは収益マーケティングサービス市場におけるベンダー選定を変えています。なぜなら、買い手は人数、インプレッション、または基本的な来場者ログではなく、商業的成果に結びついたレポーティングを求めているからです。また、ブランドがサンプリングをマーチャンダイジング、小売業者との連携、および顧客データキャプチャと組み合わせてアクティベーションをより測定可能にしているため、プログラムの設計方法も変わっています。最も強い需要は、フィールド活動をスキャナーデータ、CRMレコード、または小売業者のレポーティングシステムと連携できるプロバイダーに向かっています。これにより、検証された成果でプレミアム価格を正当化できるプロバイダーと、主に労働力供給で競争するプロバイダーとの間に明確な格差が生まれています。

ライブアクティベーションを通じたファーストパーティおよびゼロパーティデータキャプチャ

ファーストパーティおよびゼロパーティデータキャプチャは、クライアントがライブプログラムに短期的な露出だけでなく、持続的なデータ資産を生み出すことを求めているため、収益マーケティングサービス市場においてより強力な成長レバーになっています。QRコードからCRMへのフロー、デジタル登録レイヤー、および同意に基づくフォローアップが、対面タッチポイントを収益マーケティングサービス市場内のセグメンテーションおよびライフサイクルマーケティングへのインプットに変えています。インドは2025年11月にDPDPルールを通知し、アクティベーション中に収集された個人データの取り扱いに関するより明確なコンプライアンスフレームワークをマーケターに提供しました。[2]インド政府報道情報局、「DPDPルール2025年通知」、インド政府、static.pib.gov.in オーストラリアのプライバシー規制当局も、個人データ取り扱いに焦点を当てた2026年コンプライアンス調査を開始し、対面で情報を収集するイベントおよびフィールドプログラムの基準を引き上げました。[3]オーストラリア情報コミッショナー事務局、「プライバシーコンプライアンス調査でプライバシーポリシーを精査」、OAIC、oaic.gov.au これらの動向が重要なのは、収益マーケティングサービス市場が、クリーンなオプトインジャーニーを設計し、使用可能なレコードを保持し、コンプライアンスリスクを生じさせることなくキャプチャしたデータをダウンストリームシステムに移行できるプロバイダーを評価しているからです。また、ライブアクティベーションが顧客データインフラの一部になりつつあり、それとは切り離された存在ではなくなっているという見方を強化しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 予算精査と長期化する収益証明ウィンドウ | -1.4% | 北米および西欧で特に強い圧力を持つグローバル | 短期(2年以内) |

| 訓練されたフィールドおよびイベント人材の不足 | -1.1% | 北米、西欧、オーストラリアおよびシンガポールで新たに拡大するギャップ | 中期(2〜4年) |

| クローズドループアトリビューションを弱体化させるCRMおよびイベントテックの断片化 | -0.9% | グローバル、エンタープライズよりも中堅市場でより深刻 | 中期(2〜4年) |

| ロードショーおよびサンプリングにおける許可、プライバシー、およびカテゴリーコンプライアンスの複雑性 | -0.7% | EU、北米、APAC | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

予算精査と長期化する収益証明ウィンドウ

物理的なプログラムは最終的な販売やコンバージョン結果を示すためにデジタルメディアよりも多くの時間を必要とすることが多いため、予算審査は収益マーケティングサービス市場に対するより大きな制動力になっています。マーケティングチームはより厳しい内部審査のもとで運営されており、CMO調査では2026年にトレーニング予算がマーケティング支出の3.8%に低下し、前年比で人員増加が急激に鈍化したと報告されました。この環境は、収益マーケティングサービス市場全体で調達サイクルの長期化、より多くのパイロット要件、およびより多くのプログラム中間パフォーマンスレビューをもたらしています。問題は構造的なものであり、小売の販売実績、リピート購入、およびCRMコンバージョンは、ライブプログラム終了後に可化されるまでに60〜90日を要することが多いからです。このタイミングは、より迅速な証明とより財務対応可能なドキュメントを要求する承認サイクルと衝突する可能性があります。作業をマイルストーンに分割し、財務チームが受け入れる形式で進捗を報告できるプロバイダーは、収益マーケティングサービス市場において予算を守るうえでより有利な立場にあります。

訓練されたフィールドおよびイベント人材の不足

人材の確保は、特に製品知識、顧客対応、およびクリーンなデータキャプチャを組み合わせた役割において、収益マーケティングサービス市場における主要な制約として残っています。不足は、シニアブランドアンバサダーおよびフィールドプログラムマネージャーレベルで最も顕著であり、買い手はアクティベーション品質とデジタルワークフロー規律の両方を処理できる人材を必要としています。トレーニング予算の削減により、プログラムが稼働する前に深い人材ベンチを構築する余地が企業に少なくなっているため、この問題の解決はより困難になっています。これにより、収益マーケティングサービス市場のプロバイダーは、柔軟な外部労働力によって支援される訓練されたコアロスターに依存するハイブリッド労働力モデルへと移行してます。このモデルはサービスの継続性を保護できますが、基本的な運営コストも引き上げ、クライアントが値上げに抵抗する場合にマージンの余地を縮小します。また、より広いビジネスブックにわたってトレーニングおよび労働力管理コストを分散できる大規模プロバイダーに有利に働きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:測定インフラが価値獲得を再編

フィールド実行およびスタッフィングは2025年の収益マーケティングサービス市場シェアの27.74%を占めており、これはほぼすべてのダウンストリームサービスカテゴリーの運営基盤としての役割を反映しています。製品デモ、ロードショー、店内アクティベーション、および販売サポートはすべて、複数の拠点にわたって一貫して配置された訓練された人材に依存しているため、このセグメントは中心的な位置を維持しています。収益マーケティングサービス市場において、そのリーダーシップは賃金圧力、労働プラットフォームの混乱、および自己報告の活動ログではなくデジタルで検証された証明に対するクライアントの期待へのより高い露出も伴っています。Advantage Solutions は2026年第1四半期にイベントが約20%成長し、実行率が94%に改善したと報告しており、これは大規模での集中的な労働力管理と継続的なテクノロジーアップグレードの価値を示しています。測定およびアナリティクスは2026年から2031年にかけてCAGR 14.26%で最も速く成長するサービスタイプであり、証明アーキテクチャが購買基準の中心に近づいていることを示しています。

戦略およびプログラム設計は収益マーケティングサービス産業においてプレミアム価格を維持していますが、通常はスタンドアロンではなく実行とともに購入されるため、ボリュームは低いままです。小売マーチャンダイジングおよび店内アクティベーションは、棚でのより厳格なコンプライアンスと店舗レベルのより強力なレポーティングを要求する小売業者とブランドの説明責任協定から引き続き恩恵を受けています。イベントおよびロードショー管理、リード獲得および販売サポート、製品デモンストレーションおよびサンプリングは収益マーケティングサービス市場の魅力的な部分として残っていますが、これらの分野は断片化しており、実行を測定と結びつける能力によってますます評価されています。そのため、労働力、ワークフローシステム、アナリティクス、およびクライアントレポーティングをバンドルできるプロバイダーが、実行のみを販売するベンダーよりも持続的な価格優位性を獲得しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがより高いコンプライアンス成長レーンを開拓

2025年の収益マーケティングサービス市場規模において、小売およびEコマースは30.16%のシェアを占めており、棚の視認性、販売時点でのコンバージョン、および取引パートナーサポートをめぐる継続的な競争を反映しています。このリードは激しい小売競争と結びついており、ブランドは品揃え、コンプライアンス、および買い物客の意思決定に影響を与えるために依然として店舗内および現場に人材を必要としています。消費財および美容は重要性において僅差で続いており、サンプリングとデモンストレーションがトライアル感度の高いカテゴリーにおける発売サポートとリピート購入戦略の中心であり続けているからです。IT、テレコム、およびBFSIは収益マーケティングサービス市場を異なる方法で活用しており、B2Bイベント、ロードショー、リード獲得、およびパイプライン進行により重点を置いています。ヘルスケアおよびライフサイエンスは2026年から2031年にかけてCAGR 15.44%で最も速く成長するエンドユーザーカテゴリーであり、医療専門家へのアクセスが長年制限されてきた後、コンプライアントなオムニチャネルエンゲージメントがいかに急速に優先事項になっているかを示しています。

Real Chemistryは2025年に5億6,000万米ドルの収益と2024年比14%の成長を報告し、AI対応デリバリーと拡張された精密メディアサービスを通じて2026年にモメンタムが強まると述べました。この例が重要なのは、専門的なヘルスケアプロバイダーが収益マーケティングサービス市場においてジェネラリスト企業が管理に苦労することが多い規制の複雑さを吸収できるからです。HIPAA、GxP基準、およびカテゴリー固有のマーケティングルールはコンプライアンス負担を高めますが、収益マーケティングサービス産業において有能な企業のより強いマージンを支えることができる参入障壁も生み出します。メディアおよびエンターテインメント、教育、旅行およびホスピタリティ産業、および自動車も収益マーケティングサービスの活発なユーザーとして残っていますが、それらのアクティベーションカレンダー、測定フレームワーク、および買い手の優先事項はカテゴリーによって異なります。

エンゲージメントモード別:デジタルレイヤーがフィールドプログラムの経済性を変える

対面プログラムは2025年に54.47%のシェアを維持しており、デジタルチャネルが周囲で拡大しても、直接的な物理的接触が収益マーケティングサービス市場において中心的な位置を占め続けていることを示しています。この結果はデジタル変化への抵抗を示唆するものではありません。クライアントが現在、物理的なエンゲージメントにより広いプログラムアーキテクチャの中でより多くの役割を果たすことを期待していることを示唆しています。ハイブリッドプログラムは収益マーケティングサービス市場の中間に位置しており、ブランドが対面接触が提供できる深みと信頼を維持しながら、単一の会場を超えてリーチを拡大するのに役立っています。Bizzaboの2026年ベンチマーク調査結果も、イベントチームが主にコスト管理のためにハイブリッド形式を使用するのではなく、特定の成果目標を中心に構築するより成熟したハイブリッドモデルを示しています。これにより、エンゲージメントモードのミックスは代替よりも、異なる形式がどのように組み合わされるかについてのものになっています。

デジタル強化フィールドプログラムは2026年から2031年にかけてCAGR 15.68%で最も速く成長するエンゲージメントモードであり、これは収益マーケティングサービス市場において従来のフィールド経済学に最も直接的に挑戦する部分です。これらのプログラムは、かつてはスタンドアロンの物理的なインタラクションであったものにQRキャプチャ、ソーシャル増幅、ジオフェンスフォローアップ、およびリアルタイムダッシュボードを追加することで、アクティベーションの価値を拡張します。これはスタッフィングニーズを変えます。なぜなら、ブランド担当者は強力な対面実行を提供しながら、同意メカニクス、デジタルツール、およびよりクリーンなレポーティングを管理する必要があるからです。また、より強固な運営システムを持つプロバイダーが収益マーケティングサービス市場において収益品質とクライアントの粘着性の両方を高めることができる一方、労働力供給のみを中心に構築されたプロバイダーは価格を守ることがより困難になる可能性があることを意味しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

キャンペーン目標別:トライアルとデータキャプチャが商業的に中心的な位置へ

ブランド認知およびエンゲージメントは2025年に26.68%のシェアでキャンペーン目標支出をリードしました。これは多くの消費者向けアクティベーションが依然としてリーチ、想起、および選好構築の目標から始まるためです。顧客獲得は収益マーケティングサービス市場においてもう一つの大きな目標として残っていますが、現在はブランド専用の予算内ではなく、デジタルチャネルと並べて評価されることが多くなっています。リード獲得と販売コンバージョンは、特にフィールドチームがアカウントベースの取り組みをサポートし、広いオーディエンスではなく特定の機会に影響を与える必要があるB2Bプログラムで最も重要であり続けています。チャネルおよび小売パートナーサポートはシェアが小さいままですが、ブランドチーム、小売業者、およびサービスプロバイダー間の緊密な連携に依存しているため、運営上の要求が高いです。製品トライアルおよびサンプリングは2026年から2031年にかけてCAGR 14.42%で最も速く成長する目標であり、クライアントが購買の動きとデータキャプチャの両方をサポートできるアクティベーション形式により重きを置いていることを示しています。

収益マーケティングサービス市場は、ライブトライアルを一回限りのプロモーション活動としてではなく、顧客データ、CRMフォローアップ、およびリピート購入プログラムへの構造化されたルートとして扱うようになっています。アクティベーション中に収集された同意に基づく連絡先キャプチャと選好データは、イベント自体が終了した後も長く価値を提供し続けることができます。これにより、これらのプログラムは収益マーケティングサービス市場において守りやすくなっています。なぜなら、結果として得られるデータ資産がセグメンテーション、ライフサイクルナーチャリング、および将来のコンバージョン作業をサポートできるからです。また、測定、プライバシー処理、およびイベント後の統合が今やトライアル体験自体と同様に重要である理由を強化しています。

地域分析

北米は2025年の収益マーケティングサービス市場シェアの46.30%を占め、グローバルでリーディングポジションを維持しています。米国は地域需要の最大部分を占めており、成熟したアウトソーシングフィールドマーケティング構造、深い小売業者とブランドの共同投資モデル、および活発なB2Bイベント活動によって支えられています。カナダはより小さな規模で同様の需要パターンを加えており、メキシコは組織化された小売が拡大し、多国籍消費者ブランドがフィールド実行投資を増加させるにつれて発展し続けています。収益マーケティングサービス市場において、北米は予算精査が最も顕著な地域でもあり、マーケティングチームはより厳しい人員と支出管理のもとで運営されています。プライバシーコンプライアンスもこの地域でより重要になっており、ライブプログラムのデータ処理のコストと複雑さが高まっています。

欧州は収益マーケティングサービス市場において2番目に大きな地域ブロックとして残っており、ドイツおよび英国の確立されたB2Bイベントインフラと、フランスおよびイタリアのFMCGおよび美容ブランドからの強い体験型需要によって支えられています。この地域はまた、物理的なエンゲージメントがブランド露出だけでなく測定可能な顧客シグナルを生成することがますます期待されているオムニチャネルアクティベーション需要の広い基盤からも恩恵を受けています。France Pubは、フランスの広告市場が2025年に低下したと報告しましたが、イベントおよび体験型は他のコミュニケーションカテゴリーよりも良好なパフォーマンスを示しており、測定可能な物理的エンゲージメントへの予算再配分の根を支持しています。GDPRおよび関連する国内プライバシー規則は、欧州をアクティベーションでのデータキャプチャにおいて最もコンプライアンス集約的な地域にし続けており、運営上のオーバーヘッドを高めますが、より強固なガバナンスプロセスを持つプロバイダーにも有利に働きます。

アジア太平洋地域は収益マーケティングサービス市場において最も速く成長する地域であり、2026年から2031年にかけてCAGR 14.18%を記録します。中国、インド、日本、韓国、およびオーストラリアはそれぞれ異なるアクティベーションモデルを持っており、プロバイダーはこの地域を単一の運営環境として扱うことができません。インドの組織化された小売の拡大とヘルスケア関連のフィールド需要は、地域平均よりも速くサービスニーズを高めており、日本ではブランドが成長の遅いカテゴリーで注目を競う中、プレミアム店内体験への構造化された投資が増加しています。オーストラリアのプライバシー規制当局は、組織が個人データをどのように管理するかに焦点を当てた2026年コンプライアンス調査を開始しており、これは対面で消費者情報を収集するフィールドおよびサンプリングプログラムに直接関連しています(OAIC)。南米はブラジル、メキシコの隣接する貿易連携ブランドネットワーク、チリ、およびコロンビアでより強い成長を見せており、中東はB2Bイベントインフラ体験型小売投資から恩恵を受けており、アフリカはFMCGサンプリング、テレコムフィールドセールス、および金融サービスリード獲得において南アフリカ、エジプト、およびナイジェリアが主導する最小の地域クラスターとして残っています。

競合ランドスケープ

収益マーケティングサービス市場はサービスタイプレベルでは依然として適度に断片化していますが、大規模ホールディンググループが体験型、フィールド、およびデータ資産に対するコントロールを深めるにつれて、上位での集中が高まっています。Omnicomは2025年11月にInterpublic Groupの買収を完了し、年間収益250億米ドル超の大規模な統合構造を生み出し、主要な体験型能力を同一の所有傘下に置きました。この動きが重要なのは、収益マーケティングサービス市場において大規模な多国籍クライアントにサービスを提供する際に、統合グループがスポンサーシップ、ライブ体験、およびフィールドアクティベーションにわたってより広いリーチを持つことになるからです。それでも、独立系スペシャリストはより迅速な実行、カテゴリーの深さ、およびより明確な測定の透明性を提供することで競争し続けています。その結果、収益マーケティングサービス市場では二極化した競争構造が生まれており、大規模グループが統合プラットフォームを追求する一方、スペシャリストはスピード、柔軟性、またはカテゴリー固有のコンプライアンスがより重要な場面で勝利しています。

Publicisは2026年5月にLiveRampを買収する合意を発表し、データ共創とAI対応マーケティング能力を拡大することを目的としており、データ主導のアクティベーションにおける立場を強化しました。その1ヶ月前、Publicisはまた160over90を買収する合意を締結し、スポーツ、スポンサーシップ、および文化主導の体験型リーチを拡大しました。Jack MortonはOmnicomからのスピンアウトを完了し、2026年1月にImpact XMと合併し、20のオフィスに1,000人以上の従業員を持つ独立した体験型プラットフォームを創設しました。Freemanもまた2026年2月にThe Freeman Companyを立ち上げ、9つのライブ体験ブランドを1つの親構造のもとに統合し、統合デリバリーへの同様の推進を示しました。

最大のネットワーク以下では、収益マーケティングサービス市場は依然として、実行品質とより強固なレポーティングシステムを組み合わせることができる、適切なポジションの独立系企業やプライベートエクイティ支援企業に開かれています。Acosta Groupは2025年が収益と利益成長の5年連続の年であったと述べ、2026年1月にCommerceIQと戦略的提携を結び、店内実行とコマースデータを結びつけるAI駆動のインテリジェントコマースオファーを構築しました。Advantage Solutionsもテクノロジー変革への投資を継続し、2026年第1四半期の結果はイベントが約20%成長し実行率が94%であることを示しており、運営規律が競争上の資産になっていることを強調しています。これにより、収益マーケティングサービス市場には意味のある中堅市場のギャップが残っています。なぜなら、フィールド予算がホールディングカンパニーの完全な注目を受けるには小さすぎるが、小規模ブティックには複雑すぎるブランドが依然として有能なパートナーを必要としているからです。AIは収益マーケティングサービス市場においてより目に見える差別化要因になっており、特に地域計画、スタッフィング配分、アクティベーションスコアリング、および現在の更新と価格設定を形成する広範な証明アーキテクチャにおいて顕著です。

収益マーケティングサービス産業リーダー

Advantage Solutions Inc.

Acosta Group

The Freeman Company

Informa PLC

Pico Far East Holdings Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Publicis Groupeは、グローバルデータコラボレーションプラットフォームであるLiveRampを総企業価値22億米ドルの全額現金取引で買収する合意を発表しました。2026年末までに完了が見込まれるこの取引は、AI対応マーケティングのためのデータ共創においてPublicisの立場を加速させるよう設計されており、ホールディングカンパニーが収益マーケティングアクティベーションデータをオーディエンスインテリジェンス資産と大規模に結びつける能力を直接拡大します。

- 2026年4月:Publicis Groupeは、グローバルスポーツおよびカルチャーファーストの体験型エージェンシーである160over90を買収する最終合意を締結し、スポーツスポンサーシップ、ファンアクティベーション、およびブランデッドカルチャー体験にわたる収益マーケティングサービス能力を強化しました。この買収は、AdoptおよびBespokeの2025年買収とMagic Johnson Enterprisesとのパートナーシップを基盤とし、大規模なパフォーマンス連動型体験型におけるPublicisの立場を強化します。

- 2026年2月:The Freeman Companyが、3D Exhibits、BaAM、Sparks、mdg、Alford Mediaを含む9つのカテゴリーリーディングライブ体験ブランドを統合する新しい親会社として立ち上げられました。この統合により、業界で最も包括的な統合ライブ体験プロバイダーの一つが生まれ、複雑で重要なイベントのデザイン、制作、スタッフィング、およびアナリティクスにわたるシングルパートナーデリバリーが可能になります。

- 2026年1月:Jack Morton Worldwideは、Omnicomからのスピンアウトを完了し、ニュージャージー州を拠点とするグローバル体験型エージェンシーであるImpact XMと合併し、北米、欧州、中東、およびアジア太平洋の20のオフィスに1,000人以上の従業員を持つThe Riverside Companyが支援する非公開企業を設立しました。統合会社はJack Mortonの名称を維持し、独立した純体験型パートナーとして位置付けられています。

グローバル収益マーケティングサービス市場レポートスコープ

収益マーケティングサービス市場とは、組織がマーケティング活動を販売成果および測定可能な収益インパクトと整合させるのを支援するサービスを指します。パイプライン生成、リードスコアリング、収益アトリビューション、需要から収益へのコンバージョン、および販売とマーケティングの連携のサポートが含まれます。

収益マーケティングサービス市場レポートは、サービスタイプ(戦略およびプログラム設計、フィールド実行およびスタッフィング、小売マーチャンダイジングおよび店内アクティベーション、製品デモンストレーションおよびサンプリング、イベントおよびロードショー管理、リード獲得および販売サポート、測定およびアナリティクス)、エンドユーザー産業(小売およびEコマース、消費財および美容、メディアおよびエンターテインメント、ITおよびテレコム、BFSI、ヘルスケアおよびライフサイエンス)、エンゲージメントモード(対面プログラム、ハイブリッドプログラム、デジタル強化フィールドプログラム)、キャンペーン目標(顧客獲得、リード獲得、販売コンバージョン、製品トライアルおよびサンプリング、ブランド認知およびエンゲージメント、チャネルおよび小売パートナーサポート)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 戦略およびプログラム設計 |

| フィールド実行およびスタッフィング |

| 小売マーチャンダイジングおよび店内アクティベーション |

| 製品デモンストレーションおよびサンプリング |

| イベントおよびロードショー管理 |

| リード獲得および販売サポート |

| 測定およびアナリティクス |

| その他のサービスタイプ |

| 小売およびEコマース |

| 消費財および美容 |

| メディアおよびエンターテインメント |

| ITおよびテレコム |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| その他のエンドユーザー産業(教育、旅行およびホスピタリティ、産業、自動車) |

| 対面プログラム |

| ハイブリッドプログラム |

| デジタル強化フィールドプログラム |

| 顧客獲得 |

| リード獲得 |

| 販売コンバージョン |

| 製品トライアルおよびサンプリング |

| ブランド認知およびエンゲージメント |

| チャネルおよび小売パートナーサポート |

| その他のキャンペーン目標 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| カタール | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| サービスタイプ別 | 戦略およびプログラム設計 | |

| フィールド実行およびスタッフィング | ||

| 小売マーチャンダイジングおよび店内アクティベーション | ||

| 製品デモンストレーションおよびサンプリング | ||

| イベントおよびロードショー管理 | ||

| リード獲得および販売サポート | ||

| 測定およびアナリティクス | ||

| その他のサービスタイプ | ||

| エンドユーザー産業別 | 小売およびEコマース | |

| 消費財および美容 | ||

| メディアおよびエンターテインメント | ||

| ITおよびテレコム | ||

| BFSI | ||

| ヘルスケアおよびライフサイエンス | ||

| その他のエンドユーザー産業(教育、旅行およびホスピタリティ、産業、自動車) | ||

| エンゲージメントモード別 | 対面プログラム | |

| ハイブリッドプログラム | ||

| デジタル強化フィールドプログラム | ||

| キャンペーン目標別 | 顧客獲得 | |

| リード獲得 | ||

| 販売コンバージョン | ||

| 製品トライアルおよびサンプリング | ||

| ブランド認知およびエンゲージメント | ||

| チャネルおよび小売パートナーサポート | ||

| その他のキャンペーン目標 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年の収益マーケティングサービス市場の規模はどのくらいですか?

収益マーケティングサービス市場は2026年に340億1,500万米ドルと評価されており、CAGR 9.90%で2031年までに548億米ドルに達する見込みです。

収益マーケティングサービス支出をリードするサービスタイプはどれですか?

フィールド実行およびスタッフィングが2025年に27.74%のシェアでリードしており、店内、イベント、およびB2Bプログラムにわたる訓練された人材への継続的な需要を反映しています。

測定およびアナリティクスがこれほど急速に成長しているのはなぜですか?

クライアントが財務対応可能なレポーティング、アトリビューション、および商業的成果のより明確な証明をますます求めているため、CAGR 14.26%で拡大する見込みです。

最も速く拡大しているエンドユーザーグループはどれですか?

ヘルスケアおよびライフサイエンスは、コンプライアントなオムニチャネルエンゲージメントニーズに牽引され、2031年までにCAGR 15.44%で最も速く成長するエンドユーザーカテゴリーです。

最も勢いを増しているエンゲージメント形式はどれですか?

デジタル強化フィールドプログラムはCAGR 15.68%で成長する見込みであり、ブランドがCRMキャプチャ、ソーシャル増幅、およびデータ主導のフォローアップをライブアクティベーションに追加しています。

2031年までに最も強い成長見通しを提供する地域はどこですか?

アジア太平洋地域は、組織化された小売の拡大、ヘルスケア需要、および体験型マーケティングモデルのより強い採用に支えられ、CAGR 14.18%で最も速く成長する見込みです。

最終更新日: