バングラデシュ インスタントラーメン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

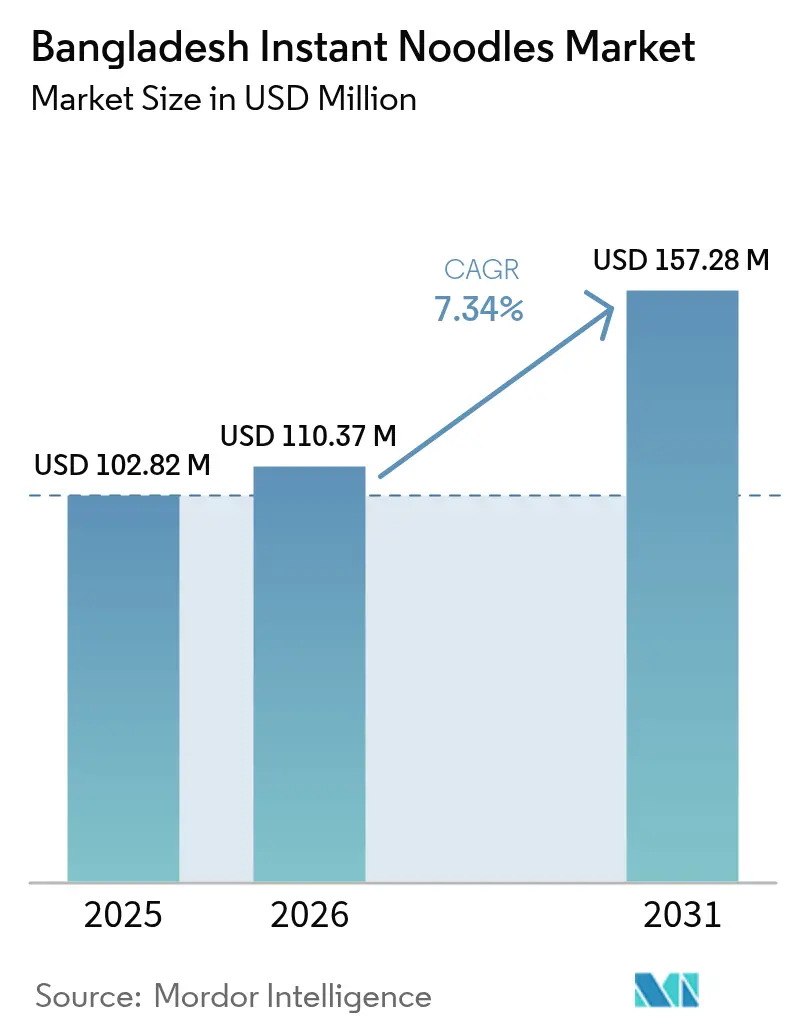

| 基準年の市場規模 (2025) | 102.82 百万米ドル |

| 市場規模 (2026) | 110.37 百万米ドル |

| 市場規模 (2031) | 157.28 百万米ドル |

| 成長率 (2026 - 2031) | 7.34% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバングラデシュ インスタントラーメン市場分析

2025年、バングラデシュ インスタントラーメン市場規模は1億282万米ドルと評価されました。バングラデシュ インスタントラーメン市場は2025年に1億282万米ドルと評価され、2026年の1億1,037万米ドルから2031年には1億5,728万米ドルに達すると推定されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は7.34%です。この上昇軌道は、都市部の所得増加、小売業態の進化、およびオンライン食料品購入への顕著なシフトによって促進されており、インスタントラーメンが多様な人口層にとってより利用しやすくなっています。参考として、世界銀行は2023年に、バングラデシュの労働人口の35.27%が農業、20.88%が工業、そして重要な43.85%がサービス業に従事していると報告しました[1]出典:世界銀行、「経済部門別雇用分布、バングラデシュ」、www.databank.worldbank.org。企業は製品の栄養強化やフレーバーの試みにとどまらず、プレミアムカップ形式の導入も進めています。これらの動きは、高まる健康への懸念と進化する味の嗜好への直接的な対応であり、ブランド差別化を強調しています。さらに、企業は自動化された生産ラインと厳格な社内テストに投資を集中させ、規制基準を満たしながら同時に単位コストを削減しています。多国籍企業が付加価値の高い製品を展開することで、競争環境は激化しています。これに対応して、地場生産者は価格戦略と地域フレーバーで革新を図り、このカテゴリーの視認性とトライアル機会を確保しています。

主要レポートの要点

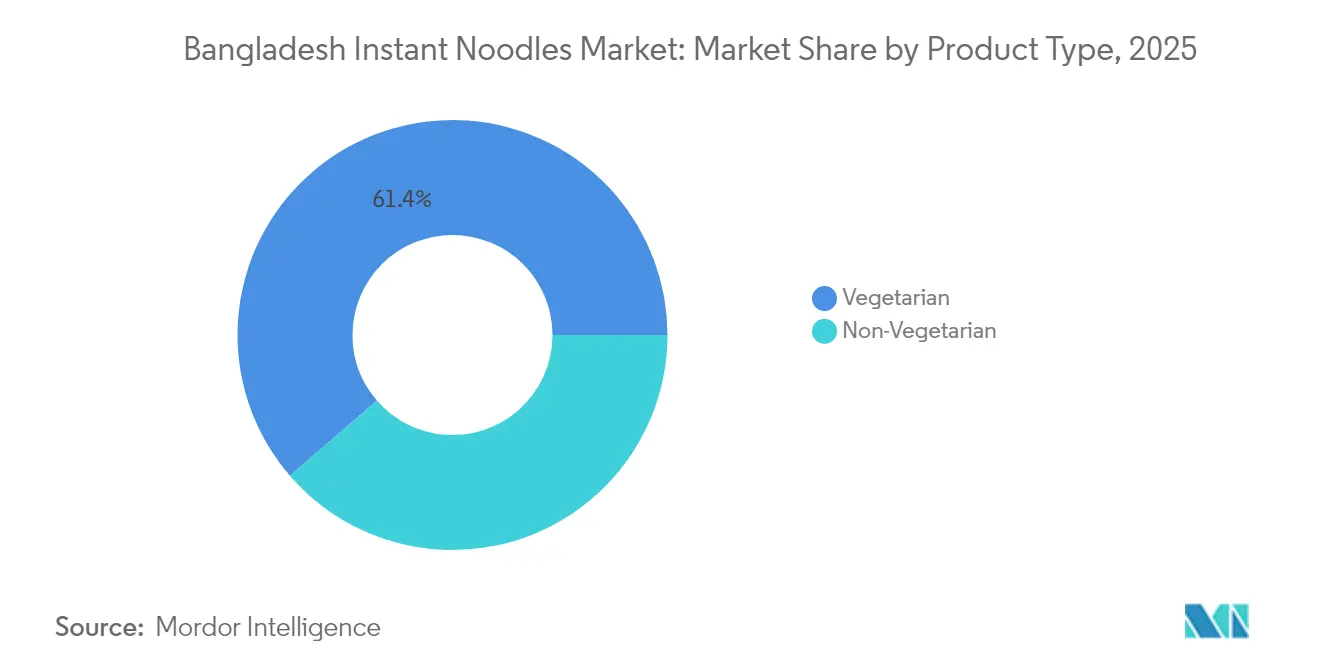

- 製品タイプ別では、ベジタリアンバリアントが2025年のバングラデシュ インスタントラーメン市場シェアの61.35%をリードしましたが、ノンベジタリアン製品は2031年にかけて年平均成長率(CAGR)8.54%で拡大しています。

- 提供サイズ別では、シングルサーブパックが2025年のバングラデシュ インスタントラーメン市場規模の64.10%のシェアを占め、一方マルチサーブ形式は2031年に向けて年平均成長率(CAGR)8.33%で上昇しています。

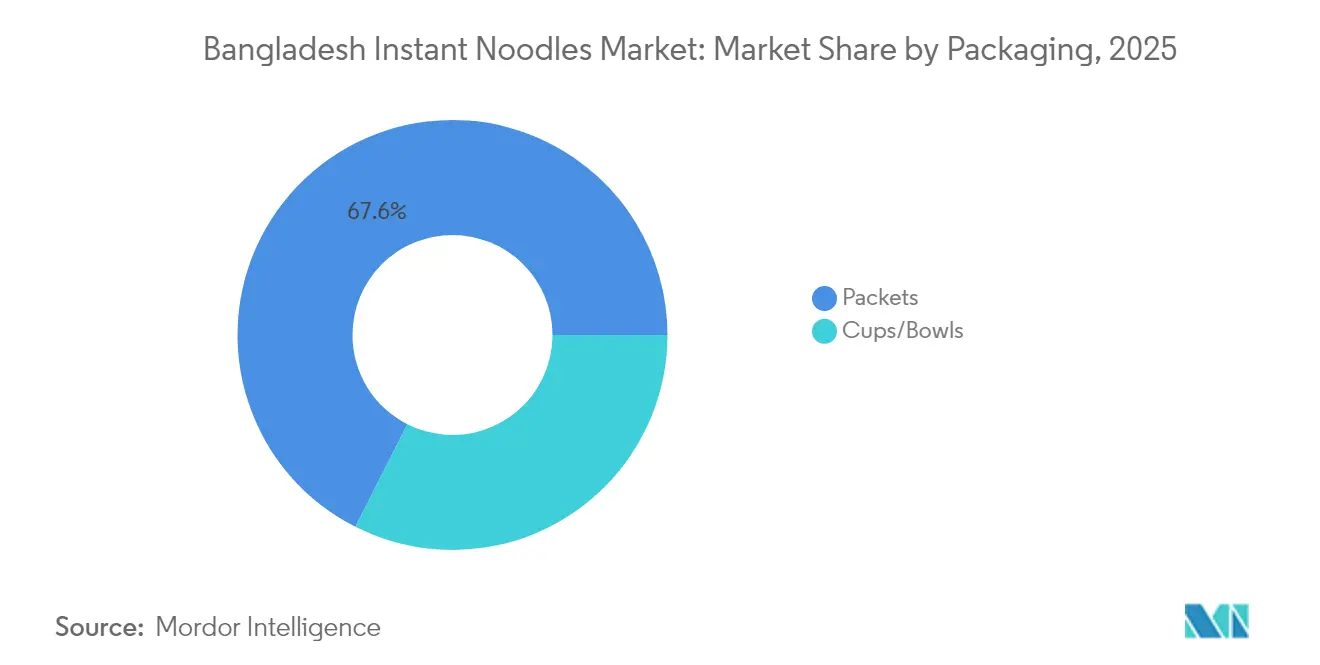

- パッケージ別では、パケットが2025年に67.55%の収益シェアを保持しており、カップおよびボウルは2031年にかけて年平均成長率(CAGR)7.86%で成長すると予測されます。

- フレーバー別では、チキンが2025年に59.10%のシェアを占め、一方マサラ・スパイシーバリアントは2031年に向けて年平均成長率(CAGR)9.18%で進展しています。

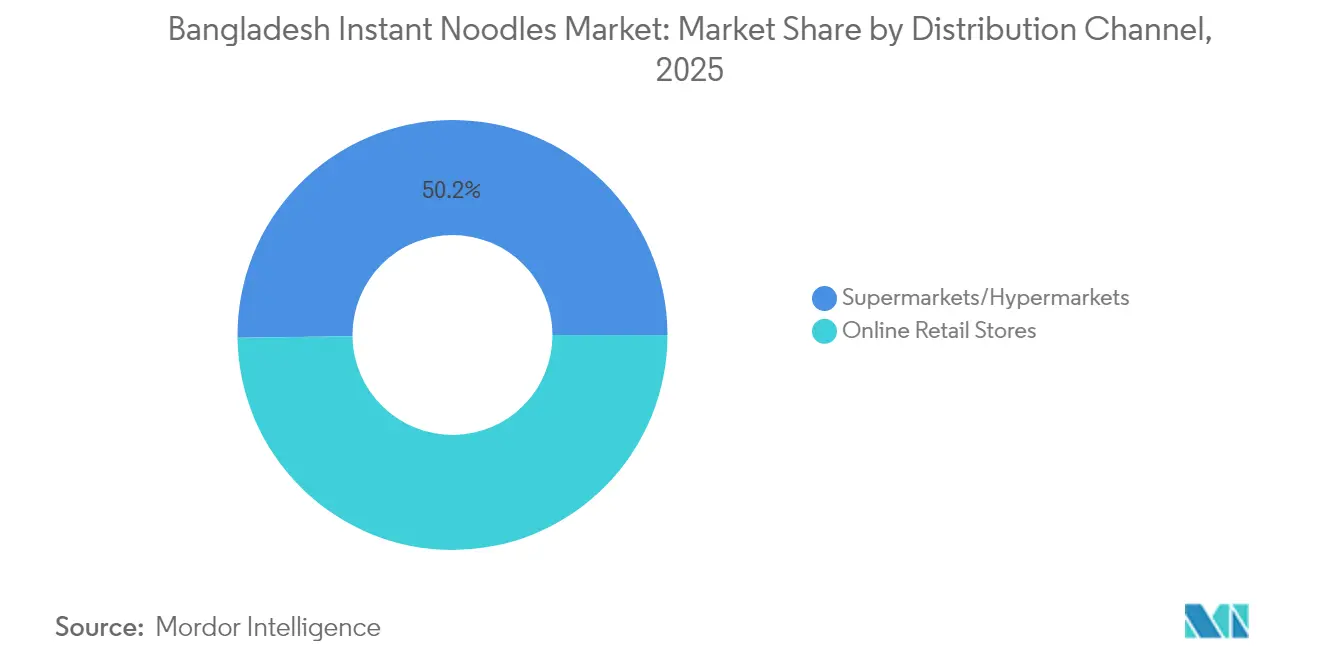

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の金額の50.20%を占め、オンライン小売は2031年にかけて年平均成長率(CAGR)10.35%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バングラデシュ インスタントラーメン市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 製品 革新と多様性 | +1.8% | 全国、 ダッカ、チョットグラムに集中 | 中期 (2年~4年) |

| スナッキングおよびファストフードへの 嗜好の高まり | +2.1% | 都市中心部から農村部への 波及 | 短期 (2年以内) |

| 小売および電子商取引の 拡大 | +1.5% | 全国、 主要都市主導 | 長期 (4年以上) |

| デジタルマーケティングおよびソーシャルメディアの 影響 | +1.2% | 全国、 若年層向け人口層 | 中期 (2年~4年) |

| 利便性と 最小限の調理 | +0.9% | 都市部、 就労人口セグメント | 短期 (2年以内) |

| 味と 官能的魅力 | +0.5% | 全国、 文化的嗜好主導 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

製品革新と多様性

メグナグループのFreshブランドは強化戦略においてリードを取り、インスタントバリアントにビタミンB2、C、D、および亜鉛を添加しています。一方、同社のカップラーメンはカルシウムとヨウ素も加えており、栄養不足に直接対応しています。この積極的なアプローチは、バングラデシュにおける微量栄養素欠乏症という喫緊の課題に取り組むものです。世界銀行が強調するように、バングラデシュでは子供や非妊娠・非授乳中の女性における貧血率が著しく高い状況にあります。地場メーカーは強化にとどまらず、ヨーロッパの技術を活用し、アイルランドおよびインドから原材料を調達することで製品品質を高めています。イタリア、英国、フランス、日本などの市場に向けた輸出志向は、国際的な品質基準へのコミットメントを強調しています。バングラデシュ食品安全庁が報告しているように、消費者の93.7%が食品混入を認識しているという驚くべき数字を背景に、原材料調達の透明性と栄養強化への強い推進力が生まれています。

スナッキングおよびファストフードへの嗜好の高まり

国際下痢症疾患研究センター、バングラデシュ(ICDDR,B)の研究によると、都市型ライフスタイルの変革によってスナッキングの普及が加速し、青少年のファストフード消費が倍増しています。このシフトは、バングラデシュの都市化と可処分所得の増加、特に若年層における所得増加と相まって、便利な食事ソリューションへの持続的な需要を育んでいます。世界銀行は、2023年にバングラデシュの人口の40.47%が都市部に居住しており、1960年以来35.33%ポイント増加したと報告しました[2]出典:世界銀行、「バングラデシュにおける都市人口の割合」、www.databank.worldbank.org。ソーシャルメディア上のグローバルフードトレンドに影響を受けた若年層がこの変化の最前線にいます。スナッキングの嗜好は進化しており、インスタントラーメンは食事代替品としてだけでなく、食事の間のスナックや夜食としても好まれるようになっています。バングラデシュのストリートフードの進化は、ピアジュやシンガラなどの伝統的な提供品からピザ、モモ、バーガーなどのグローバルなお気に入りへの移行に見られるように、多様なフレーバーへの文化的な開放性を示しています。このシフトにより、市場に出回るインスタントラーメンの種類が拡大しました。しかし、このトレンドは競争上の圧力をもたらしています。月収350~400米ドル(タカ30,000~35,000)を得るストリートベンダーは、手頃な代替品を提供し、文化的に根付いたインフォーマルな食料システムに対するコンビニエンスフードの立場に挑戦しています。

小売および電子商取引の拡大

2024年6月、foodpandaはプライベートラベル「bright」を発表し、200以上のSKUを誇り、食品セクターでの拡大への取り組みを強調しました。電子商取引は現在のところ小売総額のわずか3.8%にとどまっていますが、Chaldal、Shwapno、Darazなどのプラットフォームはこの成長を活用し、食料品の品揃えを拡大し、配送サービスを強化する準備を進めています。2024年、1億2,900万米ドルの収益を持つShopUpと、商品取扱高(GMV)4億3,600万米ドルを誇るPriyoshopが、企業間(B2B)デジタル化を牽引しています。これらの取り組みにより、小規模小売業者は農村部の伝統的な流通障壁を克服しながら、インスタントラーメンを迅速に調達できるようになっています。フェイスブックのマーチャントがソーシャルコマースを支配し、オンライン取引の40%を占めており、インスタントラーメンブランドに若い消費者を取り込む新たな手段を提供しています。小売環境は、デジタル決済の普及増加とモバイル金融サービスの台頭によってさらに後押しされており、これらはかつてオンラインでの食品購入を妨げていた現金依存を低減しています。

デジタルマーケティングおよびソーシャルメディアの影響

数百万人のユーザーを擁するソーシャルメディアは、ブランドエンゲージメントのための強力なプラットフォームとなっています。これらユーザーの相当数がオンラインで環境キャンペーンに接しており、ブランドメッセージと製品ポジショニングを受け入れる素地があることが示されています。DataReportalによると、2025年2月現在、バングラデシュには5,995万人以上のフェイスブックユーザーが存在します。数百万人のフォロワーを持つIftekhar Rafsanなどのインフルエンサーは、インスタントラーメンブランドに対して、ターゲットオーディエンスに深く響く真正なエンドースメントを提供しています。人工知能(AI)主導のパーソナライゼーションとデータ分析のおかげで、デジタルマーケティングはより洗練され、ブランドが購買行動や味の嗜好に基づいて消費者セグメントをターゲットにすることが可能になっています。ソーシャルメディアはフードトレンドの普及を加速させるだけでなく、フレーバー革新サイクルも加速させます。これらのプラットフォームは、新製品の発売やバリアントの嗜好に関する迅速な消費者フィードバックを提供します。さらに、デジタル領域はレシピ共有や調理技術に影響を与え、インスタントラーメンを単なる単品製品から多用途の食材へと昇格させています。このシフトにより、消費の機会が広がり、利用頻度が増加しています。

抑制要因インパクト分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 代替となる コンビニエンスフードとの競争 | -1.4% | 全国、 都市部で最も強い | 短期 (2年以内) |

| 持続可能性と 包装廃棄物 | -0.8% | 都市中心部、環境意識の高い セグメント | 中期 (2年~4年) |

| 規制遵守と 食品安全への懸念 | -0.6% | 全国、 製造・輸入重視 | 長期 (4年以上) |

| 消費者の健康意識の 高まり | -1.1% | 都市部の教育を受けた人口層から農村部へ 広がる | 中期 (2年~4年) |

| 情報源: Mordor Intelligence | |||

代替となるコンビニエンスフードとの競争

ダッカでは、ストリートフードベンダーが日々200万人の顧客に対応しており、大きな競争上の圧力を及ぼしています。彼らは、インスタントラーメンに匹敵する価格で、新鮮で文化的に本格的な料理を提供しています。一方、ダッカの各地域に次々と登場するライブベーカリーは、タカ20~30(0.17~0.26米ドル)で新鮮なパンや惣菜を販売しています。これらのベーカリーは、利便性と手頃な価格で競争するだけでなく、製造工程を公開することで透明性を確保しています。Paragon Agroなどの企業は、チキンナゲット(500g、タカ332)や野菜の春巻きを含む冷凍食品の品揃えを急速に拡大しています。これらの製品は、インスタントラーメンに関連する栄養上の懸念に対応し、たんぱく質が豊富で利便性の高い代替品を提供します。伝統的なウェットマーケットが食料品小売を引き続き支配する中、競争環境は激化しています。同時に、家庭料理や即食可能な地元産品を提供するサービスが、文化的な嗜好と健康上のメリットの認識を利用して台頭しています。さらに、ストリートフードベンダーへの認可における規制上の監督の欠如により、インフォーマルな競合業者は価格面で優位に立ち、正規メーカーが避けられない法令遵守コストを回避することができています。

消費者の健康意識の高まり

バングラデシュでは、糖尿病罹患率の上昇を受けて加工食品の消費に対する注目が高まっており、バングラデシュ食品安全庁が強調するように、インスタントラーメンは健康意識の高い消費者からの厳しい目にさらされています。国際糖尿病連合は、2024年にバングラデシュが糖尿病患者一人当たり平均74米ドルを配分したと報告しています[3]出典:国際糖尿病連合、「IDF糖尿病アトラス 第11版(2025年)」、www.diabetesatlas.org。人口の30%が肥満と代謝症候群に苦しむ中、食生活の変化を求める医学的な推進力が高まっています。その結果、医療専門家は加工食品の消費削減をますます推奨するようになっています。消費者が食品混入や食品中の有害化学物質の存在についての意識を高めるにつれ、天然成分と透明なラベリングへのシフトが明確に見られます。しかし、インスタントラーメンはこれらの分野で課題を抱えることが多いです。前面パッケージラベリングに関する研究は、栄養情報への消費者の関心の高まりを明らかにしています。このトレンドは、メーカーに対して製品を再処方するか、より健康的な代替品に市場シェアを奪われるリスクを甘受するかの選択を迫っています。都市部の教育を受けた人口層がこの健康意識トレンドの最前線にいますが、デジタルメディアと医療啓発キャンペーンのおかげでその影響は農村部にも広がっています。このシフトは、従来のインスタントラーメンの処方に対して大きな課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ベジタリアンの優位性がたんぱく質移行に直面

2025年、ベジタリアンセグメントはバングラデシュにおけるインスタントラーメン市場シェアの61.35%という圧倒的なシェアを占め、植物性食品への文化的・経済的な傾向を示しています。これらの嗜好は、伝統的な価値観と経済的な考慮事項に共鳴しています。しかし、ノンベジタリアンセグメントは台頭しており、2031年にかけて8.54%という印象的な年平均成長率(CAGR)が予測されています。この急増は、可処分所得の増加と都市化によって主に促進されているたんぱく質消費における重要な転換を示しています。メーカーにとって、この進化する状況は課題をもたらしています。特に若年層や都市部の人口層を中心に、多様なたんぱく質オプションへの高まる需要に応えながら、根付いたベジタリアン需要を乗り越えなければなりません。

ベジタリアン製品は文化的な受容性と宗教的な要件により強固な地位を保っていますが、ノンベジタリアン製品は革新的なフレーバーとプレミアムブランディングにより独自のニッチを確立しています。ノンベジタリアンセクターの顕著な成長を踏まえると、メーカーはベジタリアン分野でのリーダーシップを守りながら、このセグメントに向けた開発・マーケティング努力を集中させることが不可欠です。両セグメントは規制機関から同等の監視を受けており、バングラデシュ食品安全庁はたんぱく質源に関わらず、グルタミン酸、保存料、汚染物質に対する統一試験プロトコルを義務付けています。

注記: 各セグメントのセグメントシェアはレポート購入時にご確認いただけます

提供形態別:シングルサーブの利便性がファミリーエコノミーに出会う

2025年現在、シングルサーブパックは64.10%という圧倒的な市場シェアを占めていますが、マルチサーブパックは2031年まで8.33%という印象的な年平均成長率(CAGR)で成長軌道にあります。このシフトは、家計購買行動の変革を示しており、経済的最適化と大量購入への傾向が前面に出てきています。こうしたダイナミクスは、インフレ圧力の中でますます価値を求めるバングラデシュの価格に敏感な消費者の典型です。家計予算が引き締まる中、家族はより識別力を持つようになり、1食分当たりのコスト効率を重視しています。さらに、進化する提供サイズは消費パターンのより広い変化を示唆しており、インスタントラーメンはもはや単なる手軽なスナックではなく、ファミリーミールのソリューションとしてますます受け入れられています。

シングルサーブパックは市場の主導権を握りつつも、利便性への戦略的な注力と分量管理の魅力によってそのリーダーシップを維持しています。この魅力は、迅速な食事ソリューションを求めるオフィスワーカーや学生の間で強く共鳴しています。包装形式の選択は、流通戦略の形成において極めて重要な役割を果たします。シングルサーブパックはコンビニエンスストアやストリートベンダーにおいて定位置を占めているのに対し、マルチサーブパックはスーパーマーケットやバルク小売チャネルに適しています。メーカーにとって課題は、多様な小売パートナーシップにわたる在庫管理の複雑さを乗り越えながら、両形式に対応できるよう生産ラインを最適化することにあります。提供サイズのこのセグメント化は、シングルサーブにおけるプレミアム価格設定の道を開くだけでなく、マルチサーブ形式における数量主導のマージンへの道も拓きます。

パッケージ別:伝統的なパケットがカップの革新に道を譲る

2031年までに、カップおよびボウルは年平均成長率(CAGR)7.86%で成長すると予測されており、2025年にパケットが保持する67.55%という市場支配に挑戦しています。このシフトは、利便性とプレミアム商品への傾向という消費者嗜好の変化を示しています。都市化が進むにつれ、消費者は特に従来の調理が選択肢にならないオフィスや通勤中において、簡単な調理と消費をますます重視するようになっています。カップ形式の成長を踏まえると、メーカーは急増する需要を満たすために、このセグメントにおける生産と流通を強化することが求められます。

パケット形式はコスト面での優位性と文化的な親しみやすさによって恩恵を受け、価格に敏感で伝統志向の消費者の間での市場リーダーシップを確保していますが、カップおよびボウルは独自の優位性を提供します。それらは強化されたブランディング機会、より良い分量管理、そしてプレミアム価格設定を支える利便性要素を提供します。包装のこのシフトは市場のダイナミクスを再形成するだけでなく、サプライチェーンへの影響もあります。カップ形式に必要な専用設備と原材料調達は、規模の経済から恩恵を受ける大手メーカーに競争上の優位性をもたらす可能性があります。さらに、包装廃棄物への消費者の意識が高まるにつれ、環境への配慮が包装決定において中心的な役割を果たし、持続可能な素材が主要な差別化要因として浮上しています。

注記: 各セグメントのセグメントシェアはレポート購入時にご確認いただけます

フレーバープロファイル別:チキンのリーダーシップがスパイシーの台頭に直面

バングラデシュの嗜好の変化は明らかであり、マサラおよびスパイシーバリアントは2031年にかけて9.18%という力強い年平均成長率(CAGR)成長を示しています。対照的に、チキンは2025年に59.10%という圧倒的な市場シェアを維持しています。この進化は、スパイスを使った食品への文化的な親和性と、大胆なフレーバーを探求することに積極的な若年層の人口層を示しています。こうしたダイナミクスはメーカーに際立つ機会を提供しており、地域のスパイスブレンドとさまざまな辛さの強度を活用することができます。スパイシーセグメントの急速な台頭は、巧みな市場ポジショニングを示すだけでなく、プレミアム価格戦略の実現可能性も示唆しています。

チキンフレーバーは、その普遍的な魅力とたんぱく質との関連性により、市場をリードし続けています。この優位性はチキンセグメントへの継続的な投資を正当化するだけでなく、急成長するスパイシーバリアントを開拓するようメーカーを後押ししています。一方、ビーフとシーフードのフレーバーは、独自の文化的・地域的嗜好によって後押しされるニッチ市場に対応しています。ベジタリアンオプションは、食事制限と健康意識の高まりというトレンドに共鳴しています。この複雑なフレーバーセグメント化は在庫管理に課題をもたらし、メーカーは確立された商品と新興の味のトレンドの間でバランスを取ることを余儀なくされています。革新に成功するためには、バングラデシュの多様な人口層にわたる地域のスパイス嗜好と辛さ許容度についての深い理解が不可欠です。

流通チャネル別:伝統的な小売がデジタルの加速に出会う

バングラデシュの小売環境は顕著な変革を遂げています。オンライン小売店は2031年にかけて10.35%という注目すべき年平均成長率(CAGR)で成長すると予測されていますが、スーパーマーケットおよびハイパーマーケットは2025年に50.20%という大きな市場シェアを占めています。このシフトは、デジタルチャネルが需要をますます取り込んでいる一方で、伝統的な形式が依然として数量面でリードしていることを示しています。この流通環境が進化するにつれ、メーカーは戦略的な必要性に直面しています。オムニチャネル能力を培養し、多様な小売パートナーシップにわたって在庫配分を最適化しなければなりません。オンライン小売の急増は、物流インフラの進歩とデジタル決済の受け入れの増加によって後押しされています。この進歩により、インスタントラーメンブランドはかつて見過ごされていた農村市場に浸透できるようになっています。

スーパーマーケットおよびハイパーマーケットは、消費者の根付いた購買習慣と大量購入の特典により、流通における優位性を維持しています。一方、コンビニエンスストアと食料品店は、アクセシビリティの提供と衝動買いへの対応において優れています。チャネルのこの多様化により、メーカーは各流通形式に合わせて包装、価格設定、プロモーション戦略を調整することを余儀なくされています。しかし、潜在的なチャネルコンフリクトを乗り越え、マージン最適化を目指す必要もあります。オンラインプラットフォームは独自の優位性を提供しており、伝統的な小売ルートよりも豊富な消費者データインサイトと精確なマーケティング能力を提供しています。この優位性は、デジタルチャネルを巧みに活用するブランドにとっての競争優位性を強調しています。流通環境が変化する中、成功を目指すメーカーはバランスを取ることが明確です。伝統的な小売との関係を育みながら、現在の数量と将来の成長見通し双方を活用するためにデジタルチャネルへ投資することが求められます。

注記: 各セグメントのセグメントシェアはレポート購入時にご確認いただけます

地域分析

特にダッカとチョットグラムを中心とした都市部は、可処分所得の増加、ライフスタイルの変化、そして強固な小売ネットワークに支えられ、バングラデシュのインスタントラーメン消費を牽引しています。しかし、都市化の進展と農村部の接続性の向上に伴い、かつて集中していた需要は農村部の深奥にまで到達しています。この都市中心的な消費は、流通・マーケティングにおける規模の経済を促進するだけでなく、プレミアム製品の発売とターゲットを絞ったプロモーションのための集中したオーディエンスをメーカーに提供します。

Chaldealやfoodpandaなどのプラットフォームがデリバリーサービスを農村地域に拡大する中、若年層の人口層によってさらなる拡大が後押しされています。ソーシャルメディアと新たな経済的見通しに影響を受けた農村部の若者は、都市部の消費習慣を模倣しています。かつては都市の定番であったインスタントラーメンが、今や農村部でも手頃で迅速なたんぱく質源として受け入れられ、農村と都市の消費格差を埋めています。

地域の味の特性はセグメント化の機会を提供しています。北部の地域はよりスパイシーなバリアントを好む傾向があり、沿岸地域は地元の料理習慣を反映してシーフードフレーバーに引き付けられます。この地域的多様性により、メーカーはフレーバープロファイルとマーケティング戦略を調整することを余儀なくされますが、標準化されたベース処方による生産効率を目指しています。遠隔地は流通上のハードルをもたらしますが、地域コラボレーションや創造的なラストマイル配送手法の機会も開き、かつて見過ごされていたセグメントを開拓します。全体を通じて、規制基準は揺るぎなく、バングラデシュ食品安全庁は地域に関わらず試験と法令遵守の均一性を確保しています。

競争環境

バングラデシュのインスタントラーメン市場では、競争は中程度に分散したままです。PRAN-RFL Groupは、統合された製造と全国的な営業部隊により、リーダーポジションを維持しています。一方、Nestléはグローバルな研究開発(R&D)の取り組みを特に都市部の専門職をターゲットにしたプレミアムカップ製品に集中させています。Unileverは、飲料と調味料からの流通シナジーを活用し、製品の高い棚浸透率を確保しています。地場の中堅企業IFAD Multi Productsは、小麦を国内調達してコスト効率を高め、新フレーバーを投入するために生産ラインを迅速に切り替えています。国際的には、ニッチプレーヤーであるSamyang Foodsが電子商取引と専門形式に注力し、主流の棚の混雑を避け、アーリーアダプターに訴求しています。今日のマルチチャネル小売パートナーは厳格な品質文書を要求しており、認定された試験データを持たないブランドはデリスティングのリスクにさらされます。マーケティング活動はTikTokとFacebook Reelにますます集まっており、スナックのマッシュアップやレシピチャレンジなどのトレンドがZ世代の購買決定に影響を与えています。この環境において、戦略的な重点は強化処方、リサイクル可能なカップ素材、サプライチェーンのデジタル化へとシフトしており、これらすべては価格に敏感でありながら上昇志向の消費者基盤の中で数量とマージンを維持することを目的としています。

バングラデシュ インスタントラーメン産業のリーダー企業

Unilever PLC

Nestle SA

PRAN-RFL Group Ltd.

IFAD Multi Products Ltd.

Kallol Thai President Foods

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:バングラデシュの主要プレーヤーの一つであるWai Wai Noodlesは、大胆で魅力的な3種類のインスタントラーメンフレーバーを導入し、刺激的な食の旅の幕開けを告げました。これにより、競争の激しいインスタントラーメンセグメントにおける主要市場プレーヤーとしての地位を強調しました。革新的なアプローチと多様な味の嗜好への満足へのコミットメントで知られるWai Waiは、再びインスタントラーメン体験を再定義しています。

- 2023年12月:SQUARE Food & BeverageのインスタントラーメンブランドであるChopstickは、「マ・マネイ・ショブ・バロ(お母さんはすべてにおいて最高)」と題した母の日キャンペーンを実施しました。このキャンペーンと関連イベントは、ブランドのマーケティング活動と消費者基盤との関与を強化しています。

- 2023年7月:PRAN Groupの主要ブランドであるMr. Noodlesは、バングラデシュで韓国キムチラーメン麺製品を発売しました。この発売は、人気の国際フレーバーを地元市場に導入するという同社の戦略の一環です。8本入りファミリーパックで販売されるこの製品は、スーパーマーケットや電子商取引サイトのOthoba.comを含むさまざまな小売チャネルを通じて流通されました。

- 2023年7月:Square Food & Beverage Limitedは、子供の身体的・精神的発達に配慮していることを主張するインスタントラーメンブランド「Chopstick」をバングラデシュで発売しました。これらの取り組みの一環として、Chopstickは「マ・マネイ・ショブ・バロ(お母さんはすべてにおいて最高)」と題した母の日キャンペーンを実施しました。

バングラデシュ インスタントラーメン市場レポートの範囲

インスタントラーメンは事前に調理・乾燥され、さまざまなフレーバーの調味料とオイルが詰められています。調味料は別の小袋に入って提供されることもあれば、パック内にそのまま同封されることもあります。

バングラデシュ インスタントラーメン市場は、製品タイプおよび流通チャネルによってセグメント化されています。製品タイプ別では、市場はカップ・ボウルとパケットにセグメント化されています。流通チャネル別では、市場はスーパーマーケット・ハイパーマーケット、食料品店、オンライン小売店、その他の流通チャネルにセグメント化されています。

各セグメントについて、市場規模および予測は金額ベース(百万米ドル)で行われています。

| ベジタリアン |

| ノンベジタリアン |

| シングルサーブパック |

| マルチサーブパック |

| パケット |

| カップ・ボウル |

| チキン |

| マサラ・スパイシー |

| ビーフ |

| シーフード |

| ベジタリアン |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | ベジタリアン |

| ノンベジタリアン | |

| 提供形態別 | シングルサーブパック |

| マルチサーブパック | |

| パッケージ別 | パケット |

| カップ・ボウル | |

| フレーバープロファイル別 | チキン |

| マサラ・スパイシー | |

| ビーフ | |

| シーフード | |

| ベジタリアン | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な質問

2031年のバングラデシュ インスタントラーメン市場の予測金額は?

このカテゴリーは2031年までに1億5,728万米ドルに達すると予測されており、年平均成長率(CAGR)7.34%を反映しています。

現在最大の市場シェアを保有しているセグメントはどれですか?

ベジタリアンバリアントが2025年に61.35%のシェアをリードしています。

このカテゴリーにおけるオンライン小売の成長速度はどのくらいですか?

オンライン販売は2031年にかけて年平均成長率(CAGR)10.35%を記録すると予測されます。

最も急速に拡大しているパッケージタイプはどれですか?

カップおよびボウル形式は、携帯性の利点により年平均成長率(CAGR)7.86%で拡大しています。

市場における上位3プレーヤーはどこですか?

PRAN-RFL Group、Nestlé、Unileverがリーディングポジションを占めています。

メーカーが直面する主要な抑制要因は何ですか?

糖尿病と代謝症候群への懸念に関連する健康意識の高まりが、都市部の消費者のリピート購入を妨げています。

最終更新日: