アジア太平洋地域のパスタおよびヌードル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

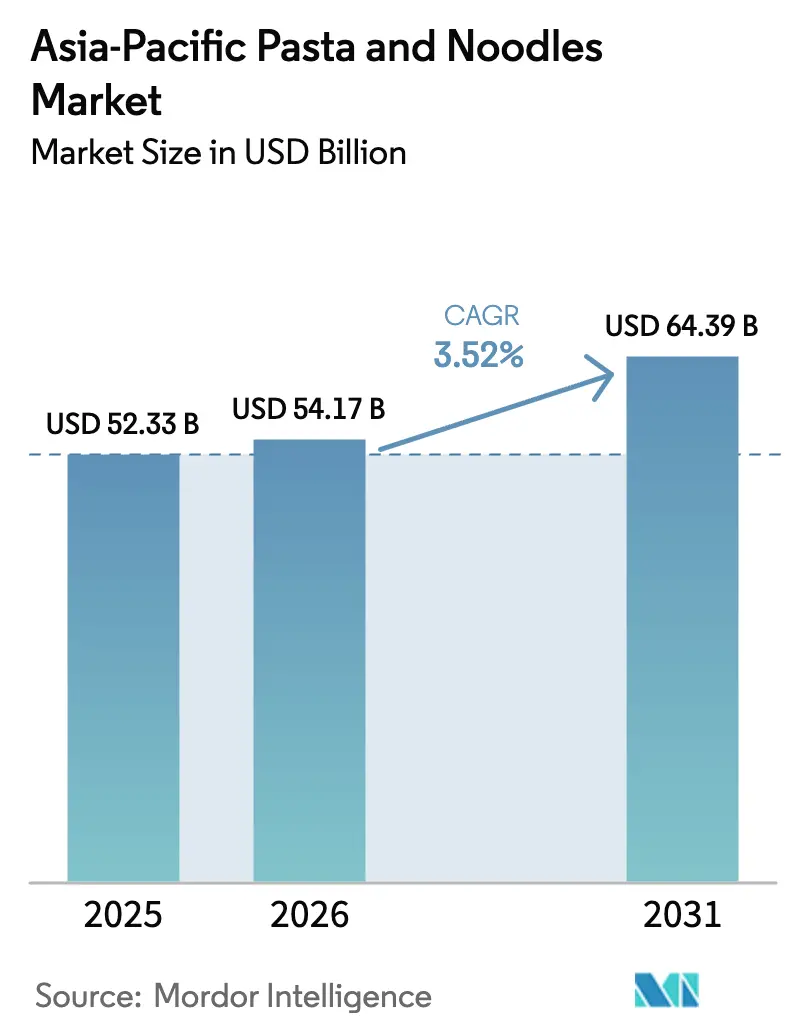

| 基準年の市場規模 (2025) | 52.33 十億米ドル |

| 市場規模 (2026) | 54.17 十億米ドル |

| 市場規模 (2031) | 64.39 十億米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のパスタおよびヌードル市場分析

アジア太平洋地域のパスタおよびヌードル市場規模は2026年に540億1,700万USDと推計され、2025年の523億3,000万USDから成長しており、2031年の予測値は643億9,000万USDで、2026年〜2031年にかけてCAGR 3.52%で成長します。市場の成長は、伝統的な食の嗜好と域内各地における消費者ライフスタイルの変化に起因しています。ヌードルは、その手頃な価格、利便性、および文化的重要性から、特に中国、日本、韓国、インド、インドネシアにおいて市場を主導しています。西洋食文化の影響拡大、可処分所得の増加、および都市化の進展により、特に健康志向の若年層や手早く栄養価の高い食事を求める就労者の間でパスタへの需要が高まっています。市場拡大は、電子商取引の成長、小売業の発展、ならびにグローバルおよび地域メーカーによるマーケティング施策によって支えられています。国際的な料理への関心の高まりと、ポストパンデミック期における即食・便利食品への需要が市場競争の形を変えています。これらの要因が、伝統的な消費嗜好と現代的な消費嗜好を融合させたアジア太平洋地域のヌードルおよびパスタ市場の発展を牽引しています。

レポートの主要ポイント

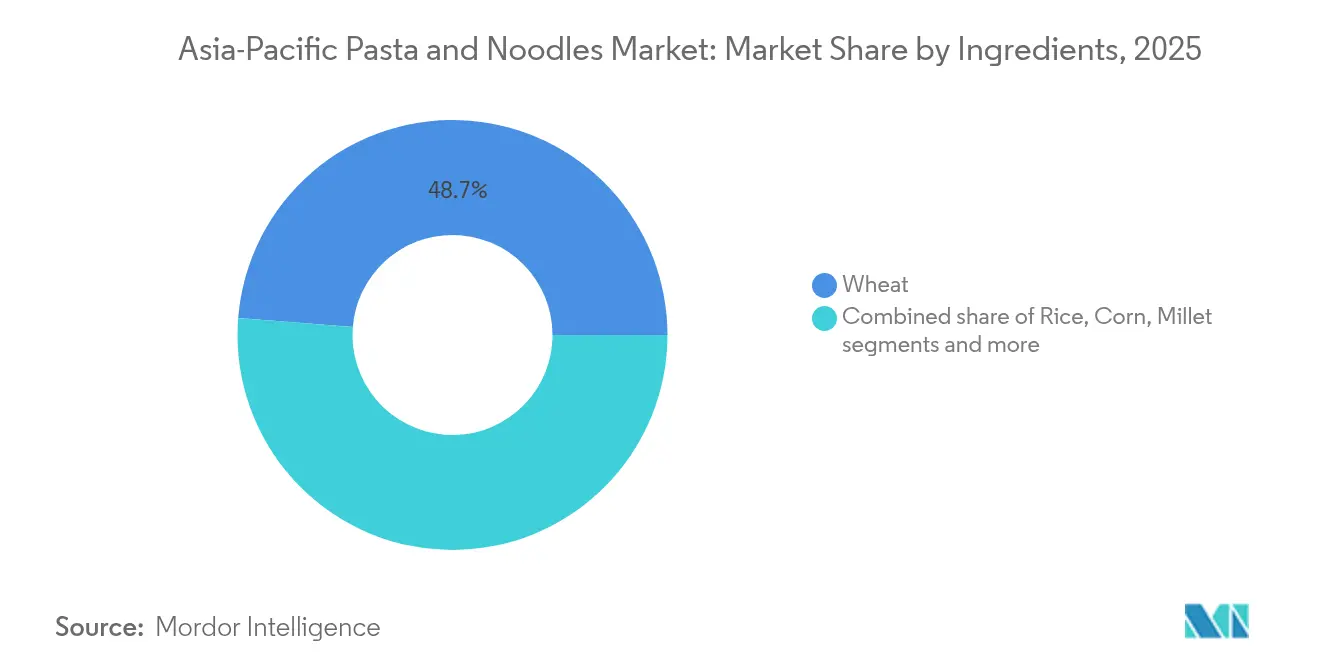

- 原材料別では、小麦が2025年のアジア太平洋地域のパスタおよびヌードル市場において48.74%のシェアを占め首位に立っており、雑穀セグメントは2031年までにCAGR 3.97%で成長すると予測されています。

- 製品タイプ別では、乾燥タイプが2025年のアジア太平洋地域のパスタおよびヌードル市場において73.15%のシェアを有しており、缶詰および冷凍タイプは2031年までにCAGR 4.25%で成長する見込みです。

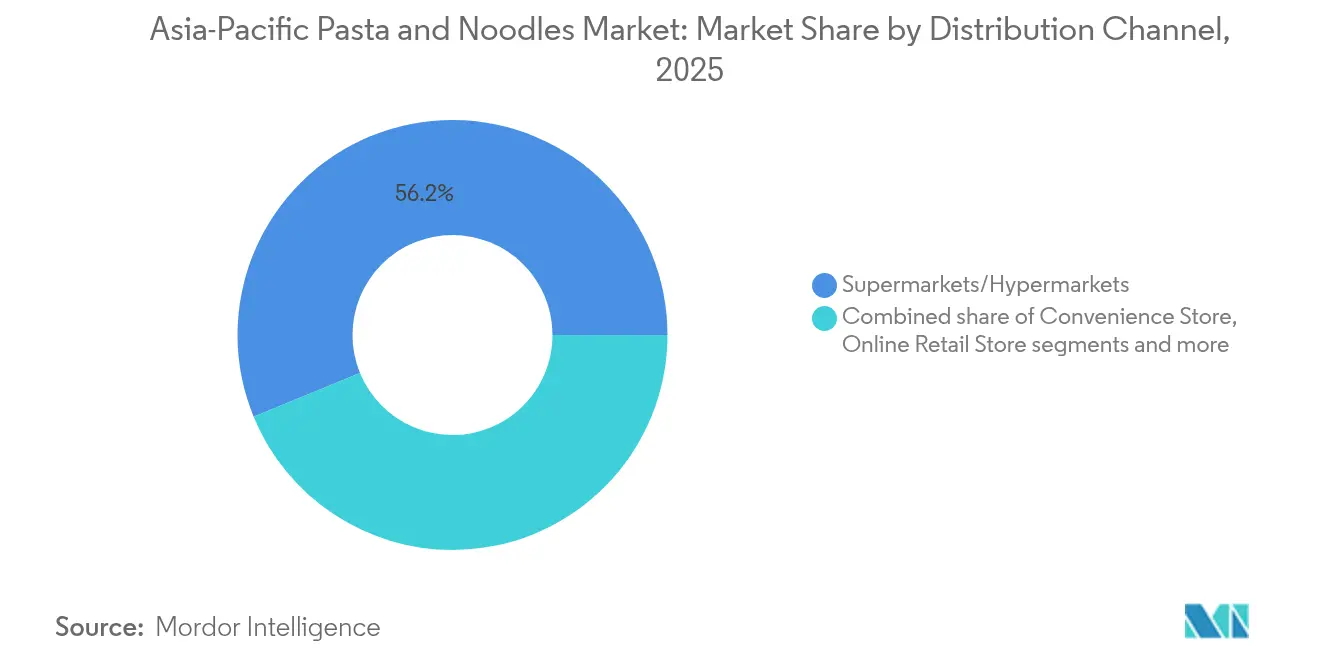

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年に56.20%の売上シェアを確保しており、オンライン小売は2031年までに最速のCAGR 5.33%が見込まれています。

- 地域別では、中国が2025年にアジア太平洋地域のパスタおよびヌードル市場の40.10%のシェアを占めており、インドは2026年〜2031年にCAGR 4.82%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のパスタおよびヌードル市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 都市部消費者の国際料理に対する選好の高まり | +0.9% | 中国、インド、オーストラリア、日本 | 中期(2〜4年) |

| 雑穀ベースのヌードル/パスタの人気上昇 | +0.6% | インド、中国、アジア太平洋地域その他 | 長期(4年以上) |

| 手頃な価格の即食食品オプションへの需要 | +0.8% | アジア太平洋地域(特に中国、インド) | 短期(2年以内) |

| 政府支援による雑穀ベース製品開発の加速 | +0.5% | インド、中国、アジア太平洋地域その他 | 中期(2〜4年) |

| 製造技術の進歩による製品品質の向上 | +0.4% | 日本、中国、オーストラリア、インド | 中期(2〜4年) |

| 小売および電子商取引の拡大による製品リーチの改善 | +0.7% | アジア太平洋地域(特に都市部) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部消費者の国際料理に対する選好の高まり

アジアの都市市場における消費者の嗜好は大きく変化しており、国際的な料理が伝統的な消費パターンを超えて普及するにつれ、ヌードルおよびパスタ市場にも影響を及ぼしています。この市場変革は中国、インド、オーストラリアの大都市圏で顕著に見られ、可処分所得の増加とグローバルな食トレンドへの露出が、イタリア料理、地中海料理、フュージョン料理の普及を後押ししています。この変化により、本物の国際的製品を扱うプレミアムセグメントに新たな機会が生まれています。この変化は、中産階級の家庭における食事にパスタが定番として浸透するなど、ライフスタイルのより広い変容を反映しています。世界即席麺協会(WINA)によると、2024年に中国ではインスタントヌードルが約438億200万食消費されており、このカテゴリーの強い需要が示されています [1]出典:世界即席麺協会(WINA)、「需要ランキング」、instantnoodles.org。これらの要因がアジア太平洋地域のヌードルおよびパスタ市場における二重の成長軌道に寄与しています。

雑穀ベースのヌードル/パスタの人気上昇

雑穀の活用がアジア太平洋地域のヌードルおよびパスタ市場を変革しており、消費者はより健康的で持続可能かつ文化的に意義のある製品を積極的に求めています。インドおよび中国の大手食品メーカーは、この市場シフトに対応し、自社のヌードルおよびパスタ製品にプレミアム原料として雑穀を取り入れています。これらの古代穀物は優れた栄養上の利点を有しており、タンパク質含有量10〜12%、小麦ベースの代替品と比較して低い血糖指数(グリセミック指数)を維持しています。アジア太平洋地域の糖尿病患者は、血糖管理特性からこれらの雑穀ベース製品の恩恵を特に受けています。食品企業はこの成長市場機会を取り込むべく製品開発を加速しています。ITC Limitedは、2023年1月に開始した包括的な雑穀プログラムを通じてこのトレンドを体現しており、ヌードル、パスタ、ドーサミックス、イドゥリミックスなど、様々な雑穀ベース製品を導入しました。同社の取り組みは、現代の食品製品に伝統的な穀物を取り込みながら、より健康的な代替品を求める消費者の需要に応えるという、業界全体の動きを反映しています。

手頃な価格の即食食品オプションへの需要

アジア太平洋地域全体の消費者は、急速な都市生活のペースに対応するため、手頃な価格の即食(RTE)パスタおよびヌードルをますます選択するようになっています。就労者、共働き家庭、時間に追われる都市部の住民は、手早く満足のいく食事ソリューションを積極的に求めています。インスタントおよび半調理済みのヌードルおよびパスタ製品は、利便性と味のバランスが取れた製品として最適です。これらの製品は、特に伝統的な調理に多大な時間を要する多忙な都市部において、すべての所得層の消費者に訴求します。インド、ベトナム、インドネシアの核家族、学生、出稼ぎ労働者は、こうした便利な食事オプションに日常的に頼っています。渋滞により調理時間が限られるタイの都市などの都市部住民は、これらの手軽な食事ソリューションに依存しています。米国農務省(USDA)農業海外サービスはこのトレンドを裏付けており、消費者が利便性の高い包装食品を積極的に購入することで、タイの食品小売産業が2023年に51億USDに達したと報告しています [2]出典:米国農務省(USDA)、「小売食品年次報告」、usda.gov。

政府支援による雑穀ベース製品開発の加速

アジア太平洋地域全体の政府は、ヌードルおよびパスタ市場を変革するための施策を積極的に実施し、組織的支援を提供しています。これらの施策は、農家が雑穀を栽培するよう奨励し、メーカーが雑穀ベース製品を開発するのを支援することに重点を置いています。インドは、雑穀を「ニュートリシリアル(栄養穀物)」に指定し、国際連合に2023年を「国際雑穀年」として宣言するよう働きかけに成功したことで、この変革を先導しています。食品加工産業省はさまざまなプログラムを通じてこの移行を積極的に支援しています。政府のプラダン・マントリ・キサン・サンパダ・ヨジャナは、雑穀ベース製品の開発に対して35%〜50%の資本補助金を提供することで食品加工企業を直接支援しています。さらに政府は、新たな雑穀加工技術を開発し、パスタおよびヌードル向けの商業的製剤を創出する専門の研究開発センターを設立しており、これにより雑穀農業から消費者への最終製品供給まで、すべての段階の強化が図られています。

阻害要因のインパクト分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 包装ヌードルおよびパスタにおけるMSG、ナトリウム、添加物に関する健康上の懸念 | -0.4% | 日本、オーストラリア、中国、インド | 中期(2〜4年) |

| アジア太平洋地域各国における食品安全基準の相違 | -0.3% | アジア太平洋地域(特に発展途上市場) | 長期(4年以上) |

| 多様な食品安全規制によるコンプライアンス上の問題 | -0.2% | アジア太平洋地域、越境事業 | 長期(4年以上) |

| 米飯ベースの食事に対する伝統的な嗜好によるパスタ普及の制限 | -0.3% | 東南アジア、アジア太平洋地域の農村市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装ヌードルおよびパスタにおけるMSG、ナトリウム、添加物に関する健康上の懸念

消費者の健康意識の高まりは、アジア太平洋地域のヌードルおよびパスタ市場に重大な課題をもたらしています。栄養成分、特に高ナトリウム含有量、グルタミン酸ナトリウム(MSG)、人工防腐剤に関する認識の高まりにより、従来のインスタントヌードルおよび加工パスタ製品への監視が強まっています。このトレンドは、消費者が透明性の高い食品表示を求め、低ナトリウム・防腐剤不使用・栄養バランスの取れた選択肢を好む日本やオーストラリアなどの先進市場において特に顕著です。健康意識の影響は、中産階級の消費者の間で食育と健康志向の購買決定が普及しつつある中国やインドの新興都市市場にも及んでいます。政府規制もこれらの健康上の懸念に対処するために進化しています。例えば、マレーシアの塩分削減戦略では、2025年までにインスタントヌードルを含む加工食品のナトリウム削減に関する具体的な目標をメーカーに満たすことを要求しています。これらの規制要件は、味と賞味期限を維持しながら製品を再処方しなければならないメーカーに業務上の課題をもたらし、多くの場合、多大な投資を必要とします。

アジア太平洋地域各国における食品安全基準の相違

アジア太平洋地域のパスタおよびヌードル市場は、複数の法域にわたる複雑な規制の枠組みにより、成長に重大な制約を受けています。メーカーは厳しいコンプライアンス要件に直面しており、各国が原材料、製造方法、製品表示に関する独自の基準を設けているため、業務コストが大幅に増加し、製造効率が低下しています。域内で事業を展開する企業は、多様な市場固有の要件に合わせて製品処方を継続的に修正しなければなりません。2024年10月に施行されたインドネシアのハラール認証義務化はこれらの規制上の圧力を例示しており、メーカーに追加的なコンプライアンス義務と原材料制限を課しています。2025年の国家貿易見積報告書は、域内の食品輸出を阻害する実質的な技術的障壁と衛生措置を特定しています。さらに、いずれかの単一市場における食品安全事件が、メーカーのアジア太平洋地域全体における信頼性に重大な影響を与える可能性があるため、市場ポジションと消費者の信頼を維持するには包括的な規制遵守が不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:小麦が主導し、代替品がモメンタムを獲得

2025年において、小麦はアジア太平洋地域のヌードルおよびパスタ市場において48.74%の支配的なシェアを占めており、その汎用性と確立された製造基盤によって支えられています。この小麦の優位性は、小麦ベースのヌードルが伝統料理において中心的な役割を果たす中国と日本において特に顕著です。一方、雑穀ベース製品は上昇傾向にあり、メーカーがその栄養上の優位性と気候変動への耐性を活かすことで、2026年〜2031年にCAGR 3.97%の成長が見込まれています。

米麺は特に東南アジアで強い市場牽引力を持っており、グルテンフリーへの需要拡大とアジア料理の魅力の高まりにより、世界的な需要の急増を目撃しています。海藻強化処方などのイノベーションが「その他の原材料」セグメントを押し上げ、栄養価と持続可能性の両方を向上させています。トウモロコシベースの代替品は、特にグルテンフリー分野で安定した需要を維持しています。市場ではハイブリッド処方の増加も見られ、メーカーが栄養、食感、生産効率を最適化した原材料ブレンドを開発しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

製品タイプ別:乾燥製品が主導し、缶詰および冷凍セグメントが加速

アジア太平洋地域のヌードルおよびパスタ市場において、乾燥製品セグメントは2025年に73.15%の圧倒的な市場シェアを維持しています。この市場リーダーシップの地位は、製品の長期保存性、流通ネットワークにおける物流効率、および域内全体での確立された消費者受容という固有の優位性に起因しています。このセグメントは、伝統的なアジア系ヌードルバリアントと西洋のパスタ製品の両方を包括しており、乾燥インスタントヌードルが重要な市場構成要素を占めています。

インスタントヌードルカテゴリーは、メーカーが精巧な製品開発プロトコルを実施する戦略的プレミアム化施策を通じて市場の進化を示しています。これには、価格に敏感でありながらも品質意識の高い消費者のニーズに応えるため、プレミアムグレードの原料と強化されたフレーバー処方の統合が含まれます。缶詰および冷凍セグメントは、2026年〜2031年にCAGR 4.25%という実質的な成長機会が見込まれており、主に発展途上市場における都市化の進展とコールドチェーンインフラの体系的な改善に起因しています。

販売チャネル別:スーパーマーケット/ハイパーマーケットが主導し、電子商取引が変革をもたらす

スーパーマーケットおよびハイパーマーケットがアジア太平洋地域のヌードルおよびパスタの流通を主導しており、2025年に56.20%の市場シェアを占めています。これらの小売業者は、幅広い品揃えと店内での製品確認機会によって際立っています。この業態は、組織的小売の普及率が高い日本やオーストラリアなどの先進市場において特に強みを発揮しています。オンライン小売セグメントは、2026年〜2031年にCAGR 5.33%で成長し、従来の流通方法を再構築しています。フィリピンでは、食品・飲料小売業者が2024年に360億USDの売上を上げており、現代的な小売業態がその存在感を拡大しています。

コンビニエンスストアは、特にスペースの制約と消費者の移動性がコンパクトな小売業態への需要を促す都市部において引き続き影響力を持っています。日本では、これらの店舗が地域の主要な食料品店として機能しています。機関購入者や食品サービス事業者を含む「その他の販売チャネル」カテゴリーは、特に基本的なパスタおよびヌードル製品において相当の数量を扱っています。小売業者はオムニチャネル戦略を通じて適応しており、実店舗をオンライン注文のフルフィルメントセンターとして活用しています。デジタルプラットフォームは、従来の小売チャネルでの棚スペース確保に課題を抱える小規模かつ革新的なブランドに市場参入の機会を提供しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

地域分析

中国は2025年のアジア太平洋地域のパスタおよびヌードル市場において40.10%のシェアを保持しており、大規模な人口とヌードル消費文化の確立がその根拠となっています。市場は特に一級都市においてプレミアム化の顕著なトレンドを示しており、消費者は伝統的な中国式ヌードルとともに、より高品質の原料と国際的なパスタの種類を求めています。市場では、伝統的な中国医学の概念をヌードルの処方に取り込んだ製品イノベーションも見られます。中国の広大な製造インフラは、原材料コストの上昇と健康意識の高まりという課題にもかかわらず、効率的な生産と流通を可能にしています。

インドは2026年〜2031年にCAGR 4.82%という地域最速の成長市場として台頭しています。この成長は都市化、可処分所得の増加、食習慣の変化に起因しています。雑穀ベース製品を支援する政府の施策が、より健康的なヌードルおよびパスタの代替品のイノベーションを牽引しています。特に都市部における電子商取引の拡大が、確立されたブランドと新興ブランドの両方に新たな流通チャネルを提供しています。インドの大規模な若年層人口は、国際的な料理や便利食品を受け入れる姿勢を強めており、市場成長ポテンシャルをさらに強化しています。

日本市場は品質、真正性、および健康志向の製品を重視しています。製品開発は、消費者の需要に応えるための機能性食品特性とプレミアムバリアントに焦点を当てています。競争環境は大手メーカーの間で継続的なイノベーションを促進しています。高齢化する人口が製品開発に影響を与えており、栄養成分と消化しやすさが重視されています。オーストラリアおよびその他のアジア太平洋地域は、地域の食の伝統と経済状況に基づく独自の市場特性を維持しています。

競争環境

アジア太平洋地域のパスタおよびヌードル市場は中程度の分散を示しており、確立された多国籍企業と地域メーカーによる戦略的競争によって特徴づけられています。地域プレイヤーは、確立された流通ネットワーク、地域の消費者嗜好への深い理解、および長年の顧客関係を通じて重要な市場プレゼンスを維持しています。競争環境には、Nestlé S.A.、Unilever PLC、Nissin Foods Holdings Co. Ltd.、Samyang Foods Inc.、ITC Limitedなどの著名な業界リーダーが含まれます。

市場は、利便性と栄養上の利点を組み合わせた統合型製品ソリューションの開発において相当の機会を提示しており、現在の市場提供における注目すべきギャップに対応しています。この市場機会は新たな参入者を引き付けており、特にダイレクトトゥコンシューマーセグメントにおいて、デジタルファーストブランドが電子商取引プラットフォームを活用して消費者との直接的な関係を構築しています。企業は、人工的な保存方法を用いずに栄養上の完全性を維持し製品の賞味期限を延長する高度な加工方法論を実装する戦略的な技術投資を通じて競争優位性を確立しています。

市場参加者は、サプライチェーンの管理強化と業務効率の向上のために垂直統合戦略にますます注力しています。企業はまた、ローカルブランドが重要な市場シェアを保有する新興市場において特に、戦略的買収とパートナーシップを通じて製品ポートフォリオを拡大しています。さらに、メーカーは、環境に配慮した製品を求める消費者の需要の高まりに応えるため、革新的なパッケージソリューションと持続可能な生産慣行を導入すべく研究開発に投資しています。

アジア太平洋地域のパスタおよびヌードル産業リーダー

Nestlé S.A.

Unilever PLC

Nissin Foods Holdings Co. Ltd.

Samyang Foods Inc.

ITC Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:イスマヤグループ傘下のインドネシアのヌードルブランド、ハラク・ラーメン・ハラルが、ゲーマー向けに特別設計した限定版製品「ザ・ワン・ヌードル」を発売しました。フレーバーの吸収を高める太めの食感を特徴とし、プレイヤーが中断することなくゲームプレイに完全に集中できます。

- 2024年12月:インスタントヌードルで知られる韓国の食品会社Samyang Foodsが、スパイシーヌードルへの需要増大に応えるため、中国に初の海外工場を設立することを発表しました。

- 2024年11月:Nissin Foods CompanyとNissin Asiaが合弁会社、Australia Nissin Foods Pty., Ltd.を設立し、オーストラリアおよびニュージーランドにおけるインスタントヌードルおよびスナック市場でのプレゼンスを拡大しました。この合弁会社はインスタントヌードルおよび食品の輸入・販売のための流通ネットワークの構築に注力しています。

- 2024年10月:WokTok by Veebaが、新たな中国式ソースとインスタントヌードルで製品ポートフォリオを拡大しました。同社はチョウメン、マンチュリアン、マサラ、カンフォンパオ、スパイシーコリアン1Xの5種類のインスタントカップヌードルを発売しました。これらのヌードルは精製小麦粉(マイダ)、パーム油、グルタミン酸ナトリウム(MSG)を使用せずに製造されています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、アジア太平洋地域のパスタ・麺類市場を、中国、インド、日本、オーストラリア、その他地域の小売店や外食産業の棚に並ぶ、乾燥、インスタント、チルド、冷凍、缶詰のパスタ・麺類パッケージ製品すべてと定義している。小麦、米、とうもろこし、雑穀、その他の穀物から作られた製品が含まれるのは、買い物客が手早く調理できる主食を選ぶ際に、それらを直接代替品として扱うからである。

スコープ除外:レストランや家庭のキッチンで生産される、出来立てで包装されていない商品は、当社の販売モデルには入らない。

セグメンテーションの概要

- 原材料別

- 米

- トウモロコシ

- 雑穀

- 小麦

- その他の原材料

- 製品タイプ別

- 乾燥

- インスタント

- 缶詰および冷凍

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋地域その他

詳細な調査方法とデータの検証

一次調査

大手スーパーマーケットチェーンの調達マネージャー、中国とベトナムの麺工場技術者、包装フィルムサプライヤー、ナトリウム削減規則を追跡している栄養学者との構造化インタビューと簡単な調査を通じて、机上推定値を検証する。こうした対話は、都市部や半都市部における実際の消費シフト、販促の強さ、チャネル別の販売量を測定するのに役立つ。

デスクリサーチ

モルドールのアナリストはまず、FAOの生産統計、国連のComtrade出荷ライン、World Instant Noodles Associationの国別販売概要、オーストラリア準備銀行とインド準備銀行による各国消費者物価シリーズ、原材料の流れに影響を与える厚生省の輸入警告などの公開データセットを使ってバリュープールをマッピングする。また、D&B HooversやDow Jones Factivaのような有料インターフェイスは、大手ブランド企業の収益内訳にフラグを立てる。上記のリストは例示であり、網羅的なものではない。

マーケット・サイジングと予測

トップダウンの構築は、スキャナーによる小売販売、国内生産、純貿易から始めて見かけの消費を再構築し、ブランド・メーカーの収益とサンプリングしたキログラム当たり価格データを選択的にボトムアップ・ロールアップして合計を微調整する。主要なモデル推進要因には、一人当たりの小麦とコメの摂取量、都市化率、パッケージ食品における電子商取引のシェア、小麦先物価格、政府の栄養強化義務などが含まれる。予測は多変量回帰を適用し、上記の変数を2030年までの自己回帰トレンドに投入する一方、シナリオ分析によって原材料のショックを調整する。ボトムアップのチェックで3%を超える乖離が生じた場合、ベースラインを固定する前に、店舗チェックや税関のインプットを用いて仮定を再検討する。

データ検証と更新サイクル

出力は、二重のアナリストによるバリアンス・スクリーンを通過し、その後、シニア・レビュアーが小麦粉卸売相場や輸送コンテナ・レートなどの独立したシグナルと照らし合わせて異常を調査する。レポートは毎年更新され、サイクル途中のイベント、規制の禁止、工場の操業停止、為替の変動などはアドホックな再較正の引き金となるため、顧客は常に最新の見解を得ることができる。

モルドールのアジア太平洋パスタ・ヌードル・ベースラインはなぜ信頼できるのか?

公表されている数字がしばしば異なるのは、各社が異なる商品構成を選んだり、不完全な小売トラッカーに頼ったり、単一要因の成長率を適用したりするためである。

モルドールインテリジェンスは、スコープを現実に即して調整し、市場特有の変数を2トラックモデリングとブレンドすることで、バイヤーが信頼できるバランスのとれた再現可能なベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 523.33億米ドル(2025年) | モルドール・インテリジェンス | - |

| 484.7億米ドル(2021年) | 地域コンサルタントA | 過去の基準年を繰り上げ、直線年平均成長率を使用 |

| 443.33 億米ドル(2022年) | 業界誌B | 小売のみの範囲、外食は除く |

| 442億米ドル(2024年) | グローバル・コンサルタンシーC | 米飯の売れ行きが好調なため、ライス・パスタミックス・パックのパスタ・シェアを拡大 |

その違いは、開始年の選択、チャネルカバレッジ、製品の定義が合計をどのように変動させるかを示している。毎年更新し、二重レンズで検証し、すべての仮定を文書化することで、アジア太平洋地域のパスタと麺の数字が、戦略的意思決定のための信頼できる参考資料であり続けることを保証します。

レポートで回答される主要な質問

アジア太平洋地域のパスタおよびヌードル市場の現在の規模はどのくらいですか?

市場は2026年に540億1,700万USDに達しており、2031年までにCAGR 3.52%で成長する見込みです。

アジア太平洋地域のパスタおよびヌードル市場で最大のシェアを有する国はどこですか?

中国が2025年時点で40.10%のシェアを持ちリードしており、根強いヌードル文化と広大な製造規模がその原動力となっています。

雑穀ベースのヌードルおよびパスタが注目を集めている理由は何ですか?

雑穀は小麦と比較して高いタンパク質含有量と低い血糖指数を有しており、健康促進の議題に沿うとともに、インドおよび中国における強力な政府支援の恩恵を受けています。

最も急速に拡大している販売チャネルはどれですか?

オンライン小売はモバイルコマースとオムニチャネルフルフィルメントに牽引され、2031年までのCAGR予測で最高の5.33%を示しています。

最終更新日: