インダストリー4.0市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 314.12 十億米ドル |

| 市場規模 (2031) | 790.29 十億米ドル |

| 成長率 (2026 - 2031) | 20.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

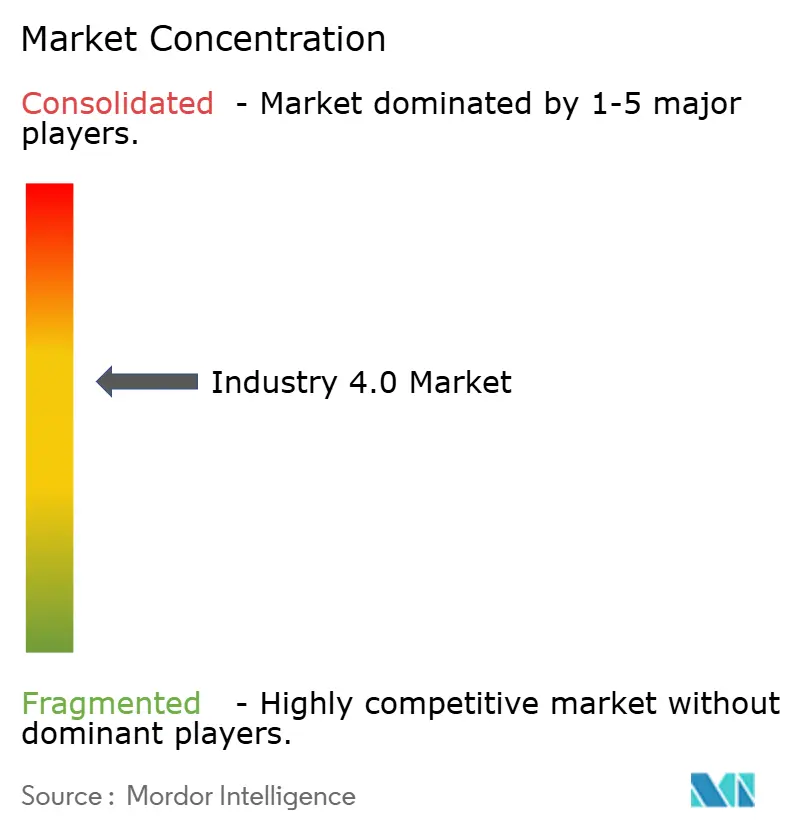

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインダストリー4.0市場の分析

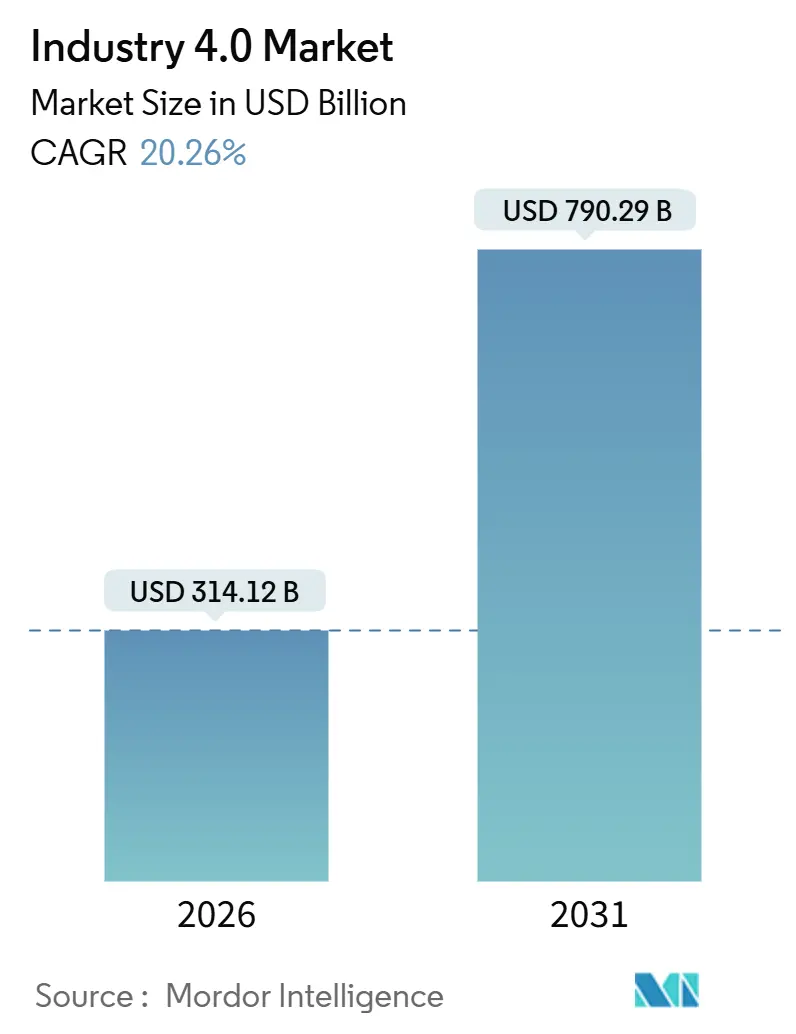

インダストリー4.0市場は2026年に3,141億2,000万米ドルに達し、予測期間中に年平均成長率20.26%を反映して2031年までに7,902億9,000万米ドルに拡大する見込みであり、グローバルな生産ネットワーク全体における必須のサイバーフィジカル融合への構造的転換を裏付けています。プライベート5Gの導入により遅延がひと桁ミリ秒台まで低下し、リアルタイムのクローズドループ制御が実現可能となり、総合設備効率が実質的に向上しています。生成AIによる設計ルーティンは、大手自動車工場においてプロトタイピング期間を25%短縮し、部品インフレが高まる中でも市場投入までの時間を加速させ、粗利益率を守っています。中国、インド、ドイツ、シンガポールの補助金プログラムは資本支出のリスクを軽減し続け、中小企業をより早期の採用曲線へと押し進めています。一方、プラットフォームベンダーはライセンスベースのソフトウェアをサブスクリプションモデルへ移行させており、固定費をスケーラブルな運営費へと転換しています。これはベンダーにとって継続的な収益をもたらし、新規ユーザーの参入障壁を下げるトレンドです。

レポートの主要ポイント

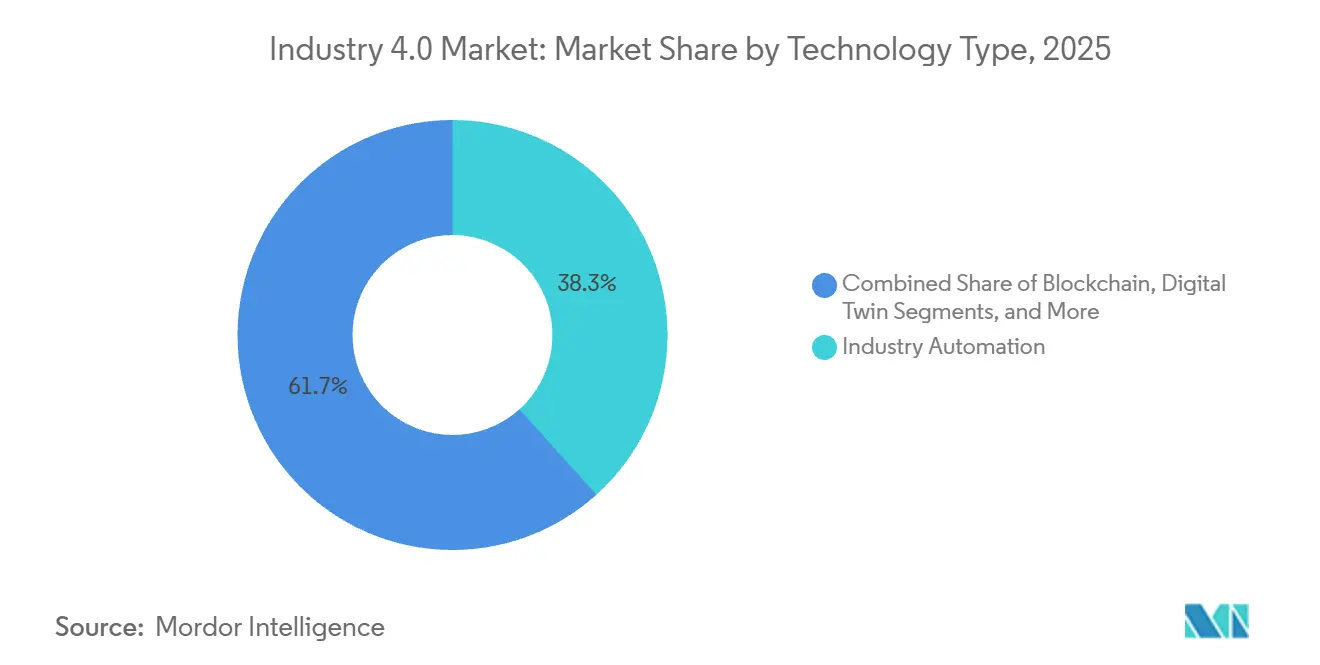

- 技術タイプ別では、産業オートメーションが2025年の収益シェアの38.33%を占め、ブロックチェーンは2031年にかけて年平均成長率22.81%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年の収益の42.21%を維持し、ソフトウェアプラットフォームは2031年にかけて年平均成長率21.57%で成長すると予測されています。

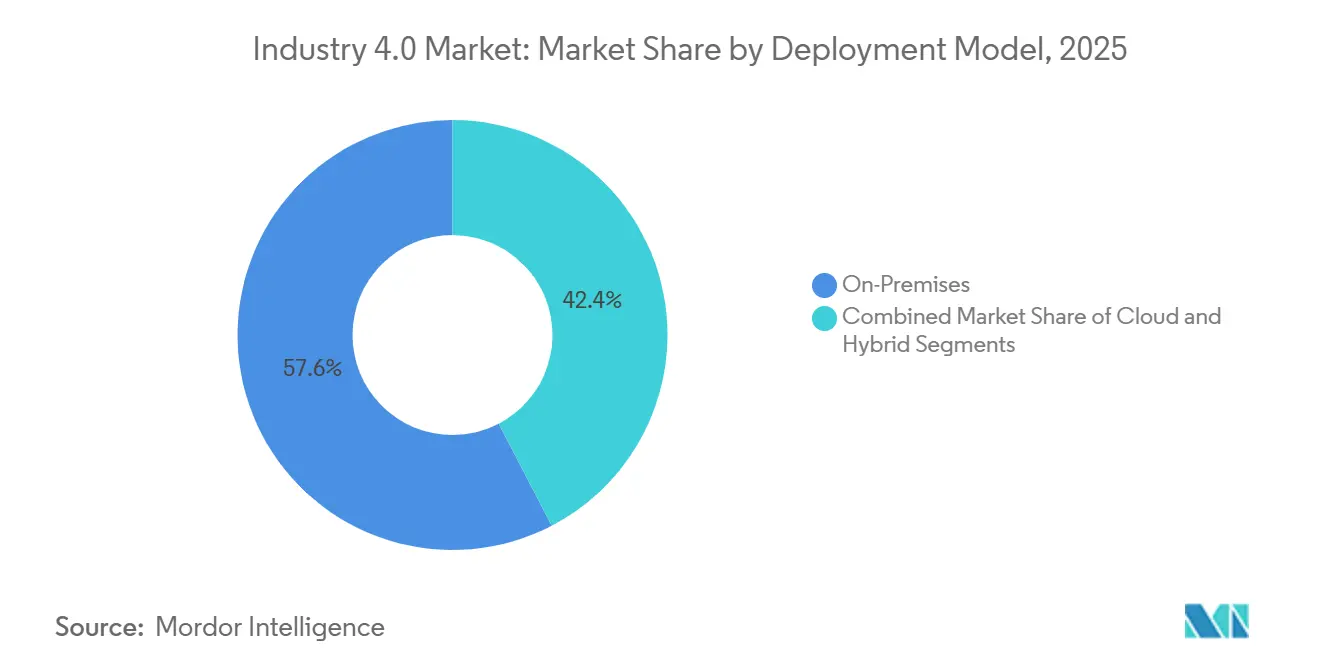

- 展開モデル別では、オンプレミスソリューションが2025年の導入件数の57.63%を占め、クラウドアーキテクチャは年平均成長率21.17%で成長すると予測されています。

- エンドユーザー産業別では、ディスクリート製造が2025年に37.62%を占めましたが、ヘルスケアおよび製薬は年平均成長率21.93%で成長すると予測されています。

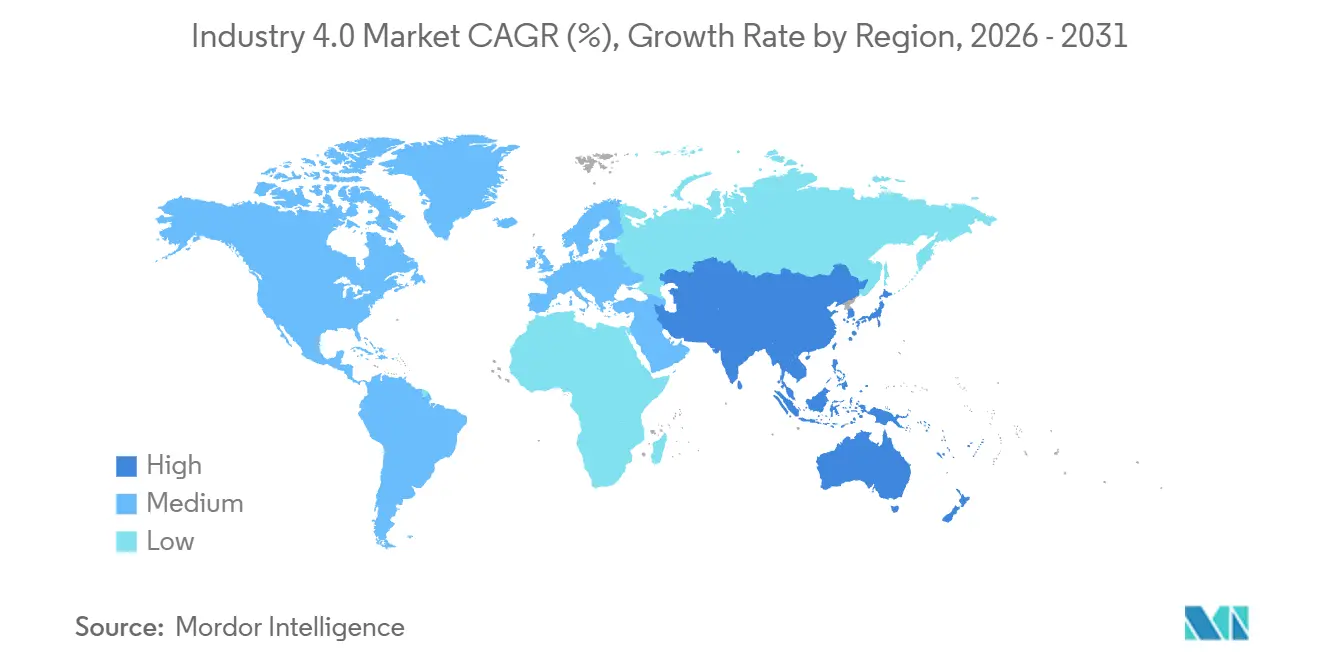

- 地域別では、北米が2025年に35.13%の収益シェアでリードし、アジア太平洋は2031年にかけて最も速い地域別年平均成長率21.18%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インダストリー4.0市場のインサイトとトレンド

促進要因の影響分析

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の有利な施策と多利害関係者間の協力 | +3.5% | ドイツ、英国、シンガポール、中国、インド | 中期(2〜4年) |

| 産業用ロボットおよびコラボレーティブロボットへの需要急増 | +4.2% | アジア太平洋および欧州 | 短期(2年以内) |

| 中小企業主導の急速なデジタルトランスフォーメーションプログラム | +3.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 超低遅延工場ネットワークを実現するエッジおよびプライベート5Gの展開 | +3.2% | 北米、欧州、中国、日本、韓国 | 短期(2年以内) |

| スマートエネルギー・自己最適化工場に対する脱炭素化プレミアム | +2.9% | 欧州および北米(アジア太平洋への波及あり) | 長期(4年以上) |

| プロトタイピングのコストと時間を削減するAI駆動の生成設計 | +2.6% | グローバル(自動車、航空宇宙、電子機器に集中) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府の有利な施策と多利害関係者間の協力

国家プログラムは、パイロット費用の補助、ベストプラクティスの成文化、労働力訓練ロードマップの提供を通じて、サイバーフィジカルの採用を加速させています。ドイツは2025年に機械間通信プロトコルを検証する5Gテストベッドに2億ユーロ(2億2,600万米ドル)を投入し、中規模サプライヤーの統合リスクを低減しました。英国のMade Smarter(メイド・スマーター)イニシアチブは、中小製造業者の自動化を補助するために1億2,000万ポンド(1億5,600万米ドル)を拠出し、多くのプロジェクトで回収期間を3年未満に短縮しました。シンガポールの先進再製造・技術センターは、グローバルOEMと連携して予知保全プログラムを実証し、計画外のダウンタイムを40%削減しました。この成果はスマート産業準備指数に組み込まれています。[1]シンガポール経済開発庁、「スマート産業準備指数」、edb.gov.sg インドの生産連動型インセンティブ制度は最大25%の資本補助金を提供し、電子機器および製薬分野でのコラボレーティブロボット受注の急増を促しています。これらの組織的な取り組みは、展開サイクルを年単位から四半期単位へと短縮し、ベンダー選定を容易にする事実上の標準を生み出しています。

産業用ロボットおよびコラボレーティブロボットへの需要急増

グローバルなロボット設置台数は2024年に54万2,000台に達し、価格下落とモジュラーアーキテクチャが新たなユースケースを開拓したことで、10年前の2倍の台数となりました。コボットは2025年の出荷台数の18%を占め、人間の作業者と安全に共存できる柔軟な自動化を求めるメーカーの動向を反映しています。自動車の組立ラインでは、フロントガラスの接着やバッテリーモジュールの挿入にコボットが活用されており、これらの作業は精度が求められる一方で人間との近接に対して許容度があります。台湾と韓国の半導体ファウンドリーは、2025年に3万5,000台以上のロボットを導入し、労働力不足を補いながらサブミクロンの歩留まり目標を達成しました。ベンダーはビジョンセンサーと力・トルクフィードバックを組み込んで適応型グリッピングを実現し、これまで手作業に限られていたハイミックス環境への自動化を拡大しています。

中小企業主導の急速なデジタルトランスフォーメーションプログラム

低価格のサブスクリプション料金と事前統合済みセンサーキットが、大手メーカーとそのサプライチェーンパートナーとのデジタルギャップを縮小しています。クラウド製造実行システムは、初期ソフトウェア支出を60%削減し、設備投資を予測可能な運営費へと転換しています。ドイツのミッテルシュタントは2025年にデジタルツインへの支出を42%増加させ、キャッシュフローサイクルに合致したSaaSモデルを活用しました。米国では、製造業拡張パートナーシップが1,200社の中小企業に対し、軸受の故障を30日前に予測する予知保全スイートの導入を支援し、専任のデータサイエンティストを雇用することなく稼働率を向上させました。インドの中小企業向けデジタル化バウチャーは2025年に総額50億インドルピー(6,000万米ドル)に上り、クラウドERPとIoTゲートウェイをカバーし、第2層サプライヤーがOEMの可視性要件を満たすことを可能にしました。これらのプログラムは、インダストリー4.0市場がグローバル企業を超えて生産者の裾野へと広がっていることを示しています。

超低遅延工場ネットワークを実現するエッジおよびプライベート5Gの展開

プライベート5Gネットワークは2025年に遅延を5ミリ秒未満に抑え、混雑した工場フロアでの自律移動ロボットとリアルタイム映像解析を商業的に実現可能にしました。フォルクスワーゲンのヴォルフスブルク工場は、単一の5Gスライス上に3,000個のセンサーと200台の無人搬送車を接続し、動的なルート計画を自動化して有線のボトルネックを解消しました。メルセデス・ベンツはFactory 56において、エッジコンピュートノードを5G基地局と同一拠点に配置することで99.9%のネットワーク稼働率を達成し、広域ネットワーク障害から生産を保護しました。三菱電機の日本における試験では、射出成形機のリモートパラメータ調整が可能となり、オフサイトの技術者が数秒以内に品質偏差を解決できるようになりました。これらの事例は、超高信頼低遅延接続がデジタル化された操業の前提条件になりつつあることを確認するものです。

抑制要因の影響分析

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第2層・第3層サプライヤーにおける不確実なROI認識 | -2.1% | グローバル(北米および欧州の中小企業セグメントで顕著) | 短期(2年以内) |

| コボット採用に対する労働力のスキルアップと労働組合の反発 | -1.8% | 欧州、北米(アジア太平洋でも摩擦が生じつつある) | 中期(2〜4年) |

| サイバーフィジカルセキュリティの責任とパッチ管理コスト | -1.5% | グローバル(重要インフラセクターに集中) | 短期(2年以内) |

| ブラウンフィールド資産における断片化した相互運用性標準 | -1.3% | グローバル(欧州および北米のレガシー工場で特に顕著) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第2層・第3層サプライヤーにおける不確実なROI認識

2025年に実施された800社のメーカーを対象とした調査では、小規模サプライヤーの70%が、変動する受注残と整合しない5年超の回収期間を理由にインダストリー4.0への投資を延期していることが明らかになりました。デロイトは、2024年に中小企業の58%が、潜在的な受注量の変動が完全なコスト回収前に資産を無駄にする可能性があるとして自動化プロジェクトを先送りしたことを明らかにしました。帰属の特定は困難であり、あるドイツの第1層企業はデジタルツインスイートに300万ユーロ(340万米ドル)を投じたものの、複数のプロセス変更が同時に発生したため、12%の不良品削減への貢献を切り分けることに苦労しました。補助金は初期費用を軽減しますが、申請書類の作成が社内エンジニアリング能力のない企業を圧倒し、資金へのアクセスを遅らせる可能性があります。

コボット採用に対する労働力のスキルアップと労働組合の反発

世界経済フォーラムは、2025年までにグローバルな工場労働力の半数が再スキル化を必要とすると予測していましたが、平均的な研修予算は給与の1.2%にとどまり、進捗を制約しています。[2]世界経済フォーラム、「雇用の未来レポート」、weforum.org ドイツの労働組合IGメタルはコボットに対して人間による監督を義務付けるルールを交渉し、生産性向上を抑制してROIの計算を複雑にしました。2024年の全米自動車労働組合の協約における同様の条項は、自動車OEMに対して代替されたすべての役割について再訓練義務を課しています。日本では、熟練機械工がロボットシステムの後継者育成に抵抗し、陳腐化の加速を恐れているため、知識移転が遅れています。企業はリアルタイムで修理を案内する拡張現実オーバーレイの導入を始めていますが、ヘッドセットのコストとソフトウェアライセンスは資金に制約のある中小企業にとって依然として障壁となっています。

セグメント分析

技術タイプ別:ブロックチェーンの採用がトレーサビリティ要件を加速

産業オートメーション技術は2025年に収益の38.33%を占め、インダストリー4.0市場に不可欠なプログラマブルロジックコントローラーと監視システムで生産ラインを支えています。ブロックチェーンは現在支出の中一桁台にとどまっていますが、規制当局が医薬品や車両部品のトレーサビリティ規則を強化するにつれて、2031年にかけて年率22.81%で成長すると予測されています。[3]IBM、「フードトラストブロックチェーンプラットフォーム」、ibm.com ネスレとウォルマートは2025年に500社のフードコンソーシアムに参加し、コールドチェーンの完全性のためのパーミッション型台帳への信頼を高めました。産業用IoTセンサーは技術予算の19%を占め、振動、温度、圧力データを予知保全モデルに供給しています。人工知能は14%のシェアを占め、主に視覚検査と需要予測に活用されていますが、エッジ対応チップが推論コストを下げ、ユースケースを拡大しています。拡張現実プラットフォームは、航空宇宙の組立業者が複雑な機体作業のエラー率を削減したことで21%の急増を記録しました。デジタルツインは支出の11%を占め、自動車企業が資本を投入する前に生産能力の変更をシミュレーションするのに役立っています。

積層造形の利用拡大がスペアパーツ物流を再形成しています。GEエアロスペースは2025年にパウダーベッド溶融法で10万個の燃料ノズル部品を製造し、リードタイムを18ヶ月から3ヶ月に短縮しました。エッジコンピューティングとプライベート5Gインフラは7%のシェアで急速に成長しており、メーカーがデータ主権の要件を満たしクラウドのエグレス費用を削減するためにオンプレミス分析を採用しています。ブロックチェーン中心のアプリケーションにおけるインダストリー4.0市場規模は、自動車リコールや医薬品シリアライゼーション法が不変のデータ追跡を義務付けるにつれて大幅に拡大すると見込まれています。AIビジョン、エッジ推論、パーミッション型台帳を組み合わせるベンダーは、インダストリー4.0産業においてエンドツーエンドのコンプライアンスプロバイダーとして自社を位置付けています。

コンポーネント別:サブスクリプション経済の成熟に伴いソフトウェアプラットフォームが台頭

ハードウェアは2025年の収益の42.21%を占め、インダストリー4.0市場における大規模デジタル化に不可欠なロボット、センサー、エッジサーバーの購入を反映しています。ソフトウェアは、永続ライセンスがSaaSに取って代わられるにつれて2031年にかけて年平均成長率21.57%で成長すると予測されており、中小企業の初年度コストを削減し継続的なアップデートを確保しています。Siemens MindSphereは2025年に従量課金制で1,200社の新規顧客を獲得し、予知保全とエネルギーダッシュボードを1つの契約にまとめました。SAP デジタル製造クラウドは50以上の機器ブランドと統合し、複数拠点にわたる在庫と品質データの統合的な可視性を実現しました。統合やマネージドサポートを含むサービスは収益の31%を占め、買い手が複雑な改修を外部委託しており、Rockwell Automationは2025年の受注の65%が複数年のサービス条件を含んでいたと報告しています。

ハードウェア支出はエッジAIアクセラレータとスマートカメラに集中しています。Intelは2025年に230万個の推論プロセッサを産業顧客に出荷し、カメラ内にニューラルネットワークを組み込んで画像をローカルで処理することでネットワークトラフィックを削減しました。規制圧力もソフトウェア需要を押し上げており、米国食品医薬品局(FDA)は連続製造における統計的プロセス管理を義務付け、製薬工場がリアルタイムデータヒストリアンと検査情報リンクを採用するよう促しています。その結果、SaaSベースのデジタルツイン、ヒストリアン、分析ツールにおけるインダストリー4.0市場規模はハードウェア予算よりも速く拡大しており、インダストリー4.0産業内でデータ駆動型オペレーションへの世俗的な移行が進んでいることを裏付けています。

展開モデル別:ハイブリッドクラウドの概念がセキュリティ上の懸念を緩和

オンプレミスソリューションは2025年の導入件数の57.63%を占め、多くのメーカーがインダストリー4.0市場においてランサムウェアリスクを軽減するためにエアギャップネットワークを依然として好んでいることを示しています。クラウド展開は、ハイブリッドモデルが低遅延タスクと高負荷分析を分離するにつれて年率21.17%で加速すると予測されています。フォルクスワーゲンのインダストリアルクラウドはAWS上でシミュレーションと分析をホストしながら、エッジで決定論的制御ループを維持し、スケーラビリティとプロセスの完全性のバランスを取っています。Schneider Electricは顧客の40%を、分散した工場全体のエネルギーと資産データを集約するクラウドダッシュボードに移行させ、マルチテナント環境がISO 27001およびSOC 2監査を満たせることを証明しました。

2025年の導入件数の18%を占めるハイブリッド展開は、コンテナ化されたアプリケーションをローカルで実行し、帯域幅が許す際にテレメトリを同期することで回復力を提供します。これはネットワーク障害時に重要な機能です。Siemensは、2025年にデジタルツインのワークロードの55%がクラウドで実行されたと報告しており、ローカルサーバーでは実用的でないコンピュータ集約型のマルチフィジクスシミュレーションを反映しています。欧州連合と中国のデータ主権法は地理的に制限されたストレージを義務付け、設定可能なデータルーティングを備えたエッジゲートウェイを促進しています。ゼロトラストフレームワークが成熟するにつれて、クラウドへの近接性はオンプレミスのリードをさらに侵食し、展開モデル間のインダストリー4.0市場シェアを再形成する可能性があります。

エンドユーザー産業別:ヘルスケアおよび製薬が従来セグメントを上回る成長

ディスクリート製造は2025年に収益の37.62%を占め、インダストリー4.0市場の基盤となる自動車、電子機器、機械メーカーをカバーしています。ヘルスケアおよび製薬工場は、リアルタイム品質リリースのためにセンサー密度の高いデジタル検証済みラインを義務付けるFDAの連続製造に関するガイダンスに牽引され、2031年にかけて年平均成長率21.93%で成長すると見込まれています。ファイザーはワクチンネットワークにデジタルツインを採用し、生産を停止することなく収率改善をシミュレーションしました。モデルナは2025年にmRNA合成を自動化し、初回合格収率を98%に向上させました。支出の16%を占める自動車メーカーは、トルク制御締結と熱画像が必要なバッテリー組立ラインに注力し、石油・ガス事業者はリモートモニタリングを展開してオフショアの現地訪問を25%削減しています。

食品・飲料企業は2025年にビジョンベースの検査を採用し、99.5%の欠陥検出精度を達成してリコールを40%削減しました。7%のシェアを持つ航空宇宙請負業者は、拡張現実ガイドを活用して組立エラーを35%削減しています。倉庫業者は自律移動ロボットを使用してeコマースフルフィルメントのスループットを50%向上させ、物流をインダストリー4.0市場のコアに結び付けています。規制上の義務とマージン圧力が収束するにつれて、ヘルスケアアプリケーションにおけるインダストリー4.0市場規模は早期採用者を凌駕する勢いであり、コンプライアンスがインダストリー4.0産業全体でデジタル支出を触媒する方法を示しています。

地域分析

北米は2025年に収益の35.13%を占め、シミュレーションとAIワークロードに低遅延コンピュートを供給するハイパースケーラーのデータセンターへの850億米ドルの支出に支えられました。メキシコは2025年に400億米ドルの製造投資を集め、企業が関税リスクを軽減するためにニアショアリングを進めており、センサーとロボティクスの需要を押し上げるトレンドとなっています。米国の製造業拡張パートナーシップは、スケーラブルな中小企業の採用を実証し、連邦政府の技術支援が多国籍企業を超えてデジタル普及を加速させることを強化しました。米国サイバーセキュリティ・インフラセキュリティ庁(CISA)のサイバーセキュリティガイドラインは、買い手が組み込みのゼロトラスト制御を要求するにつれてベンダーのロードマップを形成しています。

アジア太平洋は、中国の14兆米ドル規模の「中国製造2025」アジェンダ、インドの260億米ドルの生産連動型インセンティブ制度、デジタルツールを高齢化する労働力の課題に合わせるソサエティ5.0政策に牽引され、2031年にかけて年平均成長率21.18%で成長すると予測されています。韓国は2025年にスマートファクトリープログラムに150億米ドルを投資し、サブミクロンの許容差が必要な半導体およびバッテリーセルラインに集中しました。シンガポールのスマート産業準備指数は300社の企業が成熟度をベンチマークするのを支援し、過剰資本化を避けた段階的なデジタル展開を可能にしました。

欧州は2025年に収益の22%を占め、ドイツのインダストリー4.0プラットフォームと英国の補助金に支えられました。ミッテルシュタント企業はSaaS価格がキャッシュフローと調和するにつれてデジタルツイン投資を42%増加させました。2026年1月に発効した欧州連合の炭素国境調整メカニズムは、関税コンプライアンスのために排出データを記録するエネルギー管理設備の導入を促進しています。[4]欧州委員会、「炭素国境調整メカニズム」、ec.europa.eu 4%のシェアを持つ中東は、サウジアラムコの上流展開に代表される石油・ガスのリモートモニタリングへの支出を集中させています。2%のアフリカは南アフリカの自動車工場とナイジェリアの食品加工業者で初期の成果を示していますが、インフラのギャップとスキル不足が規模拡大を制限しています。

競合ランドスケープ

インダストリー4.0市場は中程度に集中しており、上位10社のベンダーが2025年の合計収益の主要シェアを占めていますが、8%を超えるベンダーはありません。Siemens、ABB、Schneider ElectricはプログラマブルロジックコントローラーにエッジAI推論を組み込み、IoTと分析をバンドルするハイパースケーラーに対抗しています。Siemensは2024年に1,200件の産業用AIおよびデジタルツイン特許を出願し、そのカテゴリーで最多となり、知的財産の堀を形成していることを示しています。ブラウンフィールド改修を対象とするスタートアップは2025年に1億8,000万米ドルを調達し、無線振動センサーとクラウド診断を展開して高コストな機器交換を回避しています。

自動化の普及率が従来低かった分野でホワイトスペースの成長が生まれています。2024年にタスクの22%しか自動化していなかった食品加工業者は、EU農場から食卓へのトレーサビリティ義務を満たすためにビジョンシステムを導入しています。製薬企業は臨床試験サプライチェーンにブロックチェーンを採用し、プロトコル遵守率を30%向上させています。標準の収束も競争を再形成しており、2025年9月までに4,500社のベンダーがOPC統合アーキテクチャを採用し、マルチベンダー統合コストを削減しています。戦略的提携も盛んであり、Rockwell AutomationとMicrosoftはAzure AIサービスをFactoryTalkに組み込み、データサイエンスの専門知識なしに工場フロアでの機械学習を実現しています。

ハイパースケーラーが垂直特化を深め、自動化の既存企業がソフトウェアへと軸足を移すにつれて、買収パイプラインが激化しています。Siemensは2025年10月にAltair Engineeringを106億米ドルで買収し、シミュレーションと分析を統合して高付加価値のデジタルツイン案件でDassaultとPTCに挑戦しています。ABBはASTIモバイルロボティクスを2億米ドルで買収し、自律型イントラロジスティクスへの展開を拡大しました。Schneider Electricのソフトウェア定義型自動化の発表は、独自ハードウェアからベンダー非依存の制御ロジックへの転換を示しています。インダストリー4.0市場は、ハードウェア、ソフトウェア、サービスを統合された標準準拠のスタックに組み合わせる企業を引き続き優遇しています。

インダストリー4.0市場のリーダー企業

ABB Ltd

Siemens AG

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Siemensは、106億米ドルのAltair Engineering買収を含むデジタル産業ソフトウェアポートフォリオの拡大に向けた20億ユーロ(22億6,000万米ドル)の計画を発表しました。

- 2025年9月:ABBはASTIモバイルロボティクスの2億米ドルの買収を完了し、自律移動ロボットをラインナップに追加しました。

- 2025年8月:Schneider Electricは、150社の早期採用者を持つベンダー非依存の制御プラットフォームであるEcoStruxure Automation Expert 2.0を発表しました。

- 2025年7月:Rockwell AutomationとNVIDIAはAIベースの視覚検査をFactoryTalkに統合し、99.7%の欠陥検出精度を達成しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インダストリー4.0市場を、産業用IoT、ロボティクス、AI/MLアナリティクス、デジタルツイン、ブロックチェーン、拡張現実、アディティブマニュファクチャリングを通じて工場フロアおよびサプライチェーン業務をデジタル化するハードウェア、ソフトウェアプラットフォーム、および関連サービスの価値として定義する。収益は、当該技術が生産または物流環境内に導入された場合にのみ計上される。パイロット概念実証は、商業化された時点で計上される。

スコープ除外:運用技術レイヤーと一切接続しない純粋なITモダナイゼーションプロジェクトは、本市場の対象外とする。

セグメンテーション概要

- 技術タイプ別

- 産業用ロボティクス

- 産業用モノのインターネット(IIoT)

- 人工知能と機械学習

- ブロックチェーン

- 拡張現実(AR/VR/MR)

- デジタルツイン

- 3Dプリンティング/積層造形

- エッジコンピューティングとプライベート5G

- コンポーネント別

- ハードウェア

- ソフトウェア/プラットフォーム

- サービス(統合、コンサルティング、サポート)

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- エンドユーザー産業別

- ディスクリート製造

- 自動車

- 石油・ガス

- エネルギー・ユーティリティ

- 電子機器・半導体ファウンドリー

- 食品・飲料

- 航空宇宙・防衛

- ヘルスケアおよび製薬

- 物流・倉庫

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- シンガポール

- オーストラリア

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、デスクワークを補完するため、北米、欧州、アジア太平洋地域のプラントマネージャー、オートメーションシステムインテグレーター、産業用ソフトウェアベンダー、および地域政策機関を対象としたインタビューおよびサーベイを実施した。これらの対話により、普及率、典型的なレトロフィット予算、ならびにチップのリードタイムやサイバーセキュリティ上の責任といった予測上の逆風が検証された。

デスクリサーチ

まず、国際ロボット連盟(International Federation of Robotics)、世界銀行の工業付加価値シリーズ、EurostatのPRODCOM、米国国勢調査局の製造業年次調査(United States Census Annual Survey of Manufactures)、産業用コントローラーに関するWTO貿易コードなど、第一級の公的情報源から構造化統計を収集する広範なデスクスキャンから開始する。企業の10-K、投資家向け資料、およびQuestelから取得した特定の特許ファミリーは、センサー、協働ロボット(cobots)、3Dプリンティングパウダーの採用速度および価格変曲点を明らかにする。

次に、アナリストはVolzaの出荷ログ、Tenders Infoが特定した契約受注、および地域政策トラッカー(例:ドイツの「Industrie 4.0 Plattform」)を相互参照し、ブラウンフィールドレトロフィット支出を推計する。これらの情報源は、ユニット数量、平均販売価格(ASP)、およびインストールベースのチャーンのベースラインを確立する。このリストは例示的なものであり、仮定の精緻化およびデータギャップの解消のために、多数の追加出版物およびデータセットが活用された。

市場規模推計と予測

トップダウンモデルにより、世界の製造業アウトプットをインダストリー4.0のアドレサブル支出プールに変換し、技術レベルの採用曲線と整合させる。合計値を確定前に較正するため、選択的なボトムアップ検証、サプライヤーのロールアップ、およびチャネルASP×数量サンプルを適用する。主要変数には、労働者1万人当たりの産業用ロボット密度、IIoTノード出荷数、エッジAIチップセットのASP、アディティブマニュファクチャリングパウダー消費量、スマートファクトリーのCAPEX比率が含まれる。5年間の予測には、製造業PMIトレンド、企業のCAPEX見通し、政府インセンティブパイプラインを組み合わせた多変量回帰を採用しており、係数は一次専門家によってレビューされる。

データ検証と更新サイクル

アウトプットは三段階のピアレビュー、外部のマクロ・マイクロ指標との分散テスト、および専門家回答者への異常値コールバックを経る。Mordorは各データセットを年次で更新し、大規模な財政インセンティブや供給ショックなどの重大事象が基礎系列に影響を与える場合には、サイクル中間での修正を発行する。

MordorのインダストリーI4.0ベースラインが信頼できる羅針盤である理由

公表されている推計値にばらつきがあるのは、主に各社がコンシューマーIoT、汎用ITサービス、またはスタンドアロンのアナリティクスツールを合計値に混入させていること、および更新頻度が四半期から複数年サイクルまで多岐にわたることに起因する。

主なギャップ要因としては、パイロットプロジェクトの算入基準の相違、ASPデフレーターの乖離、レガシーSCADAアップグレードに関連するサービスを計上するか否かの違いが挙げられる。Mordorの厳格な境界設定、年次モデル再構築、および二方向検証により、これらの歪みは排除される。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 260.4 B(2025年) | Mordor Intelligence | - |

| USD 190.9 B(2025年) | Global Consultancy A | マネージドサービスおよびデジタルツインソフトウェアを除外;より低いASPベンチマークを使用 |

| USD 200.1 B(2024年) | Trade Publication B | ハードウェアのみを計上;2021年固定レートで通貨換算 |

| USD 551.7 B(2024年) | Research Boutique C | 汎用クラウドおよびエンタープライズアナリティクス支出を加算;採用率フィルターなし |

これらの比較は、スコープの広さ、価格前提、および更新タイミングが合計値にどのような影響を与えるかを示している。数値を明確な運用技術の境界に固定し、インプットを定期的に再検証することで、Mordorは意思決定者が再現・信頼できる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

2031年のインダストリー4.0市場の予測値は?

年平均成長率20.26%で成長し、7,902億9,000万米ドルに達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋は年平均成長率21.18%を記録すると予測されており、中国とインドの大規模な補助金プログラムに支えられています。

製造業においてブロックチェーン技術が注目を集めている理由は何ですか?

医薬品および自動車の規制が不変のトレーサビリティを義務付けるようになり、ブロックチェーンのユースケースに対して年率22.81%の成長見通しをもたらしています。

中小企業はデジタルツールの高い初期費用をどのように克服していますか?

サブスクリプションベースのソフトウェア、政府バウチャー、クラウド展開モデルにより、初期投資が最大60%削減されています。

中小規模サプライヤーにおけるインダストリー4.0採用の主な障壁は何ですか?

多くの場合5年を超える不確実な投資回収期間が、資金に制約のある第2層・第3層企業の資本投資を妨げています。

最終更新日: