インドネシア自動車用潤滑油市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

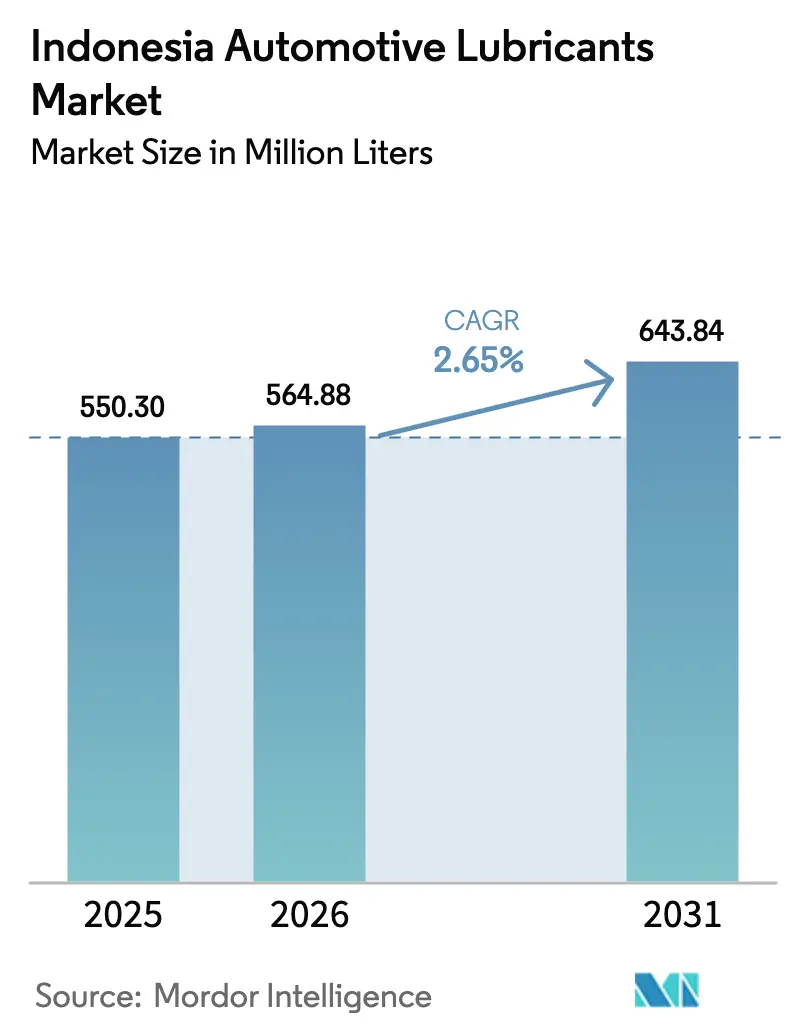

| 基準年の市場規模 (2025) | 550.30 百万リットル |

| 市場取引高 (2026) | 564.88 百万リットル |

| 市場取引高 (2031) | 643.84 百万リットル |

| 成長率 (2026 - 2031) | 2.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア自動車用潤滑油市場分析

インドネシア自動車用潤滑油市場の規模は、2025年の5億5,030万リットルから2026年には5億6,488万リットルへと成長し、2026年から2031年にかけて2.65%のCAGRで2031年までに6億4,384万リットルに達すると予測されています。車両登録台数の増加、合成製品を優遇する排ガス規制の厳格化、および政府主導のインフラプロジェクトが、この安定した拡大を支えています。SNI認証の義務化により、高い品質基準を満たすことのできる適合ブランドに競合が絞り込まれています。自動車関連投資の急増は、二輪車および四輪車の双方において高性能潤滑油に対する需要が継続することを示しています。PT Pertaminaのショップ・アンド・ドライブプラットフォームが牽引するデジタル小売の普及により、流通の摩擦が軽減され、農村部へのリーチが拡大しています。一方、バイオディーゼル混合義務化により、オイル交換間隔が短縮し、消費頻度が増加しています。原油の価格変動および初期段階ながら拡大しつつある電動バイク普及基盤が主要な向かい風となっており、マージンへの圧力とインドネシア自動車用潤滑油市場の長期的な需要リスクをもたらしています。

主要レポートのポイント

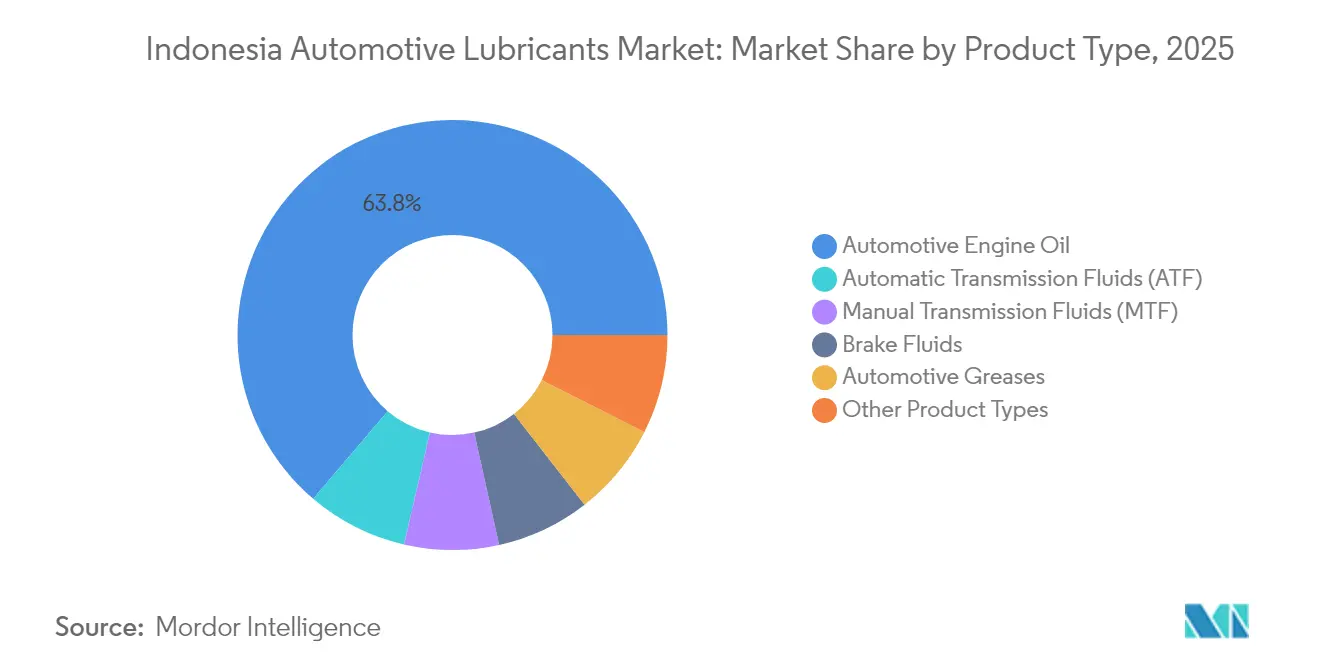

- 製品タイプ別では、自動車用エンジンオイルが2025年のインドネシア自動車用潤滑油市場において63.78%のシェアをもって首位を占めており、オートマチックトランスミッションフルードは2031年にかけて2.83%のCAGRで拡大すると予測されています。

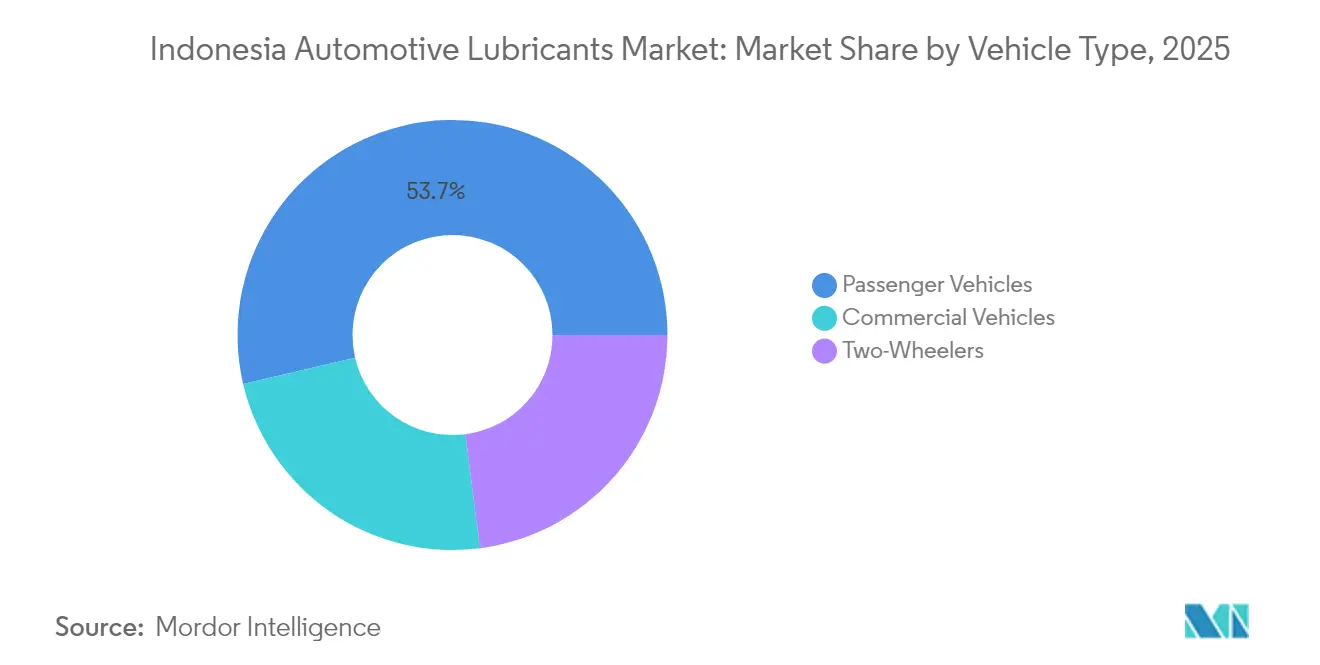

- 車両タイプ別では、乗用車が2025年の数量の53.65%を占め、商用車は物流活動が全国規模で回復する中、2031年にかけて2.88%のCAGRで成長すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア自動車用潤滑油市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 車両保有台数の拡大(二輪車および四輪車) | +0.8% | 全国規模、ジャワ島およびスマトラ島に集中 | 長期(4年以上) |

| 排ガス規制の厳格化による合成潤滑油へのシフト | +0.6% | 全国規模、都市部での早期導入 | 中期(2年~4年) |

| 電子商取引およびデジタル小売チャネル | +0.3% | 全国規模、大都市圏でより顕著 | 短期(2年以内) |

| バイオディーゼルB30-B40義務化によるオイル交換間隔の短縮 | +0.4% | 全国規模での実施 | 中期(2年~4年) |

| 離島部のインフラ整備ブームによるオフハイウェイ用潤滑油需要の増加 | +0.2% | カリマンタン、スマトラ、パプア、インドネシア東部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両保有台数の拡大が基礎需要の成長を牽引

インドネシアの登録済み車両群は増加しており、2,000~3,000キロメートルごとにオイル交換が必要なオートバイも含まれています。これは乗用車よりもはるかに高い頻度です。商用車の登録台数は2020年以前の水準に回復し、自動車関連投資のさらなる急増が車両の継続的な拡大を示しています。オートバイが1台増えるごとに予測可能な潤滑油の数量が加わり、急増する貨物輸送需要が島間トラック輸送路における重作業用エンジンオイルの需要を押し上げています。ジャワ島外の都市化が地方都市での自動車保有を拡大し、ブランド小売店の顧客基盤を広げています。こうした動向が相まって、インドネシア自動車用潤滑油市場における安定した消費の基盤を確保しています。

排ガス規制が合成潤滑油の導入を加速

ユーロ4の燃料および排ガス規制により、OEMは低粘度合成油(0W-20、5W-30)を指定することを余儀なくされ、潤滑油ミックスのプレミアム方向へのシフトが進んでいます[1]GAIKINDO、「消費者保護のため、産業省はSNI規格準拠の潤滑油を義務化」、Gaikindo.or.id 。合成油および半合成油は鉱物油よりも高価格に設定されており、酸化耐性を高め、オイル交換間隔の延長をサポートすることで、ますます厳格化する基準への対応を可能にしています。乗用車が導入を牽引していますが、フリートオペレーターも稼働停止時間を削減するため、長寿命オイルへと徐々に移行しています。しかし、オートバイオーナーの価格感応度がマス市場への普及ペースを抑制し、二層的な製品構造を維持しています。

電子商取引チャネルが流通の景観を変革

PT PertaminaのショップアンドドライブはShellおよびモービルのダイレクト・トゥー・コンシューマーのストアフロントとともに、従来の流通業者を迂回することで潤滑油の小売を再定義しています。オンラインプラットフォームでは詳細な粘度チャートやOEM認証が表示されており、消費者がより確実に製品を車両に合わせることができます。パンデミック期に定着したデジタル購買習慣が利便性を定着させ、現在ではジャカルタでの当日配達が全国的なサービス基準を設定しています。農村部の購買者が正規品の潤滑油にアクセスできるようになり、模倣品取引を抑制しています。強力な物流パートナーシップを持つブランドが追加的なシェアを獲得し、実店舗リセラーのマージンを圧迫しています。

バイオディーゼル義務化が潤滑油の交換サイクルを強化

インドネシアのB30規則およびB40パイロットプログラムにより、潤滑油の酸化速度が上昇し、重作業用エンジンにおけるオイル交換間隔が短縮しています。商用フリートは同一走行距離を維持しながらも、より多くの数量を消費することになります。添加剤サプライヤーは、バイオディーゼルのすすを管理するために酸化防止剤および洗浄剤を改良しており、配合業者に製品開発の機会をもたらしています。エネルギー省の確固たるバイオ燃料ロードマップは、ベースオイル需要の複数年にわたる上昇を示しています。しかしながら、配合業者は競争が激しい環境の中で、より高い処理コストとエンドユーザーの価格上限のバランスを取る必要があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原油・ベースオイルの価格変動 | -0.4% | 全国規模、すべての市場セグメントに影響 | 短期(2年以内) |

| EV普及率の上昇(特に電動バイク) | -0.2% | 都市部を中心に、全国規模で段階的に拡大 | 長期(4年以上) |

| 模倣品・グレーマーケット潤滑油 | -0.3% | 全国規模、農村部および価格感応度の高いセグメントに集中 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

原油価格の変動がマージンの持続可能性を圧迫

インドネシア原油価格は2024年に変動し、転嫁の遅れにより潤滑油のマージンが縮小しました[2]エネルギー鉱物資源省、「エネルギー鉱物資源省と第VII委員会が2025年度予算案(RAPBN)のICP基本前提をバレルあたり80~85米ドルとすることで合意」、Esdm.go.id 。グループIIIベースオイルの輸入依存が為替リスクを増幅しています。小規模な混合業者は棚スペースを守るためにコスト急騰を吸収することが多く、キャッシュフローのストレスを招くリスクがあります。大手プレイヤーは長期契約と在庫ヘッジに頼っていますが、それでもチャネル価格を乱す段階的な価格上昇に定期的に直面しています。価格変動はプロモーション計画も複雑にし、コスト上昇サイクルの中でディーラーは深い在庫積み増しを躊躇します。

電気自動車の普及が長期的な需要を脅かす

ジャカルタの補助金プログラムにより電動バイクの予約台数が増加し、エンジンオイルの長期見通しを低下させています。年間販売に占める普及率は依然低水準ですが、主要都市での充電キオスクの展開により加速しています。乗用車のEV普及は価格プレミアムと限られた車種の多様性により緩やかであり、インドネシア自動車用潤滑油市場への大きな影響を遅らせています。潤滑油メーカーはEV専用クーラントおよびグリースで対応していますが、車両1台あたりの収益は内燃機関車両と比べてはるかに低いままとなります。長期的な優遇策に関する政策の明確化が、2030年以前にこのシフトが重要なものとなるかどうかを決定します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルの優位性とATFのモメンタム

自動車用エンジンオイルは、2025年のインドネシア自動車用潤滑油市場規模の63.78%を占めており、膨大なオートバイ保有台数と頻繁なサービス間隔がその背景にあります。鉱物グレードが農村部の売上を依然として支配していますが、燃費効率を求める自動車オーナーの間で低粘度合成油がシェアを伸ばしています。メーカーは販売時点でのOEM認証およびユーロ4対応を差別化ポイントとして訴求しています。特にオートバイ整備工場を通じた流通の広さは、数量を重視するプレイヤーにとって依然として重要な成功要因です。

オートマチックトランスミッションフルードは、インドネシア自動車用潤滑油市場の中で最も速い成長率となる2.83%のCAGRを2031年にかけて記録すると予測されています。エントリーレベルの乗用車およびプレミアムスクーターへのCVTの採用がこの成長を下支えしています。ATFはトルクコンバーターの要求およびベルトとの金属間摩擦に対応する必要があるため、リットルあたりの単価が高くなります。OEMの工場充填ポジションを確保したブランドは、アフターセールスのプルスルーを固定化し、シェア拡大のための好循環を生み出します。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

車両タイプ別:乗用車が数量をリード、商用車のCAGRが加速

乗用車は2025年の潤滑油総数量の53.65%を占めました。市場の成熟化に伴い成長は鈍化していますが、合成油の普及が平均販売価格を高水準に維持しているため、このセグメントは依然として収益性が高いものとなっています。ディーラーのサービスパッケージが徐々にオイル交換間隔を延長していますが、定期的な道路渋滞によるオイル酸化ストレスが交換頻度の必要性を維持しています。

商用車は乗用車を上回り、2031年にかけて2.88%のCAGRを記録すると予測されています。電子商取引物流、鉱業活動の再開、および政府が資金を提供する有料道路拡張がトラックおよびバスの走行距離を押し上げています。フリートマネージャーは価格だけでなく総所有コストで潤滑油を評価するため、稼働停止時間を削減するプレミアムなロングドレイン型ディーゼルオイルの余地が生まれています。バルク分配および使用済みオイル分析サービスを持つサプライヤーは、全国的なフリート契約を獲得する上で優位に立ちます。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

地理分析

ジャワ島とスマトラ島はインドネシア自動車用潤滑油市場の相当な部分を占めており、全国の車両登録台数における両地域の圧倒的なシェアを反映しています。ジャカルタ、スラバヤ、バンドンが主要な流通拠点となっており、都市部の消費者が合成油の早期採用を牽引しています。高い所得水準がアップセルを可能にしており、衝動的なオイル交換需要を取り込むためにエクスプレスサービスチェーンが急増しています。これらの都市の渋滞した走行条件はオイルの劣化を加速させ、交換頻度の必要性を強化しています。

カリマンタンおよびスラウェシは、石炭、ニッケル、パームオイルの操業が拡大するとともに、潤滑油成長のフロンティアを形成しています。油圧フルードおよびギアオイルを含む重機への需要は、国内での鉱物加工を奨励する政府の「下流化」政策とともに高まっています。しかし、長距離輸送および限られた港湾設備により流通が妨げられており、サプライヤーはプロジェクトサイト近くに在庫を配備する必要があります。

パプアおよびマルクは現在最も数量が少ないものの、国家戦略プロジェクトプログラムのもとでのインフラプロジェクトが機器の輸入および車両販売を刺激する中で、相対的に最も急速な成長を経験しています。州政府との職業訓練イニシアチブで連携するブランドは早期の知名度とコミュニティの好意を獲得し、市場参入障壁を緩和します。デジタル受注プラットフォームがさらに供給のギャップを埋め、遠隔地の整備工場がジャカルタの倉庫から直接正規品を調達することを可能にしています。

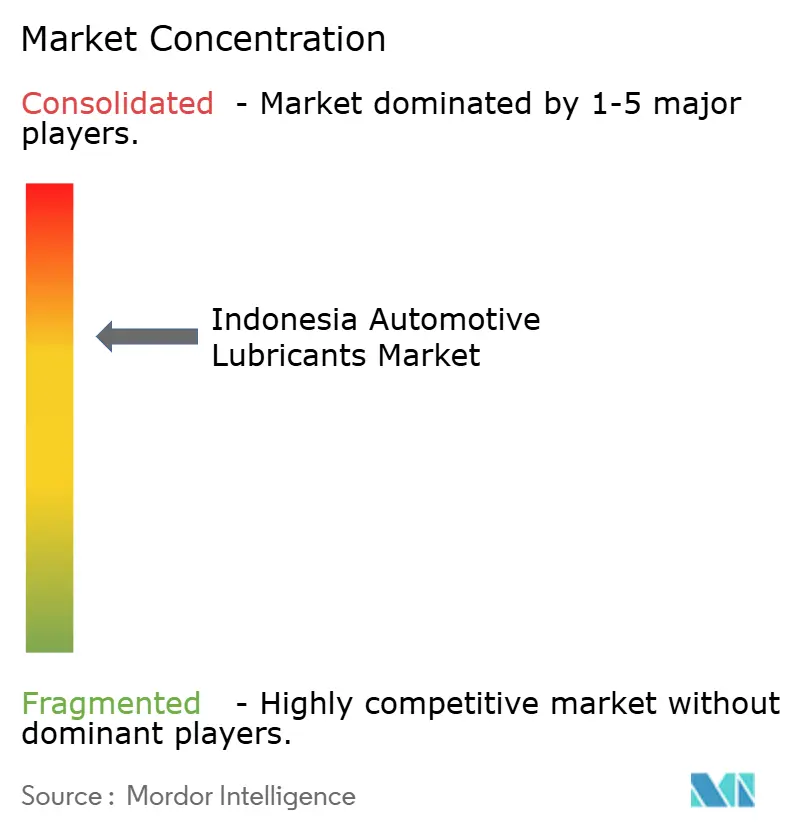

競争環境

インドネシア自動車用潤滑油市場は中程度の集中度を示しています。デジタル戦略が新たな競争の主戦場となっています。PT PertaminaのショップアンドドライブはEC30都市での当日配達を提供し、Shellは主要な電子商取引マーケットプレイスと提携してフィルターキットとサービスバウチャーをバンドル提供しています。2019年のSNI義務化以降、参入障壁が高まり、2025年の改定では不適合輸入業者の停止につながる定期的な監査が導入されています。これは地場の混合プラントを持つ既存企業に有利に働きます。ニッチな海外参入企業は地域の流通業者と連携し、API SP認定オイルを供給しています。EV登録台数が増加する中、主要ブランドは誘電体フルードおよびeドライブグリースを展開し、内燃機関用途を超えた存在感を保とうとしています。

インドネシア自動車用潤滑油産業のリーダー企業

PT Pertamina

Chevron Corporation

Exxon Mobil Corporation

Shell plc

BP p.l.c.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:BP p.l.c.は、2027年までの完了を目標とした総額200億米ドルの事業売却戦略の一環として、最大100億米ドルと評価されるカストロール潤滑油部門の売却を開始しました。

- 2024年3月:Shell インドネシアは、マルンダ混合プラントに隣接するブカシに、プレミアムグリースの年間生産能力12キロトンを有する同社初のグリース製造工場の建設を発表しました。

インドネシア自動車用潤滑油市場レポートのスコープ

インドネシア自動車用潤滑油市場は、製品タイプおよび車両タイプ別にセグメント化されています。製品タイプ別では、エンジンオイル、グリース、油圧フルード、トランスミッション・ギアオイルにセグメント化されています。車両タイプ別では、商用車、オートバイ、乗用車にセグメント化されています。

| 自動車用エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| マニュアルトランスミッションフルード(MTF) | |

| オートマチックトランスミッションフルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他の製品タイプ(パワーステアリングフルードなど) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 製品タイプ別 | 自動車用エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| マニュアルトランスミッションフルード(MTF) | ||

| オートマチックトランスミッションフルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他の製品タイプ(パワーステアリングフルードなど) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 |

レポートで回答される主要な問い

インドネシア自動車用潤滑油市場の2026年における規模はどのくらいですか?

5億6,488万リットルであり、2.65%のCAGRで2031年までに6億4,384万リットルに達すると予測されています。

製品タイプ別でリードしているセグメントはどれですか?

自動車用エンジンオイルが2025年に63.78%のシェアをもって優位性を維持しています。

最も成長が速い車両グループはどれですか?

商用車が最も高い成長率を示しており、2031年にかけて2.88%のCAGRで成長しています。

合成油の普及を牽引しているものは何ですか?

ユーロ4排ガス規制が現在、低粘度・高性能潤滑油を必要とし、合成油の採用を促進しています。

電子商取引は潤滑油の販売にどのような影響を与えていますか?

ショップアンドドライブのようなオンラインプラットフォームがより広いリーチと価格の透明性を提供し、従来の流通業者に圧力をかけています。

最終更新日: