インド再使用可能輸送包装(RTP)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

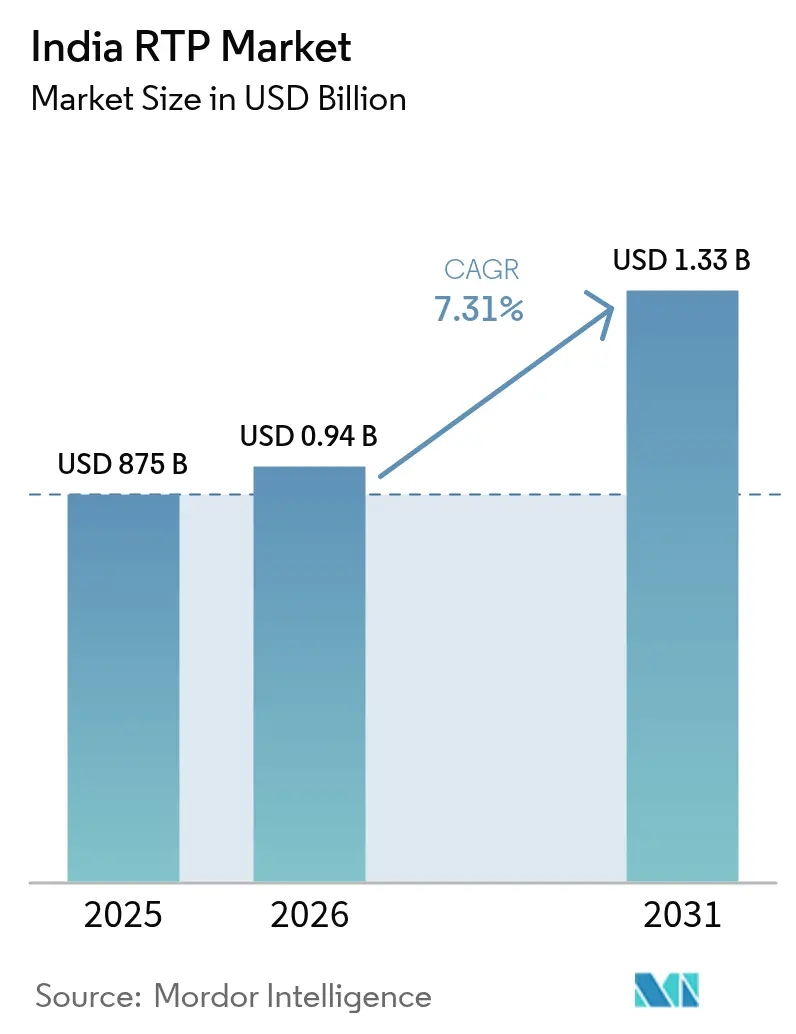

| 基準年の市場規模 (2025) | 875 十億米ドル |

| 市場規模 (2026) | 0.94 十億米ドル |

| 市場規模 (2031) | 1.33 十億米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド再使用可能輸送包装(RTP)市場分析

インドの再使用可能輸送包装市場規模は2025年に8億7,500万米ドルと評価され、2026年の9億3,896万米ドルから2031年には13億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.31%です。特に2025年4月までに硬質プラスチックへの30%リサイクル含有量を義務付ける拡大生産者責任(EPR)規制の強化が、使い捨てから多回使用資産への移行を加速させています。2030年までに3,000億米ドルの機会に向けて急拡大する電子商取引は、断片化されたラストマイルネットワーク全体を循環できるプール型パレット、クレート、および中間バルクコンテナへの需要を拡大させています。LEAP IndiaによるCHEP India買収などの資産プールの統合は、デジタルトラック・アンド・トレースシステムを組み込みながら規模の効率性を高め、年間推定10%のパレット損失率を抑制しています。一方、2030年までに物流コストをグローバル水準に削減するという国家物流政策のビジョンは、インドの再使用可能輸送包装市場全体における資産回転の高速化と稼働率向上を促進するインフラ投資を支えています。

主要レポートのポイント

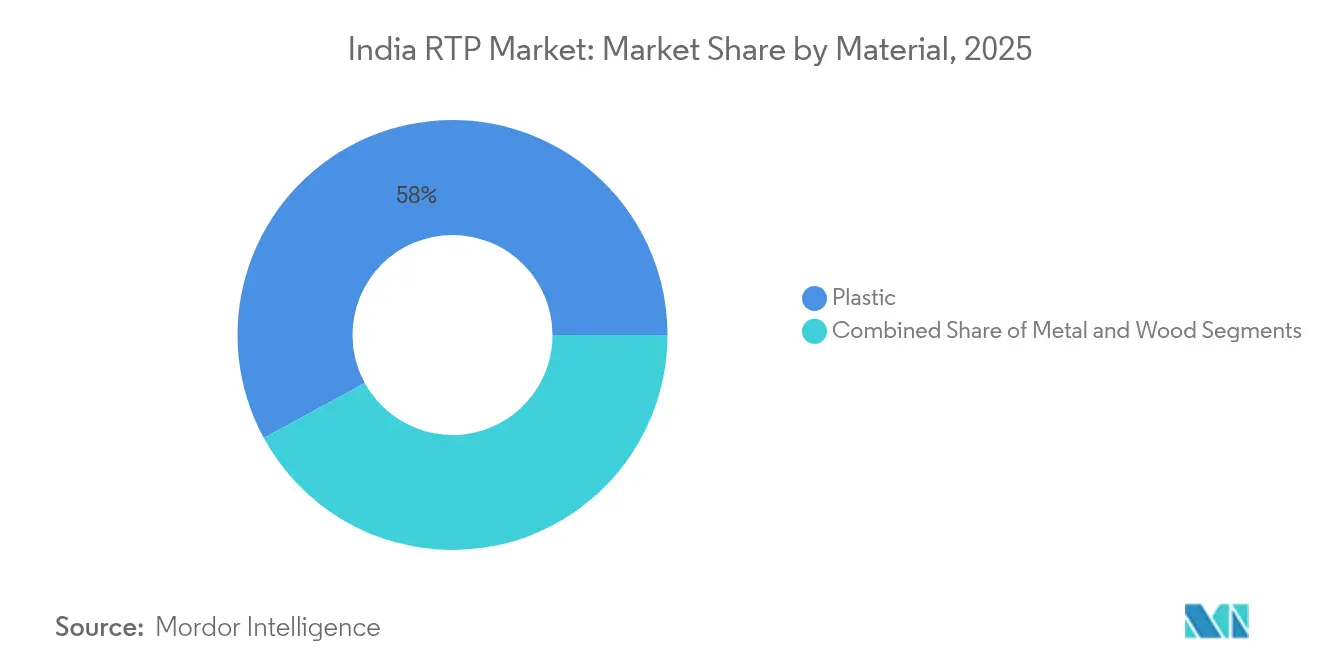

- 材料別では、プラスチックが2025年のインド再使用可能輸送包装市場シェアの57.95%をリードし、金属は2031年にかけて年平均成長率(CAGR)9.05%で拡大する見込みです。

- 製品タイプ別では、パレットが2025年のインド再使用可能輸送包装市場規模の34.95%を占め、中間バルクコンテナは2031年にかけて年平均成長率(CAGR)8.68%で拡大しています。

- エンドユーザー産業別では、食品・飲料が2025年に37.55%の収益シェアを占め、医薬品・ヘルスケアは2031年にかけて年平均成長率(CAGR)8.95%で最も速く成長すると予測されています。

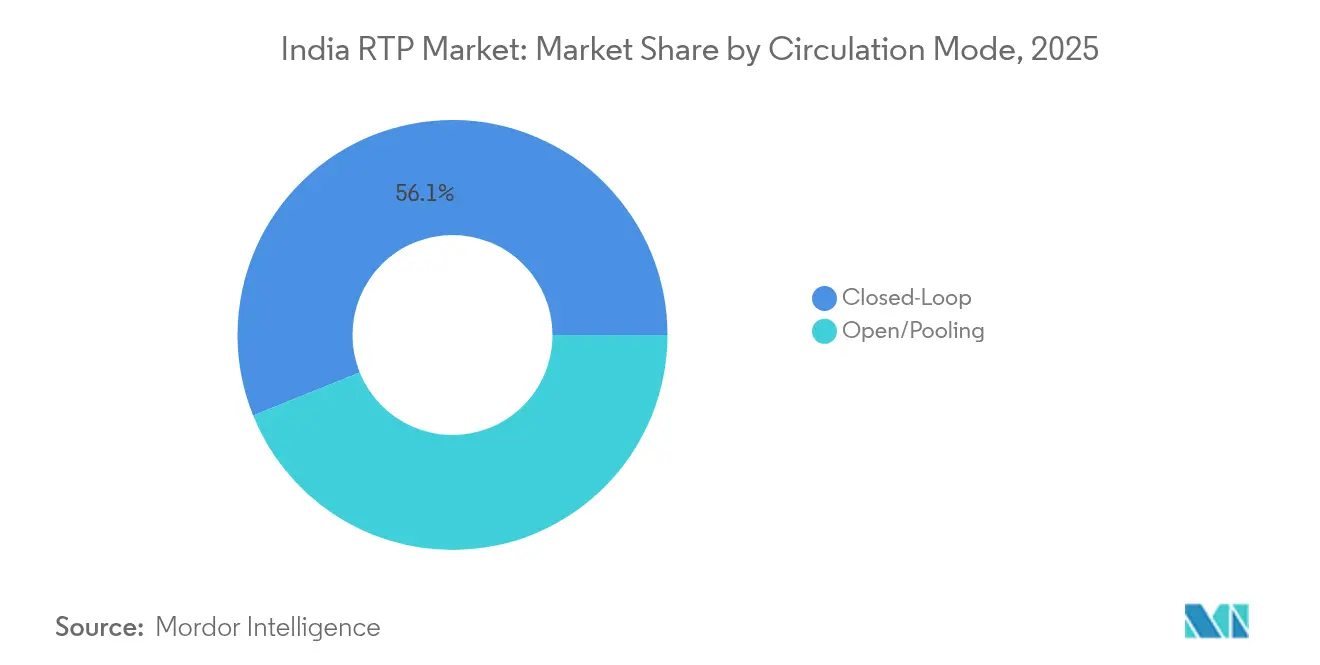

- 流通モード別では、クローズドループシステムが2025年のインド再使用可能輸送包装市場の56.10%のシェアを占め、2031年にかけて年平均成長率(CAGR)8.03%で拡大しています。

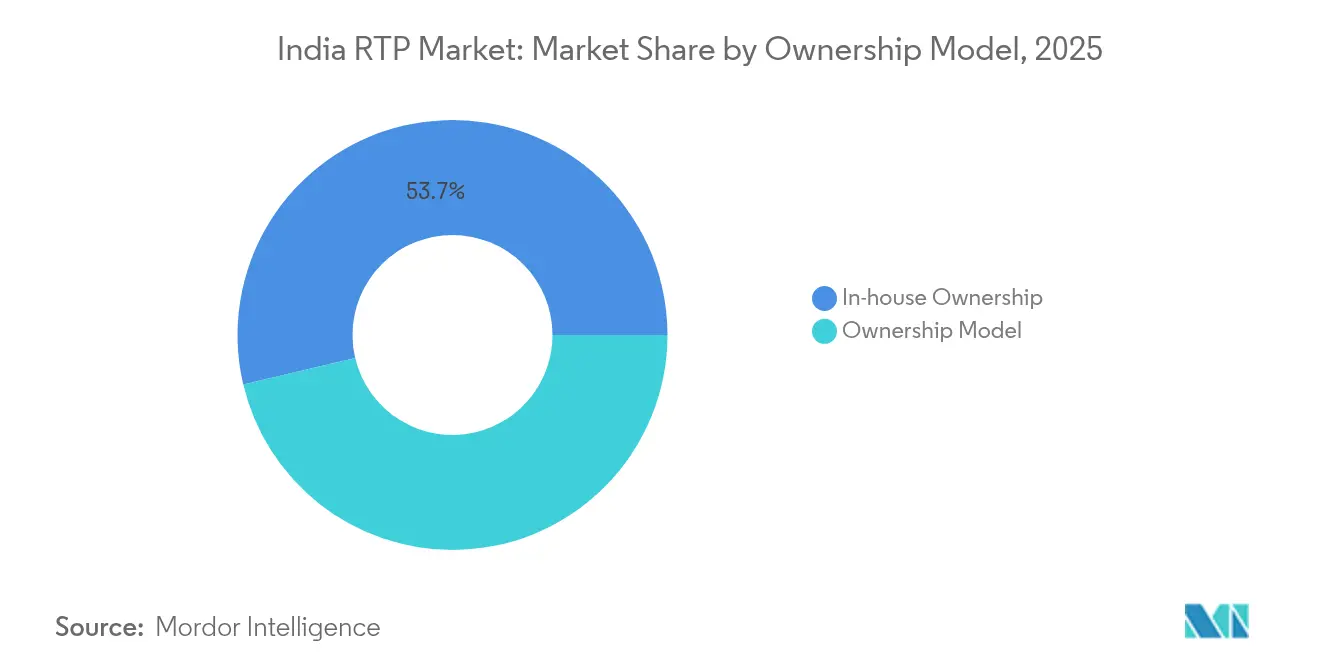

- 所有モデル別では、自社所有プログラムが2025年に53.70%のシェアを保持し、レンタル/リースソリューションは2031年にかけて年平均成長率(CAGR)8.66%という最高の予測成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド再使用可能輸送包装(RTP)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府によるEPRおよびリサイクル含有量規制 | +1.8% | 全国規模、マハラシュトラ州、グジャラート州、タミル・ナードゥ州での早期効果 | 中期(2〜4年) |

| 電子商取引サードパーティー物流(3PL)プーリングの爆発的成長 | +2.1% | 全国規模、デリー首都圏、ムンバイ、バンガロール、ハイデラバードに集中 | 短期(2年以内) |

| 食品・飲料および電子機器OEMによるコスト削減推進 | +1.5% | 全国規模、グジャラート州、タミル・ナードゥ州、カルナータカ州の製造拠点に集中 | 中期(2〜4年) |

| OEMによるRFID対応ゼロ欠陥物流への需要 | +0.9% | 全国規模、自動車回廊での早期採用 | 長期(4年以上) |

| 断熱再使用可能輸送包装を必要とするコールドチェーン医薬品輸出の急増 | +1.2% | 全国規模、ハイデラバード、アーメダバード、ムンバイの医薬品クラスターに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府によるEPRおよびリサイクル含有量規制

2025年4月に施行される硬質プラスチックへの30%リサイクル含有量義務化により、飲料、FMCG、電子機器メーカーは再使用可能資産を中心にサプライチェーンを再設計することを迫られています。ボトラーからの抵抗はリサイクル能力のギャップを露呈しましたが、EPRは同時に、2024年にPETリサイクル生産量を42,000トン/年に3倍増させたGanesha Ecopetなどの先行企業を優遇しています。[1]Starlinger、「Ganesha Ecopet:気候変動の影響の緩和」、starlinger.com 2026年までにEPRが全基材に拡大されると予想されており、コンプライアンスの範囲が広がり、インドの再使用可能輸送包装市場が企業の循環型経済戦略の中心に置かれることになります。確立された逆物流ループを持つ企業は現在、後発企業の切り替えコストを高める規制上の優位性を享受しています。マハラシュトラ州とグジャラート州全体でのデポジット返却制度および逆自動販売機ネットワークへの投資は、地域の政策リーダーシップが資産循環をいかに加速させるかを示しています。

電子商取引サードパーティー物流(3PL)プーリングの爆発的成長

2022年には第2・第3層都市がオンライン小売量の41.5%を占め、サードパーティー物流(3PL)事業者は再梱包コストなしに複数の接触点を経由できる標準化されたトートおよび折り畳み式クレートを採用することを余儀なくされました。[2]IBEF、「インドのグレードA倉庫供給量は2025年までに3億平方フィートを超える」、ibef.org 倉庫在庫は2025年までに3億平方フィートを超え、NIDO Groupなどの事業者は共有クレートに埋め込まれたRFIDタグを読み取るスキャナーで仕分けを自動化しています。この集合的な規模により、物流単位コストが最大15%削減されており、この節約は電子商取引の競争力ある価格設定モデルに直接貢献しています。2023年度に240億米ドルを超える政府電子マーケットプレイスの受注は、機関調達チャネルにおけるプール型資産経済をさらに裏付けています。これらのダイナミクスは、インドの再使用可能輸送包装市場の顧客基盤を従来の製造業を超えて拡大し、デジタル貿易回廊における成長を定着させています。

食品・飲料および電子機器OEMによるコスト削減推進

2025年初頭にポリプロピレン価格がCFR970〜990米ドル/トンに上昇したことで包装マージンが圧迫され、ブランドは数十回の輸送にわたってコストを償却できる長寿命の再使用可能輸送包装資産へと移行しています。工場出荷コストの5%を包装が占める電子機器では、再使用可能なダンネージが直接的な節約をもたらすとともに静電気リスクを抑制します。Balaji Wafersがロボット支援パレタイザーにHDPEパレットを統合したことで計画外のダウンタイムがゼロになり、自動化と再使用可能包装が補完的な投資であることが証明されました。[3]Intralox、「将来に備えたバックエンド自動化」、intralox.com フレキシブル包装コンバーターの収益性が2024年度に10年ぶりの低水準である8%まで低下したことで、再使用可能システムへの資本移行の根拠がより説得力を持つようになりました。これらの経済性はインドの再使用可能輸送包装市場における採用曲線を強化し、樹脂価格変動へのエクスポージャーを緩和します。

OEMによるRFID対応ゼロ欠陥物流への需要

自動車、白物家電、精密工学のOEMは現在、数秒ごとに状態と地理座標を送信するRFID埋め込みパレットを規定しています。フリートサイズの10%と推定される年間パレット損耗は、業界に数百万ドルのコストをもたらしています。プネーの自動車回廊でのパイロットプログラムでは、デバイス展開後に損失インシデントが30%減少しました。WiliotのアンビエントIoTラベルは温度と湿度の追跡にまで機能を拡張しており、生鮮品輸出業者に高く評価されています。自動在庫ボックスおよびワンピース再封可能パックに関する特許活動は、継続的な研究開発の勢いを示しています。センサー価格の低下に伴い、インドの再使用可能輸送包装市場は資産プーリングから可視性を収益化するデータリッチなサービスプラットフォームへと移行しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と投資収益率の不確実性 | -1.2% | 全国規模、特に第2・第3層都市の中小企業に影響 | 短期(2年以内) |

| 断片化された逆物流インフラ | -0.8% | 全国規模、農村部および半都市部で深刻 | 中期(2〜4年) |

| プール型資産に対する物品・サービス税(GST)コンプライアンスの障壁 | -0.6% | 全国規模、複数州にまたがる業務で複雑 | 中期(2〜4年) |

| パレット追跡基準の欠如による資産損失 | -0.9% | 全国規模、高窃盗回廊および非組織化セクターで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と投資収益率の不確実性

包括的な再使用可能輸送包装プログラムは、工具、金型、フリート構築に数百万米ドルを要求する可能性があり、中小企業のキャッシュフローに課題をもたらします。Time Technoplastの1,500クロールピー(1億8,000万米ドル)の支出は、全国展開に必要な規模を示しています。回収期間が18〜36ヶ月に及ぶため、樹脂価格の変動と需要の変動の中でCFOは躊躇しています。2025年度第2四半期のSupreme Industriesの収益低下はPVC価格変動によって悪化しており、材料サイクルが投資収益率の回収期間を延ばす可能性を示しています。資産ファイナンス手段へのアクセスが限られているため、多くの中小企業が様子見の姿勢を保っており、インドの再使用可能輸送包装市場における潜在的な普及を抑制しています。

断片化された逆物流インフラ

回収・修繕施設は第1層都市以外では依然として不足しており、空の資産が数百キロメートルを空走することを余儀なくされ、総着地コストを押し上げています。ファスナーメーカーの調査では、非効率なバックホール経路が逆物流採用の主要な障壁として明らかになっています。35のマルチモーダル物流パークに関する政府計画は改善を約束していますが、実行が遅れており、現在の事業者は場当たり的な地域提携に依存しています。サードパーティー修繕業者間の品質の不一致はサイクルタイムの予測可能性を悪化させ、ブランドオーナーが大規模なコミットメントを躊躇させています。ネットワーク密度が改善されるまで、インフラのギャップはインドの再使用可能輸送包装市場の成長率を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:金属の急速な台頭の中でプラスチックが優位

プラスチックは2025年のインドの再使用可能輸送包装市場の57.95%を維持しており、その軽量強度と手頃な工具コストを反映しています。このセグメントのリーダーシップは、重量よりも速度を優先する飲料、FMCG、電子機器のサプライチェーンに定着しています。しかし、持続可能性規制の強化と高耐熱性の必要性が、医薬品および化学品輸出業者を金属容器へと誘導しており、このセグメントは2031年にかけて年平均成長率(CAGR)9.05%で成長しています。ポリプロピレンの価格上昇により、購入者は初期単位コストではなくライフサイクル全体の経済性を精査するようになっており、この計算は高マージンのペイロードに対してステンレス鋼またはアルミニウム製中間バルクコンテナを有利にすることが多いです。Nilkamalの食品グレードHDPEクレートへの投資は、金属の侵食に対する防御としてのニッチ特化を示しています。2,000クロールピー(2億4,000万米ドル)の新規設備に支えられたバイオベースのポリ乳酸(PLA)イニシアチブは、今世紀末までに材料の優先順位を再編し、インドの再使用可能輸送包装市場にグリーンプレミアム層を加える可能性があります。

材料供給の安定性は今や価格と同様に調達契約に影響を与えています。樹脂購入者は精製所の停止と輸送の混乱を新たな緊迫感を持って監視し、リスクをヘッジするためにプラスチックと金属の両方で認定されたデュアルスペック包装を採用しています。一方、金属プール事業者は8〜10年のサービス寿命と高い設備投資を相殺する二次スクラップ価値を強調しています。循環型経済スコアカードが入札評価の一部となるにつれ、ブランドオーナーはクローズドループポリマーと無限にリサイクル可能な合金に関連する定量化されたCO2削減を反映するために材料表を更新しています。競争的な相互作用はプラスチックの主要な優位性を維持しながらも、規制されたエンドマーケットで段階的なシェアを侵食し、インドの再使用可能輸送包装市場全体で材料選択を流動的に保つ可能性が高いです。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

製品タイプ別:パレットがリードし中間バルクコンテナが急増

パレットは2025年のインドの再使用可能輸送包装市場規模の34.95%を占め、国内物流の万能的な主力としての地位を確立しています。特に1200×1000mmのベースという標準化されたフットプリントは、グレードA倉庫で急増している自動保管・取り出しシステムとうまく適合しています。スナック食品工場の協働ロボットはパレット積載を12%速く積み上げ、トン当たりの労働コストを削減し、工場自動化戦略におけるパレットの中心性を強化しています。中間バルクコンテナは年平均成長率(CAGR)8.68%で最も急速に成長しており、高いペイロード密度とISOタンク輸送レーンとの互換性を評価する化学品、農薬、医薬品輸出業者からの需要を集めています。折り畳み式モデルはバックホール量を最大65%削減しており、主要回廊でディーゼルが1リットル90インドルピー以上を維持する中で魅力的なメリットとなっています。

製品開発はスマートバリアントへと傾いています:プラグアンドプレイセンサー統合が可能なRFID対応パレット、120時間のコールドホールド用相変化材料を備えた断熱中間バルクコンテナ、手動クリップ使用を削減するセルフロック式折り畳みクレートなどです。Time Technoplastの大型プラスチックドラムにおける60%のシェアは、より広い製品ラインがコモディティ化の圧力に直面している場合でも、ニッチでの優位性がマージンを守る方法を示しています。予測期間中、オムニチャネルフルフィルメントを中心とした需要の収束により製品の境界が曖昧になり、ダンネージインサートを備えたパレットサイズの折り畳みボックスなどのハイブリッドソリューションが生まれるでしょう。これらのイノベーションはインドの再使用可能輸送包装市場全体の製品ミックスの複雑さを高めるでしょう。

エンドユーザー産業別:医薬品の加速の中で食品・飲料がリード

食品・飲料は2025年のインドの再使用可能輸送包装市場シェアの37.55%を占め、乳製品パウチからボトル入り飲料水まで高速回転SKUが現代の小売棚へのジャストインタイム補充のために再使用可能クレートとパレットに依存していました。タミル・ナードゥ州の冷蔵牛乳ルートは現在、新しいインド規格局(BIS)規範の下で認定されたHDPEボックスを標準化しており、衛生コンプライアンスを強化しフィルムラップ消費を削減しています。フレキシブル包装のマージン圧縮により、スナックメーカーは流通センター向けの再使用可能ビンへの転換を促され、段ボール廃棄物と輸送容積を削減しています。医薬品・ヘルスケアは、温熱ライナー付きの温度管理された中間バルクコンテナを必要とするワクチン輸出と生物学的製剤原薬(API)出荷を背景に、2031年にかけて年平均成長率(CAGR)8.95%で最も速い成長を遂げています。

ワクチン工場での監査頻度を増加させる規制当局は包装フリートのコールドチェーン認証を促進し、医薬品ユーザーをインドの再使用可能輸送包装市場内の専用資産へと向かわせています。自動車メーカーは、全国輸送中に塗装ボディパネルを保護する重量級ラックおよび折り畳み式バルクボックスの安定した採用者であり続けています。一方、ノイダの民生用電子機器組立業者は、基板輸送中の静電放電を抑制するために静電気防止(ESD)対応トレイを義務付けています。このエンドユーザーのモザイクは対象市場を拡大していますが、各業種が独自の仕様フィルターを適用しており、カスタマイズとスケール経済のバランスをとるモジュール式ポートフォリオを構築するというサプライヤーへの課題を生み出しています。

流通モード別:クローズドループシステムが優位を維持

単一ブランドオーナーまたは緊密なコンソーシアムが管理するクローズドループルートは2025年のインドの再使用可能輸送包装市場の56.10%を占め、企業が資産の確実な可用性と予測可能な返却サイクルを追求する中で年平均成長率(CAGR)8.03%で拡大しています。CHEPのシェア・アンド・リユースの設計図はその利点を示しています:頻繁な検査、オンデマンド修理、すべてのパレットのデジタルパスポート。自動車サプライチェーンでは、部品ベンダークラスターとOEM組立工場間のクローズドループ再使用が汚染リスクを制限し、サイクルタイムを最短4日に短縮します。オープンプーリングは、季節的なピークに合わせたフリートを所有することを正当化できない中小企業やサードパーティー物流(3PL)事業者にとって依然として不可欠ですが、その普及は損失リスクと地域間のサービス品質のばらつきによって制限されています。

デジタル化はモードの区別を曖昧にしています:ハイブリッドモデルにより、独自資産がバックホール区間の共有ネットワークに参加でき、完全な管理を放棄することなく機器の回転を最大化できます。Bramblesは、未補償損失を30%削減することで世界全体で年間1億5,000万米ドルの現金節約が得られると推定しており、資産インテリジェンスが休眠在庫に閉じ込められた資本を解放する方法を示しています。2025年のラジャスタン州でのパイロットは、すべての交換にタイムスタンプを付けるブロックチェーンベースの保管引き渡しを統合しており、業界全体での採用を予示し、インドの再使用可能輸送包装市場におけるクローズドループモデルの価値提案を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

所有モデル別:レンタル成長にもかかわらず自社管理がリード

自社所有プログラムは2025年のインドの再使用可能輸送包装市場の53.70%を占め、消費財大手の間での資産所有の定着した慣行を反映しています。所有により、ブランドカラーのクレート、特殊通気スロット、改ざん防止RFIDロックなど、レンタルフリートが大規模に提供することはほとんどないカスタマイズが可能になります。しかし、設備投資への感度とアセットライトなバランスシートへのシフトが、レンタル/リースパッケージの年平均成長率(CAGR)8.66%を牽引しています。LEAP IndiaによるCHEP Indiaの買収により、フリートは1,100万資産以上、33デポを超えて拡大し、顧客にパレット、ビン、クレートを全国規模でカバーするワンインボイスソリューションを提供しています。

レンタルプロバイダーは現在、ダウンタイムアラートを通知する予知保全アプリをバンドルし、隠れた修繕コストに関するユーザーの懸念を軽減しています。一部は、ピーク祭りシーズンに同期した変動期間契約を展開し、アイドル料金を削減しています。専用レーン用パレットを購入し、プロモーション用に追加分をリースするハイブリッドスキームが、FMCGの調達プレイブックの中で生まれています。時間の経過とともに、サービスとしての資産経済学は所有プレミアムを侵食し続け、インドの再使用可能輸送包装市場内でOPEXベースのモデルへと均衡を徐々に傾けるでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

西部および南部の産業ベルト、マハラシュトラ州、グジャラート州、タミル・ナードゥ州、カルナータカ州は、自動車、繊維、石油化学ハブを擁しているため、2025年の需要の約59.25%を生み出しています。デリー首都圏クラスターは電子商取引の小包量をリードしており、サードパーティー物流(3PL)事業者は混載バンに対応できる汎用性の高い折り畳み式クレートを在庫しています。ハイデラバードとアーメダバードは医薬品輸出を支配しており、GDP準拠のトートへの需要が断熱再使用可能輸送包装資産の地域製造を促進しています。チェンナイとナグプール近郊のノードを含む35のマルチモーダル物流パークに関する政府計画は、返却ループを強化し空走を削減することを約束しており、インドの再使用可能輸送包装市場に直接恩恵をもたらします。

グレードA倉庫供給は2025年に3億平方フィートを超え、プネーと首都圏が優良キャパシティの45%を占めています。デベロッパーはパーク内に修繕ベイを割り当てることが増えており、損傷した資産の即時トリアージを可能にし、ダウンタイムを10日から4日に短縮しています。一方、Time Technoplastの近く予定されているコンカン工場は、複合シリンダーと工業用ドラムの輸出リードタイムを短縮するために西部港の近くに同社を位置づけています。カルナータカ州の農業廃棄物をエタノールに転換する循環型経済パイロットは、バイオ燃料バリューチェーンにおける再使用可能容器への同州の意欲を示しています。

インドールからコインバトールまでの第2・第3層都市は、可処分所得の増加とスマートフォン普及率の向上から恩恵を受けており、逆物流回収のためにプール型トートに依存するローカル電子商取引フルフィルメントを押し上げています。2025年度連邦予算のプール型資産に対するトラック・アンド・トレース義務化と、工場インフラへの仕入税額控除の明確化により、州境を越えたコンプライアンスの摩擦が低下するはずです。プーリングアプリのローカル言語インターフェースと地域輸送協同組合とのパートナーシップが差別化要因となっており、インドの再使用可能輸送包装市場がサービス品質を損なうことなく全国的なカバレッジを達成することを確保しています。

規制環境

インドのリターナブル輸送包装(RTP)需要は、環境森林気候変動省(MoEFCC)が管轄するプラスチック廃棄物管理枠組みの下で、プラスチック廃棄物およびリサイクル含有量に関するコンプライアンスによって、ますます形作られている。EPRに関連する要件のもと、硬質プラスチック包装(カテゴリーI)は2025-26年に最低30%のリサイクル含有率基準を課され、複数サイクル利用資産への移行と、共用フリート全体でのより厳格な材料トレーサビリティを後押ししている。

2026年3月、プラスチック廃棄物管理(改正)規則2026が導入され、登録環境監査人による第三者検証を含む追加の監督メカニズムが設けられ、RTP事業者およびブランド所有者に対する文書化および監査対応の要件が高まった。食品接触輸送包装については、インド食品安全基準局(FSSAI)の包装要件およびIS 9845に準拠した溶出試験基準への準拠が中心的な要素であり続けており、一方、IS 7698(リターナブル木製クレート)やIS 17427:2020(木製パレット)といったBIS規格は、クローズドループおよびプーリングシステムにおける標準化と調達のための仕様上の基準を提供している。

競争環境

競争は依然として中程度ですが、統合に向けて傾いています。LEAP Indiaの2025年1月のCHEP India買収は2つの大きなプールを統合し、ターンアラウンド速度を高め、小規模競合他社への参入障壁を高めるネットワーク密度を生み出しています。Bramblesは55万台以上の自己電源式トラッカーを組み込んでおり、これらはAIエンジンに稼働率データを供給し、資産の再配置を誘導して損失を前年比30%削減しています。Time Technoplastはプラスチックドラムにおける60%のシェアを活用して、化学品セクターへのクレートと中間バルクコンテナのクロスセルを行い、製品隣接性を成長戦術として示しています。

テクノロジー主導のスタートアップが新たな競争をもたらしています。Amplepacは、各保管引き渡しにタイムスタンプを付けるスマートロックを備えたブロックチェーン検証済みの共有可能包装を提供しており、廃棄物ゼロの電子食料品配達をターゲットにしています。Loop IndustriesはEsterと協力して、2027年までに100%リサイクルPET樹脂を生産するグジャラート州のInfinite Loop施設を建設しており、プール事業者向けの循環型原材料の内製供給を確保しています。IFCOのESG開示はスコアカード化された炭素削減を強調しており、小売業者がスコープ3目標を達成するのを支援し、検証可能な持続可能性認証を持つプロバイダーへの調達を促しています。

戦略的な動きは合併、設備拡張、デジタルサービスにまたがっています。MahindraのZEO電動四輪車の発売は、ラストマイルループにクリーンモビリティの重みを加え、1回の輸送当たりの総排出量を削減しています。CHEPヨーロッパのFalConicコンテナは80%の消費後樹脂で製造されており、性能基準を引き上げ、グローバルアカウントを通じてインドでデビューする可能性があります。これらのイニシアチブは全体として、インドの再使用可能輸送包装市場全体での技術採用を促進しながら競争ダイナミクスを鋭くしています。

インド再使用可能輸送包装(RTP)業界リーダー

GEFCO Group

Nefab AB

Signode Limited

CHEP Logistics

LEAP India

- *免責事項:主要選手の並び順不同

市場機会と将来展望

リサイクル含有量および再利用に関する規制強化は、追跡可能なリバースロジスティクスを通じてコンプライアンスを証明できるRTPプログラムに新たな余地を開いている。MoEFCCが公示したプラスチック廃棄物管理(改正)規則2026(2026年3月)は、硬質包装に対するリサイクル含有量の上昇軌道と再利用義務を制度化し、再利用性能を測定し、第三者監査によって検証可能な、標準化された追跡可能なクレート、パレット、再利用可能容器への需要を高めている。

投資および製品化の動きは、従来のFMCGおよび飲料ループを越えて、より高付加価値な産業サプライチェーンへと対応可能な市場基盤を拡大している。2026年7月、Econovus Packagingは、Rainmatterが主導するプレシリーズAラウンドで4億インドルピーを調達し、自動車、リチウムイオン電池、防衛用途向けのリターナブルシステムを明示的に含む持続可能な産業用包装の拡大を進める。これは、損傷防止とトレーサビリティに割増価値が求められるエンジニアードRTP分野の成長を示している。コンプライアンス主導の材料再設計、拡大するプーリングモデル、業界特有のエンジニアード包装需要の組み合わせは、主流のプーリングパレットやクレートに加えて、より専門化されたRTP製品(例えば、ESD安全対応や重負荷産業用ハンドリング形式)を後押ししている。

最近の業界動向

- 2026年7月:Econovus Packagingは、Rainmatterが主導するプレシリーズAラウンドで4億インドルピーを調達し、自動車、リチウムイオン電池、防衛サプライチェーン向けのリターナブルシステムを含む持続可能な産業用包装の拡大を図った。この資金調達は、耐久性とトレーサビリティ要件が高いエンジニアードRTP形式のより迅速な商業化と展開能力を支えている。また、専用のRTP重視の成長計画を支援することで、既存のプーリング事業者を超えて競争圧力を広げている。

- 2025年8月:LEAP Indiaは、240億インドルピーのIPOに向けたドラフト・レッド・ヘリング・プロスペクタス(DRHP)をSEBIに提出した。この申請は、投資可能なプラットフォームモデルとしての資産プーリングの規模を浮き立たせ、全国的なパレットおよびコンテナ網への注目を高めた。上場市場への道筋は、フリート拡大やデポ密度向上のための資金調達アクセスを改善することで、市場動向に影響を与える可能性がある。

- 2024年12月:Nefab Groupは、パレットおよびクレートの生産ラインを備えた新しい製造拠点をベンガルールに開設した。この拠点は、産業用および輸出向け顧客が使用するリターナブル輸送包装の現地供給を強化し、大型RTPのための長距離インバウンド・サプライチェーンへの依存を減らしている。国内製造能力の拡大は、インドを拠点とするクローズドループプログラムのカスタマイズとリードタイム短縮も後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、同一資産が交換前に複数回の物流サイクルを完了する形で、インド国内でサプライチェーン全体にわたり商品の移動、保管、保護に使用される再利用可能な複数回輸送用包装の価値として定義される。

対象範囲外:使い捨て輸送用包装、片道使用の段ボール輸送箱、および使い捨てダンネージは、本規模算定から除外される。

セグメンテーション概要

- 材料別

- プラスチック

- 金属

- 木材

- 製品タイプ別

- パレット

- クレートおよびトレイ

- 中間バルクコンテナ(IBC)

- ドラムおよびバレル

- ダンネージおよびラック

- エンドユーザー産業別

- 自動車

- 食品・飲料

- 消費財・小売

- 電子機器・家電

- 医薬品・ヘルスケア

- その他のエンドユーザー産業

- 流通モード別

- クローズドループ

- オープン/プーリング

- 所有モデル別

- レンタル/リース

- 自社所有

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、インドにおけるリターナブル資産の需要基盤と運用規則のマッピングから始まり、その後、業種間で使用される用語を整合させ、再利用可能輸送品と一般包装を混同しないようにした。商工省の貿易統計、プラスチック規則およびEPR義務に関する中央公害管理委員会の更新情報、国家物流政策文書、業界動向の指標としてのIndia Brand Equity Foundationなどの公開資料を参照した。

これを規模算定の入力に変換するため、包装・物流企業の年次報告書や投資家向け説明資料、業界団体のウェブサイト、信頼性の高いメディア記事も確認し、生産能力の増強、プーリング導入、業界の出荷動向を把握した。特許データベースを確認し、資産追跡や材料選択における技術動向を理解し、輸出入の出荷レベルデータベースを選択的に用いて、関連包装品目の国境を越えた流れを検証した。これらのデスクソースは例示的なものであり、作業中のデータ収集、検証、明確化には他の多くの公開文書も使用された。

一次インタビューおよび調査

一次調査は、包装サプライヤー、プーリングおよびレンタル事業者、大手ユーザー、流通業者、物流パートナーを対象としたインタビューおよび構造化調査に重点を置き、価格設定、サイクル寿命、利用率に関する前提を日々の実務に基づいて確立できるようにした。これらの対話は、食品サプライチェーン、製造物流、自動車物流といった分野におけるインド国内のエンドユース導入パターンを相互確認するためにも活用され、購入者がリターナブル輸送包装と言う際に一般的に除外する関連品目を確認するためにも用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | CXO:21% | |

| ミドルティア:48% | 機能・部門リーダー:24% | |

| 中小企業:22% | マネージャー:55% |

市場規模算定と予測

基礎モデルは、インドのエンドユース生産および物流活動から包装需要を再構築し、再利用可能輸送資産によって現実的にカバーされる割合でフィルタリングするトップダウン方式で構築された。最初の算定後、製品タイプ別のサンプル平均販売価格に妥当な出荷量を乗じるなどの選択的なボトムアップチェックと、レンタル・プーリング事業者とのチャネルチェックを用いて、明らかなギャップを修正しながら総計を検証した。

モデルへの入力には、優先エンドユース産業における再利用の浸透度、平均フリート利用率とサイクル時間、資産の交換率と損失率、材料別(プラスチック、金属、木材)の平均価格変動、および自社所有資産とプーリングまたはレンタル資産の間のミックス変化が含まれる。小規模エンドユーザーについてはデータが薄い場合、最も近い業界の類似事例を用いて前提を橋渡しし、インタビューでのフィードバックによってストレステストを行った。予測にはシナリオ分析を用い、物流コスト削減の取り組み、EPRに関連する材料転換(例えばリサイクル含有量遵守のタイミング)、組織的なプーリング導入の進展といった変数について専門家の合意によって絞り込みを行った。

データ検証と更新サイクル

最終数値が単一のデータストリームだけでなく実際の市場シグナルと整合するよう、複数のチェックポイントを通じて出力を三角測量した。示唆される数量と価格を独立指標と比較し、定義のずれの可能性がある急激な前年比変動を検証し、内部レビューでばらつきが大きすぎると判断された場合は前提を再検討した。

モデルとナラティブは承認前に複数段階のアナリストチェックを経ており、利用率、交換率、価格などの主要な入力が予想範囲を外れた場合には追加確認の連絡が行われた。レポートは毎年更新され、政策変更やプーリング導入の大きな変化といった重要な出来事が発生した際には中間更新が行われる。提供前には、データセットと前提を最新の入手可能な情報に合わせるための最終確認が実施される。

Mordor Intelligenceのインド・リターナブル輸送包装市場規模算定と他の公開推計との比較

インドのリターナブル輸送包装に関する公開市場規模は、トピック名が似ていても、企業がリターナブル包装とみなす対象や基準年として扱う年について異なる選択をするため、大きく異なることがある。また、価格を購入のみとして扱うか、レンタル価値を含めるかによっても変わり、予測がプーリングモデルの導入をより速いまたは遅いと想定するかによっても異なる。

表は幅広い散らばりを示しており、Mordor Intelligenceのモデルでは、資産サイクルに結び付かないより広範なリターナブル包装カテゴリーやダウンストリームのサービス収益を混在させず、複数回使用の輸送用包装および関連するプーリングまたは資産管理システムに値を限定している。一部の推計は、はるかに大きな包装全体の市場から始まり、より緩やかなフィルターを適用しているように見え、他の推計は古い基準年を使用し、異なる価格上昇率を持ち越している。通貨のタイミングと更新頻度も重要であり、単一の更新によって急成長するエンドユースにおけるリサイクル含有量遵守と再利用浸透度に関する前提が変化することがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.88 B (2025) | |

| 産業調査発行元A | USD 0.79 B (2023) | より早い基準年とより長い予測期間を使用しており、抜粋には除外事項が明確に記載されていないため、輸送重視のリターナブル資産としてカウントされる対象が、より広範な再利用可能包装と比べてどう変わるかが不明確になり得る。 |

| データブック発行元B | USD 7.99 B (2024) | インドにおけるより広いリターナブル包装収益基盤を対象としているように見え、輸送用包装を超えた隣接する再利用可能包装カテゴリーを含んでいる可能性が高く、輸送のみを対象とする範囲よりも構造的に総額が大きくなっている。 |

3つの数値の中で最大の要因は定義の選択であり、次に基準年、そして価格設定と導入がどのように持ち越されるかである。需要基盤を繰り返し使用される輸送資産に結び付け、利用率と交換率の前提を実務者と確認することで、規模算定は説明可能な状態を保ち、新たな公開データが入手可能になった際には同じ手順で再実行できる。

レポートで回答される主要な質問

インドの再使用可能輸送包装市場の現在の価値はいくらですか?

市場は2026年に9億3,896万米ドルであり、2031年までに13億3,000万米ドルに達すると予測されています。

インドの再使用可能輸送包装においてどの材料が優位を占めていますか?

プラスチックが2025年に57.95%のシェアでリードしていますが、金属容器は年平均成長率(CAGR)9.05%で最も速く成長しています。

医薬品が断熱再使用可能包装への需要を牽引しているのはなぜですか?

ワクチンと生物学的製剤に対する厳格なコールドチェーン規制は、複数の輸出サイクルにわたって再使用できる温度管理された中間バルクコンテナを必要としています。

電子商取引はプール型資産への需要にどのような影響を与えていますか?

2030年までに3,000億米ドルの電子商取引市場に向けた急速な成長が、サードパーティー物流(3PL)ネットワークを通じて効率的に循環できる折り畳み式クレートとパレットへの需要を高めています。

最も速く成長している所有モデルはどれですか?

レンタルおよびリースソリューションは、企業がアセットライト戦略を追求する中で年平均成長率(CAGR)8.66%で拡大しています。

RFIDおよびIoT技術はこのセクターにどのような影響を与えていますか?

パレットとクレートに埋め込まれたトラッカーは損失率を削減し、リアルタイムの可視性を提供し、予知保全を可能にすることで、再使用可能資産への投資収益率を向上させています。

最終更新日: