インドのハーバルシャンプー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

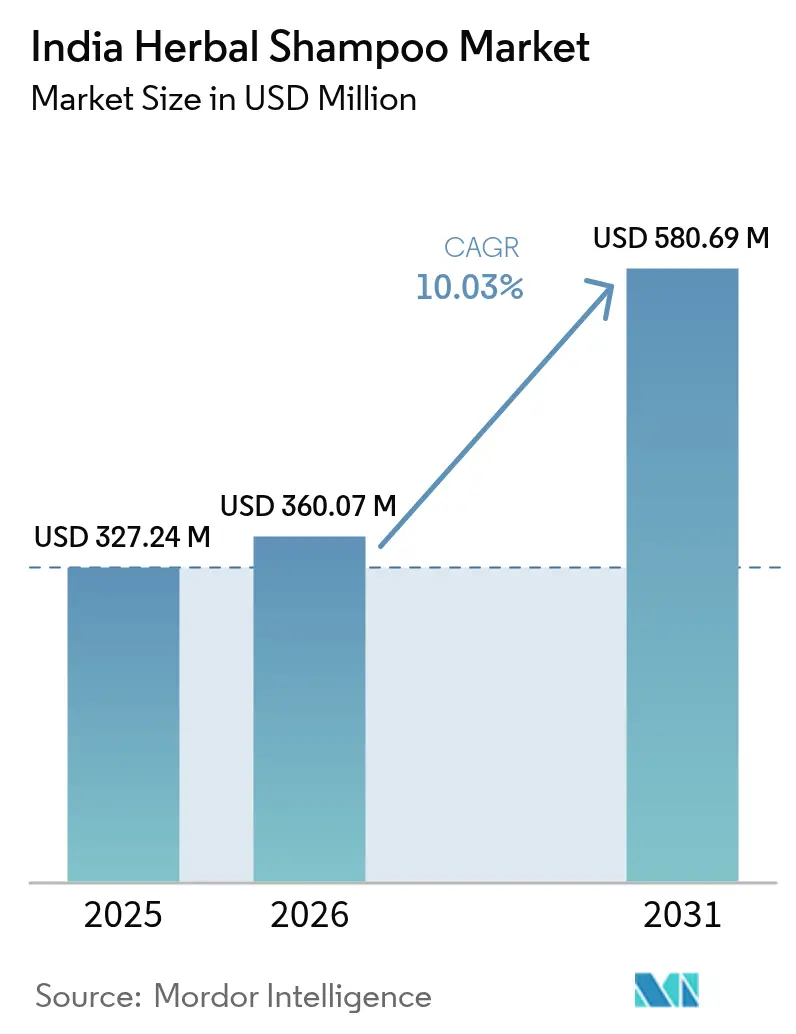

| 基準年の市場規模 (2025) | 327.24 百万米ドル |

| 市場規模 (2026) | 360.07 百万米ドル |

| 市場規模 (2031) | 580.69 百万米ドル |

| 成長率 (2026 - 2031) | 10.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのハーバルシャンプー市場分析

インドのハーバルシャンプー市場規模は2025年にUSD 3億2,724万と評価され、2026年のUSD 3億6,007万から2031年にはUSD 5億8,069万に達すると推計されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は10.03%です。この成長は、可処分所得の増加、アーユルヴェーダ製品に対する政府の支援、およびクリーンラベル処方の採用によって支えられています。新製品の発売、「One Herb, One Standard(一植物一規格)」イニシアチブによるサプライチェーンの強化、およびレデンシル配合タマネギエキスのような植物由来成分の臨床的な支持が消費者の受容を後押ししています。既存の主要企業が高い生物活性効力を実現するための抽出技術を磨く一方、新興のデジタルブランドはインフルエンサーとのコラボレーションや直接販売を通じて若い消費者層を取り込んでいます。これらの力学は総じて、プレミアム化というトレンドを裏付けるだけでなく、ハーバル処方の訴求力を従来のユーザー層を超えて広げています。

レポートの主要な発見事項

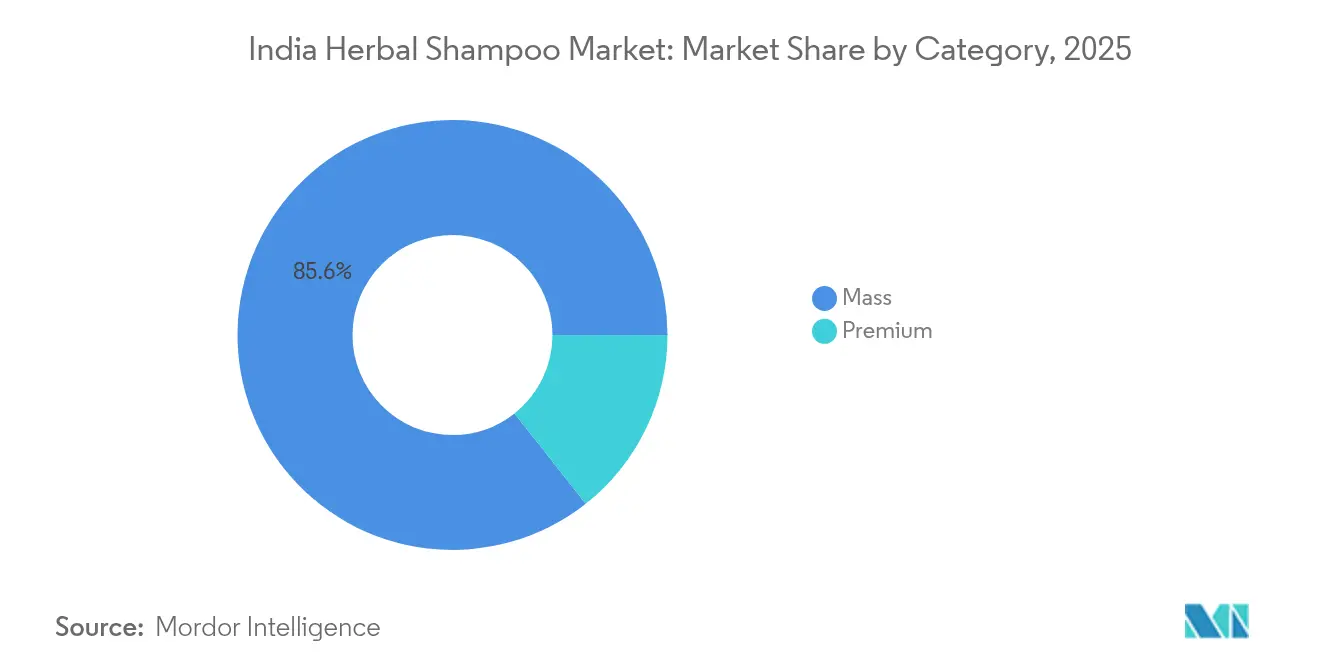

- カテゴリー別では、マスセグメントが2025年のインドのハーバルシャンプー市場において売上高シェア85.64%をリードし、一方プレミアムラインは2031年にかけて年平均成長率(CAGR)10.58%で拡大しています。

- エンドユーザー別では、大人が2025年のインドのハーバルシャンプー市場規模の93.05%のシェアを占め、子供セグメントは2031年にかけて最速の年平均成長率(CAGR)11.35%を記録しています。

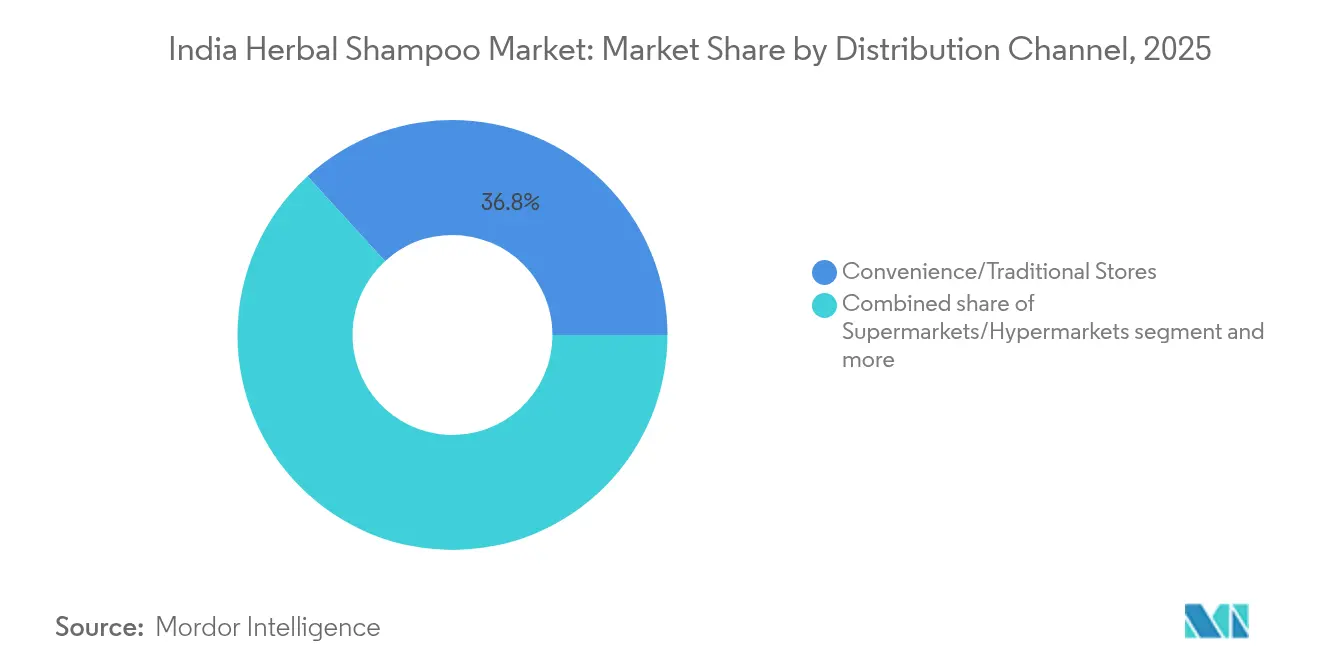

- 流通チャネル別では、コンビニエンス・伝統的店舗が2025年のインドのハーバルシャンプー市場シェアの36.78%を占め、オンライン小売は2031年にかけて年平均成長率(CAGR)12.08%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのハーバルシャンプー市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 化学物質フリー・天然処方への需要 | +2.8% | インド全土、特に都市部の主要都市およびティア1都市で強い | 中期(2~4年) |

| 育毛・頭皮治療ソリューションへの需要 | +2.1% | 全国、北インドおよび西インドでの採用率が高い | 長期(4年以上) |

| ブランドイノベーション、プレミアム化、およびインフルエンサー主導のマーケティング | +1.9% | 都市部中心、ティア2/3都市へ拡大中 | 短期(2年以下) |

| 髪質・悩みに応じてカスタマイズされた製品への需要 | +1.4% | 主要都市、徐々に地方小都市へ浸透 | 中期(2~4年) |

| 政府によるAYUSH推進と税制優遇措置 | +1.2% | 全国、グジャラート州・カルナータカ州の製造クラスターを中心に | 長期(4年以上) |

| 硫酸塩フリー・パラベンフリー製品へのシフト | +0.8% | 都市部インド、半都市部市場へ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

化学物質フリー・天然処方への需要

2024年、業界調査によると、インドの美容・パーソナルケア消費者の大多数がオーガニック製品を意識的に好むようになっています。このシフトはブランディングや販促の物語を超えたものであり、実際の購買パターンにも明確に反映されています。たとえば、タマネギ皮オイルや日本産マッチャなどの伝統的な成分を使用したハーバルシャンプーを提供するブランドは、わずか5〜6回の洗浄後に80%というユーザー満足度を誇っています[1]出典:Detoxie、「硬水対策・抜け毛防止・育毛促進シャンプー」、detoxie.in。成分ラベルを注意深く確認し、透明性を強く好む都市部のミレニアル世代およびZ世代の消費者が、このシフトの最前線にいます。これに対応して、企業は既存製品の処方を見直し、新しいバリエーションを投入しています。これらの製品は合成硫酸塩、パラベン、および人工香料を避け、代わりに臨床的に検証された植物由来成分を採用しています。

育毛・頭皮治療ソリューションへの需要

現代の皮膚科学研究は、伝統的なアーユルヴェーダの知識からますます示唆を得るようになっており、治療効果を持つハーバルシャンプーという新たなカテゴリーの台頭につながっています。薬学技術研究ジャーナル(Research Journal of Pharmacy and Technology)が強調するように、これらの処方にはウルソール酸(ursolic acid)およびジオスゲニン(diosgenin)などの科学的に検証された成分が含まれるようになっています[2]出典:Manju Bhargavi N.ら、「ハーバルヘアオイル処方におけるウルソール酸とジオスゲニンの定量」、薬学技術研究ジャーナル、rjptonline.org。さらに、バッチ間での一貫した効力を確保するための分析手法が開発されています。ブランドは、コスメティクス・ビジネス・ヘアケアトレンド2024が指摘するように、植物由来の臨床的に検証された処方で育毛ケアをプレステージ製品として戦略的に再ポジショニングし、育毛治療を刷新しています。この臨床的なアプローチは、特に大気汚染やストレスが蔓延する都市部で高まるインド都市消費者の抜け毛への懸念に直接対応しています。ブリンガラジ(bhringaraj)やナガルモタ(nagarmotha)などの伝統的成分を現代のデリバリーシステムと組み合わせることで、これらの製品は伝統への共鳴のみならず、具体的な効果をも約束しています。

ブランドイノベーション、プレミアム化、およびインフルエンサー主導のマーケティング

デジタルファーストのマーケティング戦略により、ハーバルシャンプーブランドが新たな方法で発見・試用されています。美容・パーソナルケアブランドはソーシャルメディアを主要な広告手段として活用しており、ハーバル製品においてはコンテンツ・ツー・コマース戦略で特に成功を収めています。Nykaaは740万人のユニーク訪問者と5,500人以上のクリエイターネットワークを活用し、真正性のあるユーザー生成コンテンツとレビューを通じて製品トライアルを促進しており、これはGrowthX Nykaaアナリシスにおいて強調されています。ブランドはますます体験型マーケティングに注力し、マルチセンソリーなパッケージングとテクノロジー駆動の体験を通じて感情的なつながりを構築しています。この戦略は特にハーバル製品において共鳴し、天然の香りや独特の質感といった特性が従来の広告よりも強力に製品のメリットを伝えます。

政府によるAYUSH推進と税制優遇措置

AYUSHによるハーバル製品の標準化への体系的なアプローチは、法令遵守メーカーにとってより有利なビジネス環境を育んでいます。「One Herb, One Standard(一植物一規格)」イニシアチブは、ハーバルシャンプーの主要成分に品質基準を確立し、サプライチェーンの不確実性を最小限に抑え、一貫した製品処方を促進しています[3]出典:AYUSH省、「AYUSHイニシアチブとプログラム」、ayush.gov.in。税制優遇措置と振興政策は国内製造の強化を後押ししています。特筆すべきは、Indus Valley Cosmeticsのような企業が2024年に研究開発施設へUSD 480万の投資を行っていることです。一方、インド標準局(BIS)標準と化粧品のAYUSHライセンスを柱とする規制の枠組みは、製品品質を維持するとともに参入障壁を設けています。この状況は、法令遵守に長けたプレーヤーを持続的な市場リーダーシップへと導いています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハーバル表示の偽造と標準化の不備 | -1.8% | 全国、特に農村部および半都市部市場に影響 | 中期(2~4年) |

| 認定オーガニック植物成分の供給変動 | -1.4% | カルナータカ州、グジャラート州、マハラシュトラ州の製造クラスター | 長期(4年以上) |

| 合成シャンプーに対する高い処方コスト | -1.1% | ティア2/3都市の価格感応度が高いセグメント | 短期(2年以下) |

| 標準化された品質認証の欠如 | -0.9% | 全国、施行における規制上のギャップを伴う | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハーバル表示の偽造と標準化の不備

未検証のハーバル表示と不十分な成分検証が消費者の不信を招き、市場拡大を制約している可能性があります。インドのハーバル製品における重金属汚染に関する米国食品医薬品局(FDA)の警告は、化粧品処方にも及ぶ根本的な品質管理上の欠陥を浮き彫りにしています。シャンプーなどの製品において「ハーバル」や「天然」が何を意味するかを定義する明確で統一された基準がない状況では、品質の低い製品が容易に購入者を誤解させ、最終的に信頼性の高いメーカーの信用を損なう恐れがあります。この標準化の欠如は、品質指標への認識が限られているため、積極的な値引き戦略を通じて偽造品が普及しやすい農村部および半都市部市場において特に問題となっています。

認定オーガニック植物成分の供給変動

気候変動と薬用植物の栽培地域の制限は、認定オーガニック植物成分の調達に重大な課題をもたらしています。薬用植物サプライチェーンに関する研究によると、アシュワガンダ(ashwagandha)やその他のアーユルヴェーダハーブを含む主要成分は価格変動と調達制約に直面しており、製造スケジュールを乱しています。国家薬用植物委員会(National Medicinal Plants Board)は契約栽培と持続可能な収穫慣行を推進していますが、これらの取り組みはまだ黎明期にあり、メーカーは供給途絶のリスクにさらされています。さらに、ハーバルエキスにおける一定のケモタイプと効力水準への需要が問題を複雑にしており、小規模なプレーヤーが往々にして欠く高度なサプライチェーン管理能力を必要としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:プレミアム加速の中でのマスセグメントの優位性

2025年、マスマーケットのハーバルシャンプーは85.64%の市場シェアを占めて優勢であり、価値を求めるインド消費者の価格感応的な傾向を裏付けています。しかし、プレミアムセグメントは2031年にかけて年平均成長率(CAGR)10.58%という力強い成長軌道を描いています。この急成長は、可処分所得の増加と、品質および有効性に投資しようとする消費者志向の高まりによって促進されています。特筆すべきは、2023年にヘアケアが高級美容市場の約10%を占め、ラクサジア・カーニー高級美容レポートが指摘するプレミアム化トレンドを浮き彫りにした点です。

PatanjaliやDaburのような既存の主要企業は、広大な流通網と積極的な価格設定により、規模の経済を活用して価格を抑えながらマスセグメントを支配しています。一方、プレミアムブランドは臨床的処方、環境に配慮したパッケージング、および伝統への敬意を強調することで独自のアイデンティティを確立しています。Forest EssentialsやKama Ayurvedaのような企業はニッチ市場をうまく開拓し、直接的な価格競争を回避しています。プレミアム領域におけるD2C(ダイレクト・トゥ・コンシューマー)ブランドの台頭が競争環境を再形成しています。特にMamaearth は、デジタルファースト戦略と成分情報の透明な発信へのコミットメントを活かして、マスとプレミアムの境界線を巧みに乗りこなしています。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別:大人の優位性と子供市場の新たな潜在力

2025年、大人は市場の93.05%という圧倒的なシェアを占めており、家庭内のパーソナルケア意思決定における中心的な役割を裏付けています。一方、子供セグメントは規模こそ小さいものの、2031年にかけて年平均成長率(CAGR)11.35%で拡大する上昇軌道にあります。化学物質への曝露に対する親の懸念の高まりと、幼いユーザーの頭皮感受性への認識の深まりが、主にこの成長を牽引しています。このトレンドを支持するように、小児皮膚科学の研究は発達途上の頭皮と毛包に対する穏やかな天然処方の利点を強調しています。これに対応して、企業はシカカイ(shikakai)やリータ(reetha)などの伝統的成分を原料とした涙が出にくい処方や穏やかな洗浄成分を採用した、子供のニーズに特化した処方を展開しています。

大人は引き続き量的成長をリードし、早期白髪、薄毛、様々な頭皮の状態などの悩みに取り組む製品の多様化が進んでいます。大人の消費者層における地域的な好みも明確です:北インドの消費者はオイルベースのトリートメントを好み、南インド市場はハーバルエキスとアーユルヴェーダソリューションへの強い選好を示しています。まだ開拓されていない大きな可能性を持つ子供市場は急成長しており、特にミレニアル世代の親が従来製品よりも天然の代替品を好む傾向が強まっています。このシフトは、製品の安全性と有効性を効果的に伝えられるブランドにとって絶好の機会を提供しています。

流通チャネル別:デジタル変革の中での伝統的小売の底力

2025年、コンビニエンス・伝統的店舗は36.78%の市場シェアを占めており、パーソナルケア購買における実店舗の根強い重要性を裏付けています。しかし、オンライン小売チャネルは急成長しており、2031年にかけて年平均成長率(CAGR)12.08%が見込まれています。このトレンドは消費者の購買習慣の変化を浮き彫りにし、デジタルマーケティングの有効性を強調しています。特に、若い消費者の間でこの変化が顕著であり、オンラインアプリが美容・パーソナルケア支出の相当部分を取り込んでいます。

スーパーマーケットとハイパーマーケットは、店内サンプリングや製品メリットの教育提供を通じて新しいハーバルシャンプーブランドを紹介する上で重要な役割を担っています。一方、薬局・ドラッグストアチャネルは、特にヘルスケア小売への信頼を活かした頭皮治療ソリューションとして販売されているものを中心に、治療系ハーバル処方においてますます重要性を増しています。Nykaaのようなプラットフォームがオンライン美容・パーソナルケア市場を牽引し、クイックコマースプレーヤーが即日配送サービスで業界を変革しています。この急速なオンライン拡大は、伝統的なブランドに対してデジタル戦略を精緻化することを迫りながら、同時に実店舗での存在感を維持することを求めています。

注記: 全セグメントのシェアはレポート購入後にご覧いただけます

競争環境

インドのハーバルシャンプー分野における市場リーダーシップは、Dabur India、Himalaya Global Holdings、Patanjali Ayurved、UnileverのLever Ayush、およびHonasa ConsumerのMamaearth が握っており、全体として中程度の集中プロファイルを示しています。2024年10月、Daburは Sesa CareをUSD 3,800万~4,200万で買収し、バティカ(Vatika)ラインにタマネギ種子とカカオプロテインのバリエーションを追加することで市場での地位を強化しました。Himalayaは、湾岸諸国およびASEAN地域の輸出志向クライアントに対応するISO認証取得のオーガニック施設で際立っています。PatanjaliはハリドワールのキャパシティーをHaridwar施設で40%拡張し、プライベートラベルとの競争において価格リーダーシップを維持しながら、都市消費者をターゲットとした硫酸塩フリー製品を投入しています。

Unileverは新設の独立した美容・ウェルビーイング部門によって天然製品へのコミットメントを強調しています。そのLever Ayushラインは60%再生HDPEパッケージングを採用し、一部のモールではARベースの頭皮スキャナーを導入してカスタマイズされたソリューションを提供しています。デジタルパイオニアであるMamaearth は後方統合にさらにUSD 1,500万を投資し、安定した植物成分の調達を確保するとともに、エロード(Erode)の契約農家からプレミアムターメリックエキスを確保しています。一方、Detoxieのような小規模プレーヤーは、特許出願中のキレート複合体を武器に、硬水の問題を抱える都市居住者をターゲットとしたニッチを開拓しています。

戦略的には、主要プレーヤーは臨床的検証を優先しています:Daburはブリンガラジ(bhringraj)に関する無作為化試験に資金を提供し、UnileverはインドIIT(インド工科大学)マドラス校とニームアクティブのナノカプセル化に向けた共同研究を行い、Himalayaは酵素抽出法の仮特許を取得しています。生分解性セルロースシャンプーバーやアルミニウムフリーの詰め替えキャニスターなどのパッケージングイノベーションは、廃棄物削減目標に対応しています。インフルエンサー主導の新規参入者はソーシャルメディアを通じて急速にシェアを獲得しているものの、厳格なAYUSHライセンス基準を満たすためにGMP(医薬品製造品質管理基準)準拠施設への投資という課題に直面しています。このダイナミックな環境は競争を促進するとともに、インドのハーバルシャンプー市場全体のパフォーマンス水準を引き上げています。

インドのハーバルシャンプー業界のリーダー企業

Dabur India Ltd.

Patanjali Ayurved Ltd.

Himalaya Global Holdings Ltd.

Unilever PLC (Lever Ayush)

Honasa Consumer Pvt. Ltd. (Mamaearth)

- *免責事項:主要選手の並び順不同

地域分析

インドのハーバルシャンプー市場は、文化的な好み、気候条件、および経済発展に影響を受けた地域特性によって形成されています。北部の州、特にパンジャブ州、ハリヤーナー州、ウッタル・プラデーシュ州ではオイルベースのハーバルトリートメントへの強い需要があります。アムラ(amla)やブリンガラジ(bhringaraj)などの伝統的成分が好まれており、これらの地域に根付いたアーユルヴェーダの慣行を裏付けています。グジャラート州およびカルナータカ州の主要製造クラスターがサプライチェーンを支えています。PatanjaliはハリドワールHaridwar施設を活用し、Himalayaはバンガロールから事業を展開しており、いずれも全国市場に効率的に対応しています。西部では、マハラシュトラ州やグジャラート州がプレミアムハーバル処方や革新的な成分に対してより開放的であり、このトレンドは高い可処分所得と都市的なライフスタイルによって後押しされています。

南部の州、特にタミル・ナードゥ州とケーララ州は、ハーバルおよびアーユルヴェーダ製品への強い文化的親和性を持ち、伝統的処方の高い採用率につながっています。薬用植物の栽培と加工のための確立されたインフラを持つ地域メーカーは競争上の優位性を享受しています。これらの州の消費者はハーバル成分とその効能について洗練された理解を持っています。さらに、カルナータカ州のテクノロジーハブとしての地位がデジタルファーストブランドの台頭を促進しており、バンガロールのような都市がD2Cハーバルシャンプーブランドの主要テスト市場として浮上しています。AYUSH政策と地方産業振興策によって形成された同州の規制環境は、ハーバル製品の製造と輸出に適した条件を整えています。

東部および北東部地域では、西ベンガル州やアッサム州がハーバルパーソナルケア製品をますます受け入れており、新たな成長機会を示しています。この地域の豊かな生物多様性はユニークな植物成分を提供していますが、サプライチェーンインフラは西部の製造ハブに遅れをとっています。この地域の消費者は、合成品に対して明らかに価値のある手頃なハーバル処方を好みます。組織的な小売とeコマースの台頭は新たな流通チャネルを切り開いており、伝統産業と地域ハーバル製品開発を支持する政府イニシアチブによって強化されています。さらに、地域の気候変動は処方戦略を左右しており、湿度の高い沿岸地域は軽い処方を好み、乾燥した北部平野は保湿効果の高い製品に引き寄せられています。

最近の業界動向

- 2024年10月:Dabur IndiaはSesa CareをUSD 3,800万~4,200万で買収し、ハーバルヘアケアポートフォリオを拡充するとともに南インドにおける市場でのポジションを強化しました。この戦略的な動きにより地域競合他社を排除しながら、Daburの製品ラインに特化した処方を追加し、ハーバルパーソナルケアにおけるプレミアム化戦略を支援しています。

- 2024年2月:Herbal Essencesは、ハーバル由来の11種類の新処方シャンプーとコンディショナーを発売しました。すべての新ブレンドには、英国王立植物園(Royal Botanic Gardens, KEW)の植物専門家が認定した純粋なアロエとカメリアオイルが含まれています。

インドのハーバルシャンプー市場レポートの調査範囲

ハーバルシャンプーは、ハーブおよび植物成分のエキスを配合しています。一般的に有害な化学物質を含まず、長続きする効果を提供します。

インドのハーバルシャンプー市場は、流通チャネル別にスーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンラインストア、およびその他の流通チャネルにセグメント化されています。

市場規模は、上記のすべてのセグメントについてUSDの金額ベースで算出されています。

| マス |

| プレミアム |

| 大人 |

| 子供/キッズ |

| スーパーマーケット/ハイパーマーケット |

| 薬局・ドラッグストア |

| コンビニエンス/伝統的店舗 |

| オンライン小売店 |

| その他の流通チャネル |

| カテゴリー別 | マス |

| プレミアム | |

| エンドユーザー別 | 大人 |

| 子供/キッズ | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| 薬局・ドラッグストア | |

| コンビニエンス/伝統的店舗 | |

| オンライン小売店 | |

| その他の流通チャネル |

レポートで回答される主要な設問

インドのハーバルシャンプー市場の2026年の市場規模はいくらですか?

2026年にはUSD 3億6,007万と評価されています。

市場は2031年にかけてどのくらいの速度で成長しますか?

予測では年平均成長率(CAGR)10.03%を示しており、市場規模はUSD 5億8,069万に達する見込みです。

最も急速に拡大している消費者セグメントはどれですか?

プレミアムハーバルシャンプーが年平均成長率(CAGR)10.58%で拡大しており、マス製品を上回るペースで成長しています。

オンラインチャネルがハーバルシャンプー販売にとって重要な理由は何ですか?

eコマースプラットフォームは成分フィルター、インフルエンサーレビュー、および即日配送を提供しており、オンライン販売の年平均成長率(CAGR)12.08%を可能にしています。

主な成長抑制要因は何ですか?

偽造表示による消費者信頼の低下と、認定植物成分の供給変動が主要な課題となっています。

最終更新日: