インドヘアオイル市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.82 十億米ドル |

| 市場規模 (2026) | 1.94 十億米ドル |

| 市場規模 (2031) | 2.67 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

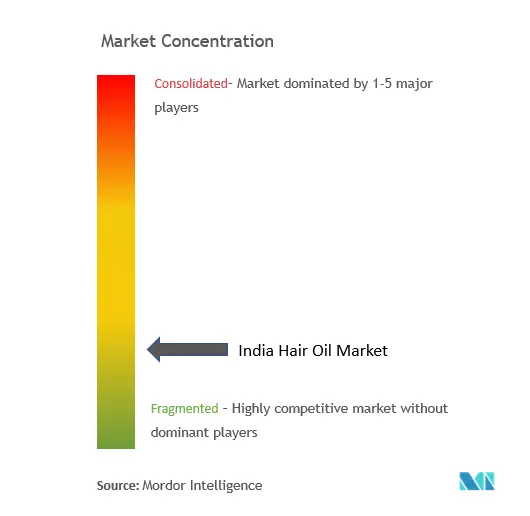

| 市場集中度 | 高 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるインドヘアオイル市場分析

2026年のインドヘアオイル市場規模は19億4,000万米ドルと推定され、2025年の18億2,000万米ドルから成長し、2031年には26億7,000万米ドルに達する見通しで、2026年〜2031年にかけて6.62%のCAGRで成長します。アーユルヴェーダ処方への迅速な転換とオンラインアクセスの拡大に後押しされ、日常のグルーミング製品への消費者支出は堅調を維持しています。ココナッツオイルは深い文化的意義を持つ一方、アムラやアーモンドなどの専門的なアーユルヴェーダブレンドは、可処分所得の増加と天然・伝統的な治療法への嗜好の高まりに支えられ、大都市圏およびティア1都市でニッチな地位を確立しつつあります。Eコマースは、近代的な商業施設が少ないティアIIおよびIII地域において、消費者がより幅広い製品やブランドにアクセスできるようにすることで、製品の可視性を高めています。都市部の男性グルーミングセグメントは、個人の身だしなみへの意識の高まりと高級製品の入手可能性に牽引され、最も急速なプレミアム化を経験しています。FSSAIの表示義務の厳格化から最高裁判所によるココナッツオイル分類に関する判決に至るまでの政策措置は、市場を正式なパッケージング、科学的裏付け、およびブランド投資の強化へと誘導しています。これらの規制変更は、確立されたFMCG大手と新興のデジタルファーストブランドの双方にとって競争力学を再形成し、進化する消費者の嗜好に対応するための革新と適応を迫っています。

主要レポートのポイント

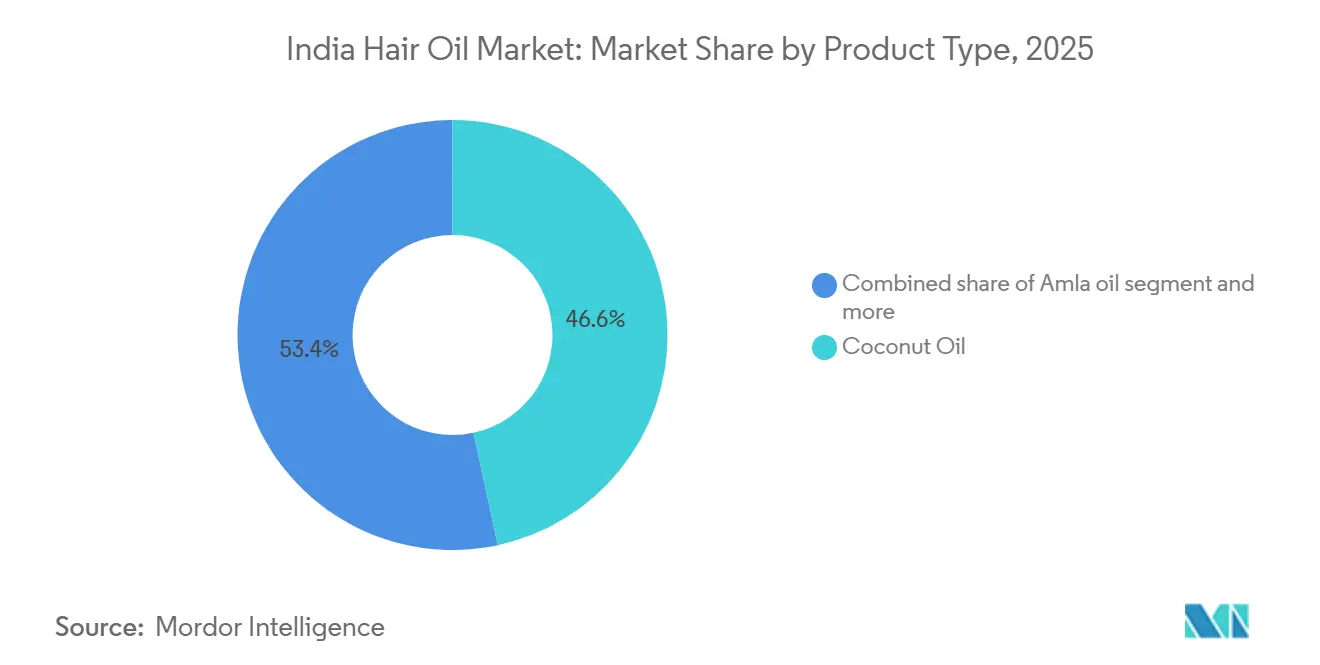

- 製品タイプ別では、ココナッツオイルが2025年のインドヘアオイル市場シェアの46.63%を占め、アムラオイルは2026年〜2031年にかけて6.86%のCAGRで成長すると予測されています。

- カテゴリー別では、マスセグメントが2025年のインドヘアオイル市場規模の80.94%のシェアを保持し、プレミアムセグメントは2031年にかけて7.55%のCAGRで拡大しています。

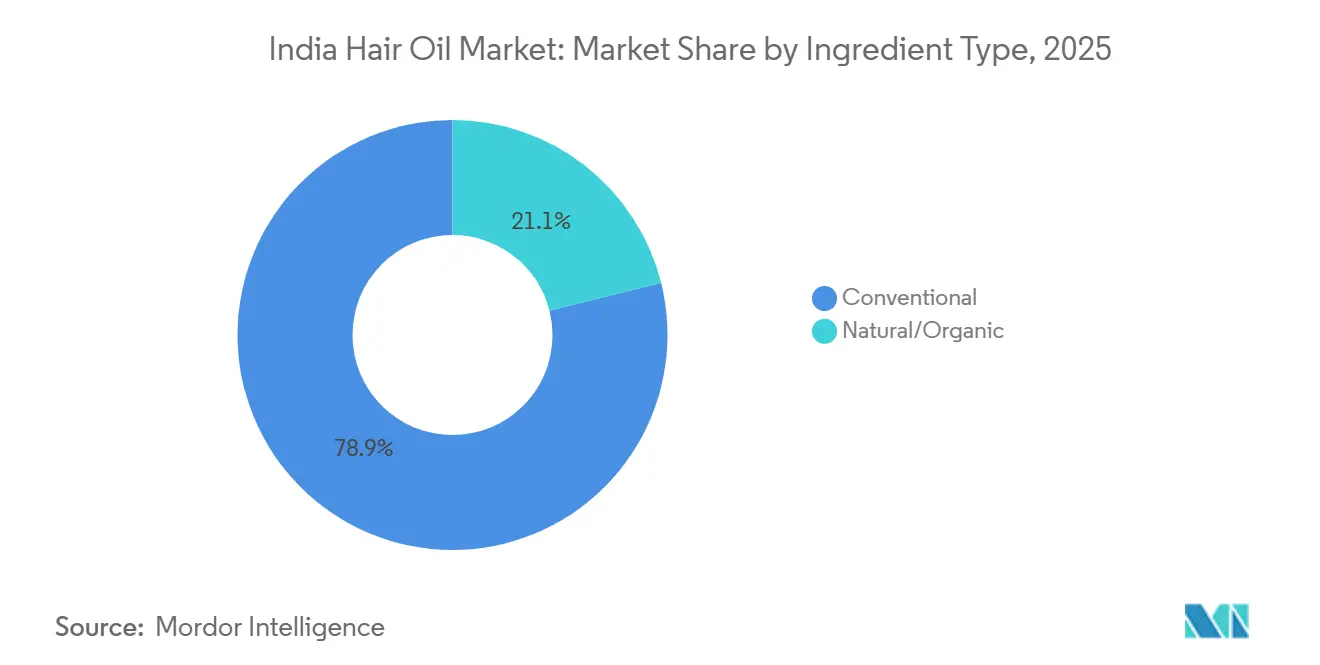

- 原料源別では、従来型処方が2025年のインドヘアオイル市場規模の78.88%を占め、天然/オーガニック製品は2031年にかけて9.05%のCAGRで拡大すると予測されています。

- 流通チャネル別では、コンビニエンスストアおよび食料品店が2025年のインドヘアオイル市場規模の67.92%のシェアでトップとなっていますが、オンライン小売は2026年〜2031年にかけて8.95%と最高のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドヘアオイル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加とグルーミング意識の向上 | +1.8% | 大都市圏およびティア1都市での早期成長を伴う全国規模 | 中期(2〜4年) |

| アーユルヴェーダ/天然処方への需要急増 | +1.5% | 北インドおよび都市部で最も強く、グローバル規模 | 長期(4年以上) |

| Eコマースおよびダイレクト・トゥ・コンシューマーチャネルによるリーチの拡大 | +1.2% | ティアII/III都市で加速、全国規模 | 短期(2年以内) |

| 安全性/コンプライアンスを背景とした散売から包装オイルへの移行 | +1.0% | 主にインド農村部および東部諸州 | 中期(2〜4年) |

| 男性グルーミングおよひげケアオイルニッチ市場の成長 | +0.8% | 都市部中心、半都市部市場へ拡大 | 短期(2年以内) |

| マイクロバイオームを標的とした頭皮ケアオイルの革新 | +0.6% | プレミアム都市部セグメント、アーリーアダプター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加がプレミアムヘアケアの採用を促進

世帯収入の増加に伴い、消費者は基本的なココナッツオイルから、抜け毛、フケ、頭皮の健康などの問題をターゲットとした専門的なブレンドへと移行しています。これらの差別化された製品は、ベネフィット志向のソリューションへの高まる需要に応え、プレミアム製品への消費者の嗜好の変化を反映しています。このトレンドを認識したFMCGリーダーはポートフォリオを調整しており、付加価値製品は現在、より少ない量ながらも収益の20%以上を占めるようになっています。この変化は、改善された髪と頭皮の健康などの強化されたベネフィットを約束する製品への消費者の投資意欲の高まりを浮き彫りにしています。さらに、特に裕福な大都市圏における男性グルーミングセクターの急成長が追い風となっています。ここでは、戦略的なブランドナラティブ、革新的な製品処方、および仕立てられたパッケージサイズがプレミアム価格を正当化し、このセグメントの成長をさらに促進し、市場拡大の機会を創出しています。

アーユルヴェーダの復興が製品処方を変革

天然オイルへの嗜好の高まりに牽引され、企業はアムラ、ブリングラジ、ニームなどのアーユルヴェーダ植物を処方改革の取り組みに活用するようになっています。これらの植物は、髪の健康促進、頭皮の問題の軽減、製品全体の有効性の向上など、その治療特性で知られており、天然ソリューションを求める消費者に非常に魅力的です。HULによるIndulekhaの買収およびDaburによるSesa Careの買収は、科学的に検証されたアーユルヴェーダの長期的な差別化ポテンシャルへの強い信念を示しています。このような買収は、製品ポートフォリオを拡大するだけでなく、アーユルヴェーダ製品への高まる需要を活用することで市場ポジショニングを強化します。さらに、ヤシ油の頭皮マイクロバイオームへの利点を強調する査読済み研究は、消費者の信頼と規制上の地位の両方を高め、天然オイル市場における企業の競争優位性を提供しています[1]出典:国立医学図書館、"「頭皮マイクロバイオームの縦断的研究により、ヤシ油が健康な頭皮の常在菌を豊かにすることが示唆される」、pmc.ncbi.nlm.nih.gov。

Eコマースの加速が流通力学を再形成

2024年、美容・パーソナルケア製品のオンライン販売は39%急増し、デジタルチャネルの市場シェアはわずか1年で13%から17%に上昇しました。この成長は、Eコマースプラットフォームの利便性とアクセスしやすさへの消費者の嗜好の高まりを示しています。クイックコマースサービスは現在、サシェやトラベルパックなどのアイテムを1時間以内に配達し、即時満足と直前購入への需要に応えています。一方、ダイレクト・トゥ・コンシューマー(D2C)ブランドはアルゴリズムターゲティングとコンテンツマーケティングを活用し、広大な小売インフラの負担なしに全国的な可視性を達成しています。これらの戦略により、D2Cブランドは顧客体験をパーソナライズし、リーチを最適化することができます。これに対応して、確立されたプレイヤーはオムニチャネル戦略を強化し、ラストマイル配送を加速するためにダイレクトストア方式を統合し、急速に進化する市場環境において競争力を維持しています。

パッケージングの革新が市場の正式化を促進

2024年、ヤシ油に関する最高裁判所の判決と食品グレードの表示義務が相まって、業界は散売から branded SKUへの移行を余儀なくされています。この変化は、原材料リストとロット番号の可視性を高め、製品品質の透明性とトレーサビリティを確保することで消費者の信頼を強化します。また、強固な品質システムと自動充填能力を誇る企業にとっても利点があり、一貫した製品品質を維持しながら規制基準をより効率的に満たすことができます。農村部では、1〜2ルピーの価格帯の改ざん防止サシェが、限られた予算に合うだけでなく、これらの地域の消費者にとって重大な懸念事項である混入リスクを低減します。これらのサシェはまた、ブランド製品への手頃な参入点を提供し、企業が市場リーチを拡大し農村消費者の信頼を構築するのに役立っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存企業間の激しい価格競争 | -1.2% | 特にマスセグメントにおける全国規模 | 短期(2年以内) |

| コプラおよびその他の主要油糧種子価格の変動 | -1.0% | 南インドの生産地域、全国的な影響 | 中期(2〜4年) |

| 誇張されたアーユルヴェーダの主張に対する厳格な精査 | -0.8% | 全国規模、プレミアムアーユルヴェーダブランドに影響 | 長期(4年以上) |

| 軽量セラムへの都市部の移行によるオイル使用量の減少 | -0.6% | 大都市圏および都市部中心 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動が利益率を圧迫

2025年初頭、ヤシ油の小売価格はキログラムあたり285〜320ルピーに急騰し、ヤシの供給量の65%を削減した供給不足が原因でした。2025年1月、ケーララ州のSupplycoはヤシ油価格を33ルピー引き上げ、1リットルあたり200ルピーとしました。この動きは、気候変動と予測不可能な気象パターンに主に起因する、より広範な需給不均衡を浮き彫りにしました。Maricoは、消費者価格の上昇とパック容量の縮小を理由に、ParachuteブランドのボリュームがいったんDIPしたことを指摘しました。しかし、経営陣はコプラ価格が季節的に安定するにつれて回復すると楽観的な見方をしています。変動性はヤシ油だけに限らず、食用油への政府の輸入関税の引き上げが代替需要を刺激し、ヤシ油の供給をさらに逼迫させています。これに対応して、企業は先物買い、代替調達戦略の模索、段階的な値上げを実施しています。しかし、利益率の圧縮に苦しんでおり、巧みな在庫と価格管理が必要とされています。

規制の強化がアーユルヴェーダの主張に課題をもたらす

ヘアオイルメーカーは、政府がニュートラシューティカルおよびアーユルヴェーダ製品の効能表示に対する監視を強化するにつれ、コンプライアンス上の課題が増大している。政府が任命した専門家パネルは、特定の機能性製品に対する規制監督をFSSAIからCDSCOへ移管するよう提唱している。この移管には、効能表示の実証に対する要求の高まりと、市販後サーベイランスの強化が伴う。品質管理上の障壁を浮き彫りにする事例として、FDAのインドオフィスが一部のアーユルヴェーダ製品における重金属汚染を指摘し、米国の港湾での差し押さえに至っている出典:食品医薬品局、 FDAインドオフィスがハーブおよびアーユルヴェーダ製品について対応」、fda.gov">[2] *当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヤシ油の優位性が専門的な競争に直面

2025年、文化的嗜好と都市部・農村部の両方における強固な流通ネットワークにより、ヤシ油はインドのヘアオイル市場の46.63%のシェアを占めました。Maricoのパラシュートブランドは、特に大都市圏以外での深い市場浸透と強い消費者ロイヤルティを活かし、セグメントのボリュームの約54%を確保し、年間収益は1,500クローレを超えました。特に南インドの地域的嗜好は、ヤシ油を最前線に保つだけでなく、地域のマーケティング施策や新製品発売を形成しています。ヤシ油の多用途性はカテゴリーを超えた採用を支え、価格変動や投入コストの変動にもかかわらず需要は堅調を維持しています。Maricoの広範な販売店リーチとターゲットを絞ったプロモーションがブランドの優位性を強化し、ヤシ油とパラシュートをこのセクターでほぼ同義語にしています。

アムラオイルは成長軌道にあり、都市部消費者のアーユルヴェーダおよびアンチエイジングソリューションへの嗜好に後押しされ、2031年にかけて印象的な6.86%のCAGRを誇っています。Daburの積極的なマーケティング、特に南インド中心のバリアント(Dabur Amla Nelliなど)とセレブリティエンドースメントにより、アムラオイルの年間収益は約500クローレに達しています。天然療法の魅力と製品革新に引き付けられた若い消費者や美容愛好家がこのセグメントを形成しています。アーモンドオイルとヒマシ油がニッチな需要に応える一方、Bajaj CorpのAlmond Dropsはプレミアムポジショニングと広範な小売プレゼンスにより、ライトヘアオイルの価値シェアの61%を占める支配的な地位を確立しています。植物性代替品や輸入ブレンドを特徴とする「その他のタイプ」カテゴリーの拡大は、都市部中心で最も強い共鳴を見せています。地域的嗜好はブランドと製品開発において重要な役割を果たしており、北インドはより軽いオイルとアムラオイルを好む傾向があり、南インドの根深いヤシの伝統は市場でのその持続的なリーダーシップを確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:マス市場の基盤がプレミアム成長を支援

2025年、インドのヘアオイル市場ではマスカテゴリーが80.94%という高いシェアで市場を支配した。この優位性は、都市部・農村部を問わず消費者の価格感度が高い中で、手頃な価格の重要性を裏付けている。このセグメントでの成功は、競争力のある価格設定、ブランド認知度、および広範な流通網にかかっている。例えばDabur Indiaは、250万の村販売店に展開しており、地域の嗜好や予算に合ったRs1〜2のサシェの人気に支えられている。こうした戦略により、主要ブランドは規模の経済を活用し、激しい価格競争の中でも収益性を確保し、ブランドロイヤルティを強固なものにしている。効率的な物流と従来型マーケティングがマスマーケットヘアオイルの成長を後押しし、毎年安定した販売量の増加をもたらしている。利便性とべたつかないテクスチャーが評価されるブレンドオイルや合成オイルは、価格を重視する消費者に支持されている。マスマーケットのプレイヤーは現状に甘んじることなく、パッケージングや製品フォーマットの革新を続け、広大かつ多様な消費者基盤への支配力を強化している。

プレミアムセグメントは市場全体の中では小さな割合にとどまるものの、独自の地位を確立しつつあり、2026年から2031年にかけて7.55%という印象的なCAGRで最も高い成長率を誇っている。この急成長は主に、可処分所得の増加、グルーミング習慣の変化、および都市化の進展に起因している。プレミアムブランドは科学的革新とアーユルヴェダの原則に重点を置くことで差別化を図り、より高い価格帯を維持しながら独自のブランドアイデンティティを構築している。例えばIndulekha(HULブランド)はRs430という価格設定で、従来品のRs50〜200という価格帯と際立った対比をなしており、裕福な消費者が効果、パッケージング、および安全性の認知に対して投資する意欲を示している。都市部の流通チャネル、男性グルーミングトレンドへの対応、積極的なデジタルマーケティング、および的を絞った製品訴求が、プレミアムブランドの成功に不可欠な要素となっている。各社は研究開発に資源を投入し、科学的根拠に基づく処方を開発し、高品質な原料とスタイリッシュなパッケージングを用いてプレミアム価格の正当性を示している。ブランドの威信と有効性の魅力は、向上心の高い消費者に深く響いている。大都市圏の人口密度の高まりと巧みなソーシャルメディアキャンペーンが相まって、プレミアムヘアオイルはインドのダイナミックなビューティー市場においてより大きなシェアを着実に獲得しつつある。

原料源別:天然への転換が加速

2025年、従来型ヘアオイル処方はインド市場の78.88%という支配的なシェアを占めました。その優位性は、確立されたサプライチェーン、コスト効率、および合成成分への消費者の根強い親しみに起因しています。マス市場ブランドは、これらの従来型製品の予測可能なパフォーマンスと手頃な価格を活用し、広範な流通を確保しています。この戦略は、特に価格感度の高いセグメントにおける嗜好を固めています。非べたつき感、利便性、および長い賞味期限で称賛されるブレンドオイルやミネラルオイルベースのバリアントは、絶大な人気を獲得しています。このような特性は、農村部・都市部の両世帯において従来型オイルを日常の必需品として位置付けています。市場力学が変化する中でも、レガシーブランドへのロイヤルティは揺るぎません。効率的な流通と積極的なマーケティングにより、これらの製品はボリューム成長を維持するだけでなく、変化する消費者需要の中でも回復力を示しています。

一方、天然・オーガニックヘアオイルは上昇軌道にあり、2026年から2031年にかけて9.05%という堅調なCAGRが予測されています。この急増は、植物性、最小限の加工、および持続可能な調達オプションに引き付けられる成分意識の高い消費者によって牽引されています。このトレンドは、グローバルなクリーンビューティームーブメント、伝統的な植物に関する査読済み検証、および成分の安全性への消費者の関心の高まりと共鳴しています。科学的研究は、頭皮マイクロバイオームの健康に対するヤシ油の利点と、フケ対策ソリューションとしてのローズマリー・ニームブレンドへの関心の高まりを強調しています。これに対応して、ブランドは透明な表示を採用し、オーガニック認証を取得し、真正性とプレミアム市場ポジショニングを強化するためのサプライパートナーシップを構築しています。最近のFSSAIの表示規制は、明確な成分開示、オーガニック認証ロゴ、および包括的な栄養表示を強調しています。これにより、真に天然製品を提供するブランドにはコンプライアンス上の優位性が生まれる一方、グリーンウォッシングを試みるブランドには課題が生じます。最も顕著な成長は、ウェルネス、サステナビリティ、および成分の透明性に強く影響される購買決定を持つ都市部のミレニアル世代とZ世代の消費者の間で観察されています。この変化は、製品革新を再形成するだけでなく、セクター全体のマーケティング戦略を再定義しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタル革命がアクセスを変革

2025年、コンビニエンスストアおよび食料品店はインドのヘアオイル市場の67.92%という大きなシェアを占め、都市部・農村部の両方における伝統的な小売の持続的な優位性を示しています。これらの販売店は、広大な地理的リーチ、確立された信頼、信用提供、および地元小売業者と顧客との根強い関係により繁栄しています。計画的な購入と衝動買いの両方に対応する能力が、ヘアオイルのような日用品における役割を固めています。さらに、サシェから小瓶まで、地域的・パッケージング的多様性を提供することで競争優位性が強化され、マスブランドがあらゆる所得層の消費者に対応できるようになっています。伝統的な小売の持続的な強みは、数十年にわたるコミュニティの信頼と機敏な在庫管理に根ざしており、高い来客数とリピートビジネスを促進しています。

オンライン小売は最も急成長するチャネルとして台頭しており、Eコマースプラットフォームの拡大と消費者習慣の変化に後押しされ、2026年から2031年にかけて8.95%のCAGRを誇っています。2025年、美容・パーソナルケアセグメントはオンライン価値で39%の成長を経験し、これは主にNykaaなどのプラットフォームに起因しています。Nykaaは美容部門で1兆1,800億ルピーという称賛に値するGMVを達成しただけでなく、主要都市のほとんどの注文で当日または翌日配達を実現しました。クイックコマースモデルが急増し、現在Eグロサリー注文の3分の2を占めています。ヘアオイルパックに対して、多くの場合1時間以内という迅速な配達を約束しています。このサービスは特にティアIIおよびティアIII都市で人気があり、2025年のEコマース出荷の60%以上を占めています。さらに、オンライン小売は新興D2Cブランドと確立されたレガシー企業の両方にとって強力なプラットフォームとして機能しています。これにより、従来の流通上のハードルを回避し、市場リーチを拡大し、製品発売を加速し、より深い消費者インサイトを得ることができます。この急速な台頭は、利便性、多様性、および迅速なサービスを優先するテクノロジーに精通した買い物客との間で、特にブランドと消費者のインタラクションを再形成しています。

地域分析

南インドでは、原材料源への近さと根強い消費者習慣のおかげでヤシ油市場が繁栄しています。ヤシ中心のオイルへの地域の依存は、世代を超えて受け継がれてきた文化的慣行と伝統的な儀式によってさらに強化されています。ケーララ州は高い一人当たり消費量と強いブランドロイヤルティを誇る一方、その事業者は季節変動とグローバルな需給力学に影響されるコプラ価格の変動による利益率の圧迫に苦しんでいます。一方、北インドおよび東インドの地域はアムラとより軽いオイル組成への嗜好を示しています。これは多様化の可能性を示すだけでなく、コモディティリスクに対するヘッジとしても機能し、メーカーに多様な消費者嗜好に対応する機会を提供しています。インドの都市部全体では、国際的な植物成分とマイクロバイオームに焦点を当てた製品への需要が高まっており、意識の向上と可処分所得の増加に牽引されたプレミアムセグメント化へのトレンドを示しています。

プレミアム製品は大都市圏でのみ需要があるという従来の考えに反して、ティアIIおよびティアIII都市が現在Eコマース出荷の60%以上を占めています。この変化は農村市場によってさらに強調されており、政府の道路整備とモバイルインターネットアクセスの改善のおかげで、ブランドサシェへの移行が進んでいます。手頃な価格と利便性を提供するこれらのサシェは、市場の正式化を促進し、これまで未開拓だった地域へのブランド製品のリーチを拡大する上で重要な役割を果たしています。

インドオイルの輸出機会はまだ初期段階にありますが、大きな可能性を秘めています。インドのオイリング伝統に精通した中東および北米のコミュニティは、臨床的に検証されたアーユルヴェーダオイルへの強い関心を示しています。これは、国内の規制コンプライアンスの強化を条件に、外貨収益の有望な道を提供しています。さらに、天然・オーガニック製品へのグローバルな関心の高まりは、アーユルヴェーダオイルのポジショニングと合致しており、長期的な輸出ポテンシャルをさらに高めています。

競争環境

インドヘアオイル市場は中程度の集中度を示しており、確立されたFMCG大手が重要な市場ポジションを保持する一方、新興のダイレクト・トゥ・コンシューマーブランドや地域プレイヤーからの競争が激化している。Marico Ltd、Dabur India Ltd、Patanjali Ayurved Ltd、Hindustan Unilever Ltdといったレガシーなど大手FMCG企業は中程度の市場シェアを有しているが、ソーシャルコマースを活用した機動力のある新興ダイレクト・トゥ・コンシューマー企業からの挑戦を受けている。ヤシ油分野での強みで知られるMarico Ltdは、付加価値の高い革新と男性グルーミング分野の買収によりポートフォリオの多様化を図っている一方、Dabur India LtdはSesa Care Ltdの統合を通じてアーユルヴェーダへの注力を強化し、天然・ハーブ製品セグメントでのポジション強化を目指している。Hindustan Unilever LtdによるIndulekha(HULブランド)の再ローンチは、競争の激しい市場においてブランドポートフォリオを刷新し、競争力を持するための統合の重要性を示している。

科学的検証が不可欠となっており、各社は抜け毛防止の主張を裏付けるためにインビトロ試験や臨床試験を参照し、標準的なオイルとの差別化を図っている。このトレンドは、特にパーソナルケアセグメントにおいて、エビデンスに基づく効能表示に対する消費者需要の高まりを反映している。コンテンツからコマースへの戦略がニッチ市場で成果を上げる中、各社はデジタルマーケティング支出を増加させ、消費者との関与を深め、コンバージョンを促進している。文化的なニュアンスを捉え、競争力のある価格を提供する地域ブランドは、特定の州において根強いロイヤルティを獲得し、地域密着型の訴求力を活かして強固な地盤を維持していることが多い。

サプライリスク管理が重要課題となる中、マージンの安定確保と潜在的な混乱の軽減を目的として、複数産地のコプラ契約、ヘッジツール、および小規模農家のヤシ農園への直接関与といった戦略が採用されている。ESG問題への監視が強まる中、リサイクルPETや植物由来キャップの使用といった続可能性へのコーポレートコミットメントが、企業のパブリックイメージを向上させ、環境に配慮した取り組みに対する消費者の期待に応えるものとなっている。

インドヘアオイル産業リーダー

-

Marico Limited

-

Emami Group

-

Dabur India Ltd.

-

Bajaj Consumer Care Ltd.

-

Unilever PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Hindustan Unileverは高級セグメント製品「Nexxus with Oil Resurrection Serum」を発売しました。インドの気候向けに設計されたこのセラムは、わずか6滴で髪をバージン品質に回復させることを約束します。硫酸塩とパラベンを使用せず、サロン品質の結果のために先進的なプロテオミクス技術を活用しています。

- 2025年2月:Havinthaは新しいハーブヘアオイルコレクションを発売し、カロンジ、ラタンジョット、ジャタマンシ、ローズマリー、アーモンドオイルなどの成分を強調しました。この化学物質不使用のラインは頭皮の健康を重視し、皮脂分泌を調整し、自然な輝きのある外観のために髪を深く栄養補給します。

- 2025年2月:Bajaj Consumer Careは、Banjaraのブランドを買収することでマスセグメントへの戦略的参入を果たしました。また、Kiara Advaniをアンバサダーに起用し、ブランドリーダーシップを強化し若い消費者にアピールするためにAlmond Drops Hair Oilの若者向けキャンペーンを展開しました。

- 2024年8月:MaricoはHair & Care Oil in Serumを発売しました。この革新的な製品は、アーモンドオイルの栄養特性とセラムのスタイリング効果を組み合わせています。ビタミンEを配合し、なめらかで輝きのある仕上がりのためにくせ毛を抑え、東インドおよび北東インドの小売店で予算を意識した買い物客向けに魅力的な価格設定がされています。

インドヘアオイル市場レポートの範囲

ヘアオイルは、毛髪の状態を改善することを目的とした油性パーソナルケア製品である。インドのヘアオイル市場は、タイプおよび流通チャネルによってセグメント化されている。タイプ別では、市場はヤシ油、アーモンドオイル、アムラオイル、ひまし油、およびその他のタイプに区分される。さらに、流通チャネル別では、スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンラインストア、およびその他の流通チャネルに区分される。各セグメントについて、市場規模と予測は金額ベース(米ドル)で算出されている。

| ヤシ油 |

| アーモンドオイル |

| アムラオイル |

| ヒマシ油 |

| その他のタイプ |

| マス |

| プレミアム |

| 天然/オーガニック |

| 従来型 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンラインストア |

| その他のオフトレードチャネル |

| 製品タイプ別 | ヤシ油 |

| アーモンドオイル | |

| アムラオイル | |

| ヒマシ油 | |

| その他のタイプ | |

| カテゴリー別 | マス |

| プレミアム | |

| 原料源別 | 天然/オーガニック |

| 従来型 | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンラインストア | |

| その他のオフトレードチャネル |

レポートで回答される主要な質問

2031年までのインドヘアオイル市場の予測値は?

2026年〜2031年にかけて6.62%のCAGRを反映し、26億7,000万米ドルに達すると予測されています。

インドで最も急成長しているオイルタイプは何ですか?

アムラベースのヘアオイルは6.86%のCAGRを記録すると予想され、他のセグメントを上回る見込みです。

オンラインチャネルは販売にどのような影響を与えていますか?

Eコマースは2024年に39%の価値成長を記録し、ティアII/III都市での配送ネットワークの深化に伴い、2031年にかけて8.95%のCAGRを記録すると予測されています。

なぜ投入コストが変動するのですか?

気象に関連したヤシの不足により、2025年にはキログラムあたり285〜320ルピーに価格が上昇し、企業は先物買いと調達の多様化を迫られています。

最終更新日: