インドフローリング樹脂市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

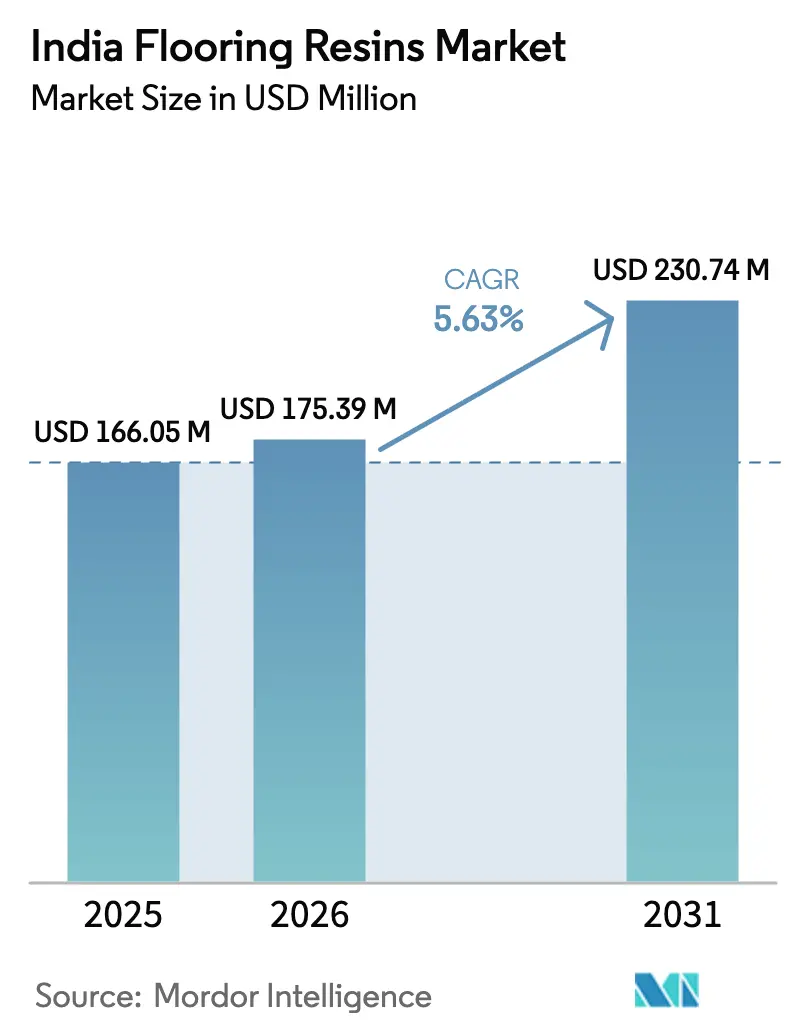

| 基準年の市場規模 (2025) | 166.05 百万米ドル |

| 市場規模 (2026) | 175.39 百万米ドル |

| 市場規模 (2031) | 230.74 百万米ドル |

| 成長率 (2026 - 2031) | 5.63% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドフローリング樹脂市場分析

インドフローリング樹脂市場規模は、2025年の1億6,605万USDから2026年には1億7,539万USDへと成長し、2026年~2031年にかけて5.63%のCAGRで2031年までに2億3,074万USDに達すると予測されています。強固な公共部門のインフラ支出、ライフサイエンス製造における厳格な衛生規制、および企業の持続可能性に関する義務の高まりが、高性能樹脂床材の需要を総合的に牽引しています。開発業者は、シームレスな樹脂システムが長い耐用年数、耐薬品性、および進化する防火安全・揮発性有機化合物(VOC)規制への準拠容易性をもたらすことから、セメント系仕上材から切り替えを進めています。ハイデラバードおよびプネー周辺での大規模な製薬施設の拡張と、急増するeコマース向け倉庫の需要が、急速硬化型または低VOCケミストリーを優先する年間を通じたプロジェクトパイプラインを支えています。一方、グローバルサプライヤーは現地生産を拡大し技術移転を進めることで、従来のタイルとのコスト差を縮小し、高性能配合物への顧客信頼を強化しています。

レポートの主要な知見

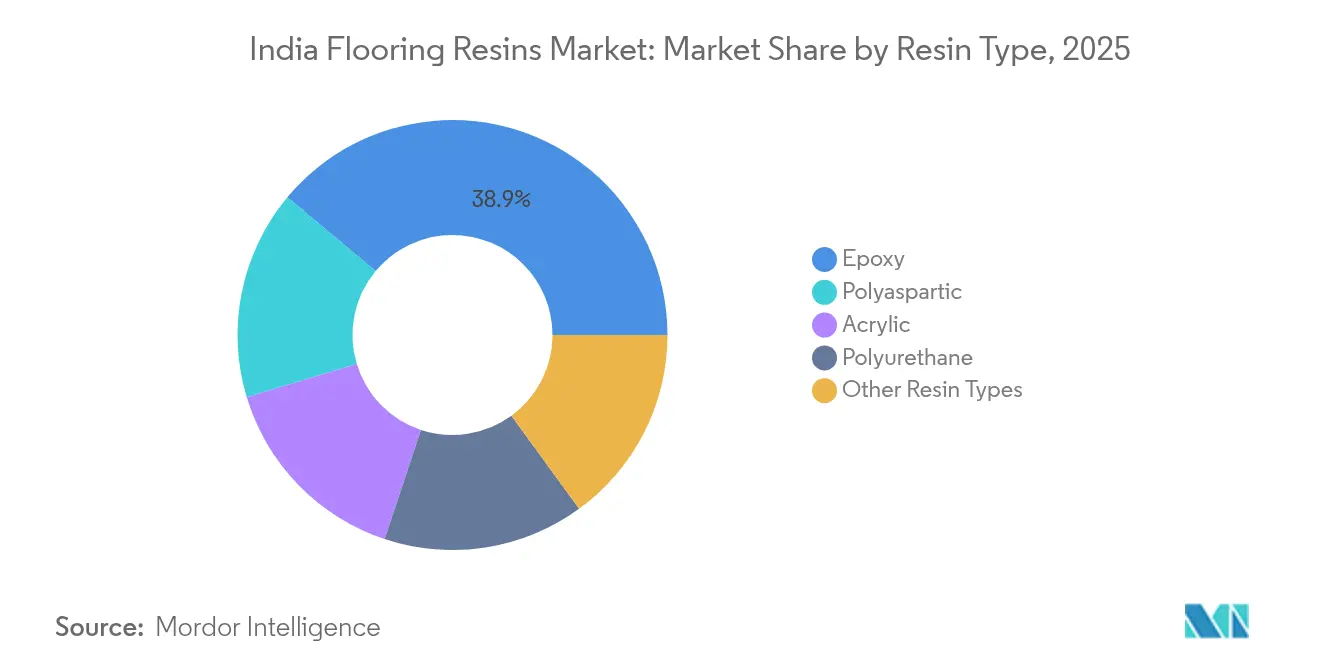

- 樹脂タイプ別では、2025年においてエポキシがインドフローリング樹脂市場の38.94%のシェアを占め首位でした。ポリアスパルティックシステムは2031年にかけて最速の6.92%のCAGRを記録すると予測されています。

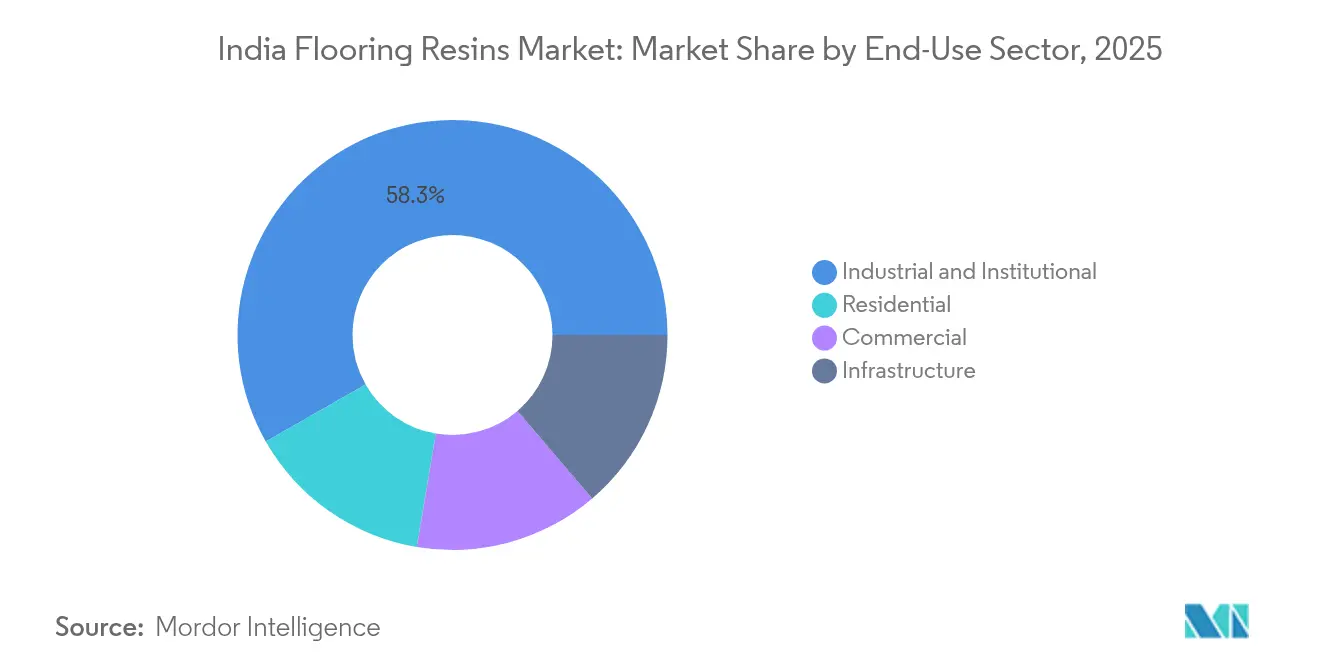

- 最終用途セクター別では、産業・機関施設が2025年のインドフローリング樹脂市場規模の58.25%を占め、2031年に向けて6.05%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドフローリング樹脂市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大型インフラ投資 | +1.80% | グジャラート州、マハラシュトラ州、タミル・ナードゥ州 | 長期(4年以上) |

| 組織化された小売・倉庫業の拡大 | +1.20% | 大都市圏および産業回廊 | 中期(2~4年) |

| 製薬・食品グレードの衛生コンプライアンス需要 | +0.90% | ハイデラバード、プネー、アフマダーバード | 中期(2~4年) |

| 低VOCグリーン樹脂への需要の高まり | +0.70% | グリーンビルディング活動が盛んな都市部 | 長期(4年以上) |

| 急速硬化型ポリアスパルティックの急速な普及 | +0.50% | ダウンタイム最小化を求める産業ゾーン | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

国全体にわたる大型インフラ投資

中央政府の国家物流回廊、空港、および地下鉄延伸事業は、継続的な機械的ストレスと薬品洗浄に耐えられる床仕上材を必要としています。仕様書では、継ぎ目の破損なく数十年にわたって使用可能なシームレス膜が求められています。グジャラート州とマハラシュトラ州の産業団地は、化学ドラム保管用にエポキシまたはポリウレタンスクリードを仕様として定めており、チェンナイの空港近代化プログラムではClass 1延焼性能評価を満たす難燃性下地材が義務付けられています。国際的なゼネコン各社もさらに均一な製品基準を推進しており、国内の施工業者が表面処理と水分試験においてグローバルベストプラクティスを採用することを促進しています。プロジェクトパイプラインが2029年以降まで延びる中、樹脂サプライヤーは民間不動産建設の景気循環的な変動を緩衝する予測可能な大量需要の恩恵を受けています。

組織化された小売・倉庫スペースの拡大

ショッピングモールとフルフィルメントセンターの急速な普及により、耐久性があり美観に優れた床材への需要が高まっています。樹脂層に埋め込まれたデコラティブフレークやメタリックピグメントはブランドに合わせた配色を可能にし、滑り止めトップコートが買い物客の安全性を向上させます[1]Mapei Construction Products India、「インドにおけるエポキシフローリング使用のメリット」、mapei.com。倉庫オペレーターは、フォークリフトによる摩耗に耐えながら定期メンテナンス時に容易に再塗装できる高光沢エポキシシステムを好みます。ポリアスパルティックトップコートは一夜の改修を可能にし、小売業者が翌朝に営業を再開して収益損失を回避できるようにします。最新の物流ハブが自動搬送車に依存していることから、F-MIN規格に基づく平坦度許容差はタイル仕上げよりも流し込み型樹脂の方が達成しやすく、新設の大型商業施設での樹脂選好を確固たるものにしています。

製薬・食品グレードの衛生コンプライアンス需要の増大

GMP(適正製造規範)監査では、強力な消毒剤に耐えられる不透過性でピンホールのない表面が要求されます。コーブ付き幅木を伴うシームレスエポキシ仕上材は、壁面との接合部における微生物の巣を排除し、繰り返しのスチーム洗浄に耐えます。静電気散逸型オプションは、クリーンルーム内での静電気放電を防止し、デリケートな製剤を保護します。インドの生産連動型インセンティブ(PLI)プログラムは原薬の生産能力増強を加速させており、導電性床システムへの需要を2030年まで高い水準に維持しています。食品加工業者もまた、洗浄工程の熱衝撃下でも安定したポリウレタンセメントシステムへのアップグレードを進めており、インド食品安全基準局(FSSAI)のガイドラインへの準拠を確保しています。

低VOCおよびグリーン樹脂への需要の高まり

企業の環境報告書でVOC排出量の記載が増えており、仕様担当者は水性エポキシやバイオベースポリオールへの移行を進めています。Asian PaintsのGreen Assureポートフォリオはこのチャートを100g/L未満に抑え、LEEDまたはIGBCクレジットの取得を可能にしています[2]Asian Paints、「Green Assure VOC基準適合」、kadiscoasianpaints.com。多国籍ブランドは内装工事契約を発注する前にサードパーティの排出証明書を要求しており、適合する樹脂ケミストリーへのプルスルー需要を生み出しています。グリーン配合物は初期コストが高いものの、総ライフサイクル分析では換気費用の低下と室内空気質の改善が示されており、ITパークや病院の施設管理者の意思決定を左右しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油由来原材料価格の変動 | -1.10% | 全国的、輸入依存度の高い西部・北部でより顕著 | 短期(2年以下) |

| 従来のタイル床との競合 | -0.80% | 価格敏感な住宅および低価格商業セグメント | 中期(2~4年) |

| 一部のケミストリーを制限する厳格な防火安全基準 | -0.60% | 全国的、大都市や機関プロジェクトでより厳格な施行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原油由来原材料価格の変動

エポキシ樹脂、イソシアネート、特殊溶剤は原油価格の変動に連動します。原材料費が完成品コストのおよそ半分を占めるため、商品価格の急激な変動は利益率を圧迫します。国内生産者は長期契約で部分的にヘッジしているものの、中小規模の配合業者は在庫コストが高くなりがちで、価格の柔軟性が制限されます。為替レートの変動も、欧州から硬化剤を調達する北部の輸入依存型施工業者にとって課題を複合させます。大手サプライヤーは上流工程への統合や国内工場の拡張によって輸送費を削減しリスクを緩和しています。それでも、予測困難な原材料コストの動向は2027年まで逆風となり続けるでしょう。

従来のタイルおよびセメント床との競合

インドは年間30億m²以上のセラミックタイルを生産しており、グジャラート州のモルビが国内需要の90%以上を供給しています。窯の継続的な改良によってタイル価格は低下しており、単位コストは高級樹脂仕上材のおよそ10分の1に保たれています。印刷されたガラス質スラブが石材パターンを再現することで、コスト意識の高い開発業者を引き付け、中価格帯の住宅プロジェクトへの樹脂普及を遅らせています。樹脂ベンダーはグラウト不要のメンテナンス、迅速な施工、ダウンタイムの削減といったライフサイクルベネフィットを強調することで対抗していますが、初期コスト重視の購買者はいまだにタイルや研磨コンクリートを選ぶ傾向があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:エポキシのリーダーシップがポリアスパルティックの台頭に直面

インドフローリング樹脂市場においてエポキシは2025年に38.94%を占め、重工業環境における数十年にわたる実績に支えられています。抗菌グレードおよび静電気散逸グレードは製薬、データセンター、ヘルスケア分野でのその有用性を拡大しています。ポリウレタン製品は食品・飲料工場における耐衝撃性と耐熱衝撃性で高く評価されています。アクリルシステムは適度な耐薬品性で十分な予算重視の商業改修向けに訴求します。

ゼネコン各社はポリアスパルティックハイブリッドを仕様として採用するケースが増加しており、このカテゴリーはインドフローリング樹脂市場内で最速の6.92%のCAGRを記録する予測となっています。硬化時間の短縮はサイト工期の短縮とクライアントのダウンタイムペナルティの削減につながり、時間が重要な物流ハブにおける仕様決定を左右しています。エポキシプライマーにポリアスパルティックトップシーラーを重ねたハイブリッドブレンドは、接着性と耐候性を両立し、性能とコストのバランスを取る多重ケミストリーソリューションへの業界シフトを体現しています。

最終用途セクター別:産業分野のリーダーシップが市場の発展を牽引

産業・機関施設は2025年のインドのフローリング樹脂市場シェアの58.25%を占め、2031年に向けて堅調な6.05%のCAGRを記録しています。クリーンルームプロジェクト、化学物質倉庫、重機組立ラインはいずれも腐食性流出物や車両交通に耐えるシームレス仕上材を必要とします。製薬複合施設は米国FDAの監査要件を満たすため、導電性レイヤー、コーブ、エポキシテラゾー通路を仕様として定めています。

商業用不動産——ショッピングモール、空港、企業キャンパスを含む——は重要な最終用途セグメントを形成しています。ここでは、着色可能な樹脂がもたらすデザインの自由度が、耐滑性や遮音性といった機能的ニーズと交差しています。

インフラセグメント、特に地下鉄駅やスポーツアリーナでは、ピーク時の歩行者荷重に耐えられる通路スラブにポリウレタンセメントを採用する標準化が進んでいます。住宅需要はニッチなままですが、グラウト目地のないカスタム光沢仕上げを好むホームオーナーがいるプレミアム別荘において将来性を示しています。

地域分析

インド西部は、グジャラート州の化学コンプレックスとマハラシュトラ州の製薬ベルトを背景に消費をリードしています。ダヘジの石油化学原料への近接性はエポキシ配合業者に供給安定性と低い輸送コストをもたらし、競争優位を強化しています。ムンバイ~プネー高速道路沿いの物流パークは、パレットジャッキー交通から倉庫スラブを保護するための耐摩耗コーティングを求めています。

南部の成長拠点であるタミル・ナードゥ州はチェンナイ周辺の継続的な自動車投資の恩恵を受けています。自動車工場は組立ゾーン全体に耐油性ポリウレタンスクリードを仕様として定めており、部品メーカーはバッテリーラインで導電性エポキシを採用しています。カルナータカ州はベンガルールのバイオテック拡大に牽引された新興市場として浮上しており、ここでは施工業者がワクチン充填スイートに帯電防止自己平滑化フロアを、コールドチェーン室にポリウレタンマットを採用しています。

北部での採用はデリー首都圏(NCR)クラスター沿いに加速しており、地下鉄延伸やデータセンター回廊が国家建築基準パートIVのClass 1延焼性能システムを必要としています。ノイダ近郊のウッタル・プラデーシュ州の工業団地では、電子機器工場のエントランスにエポキシテラゾーが採用され、美観と性能の両立へのシフトを反映しています。東部諸州は依然として規模は小さいものの、オリッサ州の港湾近代化計画に耐薬品性岸壁コーティングが組み込まれるなど、二桁成長を記録しています。

競合状況

インドフローリング樹脂市場は中程度の集約度を示しています。大手企業は統合されたサプライチェーンと独自配合を活用しています。Saint-GobainによるFosrocの10億2,500万ドルでの買収により建設化学品の幅が広がり、接着剤、グラウト、樹脂床を組み合わせたバンドル提供が可能となっています。RPM International Inc.の新規国内工場はプロジェクト固有のカラーパックの調達リードタイムを短縮し、流通網を強化しています。

技術差別化は依然として中心的な役割を担っています。Sikaは病院の改修に適した低臭気水性エポキシを提供し、Asian PaintsはGreen Assureラインのもとでバイオベース硬化剤を市場投入しています。国内の挑戦者であるMaster Builders Solutionsはタロジャ工場とR&Dハブを新設し、インドの独自の気候・規制条件に応じたカスタムブレンドを目指して再参入しています。ニッチなスペシャリストは高マージンの製薬・半導体クライアントをターゲットに導電性または抗菌バリアントに注力しています。業界全体を通じて、サイト検査、水分試験、施工業者トレーニングといったサービス能力が、仕様競争を勝ち取る上で材料科学と同様に決定的な役割を果たしています。

インドフローリング樹脂産業のリーダー企業

RPM International Inc.

Sika AG

Thermax Limited

Mapei S.p.A

Saint-Gobain

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BASFとSikaはエポキシ樹脂硬化用の新たなアミンビルディングブロックの共同開発を発表し、BASFのBaxxodur EC 151ブランドとして商業的に入手可能となりました。この技術進歩は、生産工場、保管・組立ホール、駐車デッキなどのフローリング用途に特に適しています。

- 2025年8月:CHIMIQUE SOLは、10年以上の専門知識と1,000万平方フィート以上のエポキシフローリング施工実績を有し、グローバル展開を発表しました。産業用エポキシフローリング材料、床コーティング、エポキシ接着剤、アートレジン製品の信頼されるインドのメーカーとして、同社はインドの価値観に根ざしながら高性能樹脂システムにおけるリーダーを目指しています。

インドフローリング樹脂市場レポートの調査範囲

商業、産業・機関、インフラ、住宅が最終用途セクター別セグメントとしてカバーされています。アクリル、エポキシ、ポリアスパルティック、ポリウレタンがサブプロダクト別セグメントとしてカバーされています。| アクリル |

| エポキシ |

| ポリアスパルティック |

| ポリウレタン |

| その他の樹脂タイプ |

| 商業 |

| 産業・機関 |

| インフラ |

| 住宅 |

| 樹脂タイプ別 | アクリル |

| エポキシ | |

| ポリアスパルティック | |

| ポリウレタン | |

| その他の樹脂タイプ | |

| 最終用途セクター別 | 商業 |

| 産業・機関 | |

| インフラ | |

| 住宅 |

市場の定義

- 最終用途セクター - 商業、住宅、産業、機関、インフラなどの建設セクターで消費されるフローリング樹脂が調査対象範囲に含まれています。

- 製品・用途 - 調査対象範囲として、エポキシ、ポリアスパルティック、ポリウレタン、アクリル、その他の樹脂に基づくフローリング樹脂製品の消費が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤(アクセラレーター) | 促進剤(アクセラレーター)は、セメントと混合水の間の化学反応を加速させることでコンクリートの凝結時間を早めるために使用される混和剤です。コンクリートを迅速に硬化させ、強度を増加させるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、材料を接着剤で接合するために使用される結合剤です。接着剤は建設においてカーペット敷き、セラミックタイル、カウンタートップのラミネーションなど多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤は、コンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分布した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに改善された特性をもたらします。 |

| アルキド | アルキドは建設用・自動車用塗料、交通標識塗料、フローリング樹脂、コンクリート保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーとグラウト | アンカーとグラウトは、建物、橋梁、ダムなどの基礎や構造物の強度と耐久性を安定させ改善する建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを加圧注入してフォーム、空洞、亀裂を充填するプロセスです。橋梁、海洋用途、ダム、岩石アンカーなど多くの場面で使用できます。 |

| 商業建設 | 商業建設には、倉庫、モール、ショップ、オフィス、ホテル、レストラン、映画館、劇場などの新規建設が含まれます。 |

| コンクリート混和剤 | コンクリート混和剤には、コンクリートの性質を改変するために混合前または混合中に添加される減水剤、空気連行剤、遅延剤、促進剤、高性能減水剤(スーパープラスティサイザー)などが含まれます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性など特定の保護を提供するために、表面に造膜型保護コーティングを施すことができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどさまざまな樹脂がコンクリート保護コーティングに使用されます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内部の水分を保持し、最大限の強度と耐久性を発揮させます。 |

| エポキシ | エポキシは強力な接着特性で知られており、多くの産業で汎用性の高い製品です。耐熱性と耐薬品性を有し、圧力下での強固な結合を必要とする場面に理想的な製品です。接着剤、電気・電子、塗料などに広く使用されています。 |

| 繊維ラッピングシステム | 繊維ラッピングシステムは建設補修・改修用化学品の一部です。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることで既存構造物を補強します。 |

| フローリング樹脂 | フローリング樹脂は床に施工される合成材料であり、外観を向上させ、摩耗への耐性を高め、薬品、水分、汚れからの保護を提供します。所望の特性と具体的な用途に応じて、エポキシ、ポリウレタン、アクリルなどの異なるタイプで提供されます。 |

| 高性能減水剤(スーパープラスティサイザー) | 高性能減水剤はコンクリート混和剤の一種で、コンクリートに添加すると改善された優れた特性を発揮します。スーパープラスティサイザーとも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は熱可塑性の接合材料で、溶融状態で施工されて冷却により固体状態となり強度を発揮します。包装、コーティング、衛生用品、テープなどに一般的に使用されます。 |

| 産業・機関建設 | 産業・機関建設には、病院、学校、製造ユニット、エネルギー・電力プラントなどの新規建設が含まれます。 |

| インフラ建設 | インフラ建設には、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設が含まれます。 |

| 注入グラウチング | コンクリートや組積造の構造部材における開口継ぎ目、亀裂、空洞、またはハニカムにグラウトを注入するプロセスを注入グラウチングといいます。構造物の補強や水の浸入防止など多くのメリットがあります。 |

| 液体塗布型防水膜 | 液体塗布型膜は、モノリシックで完全接着型の液体ベースのコーティングで、多くの防水用途に適しています。硬化するとゴム状の弾性防水膜を形成し、アスファルト、ビチューメン、コンクリートを含む多くの基材に施工できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルはセメント、水性樹脂、添加剤、鉱物顔料、ポリマーから構成され、水平面および垂直面の両方に施工できます。住宅複合施設や商業スペースの改修に使用できます。 |

| 改質モルタル | 改質モルタルにはポートランドセメントと砂にラテックス・ポリマー添加剤が加えられています。添加剤は接着強度、強度、耐衝撃性を向上させ、吸水性を低下させます。 |

| 離型剤 | 離型剤は型の表面にスプレーまたはコーティングされ、基材が成形面に接着するのを防ぎます。シリコーン、潤滑剤、ワックス、フッ素カーボン、その他の基材の種類(金属、鋼、木材、ゴム、プラスチックなど)に応じた様々な種類の離型剤が使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床コーティングは通常、樹脂と硬化プロセスを促進する触媒からなる二液型システムです。高い耐久性を有し、過酷な環境に耐えられます。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック材料です。剛性または柔軟性を持つようにカスタマイズでき、接着剤、コーティング、建築断熱材など幅広い最終用途に選ばれる材料です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから揮発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 鉄筋プロテクター | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、耐用年数に影響を与える重大な問題です。このため、鉄筋プロテクターは特にインフラや産業建設において劣化作用から保護するために使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品には、補修モルタル、注入グラウチング材料、繊維ラッピングシステム、マイクロコンクリートモルタルなど、既存の建物や構造物を補修・修復するために使用される材料が含まれます。 |

| 住宅建設 | 住宅建設には、コンドミニアム、ヴィラ、戸建て住宅などの新築住宅やスペースの建設が含まれます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウチング用途に使用するプロセスを樹脂固定といいます。樹脂固定は高い圧縮強度と引張強度、無視できるほどの収縮、セメント系固定と比較した優れた耐薬品性など多くの利点を提供します。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和剤です。通常、セメント重量の約0.2%~0.6%の投与量で添加されます。これらの混和剤は水和を遅らせるか、セメント粒子への水の浸透速度を低下させることでコンクリートを長時間施工可能な状態に保ちます。 |

| シーラント | シーラントは流動性がほとんどないか全くない粘性材料であり、施工された表面に留まります。シーラントは毛細管作用により特定の物質への浸透を可能にするため、より薄くすることもできます。 |

| シート防水膜 | シート膜システムは信頼性が高く耐久性のある熱可塑性防水ソリューションであり、高い攻撃性地盤条件やストレスにさらされる地下構造物を含む最も過酷な地下構造物でも防水用途に使用されます。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンはケイ素が炭素、水素、酸素、および場合によってはその他の元素と結合したポリマーです。油、ゴム、樹脂などさまざまな形態で存在する不活性合成化合物です。耐熱特性により、シーラント、接着剤、潤滑剤などに用途があります。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤とポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴムなどの熱可塑性または軽度に架橋したポリマーの混合物です。 |

| 表面処理剤 | 表面処理剤は、屋根、垂直面などを含むコンクリート表面の処理に使用される化学品です。養生剤、離型剤、除錆剤などとして機能します。道路、舗装、駐車場などに費用対効果の高い方法で使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、作業性、凝集性などを含む混和剤のさまざまな特性を変えるために使用されるコンクリート混和剤です。通常、セメント重量の約0.01%~0.1%の投与量で添加されます。 |

| 減水剤 | 減水剤(プラスティサイザーとも呼ばれる)は、コンクリートの水セメント比を低下させることでコンクリートの耐久性と強度を高めるために使用される混和剤の一種です。各種減水剤には精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれます。 |

| 水性接着剤 | 水性接着剤は水を担体または希釈媒体として樹脂を分散させます。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は漏れの危険から表面を保護するために設計されています。防水化学品は構造物の屋根、擁壁、または地下室に施工される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は液体塗布型または自着型の防水材料の層であり、水分や水にさらされる屋根、壁、基礎、地下室、浴室などの構造物への水の浸透や損傷を防止します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)が、デスクリサーチおよび文献レビューと共に主要専門家からの意見に基づいて、関連変数・要因のグループから選定されます。これらの変数はさらに回帰モデリングによって確認されます(必要な場合)。

- ステップ2:市場モデルの構築 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定 この重要なステップにおいて、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はあらゆる階層と機能横断的に選定され、調査対象市場の総合的な全体像を生成します。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム