Marktgröße und -anteil für dekorative Schichtstoffe in Indien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.32 Milliarden US-Dollar |

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 1.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

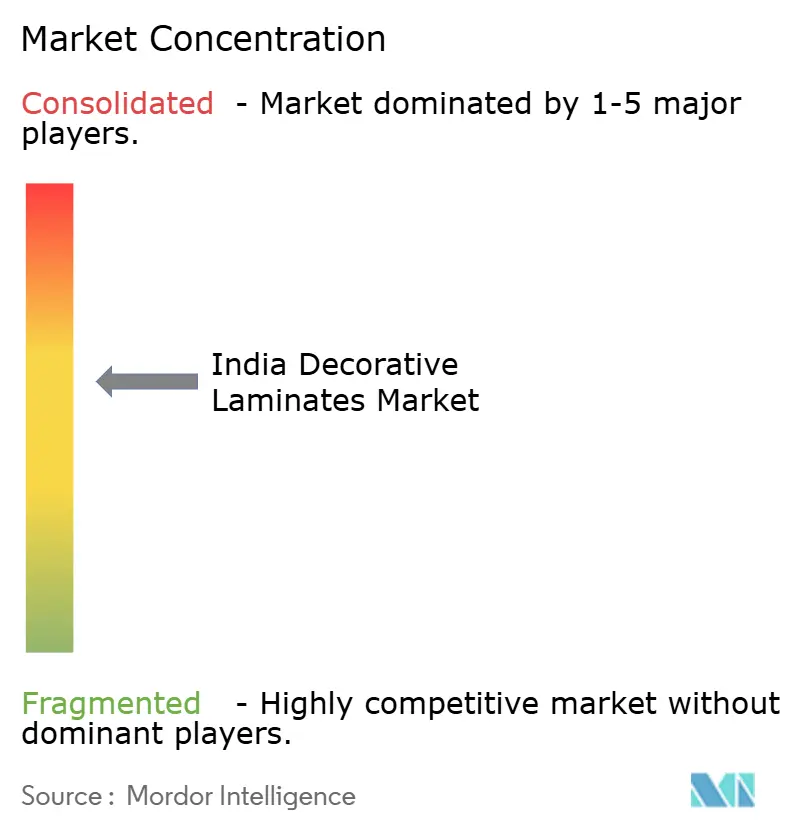

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für dekorative Schichtstoffe in Indien durch Mordor Intelligence

Die Marktgröße für dekorative Schichtstoffe in Indien wurde im Jahr 2025 auf USD 1,32 Milliarden geschätzt und wird voraussichtlich von USD 1,39 Milliarden im Jahr 2026 auf USD 1,81 Milliarden bis 2031 anwachsen, mit einer CAGR von 5,35 % während des Prognosezeitraums (2026–2031). Der anhaltende Wohnungsbau, die zunehmende Verbreitung von Modularmöbeln und regulatorische Maßnahmen hin zu Qualitätsklassen mit extrem niedrigem Formaldehydgehalt treiben ein stetiges Volumenwachstum an, erhöhen gleichzeitig aber die Komplexität der Inputkosten. Spanplatten und mitteldichte Faserplatten bleiben die zentralen Substrate; Klebstofflieferanten gewinnen jedoch inkrementellen Mehrwert, da Hersteller ihre Formulierungen anpassen, um die Emissionsgrenzwerte gemäß IS 12592:2023 einzuhalten. Digitaldruck ermöglicht es mittelständischen Produzenten, Premium-Ästhetik bei kleineren Mindestbestellmengen anzubieten und damit die Designführerschaft aufzuspalten. Gleichzeitig komprimieren starke Schwankungen bei Phenol- und Melaminharzspreisen die Margen und belohnen Akteure mit Rückwärtsintegration oder langfristigen Lieferverträgen. Der Wettbewerbsdruck bleibt intensiv, da unorganisierte Fabriken nach wie vor das Volumen dominieren, obwohl Kapazitätserweiterungen durch organisierte Marktführer eine beschleunigte Formalisierung signalisieren.

Wichtigste Erkenntnisse des Berichts

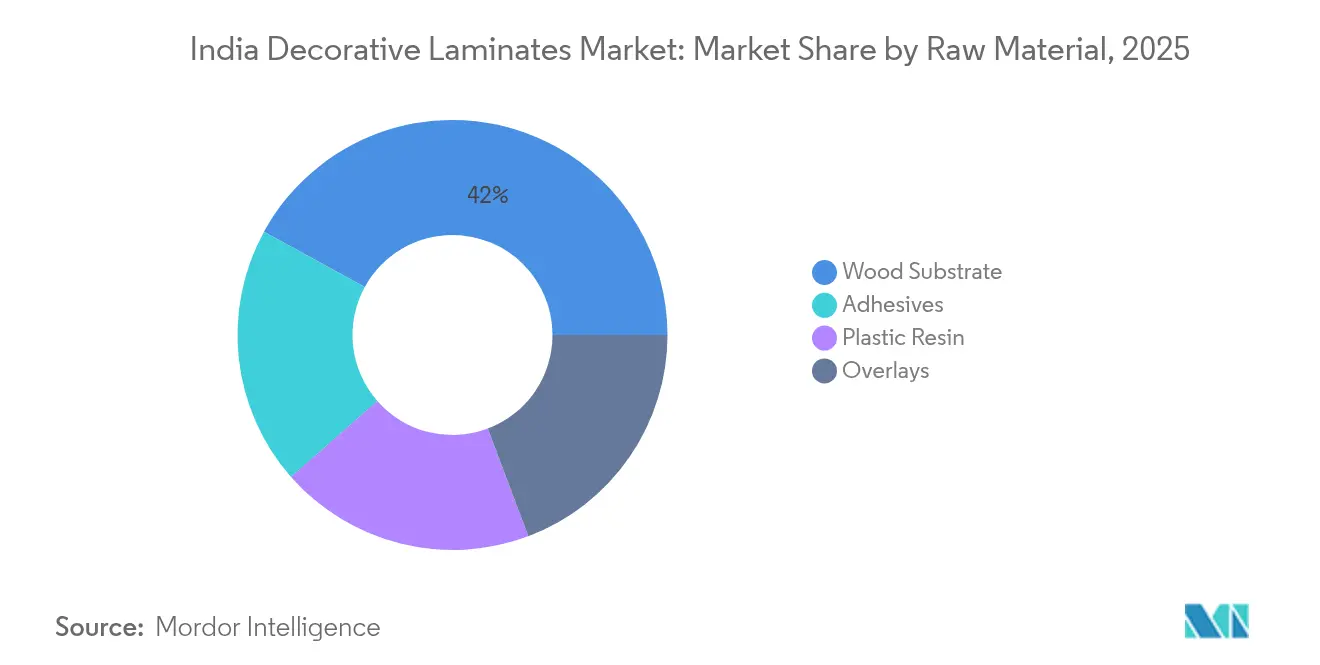

- Nach Rohmaterial entfiel das Holzsubstratsegment im Jahr 2025 auf einen Marktanteil von 42,02 % am indischen Markt für dekorative Schichtstoffe. Klebstoffe werden innerhalb der Rohmaterialien voraussichtlich das stärkste Wachstum verzeichnen, mit einer CAGR von 6,05 % bis 2031.

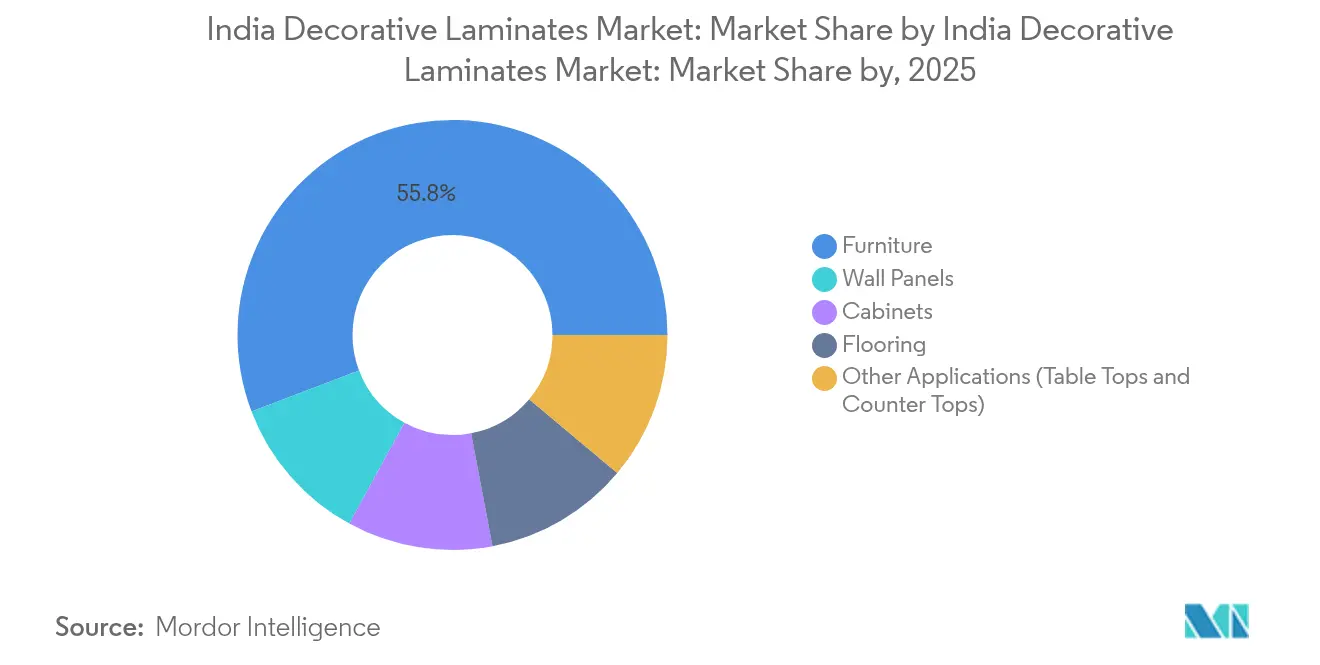

- Nach Anwendung führte Möbel mit einem Umsatzanteil von 55,78 % an der Marktgröße für dekorative Schichtstoffe in Indien im Jahr 2025. Wandverkleidungen werden voraussichtlich die höchste Wachstumsrate mit einer CAGR von 6,26 % bis 2031 aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für dekorative Schichtstoffe in Indien

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Starke Expansion des Wohnimmobiliensektors und staatlicher Programme für erschwinglichen Wohnungsbau | +1.8% | Maharashtra, Gujarat, Karnataka, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Verlagerung zu Modularmöbeln und organisierten Einzelhandelskanälen | +1.5% | Mumbai, Delhi, Bengaluru, Pune, Ahmedabad | Kurzfristig (≤ 2 Jahre) |

| Digitaldruck-Technologie ermöglicht massentaugliche Premium-Individualdekore | +0.9% | Frühe Einführung in Gujarat und Maharashtra | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für VOC-arme / E0-Klasse-Oberflächen | +0.7% | National | Langfristig (≥ 4 Jahre) |

| Exportboom aus Indien im Rahmen der "China-plus-eins"-Beschaffungsstrategie | +0.6% | Gujarat, Andhra Pradesh, Punjab | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Expansion des Wohnimmobiliensektors und staatlicher Programme für erschwinglichen Wohnungsbau

Indien fertigstellte im Haushaltsjahr 2025 insgesamt 406.889 neue Wohneinheiten, was einem Anstieg von 33 % gegenüber dem Vorjahr entspricht, während das Luxussegment in den wichtigsten Ballungsräumen ein Umsatzwachstum von 28–85 % verzeichnete[1]India Brand Equity Foundation, "Real Estate Annual Update 2025," ibef.org. Diese Bautätigkeit erzeugt direkten Bedarf an Schichtstoffen in Küchen, Kleiderschränken und Wandverkleidungen. Bauträger bevorzugen vorkaschierte Spanplatten und MDF, um Projektlaufzeiten zu verkürzen und Budgets zu kontrollieren, und sichern sich dabei hohe Einkaufsvolumina bei organisierten Distributoren. Staatliche Programme wie die Pradhan Mantri Awas Yojana stärken den Schwung im Segment unter ₹50 Lakh. Da die Urbanisierung Indiens Stadtbevölkerung bis 2030 auf über 600 Millionen anwachsen lässt, sind Hersteller, die Liefervereinbarungen mit schlüsselfertigen Ausbauunternehmen sichern, für anhaltende Blattvolumsgewinne gut aufgestellt.

Verlagerung zu Modularmöbeln und organisierten Einzelhandelskanälen

Werkseitig gefertigte Moduleinheiten ersetzen die Vor-Ort-Schreinerei und gestalten sowohl die Schichtstoffspezifikation als auch den Vertrieb neu. Große Ketten, darunter IKEA, Pepperfry und Godrej Interio, expandieren in Städte der Klasse 2 und fordern zertifizierte Schichtstoffe mit einheitlicher Qualität für Flatpack-Logistik. Händler-Expansionsmodelle wie CenturyPly's „Fix Day Fix Route” haben in einem einzigen Haushaltsjahr mehr als 500 Verkaufsstellen hinzugefügt und damit die Kanalreichweite gefestigt. Jede urbane Modulküche verbraucht 15–25 Platten, und die Penetrationsrate ist auf geschätzte 25 % der Neubauten in Ballungsräumen gestiegen. Steigende Erwartungen hinsichtlich Anti-Fingerabdruck-Beschichtungen und synchronisierten Holzmaserstrukturen zwingen unorganisierte Hersteller dazu, entweder aufzurüsten oder den Markt zu verlassen.

Digitaldruck-Technologie ermöglicht massentaugliche Premium-Individualdekore

Investitionen in Einfachdurchlauf-Tintenstrahlanlagen ermöglichen fotorealistische Holz-, Stein- und Gewebefinishs ohne den Bedarf an teuren Rotationsgravurzylinder, wodurch die Designvorlaufzeiten von Monaten auf Tage reduziert werden. Markteinführungen wie Greenlam's Mikado-Kollektion und Merino's Decowood unterstreichen, wie mittlere Auflagen mittlerweile einen Preisaufschlag erzielen. Kapitalausgaben von INR (50–100) Crore pro Druckmaschine begrenzen die Teilnahme auf kapitalstarke Unternehmen und beschleunigen die Konsolidierung. Innenarchitekten erhalten die Freiheit, kurzauflagige maßgefertigte Muster zu bestellen, was den adressierbaren Markt für Platten mit Premium-Preisgestaltung erweitert.

Staatliche Anreize für VOC-arme / E0-Klasse-Oberflächen

IS 12592:2023 legt eine E0-Obergrenze von ≤0,5 mg/l Formaldehyd fest, gegenüber dem E1-Grenzwert von ≤1,5 mg/l, und greift mit den für 2024 und 2025 geplanten Qualitätskontrollanordnungen ineinander[2]Büro für indische Normen, "IS 12592:2023 Formaldehydemissionsstandard," bis.gov.in. Die Einhaltung der Vorschriften treibt die Kosten für die Klebstoffreformulierung um 8–12 % in die Höhe, ermöglicht es den Herstellern jedoch, auf IGBC LEED- oder GRIHA-Projekten Preisaufschläge von 10–15 % zu erzielen. Für die Anlage von Greenlam in Andhra Pradesh wurden Steuervergünstigungen im Wert von ₹329 Crore angeboten, was die staatliche Unterstützung im Zusammenhang mit Umweltstandards unterstreicht. Frühe Marktteilnehmer erwarten, institutionelle und Exportausschreibungen zu dominieren, die eine VOC-arme Zertifizierung erfordern.

Analyse der Auswirkungen von Marktbremsern*

| Marktbremser | (~) % Einfluss auf CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Intensiver Wettbewerb durch PVC-Platten und Engineered Stone | -0.8% | Küsten- und feuchte Regionen (Kerala, Goa, Westbengalen) | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Phenol-/Melaminharzspreisen | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Formaldehydemissionsnormen (IS 12592:2023) | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch PVC-Platten und Engineered Stone

Polyvinylchlorid-Platten und Holz-Kunststoff-Verbundwerkstoffe bieten Termitenresistenz und Feuchtigkeitsbeständigkeit und gewinnen einen erheblichen Anteil am Küchen- und Badmarkt in Küstenstaaten. Engineered-Quarz-Arbeitsplatten, die zu INR (565–1.400) pro Quadratfuß angeboten werden, gegenüber Schichtstoffen zu etwa INR 150, ziehen Premiumkonsumenten hin zu Steinoberflächen, insbesondere bei Renovierungen in Ballungsräumen. Schichtstoffhersteller begegnen dem mit Kompaktplatten und feuerhemmenden Qualitäten, aber diese Nischen erfordern Kundenschulung und höhere Produktionskosten.

Volatilität bei Phenol-/Melaminharzspreisen

Phenol wurde im Jahr 2024 bei über INR 100 pro kg gehandelt, bedingt durch ein inländisches Angebotsdefizit von 15.000 Tonnen, was zu einer Importabhängigkeit führte. Melamin verzeichnete quartalsweise zweistellige Schwankungen infolge verschobener globaler Angebots- und Nachfragestrukturen. Hersteller mit eigenen Harzproduktionslinien oder gesicherten Verträgen realisieren typischerweise einen Kostenvorteil von 5–8 %, während kleinere Unternehmen häufig unter Margenschocks leiden. Unvorhersehbare Rohmaterialaufwendungen erschweren Preisstrategien für den indischen Markt für dekorative Schichtstoffe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Substratdominanz bei gleichzeitiger Klebstoffinnovation

Das Holzsubstrat hielt im Jahr 2025 einen Marktanteil von 42,02 % am indischen Markt für dekorative Schichtstoffe, gestützt durch den Kostenvorteil von Spanplatten und MDF. Inländische Plattenhersteller können zu INR (25–35) pro Quadratfuß liefern, was ihre Stellung bei kostenorientierten Projekten festigt. Klebstoffe, obwohl heute ein kleinerer Umsatzpool, werden voraussichtlich eine CAGR von 6,05 % verzeichnen, unterstützt durch die vorgeschriebene Umstellung auf formaldehydfreie Chemikalien. Multinationale Unternehmen wie Henkel und Pidilite haben soja- und ligninbasierte Bindemittel eingeführt, die es Herstellern ermöglichen, E0-Grenzwerte zu erreichen, ohne die Bindungsfestigkeit zu beeinträchtigen.

Kontinuierliche Spanplatten-Presslinien, wie die von Greenlam in Andhra Pradesh installierte, produzieren dichtere Platten mit engeren Toleranzen, wodurch Kaschierer den Schleifverlust reduzieren und die Ausbeute verbessern können. Gleichzeitig eröffnen in Klebstoffschichten eingebettete antimikrobielle Additivpakete, exemplarisch dargestellt durch CenturyPly's ViroKill, Premium-Preisfenster in Gesundheits- und Hospitality-Projekten. Da Nachhaltigkeitsprüfungen zur Norm werden, werden Platten- und Harzlieferanten, die FSC- oder PEFC-Rückverfolgbarkeitsnachweise anbieten, Zugang zu Exportaufträgen und Projekte im Bereich des nachhaltigen Bauens erschließen und damit den strategischen Wert der Rückwärtsintegration erhöhen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Möbel führend, Wandverkleidungen im Aufschwung

Möbel entfielen im Jahr 2025 auf 55,78 % der Marktgröße für dekorative Schichtstoffe in Indien und profitierten vom Boom bei Modulküchen, der mittlerweile etwa ein Viertel der neuen Stadtwohnungen erfasst. Montagefertige Schrankmöbel sind auf Schichtstoffe für Fronten, Korpusverkleidungen und schmale Arbeitsflächen angewiesen, wodurch das Volumenwachstum mit den Wohnungsfertigstellungen synchronisiert bleibt. Organisierte Ausbauunternehmen legen Abriebklassenbewertungen und synchronisierte Maserausrichtung fest, was eine stärkere Designdifferenzierung fördert.

Wandverkleidungen werden mit einer CAGR von 6,26 % expandieren, dem stärksten Wachstum unter allen Anwendungen, da Hotellerie- und Büroräume auf schnell zu montierende dekorative Verkleidungen umsteigen. Einfachdurchlauf-Digitaldruck ermöglicht es Designern, individuelle Texturen zu bestellen, die früher importiertes Furnier oder Gewebepaneele erforderten. Kompaktschichtstoffe mit selbsttragenden Stärken von 6–25 mm dringen in stark frequentierte Korridore und Aufzugvorhallen vor und bieten Haltbarkeitsmerkmale, die einen höheren Preis pro Platte rechtfertigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Westliche und südliche Bundesstaaten treiben etwa zwei Drittel der Nachfrage auf dem indischen Markt für dekorative Schichtstoffe an. Maharashtra führt beim Verbrauch, gestützt durch Mumbais Dominanz bei Baugenehmigungen für Wohn- und Gewerbeimmobilien; über 30 Millionen Quadratfuß Bürofläche sollen bis 2027 in IT-Parks und gemischt genutzten Komplexen eröffnet werden. Organisierte Schichtstoff-Ausstellungsräume konzentrieren sich in Pune und Mumbai, wo Modulküchenhändler ihre höchste Vertriebsdichte verzeichnen.

Gujarat entwickelt sich zu einem Kraftzentrum in Produktion und Export. Der Morbi-Ahmedabad-Korridor zog im Haushaltsjahr 2023 Investitionen von über INR 2,83 Lakh Crore an, während die Nähe zu den Häfen Kandla und Mundra die Exportlogistikkosten senkt. Rushil Décor's Komplex in Gandhinagar exemplifiziert diese Ausrichtung und hat kurz nach seiner Inbetriebnahme Auslandsaufträge gebucht. Smart-City-Programme in Ahmedabad und Surat stimulieren die Nachfrage nach E0-Klasse-Oberflächen in kommunalen und institutionellen Gebäuden.

Südliche Zentren – Karnataka, Tamil Nadu und Andhra Pradesh – entwickeln sich zu Wachstumszentren der nächsten Generation. Greenlam's Standort in Naidupeta wird Südindiens größtes Hochdruckschichtstoff-Werk sein, unterstützt durch staatliche Anreize, die etwa 30 % der Projektinvestitionen abdecken. Bengalurus Technologiekorridor treibt die Volumen bei Büroausbauten an, während Chennai und Hyderabad Wohnungsbaustarts verzeichnen, die vorkaschierte Platten bevorzugen. Nördliche Cluster in Punjab und der Delhi-NCR-Region nutzen weiterhin ihre langjährigen Produktionsbasen; CenturyPly's Expansion in Hoshiarpur stärkt die Versorgung der Nord- und Ostmärkte.

Wettbewerbslandschaft

Der indische Markt für dekorative Schichtstoffe ist mäßig konzentriert. Greenlam, CenturyPly und Merino führen den organisierten Sektor an und investieren jeweils in Kapazitäten, Digitaldruck und VOC-arme Konformität. Technologie und Konformität trennen Marktführer von Nachzüglern. Kontinuierliche Platten-Presslinien, Einfachdurchlauf-Tintenstrahldrucker, Silberionen-antimikrobielle Formulierungen und betriebsinterne Prüflabore verleihen sowohl Kosten- als auch Preissetzungsmacht. Der Vorstoß zur obligatorischen E0-Zertifizierung wird die Konsolidierung in der indischen Branche für dekorative Schichtstoffe voraussichtlich beschleunigen, da unterkapitalisierte Hersteller entweder bei gedrückten Margen aufrüsten oder den Markt verlassen.

Marktführer in der indischen Branche für dekorative Schichtstoffe

Greenlam Industries Limited

Aica Laminates India Pvt. Ltd.

Merino India

CenturyPly

Stylam

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Rushil Décor Limited, ein Akteur in der indischen Branche für dekorative Schichtstoffe und MDF-Plattenproduktion, gab den Beginn des Probebetriebs im Rahmen von Phase 2 seiner fortschrittlichen Produktionsanlage für dekorative Schichtstoffe im Großformat (Jumbo Size) bekannt, die sich im Dorf Itla, Distrikt Gandhinagar, Gujarat befindet.

- Juli 2025: Greenlam Industries kündigte eine Investition von INR 1.147 Crore (USD 132,7 Millionen) in Naidupeta, Andhra Pradesh, an, um eine Hochdruckschichtstoff- und Spanplattenherstellungsanlage zu errichten. Die Anlage wird 7 Millionen Platten dekorativer Hochdruckschichtstoffe produzieren.

Berichtsumfang des indischen Marktes für dekorative Schichtstoffe

Dekorative Schichtstoffe werden überwiegend als Oberflächenmaterialien für Möbel oder Wandverkleidungen verwendet. Sie sind vor allem für ihre ästhetische Wirkung und ihre Verfügbarkeit in verschiedenen Texturen, Mustern, Farben und Oberflächen bekannt. Aufgrund ihrer dekorativen und schützenden Eigenschaften werden sie häufig für Möbeldesigns wie Regale, Schränke, Türen und Bürotrennwände verwendet.

Der indische Markt für dekorative Schichtstoffe ist nach Rohmaterial, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Rohmaterial ist der Markt in Kunstharz, Overlays, Klebstoffe und Holzsubstrat segmentiert. Nach Anwendungstyp ist der Markt in Möbel, Schränke, Bodenbeläge, Wandverkleidungen und sonstige Anwendungen (Tischplatten und Arbeitsflächen) segmentiert. Nach Endverbraucherbranche ist der Markt in Wohnbereich, Nicht-Wohnbereich und Transport segmentiert. Für jedes Segment wurde die Marktgröße und -prognose auf der Basis von Wertangaben (USD) durchgeführt.

| Kunstharz |

| Overlays |

| Klebstoffe |

| Holzsubstrat |

| Möbel |

| Schränke |

| Bodenbeläge |

| Wandverkleidungen |

| Sonstige Anwendungen (Tischplatten und Arbeitsflächen) |

| Nach Rohmaterial | Kunstharz |

| Overlays | |

| Klebstoffe | |

| Holzsubstrat | |

| Nach Anwendung | Möbel |

| Schränke | |

| Bodenbeläge | |

| Wandverkleidungen | |

| Sonstige Anwendungen (Tischplatten und Arbeitsflächen) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Marktes für dekorative Schichtstoffe?

Die Marktgröße für dekorative Schichtstoffe in Indien beträgt im Jahr 2026 USD 1,39 Milliarden und wird bis 2031 voraussichtlich USD 1,81 Milliarden erreichen.

Welches Rohmaterialsegment dominiert den Umsatz?

Holzsubstrate, hauptsächlich Spanplatten und MDF, erzielten im Jahr 2025 einen Marktanteil von 42,02 % am indischen Markt für dekorative Schichtstoffe.

Welches Anwendungssegment wächst am schnellsten?

Wandverkleidungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,26 % expandieren.

Wie wird IS 12592:2023 die Hersteller beeinflussen?

Das E0-Emissionsmandat erhöht die Produktionskosten um 8–12 %, ermöglicht jedoch Premium-Preisgestaltung bei grünzertifizierten Projekten.

In welchen Bundesstaaten befinden sich die größten Schichtstoffanlagen?

Wesentliche Kapazitäten konzentrieren sich im Gandhinagar-Korridor in Gujarat und im Fertigungszentrum Naidupeta in Andhra Pradesh.

Seite zuletzt aktualisiert am: