インドの浴室用金具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

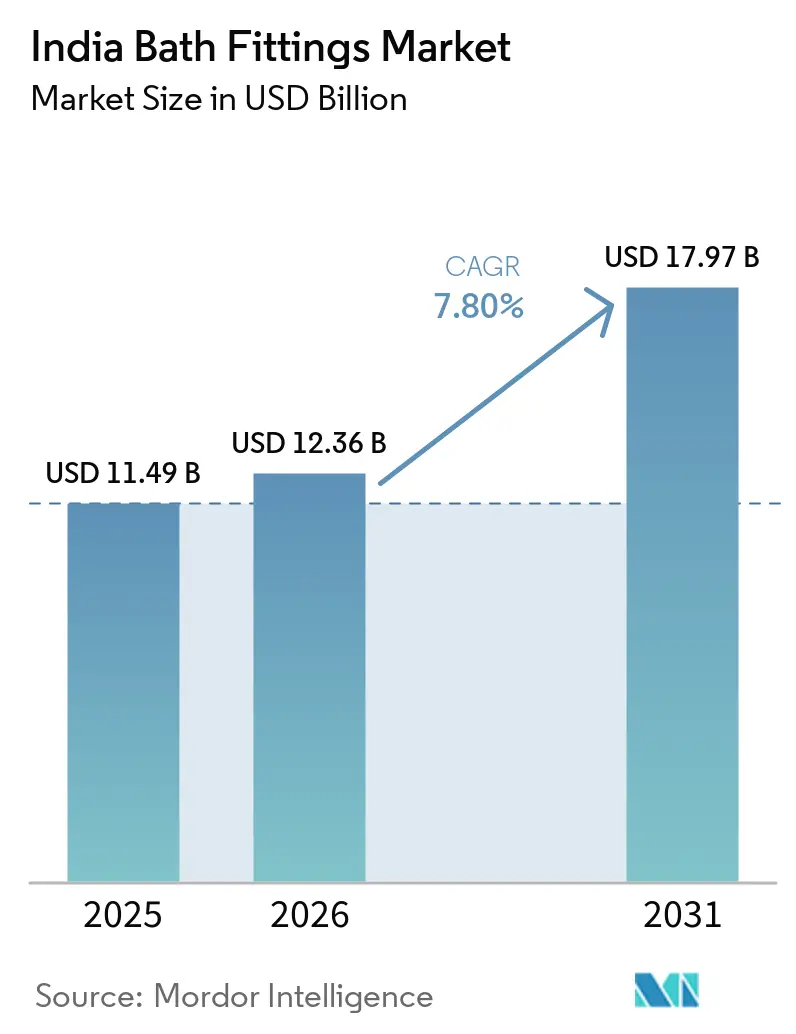

| 基準年の市場規模 (2025) | 11.49 十億米ドル |

| 市場規模 (2026) | 12.36 十億米ドル |

| 市場規模 (2031) | 17.97 十億米ドル |

| 成長率 (2026 - 2031) | 7.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの浴室用金具市場分析

インドの浴室用金具市場規模は、2025年の114億9,000万USDから2026年には123億6,000万USDに増加し、2031年までに179億7,000万USDに達すると予測されており、2026年〜2031年にかけてCAGR 7.8%で成長する見込みです。2026年のインドの浴室用金具市場の勢いは、蛇口および衛生設備の設置を義務付けるプラダン・マントリ・アワス・ヨジャナ・アーバン(PMAY-U)の下での住宅完工によって支えられており、これにより既存の設置基盤に多年度にわたる交換・アップグレードサイクルが組み込まれています。また、ホテル建設は2025年第4四半期に906プロジェクト・118,334室という過去最高水準に達しており、2026年のミドルアップスケールおよびラグジュアリー向け設備の受注視認性を高めています[1]Hospitality Biz India、「2025年末時点でグローバルホテル建設パイプラインが過去最高を記録:レポート」、Hospitality Biz India、hospitalitybizindia.com。IGBCの節水クレジットおよびBIS IS 17650スター評価を含むグリーンビルディングプログラムと水効率基準が、認証済み低流量蛇口およびシャワーに向けた製品仕様を形成しています。組織化ブランドは独占店舗やプロジェクトパートナーシップを通じてシェアを拡大し続けており、大都市圏および地方中核都市でのプレミアム化トレンドが、コモディティコストの追い風に過度に依存することなく平均販売価格を高水準に維持しています。

主要レポートのポイント

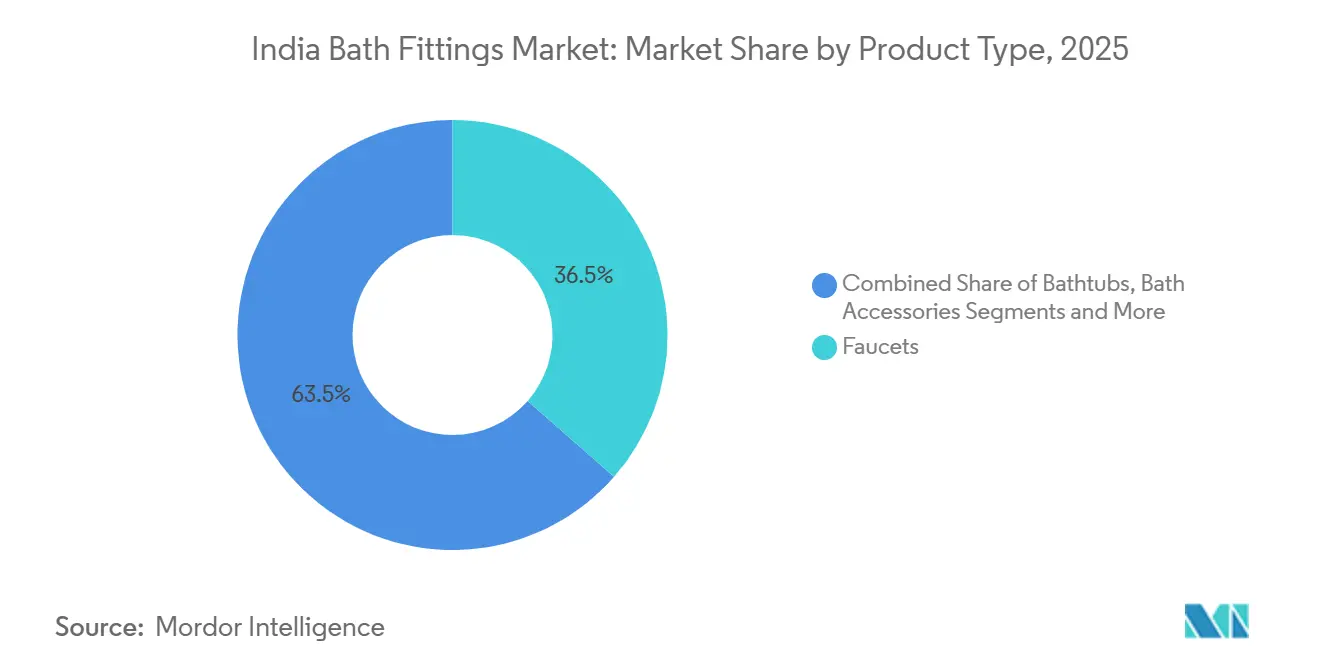

- 製品カテゴリー別では、蛇口が2025年のインドの浴室用金具市場シェアの36.45%を占めてトップとなり、浴槽およびスパ設備は2031年にかけて最も速い7.34%のCAGRを記録すると予測されています。

- 市場タイプ別では、組織化セグメントが2025年のインドの浴室用金具市場シェアの58%を占め、組織化ブランドは2031年にかけてCAGR 8.58%で成長すると予測されています。

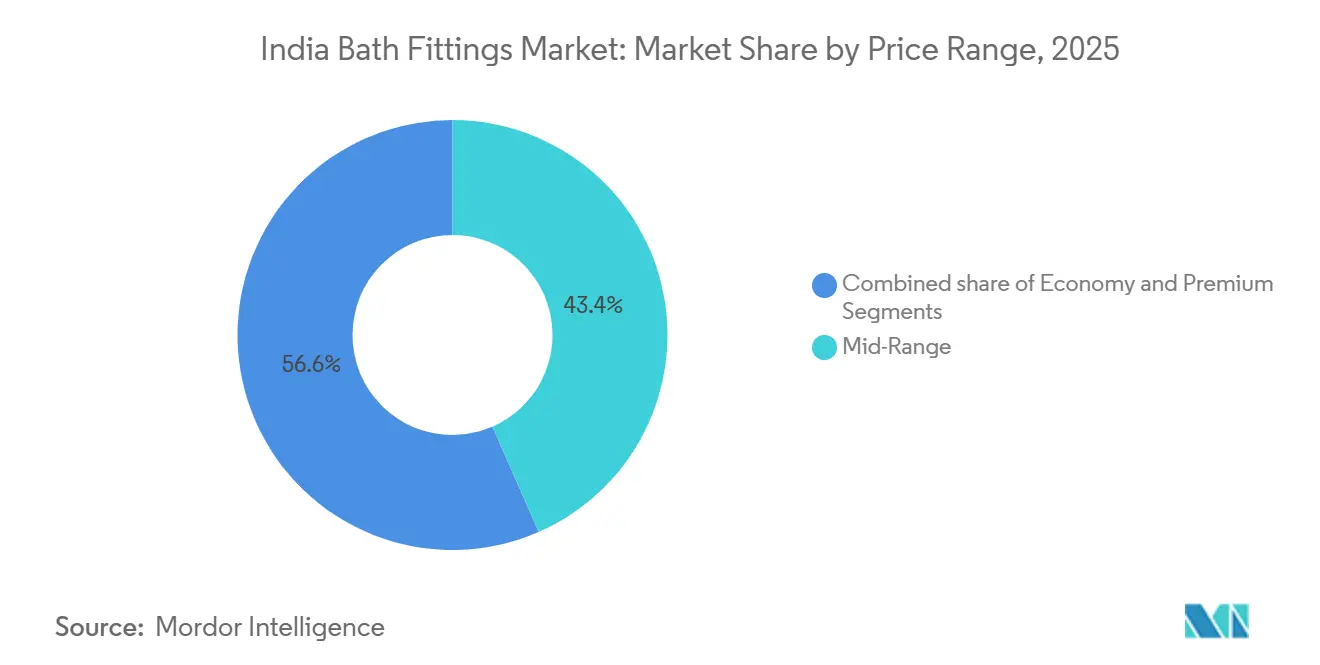

- 価格帯別では、ミドルレンジセグメントが2025年のインドの浴室用金具市場シェアの43.44%を占め、プレミアムセグメントは2031年にかけて最も速いCAGR 6.94%で成長すると予測されています。

- エンドユーザー別では、住宅用セグメントが2025年のインドの浴室用金具市場シェアの63.35%を占め、商業用セグメントは2031年にかけてCAGR 8.34%で成長すると予測されています。

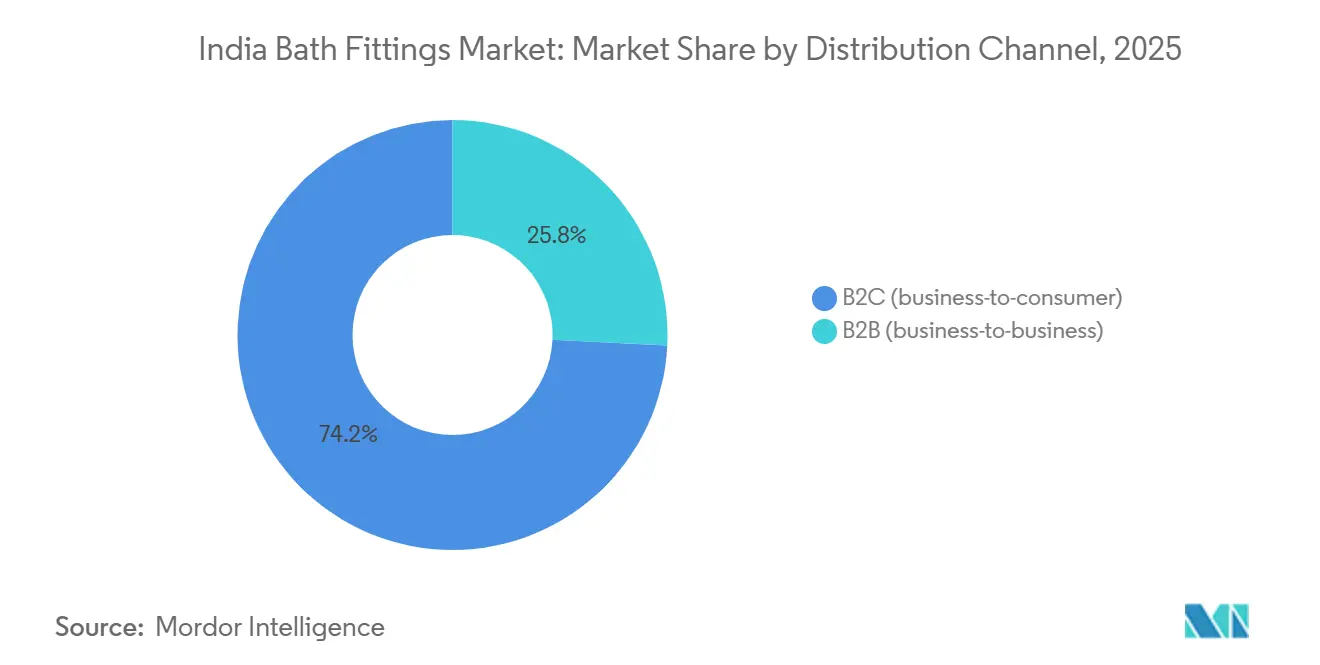

- 流通チャネル別では、B2Cチャネルが2025年のインドの浴室用金具市場シェアの74.23%を維持し、B2Bプロジェクト販売は2031年にかけてCAGR 8.72%で成長すると予測されています。

- 地域別では、西インドが2025年のインドの浴室用金具市場シェアの30.23%を占め、南インドは2031年にかけてCAGR 7.82%で成長をリードすると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドの浴室用金具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PMAY主導の都市住宅完工が設備需要を持続させる | +1.2% | 全国規模、アーンドラ・プラデーシュ州、グジャラート州、チャッティースガル州に最も高い供給集中 | 中期(2〜4年) |

| 浴室のプレミアム化と美観アップグレード | +1.5% | 大都市圏および地方中核都市、地方中核都市への波及 | 短期(2年以内) |

| ホスピタリティおよびヘルスケアプロジェクトパイプライン | +1.1% | 全国規模、グワハティ、ベンガルール、ムンバイ、ハイデラバードでの早期利益 | 中期(2〜4年) |

| 低流量設備を規定するグリーンビルディングコード(IGBC/GRIHA/NBC) | +0.9% | 主に大都市圏および州都、多くの公共建築物で義務化 | 長期(4年以上) |

| BISスター評価(IS 17650)が低流量蛇口およびシャワーを促進 | +0.7% | AMRUT 2.0の下での全国段階的展開 | 長期(4年以上) |

| 地方中核都市および地方小都市での組織化プレーヤーへのシフト | +1.3% | スーラト、ハイデラバード、コルカタ、ベンガルール、アーメダバード、プネー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PMAY主導の都市住宅完工が設備需要を持続させる

PMAY都市部は2026年2月までに9,665,000戸の完工住宅を超え、各対象ユニットに基本的な蛇口および衛生インフラが必要とされることから、設備需要の構造的な下限が設定されました[2]タイムズ・オブ・インディア、「PMAY都市部スキームが1,000万戸完工に迫る;アーンドラ・プラデーシュ州とグジャラート州が牽引」、タイムズ・オブ・インディア、timesofindia.indiatimes.com。需要の次の段階は受益者の入居および引き渡しスケジュールに連動します。最終的な公共サービス接続と必須サービスが、個々のプロジェクトにおいて設置注文が大規模に転換するタイミングを決定するためです。アーンドラ・プラデーシュ州は最も供給量の多い州の一つであり、2026年を通じて地域調達パイプラインにおける蛇口、シャワー、水洗タンク、アクセサリーの持続的な需要量を支えています。PMAY-U 2.0は2029年までに追加100万戸を目標とし、2025年半ば時点で新規承認がすでに進行中であり、インドの浴室用金具市場の視認性を2020年代後半まで延長しています。PMMAYの枠組みはAMRUT 2.0およびバーラト・タップの下での衛生・節水改革と密接に連携しており、これらが合わさって中期的に認証済み水効率設備への地方自治体調達を促進しています。これらのプログラムが拡大するにつれ、インドの浴室用金具市場は高使用頻度の公共・低価格住宅資産における保守間隔とアップグレードによる長期交換需要の恩恵を受けます。

浴室のプレミアム化と美観アップグレード

プレミアム機能は大都市圏を超えて広がりつつあり、地方中核都市の開発業者や住宅所有者がスパスタイルのシャワー、コンシールドダイバーター、コーディネートされた仕上げスイートを採用し、インドの浴室用金具市場における新規プロジェクトおよびリノベーション全体の知覚価値を高めています。Lixilが350店舗から500店舗への拡大を計画していることは、大都市圏以外でもファネルの深さが増していることを示しており、大規模なB2B注文は高層開発1件あたり数千の浴室に及ぶことが多く、プレミアムラインが地域市場で可視化・入手可能な状態を維持しています[3]ETRetail、「Lixilがインド市場でのスケール拡大に向けて地方中核都市の需要とB2B推進に賭ける」、エコノミック・タイムズ、retail.economictimes.indiatimes.com。Hindwareがエクスペリエンスセンターと3層ブランドアーキテクチャを通じたプレミアム化に注力することで、センサー蛇口、レインシャワー、スマートコントロールをキュレートされた組み合わせで求める消費者や建築家にとって価格ラダーが明確に保たれています。プレミアム成長はまた、IGBCクレジットとBISスター評価が都市プロジェクトのデザインブリーフの一部となるにつれ、水効率的かつ持続可能な製品への認識向上を反映しています。ポートフォリオがタッチレスおよび低流量製品に傾くにつれ、ユーザーは衛生面の改善と水道料金の削減を報告しており、これが2026年の口コミや開発業者仕様を通じたプレミアム採用を強化しています。これらのダイナミクスは、プレミアム化されたSKUが2031年までインドの浴室用金具市場の価値創造を持続させることで、インドの軌跡をコモディティ主導のサイクルから引き続き差別化しています。

ホスピタリティおよびヘルスケアプロジェクトパイプライン

インドのホテルパイプラインは2025年第4四半期に906プロジェクト・118,334室に達し、2026年以降のシャワーシステム、ミキサー、センサー蛇口に対するプロジェクトから調達への安定した転換を示しています。独立した予測によれば、インドは2026年を通じてアジア太平洋地域(中国を除く)における新規ホテル開業でリードし続けると見られており、チェーン規模とブランドティアごとにパッケージを標準化できる組織化サプライヤーにとって多年度の需要視認性が高く維持されています。レモン・ツリーがグワハティに計画している300室のプレミア物件は、より広範な複合用途ホスピタリティおよびヘルスケア開発の中に位置しており、プロジェクトコストは8億インドルピー(9,640万USD)で、客室および共用エリアにわたる設備スコープを有しています。アンブジャ・ネオティアのグワハティにおける7億インドルピー(8,430万USD)の統合病院・ホテルプロジェクトは、同一ハブにヘルスケア需要層を加えており、病院ではタッチレスおよび抗菌ソリューションとともに生涯運営コストを削減する節水目標が求められています。典型的な200室のミドルアップスケールホテルには数百の設備が設置されており、これが納期通りの納品、現場サポート、大規模なコンプライアンス文書化に対応できるブランドを優遇する調達パッケージに転換されます。より多くのチェーンが低流量性能とタッチレス操作のブランド基準を確定するにつれ、完全な浴室スイートをカバーするサプライヤーがインドの浴室用金具市場全体での繰り返し注文において優位性を獲得します。

低流量設備を規定するグリーンビルディングコード(IGBC/GRIHA/NBC)

IGBCの水効率パスウェイは、ベースラインの流量・洗浄量に対して8%〜24%の節約を達成するプロジェクトを評価し、商業および高級住宅建築全体で効率的な蛇口、シャワー、デュアルフラッシュ水洗タンクを指定するよう建築家を誘導しています。GRIHAの水ベンチマークは、多様な建築条件全体で流量を安定させる圧力非依存型レギュレーターおよびコーディネートされた設備をサポートする補完的な閾値を追加しています。BIS SP 73は標準化された開発と建築規制を奨励しており、現在多くの州および都市地方自治体が水効率的な配管を採用し、入札仕様を国家基準に合わせる際の指針となっています。AMRUT 2.0の下でのバーラト・タップイニシアチブは、公共建築物においてスター評価済み水効率設備を優先する都市への実施経路を提供しており、請負業者や施設管理者の間での親しみと信頼を高めています。これらのコードが普及するにつれ、インドの浴室用金具市場は機能主導の販売から、実証済みの流量と生涯性能を優先するコンプライアンス主導の仕様へとシフトしています。この効果は2026年に複合化し、企業テナントや公共機関が新規フィットアウトに最低スター評価閾値を設定し、それが住宅リフォームの好みへと波及しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クロムおよびニッケルメッキ、排水処理施設、許可証のコンプライアンスコスト | -0.8% | 全国規模、統合排水処理施設を持たない中小規模メーカーに影響 | 中期(2〜4年) |

| 原材料コストの変動性(真鍮、メッキ化学品、エネルギー) | -1.1% | 全国規模、グジャラート州およびタミル・ナードゥ州の製造拠点に影響集中 | 短期(2年以内) |

| バリュー層でのグレーおよび非組織化価格競争 | -0.6% | 主にグジャラート州、組織化小売浸透率の低い地方小都市での二次的影響 | 短期(2年以内) |

| 仕様閾値を引き上げる新興水効率コード | -0.4% | AMRUT 2.0の下での都市地方自治体、大都市圏でより速い採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クロムおよびニッケルメッキ、排水処理施設、許可証のコンプライアンスコスト

電気メッキのコンプライアンスコストが上昇しており、排水処理施設の要件やクロムおよびニッケルの排出基準への遵守が含まれており、統合化されていない中小規模ユニットの固定費および経常費用が増加しています[4]Netsol Water、「電気メッキ産業排水処理施設に関するCPCBガイドライン」、Netsol Water、netsolwater.com。環境コンプライアンスは、以前は価格のみで競争していたユニットに圧力をかけており、これらのシステムをより大きな生産量に分散させる組織化プレーヤーとのコスト差を縮小しています。この影響は、価格上限が厳しいバリュー層SKUでより深刻であり、より高い処理・監視コストをチャネルパートナーに転嫁する柔軟性が低下しています。2026年に州汚染管理委員会および都市地方自治体が監視を強化するにつれ、頻繁な監査と文書化が生産スケジュールと納品コミットメントに管理上の負担を加えています。これらの要件は、実績あるコンプライアンス記録を持つ企業を優先する入札主導の需要に対して、小規模メーカーが対応できる速度を低下させています。

原材料コストの変動性(真鍮、メッキ化学品、エネルギー)

原材料コストの変動性は、真鍮、ニッケル、エネルギーコストがグローバルおよび国内の状況に連動して動くため、引き続き主要なリスクとなっており、上昇局面ではバリュー層のマージンを圧迫し、長期契約が限られている場合の在庫計画を不安定にさせる可能性があります。真鍮スクラップ価格は2026年2月中旬に2.84%下落しましたが、歴史的には急激な四半期変動が見られ、長期契約が限られている場合に蛇口およびシャワー本体の価格ラダーを複雑にしています。ニッケル塩およびメッキ化学品は独自のサイクルに従っており、水道料金とエネルギー料金が州ごとに異なる動きをする中で仕上げコストに影響を与えています。組織化サプライヤーは調達規模と設計標準化によって一部の変動を緩和できますが、競争の激しいマイクロ市場でチャネル価格が時間内に調整できない場合、急激な価格上昇は依然としてEBITDAを圧迫します。これらの課題は、より長期間にわたって生産量と価格条件を固定するプロジェクトベースの販売の価値を強化しており、原材料コスト変動時のインドの浴室用金具市場におけるスループットの安定化に役立っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウェルネスへの転換が浴槽需要を押し上げる

蛇口は2025年のインドの浴室用金具市場規模の36.45%を占め、浴槽およびスパ設備は2031年にかけてCAGR 7.34%で成長すると予測されており、製品ミックスはウェルネス主導の勢いを示しています。蛇口は新築およびリノベーション全体でボリュームの基盤であり続け、ブランドがタッチレス起動と都市世帯の衛生・美観の好みに合致した耐久性のある仕上げを追加することで採用が増加しています。シャワーシステムは、プレミアムプロジェクトのレインシャワー形式と、BIS基準の3スター性能を優先するミドル層および公共建築物の効率的なハンドヘルドユニットに二極化しています。シャワーヘッドの3スター基準である毎分6.8リットルの低流量コンプライアンスと洗面台蛇口の最適化されたエアレーターが、グレードAオフィスやホテルの仕様書に影響を与えており、それが時間をかけて住宅の好みにも波及しています。浴槽およびスパ設備は、ベースが小さいながらも、開発業者がプレミアムアパートメントやラグジュアリーホテルのマスターバスルームをウェルネス空間として位置づけることで恩恵を受けており、インドの浴室用金具市場においてコア設備とともにコーディネートされたアクセサリー販売を牽引しています。

開発業者のショーホームとホスピタリティブランド基準が、プレミアムシャワーコラム、サーモスタットミキサー、コンシールドダイバーターを標準化しており、住宅選択とアップグレードサイクルにおける購入者の期待を高めています。効率的なデュアルフラッシュ水洗タンクとコーディネートされたアクセサリーは、IGBCおよびGRIHAクレジットが請負業者やMEPコンサルタントの実用的なチェックリストに転換されるにつれ、グリーン重視のプロジェクトでベースラインとなっています。蛇口やシャワーとバンドルされたブランドアクセサリーセットは、住宅所有者がマッチした仕上げを好むことで平均チケットサイズを増加させており、フィットと仕上げの問題につながることが多い断片的な購入を減少させています。インドの浴室用金具市場はまた、圧力と流量の安定性についてテストされた製品への着実なシフトを見せており、2026年の多様な地方水道条件全体で信頼性の高い性能をサポートしています。これらの力が合わさって、製品イノベーションをウェルネスとコンプライアンスの両方の成果に結びつけており、予測期間を通じてカテゴリーの回復力を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

市場タイプ別:組織化セグメントのマージン防衛

組織化セグメントは2025年に58%のシェアを保持し、2031年にかけてCAGR 8.58%で成長すると予測されており、非組織化セグメントを上回り、ブランド主導の流通とプロジェクト実績における一貫した利益を反映しています。独占店舗は現在、建築家や開発業者の仕様ハブとして機能しており、BISおよびIGBC基準の下で文書化された流量・効率指標を持つ蛇口、シャワー、アクセサリーの同期されたスイートをブランドが実演しています。オフィス、ホテル、機関建築物の多年度プロジェクトフレームワークは、複数都市にわたるサービス、スペアパーツの入手可能性、設置サポートにおける組織化サプライヤーの優位性を強化しています。Moenのパートナーシップ主導の参入とニューデリーのエクスペリエンスセンターが識別力の高い購入者とプロジェクト仕様担当者をターゲットとしていることに見られるように、新規ブランドの参入が市場のプレミアム層を吸収する能力を確認しています。

生産投資はインドの浴室用金具業界の需要見通しへの信頼を裏付けており、タミル・ナードゥ州でのRoca Indiaの4億インドルピー(4,820万USD)のプロセス自動化・設備容量拡大プログラムや、Hansgroheの2030年を視野に入れた組立容量拡大計画が含まれます。水効率コードが深化するにつれ、幅広い認証カバレッジと強力な設置後サポートを維持する組織化ブランドは、コンプライアンスと文書化のハードルが高まる非組織化競合他社よりも多くのプロジェクトベースの注文を獲得する可能性が高いです。これらの優位性は2026年に複合化し、公共・民間入札がスター評価と設置保証要件を組み込むにつれ、組織化の軌跡がインドの浴室用金具市場全体を上回り続けています。

価格帯別:ラグジュアリー層がミドルレンジのボリュームを分割

ミドルレンジセグメントは2025年に43.44%のシェアを占め、ブランドのクロム仕上げと信頼性の高いカートリッジ技術を好む都市および急成長する地方中核都市市場での安定した交換サイクルと新築設置を反映しており、ラグジュアリー・プレミアムセグメントは2031年にかけてCAGR 6.94%で成長すると予測されています。プレミアム採用は価値ベースで最も速く成長しており、高級住宅やホテルのウェルネスと衛生の優先事項に対応するスパスタイルのシャワー、コンシールド配管、センサーベースのコントロールによって支えられています。低流量閾値も満たすプレミアムラインは、IGBCおよびGRIHAクレジットを追求するプロジェクトでのポジショニングを強化しており、美観と測定可能な節水を一致させています。ブランドはキュレートされたバンドルを通じてミドルレンジとプレミアムの差を縮め続けており、消費者の意思決定の摩擦を減らし、仕上げとジオメトリー全体での浴室内コーディネーションを高めています。

プロジェクト調達はさらにプレミアムの存在感を加速させます。開発業者が1つの契約で200〜300室を標準化できるため、請負業者や設置業者の間でプレミアム仕様の可視性が拡大し、それらの好みが住宅リフォーム作業に持ち込まれます。コードコンプライアンスが多くの公共・商業建築物でオプションではなく要件となるにつれ、すでにBISスター評価とIGBC閾値を満たすプレミアム蛇口とシャワーが入札主導のフレームワークにスムーズに統合されます。2026年のプレミアムパスはまた、ブランドが購入者が完全なスペースを想像し、保証とサービスカバレッジを通じて将来性のある投資を行えるよう設計コンサルテーションを提供するエクスペリエンスセンターの役割を反映しています。このアプローチは、ミドルレンジのボリュームがインドの浴室用金具市場の最大のベースを担い続ける中でも、持続的な価値創造を固定しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:商業用のB2Bレバレッジ

住宅用セグメントは2025年に63.35%のシェアを保持し、商業用は新築およびアップグレードにおいてグレードAオフィス、ホテル、ヘルスケア施設が標準化された低流量・タッチレス設備を重視するにつれ、2031年にかけてCAGR 8.34%と予測される最も速く成長するエンドユーザーとなっています。商業用エンドユーザー向けのインドの浴室用金具市場規模は、ホテル開業と企業拡大プログラムが設計意図を多年度建設サイクルにわたる調達パッケージに転換するにつれ、2026年〜2031年にかけてCAGR 8.34%で拡大すると予測されています。単一のオフィスタワーまたは200〜300室のホテルは、蛇口、シャワー、水洗タンク、公共エリアのセンサー蛇口全体でボリュームを集約でき、都市をまたいだ設置と保証カバレッジを持つブランドの予測可能なスループットをサポートします。ヘルスケア施設は感染管理要件を追加し、調達においてタッチレス設備と抗菌表面のシェアを高め、その後の保守サイクルのための技術選択を固定します。

住宅需要は、古い都市ストックでの住宅完工と安定したリノベーションサイクルにより広範な基盤を維持しており、設置業者が公共・商業プロジェクトを通じて認証SKUに慣れるにつれ、住宅所有者はスター評価設備をますます好むようになっています。2026年にリフォーム活動が増加するにつれ、マッチした仕上げとジオメトリーが繰り返しの店舗訪問なしにデザインの一貫性をサポートするため、コーディネートされたアクセサリーの需要がコア設備とともに増加しています。ホテルでは、設備予算はチェーン規模によって異なりますが、すべてのセグメントが監査可能な性能基準と設置品質に向かって動いており、ブランドサプライヤーが高稼働率物件の中心に位置し続けています。これらのパターンは、住宅用が2026年のインドの浴室用金具市場の最大のベースを維持しながら、商業用の成長が住宅用を割合ベースで上回り続けることを維持しています。

流通チャネル別:B2Bのマージンパラドックス

B2Cチャネルは2025年に74.23%のシェアを保持し、B2Bプロジェクト販売は小売の8.34%と比較して2031年にかけてCAGR 8.72%で成長すると予測されており、開発業者が1つの発注でコードとブランド基準を満たすバンドルされた低流量・タッチレススイートを調達しています。独占ブランド店舗はB2Cジャーニーの顧客体験主導のショールームとして、また建築家向けの仕様会場として機能しており、Hindwareの540店舗や新しいエクスペリエンスセンターなどの拡大するフットプリントによってサポートされ、カテゴリーアップグレードを促進しています。オンラインチャネルは住宅所有者や小規模請負業者の発見・相談オプションを高めており、複雑な設置は依然として信頼性の高いアフターサービス結果を確保するオンサイトのブランド・サービスネットワークを好みます。B2B側では、大規模注文が長期間にわたって生産量と価格条件を固定し、頻繁な価格リセットなしに工場スケジューリングと在庫計画をサポートします。

CERAのコーチおよびその他の都市のスタイルスタジオは、ショールームが小売の来店客だけでなく、仕様を確定する前に完全な部屋のコンセプトと文書を一か所で確認したいプロフェッショナルコミュニティにも対応していることを示しています。Moenなどの新規グローバル参入者も既存のマルチブランドネットワークを補完するエクスペリエンスセンターを選択しており、購入者が没入型の選択と堅牢なサービスを期待する成熟したエコシステムを示しています。インドの浴室用金具市場は、小売とプロジェクトの両方がカテゴリーリテラシーを構築し、それが四半期ではなく年単位で交換・アップグレードサイクルを持続させるため、これらの並行トラックから恩恵を受けています。2026年には、チャネルのバランスがデザインガイダンス、コードコンプライアンス、確実な設置品質を組み合わせたモデルに向けて傾き続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

西インドは2025年のインドの浴室用金具市場規模の30.23%を占め、ムンバイの高層建築再開発とグジャラート州の組織化・非組織化生産基盤に供給するサプライクラスターによって支えられています。南インドは2031年にかけてCAGR 7.82%で地域成長軌跡をリードすると予測されており、ベンガルールのプレミアム住宅パイプラインとチェンナイ、ハイデラバード、コーチの堅調な商業・ホスピタリティ活動を反映しています。北インドはデリー首都圏とウッタル・プラデーシュ州全体で大きな需要センターであり続け、PMAY都市部の承認と完工が蛇口とシャワーのボリューム層を支え、グルガオンとノイダのアップスケール需要と並んでいます。東部・北東インドはより小さなシェアを保持していますが、特にグワハティでホスピタリティ主導の需要の増加を示しており、ゲスト、患者、公共エリア全体でブランドの低流量設備を必要とする統合ヘルスケアおよびホテルプロジェクトを固定しています。これらの地域的な対比は、資本が住宅・商業資産の両方に流入する2026年のインドの浴室用金具市場全体で調達パターンを多様に保っています。

西インドでは、商業プロジェクトにおける開発業者の統合とブランド基準が、認証済みシャワーシステム、コンシールド水洗タンク、タッチレス公共エリア設備への安定した需要をサポートしており、強力なサービスカバレッジを持つ組織化ブランドを優遇しています。南インドのホテルパイプラインとテクノロジー主導のオフィス拡大におけるリードは、同一都市内の複数物件にわたって注文を固定できるプロジェクトベースの調達のスケールを生み出し、サプライヤーの予測信頼性を向上させています。北インドの需要プロファイルには、コーディネートされた仕上げスイートを好むプレミアム住宅ポケットが含まれており、PMAY連動のボリュームが機能とコード整合に焦点を当てた蛇口とシャワーのバリュー層を引き続きサポートしています。東部・北東インドは、ホテルブランドとヘルスケアプロジェクトを引き付ける接続性の改善を活用しており、これらが合わさってプロジェクト仕様におけるタッチレス設備と低流量設置のシェアを増加させています。

開発業者とブランド店舗のフットプリントは、Lixilやその他が選択の摩擦を減らし納品サイクルを加速するプレゼンスポイントを構築している地方中核都市のサブセットで最も速く拡大しています。IGBCおよびBIS整合仕様へのシフトは、主要大都市の公共・商業建築物から始まり、設置業者が大規模プロジェクトで認証SKUに自信を持つにつれて住宅リフォームへと広がっています。インドの浴室用金具市場は、より多くの地方自治体や州機関が入札文書に低流量要件を統合するにつれて恩恵を受けており、評価基準の統一性を生み出し、幅広い認証カバレッジを持つサプライヤーを優遇しています。これらのトレンドは継続的な地域的非対称性を示していますが、合わさった効果は2026年の性能主導の調達への全国的な動きです。

競争環境

インドの浴室用金具市場は組織化セグメント内で適度に集中しており、主要ブランドはBISおよびIGBC基準を満たす独占店舗、プロジェクト実績、幅広い認証ポートフォリオを通じてプレミアムポジショニングを維持しています。容量追加と現地組立投資は長期的なコミットメントを確認しており、タミル・ナードゥ州でのRoca Indiaの4億インドルピー(4,820万USD)のプロセス自動化・設備容量拡大プログラムや、Hansgroheの10年末までに組立ラインを拡大して納品速度と製品カバレッジを拡大する計画が含まれます。Moenのバスライン・アクアビバとのコラボレーションとニューデリーのエクスペリエンスセンター開設などの新規グローバル参入者は、インドが堅牢な小売・設置サポートを持つプレミアムおよびスマート設備の供給を吸収できるという信頼を強調しています。これらの動きは、2031年まで健全な需要視認性を維持するホスピタリティパイプラインの増加と地方自治体の水効率改革の上に構築されています。

ホワイトスペースの機会は、グレードA商業資産と公共建築物のリフォームサイクルで最も顕著であり、基準前の設置をBISスター評価済みおよびIGBC整合設備に交換することで測定可能な節水とコンプライアンス成果を達成できます。フルレンジスイートと訓練された設置業者ネットワークを持つ組織化サプライヤーは、予測可能なタイムラインと節水文書化で高速な交換を実行でき、資産所有者の運営リスクを低下させます。ホスピタリティ側では、複数物件パイプラインがブランドに3年間の供給・サービスフレームワークを交渉させ、プロジェクト全体で浴室を標準化し、開業後の保守サイクルを加速させます。蛇口とシャワーにIoT対応コンポーネントを統合するサプライヤーは、将来のリフォーム義務と分析主導の保守の好みに向けて自らを位置づけており、特に高稼働率の商業・ホスピタリティ建築物において重要です。

戦略パターンは価格ピラミッドの上部と中間での並行プレーを示しており、既存企業はデザイン先進のコレクションでプレミアムマージンを守り、コードコンプライアンスとサービス保証を強調するキュレートされたミドルレンジバンドルでリーチを拡大しています。小売ネットワークとエクスペリエンスセンターは設置業者のデザインラボとトレーニングハブを兼ね、フィットと仕上げの結果を改善し、エンドユーザーの設置後の問題を減らしています。浴室設備と並行して、隣接するキッチン設備とシンクが容量投資を引き付けており、Carysilの5億インドルピー(6,020万USD)の生産拡大プログラムに見られるように、浴室カテゴリーと流通・設置チャネルを共有する統合ホームソリューションをサポートしています。2026年には、これらの戦略がインドの浴室用金具市場を競争力があり革新に焦点を当てた状態に保ちながら、入札主導の成長において重要なコンプライアンスとサービスの堀を強化します。

インドの浴室用金具業界リーダー

Jaquar Group

CERA Sanitaryware

Hindware

Roca Parryware

Grohe India

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:コーチにて、CERA Sanitarywareがセネターおよびセラ・ラグジュアリーなどのラグジュアリー衛生陶器と浴室ソリューションを展示する自社所有のCERAスタイルスタジオ展示センターを開設しました。

- 2026年3月:Hansgrohe Indiaが2030年までに組立ライン容量を6倍に拡大する計画を発表し、2026年には前年比でほぼ倍増する見込みです。原材料、部品、完成品のグローバル直接調達のための新しいイニシアチブが2026年4月までに開始される予定であり、効率性と市場対応力を向上させます。この投資はHansgroheがグループのグローバルトップ5子会社の一つになるという野望を反映しています。

インドの浴室用金具市場レポートの範囲

インドの浴室用金具市場は、住宅用および商業用浴室の機能性、衛生、美観を向上させるために設計された幅広い衛生・配管設備を含んでいます。

インドの浴室用金具市場は、製品タイプ、市場タイプ、価格帯、エンドユーザー、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場は蛇口、シャワーヘッド&システム、浴槽、その他の浴室用アクセサリー・金具にセグメント化されています。市場タイプ別では、市場は組織化および非組織化セグメントにセグメント化されています。価格帯別では、市場はエコノミー、ミドルレンジ、プレミアムカテゴリーにセグメント化されています。エンドユーザー別では、市場は住宅用および商業用セクターにセグメント化されています。流通チャネル別では、市場はB2CおよびB2B(直接販売・プロジェクト販売)にセグメント化されています。B2Cセグメントはさらにマルチブランドストア、独占店舗、オンライン、その他の流通チャネルに分割されています。地域別(インド)では、市場は北インド、南インド、西インド、東部・北東インドにセグメント化されています。レポートは上記のすべてのセグメントについてUSDの金額ベースで市場規模を提供しています。

| 蛇口 |

| シャワーヘッド&システム |

| 浴槽 |

| その他の浴室用アクセサリー・金具 |

| 組織化 |

| 非組織化 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| 住宅用 |

| 商業用 |

| B2C | マルチブランドストア |

| 独占店舗 | |

| オンライン | |

| その他の流通チャネル | |

| B2B(直接販売・プロジェクト販売) |

| 北インド |

| 南インド |

| 西インド |

| 東部・北東インド |

| 製品タイプ別 | 蛇口 | |

| シャワーヘッド&システム | ||

| 浴槽 | ||

| その他の浴室用アクセサリー・金具 | ||

| 市場タイプ別 | 組織化 | |

| 非組織化 | ||

| 価格帯別 | エコノミー | |

| ミドルレンジ | ||

| プレミアム | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C | マルチブランドストア |

| 独占店舗 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B(直接販売・プロジェクト販売) | ||

| 地域別(インド) | 北インド | |

| 南インド | ||

| 西インド | ||

| 東部・北東インド | ||

レポートで回答される主要な質問

インドの浴室用金具市場の現在の規模と2031年の見通しは?

インドの浴室用金具市場規模は、2025年の114億9,000万USDから2026年には123億6,000万USDに増加し、2031年までに179億7,000万USDに達すると予測されており、2026年〜2031年にかけてCAGR 7.8%で成長します。

2026年のインドの浴室用金具市場で成長をリードしている製品カテゴリーはどれですか?

蛇口が36.45%で最大のシェアを保持し、浴槽およびスパ設備はウェルネス重視のリノベーションとホテル基準の普及に伴い、2031年にかけて7.34%で最も速く成長すると予測されています。

グリーンビルディングコードとBISスター評価はインドの浴室用金具の仕様をどのように形成していますか?

IGBCおよびGRIHAクレジットは測定可能な節水を評価し、BIS IS 17650は公共・商業建築物の仕様を標準化する低流量蛇口とシャワーにプロジェクトを向けるスター評価済み流量閾値を設定しています。

2026年のインドの浴室用金具においてより速く成長しているチャネルはどれですか?

B2Cは2025年に74.23%で最大のシェアを維持し、B2B販売は開発業者がホテル、オフィス、公共資産向けにバンドルされたコードコンプライアント スイートを固定するにつれ、2031年にかけてCAGR 8.72%で成長すると予測されています。

2031年にかけてインドの浴室用金具で最も強い勢いを示している地域はどこですか?

西インドが2025年収益の30.23%でシェアをリードし、南インドはベンガルール、チェンナイ、ハイデラバード、コーチのプレミアム住宅とホテルパイプラインを背景に、2031年にかけてCAGR 7.82%で成長をリードすると予測されています。

インドの浴室用金具市場のマージンに影響を与えるリスクは何ですか?

真鍮とメッキ化学品の変動性、電気メッキのコンプライアンスコスト、水効率要件が、価格転嫁が制約される場合にバリュー層のマージンを圧迫する可能性があります。

最終更新日: