インドのベビーケア製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

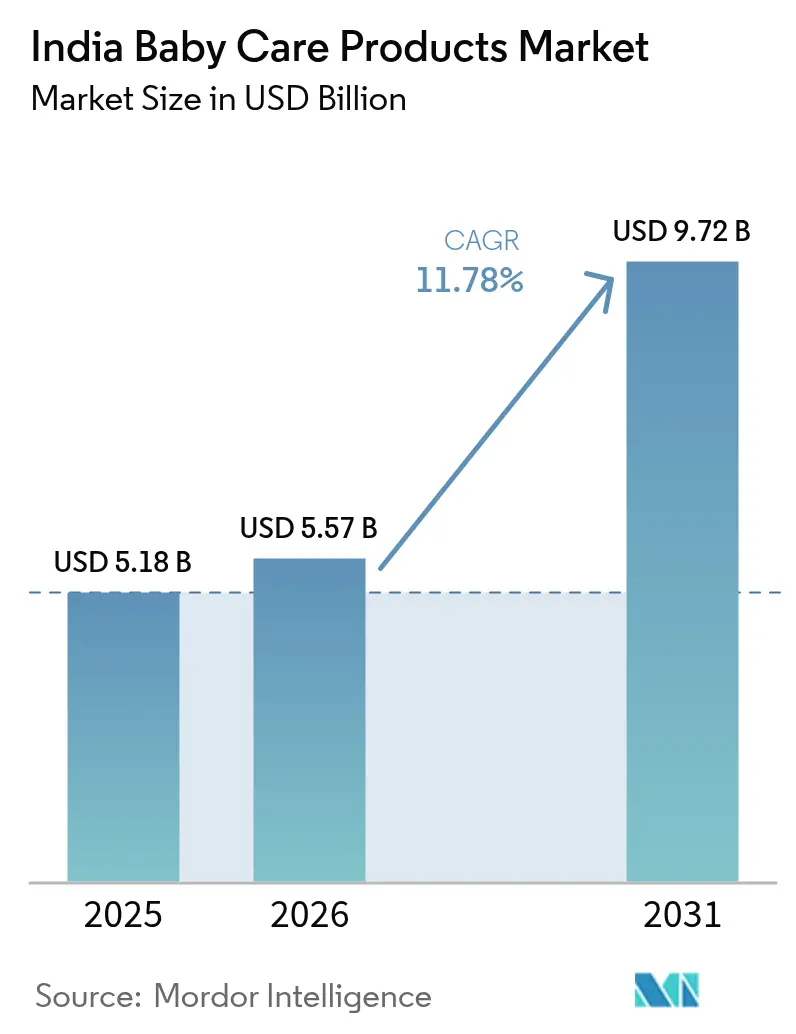

| 基準年の市場規模 (2025) | 5.18 十億米ドル |

| 市場規模 (2026) | 5.57 十億米ドル |

| 市場規模 (2031) | 9.72 十億米ドル |

| 成長率 (2026 - 2031) | 11.78% CAGR |

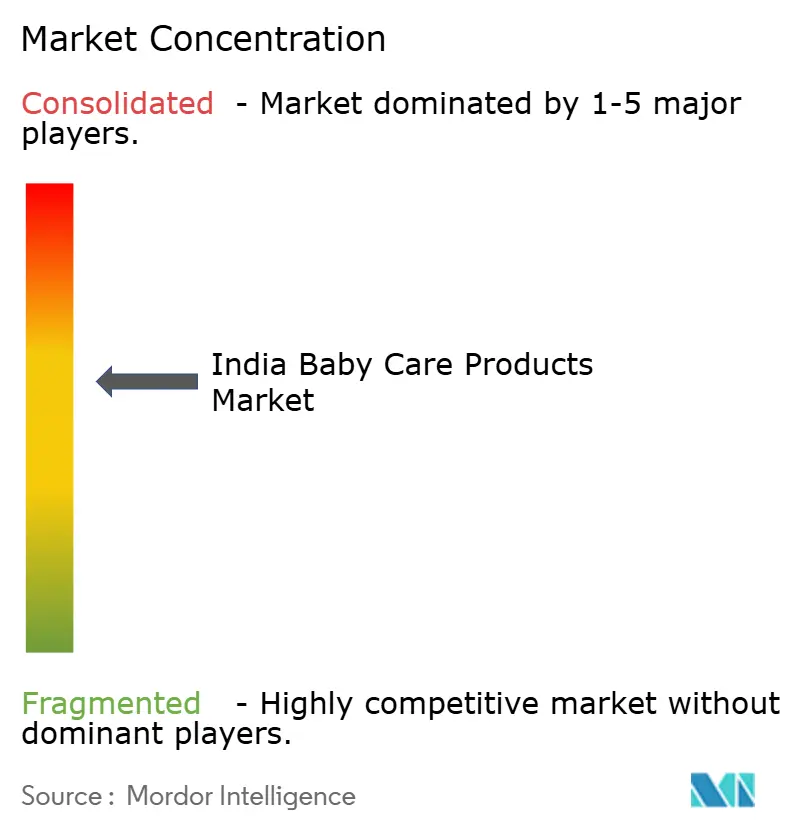

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのベビーケア製品市場分析

インドのベビーケア製品市場規模は2025年に51.8億USDと評価され、2026年には55.7億USDに達し、2026年〜2031年の予測期間中に年平均成長率(CAGR)11.78%を記録しながら、2031年までに97.2億USDに成長すると予測されています。この成長は主に、急速な都市化、年間約2,600万人という一貫して高い出生率、および可処分所得の増加によって牽引されています。これらの要因が、大都市圏だけでなく第2層・第3層都市においてもベビーケア製品の需要を押し上げています。さらに、デジタル普及率の向上、組織化された小売ネットワークの拡大、プレミアム製品への嗜好の高まりも市場成長に寄与しています。市場は製品タイプ別にセグメント化されており、栄養製品とスキンケア製品が顕著な成長を見せています。性質別では、オーガニック製品が人気を集め、従来型製品の優位性に挑戦しています。年齢層別では、乳児向け製品の需要が高まっているものの、幼児向け製品が依然として大きなシェアを維持しています。流通チャネルも進化しており、Eコマースプラットフォームがベビーケア製品への消費者アクセスを変革する上で重要な役割を果たしています。競争環境は中程度の激しさであり、多国籍企業と国内企業が価格戦略とイノベーションへの投資を通じて競い合っています。

主要レポートのポイント

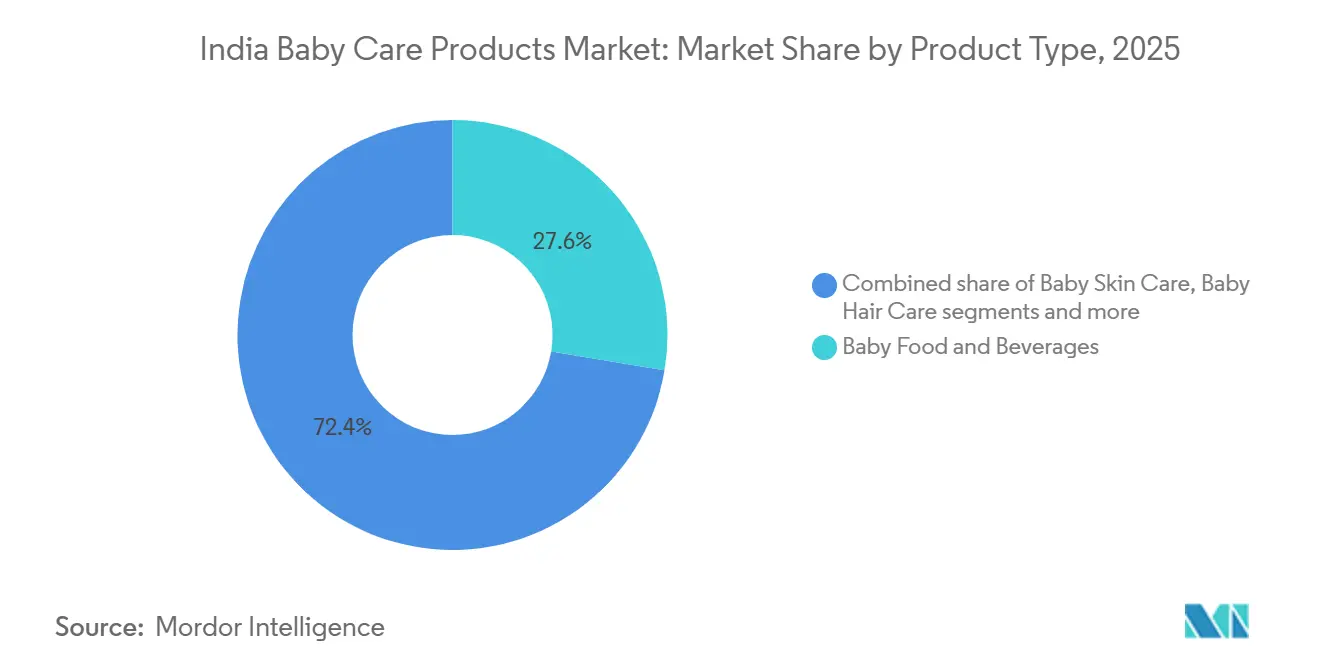

- 製品タイプ別では、ベビーフード・飲料が2025年のインドのベビーケア製品市場シェアの27.62%を占め、ベビースキンケアセグメントは2031年までにCAGR 12.59%で成長すると予測されています。

- 性質別では、合成/従来型製品が2025年のインドのベビーケア製品市場規模の77.08%を占めました。一方、ナチュラル/オーガニック製品は2031年までにCAGR 13.88%で成長すると予測されています。

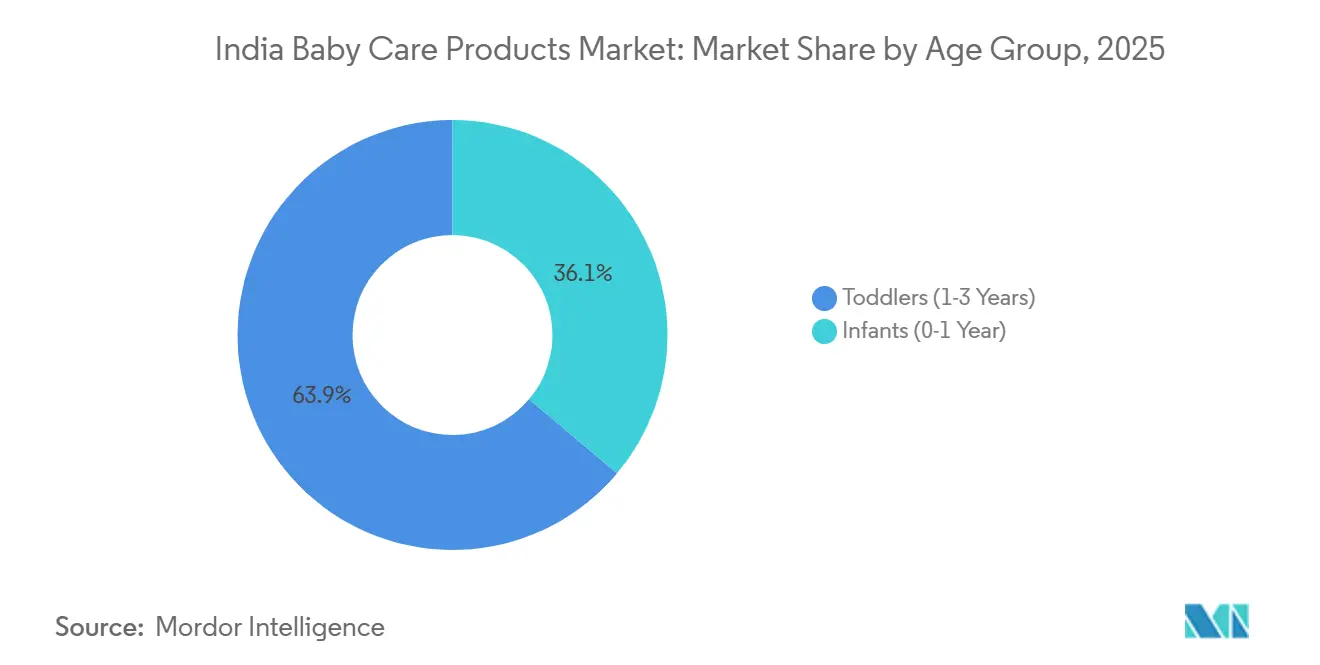

- 年齢層別では、幼児(1〜3歳)が2025年のインドのベビーケア製品市場規模の63.88%のシェアで首位を占めました。一方、乳児(0〜1歳)セグメントは2031年までにCAGR 12.66%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年に36.37%の売上シェアを占め、オンライン小売は2031年までに最速のCAGR 12.57%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのベビーケア製品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 乳幼児の健康と衛生に対する 意識の高まり | +2.1% | 全国規模、 大都市圏および第1層都市での早期効果 | 中期 (2〜4年) |

| オーガニックおよび化学物質不使用製品への シフト | +1.8% | 都市部インド、 第2層都市への拡大 | 長期 (4年以上) |

| 製品ラインナップにおける イノベーション | +1.6% | インドの気候と嗜好に合わせた ローカライズ対応 | 短期 (2年以内) |

| ベビーケア製品における 技術的進歩 | +1.3% | 大都市圏および 富裕層の都市部セグメント | 中期 (2〜4年) |

| 製品の安全性と認証に関する 意識の向上 | +1.4% | 全国規模、 規制遵守要件に牽引 | 中期 (2〜4年) |

| 国際ブランドおよびプレミアムブランドの 入手可能性の向上 | +1.2% | 小売インフラが発展しつつある 第1層・第2層都市 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

乳幼児の健康と衛生に対する意識の高まり

インドでは、パンデミック後の健康意識の高まりや小児科医の推奨を背景に、乳幼児の健康と衛生に関する意識が急速に高まっています。親たちは子どもの安全と快適さを確保するベビーケア製品の購入を優先しています。このトレンドは特に、プレミアム製品が購買決定に大きく影響する共働き世帯の都市部家族の間で顕著です。世界銀行によると、2024年時点でインドの人口の約25%が0〜14歳の年齢層に属しており、ベビーケア製品への安定した需要が確保されています [1]出典:世界銀行、「0〜14歳人口(総人口に占める割合)」、data.worldbank.org。ブランドは市場での差別化を図るために新製品を投入しています。例えば、2024年1月にPampers Indiaは更新版のPampers Premium Careおむつを発売し、インドで最も柔らかいおむつとして販売し、乳児の快適さを求める親をターゲットにしました。

オーガニックおよび化学物質不使用製品へのシフト

オーガニックおよび化学物質不使用製品への需要は、インドのベビーケア市場における重要なトレンドとして台頭しており、家計所得の上昇と、より安全でナチュラルな選択肢を求める消費者嗜好の変化によって牽引されています。IMFによると、インドの購買力平価ベースのGDPは2025年までに17.65兆USDに達すると予測されています [2]出典:国際通貨基金、「GDP、現在価格、購買力平価;十億国際ドル」、imf.org。この経済成長により、親たちは天然成分、マイルドな処方、子どもの総合的な健康を優先したプレミアムベビーケア製品への投資を促されています。このトレンドは特に、化学物質不使用でアーユルヴェーダにインスパイアされたソリューションを積極的に好むミレニアル世代の親の間で顕著であり、子どもにとってより健康的で安全だと考えられています。企業は伝統的な慣行と科学的進歩を融合させた革新的な製品発売でこの需要に応えています。例えば、2024年に発売されたHimalaya Baby Care ピュアカウギーレンジは、刺激の強い化学物質を含まず、皮膚バリアをサポートし、自然なマイクロバイオームを維持するよう処方されており、敏感肌や新生児に適しています。ナチュラル製品への嗜好は、親が品質・安全性・環境に優しい成分のためにプレミアムを支払う意欲を持つ、より広いプレミアム化トレンドとも一致しています。

製品の安全性と認証に関する意識の向上

製品の安全性と認証に関する意識は、親が子どものための製品を選ぶ際に透明性・信頼性・信用を優先するため、インドのベビーケア市場にますます影響を与えています。規制当局は消費者保護のための監視を強化しています。例えば、2023年に施行された食品安全基準(表示および表示)改正規則2022は、インド食品安全基準局(FSSAI)の義務付けにより、包装製品に砂糖・塩・脂肪含有量などの主要な栄養情報を太字で目立つように表示することを義務付けています [3]出典:インド食品安全基準局、「食品安全基準(乳幼児栄養食品)規則」、fssai.gov。この規制は、消費者が購入する製品について十分な情報に基づいた決定を下せるよう、明確でアクセスしやすい情報を提供することを目的としています。その結果、親たちは製品の安全性と品質を確認するための認証やQRコード認証を提供するブランドを選ぶ傾向が強まっています。これに応じて、企業はこれらの需要を満たすためにより安全なプレミアム製品を投入しています。例えば、2024年6月にLifelong Onlineはベビーケア市場に参入し、ウェアラブル搾乳器、滑り止めベビーバス、ベビーシート、ベビーカーなどの製品ラインを展開しました。これらの製品は、乳幼児向けの革新的で安全かつ信頼性の高いソリューションへの高まる重視を反映しており、子どものために使用する製品に機能性と安心感の両方を求める親の進化する嗜好に応えています。

ベビーケア製品における技術的進歩

技術的進歩はインドのベビーケア製品市場を再形成しており、企業は親のために製品の安全性・利便性・信頼性を高める革新的なソリューションを採用しています。例えば、Kimberly-Clarkはプネーのテクノロジーセンターに1,500万USDを投資し、AI対応の濡れアラートと温度インジケーターを搭載したスマートおむつを開発し、赤ちゃんの快適さを確保しながらリアルタイムモニタリングを提供しています。デジタルプラットフォームも高度なツールを活用してショッピング体験を向上させています。例えば、FirstCryはサブスクリプションモデルに予測アルゴリズムを使用して配送スケジュールを自動化し、月間750万人以上のユーザーに対応し、親の定期的なニーズ管理を簡素化しています。さらに、拡張現実(AR)技術により、親は購入前に製品のフィット感と機能性を視覚化でき、より十分な情報に基づいた意思決定が可能になっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い価格感度と偽造品の蔓延 | -1.8% | 全国規模、農村部および半都市部での深刻な影響 | 短期(2年以内) |

| ベビー化粧品に対する複雑な多機関規制承認 | -0.9% | 全国規模、すべての製造業者および輸入業者に影響 | 中期(2〜4年) |

| 化学物質残留に関する潜在的な健康上の懸念 | -1.2% | 全国規模、都市市場での監視強化 | 中期(2〜4年) |

| 半都市部/農村部での限られた認知度 | -1.4% | 農村インドおよび第3層以下の都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い価格感度と偽造品の蔓延

インド食品安全基準局(FSSAI)は2024年に12,000件以上の検査を通じて、10億インドルピー(1億2,000万USD)相当の偽造品および不正表示食品を押収しました。これは、認証ブランドのプレミアムを支払う意欲または能力のない価格意識の高い消費者によって牽引されたシャドーエコノミーの存在を浮き彫りにしています。偽造ベビーフォーミュラは、不十分な栄養プロファイルと潜在的な汚染により重大な健康リスクをもたらします。しかし、組織化された小売の普及が限られ、非公式な流通ネットワークが蔓延している農村部では、取締りの取り組みが依然として一貫していません。Eコマースプラットフォームも、販売者確認を義務付けるマーケットプレイスポリシーにもかかわらず、偽造品のリストが時折出現するため、サードパーティ販売者の監視に困難を抱えています。正規品と偽造品の価格差はしばしば50%を超え、不正取引への強い経済的インセンティブを生み出しています。これは特に、乳幼児用フォーミュラや薬用スキンケアなどの製品と比較してブランド差別化が明確でないおむつやウェットティッシュなどのカテゴリーで顕著です。

化学物質残留に関する潜在的な健康上の懸念

インド食品安全基準局(FSSAI)は、乳幼児栄養製品における鉛の汚染物質限界を0.01 mg/kg、アフラトキシンを0.05 μg/kgと設定しており、グローバルなベストプラクティスに準拠しています。しかし、施行は継続的なモニタリングではなく定期的なサンプリングに基づいているため、非準拠製品が消費者に届く機会が生じています。孤立した事例では、ヒ素や水銀などの重金属の存在、およびオーガニックベビーフードへの農薬残留が明らかになっています。これらの発見により、消費者擁護団体はより厳格な検査プロトコルと検査結果の公開を求めています。インド標準局はベビー化粧品におけるフタル酸エステルとパラベンの検査を義務付けており、これらは動物実験で内分泌かく乱との関連が示されている物質です。しかし、第三者認証の義務化がないため、製造業者は自己申告でコンプライアンスを宣言できます。この慣行は、特に独立した検査機関の試験で不一致が明らかになった場合に消費者の信頼を損ないます。さらに、非毒性処方を求める相当数の親層に牽引された「クリーンラベル」運動は、規制上のギャップと健康上の懸念の両方を浮き彫りにしています。このトレンドは、より高い透明性と第三者検証が製造業者にとって競争上の優位性となり得ることを示唆しています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:栄養分野のリーダーシップと皮膚科学的な上昇傾向

2025年、ベビーフード・飲料はインドのベビーケア製品市場の注目すべき27.62%のシェアを占め、重要な乳幼児期における乳幼児栄養への高まる重視を示しています。このセグメントには、乳幼児用フォーミュラ、シリアル、ジュース、強化飲料が含まれており、健康的な成長と免疫をサポートするための必須栄養素がますます強化されています。都市部の親は、利便性と安全性の両方を提供する使いやすく臨床的に検証された製品を強く好みます。国内外のブランドは、現代の消費者の進化するニーズに合わせて、年齢別処方とユーザーフレンドリーなパッケージを導入することで対応しています。

ベビースキンケアセグメントは市場で最も急成長しているカテゴリーであり、2031年までにCAGR 12.59%が予測されています。この成長は、乳幼児の肌の敏感さと製品安全性の重要性に対する意識の高まりによって牽引されています。親たちはデリケートな赤ちゃんの肌専用に処方されたローション、クリーム、オイル、マイルドなクレンザーをますます選ぶようになっています。企業は、湿度の高い沿岸地域から乾燥した内陸地域まで、インドの多様な気候に合わせた製品を適応させ、より良い保護と快適さを確保しています。低アレルギー性および皮膚科学的にテスト済みという主張は、購買決定に影響を与える重要な要素となっています。さらに、天然・オーガニック成分の使用は、子どもの安全と優しいケアを優先する親の間で支持を集めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:オーガニックの勢いが従来型の規模に挑戦

2025年、合成/従来型製品がインドのベビーケア製品市場を支配し、総売上の77.08%を占めました。その広範な人気は、特に農村部および第3層都市における手頃な価格、入手のしやすさ、強いブランド認知度に起因しています。強固な流通ネットワークと競争力のある価格設定により、これらの製品は価格に敏感な家庭にもアクセス可能です。さらに、積極的なマーケティング戦略と小売業者へのインセンティブがその市場ポジションをさらに強化しています。オーガニック代替品からの競争が高まっているにもかかわらず、従来型製品は低コストで一貫した品質を提供することで消費者を引き付け続けています。

一方、ナチュラル/オーガニック処方は急速な成長を遂げており、2031年までにCAGR 13.88%が予測され、市場全体の成長率を上回っています。現代の親はますます安全性と健康を優先し、より高い価格帯であっても植物由来またはアーユルヴェーダにインスパイアされた成分で作られた製品を選んでいます。このセグメントには、主に都市部および富裕層の消費者をターゲットとしたベビーローション、オイル、ウェットティッシュ、クリームが含まれています。BISオーガニックラベルなどの認証は、信頼性を確立し製品の真正性を確保する上で重要な役割を果たしています。化学物質不使用で環境に優しい代替品への意識が高まるにつれ、ナチュラル・オーガニック製品はインドのベビーケア市場におけるイノベーションとプレミアム化の重要な推進力となっています。

年齢層別:幼児優位の中での乳児の急増

2025年、1〜3歳の幼児がインドのベビーケア製品市場の総売上の63.88%を占め、このセグメントが最大の貢献者となっています。この優位性は、おむつ、シリアル、トイレタリーなどの必需品の長期的かつ継続的な使用に起因しています。親は幼児製品の長期的な必要性から、より多くの投資をする傾向があります。このセグメントは特に都市部および半都市部で好調であり、利便性、ブランド認知度、製品への親しみやすさなどの要因が購買決定に大きく影響しています。さらに、強化食品やマイルドなスキンケア処方など幼児専用製品のイノベーションが、この年齢層の市場リーダーシップを強化しています。

乳児セグメント(0〜12ヶ月)は2031年までにCAGR 12.66%で成長すると予測されており、幼児セグメントの成長を上回る最も急成長しているカテゴリーとなっています。都市部の親はますます、専用おむつや皮膚科学的にテスト済みのベビーケアソリューションを含むプレミアム乳幼児製品への投資を増やしています。乳幼児の健康と安全に対する意識の高まりが、高品質で化学物質不使用の製品への需要を牽引しています。さらに、スマートベビーモニターやオーガニック処方などのテクノロジー対応製品が支持を集めています。このトレンドは、重要な生後1年間における最適なケアへの高まる注目を示しており、乳幼児セグメントを将来の市場成長の主要な推進力として位置付けています。

流通チャネル別:デジタルコマースがアクセスを再構成

2025年、スーパーマーケットおよびハイパーマーケットがベビーケア製品販売の最大シェアを占め、市場の36.37%を代表しました。これらの店舗は、おむつ、ベビーフード、ウェットティッシュ、スキンケアなど幅広い製品を一か所で提供できることから、都市部の買い物客に特に人気があります。親はこれらの店舗を、ショッピングを簡素化しコストを削減する利便性、信頼性、頻繁な店内プロモーションのために評価しています。有名ブランドの入手可能性と魅力的な割引がさらにその魅力を高めており、特に第1層・第2層都市でスーパーマーケットおよびハイパーマーケットをベビーケア産業における重要な流通チャネルとして確立しています。

オンライン小売は最も急成長している流通チャネルとして台頭しており、すべてのチャネルの中で最高となるCAGR 12.57%が予測されています。Eコマースプラットフォームは比類のない利便性を提供し、親がプレミアムや輸入ブランドを含む多様な製品にアクセスしながら自宅から買い物できるようにしています。パーソナライズされたレコメンデーションや簡単な支払いオプションなどの機能がオンラインショッピング体験を向上させています。インド全土でのインターネット接続とスマートフォンの普及率の向上がこのトレンドを牽引しており、特に都市部でオンライン小売をベビーケア市場における将来の成長の重要な推進力として位置付けています。

地理的分析

インドのベビーケア製品セクターでは、都市部および第1層都市が人口に占める割合は小さいにもかかわらず、市場価値の不均衡に高いシェアを占めています。このトレンドは主に、プレミアム・オーガニック・テクノロジー対応のベビーケアソリューションへの投資意欲が高い共働き世帯の増加によって牽引されています。これらの都市での需要は2031年まで堅調に推移すると予測されています。小売業者は体験型店舗コンセプトを導入することで顧客エンゲージメントを強化しており、親が購入前にスマートベビーデバイスやサステナブル製品を体験できるようにしています。このアプローチは、デジタルに精通した品質意識の高い消費者の嗜好とよく一致しています。

第2層・第3層都市は、強い予測CAGRに支えられ、ベビーケア製品の最も急成長している市場として台頭しています。この成長を牽引する主要因には、組織化された小売フォーマットの急速な拡大と着実に上昇する家計所得が含まれます。FirstCryなどの企業は、ブランド製品への増大する需要を満たすために2028年までにこれらの都市に数百店舗を開設する計画を持ち、実店舗の展開を加速させています。さらに、ブランドは北部の寒冷地向けのリッチなクリームや湿度の高い沿岸地域向けの抗真菌パウダーの開発など、地域のニーズに対応するために製品処方をローカライズしています。これらの戦略により、ブランドは地域の要件をより適切に満たし、小規模な都市部での成長ポテンシャルを解放できるようになっています。

農村市場は、高い価格感度と伝統的な家庭内ケア慣行への継続的な依存により、成長が遅れています。しかし、商業的なベビーケア製品に対する認知度は、政府の健康プログラムや地域のマイクロインフルエンサーによるアウトリーチ活動を含む草の根教育イニシアチブに支えられ、徐々に改善しています。農村部での需要は、栄養補助食品や衛生関連製品などの必需品カテゴリーで最も強くなっています。Daburなどの企業はアーユルヴェーダの伝統と広範な農村流通ネットワークを活用して市場浸透を深めています。一方、多国籍ブランドは地域の自助グループと協力して信頼性を構築し、農村インドでの存在感を拡大しています。

競争環境

インドのベビーケア製品市場は中程度に集中しており、大手多国籍企業と急成長する国内ブランドの間で競争が生じています。Nestlé、Unilever、Procter & Gambleなどの国際企業は、グローバルな研究開発能力、確立されたブランドエクイティ、広範なサプライネットワークを活用して市場ポジションを維持しています。一方、Dabur、Patanjali、Honasa Consumer、ITCなどのインド企業は、地域の消費者行動、伝統的な嗜好、ローカライズされた流通ネットワークへの深い理解を活用して競争力を維持しています。市場全体で、ブランド戦略は積極的な価格設定から信頼性主導の成長へとシフトしており、製品の真正性、安全認証、テクノロジーベースの差別化に焦点が当てられています。

企業がポートフォリオを拡大し専門セグメントに参入することを目指す中、合併・買収・戦略的協業が市場をますます形成しています。例えば、2024年のITCによるMother Sparshの買収は、ナチュラルで毒素不使用のベビーケアセグメントにおけるポジションを強化しました。同様に、Patanjaliのホーム・パーソナルケアセグメントへの110億インドルピーの投資は、組織化された小売チャネルで多国籍ブランドと競争するという野心を示しました。さらに、Doms Industriesによるおむつ製造施設の買収は、社内製造能力の強化とコスト効率の達成に向けた広範なトレンドを反映しています。これらの動向は、競争優位性を獲得するためのスケール、垂直統合、ニッチな専門知識の重要性の高まりを示しています。

製品イノベーションは成長の主要な推進力であり続けており、企業は研究により多くのリソースを割り当て、市場投入戦略を加速させています。注目すべき例としては、Kimberly-ClarkによるAI対応スマートおむつの導入や、Emamiによる進化する消費者需要に応えるためのCreme21レンジの迅速な発売が挙げられます。ブランドエクイティを保護するために、企業はトレーサビリティと偽造防止措置を採用して消費者の信頼を高めています。さらに、現代の親がデジタルと実店舗の両プラットフォームにわたって一貫した価格・プロモーション・ブランド体験を求めるため、オムニチャネル小売戦略がますます重要になっています。これらのチャネルにわたる統合されたエンゲージメントは、市場での成功の重要な要素として台頭しています。

インドのベビーケア製品産業リーダー

Nestlé SA

Kenvue Inc.

Procter & Gamble Company

Unilever PLC

Danone SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:新たに立ち上げられたベビーケアブランドCuteStoryは、家族向けにより安全で優しく、より楽しいベビーケアソリューションを提供することを目指しています。同ブランドは、皮膚科学的にテスト済みで、パラベンや硫酸塩などの刺激の強い化学物質を含まず、新生児から10歳までの子どもに適したマイルドで信頼性の高い処方に注力しています。過度に医療的な製品と過度に装飾的なベビーケア製品の間のギャップを埋めることを目指しています。

- 2025年1月:Popees Baby Careはケーララ州に84店舗目をオープンし、顧客へのプレミアム製品とパーソナライズされたサービスの提供を強調しています。この拡大は、顧客体験の向上と地域でのプレゼンス強化に対するブランドの取り組みを示しています。

- 2025年1月:Panacea Biotecの完全子会社であるPanacea Biotec Pharmaが、「NikoMom」ブランド名でベビーおむつとウェットティッシュを発売しました。この発売は同社のベビーケア市場への参入を意味します。

- 2024年10月:Nestle Indiaは、精製糖を除いたCerelacベビーフードラインの14種類の新バリアントを導入する計画を発表しました。このイニシアチブは、現在のCerelac製品への添加糖に関するグローバルな懸念に対処することを目的としています。

インドのベビーケア製品市場レポートの範囲

ベビーケア製品とは、乳幼児または子どもに使用することを目的とした製品として定義できます。

インドのベビーケア製品市場は、タイプおよび流通チャネル別にセグメント化されています。タイプ別では、ベビースキンケア、ベビーヘアケア、ベビートイレタリー、ベビーフード・飲料にセグメント化されています。流通チャネル別では、調査対象市場はハイパーマーケット/スーパーマーケット、薬局/ドラッグストア、コンビニエンスストア、オンライン小売、その他の流通チャネルにセグメント化されています。

市場規模の算定は、上記すべてのセグメントについてUSDの金額ベースで行われています。

| ベビースキンケア | |

| ベビーヘアケア | |

| ベビートイレタリー | バス・フレグランス |

| おむつ・ウェットティッシュ | |

| ベビーフード・飲料 |

| オーガニック/ナチュラル |

| 従来型/合成 |

| 乳児(0〜1歳) |

| 幼児(1〜3歳) |

| スーパーマーケット/ハイパーマーケット |

| 薬局/ドラッグストア |

| オンライン小売店 |

| その他の流通チャネル |

| 製品タイプ別 | ベビースキンケア | |

| ベビーヘアケア | ||

| ベビートイレタリー | バス・フレグランス | |

| おむつ・ウェットティッシュ | ||

| ベビーフード・飲料 | ||

| 性質別 | オーガニック/ナチュラル | |

| 従来型/合成 | ||

| 年齢層別 | 乳児(0〜1歳) | |

| 幼児(1〜3歳) | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 薬局/ドラッグストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

レポートで回答される主要な質問

インドのベビーケア製品市場の現在の価値はいくらですか?

インドのベビーケア製品市場規模は2026年に55.7億USDです。

インドのベビーケアにおけるオンラインチャネルはどのくらいの速さで成長していますか?

オンライン小売売上はすべてのチャネルの中で最速となるCAGR 12.47%で2031年まで成長しています。

どの製品セグメントが最も急速に拡大していますか?

ベビースキンケアは最も急成長しているセグメントであり、2031年までにCAGR 12.59%が予測されています。

なぜオーガニック/ナチュラルのベビー製品がインドで人気を集めているのですか?

都市部の親は化学物質不使用の処方を安全性と結びつけており、BIS認証が真正性を保証することで、オーガニック製品のCAGR 13.88%を牽引しています。

最終更新日: