乳幼児口腔ケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.4 十億米ドル |

| 市場規模 (2031) | 1.68 十億米ドル |

| 成長率 (2026 - 2031) | 3.67% CAGR |

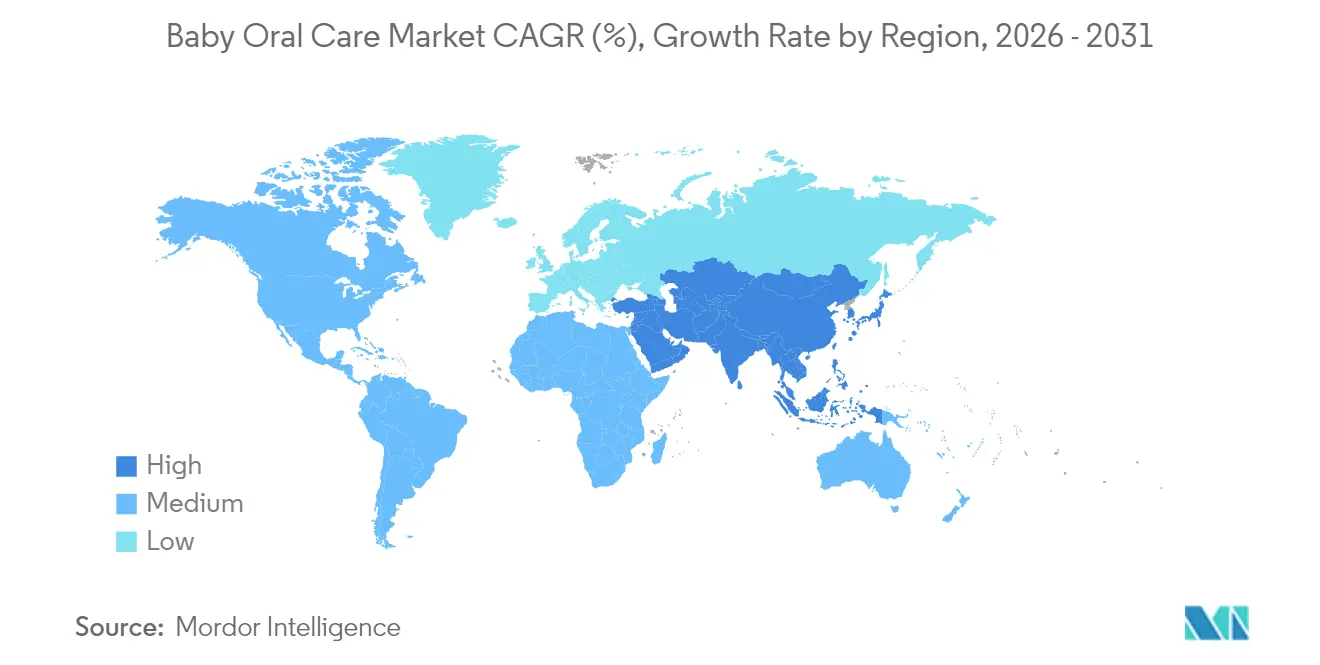

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳幼児口腔ケア市場分析

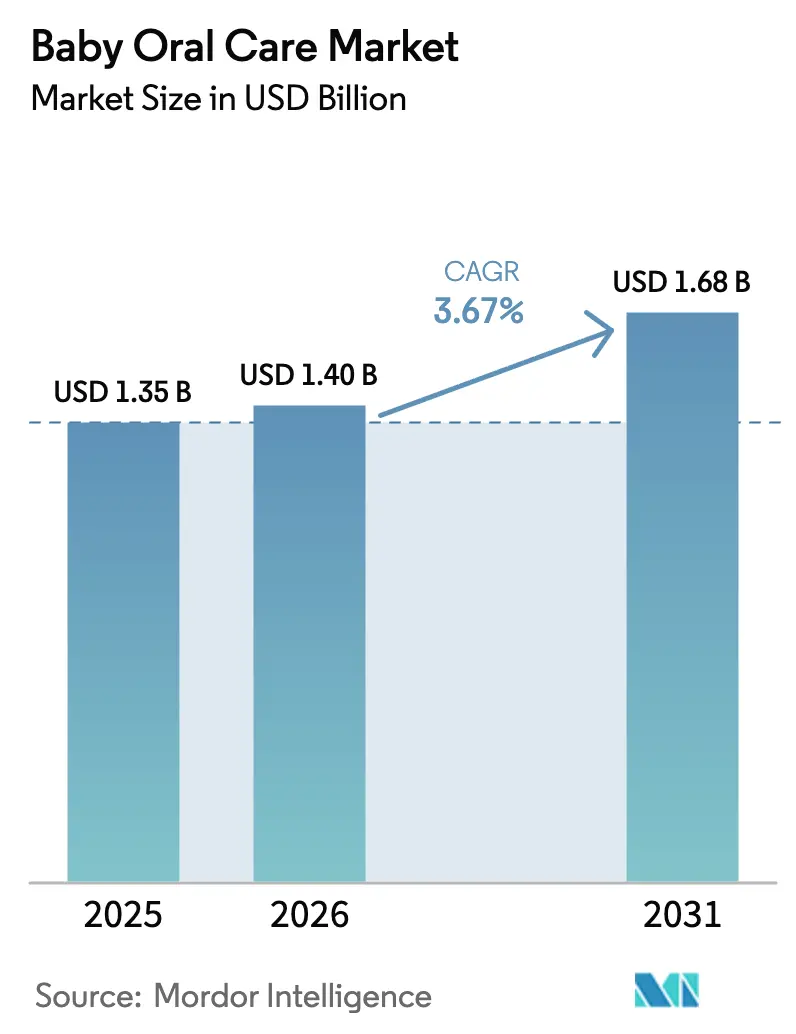

乳幼児口腔ケア市場は、2025年の13億5,000万USDから2026年には14億USDへと成長し、2026年〜2031年にかけてCAGR3.67%で2031年までに16億8,000万USDに達すると予測されています。疾病管理予防センター(Centers for Disease Control and Prevention)が2024年に報告した、2〜5歳の米国の子どもの11%が乳歯に未治療の虫歯を抱えているというデータが示すとおり、保護者は乳幼児期う蝕(早期小児う蝕)の予防に向けて早期から行動するようになっています [1]出典:疾病管理予防センター(Centers for Disease Control and Prevention)、「口腔健康サーベイランスレポート」、cdc.gov。政府が資金提供するフッ化物ワニスプログラム、ソーシャルメディアにおける小児歯科医の指導の広範な普及、そしてEコマースチャネルの拡大が、乳幼児向けの専用歯ブラシ、歯磨き粉、ウェットワイプへの需要を後押ししています。素材の革新もまた成長の触媒となっています。現在最大のシェアを持つのはBPAフリープラスチックですが、ミレニアル世代およびZ世代の保護者が持続可能な製品を好む傾向を背景に、生分解性バイオプラスチックは二桁成長の軌道に乗っています。地域別では、アジア太平洋地域がこのカテゴリーの中心を占める一方、中東地域は高い出生率、プレミアム小売の拡大、可処分所得の上昇を背景に、最も急速な売上増加を記録しています。

主要レポートのポイント

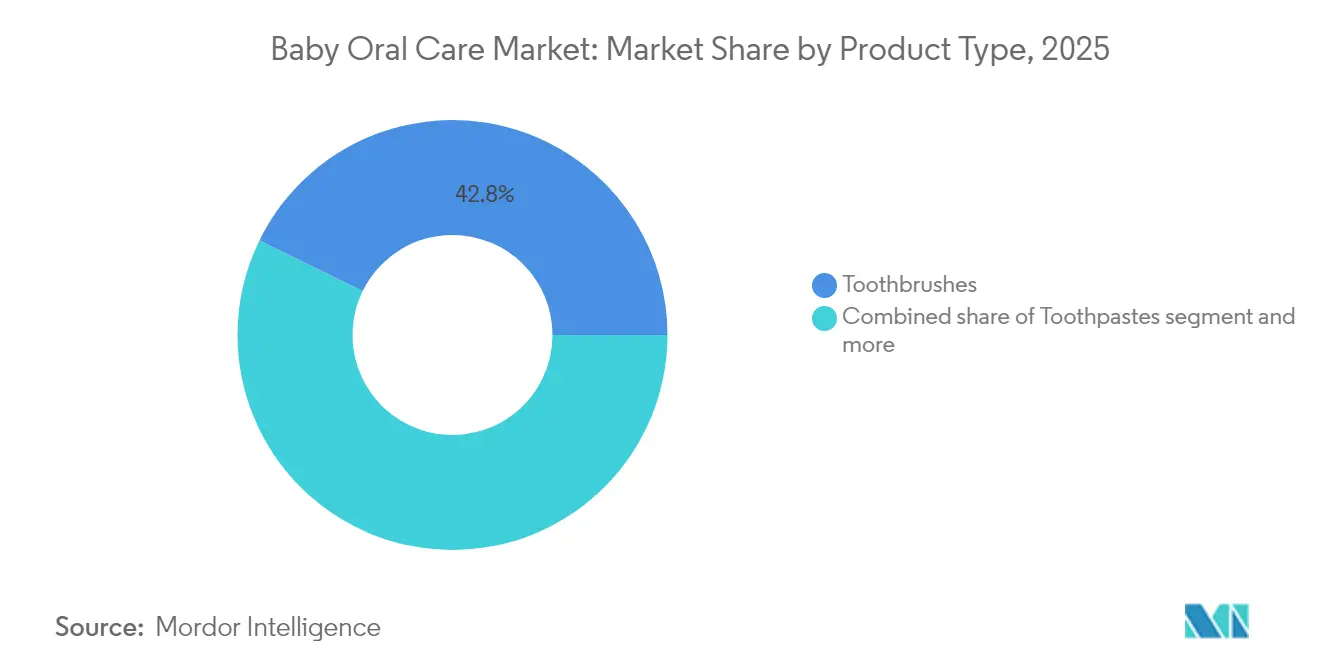

- 製品タイプ別では、歯ブラシが2025年の乳幼児口腔ケア市場シェアの42.75%を占めてトップとなり、シリコーン製フィンガーブラシは2031年にかけてCAGR10.67%で成長する見込みです。

- 年齢層別では、1〜2歳が2025年に34.35%のシェアで最大となり、0〜6ヶ月のコホートは2026年〜2031年にかけてCAGR9.56%で拡大する見通しです。

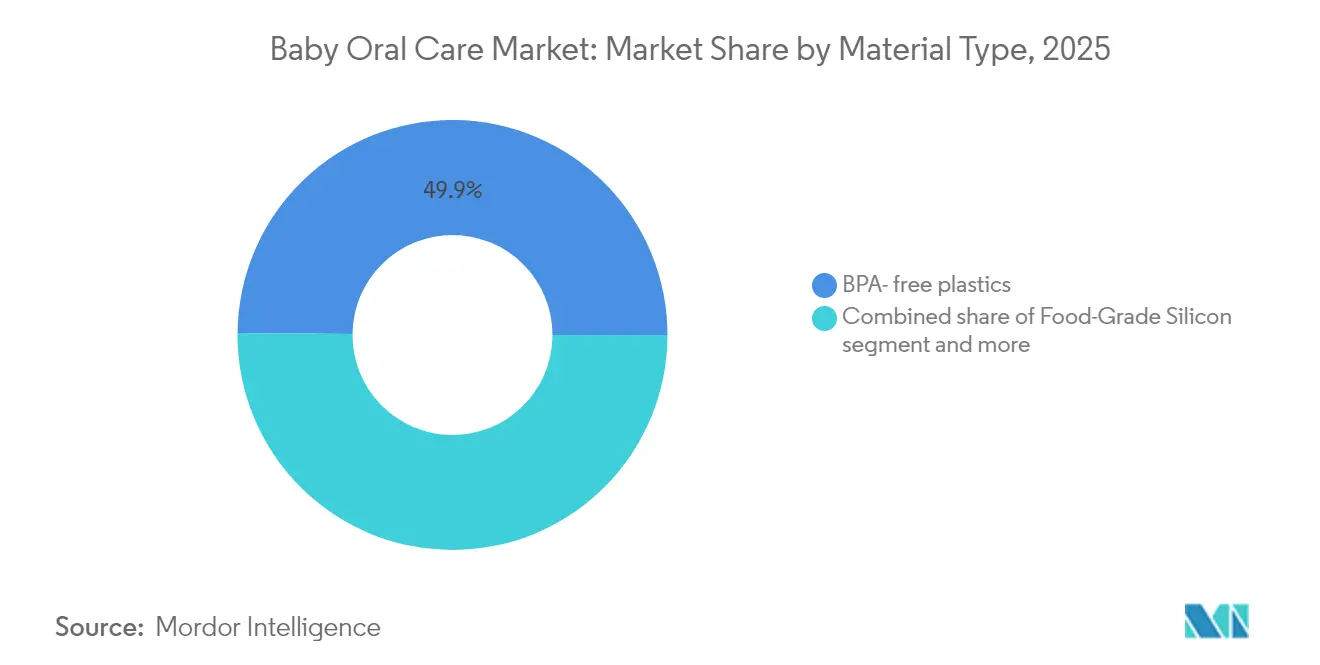

- 素材別では、BPAフリープラスチックが2025年に49.85%のシェアを保持していますが、生分解性バイオプラスチックは2031年にかけてCAGR12.25%で進展すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に38.10%のシェアを占め、オンライン小売はCAGR13.11%で上昇する見込みです。

- 地域別では、アジア太平洋地域が2025年のシェアの40.05%を占め、中東・アフリカ地域は2026年〜2031年の間にCAGR9.37%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル乳幼児口腔ケア市場のトレンドと洞察

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 乳幼児期う蝕の増加が予防的口腔ケア製品の購入を促進 | +1.0% | 中東およびアジア太平洋地域でより高い影響を持つグローバル | 中期(2〜4年) |

| 途上国における出生率の上昇 | +0.8% | アジア太平洋地域、中東・アフリカ、南米 | 長期(4年以上) |

| 保護者による歯肉マッサージ用シリコーン製フィンガーブラシへの優先 | +0.7% | 北米、欧州、およびアジア太平洋地域の都市部 | 短期(2年以内) |

| 革新的かつ天然由来製品の発売 | +0.6% | 北米および欧州でより高い採用率を持つグローバル | 中期(2〜4年) |

| 政府のフッ化物ワニスプログラムによる乳幼児用歯磨き粉の普及促進 | +0.5% | 北米および欧州 | 中期(2〜4年) |

| ソーシャルメディアインフルエンサーマーケティングに統合された小児歯科医の推奨 | +0.4% | ソーシャルメディア普及率の高い地域でより高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳幼児期う蝕の増加が予防的口腔ケア製品の購入を促進

乳幼児期う蝕の有病率は世界中で上昇しています。この憂慮すべき状況は、保護者が子どもの発達のより早い段階で予防的口腔ケア製品に投資するよう促しており、米国小児歯科学会(American Academy of Pediatric Dentistry)の2024年ポリシー更新では、生後12ヶ月までに歯科ホームを確立することが強調されています [2]出典:米国小児歯科学会(American Academy of Pediatric Dentistry)、「早期小児口腔健康に関するポリシー」、aapd.org。虫歯治療の経済的負担は、幼い子どもの場合に全身麻酔下での高額な処置を必要とすることが多く、特に小児歯科治療へのアクセスが限られた地域において、予防製品の強力な価値提案を生み出しています。メーカーはこれに対応し、適切なフッ化物濃度を持つ年齢別製剤を開発し、正しい使用方法を案内する教育的要素を包装に組み込むことで、購買決定を任意から必須へと転換させています。米国国立歯科・頭蓋顔面研究所(National Institute of Dental and Craniofacial Research)の2024年研究では、虫歯が米国の子どもの約46%に影響を与えていることが強調されており、予防的介入の緊急性が示されています。

保護者による歯肉マッサージ用シリコーン製フィンガーブラシへの優先

シリコーン製フィンガーブラシは、特に0〜6ヶ月の年齢層の乳幼児において急速に普及しており、口腔清潔と歯生えの痛みの緩和という二重の目的を果たしています。このカテゴリーにおける素材の革新は加速しており、SmilyMiaのようなメーカーが食品グレードシリコーンを使用した、BPAフリー、フタル酸フリー、ラテックスフリーのバリアントを開発し、化学物質への暴露に関する保護者の懸念に対応しています。小児歯科医は早期口腔衛生ルーティンへのこれらの製品の使用をますます推奨するようになっており、ソフトシリコーン製フィンガーブラシを開発した小児歯科医のアシュリー・ラーマン(Ashley Lerman)博士は、乳幼児期から良い習慣を確立することで将来の歯科的問題を予防するこれらの製品の役割を強調しています。これらのブラシの人間工学的なデザインはまた、清掃プロセス中により高いコントロールと快適さを提供するため、介護者のコンプライアンスを高め、テクスチャー加工された表面は効果的なプラーク除去および歯肉刺激を提供します。

政府のフッ化物ワニスプログラムによる乳幼児用歯磨き粉の普及促進

政府が後援するフッ化物ワニスプログラムは、虫歯予防および早期歯科ケアにおけるフッ化物の役割への認識を高めています。米国歯科医師会(American Dental Association)の健康政策研究所(Health Policy Institute)によると、2024年時点で0〜18歳の子どもの53%が民間の歯科給付を受けており、38%がメディケイド(Medicaid)またはCHIPによる補償を受けています。これにより家庭でのフッ化物製品への需要が高まっています。ただし、2025年5月にFDAが子ども向けの経口フッ化物サプリメントの撤回を計画していることで、代替品への嗜好が変わる可能性があります。メーカーは2024年のフッ化物投与量研究で安全な選択肢として特定されたハイドロキシアパタイトベースの歯磨き粉などの革新で対応しています。2024年10月に更新されたマサチューセッツ州妊娠・乳幼児期口腔健康実践ガイドライン(Massachusetts Oral Health Practice Guidelines for Pregnancy and Early Childhood)は、医療提供者と保護者の間の効果的な口腔衛生ルーティンの確立における連携ケアの重要性をさらに強調しています。

途上国における出生率の上昇

途上国では、人口の持続的な増加が乳幼児口腔ケア製品の市場を拡大しており、サハラ以南のアフリカ、アジア太平洋地域、ラテンアメリカなどの地域では出生率が高い水準にあります。インドやナイジェリアのような、中間所得層が拡大し出生率が高い国々は、重要な機会を提供しています。世界保健機関(World Health Organization)の取り組みは、乳幼児口腔ケアへの認識を高め、市場の成長と教育を牽引しています。現代的な小売インフラの整備が製品へのアクセスとブランド認知度を向上させており、政府の保健プログラムが母子保健を支援しています。しかし、これらの促進要因の十分な影響は、経済成長と医療優先事項の転換に依存しているため、実現には時間を要します。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| フッ化物毒性に関する保護者の誤解による歯磨き粉普及の妨げ | -0.6% | 反フッ化物運動が活発な地域でより高い影響を持つグローバル | 中期(2〜4年) |

| ハイパーマーケットにおけるプライベートブランドからの激しい価格競争 | -0.4% | 欧州および北米 | 短期(2年以内) |

| 甘味料および香料に関する規制審査による認可の遅れ | -0.3% | 北米および欧州 | 中期(2〜4年) |

| 標準化されたガイドラインの欠如 | -0.3% | 新興市場でより高い影響を持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フッ化物毒性に関する保護者の誤解による歯磨き粉普及の妨げ

フッ化物の安全性に関する保護者の誤解が、乳幼児向けフッ化物含有歯磨き粉の普及を妨げています。2025年のColgate-Palmoliveに対する訴訟などの継続中の法的課題がこの問題を浮き彫りにしています。同訴訟は、Colgate-Palmoliveが子ども用歯磨き粉におけるフッ化物の安全性について消費者を誤解させていると主張しています。混乱をさらに深めているのは、FDAが2025年5月に子ども向けの経口フッ化物製品の撤回を決定したことです。これに対応して、メーカーはフッ化物フリーの代替品を作成し、より明確な投与指示を提供しています。しかし、特に反フッ化物感情が強い地域では、消費者への教育は依然として困難な課題です。業界がオープンなコミュニケーションと製品の革新を通じて消費者の信頼回復に努め、規制当局が子どもにとって安全なフッ化物ガイドラインの明確化を目指す中、これらの課題は中期的な影響を及ぼすと見られています。

ハイパーマーケットにおけるプライベートブランドからの激しい価格競争

ハイパーマーケットのプライベートブランドは、規模の経済と直接的な消費者関係を活用することで、乳幼児口腔ケア市場における価格圧力を高めています。このトレンドは欧州および北米で顕著であり、小売業者は口腔ケア製品を含むプライベートブランドのポートフォリオを拡大しています。特に中間市場セグメントのブランドメーカーはマージンの圧縮に直面しており、革新に投資するか市場シェアを失うリスクを負うかの選択を迫られています。価格感応度は、差別化が難しい基本的な歯ブラシや歯磨き粉において最も高くなっています。プレミアムブランドは、高価格を正当化するために臨床的な検証、年齢別機能、および持続可能な素材を強調していますが、成功の度合いは地域によって異なります。ブランドメーカーは戦略を適応させ、プライベートブランドの成長に対抗してマージンを維持するために直接消費者向けチャネルの開拓を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シリコーン製フィンガーブラシが乳幼児口腔ケアを再定義

歯ブラシセグメントは2025年に42.75%の支配的な市場シェアを占め、乳幼児口腔ケアルーティンの基本的なツールとしての地位を反映しています。このカテゴリーの中で、シリコーン製フィンガーブラシは最も急速に成長するサブセグメントとして台頭しており、2026年〜2031年にかけてCAGR10.67%が見込まれています。これは、乳幼児に対して口腔清潔と歯生えの痛みの緩和の両方を提供するその汎用性によるものです。電動トレーニングブラシは2〜3歳の年齢層において支持を集めており、音楽タイマーやキャラクターデザインなどの機能が幼児のコンプライアンスを高めています。

歯磨き粉セグメントでは、フッ化物摂取に関する保護者の懸念に対応する形で、特に0〜6ヶ月の年齢層向けにフッ化物フリー製剤へのシフトが見られます。オーラルワイプおよびガムマッサージャーは小規模ながらも成長中のセグメントを構成しており、外出時の使用や従来のブラッシングルーティンの補完製品として特に人気があります。製品全体の状況は、特定の発達段階と口腔健康ニーズに合わせたより専門化されたソリューションへと進化しており、複数の懸念を同時に解決する多機能デザインへの関心が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:早期介入が0〜6ヶ月の成長を牽引

1〜2歳の年齢層は2025年に34.35%で最大の市場シェアを保持しており、ほとんどの乳歯が萌出し、体系的な口腔衛生ルーティンが確立される重要な時期を代表しています。しかし、0〜6ヶ月のセグメントは2026年〜2031年にかけてCAGR9.56%で最も急速な成長を経験しており、口腔健康における早期介入へのパラダイムシフトを反映しています。このトレンドは米国小児歯科学会(American Academy of Pediatric Dentistry)の2024年ポリシー更新によって支持されており、生後12ヶ月までに歯科ホームを確立し、最初の歯が萌出した時点から口腔衛生の実践を開始することが強調されています。この最も年齢の低いセグメント向けの製品は、穏やかな清潔と歯肉ケアに焦点を当てており、シリコーン製フィンガーブラシとオーラルワイプがカテゴリーを主導しています。

6〜12ヶ月のセグメントは、乳歯の萌出に伴って歯肉ケアから歯ブラシへの移行期を意味し、柔らかい毛と人間工学的なハンドルを特徴とする製品が主流です。2〜3歳の年齢層では、遊び心あるデザイン、タイマー、インタラクティブな機能に支えられた自立したブラッシング習慣の確立が焦点となっています。2024年10月に更新されたマサチューセッツ州口腔健康実践ガイドライン(Massachusetts Oral Health Practice Guidelines)は、年齢に適した口腔ケア製品の必要性を強調しています。年齢ベースのセグメンテーションは、最初の3年間における口腔健康ニーズの急速な変化を反映しており、各段階に専用の製品が求められています。

素材タイプ別:生分解性バイオプラスチックが持続可能性シフトをリード

BPAフリープラスチックは2025年に49.85%のシェアで乳幼児口腔ケア市場を支配しており、乳幼児の口に入る製品における化学物質暴露への消費者懸念に対する業界の対応を反映しています。しかし、生分解性バイオプラスチックは2026年〜2031年にかけてCAGR12.25%という最も急速に成長する素材カテゴリーとして台頭しており、ミレニアル世代およびZ世代の保護者の環境意識の高まりによって牽引されています。このシフトは素材科学の革新によって支えられており、Biobrusのような企業が木材チップとひまし油ベースのナイロン毛を使用した、94%生分解可能な子ども用歯ブラシを開発しています。

食品グレードシリコーンは、その柔軟性、耐久性、低アレルギー性から高く評価されており、特に0〜6ヶ月の年齢層向け製品において重要な役割を果たしています。素材の安全性に対する保護者の懸念を和らげるため、メーカーはマーケティングでFDA認可やBPAフリーなどの認証を前面に押し出しています。セクターは素材革新の急増を目撃しており、環境に優しいだけでなく高いパフォーマンスを約束する新たな生分解性素材の探求に注力しています。さらに、安全で持続可能な乳幼児製品への需要の高まりが、メーカーを先端の研究開発への投資へと駆り立てています。このトレンドは、環境に配慮した非毒性素材に対する消費者の嗜好の高まりと一致しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン小売が従来の販売モデルを破壊

スーパーマーケットおよびハイパーマーケットは2025年に38.10%で最大の市場シェアを維持しており、保護者にとってのワンストップショッピングの利便性と、幅広い乳幼児口腔ケア製品を展示できる能力によって恩恵を受けています。しかし、オンライン小売は2026年〜2031年にかけてCAGR13.11%という爆発的な成長を経験しており、保護者が乳幼児口腔ケア製品を発見し購入する方法を根本的に再構築しています。Eコマースプラットフォームはコンテンツマーケティングと教育的リソースを活用して購買決定を導き、物理的な小売では見られることが多い情報格差を解消しています。

薬局およびドラッグストアは、医療環境への信頼から恩恵を受け、特にプレミアムおよび医療的に位置付けられた製品において重要なチャネルを形成しています。専門乳幼児専門店はキュレーションされた品揃えと個別アドバイスを提供していますが、市場シェアは地域によって大きく異なります。直接消費者向けモデルおよびサブスクリプションサービスを含む「その他」カテゴリーは、利便性とパーソナライゼーションを提供することで支持を集めています。流通チャネルの進化は、メーカーに課題と機会の両方をもたらし、ますます断片化するタッチポイント全体での視認性と購買決定への影響力を維持するために、より洗練されたオムニチャネル戦略が求められています。

地域分析

2025年、アジア太平洋地域は乳幼児口腔ケア市場を主導し、40.05%のシェアを占めています。この優位性は、同地域の広大な人口、可処分所得の上昇、および乳幼児口腔健康への関心の高まりによって支えられています。アジア太平洋地域の中でも、インドは都市化と現代的な小売業態の急速な台頭に後押しされ、急成長する市場として際立っています。一方、人口規模は小さいながらも、日本は乳幼児口腔ケアへの一人当たり支出が高く、製品の革新と品質への強いコミットメントを反映する洗練された市場を誇っています。さらに、同地域は母子保健を推進する政府政策という追い風を受けており、市場成長の土台が整っています。

中東・アフリカ地域は急速な上昇軌道にあり、2026年〜2031年にかけてCAGR9.37%が予測されています。この急増は、高い出生率、高まる健康意識、そして急速な小売近代化によるものです。サウジアラビアとUAEが先頭を切っており、同地域の富裕層かつステータス志向の消費者のおかげでプレミアム国際ブランドが繁栄しています。タマーグループ(Tamer Group)に最近買収されたMumzworldのようなEコマースプラットフォームと並んで、専門乳幼児用品小売業者の台頭が製品アクセシビリティと消費者意識を高めています。若い人口構成と予防医療へのシフトにより、同地域では革新的な乳幼児口腔ケアソリューションへの持続的な需要が見られます。

北米は成熟しているものの、革新の中心地です。米国が最大のシェアを占めており、強固な医療体制と予防的歯科ケアへの強い重点が追い風となっています。ここでの市場は特に細分化されており、異なる年齢層と口腔健康ニーズに合わせた製品が提供されています。欧州もこのトレンドを反映しており、英国、ドイツ、フランスが先導役を担っています。しかし欧州の市場動態は、特に化学成分や持続可能性に関する厳格な規制によって顕著に影響を受けており、それが製品開発とマーケティングを形成しています。南米ではブラジルが最先端を走っており、大きな人口と拡大する中間所得層に支えられています。ただし、同地域は経済変動と不均一な歯科ケアへのアクセスという課題を抱えています。それでも、子ども保健を推進する政府の取り組みは市場成長の道を開いています。

競争環境

乳幼児口腔ケア市場は中程度の統合を示しており、確立されたグローバル企業と専門ブランドが市場シェアを争っています。Colgate-Palmolive Company、Kenvue Inc.、Procter & Gamble Companyなどの企業は、広範な研究能力、強固な流通ネットワーク、および製品開発への多大な投資によって市場でのポジションを維持しています。これらの企業は確立されたブランド認知度、規模の経済、および先進的な製造技術への投資能力から恩恵を受けています。しかし、乳幼児ケア製品に特化した新興スタートアップからの競争の高まりに直面しています。

市場は二つの明確な戦略的アプローチを示しています。グローバル企業は買収、製品ラインの拡張、および地理的市場浸透を通じて事業を拡大する一方、専門ブランドは素材の革新、ターゲットを絞った製品開発、および天然で安全な成分を優先するミレニアル世代の保護者をターゲットにしたデジタルマーケティングキャンペーンを通じて市場でのプレゼンスを確立しています。市場機会は三つの主要分野に存在します。生分解性素材、スマートコネクテッドデバイス、および0〜6ヶ月の乳幼児向け製品です。生分解性素材セグメントは、高まる環境への懸念に対応するエコフレンドリーな口腔ケア製品の開発に注力しています。スマートコネクテッドデバイスは、保護者向けの口腔衛生習慣の改善と監視機能を向上させる技術を組み込んでいます。

Brush-Baby Ltd.やJack N' Jill Kidsのような企業は、集中した製品の革新、ブランドの信頼性、および異なる年齢層向けの専門的な口腔ケアソリューションの開発を通じて市場シェアを獲得しています。Colgate-Palmoliveの持続可能性への取り組みが示すように、競争上の優位性のために技術の採用が不可欠になっています。同社は2024年までに歯磨き粉製品の60%をリサイクル可能なチューブに転換し、2025年までに100%に拡大することを計画しており、業界全体の持続可能なパッケージングソリューションと環境に配慮した製造慣行へのシフトを反映しています。

乳幼児口腔ケア業界リーダー

Colgate-Palmolive Company

Kenvue Inc.

The Procter & Gamble Company

GlaxoSmithKline PLC

Pigeon Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:ガーナの主要口腔ケアブランドであるPepsodentが、乳幼児専用の新しい歯磨き粉を発売しました。製品はストロベリーとオレンジフレーバーで提供されています。本製品は糖酸から歯を保護し、口腔健康を促進するよう処方されています。

- 2024年11月:Marico Bangladesh Limitedがバングラデシュの同社Parachute Just for Babyブランドの下でジェルタイプの乳幼児用歯磨き粉を発売しました。製品はマンゴーとオレンジフレーバーを採用しており、マンゴーバリアントは同国で初めてとなります。この歯磨き粉はフッ化物フリーで、砂糖を含まず、安全な成分を使用しています。

- 2023年9月:Edgewell Personal Careが、口腔衛生ソリューションを含む天然乳幼児ケア製品ブランドのMamamoo Babyを買収しました。この買収により、Edgewellの乳幼児製品ポートフォリオが拡大し、天然かつ化学物質フリーの乳幼児衛生製品に対する消費者の嗜好に対応します。

- 2023年7月:STIM Oral Careが3〜10歳の子ども向けに設計された歯ブラシ「Hoppy Kids」を発売しました。この歯ブラシは密に詰まった毛を特徴とし、歯を徹底的に清潔にして口腔衛生を維持するためにプラークを除去します。

グローバル乳幼児口腔ケア市場レポートの調査範囲

乳幼児口腔ケアには、乳幼児の口腔を清潔にし、息を爽やかにし、良好な口腔衛生を維持することを目的とした製品が含まれます。

乳幼児口腔ケア市場は、製品タイプ、年齢層、素材タイプ、流通チャネル、および地域によってセグメント化されています。製品タイプ別では、市場は歯ブラシ、歯磨き粉、オーラルワイプ&ガムマッサージャーにセグメント化されています。歯ブラシはさらにシリコーン製フィンガーブラシと電動トレーニングブラシにセグメント化されています。歯磨き粉はさらにフッ化物含有歯磨き粉(≤1,000 ppm F)とフッ化物フリー歯磨き粉にセグメント化されています。年齢層別では、市場は0〜6ヶ月、6〜12ヶ月、1〜2歳、2〜3歳にセグメント化されています。素材タイプ別では、市場はBPAフリープラスチック、食品グレードシリコーン、生分解性バイオプラスチックにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、薬局&ドラッグストア、乳幼児専門店、オンライン小売、およびその他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、南米、中東・アフリカにセグメント化されています。

市場規模の算出は、上記のすべてのセグメントについてUSD金額ベースで実施されています。

| 歯ブラシ | シリコーン製フィンガーブラシ |

| 電動トレーニングブラシ | |

| 歯磨き粉 | フッ化物含有歯磨き粉(≤1,000 ppm F) |

| フッ化物フリー歯磨き粉 | |

| オーラルワイプ&ガムマッサージャー |

| 0〜6ヶ月 |

| 6〜12ヶ月 |

| 1〜2歳 |

| 2〜3歳 |

| BPAフリープラスチック |

| 食品グレードシリコーン |

| 生分解性バイオプラスチック |

| スーパーマーケット/ハイパーマーケット |

| 薬局&ドラッグストア |

| 乳幼児専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋地域その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 歯ブラシ | シリコーン製フィンガーブラシ |

| 電動トレーニングブラシ | ||

| 歯磨き粉 | フッ化物含有歯磨き粉(≤1,000 ppm F) | |

| フッ化物フリー歯磨き粉 | ||

| オーラルワイプ&ガムマッサージャー | ||

| 年齢層別 | 0〜6ヶ月 | |

| 6〜12ヶ月 | ||

| 1〜2歳 | ||

| 2〜3歳 | ||

| 素材タイプ別 | BPAフリープラスチック | |

| 食品グレードシリコーン | ||

| 生分解性バイオプラスチック | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 薬局&ドラッグストア | ||

| 乳幼児専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋地域その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

乳幼児口腔ケア市場の現在の規模はどのくらいですか?

市場は2026年に14億USDと評価されており、2031年までに16億8,000万USDに達すると予測されています。

どの製品カテゴリーが売上をリードしていますか?

歯ブラシが売上の42.75%を占めており、シリコーン製フィンガーブラシはCAGR10.67%という最も急速な成長が見込まれています。

なぜ生分解性素材が支持を集めているのですか?

ミレニアル世代およびZ世代の保護者がエコフレンドリーな選択を好む傾向があり、生分解性バイオプラスチックは2031年にかけてCAGR12.25%に向かっています。

どの地域が最も急速に成長していますか?

中東・アフリカ地域は、高い出生率、プレミアム小売の成長、および高まる健康意識を背景に、CAGR9.37%で拡大することが期待されています。

最終更新日: