イタリア自動車部品アルミニウムダイカスト市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

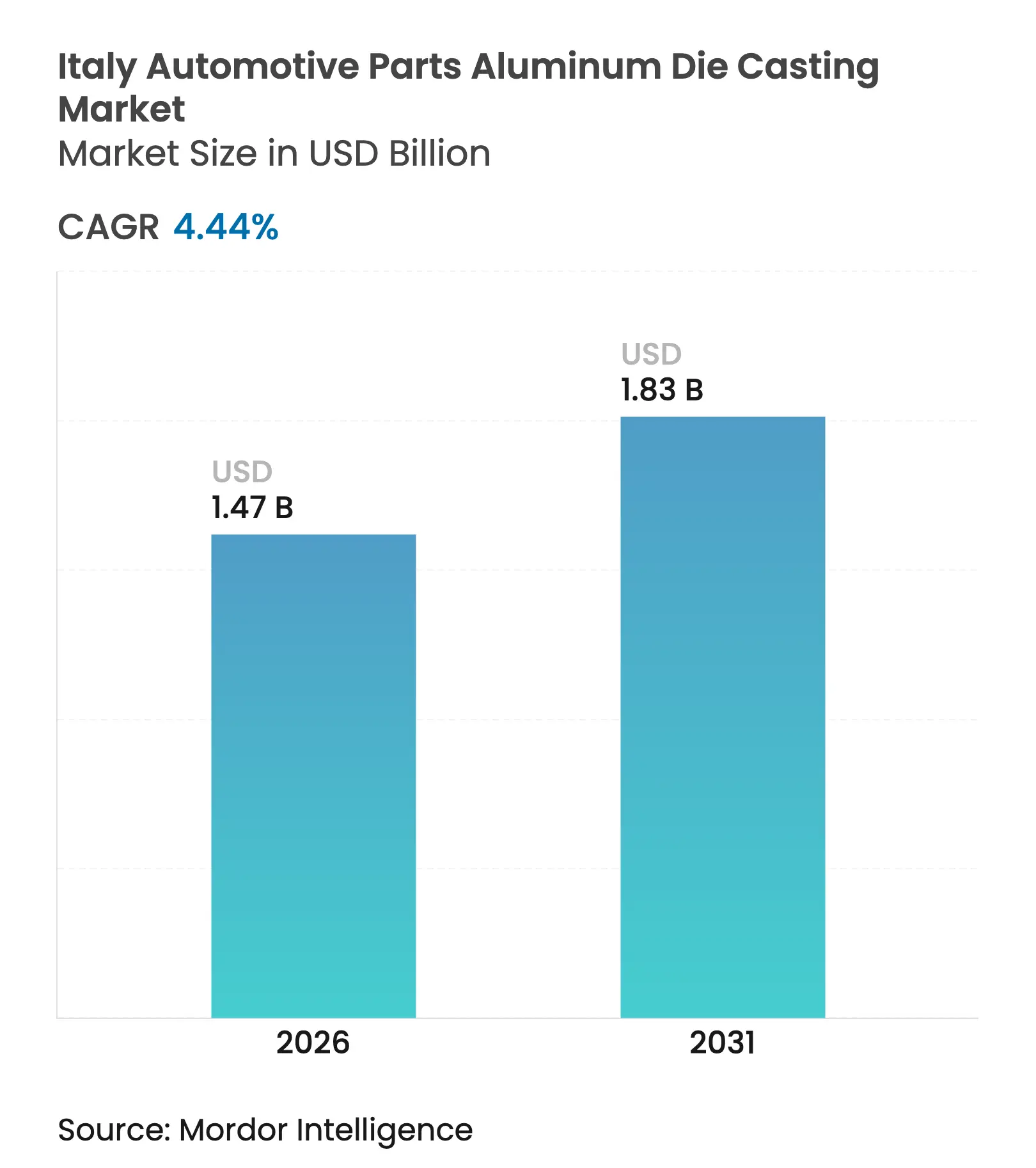

| 基準年の市場規模 (2025) | 1.41 十億米ドル |

| 市場規模 (2026) | 1.47 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 4.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア自動車部品アルミニウムダイカスト市場分析

イタリア自動車部品アルミニウムダイカスト市場規模は2025年に14億1,000万米ドルと評価され、2026年の14億7,000万米ドルから2031年には18億3,000万米ドルへと成長し、予測期間(2026年~2031年)のCAGRは4.44%と推定されます。需要は、国内OEMおよびより広範な欧州ネットワークの両方に供給する北部の産業クラスターに根ざしており、厳格化するEUのCO₂規制、車両電動化の加速、自動化された高圧セルにおける着実な技術進歩が長期的な拡大を支えています。部品メーカーは、複雑なアルミニウムの形状を活かしたバッテリーハウジングや熱管理システムへと、従来のエンジン部品から着実に軸足を移しています。自動化による生産性向上とリサイクルアルミニウムの供給拡大は生産コストの抑制に貢献していますが、不安定な金属価格と高い電力料金へのエクスポージャーが引き続き利益率を圧迫しています。政府の「トランジション5.0」補助金は、イタリアのエネルギーコスト上の不利を一部相殺し、排出量削減と競争力向上につながる炉の設備更新を促進しています[1]「トランジション5.0財政インセンティブ」、イタリア政府、gov.it。

レポートの主要なポイント

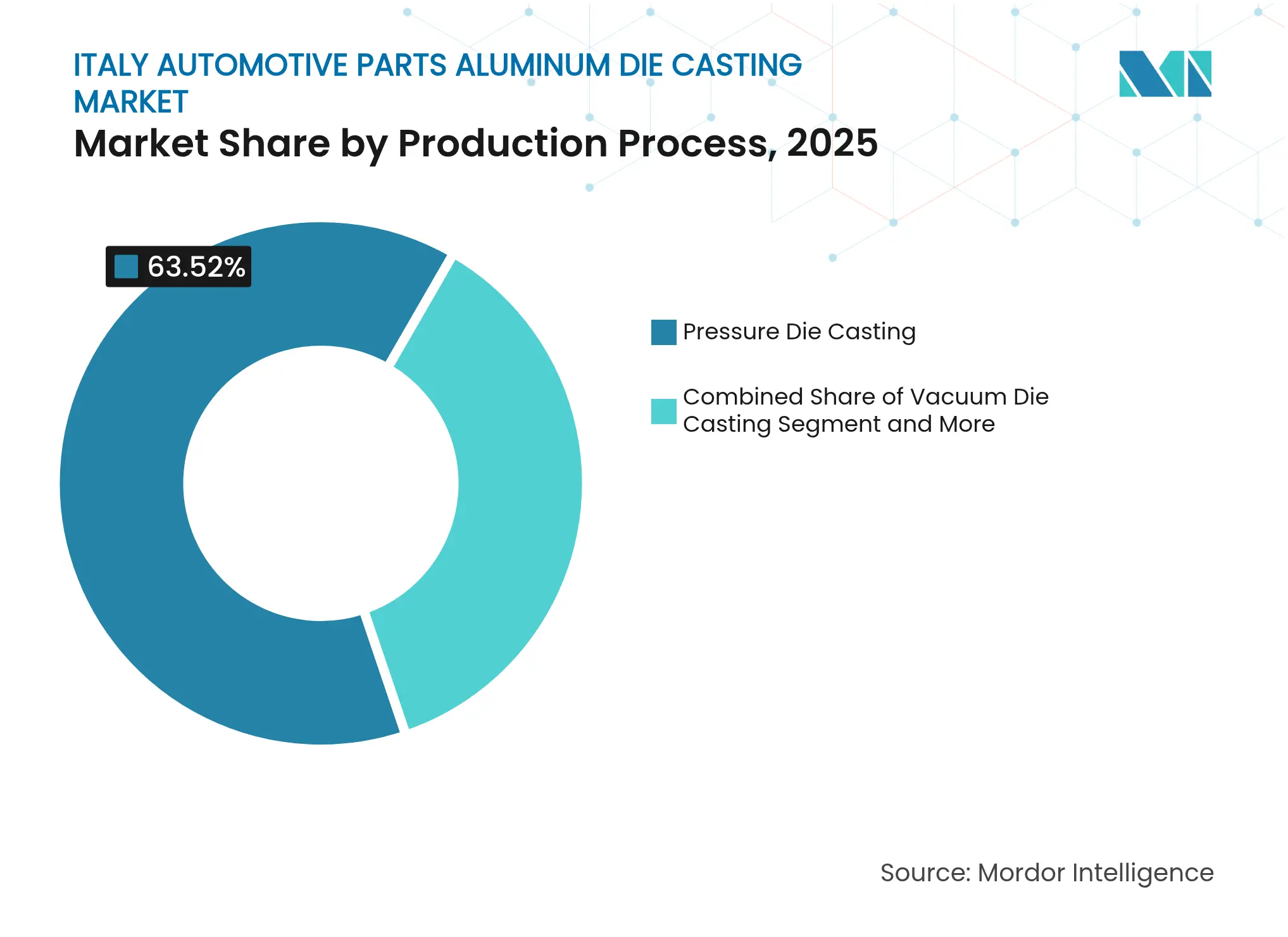

- 製造プロセス別では、圧力ダイカストが2025年のイタリア自動車部品アルミニウムダイカスト市場シェアの63.52%を占めており、一方で真空ダイカストは2031年に向けて最も速い5.22%のCAGRを示す見込みです。

- 用途別では、エンジン部品が2025年に37.32%のシェアでトップであり、e-モビリティ向けバッテリーハウジングおよび熱管理システムは2031年にかけて6.36%のCAGRで拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年に55.74%の需要を占めており、小型商用車は同期間に5.55%のCAGRで成長すると予測されています。

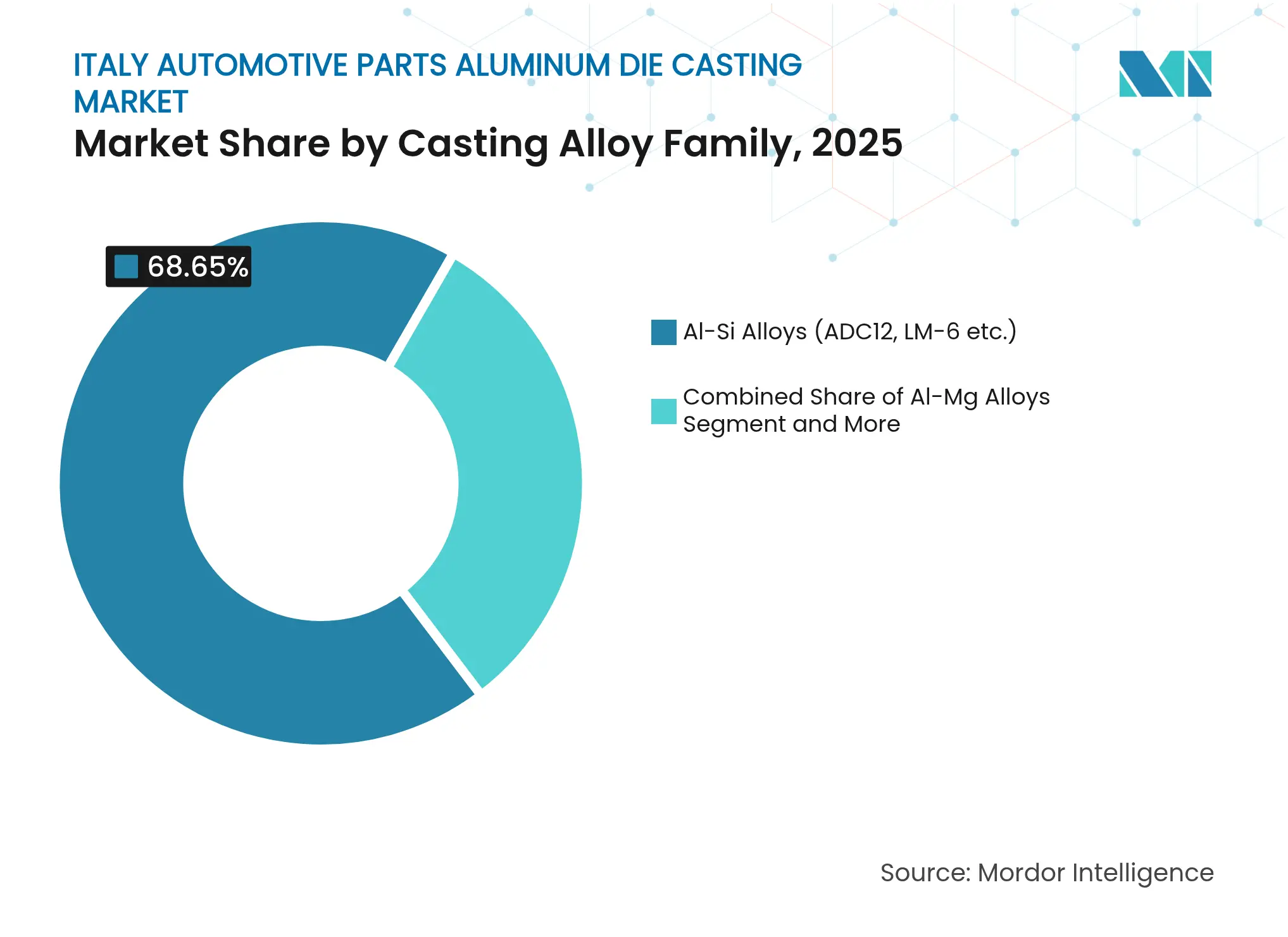

- 合金ファミリー別では、Al-Si組成が2025年に68.65%のシェアを獲得しており、Al-Mg合金は2031年に向けて6.05%のCAGRを達成する軌道に乗っています。

- エンドユーザー別では、OEMおよびTier-1サプライヤーが2025年収益の73.92%を占めており、このチャネルは2031年にかけて5.03%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア自動車部品アルミニウムダイカスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU排出規制による代替促進 | +1.2% | EU全域、イタリアに集中 | 中期(2~4年) |

| 電動化による鋳造需要の増加 | +0.9% | EU規制の主導的役割 | 長期(4年以上) |

| ダイカスト自動化による不良率の低減 | +0.7% | 北部クラスター、中部地域にも波及 | 短期(2年以内) |

| リサイクルアルミニウム供給の急増 | +0.6% | EU全域、イタリアはリサイクル基盤から恩恵 | 中期(2~4年) |

| OEMによるギガキャスティングへの移行 | +0.5% | イタリアの機械メーカーが主導 | 長期(4年以上) |

| トランジション5.0インセンティブ | +0.4% | 国内、製造業の集積地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUのCO₂排出規制が軽量アルミニウムへの代替を加速

欧州規制は車両平均CO₂の大幅削減を義務付けており、OEMの設計チームは鉄鋼代替品と比較して車両重量を削減するアルミニウム部品へと誘導されています。エンジンブロックやギアボックスハウジング向けにすでに認定を受けているイタリアの鋳造所は、コンプライアンス達成に直接貢献するクロスカービームやサスペンション部品へとポートフォリオを拡大できます。商用車フリートは超過CO₂1グラムごとにペナルティを受けるため、軽量ダイカストは即座のコスト回避手段となります。国内サプライヤーは欧州自動車メーカーとの長年の関係を活かし、新プラットフォームが量産に入る前に複数年の受注を確保します。軽量商用車や路線バスへの需要増も漸進的に広がりを見せており、フリートオペレーターが都市部の排出ゾーン規制に対応するために電動化製品の提供を加速しています。

急速な電動化がバッテリーハウジングおよびe-パワートレイン鋳造への需要を押し上げる

電気自動車は2024年のイタリアの乗用車新規登録台数の4.2%を占めており、EUの2035年内燃機関廃止方針がe-モビリティへの決定的な転換を促しています[2]「燃料タイプ別新規乗用車登録台数、2024年」、欧州自動車工業会、acea.auto。複雑なバッテリートレイ、モーターハウジング、インバーターカバーは、特殊アルミニウム合金によって最も効果的に実現される放熱性および電磁シールド性を必要とします。ステランティスのメルフィをEVハブに転換するというコミットメントは、近隣のダイカスターへのローカル受注量を集中させ、サプライチェーンを短縮し物流コストを抑制します。複雑な流路や薄いリブの加工に精通したイタリアの鋳造所は、同等の技術力を持たない低コストの競合他社を凌駕します。バッテリーパックのフォーマットが進化するにつれ、協調的な設計サイクルにより、ニッチなイタリアのサプライヤーはコモディティプロバイダーではなく共同開発パートナーとして位置づけられ、利益率ポテンシャルが維持されます。

高圧ダイカストセルの自動化がスループットを向上させ不良率を低減する

完全自動化セルの採用によりサイクルタイムは60秒未満に短縮され、スクラップ率は手動ラインの8~12%と比較して2%未満に低減されており、東欧に有利な人件費格差が縮小しています。適格設備の相当割合をカバーするインダストリー4.0税額控除は、中規模企業の投資回収を加速します。リアルタイムセンサーが予知保全ソフトウェアにデータを供給し、計画外のダウンタイムを削減して一貫した冶金品質を確保します。イタリアのIdraギガプレスは100kgのシャシー部品を鋳造可能であり、地元の技術的リーダーシップを体現し、ドイツ、米国、中国への輸出契約を支えています。先行企業は、追跡可能な品質指標が必須とされる将来の車両プログラムにおいてTier-1サプライヤーの地位を確保します[3]「ギガプレス技術ホワイトペーパー」、Idraグループ、idragroup.com。

新EU使用済み車両規制により可能となるリサイクルアルミニウム供給の急増

95%の材料回収を義務付ける指令は自動車用アルミニウムスクラップの流通量を増加させ、適合する鋳造所にとってリサイクル原料の可用性を高め、原料コストを削減します。イタリアの解体業者は年間相当数の廃車を処理し、再溶解後に自動車用途に適した18万トンの合金を産出します。クローズドループの追跡可能性はOEMのサステナビリティスコアカードに訴求し、一方でEUの炭素国境調整メカニズムは欧州域外から輸入される炭素集約型一次金属にペナルティを課します。低炭素鋳造品を市場に打ち出す鋳造所は価格交渉力を高め、環境意識の高い市場への輸出アクセスを確保します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウム価格の変動性 | -0.8% | 輸入依存のイタリアの購買者 | 短期(2年以内) |

| イタリアの高い電力料金 | -0.6% | 国内、エネルギー集約型の操業 | 中期(2~4年) |

| 東欧のダイカスト拠点 | -0.5% | EU全域の競争 | 中期(2~4年) |

| 熟練した金型製造者の不足 | -0.4% | ロンバルディア州およびピエモンテ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウム価格の変動がサプライヤーの利益率を圧迫する

2024年には金属価格が大幅に変動しました。輸入原料に大きく依存するイタリアの鋳造所はこれらの価格変動を管理し、変動分の一部のみをOEM契約に転嫁しました。中小規模の事業者はデリバティブ市場の証拠金規制を満たすことに苦労しており、ヘッジ能力が制限されています。スポット価格が上昇すると運転資本が逼迫し、自動化設備投資に必要な手元資金が侵食されます。契約上の価格調整条項は通常3~6か月遅れるため、損益計算書は突然の利益率悪化にさらされます。

EU同業他社と比較したイタリアの継続的に高い電力料金

2024年には産業用料金がドイツの水準と比較して大幅に高くなりました。この上昇により、エネルギー集約型の溶解作業のコストが顕著に増加しました。高い送電料金と再生可能エネルギーの限られた普及がその差を拡大しています。一部の鋳造所はオフピーク時間帯に溶解作業をシフトしていますが、これにより労働スケジュールとジャストインタイム納品が複雑になります。大規模グループは長期電力購入契約や屋上太陽光発電でヘッジしていますが、多くの中小企業は同様の契約を結ぶ規模を欠いており、より広範なエネルギー市場改革が実現するまで収益性が圧迫されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造プロセス別:真空技術がプレミアム用途を進歩させる

圧力ダイカストは2025年のイタリア自動車部品アルミニウムダイカスト市場シェアの63.52%を占め、大量生産・コスト重視の部品への適合性を示しています。真空技術に帰属するイタリア自動車部品アルミニウムダイカスト市場規模は5.22%のCAGRで急増すると予測されており、これは衝突エネルギー要件を満たす気孔のない構造用鋳造品に対する自動車メーカーの選好を反映しています。真空システムは金属注入前にガスを排出し、疲労寿命と溶接性を向上させます。これらの属性はボディ・イン・ホワイトのノードで高く評価されています。イタリアのサプライヤーは、IATF 16949の追跡可能性要件を満たすインラインX線・CTスキャンを統合することで差別化を図っています。歴史的にはサイクルタイムが高圧ラインを下回っていましたが、次世代真空セルは現在パリティに近づいており、経済的なギャップが縮小しています。投資はさらに「トランジション5.0」補助金によって触媒されており、真空チャンバーは手直しの削減により炉の稼働時間を削減するためエネルギー節約技術として計上されます。長期的には、機械ベンダーや工具専門家が共同立地するロンバルディア州に設備増強が集中し、地域の専門性が強化されます。

従来の重力鋳造およびスクイーズ鋳造プロセスは、厚肉断面や鍛造に近い強度を必要とするニッチな部品において引き続き重要ですが、イタリア自動車部品アルミニウムダイカスト市場の安定した低成長部分を代表しています。半固体レオキャスティングはまだ実験的であり、高い合金コストとプロセスの複雑性から、パイロットラインは一握りしか稼働していません。現時点では、主流の需要は1つのプラットフォームで高圧と完全真空の両操業を可能にするハイブリッドセルレイアウトへと傾いており、製品ミックスがエンジン部品から電動化部品へと移行するにつれて柔軟性が付与されます。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能です

用途別:電動化が部品ミックスを再形成する

エンジン部品は2025年収益の37.32%を占めましたが、最も急成長しているのはe-モビリティ向けバッテリーハウジングおよび熱管理システムであり、6.36%のCAGRが見込まれています。e-モビリティ鋳造品のイタリア自動車部品アルミニウムダイカスト市場規模は、80kWhのパック1個に最大60kgのダイカストアルミニウムが必要なことから、急激に上昇すると予測されています。真空能力を持つサプライヤーがこの需要を獲得します。効果的なシーリングと熱放散のために気孔率の制御が不可欠だからです。ドライブトレインの電動化がEU義務目標に向けて進むにつれ、従来のシリンダーブロックおよびシリンダーヘッドの需要は漸減し、2031年まで既存ICEフリートの補修市場需要が量を維持しながら取引量は平坦化するでしょう。

ギガキャスティングによって形成された構造ボディ部品は、ドイツおよびイタリアで組み立てられるプレミアムクロスオーバー向けにパイロットシリーズへと参入しており、車両1台当たりの高付加価値のトン数を追加しています。イタリアのダイカスターはコンカレントエンジニアリング、シミュレーション、ラピッドプロトタイプサービスを提供することでOEMを説得し、設計のアイデアからシリアル工具製作へのギャップを埋めています。このコンサルタント的な役割は、よりシンプルな部品が東方に移行した場合でもシェアの維持に貢献します。

車両タイプ別:商用車フリートが成長を牽引する

乗用車は2025年に鋳造アルミニウムのトン数の55.74%を消費し、純粋な生産台数から引き続き支配的であり続けます。しかし、配達、ユーティリティ、自治体のオペレーターがディーゼルバンをバッテリー電気モデルに切り替えるにつれ、小型商用車は5.55%のCAGRを記録しています。バンに付随するイタリア自動車部品アルミニウムダイカスト市場規模は、より大きなバッテリーパックに必要な厚みのあるフロアトレイと拡張された熱管理部品から恩恵を受けます。ピエモンテ州およびロンバルディア州のステランティスおよびイベコ工場への近接性はリードタイムを短縮し、これは同期生産の流れにとって決定的な要因です。ピアジオのようなモーターバイクおよびスクーターメーカーは、美観を重視したハウジング向けに低圧重力鋳造法を評価する小規模ながら安定した顧客基盤を形成しています。

大型トラックや路線バスは異なるライフサイクルコスト指標を踏まえてアルミニウムの採用をより慎重に進めていますが、都市部排出規制の規制圧力が軽量シャシー部材やエアサスペンションブラケットへの関心を加速させています。4,000トンプレスを持つイタリアの鋳造所は、大規模な設備更新なしにこの新興需要に対応でき、収益の多様性を広げています。

鋳造合金ファミリー別:先進合金が性能を実現する

Al-Siは引き続き主力であり、ADC12の優れた流動性、機械加工性、および適度なコストにより68.65%のシェアを確保しています。それにもかかわらず、Al-Mg系統はOEMが衝突吸収性を犠牲にすることなく軽量化を追求するにつれて6.05%のCAGRを示しています。Al-Mg合金が保有するイタリア自動車部品アルミニウムダイカスト市場シェアは、ボディ・イン・ホワイト、バッテリーエンクロージャー、サスペンションナックルのプログラム内で最も急成長しています。加工上の課題——高い反応性と狭い温度ウィンドウ——は不活性ガス炉カバーと厳格な品質システムを必要とします。そのような管理に投資するイタリアのサプライヤーは先行者優位を獲得し、顕著な価格プレミアムを要求できます。

Al-Cu合金はターボハウジングのような高温要求に対応しますが、高熱ゾーンではステンレス鋼鋳造品による代替リスクにさらされています。一方、ミラノおよびトリノの大学との合金R&Dパートナーシップでは、コストを上昇させることなく延性を高めることを目的とするナノ粒子粒子微細化剤とリサイクルスクラップの種結晶添加剤が探求されており、従来のAl-Si系統の寿命を延ばすことが期待されています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能です

エンドユーザー別:OEMへの直接調達が勢いを増す

OEM/Tier-1購買者は2025年の売上高の73.92%を供給し、自動車メーカーが購買をより少数の技術に精通したパートナーに集約するにつれて5.03%のCAGRが予測されています。イタリア自動車部品アルミニウムダイカスト産業では、工具投資対効果を保証するために契約期間が5年以上の車両ライフサイクルを超えて延長される傾向が見られます。そのような契約は量を確保しますが、サステナビリティ、追跡可能性、供給セキュリティに関するコンプライアンス義務が増大します。部品寿命の延長とEV普及率の上昇が交換率を抑制するため、独立系アフターマーケットチャネルはわずかに縮小しています。ニッチなモータースポーツおよびクラシックカーの修復業者は利益率の高いマイクロバッチを提供しますが、規模的な影響力には欠けます。

組立工場への物理的な近接性はイタリアのダイカスターにとって参入障壁であり続けています。24時間での注文から出荷能力は今や同期生産の前提条件となっています。かつては社内で鋳造品を機械加工・組立していたTier-1インテグレーターがそれらの工程を鋳造所にアウトソーシングしており、付加価値のある機械加工およびサブアッセンブリーへのアップセル経路が生まれています。

地域分析

北部イタリア——主にロンバルディア州およびピエモンテ州——は密な供給ネットワーク、熟練した労働力、ドイツとフランスへの物流回廊に支えられ、国内ダイカスト収益の顕著なシェアを生み出しています。ロンバルディア州はEndurance、Teksid、Idraなどの大手とともに多数のニッチ専門企業を擁しており、イタリア自動車部品アルミニウムダイカスト市場の中心地となっています。ピエモンテ州のフィアット(現ステランティスの一部)との歴史的な結びつきは、グローバルな品質システムと同期生産に精通したサプライヤー基盤を育んでいます。

中部地域、特にエミリア=ロマーニャ州は、鋳造所の操業を補完する精密工具・ロボティクスのクラスターを提供していますが、総トン数は依然として少ない規模にとどまっています。アブルッツォ州およびカンパニア州の南部工場はステランティスのカッシーノおよびポミリャーノ・ダルコのラインに対応しており、人件費は低いものの、北部サプライヤーや港湾からの距離が輸送費を増加させます。政府の企業特区とバッテリー工場への投資は生産能力の向上を目指していますが、人材不足と分散した物流が近期的な規模拡大を抑制しています。

EU内のイタリアの地理的な立ち位置により、ドイツとフランスの最終組立ラインへの道路および鉄道アクセスが確保されており、部品を北に輸送するイベリア半島の競合他社に対する優位性があります。しかしながら、輸送コストの上昇により一部のOEMがルートを短縮するために東欧からの二重調達を促進しています。イタリアの鋳造所は、東方ではなかなか模倣しにくい高い複雑性と機動的なプロトタイピングで対抗しています。国境を越えた輸出依存度はドイツの車両需要に運命を結びつけており、ドイツの登録台数の大幅な落ち込みは歴史的にイタリアの鋳造品輸出を削減してきました。多角化の動きとしては、スカンジナビアのEVスタートアップやEUソースのギガプレスを使用する北米の移転工場への参入が含まれます。

競争環境

イタリア自動車部品アルミニウムダイカスト市場は中程度に分散しています。競争は最安値の調達コストよりも技術的な深さ、品質資格、プロトタイプへのスピードに焦点が当てられています。Idraが世界のプレス技術をリードすることで、次世代機械をベータテストする地元鋳造所にソフトパワー的な恩恵をもたらしています。

戦略的動向は自動化とグリーンエネルギーへと向かっています。Enduranceは2024年に3台の高圧セルを完全ロボット化ハンドリングにアップグレードし、スクラップ率を削減してトランジション5.0の払い戻し資格を取得しました。Teksidはイタリアのスタートアップと提携して水素補助溶解のパイロットを実施し、2028年までの顕著な炭素削減を目指しています。小規模企業は購買コンソーシアムを結成し、指標連動割引で一次アルミニウムをまとめ買いして原料価格の変動を緩衝しています。

東欧の競合他社が価格圧力を強化しているものの、一部のイタリア企業はハイブリッド製造——鋳造、CNC仕上げ、一部組立を一つの屋根の下で組み合わせる——を通じて対応し、OEMに単一請求書ソリューションを提供しています。M&Aの噂が高まっており、ブレシア拠点の中規模2社が2025年末にデューデリジェンス協議を開始し、設備投資需要の増大を背景とした統合の波を示唆しています。

イタリア自動車部品アルミニウムダイカスト産業のリーダー企業

Endurance Overseas S.p.A.

Teksid Aluminum Srl

Brembo SpA

Nemak, S.A.B. de C.V.

Ghial SpA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年1月:ランボルギーニはウラカンの後継モデルが軽量アルミニウム構造とハイブリッドパワートレインを組み合わせることを確認し、スーパーカーにおける複雑なダイカスト部品への広範な移行を示唆しました。

- 2023年10月:IdraはフォードにブランドされたReact6,100トン「ギガプレス」を発表し、大型鋳造機械におけるイタリアのリーダーシップを強調するとともに、テスラ以外への顧客基盤の拡大を示しました。

イタリア自動車部品アルミニウムダイカスト市場レポートの範囲

対象範囲には、製造プロセス別(圧力ダイカスト、真空ダイカスト、スクイーズダイカスト、重力ダイカスト、半固体レオキャスティング)、用途別(エンジン部品、ボディ・構造部品、トランスミッション・ドライブライン部品、e-モビリティ向けバッテリーハウジングおよび熱管理システム、その他用途)、車両タイプ別(乗用車、二輪車、三輪車、小型商用車、大型商用車・路線バス)、鋳造合金ファミリー別(Al-Si合金、Al-Mg合金、Al-Cuおよびその他)、エンドユーザー別(OEM/Tier-1サプライヤー、独立系アフターマーケット)のセグメント区分が含まれます。市場規模と成長予測は米ドルの金額ベースで提示されます。

| 圧力ダイカスト |

| 真空ダイカスト |

| スクイーズダイカスト |

| 重力ダイカスト |

| 半固体レオキャスティング |

| エンジン部品 |

| ボディ・構造部品 |

| トランスミッション・ドライブライン部品 |

| e-モビリティ向けバッテリーハウジングおよび熱管理システム |

| その他用途(HVAC、ステアリング、ブレーキング) |

| 乗用車 |

| 二輪車 |

| 三輪車 |

| 小型商用車 |

| 大型商用車・路線バス |

| Al-Si合金(ADC12、LM-6等) |

| Al-Mg合金 |

| Al-Cuおよびその他 |

| OEM / Tier-1サプライヤー |

| 独立系アフターマーケット |

| 製造プロセス別 | 圧力ダイカスト |

| 真空ダイカスト | |

| スクイーズダイカスト | |

| 重力ダイカスト | |

| 半固体レオキャスティング | |

| 用途別 | エンジン部品 |

| ボディ・構造部品 | |

| トランスミッション・ドライブライン部品 | |

| e-モビリティ向けバッテリーハウジングおよび熱管理システム | |

| その他用途(HVAC、ステアリング、ブレーキング) | |

| 車両タイプ別 | 乗用車 |

| 二輪車 | |

| 三輪車 | |

| 小型商用車 | |

| 大型商用車・路線バス | |

| 鋳造合金ファミリー別 | Al-Si合金(ADC12、LM-6等) |

| Al-Mg合金 | |

| Al-Cuおよびその他 | |

| エンドユーザー別 | OEM / Tier-1サプライヤー |

| 独立系アフターマーケット |

レポートで回答される主要な質問

イタリア自動車部品アルミニウムダイカスト市場の現在の規模はどのくらいですか?

イタリア自動車部品アルミニウムダイカスト市場規模は2026年に14億7,000万米ドルであり、2031年までに18億3,000万米ドルに達すると予測されています。

イタリアの車両においてアルミニウムダイカストへの需要を牽引しているものは何ですか?

厳格化するEUのCO₂規制、EV普及の拡大、およびOEMによるギガキャスティングへの移行が、軽量で複雑なアルミニウム部品への需要を押し上げています。

最も速く成長している製造プロセスはどれですか?

真空ダイカストは予測CAGRの5.22%で成長をリードしており、現代の車両プラットフォームに必要な気孔のない構造部品を供給するためです。

イタリアの鋳造所の競争見通しはどうですか?

市場は中程度に分散しており、自動化、低炭素合金、および機械加工から組立までの一貫生産に投資する企業が、低コストの東欧競合他社に対してシェアを守るうえで最も有利な立場にあります。

最終更新日: