脳磁図市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 325.70 百万米ドル |

| 市場規模 (2030) | 428.70 百万米ドル |

| 成長率 (2025 - 2030) | 5.65% CAGR |

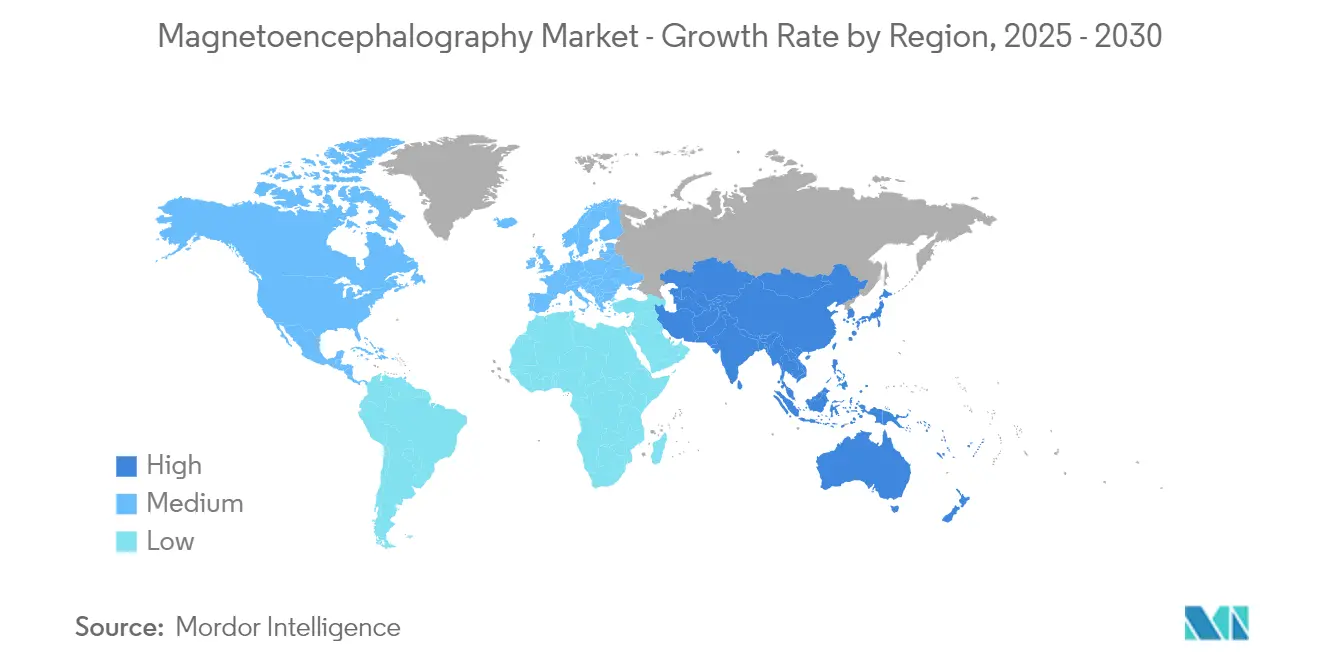

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

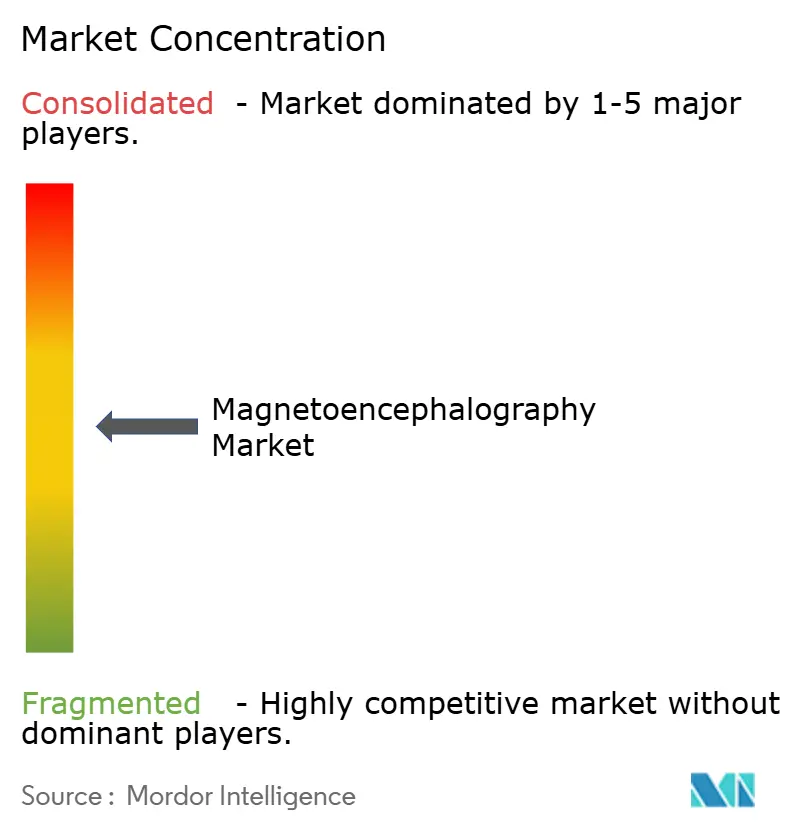

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脳磁図市場分析

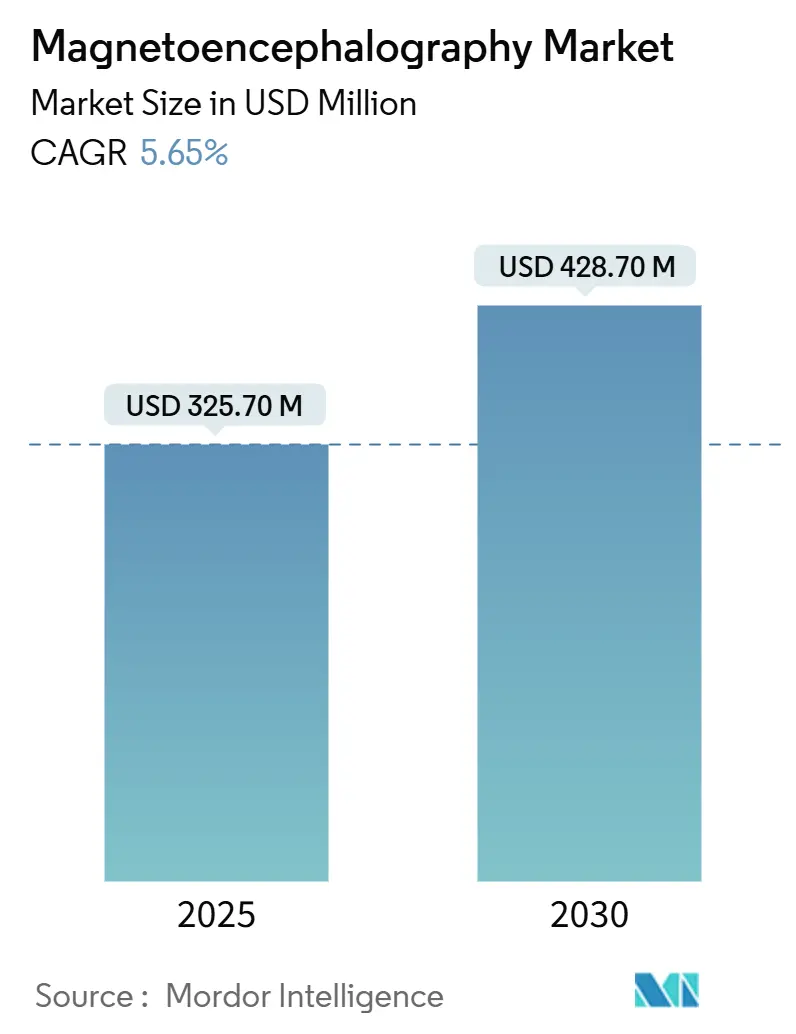

脳磁図市場規模は2025年にUSD 3億2,570万と推定され、予測期間(2025年~2030年)にCAGR 5.65%で2030年までにUSD 4億2,870万に達する見込みです。

脳磁図市場概要

脳磁図産業は、世界中で拡大する医療インフラと神経学的研究施設への投資増加に牽引され、大きな変革を遂げています。主要な医療機関は神経内科部門を高度な画像診断機能でアップグレードしており、研究センターは高度なMEGシステムを収容するために施設を拡張しています。2024年6月に日本てんかん学会誌に掲載された論文によると、現在世界中で200台以上の全頭型MEG装置が稼働しています。これらの装置は医療産業において重要な役割を果たしており、その主要な臨床応用はてんかんの分野にあります。これらは、発作間欠期てんかん様放電(IED)の発生源となる脳領域を正確に局在化するために広く活用されており、精密な診断と治療計画の立案を支援しています。包括的な神経学的センター内へのMEG施設の統合は、特に学術医療センターや専門神経学研究所において、成長するトレンドとなっています。

技術プロバイダーと研究機関との戦略的パートナーシップおよびコラボレーションが、産業の景観を再形成しています。例えば、2023年8月、米国国立衛生研究所(NIH)は、UCサンディエゴの研究センターに高度なMEGシステムのためにUSD 200万を配分することでこのトレンドを強調しました。この動きは、共同研究開発への重点の高まりを示しています。このようなパートナーシップは、知識交換を促進するだけでなく、技術革新を加速させます。その結果、MEGシステムは多様な医療環境においてより効率的に展開されています。さらに、学術機関と産業プレーヤーとのコラボレーションは、標準化されたプロトコルの開発と技術の臨床応用の拡大において重要な役割を果たしています。

世界的に、医療システムは統合的な画像診断アプローチを採用し、包括的な神経学的評価のためにMEGを他の診断技術と融合させています。現代の神経学的センターは、MRIやPETスキャナーを含む補完的な画像診断モダリティとMEGシステムを同一施設内に配置しています。神経疾患の高い負担は現在の統計に反映されており、2023年には65歳以上の米国人約670万人がアルツハイマー型認知症を経験しており、高度な診断能力の必要性を高めています。

市場は、MEG技術のアクセシビリティ向上と地理的リーチの拡大に向けた顕著なシフトを目撃しています。医療プロバイダーは、神経学的画像診断のための地域的な卓越センターの設立に注力し、より広い患者集団が高度な診断能力にアクセスできるようにしています。この拡大は、MEG手技に対する保険適用の拡大とその臨床的価値の認識の高まりによって支えられています。産業はまた、より小型でユーザーフレンドリーなMEGシステムの出現を目撃しており、メーカーは高い診断精度を維持しながら専門的なインフラをあまり必要としないソリューションの開発に注力しています。

世界の脳磁図市場のトレンドとインサイト

技術的進歩

継続的な技術革新に牽引され、脳磁図市場は堅調な成長を遂げており、診断能力の向上と患者アウトカムの改善につながっています。例えば、2024年11月、ニューロのマコネル脳画像センターはそのMEGユニットにとって変革的なマイルストーンを報告しました。この成果は、MEGにおける高度な神経科学研究の基盤を強化するだけでなく、研究活動に持続可能性を統合するための画期的な先例を確立し、この分野における長期的な価値と革新を確保しています。

さらに、ポータブルおよびウェアラブルMEGシステムの出現は、アクセシビリティとユーザーフレンドリー性を大幅に強化しました。Letiのような企業は最前線に立ち、てんかんや脳腫瘍の優れた診断に特化したウェアラブル脳スキャナーを展開しています。

センサー技術とデータ処理における最近のブレークスルーが市場をさらに前進させています。例えば、2024年6月、東京工業大学の科学者たちは、脳活動のマッピングのための高解像度ダイヤモンド量子磁力計を開発するという重要なマイルストーンを達成し、精密画像診断能力における大きな飛躍を示しました。高度な計算能力と高度なハードウェアの統合がMEGスキャナーへの新たな関心を生み出し、信号の明瞭度の向上とよりユーザーフレンドリーなインターフェースをもたらしました。これらの改善は、より複雑なMEGデータ分析を促進する新しいデータ処理アルゴリズムと機械学習技術の開発によって補完されており、様々な神経疾患に対するより迅速でパーソナライズされた治療アプローチを可能にしています。

神経疾患の有病率の上昇

世界中で神経疾患の発生率が増加していることは、脳磁図市場の重要な推進要因となっており、高度な診断・モニタリングソリューションへの緊急ニーズを生み出しています。例えば、2024年のアルツハイマー病の事実と数字によると、2024年には65歳以上の米国人約690万人がアルツハイマー病に苦しんでいると推定されています。特に、これらの個人の73%が75歳以上であり、神経変性疾患によってもたらされるエスカレートする課題を強調しています。アルツハイマー病やその他の神経変性疾患の有病率の増加は、非侵襲的で精密な脳画像診断能力を提供する脳磁図(MEG)などの高度な診断ツールへの需要を高めています。

一方、2024年9月のオーストラリア保健福祉研究所の最新情報によると、高齢化と人口増加により、認知症を持つオーストラリア人の数は2058年までに849,300人に急増する可能性があると予測されています。この数字は女性533,800人と男性315,500人に分類されます。認知症患者数の予想される増加は、これらの疾患の早期診断と効果的な管理を支援するためのMEGのような革新的な技術の必要性をさらに強調しています。

MEGは、神経疾患、特に米国で4番目に多い神経疾患であるてんかんの診断とモニタリングにおいて重要なツールとして台頭しています。脳活動の非侵襲的なリアルタイムモニタリングは、術前計画とてんかん患者の治療最適化に非常に価値があります。MEGの強みは、頭蓋骨と頭皮を通過する際に歪みなく神経磁気インパルスを検出する能力にあります。これにより、てんかんだけでなく、脳腫瘍、感情状態、痛みの知覚、その他の複雑な神経疾患の探索においても役割が確立されています。神経疾患の世界的な有病率の上昇を考えると、MEGのこの広範な診断能力は、診断とモニタリングの精度を求める医療システムにとってますます重要になっています。

脳磁図市場 用途セグメント分析

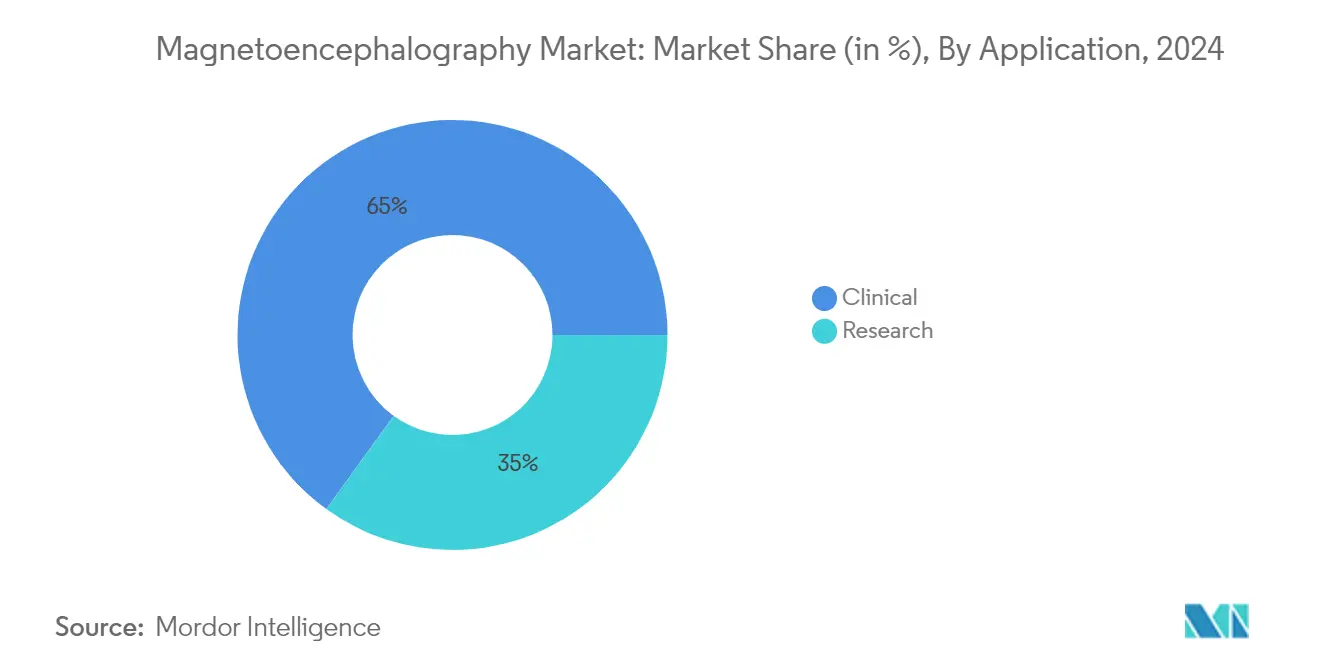

脳磁図市場における臨床セグメント

臨床セグメントは世界の脳磁図市場を支配しており、2024年には市場シェアの約65%を占めています。この重要な市場ポジションは、主に神経疾患の有病率の増加と臨床診断におけるMEG技術の採用拡大によって牽引されています。セグメントの強みは、精密な脳活動マッピングが重要なてんかんモニタリング、脳卒中評価、認知症診断などの用途において特に顕著です。臨床セグメントの優位性は、世界中の主要病院や専門神経学センターにおけるMEGシステムの実装拡大によってさらに強化されています。臨床MEG用途における高度なデータ分析と人工知能の統合は、診断精度と治療計画能力を向上させています。さらに、セグメントの堅調なパフォーマンスは、先進市場における神経学的診断手技に対する有利な償還政策と、従来の神経画像診断技術に対するMEGの優位性への認識の高まりによって支えられています。

脳磁図市場における研究セグメント

研究セグメントは脳磁図市場において最も急成長しているセグメントとして台頭しており、2025年から2030年にかけて大幅なCAGRで拡大すると予測されています。この顕著な成長軌跡は、神経科学研究への投資増加と脳機能理解におけるMEGの応用拡大によって促進されています。学術・研究機関は、認知プロセス、脳の発達、神経疾患を研究するためにMEG技術をますます採用しています。セグメントの成長は、より精密で詳細な脳活動測定を可能にする技術革新によってさらに加速されています。学術機関と医療機関との共同研究イニシアチブが、実験的神経科学におけるMEG応用の新たな機会を創出しています。MEGと他の神経画像診断技術との統合は、包括的な脳研究の新たな道を開いています。さらに、神経疾患に対する新規治療アプローチの開発への注目の高まりが、高度なMEG研究能力への需要を高めています。

脳磁図市場 エンドユーザーセグメント分析

脳磁図市場における病院セグメント

病院セグメントは2024年の脳磁図市場を支配しており、総市場シェアの約45%を占めています。この重要な市場ポジションは、病院の包括的な神経内科部門、大規模な患者数、および高度な診断技術への投資能力に起因しています。病院は、高度なMEG画像診断を必要とするてんかんや脳腫瘍などの疾患に対する複雑な神経学的診断と治療の主要な場として機能しています。このセグメントの優位性は、医療費の増加、高度な診断に対する保険適用の拡大、および主要な医療機関におけるMEG技術の採用拡大によって強化されています。さらに、病院はコストのかかるMEGシステムを管理・運営するだけでなく、確立された紹介ネットワークを活用し、市場リーダーシップを強固にしています。病院内の専門神経内科医と熟練した技術スタッフの存在が、このセグメントの優位性をさらに確固たるものにしています。

脳磁図市場における画像診断センターセグメント

画像診断センターセグメントは脳磁図市場の重要な部分を占めており、病院環境と比較してより高いアクセシビリティと柔軟性を持つ専門的な診断サービスを提供しています。これらのセンターは、サービス提供を拡大し、より大きな医療施設と競争するためにMEG技術への投資をますます増やしています。セグメントは、待ち時間の短縮と神経学的画像診断手技における集中した専門知識から恩恵を受けています。画像診断センターはまた、市場プレゼンスを強化するために病院や医療ネットワークとの戦略的パートナーシップを構築しています。セグメントの成長は、医療プロバイダーと患者の間でのMEG技術への認識の高まりによって支えられています。さらに、画像診断センターは、運営効率を維持しながらMEGサービスをよりアクセスしやすくするための革新的なビジネスモデルを採用しています。専門的な神経学的画像診断サービスを提供する上での役割は、技術の進歩と変化する医療提供モデルとともに進化し続けています。

脳磁図市場におけるその他のセグメント

専門クリニックや学術機関などのその他のセグメントは、脳磁図市場において重要なセグメントとして台頭しています。これらのセグメントの成長は、神経学的研究への研究資金の増加、認知神経科学における応用の拡大、および学術機関と技術プロバイダーとのコラボレーションの拡大によって牽引されています。専門クリニックのための脳マッピングイニシアチブへの投資増加がセグメントの拡大をさらに支えています。学術機関は、臨床研究と教育目的の両方でMEG技術をますます採用しており、将来の応用のための堅固なパイプラインを創出しています。セグメントの成長はまた、MEGシステムの技術的進歩によっても促進されており、画像診断および研究用途により適したものになっています。

脳磁図 地域セグメント分析

北米の脳磁図市場

北米は世界の脳磁図市場において支配的な地位を維持しており、2024年には市場シェアの約40%を占めています。この優位性は、地域の最先端の医療インフラと神経学的研究への多大な投資に起因しています。主要プレーヤーと高度な研究施設を擁する北米は、MEG技術のための活発なエコシステムを育成してきました。神経疾患の早期診断と治療への地域の重点は、支持的な償還政策と医療規制によって強化され、市場成長を促進しています。高齢化人口の間で神経疾患が増加するにつれ、医療プロバイダーはますます高度な診断技術に頼るようになっています。技術革新への北米の献身は、確立された流通ネットワークと相まって、その市場ポジションを強固にしています。さらに、学術機関と業界リーダーとのコラボレーションが、継続的な技術進歩と市場成長への道を開いています。

米国の脳磁図市場

米国は脳磁図の重要な市場を代表しており、高度な医療インフラと神経学的研究への強い注力によって牽引されています。多大な研究資金と技術的進歩によって支えられた米国の医療システムは、MEG技術の採用に適した環境を提供しています。主要な学術機関と研究センターがMEGの応用と技術の革新を推進し、主要な市場プレーヤーと確立された流通ネットワークの存在が市場浸透を加速させています。早期疾患検出と精密医療への国の戦略的注力は、MEGのような高度な診断技術の採用と一致しています。患者アウトカムと医療の質の向上への強い重点が市場成長を推進し続けています。さらに、高度な研究施設と継続中の臨床試験がMEGの応用を拡大し、市場開発を推進する上で重要な役割を果たしています。神経学的研究の推進と患者ケア基準の向上への米国のコミットメントが、世界のMEG市場における競争力のある地位をさらに強化しています。

欧州の脳磁図市場

欧州の脳磁図市場は近年顕著な成長率を示し、継続的な大幅な拡大が予測されています。医療革新と研究への強い注力によって牽引され、地域の市場は顕著な拡大を目撃しています。欧州の国々は神経学的研究センターと専門医療施設の広範なネットワークを構築しており、MEG技術への顕著な依存度を示しています。地域はMEGの応用と技術における継続的な革新を促進する主要な学術機関と研究組織を誇っています。非侵襲的な診断技術への強い重点により、地域の医療システムは神経学的診断のためにMEGにますます頼るようになっています。神経科学の研究開発を支援する政府のイニシアチブが市場の成長見通しをさらに高めています。医療プロバイダー、研究機関、技術開発者間の共同努力がMEGシステムとその応用の進歩をもたらしました。さらに、神経疾患に関する認識の高まりと早期診断の重要性が地域全体の市場成長を推進しています。

アジア太平洋の脳磁図市場

アジア太平洋の脳磁図市場は、予測期間中に大幅なCAGRで実質的な成長が見込まれています。地域は大規模な患者人口と急速に発展する医療インフラにより、重要な成長機会を代表しています。地域全体の国々が神経疾患の増大する負担に対処するために高度な医療技術への投資をますます増やしています。医療費の増加、高度な医療施設へのアクセスの改善、神経疾患に関する認識の高まりの組み合わせが、市場拡大に有利な条件を生み出しています。地域の学術・研究機関は、臨床および研究用途の両方でMEG技術をますます採用しています。さらに、特に日本や中国などの国々における大規模な高齢化人口の存在が、高度な神経学的診断ツールへの需要を高めています。予防医療と早期疾患検出への注目の増加は、可処分所得の上昇と相まって、市場成長を促進し続けています。さらに、医療インフラの近代化と高度な医療技術へのアクセス改善のための政府のイニシアチブが市場開発に貢献しています。

中東・アフリカの脳磁図市場

中東・アフリカでは、医療投資の増加と最先端の医療技術への旺盛な需要に牽引され、脳磁図市場が急増しています。地域の医療環境は急速に進化しており、革新的な診断ソリューションへの顕著な傾向を示しています。特に、GCC諸国の医療リーダーは現在、MEGシステムなどの高度なツールを神経学的診断の武器庫に統合しています。医療ツーリズムと医療卓越センターの設立への強い注力により、地域は高度な診断技術の採用を拡大しています。神経疾患に関する認識の高まりと早期診断の重要性が市場成長を推進しています。さらに、世界の医療機関や技術企業とのコラボレーションによって支えられ、地域は高度な医療技術をシームレスに導入しています。中東・アフリカが医療の近代化と患者ケア基準の向上に注力し続けるにつれ、継続的な市場拡大の舞台が整っています。

南米の脳磁図市場

医療インフラへの投資と神経疾患に関する認識の高まりが、南米の脳磁図(MEG)市場の着実な成長を促進しています。高度な診断技術、特にMEGは、臨床および研究の両方の文脈で地域の医療システムにおいてより顕著になっています。主要な医療センターと学術機関は、最先端の画像診断技術によって強化された専門的な神経内科部門を設立しています。医療サービスの向上と高度な診断へのアクセス拡大に向けたこの推進が、市場拡大への道を開いています。さらに、世界の研究機関と技術プロバイダーとのパートナーシップが知識移転と技術採用を合理化しています。医療施設の近代化と診断能力の強化への協調的な取り組みにより、地域は持続的な市場成長に向けて準備が整っています。医療費の増加は、神経疾患の早期診断の重要性への認識の高まりと相まって、南米における市場の発展軌跡をさらに強調しています。

競合環境

脳磁図市場のトップ企業

脳磁図市場の主要プレーヤーには、Compumedics Limited、Croton Healthcare、Ricoh USA, Inc.、CTF MEG International Services LP、FieldLine Inc.、Cerca Magnetics Limited、CEA-Leti、Elektaなどが含まれます。これらの企業は、MEGシステムの感度、精度、使いやすさを向上させるための研究開発への多大な投資を通じた継続的な製品革新に注力しています。産業は、技術能力を向上させ市場リーチを拡大するためのメーカーと研究機関との戦略的コラボレーションを目撃しています。企業はアクセシビリティと使いやすさを向上させるためのポータブルおよびハイブリッドMEGシステムの開発をますます重視しています。複雑なMEGデータ分析のための高度なデータ処理能力と機械学習アルゴリズムの統合を通じた運営の俊敏性が示される一方、世界中の医療プロバイダーや学術機関とのパートナーシップを通じた地理的拡大が追求されています。

市場構造は中程度の統合レベルを示しています

脳磁図市場では、グローバル大手とニッチ専門企業の融合が中程度に統合された景観を生み出しています。CompumedicsやRicohのような企業は、その豊富なリソースと確立された流通ネットワークによって足場を固めています。一方、CTF MEGやFieldLineのようなニッチプレーヤーは専門的な技術的進歩に注力しています。MEG技術の複雑な性質は、多大なR&D投資の要求と相まって、高い参入障壁を設定しています。これらの課題を乗り越えリーチを拡大するために、地域プレーヤーは頻繁に大企業と提携し、最先端の技術へのアクセスを得ています。

産業は技術取得と市場統合を目的とした戦略的な合併・買収を目撃しています。企業はバリューチェーン全体での地位を強化するために垂直統合戦略をますます追求しています。メーカーと医療施設間のパートナーシップ協定が一般的になり、企業がより強力な市場プレゼンスを確立し製品提供を強化することを可能にしています。競争ダイナミクスは、医療インフラ投資の増加が市場プレーヤーに新たな機会を創出するアジア太平洋およびラテンアメリカの新興市場への注目の増加によってさらに形成されています。

革新と適応力が将来の成功を推進する

技術革新と変化する医療需要への適応力は、脳磁図市場における成長の重要な推進要因です。確立されたプレーヤーは、精度と信頼性の厳格な基準を維持しながら、コスト効率が高くユーザーフレンドリーなMEGシステムの開発を優先する必要があります。研究機関や医療プロバイダーとの戦略的提携は、製品開発の加速と市場リーチの拡大に不可欠です。さらに、企業は製品採用を促進し顧客維持を強化するための堅固なサービスネットワークとトレーニングプログラムの構築にリソースを配分する必要があります。MEGを他の画像診断技術と組み合わせた統合ソリューションを提供する能力が、市場における重要な競争上の差別化要因となるでしょう。

市場参加者は、特定の用途や地域市場をターゲットにして専門的な専門知識を開発することで競争優位を達成できます。ポータブルでコスト効率の高いMEGシステムの出現は、新規参入者が市場を破壊し確立された競合他社に挑戦する機会を創出しています。企業はまた、医療機器の承認と安全基準に影響を与える潜在的な規制変更への対応において機敏であり続ける必要があります。代替神経画像診断技術による代替の脅威は、継続的な革新とMEGの独自の利点を強調する明確な価値提案の必要性を強調しています。さらに、成功は、集中したマーケティング戦略とカスタマイズされたサポートサービスを通じて、専門的な医療センターと研究機関に集中するエンドユーザーを効果的に引き付けることにかかっています。

脳磁図産業リーダー

CTF MEG International Services LP

Compumedics Limited

Croton Healthcare

Ricoh USA, Inc.

Cerca Magnetics Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年5月:脳健康技術を専門とする企業MYndspanが、英国バーミンガムに初の脳磁図(MEG)脳健康センターを開設しました。この戦略的な動きは、脳活動への非侵襲的で精密な洞察を提供するMEGのような高度な診断ツールへの需要の高まりと一致しており、市場における革新的なソリューションへの増大するニーズに対応しています。

- 2024年3月:Cerca Magneticsが、高度な医療技術研究のハブであるチューリッヒ大学の新しいグロリアランクビルにOPM-MEGシステムを設置しました。大学病院に近いツェントルムキャンパスに位置するETHは、この新しいインフラによって医療技術研究と産業コラボレーションを拡大することを目指しています。

- 2024年2月:ノッティンガム大学の研究者たちが、革新的なMEGスキャナーを使用して2歳という幼い子供たちの脳内の電気活動を観察し、発達のマイルストーンのモニタリングに新たな機会を開きました。

世界の脳磁図市場レポートの範囲

レポートの範囲によると、脳磁図(MEG)は脳の電気的電流によって生成される磁場を測定する非侵襲的な医学検査です。医師はMEGを使用して脳機能をチャート化し、てんかん発作の正確な起源を特定します。

脳磁図市場は用途、エンドユーザー、および地域別にセグメント化されています。用途別では、市場セグメントは臨床と研究に分類されています。臨床別では、市場は認知症、自閉症、統合失調症、多発性硬化症、脳卒中、てんかん、および研究にセグメント化されています。エンドユーザー別では、市場は病院、画像診断センター、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。市場規模は各セグメントについて金額(USD)で提供されています。

| 臨床 | 認知症 |

| 自閉症 | |

| 統合失調症 | |

| 多発性硬化症 | |

| 脳卒中 | |

| てんかん | |

| 研究 |

| 病院 |

| 画像診断センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 用途別 | 臨床 | 認知症 |

| 自閉症 | ||

| 統合失調症 | ||

| 多発性硬化症 | ||

| 脳卒中 | ||

| てんかん | ||

| 研究 | ||

| エンドユーザー別 | 病院 | |

| 画像診断センター | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

脳磁図市場の規模はどのくらいですか?

脳磁図市場規模は2025年にUSD 3億2,570万に達し、2030年までにUSD 4億2,870万に達するCAGR 5.65%で成長する見込みです。

脳磁図市場の現在の規模はどのくらいですか?

2025年、脳磁図市場規模はUSD 3億2,570万に達する見込みです。

脳磁図市場で最も急成長している地域はどこですか?

アジア太平洋は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

脳磁図市場で最大のシェアを持つ地域はどこですか?

2025年、北米が脳磁図市場において最大の市場シェアを占めています。

この脳磁図市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、脳磁図市場規模はUSD 3億730万と推定されました。本レポートは脳磁図市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。本レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の脳磁図市場規模を予測しています。

最終更新日: