香港ハイパースケールデータセンター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

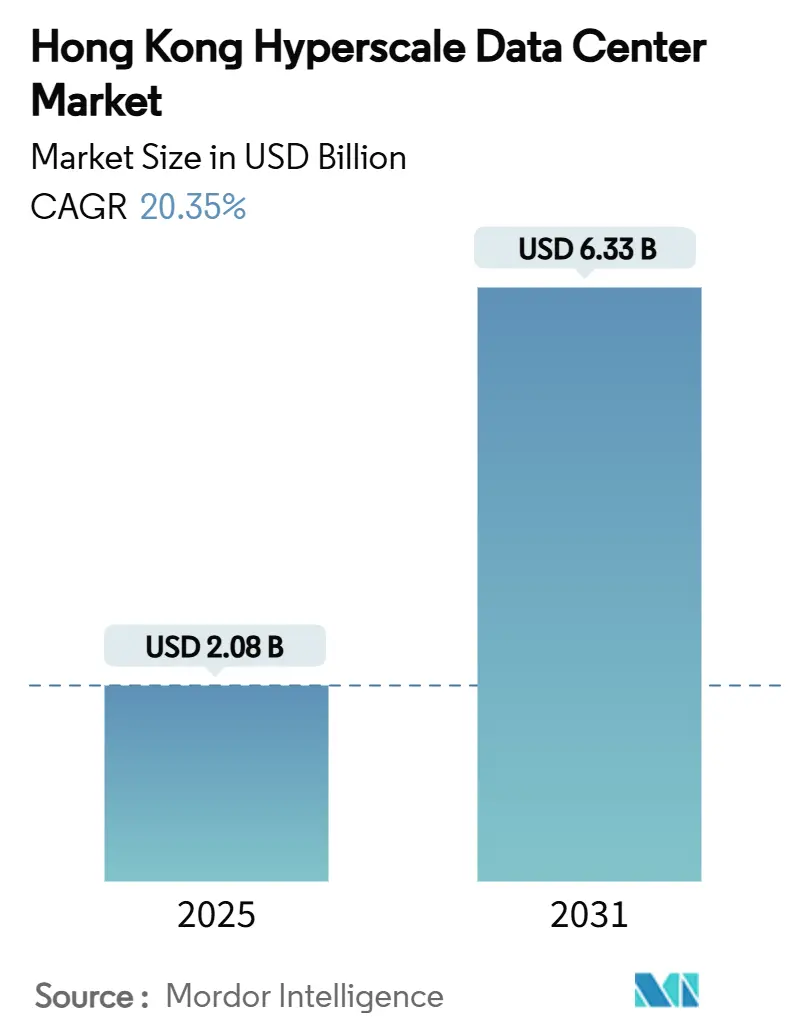

| 市場規模 (2025) | 2.08 十億米ドル |

| 市場規模 (2031) | 6.33 十億米ドル |

| 成長率 (2025 - 2031) | 20.35% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港ハイパースケールデータセンター市場分析

香港ハイパースケールデータセンター市場規模は2025年に20億8,000万米ドルとなり、2025年から2031年にかけて20.35%のCAGRで拡大し、2031年までに63億3,100万米ドルに達すると予測されています。設置済みITロードは9.23%のCAGRで1,211.83MWから2,057.94MWに増加すると見込まれており、これは単なる床面積の拡大ではなく、プレミアムなAI対応キャパシティへの明確な傾斜を示しています。液体冷却および浸漬型冷却の急速な普及、70kWを超えるGPUラック密度の上昇、そして北部都会区における寛大な土地供与政策が投資優先事項を再構築しています。60MW超の大型施設はハイパースケーラーの予算を引き寄せており、サブミリ秒レベルのリンクを必要とする越境フィンテックワークロードが陸揚げ局近傍への施設集積を加速させています。香港ハイパースケールデータセンター市場は、HK電力が実施する初の150MWグリーン水素電力購入契約(PPA)からも恩恵を受けており、これにより長期電力契約に伴うカーボン集約度リスクプレミアムが低減されます。

レポートの主要ポイント

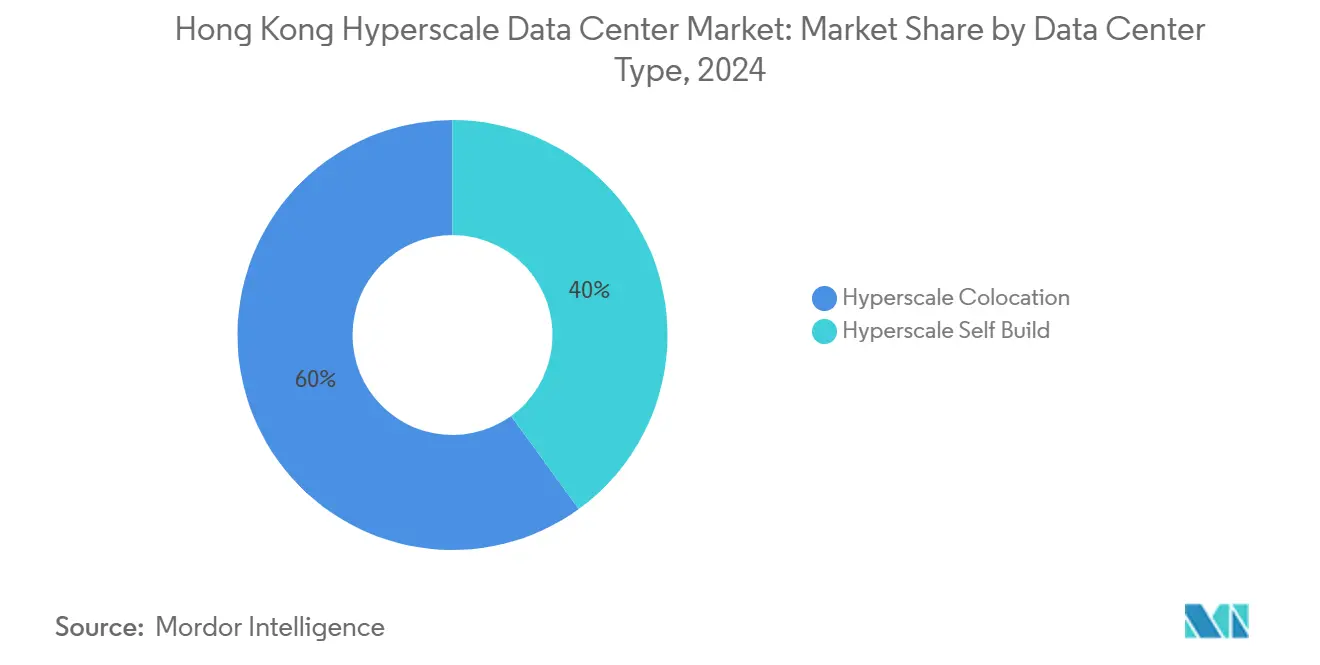

- データセンタータイプ別では、コロケーションが2024年の香港ハイパースケールデータセンター市場シェアの60%をリードし、一方でハイパースケーラー自社構築は2030年までに22.5%のCAGRで進展しています。

- コンポーネント別では、ITインフラが2024年の香港ハイパースケールデータセンター市場規模の56%のシェアを占め、浸漬型冷却は2030年にかけて22.7%のCAGRで拡大すると予測されています。

- ティア標準別では、ティアIII施設が2024年に75%のシェアを保持し、ティアIVは21.8%のCAGRで最も成長の速いカテゴリーとなっています。

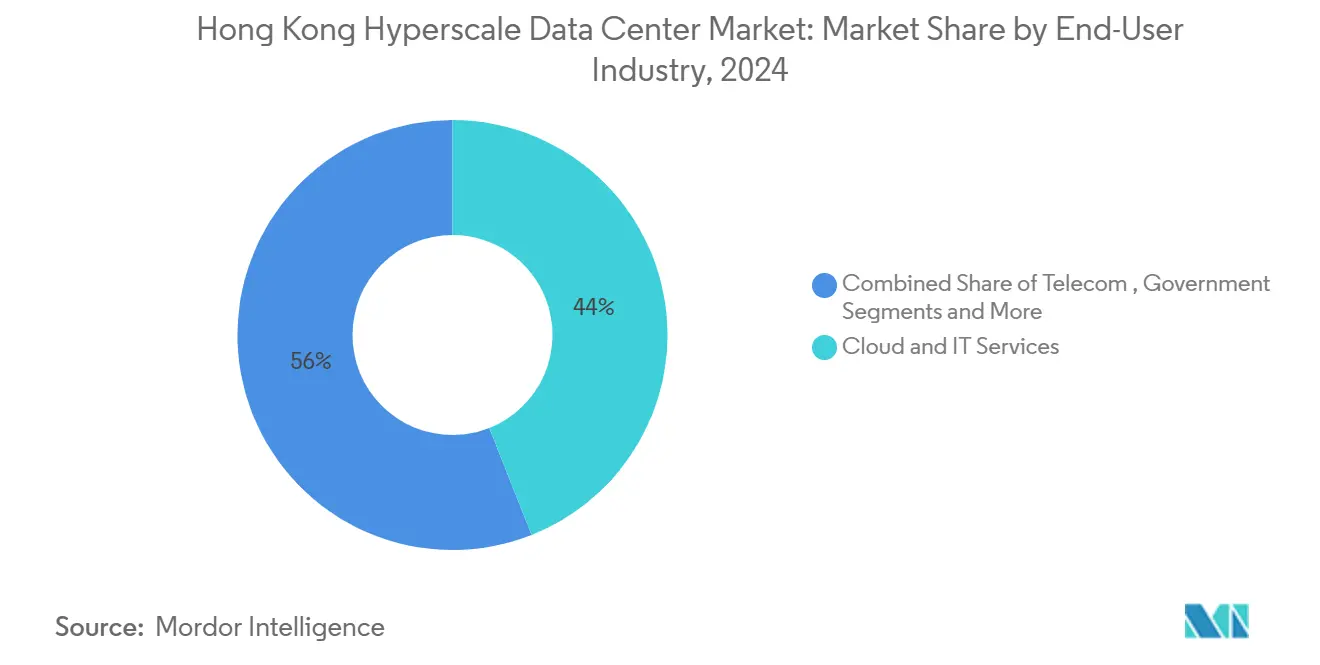

- エンドユーザー産業別では、クラウドおよびITサービスが2024年に44%のシェアを獲得し、AI・機械学習クラウドプラットフォームは22.6%のCAGRで成長する見込みです。

- データセンターサイズ別では、大規模施設(≤25MW)が2024年に50%のシェアを占め、一方で超大型施設(60MW超)は21%のCAGRで成長すると予測されています。

香港ハイパースケールデータセンター市場のトレンドとインサイト

促進要因影響分析表*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 70kW超のAI・機械学習GPUラック密度が新規建設需要を加速 | +4.2% | 香港コア、広域湾区へのスピルオーバー | 中期(2〜4年) |

| 中国・広域湾区「北部都会区」データセンター向け土地供与インセンティブ | +3.8% | 香港、深セン国境地域 | 長期(4年以上) |

| 超低遅延コロケーションを必要とするRMB建て越境フィンテックプラットフォーム | +3.1% | 香港金融地区、将軍澳 | 短期(2年以内) |

| データセンター向けHK電力初の150MWグリーン水素PPA | +2.4% | 香港島、九龍 | 長期(4年以上) |

| キャリアニュートラルハブを促進する港湾前海底ケーブル陸揚げ拡張 | +2.8% | 香港コア、沿岸地域 | 中期(2〜4年) |

| モジュール型液体冷却スイートによる高層工業ビルのレトロフィット | +2.1% | 葵涌、粉嶺工業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI・機械学習GPUラック密度がインフラ変革を加速

GPU集約型のAIトレーニングにより、従来の空冷ホールは非経済的となり、香港のオペレーターはラックあたり70〜100kWを快適に処理できるダイレクト・トゥ・チップ冷却および浸漬型冷却へと向かっています。Global Switchの直接液体冷却レトロフィットは冷却エネルギー使用量を95%削減し、記録的な1.02のPUE(電力使用効率)を達成することで、香港ハイパースケールデータセンター市場を熱革新の地域テストベッドとして高め、地位を確立しました。[1]Nicholas Gooding, "Global Switch Brings Direct Liquid Cooling to Hong Kong," Data Center Dynamics, datacenterdynamics.com 液体冷却に対応したオペレーターはプレミアムなAIフットプリントを迅速に収益化できる一方、レトロフィット予算のないサイトは座礁資産のリスクに直面します。Supermicroは現在、ラックスケールの液体冷却対応エンクロージャー内に四半期あたり10万台超のGPUを出荷しており、液体冷却はベースラインのRFP(提案依頼書)の一部となっています。このように高密度ラックの広範な採用により、総ホワイトスペース成長が緩やかになる中でも、1平方フィートあたりの収益が向上します。

RMB建て越境フィンテックプラットフォームが超低遅延要件を牽引

RMB建てフィンテックフローはリアルタイム決済の時間軸を標準化し、データセンターのサイト選定において珠江デルタ東部の取引所へのファイバー距離を優先することを余儀なくさせています。HSBCのPayMeはクラウドネイティブ再構築後に6時間から6秒の分析ウィンドウへとスケールアップし、海底ケーブルゲートウェイへの近接性のために将軍澳のハイパースケールコロケーションに対する需要を強化しました。中国工商銀行アジアも同様に、遅延最適化されたインターコネクトに依存する24時間365日のビデオ対応資産運用プラットフォームにアップグレードしました。中国電信アメリカ(China Telecom Americas)は現在、コロケーションスペースと1ミリ秒未満の専用越境回線をバンドルで提供しており、新規キャパシティを港湾前のキャリアニュートラルハブに傾けています。越境ウェルスマネジメント・コネクトスキームはこれらの遅延要件をさらに強化し、特定のコリドーにおけるコロケーション需要を定着させています。

中国・広域湾区北部都会区の土地供与インセンティブが開発パターンを再形成

政策の整合性が構造的なコスト優位性となっています。河套(ホトウ)協力地区は約4km²をテクノロジーインフラに充て、150を超える研究開発プロジェクトを誘致し、隣接する香港ハイパースケールデータセンター市場オペレーターからコンピュートブロックを事前申し込みしています。香港は同じコリドー内の研究クラスターに200億香港ドルを拠出し、データセンター開発者が割引土地プレミアムを交渉できるようにしています。将軍澳の75ヘクタールInnoPark(イノパーク)は専用の電力および光ファイバーバックボーンを提供し、ティアIVプロジェクトの建設期間を短縮しています。[3]香港サイエンス・テクノロジー・パーク・コーポレーション、"Tseung Kwan O InnoPark," hkstp.org 洪水橋(ハンスイキウ)の10ヘクタールのITパーセルはキャパシティをさらに分散させ、単一地区の輻輳を緩和しながらリスクを分散させています。これらのインセンティブを総合すると、開発サイクルが短縮され、長期的な供給が超大型キャンパスに有利な方向へと傾いています。

HK電力のグリーン水素PPAが持続可能な電力ソリューションを先導

脱炭素化の義務が、表面的な賃料よりもハイパースケーラーのサイト承認に影響を与えるようになっています。HK電力の150MWグリーン水素PPAは排出ゼロのベースロード電力を提供し、新規施設に対する長期的なカーボンプライシングリスクを抑制します。CLPの2030年までに炭素集約度を0.26kg CO₂e/kWhに削減する目標は、香港ハイパースケールデータセンター市場全体の効率基準を引き締めています。[2]Eric Ng, "Hong Kong Energy Giant CLP Takes Nuclear Option," South China Morning Post, scmp.com ECLのオフグリッド水素発電プロトタイプは、PUE1.1および75kWラックが商業的に実現可能であることを証明し、九龍のブラウンフィールド再開発向けの将来の水素マイクログリッドを実証しました。日立エネルギーのHyFlexジェネレーターロードマップは、香港の改正予定の大気質条例(Air Quality Ordinance)の改定要件を満たすディーゼルフリーのバックアップを提供します。したがって、早期採用者はコンプライアンス上の先行優位性を得るとともに、グリーンファイナンスの割引を解放できます。

制約要因影響分析表*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2021年以降の不動産コストの35%インフレ | -2.8% | 香港コア、工業地域 | 短期(2年以内) |

| 132kV電力フィーダースロットの不足―CLPおよびHK電力での3年待ち | -3.2% | 香港島、九龍、新界 | 中期(2〜4年) |

| 蒸発式冷却塔への2026年水使用課徴金案 | -1.4% | 香港コア施設 | 短期(2年以内) |

| 外国ライセンスを遅らせる国家安全保障データ主権審査 | -2.1% | 香港金融地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電力インフラのボトルネックが開発上の制約を生む

2024年にはデータセンター申請者への新規132kVフィードが3件しか割り当てられず、両主要電力会社における系統接続待ち期間が3年に延びています。CLPは2028年までに529億香港ドルのネットワーク増強を計画していますが、大部分の設備投資は追加メガワットよりも信頼性の向上に充てられており、開発者はフィーダー解放スケジュールに合わせた10MW以下のブロックに建設を段階化せざるを得なくなっています。啓徳(カイタック)の地域冷却プラントは共有冷水ループがピーク電力消費を20%削減できることを示していますが、類似のプロジェクトはハイパースケーラーの時間軸内では達成されにくい多機関の調整を必要とします。その結果、香港ハイパースケールデータセンター市場のオペレーターは、大規模フィーダーが到着するまで既存の11kVスパーに乗るモジュラーエッジポッドをますます採用しています。遅延はファイナンスコストを押し上げ、ターンキーの電力予備を要求するAIテナントへのSLA(サービスレベル契約)履行を脅かします。

データ主権規制がライセンスの不確実性を生む

2026年に施行される香港初のサイバーセキュリティ法令は、重要インフラのオペレーターに対して所定の時間内に規制当局へのログレベルの可視性を付与することを義務付けます。AmazonおよびGoogleは、独自のAIモデルを露出させる可能性のある広範なアクセス条項に懸念を示し、慎重なライセンス申請ペースを余儀なくされています。床面積は依然として2025年までに34%増の1,400万平方フィートに達すると予測されているものの、外国ハイパースケーラーの承認サイクルは以前の6ヶ月から9ヶ月に延長されています。香港・北京間の越境データフローに関する覚書はフレームワークを提供しているものの、オペレーターは新規自社構築にコミットする前に暗号化キーエスクローに関する詳細なプロトコルを待っています。その結果、一部の新規参入者はシンガポールまたはジョホール(マレーシア)のオプションでヘッジし、香港ハイパースケールデータセンター市場における短期的なキャパシティ取込みを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:自社構築の勢いがコロケーション優位に挑戦

コロケーションに帰属する香港ハイパースケールデータセンター市場規模は2024年に12億5,000万米ドルに達し、総収益の60%に相当します。一方、ハイパースケーラー自社構築は6億5,000万米ドルを記録し、2030年に向けて22.5%のCAGRで推移しています。コロケーションの規模は、1平方フィートあたり3,000〜4,000米ドルの不動産価格に起因しており、企業や中規模クラウドノードにとって共有キャンパスが財務的に合理的な選択となっています。SUNeVisionはMega-Plusパークを47万平方フィートに拡張し、コスト予測可能なリースモデルを好む長期AIテナントを獲得しています。それにもかかわらず、Amazonの1,000億米ドルにのぼるグローバル自社構築プログラムは、特殊冷却と再生可能エネルギーPPAがAIロードマップを支えるフルスタック制御への転換を示しています。電力密度エンジニアリングとソブリンクラウドコンプライアンスに優れたオペレーターは、両面の確実性を求めるハイパースケーラーからウォレットシェアを獲得できる立場にあります。

第二世代の自社構築設計図には、水素対応発電機、100%液体冷却ホワイトスペース、ソフトウェア定義電力がますます盛り込まれ、展開期間を20ヶ月未満に短縮しています。コロケーションの既存プレーヤーは、アンカーテナントを引き留めるために「ビルド・トゥ・スーツ」ホールとインラック液体冷却アドオンを提供することで対抗しています。不動産インフレが続く場合、電源シェル付きリースとテナント固有のフィットアウトを組み合わせたハイブリッドモデルが、香港ハイパースケールデータセンター市場における競争環境を再均衡させる可能性があります。

コンポーネント別:浸漬型冷却が従来のインフラ階層を破壊

ITハードウェアは依然として2024年支出の56%を占めており、サーバー、フラッシュストレージ、400Gスイッチングファブリックの重要性を反映しています。しかし浸漬型冷却は市場最速の22.7%のCAGRを記録しており、かつてCRACユニットや高床式プレナムに流れていた設備投資を取り込んでいます。二相タンクは冷却エネルギーを87%削減し、床面積の30%を解放することで、オペレーターはMVAあたりの収益密度を高めることができます。電気インフラ(PDU、UPS、バスウェイ)も同様に進化が必要であり、Delta製の液体・空気間冷却装置(CDU)は115kWラックに対応し、BMSプラットフォームと直接統合することで熱的逸脱を未然に防ぎます。したがって、サーバーからスイッチ、タンクまでの統合エコシステムを提供するサプライヤーが、香港ハイパースケールデータセンター産業内の単体コンポーネントベンダーに対して戦略的な優位性を得ます。

一般建設業者は、1,500kg/m²の耐荷重床と短縮されたプレナムでシェルを再設計し、必要な天井高さを下げることで、葵涌(クワイチョン)の工業ストック全体でより多くの垂直コンバージョンを可能にしています。機械式冷却の香港ハイパースケールデータセンター市場規模が縮小するにつれ、建設業者は大規模プレファブリケーションおよび誘電体流体に対応した消火システムへとピボットしています。

ティア標準別:ティアIVの加速がAI稼働要件を反映

ティアIIIは引き続き75%のシェアで優位を維持していますが、金融取引やAIモデルのトレーニングがダウンタイムのあらゆる分を損失と見なすため、ティアIVは21.8%で複利成長しています。EquinixのHK6における1億2,400万米ドルのプロジェクトは、液体冷却を伴うティアIVトポロジーを組み込み、年間26.3分のダウンタイム許容値を実現しており、これは主要な定量的取引部門が今や要求する機能です。N+2冗長性に資金を投じられないオペレーターは、ラック賃料が20〜30%高くなっても、プレミアムテナントがティアIVの競合他社に移行するリスクに直面します。コスト重視のSaaSやコンテンツ配信ワークロードにとってはティアIIIが引き続き十分であり、香港ハイパースケールデータセンター市場内でデュアルティアのエコシステムが存続することを確実にしています。

規制当局は、来たるバーゼルIIIおよびサイバーレジリエンスに関する追補が金融機関にコアバンキングワークロードのためのティアIVを義務付ける可能性を示唆しており、このシナリオでは2030年までにティアIVの香港ハイパースケールデータセンター市場シェアが35%超に上昇する可能性があります。

エンドユーザー産業別:AI・機械学習プラットフォームが需要パターンを再形成

クラウドおよびITサービスは2024年に44%の収益シェアを保持していますが、銀行、テレコム、メディア企業がモデルトレーニング業務をオフロードするにつれ、AI・機械学習クラウドプラットフォームは年率22.6%で成長しています。HSBCのグーグル・クラウドリスクグリッドは40のグローバルサイトに拡大し、コンピュートが10倍高速化され、香港における追加のGPUクラスター注文を牽引しています。テレコムオペレーターは既存のダークファイバーリングに400Gファブリック拡張を重ね、ハイパースケールホール内にPoP(接続ポイント)を配置することで、ストリーミングやゲームローンチによるトラフィックスパイクを収益化しています。デジタルIDやスマートシティダッシュボードなどの政府のデジタル変革プロジェクトは、データ主権およびサイバーセキュリティ規則を満たす認定済みの香港ハイパースケールデータセンター市場キャパシティへとレガシーオンプレミスワークロードを移行させています。

一方、香港先進製造センターにおける製造業4.0パイロットは、将軍澳のGPUファームにテレメトリをバックホールして深センサプライチェーンテレメトリを統合したデジタルツイン分析を行うエッジAIゲートウェイに依存しています。このロングテールの多様性は、AIの重量級プレーヤーが成長ペースを設定する中でも、オペレーター全体の稼働率を安定させます。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

データセンターサイズ別:超大型施設が大規模施設の優位に挑戦

香港の高密度不動産網のため、大規模サイトは依然として50%の稼働率を占めています。しかし、60MW超の超大型施設は米国および中国本土のハイパースケーラーとの複数年のテイク・オア・ペイ契約に支えられ、21%のCAGRで急成長しています。現在建設中のSUNeVisionの6階建て64MVAブロックは、香港ハイパースケールデータセンター市場における超大型トレンドを体現しています。資金の流れがこの論点を裏付けています:Vantage Data Centersは将軍澳および粉嶺(ファンリン)向けに指定された68MW×2棟の建設を含む地域フットプリントの拡大のために追加130億米ドルを確保しています。

大型サイトはキャピタルディシプリンと遅延目標のバランスを取るクラウド企業にとっての中間ステップとして機能していますが、電力フィーダー待ちが解消されると共食いに直面する可能性があります。小規模エッジ施設は都市型遅延ニッチを活用していますが、混合用途不動産収益と組み合わせない限り、上昇する土地課徴金がその経済性を圧迫します。

地理分析

CLPが地区のデータセンタークラスター専用に400MVA超を供給する専用変電所を稼働させた後、将軍澳(ツェンクワンオ)は新規キャパシティ増加を支配しています。この地区はSUNeVisionのMega-Plusキャンパス、GDSが新たに事前コミットした40MWホール、EquinixのHK6を擁しており、これらを総合すると2028年までに供給が予定されている香港ハイパースケールデータセンター市場規模の半超を担っています。アジア太平洋ゲートウェイ(APG)およびPLCNケーブルシステムへの直接ファイバースパーが国際往復時間を短縮し、リアルタイムAI推論ワークロードの自然なハブとしてこの地域を位置づけています。

葵涌(クワイチョン)および荃湾(ツェンワン)は、テレコムおよびコンピュート施設への用途変更プレミアムを免除する政府の工業ビル活性化政策の恩恵を受けています。Vantageの18MWクワイチョンサイトは2025年にグリーンフィールドの半分の期間となる11ヶ月のレトロフィット後に稼働を開始し、既存の11kVフィーダーで99.999%のユーティリティ信頼性を享受しています。これらの地区は、ティアIV冗長性よりも迅速な入居を重視するエンタープライズテナントを対象としており、ハイパースケーラーが超大型キャンパスに向かう中でもコロケーションの入居率を維持しています。

北部都会区のサブ地区である粉嶺および上水(シェンスイ)は、土地プレミアムが平均20%低いコスト効率の高い区画として台頭しています。河套(ホトウ)サイエンスパークのテナントは、深センサプライチェーンテレメトリを統合した越境分析エンジンをサポートするために2027年に予定された液体対応キャパシティ12MWを事前リースしています。鉄道延伸直結と通関迅速化レーンに関する政府計画はさらなる専属需要を解放し得る一方、電力網のアップグレードが依然として律速条件となっています。2031年までに、北部都会区の施設は設置済み香港ハイパースケールデータセンター市場ロードのほぼ15%を占めると予測されており、以前は東部沿岸に集中していた地理的リスクプロファイルを多様化させています。

競争環境

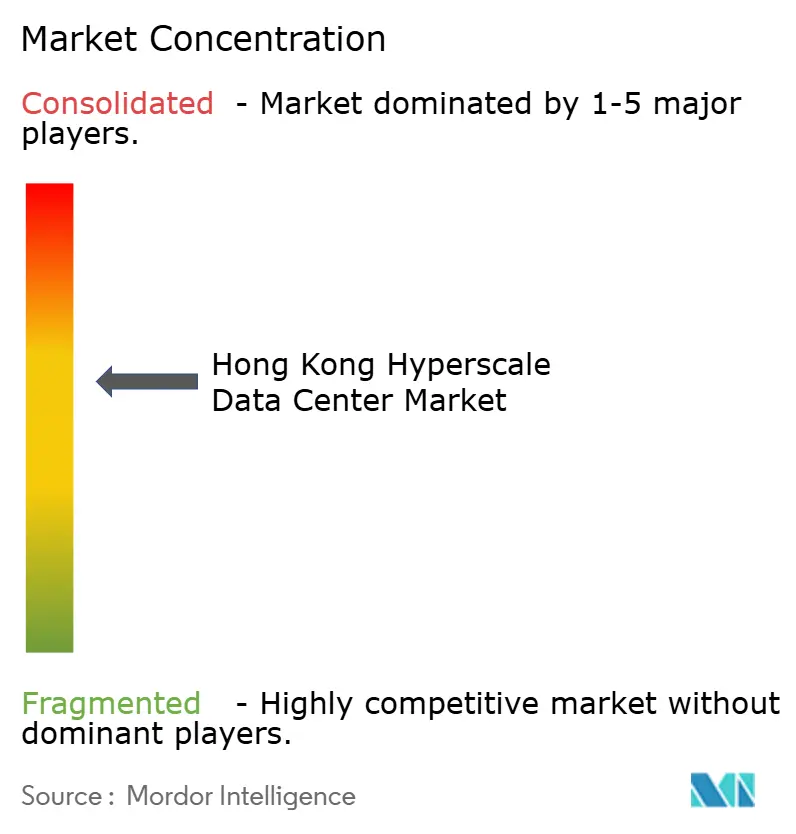

市場の断片化は続いており、上位5社のオペレーターが設置済みITロードの約28%を管理し、中程度の競争圧力をもたらしています。SUNeVisionはブラウンフィールド転換と地元の許認可熟練度を活用してエンタープライズコロケーションを獲得し、EquinixとDigital Realtyはグローバルインターコネクションファブリックを活用してマルチクラウドルーティングニーズに応えています。液体冷却の知的財産ポートフォリオは急速に戦略的差別化要因となっており、Global Switchの浸漬型冷却展開はテナントの電力料金をダブルディジットで削減し、100kWラックの保証を求めるGPUファームの展開を引き寄せています。

資本市場は規模のプレーに有利です:Vantageの92億米ドルの株式注入とDigital Edgeの16億米ドルの調達は、小規模な競合他社では対応できないマルチサイト土地バンキングを可能にしています。逆に、LiquidStackや日立エネルギーなどのニッチイノベーターは、独自の冷却システムおよび水素発電機ソリューションをOEMまたは合弁事業ルートで収益化し、超大型キャンパスの建設仕様に自社を組み込んでいます。規制への対応力が地元既存プレーヤーを差別化しており、2026年のサイバーセキュリティ監査に備えたプレーヤーはコンプライアンスを競争上の壕として市場展開し、データ主権調査を懸念するフィンテッククライアントを安心させるためにローカルSOCの専門知識を活用しています。

買収に関する憶測は、電力権益がすでにユーティリティ待ちを通過したレトロフィット準備済みの工業タワーや一部シェル資産に集中しています。北部都会区のグリーンフィールド区画が臨界質量に達すれば統合が加速し、ポートフォリオプレーヤーは建設コストを裁定取引し、混合ビンテージ資産全体でPUEを最適化し、香港ハイパースケールデータセンター市場全体でBMS分析レイヤーをクロスセルできるようになるでしょう。

香港ハイパースケールデータセンター産業リーダー

SUNeVision Ltd(iAdvantage)

Equinix Inc.

Digital Realty Trust Inc

China Mobile International

Amazon Web Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Vantage Data Centersは、DigitalBridgeおよびSilver Lakeが主導する92億米ドルの株式投資を完了しました。

- 2025年1月:Digital Edgeは、プラットフォーム拡張の資金調達のために16億米ドル超の新規株式および負債資本を調達しました。

- 2025年3月:GDS Holdingsは2024年第4四半期の売上高26億9,070万人民元(3億6,860万米ドル)および契約済み面積62万9,997m²を報告しました。

- 2024年8月:EquinixはAIワークロードを対象とした液体冷却キャビネットを備えるHK6施設への1億2,400万米ドルの投資を発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、香港のハイパースケールデータセンター市場を、セルフビルドまたはホールセールコロケーション契約により、単一のテナントまたはクラウドプラットフォームに4MW以上の連続したIT負荷を提供する専用施設または改修施設から生み出される年間収益として扱っている。これには、コンピュート、ストレージ、ネットワークインフラ料金、電力料金、冷却料金、クロスコネクト料金、管理施設サービスが含まれる。

適用除外:4MW未満のエッジ・マイクロサイト、企業のオンプレミス・ルーム、およびハイパースケール密度の閾値を満たさないキャリア・ホテルは除外される。

セグメンテーションの概要

- データセンタータイプ別

- ハイパースケール自社構築

- ハイパースケールコロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- 電力分配ユニット

- 切替スイッチおよびスイッチギア

- UPSシステム

- 発電機

- その他の電気インフラ

- 機械インフラ

- 冷却システム

- ラック

- その他の機械インフラ

- 一般建設

- コアおよびシェル開発

- 設置および試運転

- 設計エンジニアリング

- 防火・セキュリティおよびDCIM・BMS

- DCIM・BMSソリューション

- ITインフラ

- ティア標準別

- ティアIII

- ティアIV

- エンドユーザー産業別

- クラウドおよびITサービス

- テレコム

- 銀行・金融サービスおよびフィンテック

- メディアおよびエンターテインメント

- 政府および公共セクター

- 電子商取引および小売

- その他エンドユーザー

- データセンターサイズ別

- 大規模(25MW以下)

- 大型(25MW超60MW以下)

- 超大型(60MW超)

詳細な調査方法とデータの検証

一次調査

香港、深圳、シンガポール、シドニーのデータセンター開発者、クラウドプラットフォームのキャパシティプランナー、ファシリティエンジニアリングコンサルタント、調達担当者にインタビューを行った。リース条件、GPUラック密度、土地プレミアムのハードルに関する彼らの洞察は、データのギャップを埋め、机上の情報源では説明しきれなかったエスカレーションカーブを校正した。

デスクリサーチ

モルドールのアナリストはまず、香港国勢調査統計局、OfCA周波数帯と海底ケーブルの申請、CLPと香港電力給電認可、香港金融管理局のフィンテック登録など、第一級の公的情報源から事実関係のデータセットを入手した。香港インターネット・エクスチェンジなどの業界団体、アップタイム・インスティテュートのケース・ライブラリー、液浸冷却の経済性に関するIEEE Xploreの論文などは、エンジニアリングのベースラインを提供した。企業の10-K、REITプレゼンテーション、プレスリリースから、ラック数、プレリース、開示されたメガワットパイプラインを探した。D&B HooversとDow Jones Factivaのサブスクリプション・データベースは、事業者の財務分割と取引追跡をサポートした。このリストは例示であり、その他多くの二次文献がデスクワークの参考となった。

マーケット・サイジングと予測

基準年の値は、政府の電力引き込み記録とインバウンド・アウトバウンドのトラフィック集計からハイパースケールの収益を再構築し、発表されたメガワット増設のオペレーターロールアップを通じてセンスチェックするトップダウンの「設置IT負荷×ブレンドASP」構成で構築される。平均ラック密度(kW)、新規ケーブル敷設スロット、ブラウンフィールド用地のプレミアム、再生可能PPAの導入、GPUクラスターのシェアなどの主要変数が、過去のシリーズと2025-2031年の予測の両方に反映されている。ARIMAエラー補正を用いた多変量回帰は、これらの推進要因の影響を捉え、ボトムアップのリースサンプルは、ロックインの前に外れ値を調整する。

データ検証と更新サイクル

出力は、3つのレイヤーの差異チェック、シニア・ピアレビュー、異常の再コンタクトを通過する。モデルは年1回更新され、電力会社の料金表、ゾーニング規則、25MW以上のプロジェクトの発表によって前提条件が大幅に変更された場合は、暫定的に更新されます。最終的なアナリスト・パスは、クライアントへの納品直前に行われます。

モルドールの香港ハイパースケール・データセンター・ベースラインが自信を深める理由

公表されている見積もりは、しばしば乖離している。これは、企業がワークロードのしきい値、プライシング・バスケット、リフレッシュの周期を異にするものを選択しているためである。

私たちの分野での主なギャップドライバーは、セルフビルドのハイパースケールホールがカウントされるかどうか、GPUラックプレミアムがどのようにレイヤー化されるか、使用される通貨換算月、ブラウンフィールド用地の供給開始の早さなどである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 20億8,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 25億米ドル(2025年) | 地域コンサルタントA | 電力パススルー料金を除き、18kWの固定密度を使用 |

| 32億米ドル(2024年) | グローバル・コンサルタンシーB | 投資支出を営業収入とミックス、部分的なティア II 拠点 |

| 139億9000万米ドル(2025年) | 業界誌C | すべてのデータセンターのタイプを集約し、APACの広範な価格プロキシを採用 |

この比較から、スコープ、密度の仮定、収益認識の違いが取り除かれれば、モルドールの規律あるボトムアップの電力計データとのクロスチェックにより、意思決定者はバランスの取れた透明性の高いベースラインを得ることができ、測定可能な変数まで遡って確信を持って繰り返すことができることがわかる。

レポートで回答される主な質問

香港ハイパースケールデータセンター市場の現在の規模は?

市場は2025年に43億9,000万米ドルと評価されており、2030年までに96億8,000万米ドルに成長すると予測されています。

香港ハイパースケールデータセンター市場を牽引するセグメントはどれですか?

ハイパースケールコロケーションは、迅速かつターンキーの展開ニーズを背景に2024年に60%の市場シェアでリードしています。

香港が中国本土のクラウドプロバイダーにとって魅力的な理由は何ですか?

「中国中立」の規制環境により、プロバイダーは低遅延ルートで単一のPoP(接続ポイント)から国内外双方の顧客にサービスを提供できます。

オペレーターが直面する主な成長制約は何ですか?

年間150MWの電力割当上限が新規ホールの通電を遅らせ、企業に段階的な展開と電力効率化アップグレードを迫っています。

データセンターオペレーターはどのようにサステナビリティ目標に取り組んでいますか?

CLP電力のグリーン料金プログラムを通じて再生可能エネルギー証書を購入し、液体冷却を展開してPUEを削減し、バックアップ発電機向けにHVO(水素化植物油)を試験的に導入しています。

香港のどの地理的ゾーンでデータセンター開発が最も活発ですか?

将軍澳が引き続き最大のハブであり、荃湾・葵涌が最も急速なパイプライン成長を示しています。北部都会区は将来の拡張を目指す新興クラスターです。

最終更新日: