ドイツ活性医薬品原料(API)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

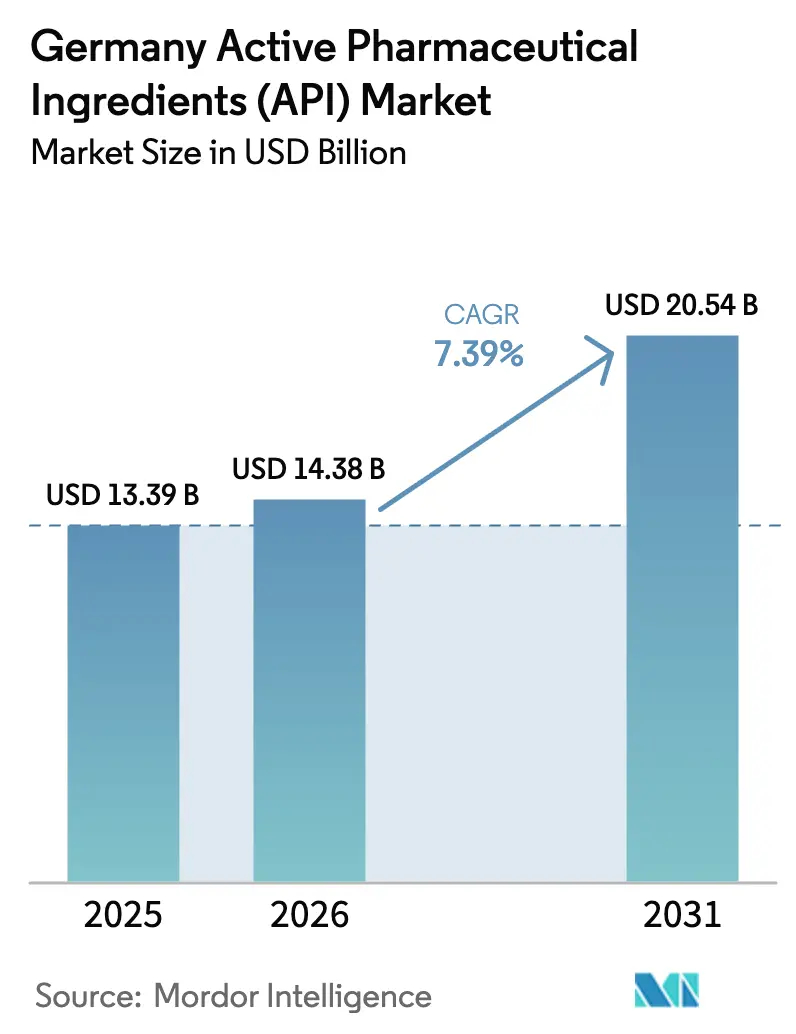

| 基準年の市場規模 (2025) | 13.39 十億米ドル |

| 市場規模 (2026) | 14.38 十億米ドル |

| 市場規模 (2031) | 20.54 十億米ドル |

| 成長率 (2026 - 2031) | 7.39% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ活性医薬品原料(API)市場分析

ドイツ原薬市場規模は2025年に132億3,900万米ドルと評価され、2026年の143億8,000万米ドルから2031年には205億4,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは7.39%となっています。高薬理活性化合物に対する堅調な国内需要、ニアショアリングを奨励するEUインセンティブ、バイエルン州およびヘッセン州のバイオロジクスハブへの持続的な資本流入が、上昇軌道を支えています。大手多国籍企業は数十億ドル規模の設備拡張を公式に表明しており、長期的な生産能力を確保する一方、連続フロー製造およびデジタルツインの改修が工場収率を向上させ、ドイツ原薬市場のコスト競争力を強化しています。同時に、エネルギーインフレとアジアの価格競争が標準的な低分子ラインのマージンを圧迫し、メーカーをより高付加価値のオンコロジーおよびバイオロジクスのニッチ分野へと誘導しています。全体として、ドイツ原薬市場はサプライチェーンの安全保障と環境コンプライアンスを重視する政策環境の恩恵を受けており、技術的深度とESG資格の両方を欠く参入者に対して持続的な参入障壁を形成しています。

レポートの主要ポイント

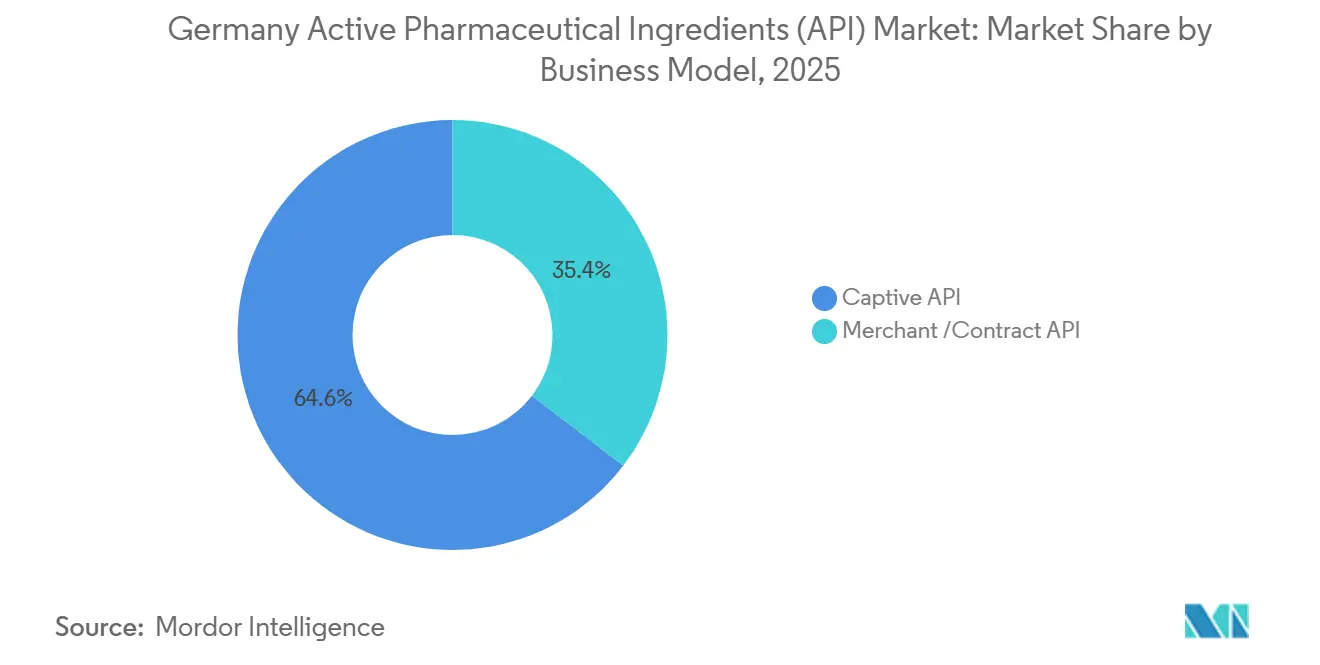

- ビジネスモデル別では、自社生産キャプティブ)が2025年のドイツ原薬市場シェアの64.62%を占め、マーチャントAPIは2031年にかけてCAGR 7.78%で拡大しています。

- 合成タイプ別では、合成化合物が2025年の収益シェアの69.74%を占め、バイオテクノロジーAPIは2031年にかけてCAGR 7.86%で拡大しています。

- 分子サイズ別では、低分子が2025年のドイツ原薬市場規模の67.85%を占め、高分子治療薬はCAGR 7.92%で成長しています。

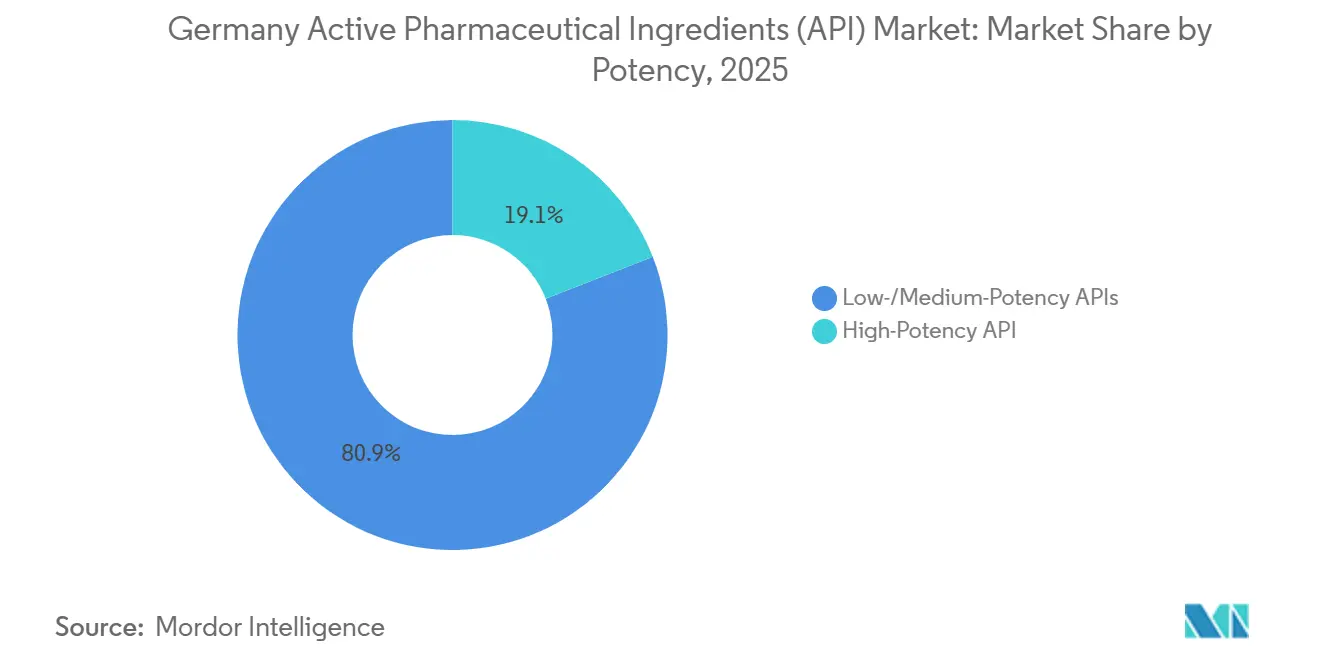

- 薬効強度別では、低~中強度製品が2025年の需要の80.92%を占め、高薬理活性API(HPAPI)は2031年にかけてCAGR 8.00%で増加すると予測されています。

- 治療領域別では、心血管薬が2025年のドイツ原薬市場規模の28.32%のシェアでトップとなり、オンコロジーAPIはCAGR 8.07%で拡大しています。

- エンドユーザー別では、製薬・バイオ医薬品企業が2025年のドイツ原薬市場シェアの71.98%を占め、CDMO・CMOが2031年にかけてCAGR 7.83%で最も高い成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ活性医薬品原料(API)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オンコロジーパイプラインに牽引されるドイツの高薬理活性APIへの堅調な需要 | +1.2% | ドイツ、EU市場への波及効果あり | 中期(2~4年) |

| COVID-19サプライショック後の重要APIのニアショアリングに向けたEUレベルのインセンティブ | +0.9% | ドイツおよびEU地域全体 | 長期(4年以上) |

| バイオロジクスAPIを支援するヘッセン州およびバイエルン州におけるバイオテクノロジー投資クラスターの拡大 | +0.8% | ヘッセン州およびバイエルン州への地域集中 | 中期(2~4年) |

| ドイツのCDMOにおける連続フロー製造の急速な普及 | +0.7% | ドイツ、技術輸出の可能性あり | 短期(2年以内) |

| 厳格なドイツのESG基準を満たすための「グリーンケミストリー」への公的資金援助 | +0.6% | ドイツ、EUの規制的影響あり | 長期(4年以上) |

| レガシーAPI工場の収率向上に向けたデジタルツイン・インダストリー4.0の改修 | +0.5% | ドイツ、グローバルな技術移転の可能性あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オンコロジーパイプラインに牽引されるドイツの高薬理活性APIへの堅調な需要

高薬理活性API(HPAPI)は、厳格な封じ込め要件がグローバルな生産能力を制限しているため、現在プレミアム価格を獲得しています。Lonzaの30年にわたるHPAPI封じ込めの実績は、蓄積されたノウハウがいかに競争上の優位性となるかを示しています。ドイツのメーカーはこの戦略を踏襲し、バイエルン州のバイオテクノロジー企業全体で現在160件を超える開発プロジェクトを有するオンコロジーパイプラインを活用して、長期契約を確保しています。クラスター化されたオンコロジーの専門知識によるネットワーク効果が取引コストを低減し、技術移転を加速させるとで、ドイツ原薬市場のこの複雑かつ高マージンのセグメントにおけるドイツの優位性を強化しています。

COVID-19サプライショック後の重要APIのニアショアリングに向けたEUレベルのインセンティブ

EU重要医薬品法はアジアサプライヤーへの依存を削減するために8,000万ユーロを充当しており、この政策はドイツ原薬市場に不均衡な恩恵をもたらしています。同国はすでに最高水準のGMPインフラを有しているためです。中国の改正反スパイ法に代表される地政学的リスクの高まりは、欧州輸入業者にとってコンプライアンスの不確実性を高め、調達先を国内工場へと傾けています。査察官がアジアでの渡航制限や法的リスクに直面する中、ドイツのメーカーはマージン圧力を緩和する「安全保障プレミアム」を享受しています。

バイオロジクスAPIを支援するヘッセン州およびバイエルン州におけるバイオテクノロジー投資クラスターの拡大

バイエルン州の540社のバイオテクノロジー企業は2024年に9億1,000万ユーロの資金調達を実現し、前年比ほぼ2倍となりました。ヘッセン州もこのダイナミズムを補完しています。BioSpringのオッフェンバッハRNA施設は世界最大級となる見込みで、数億ユーロ規模の生産能力を追加します。研究機関、スタートアップ、大規模工場の地理的近接性が、バイオロジクスAPIのより迅速なスケールアップを促進しており、このセグメントはドイツ原薬市場全体の中で年間約8%の成長を遂げています。

ドイツのCDMOにおける連続フロー製造の急速な普及

連続フローラインは廃棄物とエネルギー使用量を削減しながら収率を40%向上させることができ、ドイツのESG目標と完全に合致しています。Corden Pharma GmbHは9億ユーロのペプチド設備拡張にこのようなシステムを統合しており、すでに30億ユーロ規模の複数年にわたるGLP-1契約を確保しています[1]出典:Corden Pharma GmbH、「GLP-1ペプチド生産への9億ユーロの投資」、cordenpharma.com。連続フロー設備の導入には高度なプセス制御の専門知識が必要であり、ほとんどの低コスト競合他社がいまだ習得していないため、先行者優位が具体化しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 天然ガス・電力コストの高騰によるAPIマージンの圧迫 | -1.80% | ドイツ、EU全体への影響あり | 短期(2年以内) |

| 非保護クラスにおけるインドおよび中国からの輸入品との激しい価格競争 | -1.20% | グローバル、特にドイツのメーカーへの圧力 | 中期(2~4年) |

| EU EMAおよびドイツBfArMの下での複雑な変更申請要件 | -0.70% | ドイツおよびEUの規制管轄区域 | 中期(2~4年) |

| 高封じ込め施設における熟練労働者不足 | -0.50% | ドイツ、専門的なEU市場への波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然ガス・電力コストの高騰

天然ガスはドイツの基礎化学品エネルギー需要の30%を供給しているため、スポット価格の急騰はエネルギー集約型ラインのAPIマージンを最も強く圧迫します。業界全体の利益は2018年から2024年にかけて12%減少し、Chemische Fabrik Bergなどの企業が徹底的なエネルギー監査を実施するよう促しています。太陽光発電やバイオマスへの改修が進んでいる一方、短期的なキャッシュフロー圧力により、一部の小規模工場は生産を縮小するか、コストインフレを吸収できるプレミアムHPAPIに注力せざるを得ない状況が続く可能性があります。

インドおよび中国からの輸入品との価格競争

欧州で登録されたAPI証明書の67%を輸入品が占めており、インドおよび中国のサプライヤーが価格敏感な抗生物質や鎮痛剤の分野で支配的な地位を占めています。ドイツ企業は複雑な分子やバイオロジクスのニッチ分野に注力することで対抗していますが、コモディティ化されたセグメントは依然として脆弱な状態にあります。より安価な代替品の入手可能性が、ドイツ原薬市場がエネルギーインフレの全負担を下流の製剤メーカーに転嫁することを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:キャプティブの優位性がサプライセキュリティを支える

自社生産(キャプティブ)事業は2025年の収益の64.62%を占めており、大手製薬企業が安全で垂直統合されたサプライチェーンを好む傾向を示しています。キャプティブラインのドイツ原薬市場規模は2025年に86億5,000万米ドルに相当し、企業がオンコロジーや糖尿病向けのミッションクリティカルな化合物の生産を内製化するにつれて成長が続いています。しかし、CDMOが特化した生産能力を拡大するにつれ、マーチャントラインはCAGR 7.78%で拡大しています。Corden Pharma GmbHの9億ユーロのペプチドプログラムはこのシフトを体現しており、医薬品スポンサーが新たな資本投入なしに生産能力を柔軟に調整することを可能にしています。近い将来、自社生産モデルとマーチャントモデルは共存し、スポンサーは特許取得済みのブロックバスターを保護しながら、非中核的な化学プロセスを外部パートナーに委託するようになるでしょう。

マーチャントプロバイダーは、深いGMP専門知識、規制への精通、および治験開始までの期間を短縮するプロセスの共同開発能力を強みとしています。2031年までに、マーチャントセグメントは74億米ドルを超えると予測されており、EUの規制上のゴールドスタンダードとしてのドイツの地位を反映しています。さらに、マーチャントラインは、自社施設を正当化するための規模を持たないオーファンドラッグを開発するSMEを引き付けています。ドイツ原薬市場が成熟するにつれ、社内調達と外部委託調達を組み合わせたデュアルソーシング戦略がリスク軽減の主流となる可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

合成タイプ別:バイオテクAPIが製造パラダイムを再形成

合成分子は2025年の支出の69.74%、すなわちドイツ原薬市場規模の約93億4,000万米ドルを占めました。成熟した化学技術、プロセスノウハウ、および石油化学前駆体の安定した調達がこのリードを支えています。しかし、バイオテクノロジーAPIはCAGR 7.86%で拡大しており、mRNA、ペプチド、ウイルスベクターが工場の設備構成を再定義しています。ハレにあるWackerのmRNAハブは1億1,000万米ドルを投じており、年間2億回分のワクチンを供給できます。このような資産は、シングルユース型バイオリアクターや高度な精製技術の採用を加速させており、これらのスキルは他の地域では容易に複製できません。

バイオロジクスがオンコロジー、代謝疾患、希少疾患のパイプラインに浸透するにつれ、プロセスのスキルセットは固相合成から細胞培養の最適化やクロマトグラフィーへと移行しています。この移行が平均販売価格を押し上げ、原材料コストのインフレを緩和しています。2031年までに、バイオテクノロジーAPIはドイツ原薬市場収益の35%超を獲得する軌道にあり、合成品との歴史的な差を徐々に縮めています。

分子サイズ別:高分子がプレミアム成長を牽引

低分子は依然として2025年の売上の67.85%、すなわち90億8,000万米ドルを支配しています。心血管、CNS、感染症における確立された治療上の広がりが安定した基礎需要を確保しています。しかし、高分子バイオロジクスはCAGR 7.92%で拡大しており、2031年にかけて24億9,000万米ドルの増分をもたらします。Rentschler Biopharmaのラウプハイムプロジェクトのようなバッファーメディアの設備拡張は、モノクローナル抗体および遺伝子治療パイプラインを支えるために必要なインフラ規模を示しています。

バイオロジクスの高い構造的複雑性が参入障壁を高め、プレミアム価格を確保しています。さらに、長期的な独占期間がジェネリック侵食を遅らせ、ステンレス鋼製発酵槽や管理された環境への投資を厭わない工場に収益ヘッジを提供しています。したがって、ドイツ原薬市場におけるバイオロジクスのシェアは、標的治療薬への戦略的転換の先行指標として機能しています。

効力別:HPAPIが戦略的プレミアムを獲得

従来型APIは数量の80.92%を占めていますが、高薬理活性ラインが優れたマージンを享受しいるため、ドル収益では60%をわずかに下回ります。HPAPI数量はCAGR 8.00%で拡大しており、ドイツ原薬市場全体を上回るペースで成長しています。新しいオンコロジー候補化合物はしばしばOEB 4-5の封じ込めレベルを必要とし、ドイツ企業はすでに隔離されたクリーンルーム、陰圧スイート、自動粉体移送設備を構築しており、低コスト参入者を阻んでいます。

高い資本集約度が顧客の切り替えコストを高め、キャッシュフローを安定させる長期供給契約を促進しています。これは、エネルギー価格の変動がコスト計画に課題をもたらす中で特に重要です。HPAPIは2031年までに収益の25%の閾値を超え、細胞毒性および内分泌活性物質のEUにおける最も安全なサプライヤーとしてのドイツの役割をさらに強固なものにすると予想されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:腫瘍学が市場の進化を加速

心血管活性物質は、成熟したスタチンおよび降圧薬フランチャイズを背景に2025年の収益の28.32%でトップとなりました、成長は頭打ちになりつつあります。一方、オンコロジーAPIはCAGR 8.07%で成長しており、2031年までにドイツ原薬市場規模に17億1,000万米ドルを追加します。世界のR&Dパイプラインの30%超が現在がんを標的としており、ドイツのオンコロジークラスターはすでに160件のプロジェクトを有しています。

感染症、代謝疾患、CNS、呼吸器系APIはそれぞれ中一桁台の成長を寄与し、ポートフォリオのエクスポージャーのバランスを取っています。将来の上昇余地は抗体薬物複合体(ADC)からもたらされます。ADCはバイオロジクスの標的化とHPAPIの弾頭を組み合わせており、バイオロジクスと封じ込めにおけるドイツの二重の強みに完璧に適合しています。

エンドユーザー別:CDMOがアウトソーシングの追い風を捉える

直接的な製薬需要は2025年のドイツ原薬市場の71.98%を占めました。しかし、大手スポンサーは非中核的な合成を外部委託する傾向を強めており、CDMOにCAGR 7.83%の成長機会をもたらしています。EU規制当局への近接性、強固な知的財産保護、および豊富な人材プールにより、ドイツのCDMOはアジアの競合他社に対してプレミアム価格を設定できます。特にフェーI/II試験で使用されるGMPバッチにおいてその傾向が顕著です。

CROおよびアカデミアは、初期段階の少量生産において小規模ながら重要なセグメントを形成しており、化合物が後期開発段階に入ると同じCDMOを活用することが多いです。臨床生産と商業生産の境界が曖昧になることで、ゆりかごから上市までの能力を提供するサービスプロバイダーがさらに恩恵を受け、EU医薬品イノベーターにとってのワンストップショップとしてのドイツの地位を強化しています。

地理的分析

ドイツ原薬市場は、BfArMおよびEMAが管理する規制体制の恩恵を受けており、透明なタイムラインと相互承認経路を提供することで、近隣諸国の輸出業者のコンプライアンス上の摩擦を軽減しています。連邦BMBFからのデジタルトランスフォーメーション助成金とグリーンケミストリー補助金が公的資源を工場近代化に投入し、民間投資の乗数効果を高めています。

南部クラスターがバイオテクノロジーイノベーションを主導しています。ミュンヘン周辺のバイエルン州の主要ハブは大学と産業界の連携を通じて発展しており、2024年けで9億1,000万ユーロの新規資本を調達しました。ヘッセン州はフランクフルトの輸送ノードと密な化学産業の遺産を活用しており、BioSpringのRNA大規模工場とSanofiの13億ユーロのインスリン施設が地域のバリューチェーンを支えています。北ドイツにはWackerのmRNAセンターがあり、ペプチドから核酸まで多様なモダリティの地理的バランスを国全体に提供しています。

サプライチェーンの安全保障に関する考慮事項が、EU調達をドイツの施設へとさらに傾けています。API証明書の約67%は依然としてアジアを指していますが、EUの重要医薬品リスト草案は国内生産者との契約を優先しており、ドイツ原薬市場に構造的な需要の下限を与えています。同じインセンティブが、上市タイムラインのリスクを軽減し、EU資本市場全体で施行されるESG開示規範に準拠するために、オーファンドラッグスポンサーをドイツのCDMOへと誘導しています。

競合環境

上位5社はドイツ原薬市場収益の半分未満を占めると推定されており、中程度の集中度を示しています。Boehringer Ingelheim、Sanofi、Bayerなどのリーダー企業は供給を確保するめに垂直統合を追求する一方、余剰生産能力を第三者にライセンス供与し、資産稼働率を平準化しています。投資はバイオロジクス、HPAPI、ペプチドラインに偏っており、いずれも低コストのアジア供給に対して防御力があります。

戦略的差別化は製造技術に依存しています。連続フロー反応器、デジタルツイン、AIベースの予知保全が、RocheのマンハイムDiagnosticsプラントのような改修サイトで30%超の収率向上を支えています。一方、BAMのIMPACTIVEプロジェクトのようなグリーンケミストリーパイロットは、メカノケミストリーが溶媒フットプリントを大幅に削減し、規制当局とESG重視の投資家の双方を満足させる方法を示しています。

M&Aを通じた競争も激化しています。Fagronの2025年のEuro OTC & Audor Pharmaの買収は原材料流通を統合し、地域市場へのアクセスを確保しています。新規参入者はmRNAおよび細胞治療APIに注力していますが、資本ハードル、GMP訓練の不足、およびプロセス制御にアルゴリズム検証ステップを追加するEU AI法の施行待ちという課題を克服しなければなりません。

ドイツ活性医薬品原料(API)業界リーダー

Teva Pharmaceutical Industries Ltd

Pfizer Inc.

Novartis AG

BASF SE

Merck KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Fagron GroupがEuro OTC & Audor Pharmaの買収を完了し、ドイツ第2位の原材料サプライヤーとなりました。

- 2024年6月:Wackerがハレに1億1,000万USDのmRNAコンピテンスセンターを開設し、年間8,000万回分のワクチン供給能力を有しています。

ドイツ活性医薬品原料(API)市場レポートの範囲

原薬(API)とは、医薬品の効果をもたらす成分のことです。配合剤など一部の医薬品は、異なる症状を治療したり異なる作用機序を持つ複数の有効成分を含んでいます。原薬は研究開発段階および商業生産段階において、高度に技術化された工業的プロセスを用いて製造されます。

ドイツ原薬(API)市場は、ビジネスモデル(キャプティブAPIおよびマーチャントAPI)、合成タイプ(合成およびバイオテクノロジー)、医薬品タイプ(ジェネリックおよびブランド品)、ならびに用途(循環器科、オンコロジー、呼吸器科、神経科、整形外科、眼科、およびその他の用途)によってセグメント化されています。本レポートは上記セグメントの金額(10億米ドル)を提供しています。

| キャプティブAPI |

| マーチャント/コントラクトAPI |

| 合成API |

| バイオテクAPI |

| 低分子 |

| 高分子/バイオロジクス |

| 高効力API |

| 低/中効力API |

| 腫瘍学 |

| 心血管 |

| 感染症 |

| 代謝疾患 |

| CNS・神経学 |

| 呼吸器 |

| その他 |

| 製薬・バイオ医薬品企業 |

| CDMO/CMO |

| CROおよびアカデミア |

| ビジネスモデル別 | キャプティブAPI |

| マーチャント/コントラクトAPI | |

| 合成タイプ別 | 合成API |

| バイオテクAPI | |

| 分子サイズ別 | 低分子 |

| 高分子/バイオロジクス | |

| 効力別 | 高効力API |

| 低/中効力API | |

| 治療領域別 | 腫瘍学 |

| 心血管 | |

| 感染症 | |

| 代謝疾患 | |

| CNS・神経学 | |

| 呼吸器 | |

| その他 | |

| エンドユーザー別 | 製薬・バイオ医薬品企業 |

| CDMO/CMO | |

| CROおよびアカデミア |

レポートで回答される主要な質問

ドイツ活性医薬品原料市場の現在の価値はいくらですか?

市場は2026年に143億8,000万USDと評価されており、2031年までに205億4,000万USDに達すると予測されています。

最も速く成長しているセグメントはどれですか?

腫瘍学APIは予測期間(2026年~2031年)中に年平均成長率8.07%でトップとなり、拡大するがん治療薬パイプラインとプレミアム価格設定によって牽引されています。

キャプティブ生産のシェアはどのくらいですか?

キャプティブ事業は2025年の収益の64.62%を占めており、企業がサプライセキュリティと知的財産保護を優先しています。

高効力APIはなぜ重要ですか?

HPAPIは封じ込め要件による高いマージンと参入障壁を提供し、2031年にかけて年平均成長率8.00%で拡大しています。

ドイツにおけるCDMOの役割は何ですか?

CDMOはアウトソーシング需要の高まりに対応し、EUの顧客に近い専門的な生産能力を提供することで2031年にかけて年平均成長率7.83%を記録しています。

最終更新日: