グリーン建築材料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

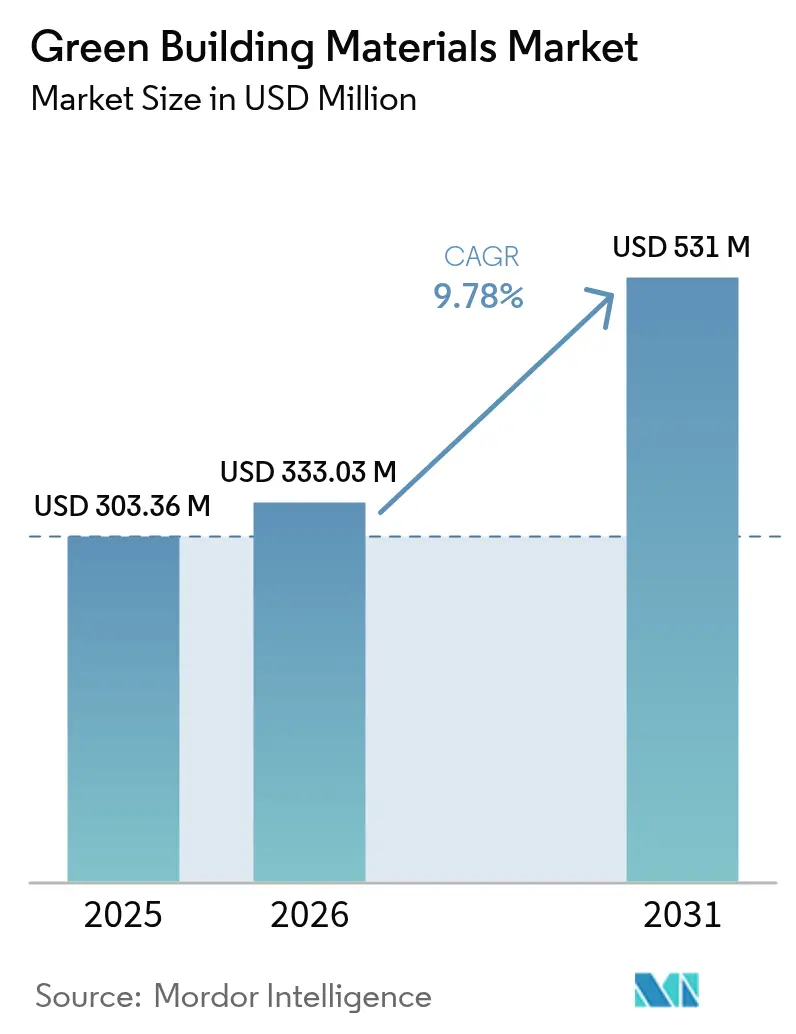

| 市場規模 (2026) | 333.03 百万米ドル |

| 市場規模 (2031) | 531 百万米ドル |

| 成長率 (2026 - 2031) | 9.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーン建築材料市場分析

グリーン建築材料市場の規模は、2025年に3億336万米ドル、2026年に3億3,303万米ドルと予測され、2026年から2031年にかけてCAGR 9.78%で成長し、2031年までに5億3,100万米ドルに達する見込みです。連邦調達規則の厳格化と欧州のデジタルパスポート義務化の動きが進む中、特に企業のネットゼロ契約の台頭を背景に、検証済み低炭素製品の普及が加速しています。この拡大により、これらの製品を仕様に組み込むプロジェクトの裾野が広がっています。米国では、環境製品宣言を有するサプライヤーが機関向け建設支出への優先的なアクセスを享受しています。一方、アジア太平洋地域では、中国とインドが都市開発補助金を国家グリーン建築基準に連動させており、次の成長拠点となる見通しです。材料革新は、蒸気透過性・バイオベースの構造を優遇する基準改正に後押しされ、セルロース断熱材、焼成粘土セメント、マスティンバーフレーミングへとシフトしています。しかし、生産者は石炭灰や農業残渣の原料制約に起因する主要な操業リスクに直面しています。これらの課題に対処するため、多くの企業が長期供給契約の締結またはバイオマスストリームへの垂直統合を進めています。

主要レポートのポイント

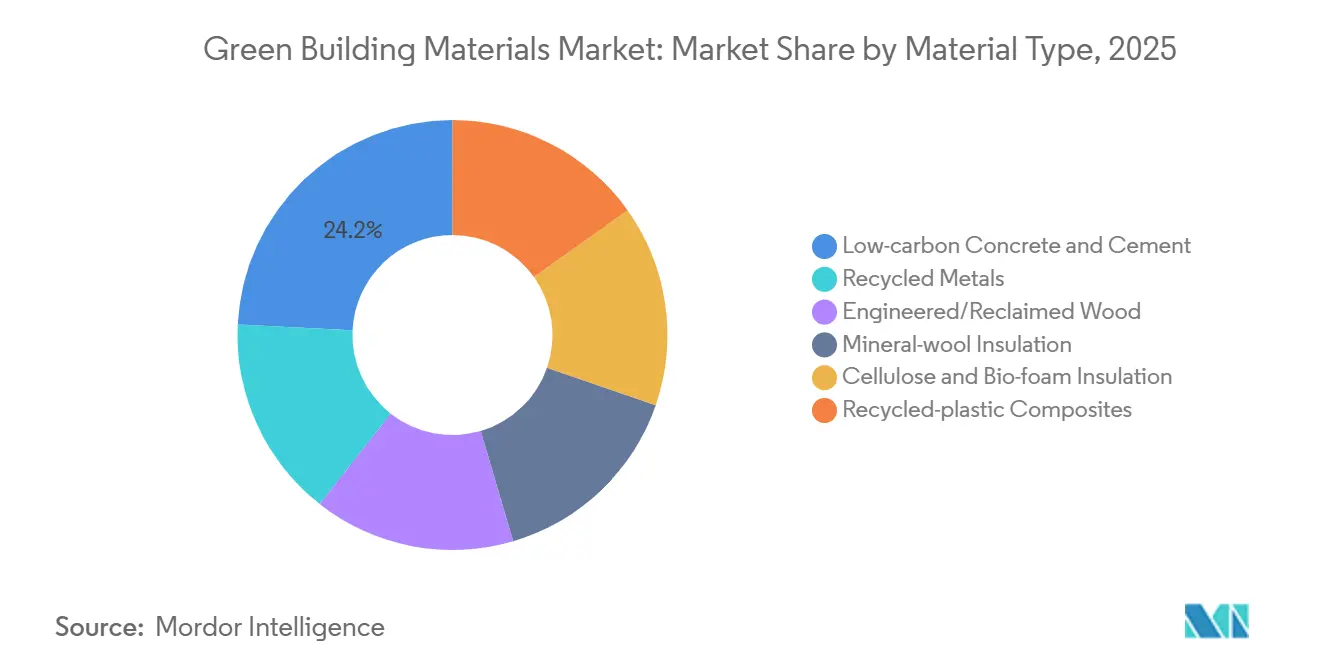

- 材料タイプ別では、低炭素コンクリート・セメントが2025年の収益シェアで24.23%をリードし、セルロース・バイオフォーム断熱材は2031年にかけてCAGR 10.45%で拡大しています。

- 用途別では、フレーミングが2025年のグリーン建築材料市場シェアの23.22%を占め、断熱材は2031年にかけてCAGR 10.11%で拡大すると予測されています。

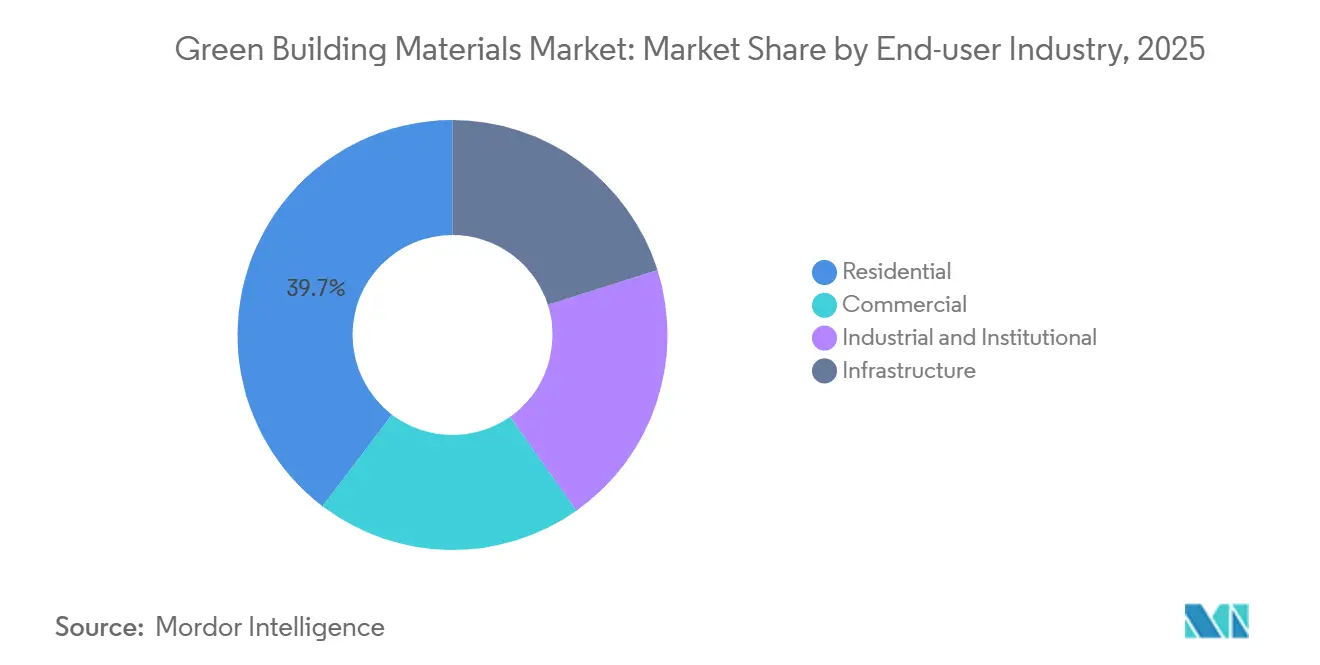

- 最終ユーザー別では、住宅建設が2025年需要の39.67%を占め、商業プロジェクトはテナント仕様が高炭素仕上げを敬遠する中、2031年にかけてCAGR 9.88%で成長すると予測されています。

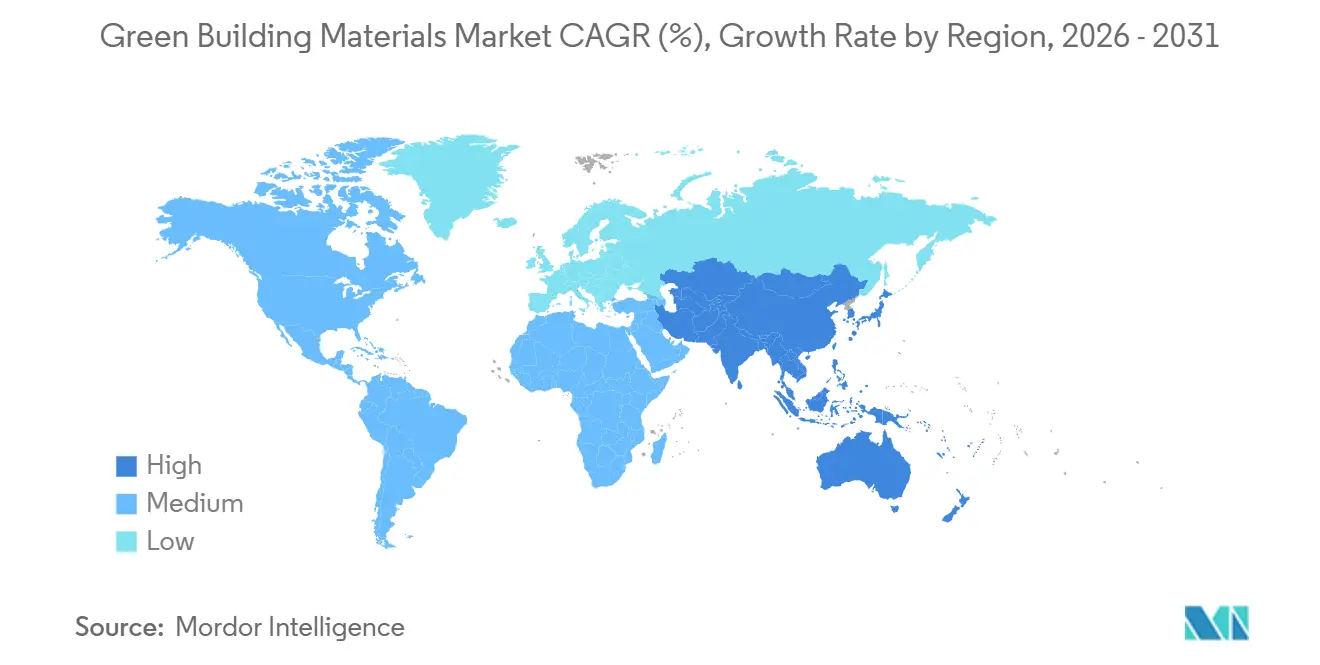

- 地域別では、北米が2025年収益の40.67%を占めてリードしていますが、中国が都市建設の50%を認定グリーン建築とする目標を掲げる中、アジア太平洋地域は2031年にかけてCAGR 10.99%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグリーン建築材料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のインセンティブと認証制度 | +2.10% | 北米とEUで最も強く、グローバルに展開 | 中期(2〜4年) |

| 企業のネットゼロおよび内包炭素調達目標 | +1.80% | 北米と西欧が主導し、グローバルに展開 | 短期(2年以内) |

| 老朽化建築ストックの改修の波 | +2.30% | EUコア、北米都市部、アジア太平洋への波及 | 長期(4年以上) |

| 廃棄物の価値を収益化するデジタル材料パスポート | +1.40% | EU義務化、シンガポールとカナダで初期パイロット実施 | 中期(2〜4年) |

| EU-2028年解体廃棄物に対する義務的都市採掘割当 | +1.20% | EU-27、オランダとフランスでデモンストレーションプロジェクト実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のインセンティブと認証制度

連邦機関と欧州の規制当局は、検証済み低炭素製品を優先する仕様へと方針を転換しています。米国一般調達局は、2030年までに低内包炭素材料に多額の資金を投入しており、環境製品宣言を持たないサプライヤーを連邦入札から事実上排除しています[1]米国一般調達局、「GSAが低内包炭素建設材料の推進に向けた新たな取り組みを発表」、GSA.gov 。欧州連合では、改訂された建築物エネルギー性能指令が2028年までに許可申請においてライフサイクル全体の炭素評価を義務付けており、透明なサプライチェーンへの要求を高めています。インドのECBC+基準は内包炭素をコンプライアンス指標に組み込み、認証プロジェクトへの優遇銀行融資への道を開いています。これらの規制は総じて、新興材料の技術的リスクを軽減し、確固たる需要基盤を確立することで、グリーン建築材料市場を強化しています。

企業のネットゼロおよび内包炭素調達目標

テクノロジー企業やeコマース大手は、炭素強度の上限を契約に直接組み込んでいます。例えばMicrosoftは、データセンターで使用するコンクリートを特定の炭素強度に制限しています。この動きにより、生コンプラントは鉱化添加剤の採用または代替バインダーへの切り替えを迫られています。同様に、Amazonも建設パイプラインに同じ閾値を設定しており、これは年間相当規模の建設を包含しています。さらに、カーボンリーダーシップフォーラムの標準化ツールキットは、超過分の責任をゼネコンに転嫁しています。この転換は単なる財務的な動きではなく、民間プロジェクト全体で低炭素慣行の採用を加速させる戦略的な推進力です。これらの取り組みは総じて、炭素上限を主流の商業契約に組み込むことでグリーン建築材料市場を強化しています。

老朽化建築ストックの改修の波

建築部門の排出量の大部分は既存資産に起因しています。EUの改修の波イニシアチブは2030年までの大規模改修を目標とし、バイオベース断熱材やリサイクルクラッディングへの需要を押し上げています。米国では、ニューヨーク市のローカルロー97とワシントン州の性能基準が炭素上限を超える建物に段階的な罰金を課し、建物外皮の改修を促進しています。さらに、米国税法第179D条は内包炭素削減に対するインセンティブを提供しており、改修設計を再生木材やリサイクル金属の使用へと誘導しています。これらの措置は、従来は運用エネルギー戦略を重視してきた改修分野へとグリーン建築材料市場の焦点を移しています。

廃棄物の価値を収益化するデジタル材料パスポート

2026年1月より、EU域内で販売されるすべての建設製品には、組成とリサイクル可能性を明記したQRコード付きパスポートの添付が義務付けられます。EUのパイロットプロジェクトによると、検証済みデータにより解体業者は回収した鉄鋼、アルミニウム、木材を最大30%のプレミアムで再販できます。同様に、シンガポールはプレキャストコンクリート向けの同様のパスポートをテストしており、2030年までに埋立廃棄物を25%削減することを目指しています。これらのパスポートは廃棄物を取引可能な資産に転換することで、二次材料のプールを拡大し循環型収益ストリームを強化し、初回使用販売を超えてグリーン建築材料市場の成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域をまたぐ認証・性能の複雑性 | -1.30% | EU、北米、アジア太平洋にまたがる国際プロジェクトで特に摩擦が大きく、グローバルに展開 | 短期(2年以内) |

| 2027年以降のバイオベース原料の供給不足 | -1.70% | 北米とEU、アジア太平洋のバイオ断熱材市場への波及 | 中期(2〜4年) |

| 石炭廃止後の低炭素補助的セメント材料(フライアッシュ・スラグ)の不足 | -1.90% | 北米とインドで最も影響が大きく、グローバルに展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域をまたぐ認証・性能の複雑性

複数の管轄区域にまたがって事業を展開するデベロッパーは、LEED、BREEAM、および地域規制が設定する相反する基準により、頻繁に課題に直面しています。最近の研究では、LEEDとBREEAMの両認証を同時に取得しようとすると、設計フェーズが大幅に長期化し、文書化費用が増加することが明らかになっています。LEED v5が着工から廃棄までの包括的な炭素評価を重視する一方、BREEAMはエネルギー消費に焦点を当てており、同時並行での製品評価が必要となります。多くの中小サプライヤーは、地域準拠の製品宣言に伴う高コストへの投資をためらっています。このためらいは輸出オプションを制限するだけでなく、グリーン建築材料市場全体の成長を鈍化させています。

2027年以降のバイオベース原料の供給不足

農業・林業残渣が減少するにつれ、セルロース断熱材、麻繊維、エンジニアードウッドなどの製品が圧迫を受けています。米国の針葉樹材生産量は長年にわたり顕著な減少を見せており、関税がカナダからの輸入をさらに複雑にしています。かつて断熱材工場の主要原料であった小麦わらは、再生可能燃料基準の吸収率により、今やバイオ燃料精製所へと転用されています。欧州では、麻栽培に関するTHC限度値の相違が州間取引を妨げています。耕作面積と加工能力を拡大しなければ、生産者はグリーン建築材料市場、特に活況を呈する改修セグメントの成長を阻害するボトルネックに直面するリスクがあります。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:コンクリートが主導しバイオ断熱材が急成長

低炭素コンクリート・セメントは2025年収益の24.23%を占め、グリーン建築材料市場におけるクリンカー代替戦略の重要性を浮き彫りにしています。現在2,000以上のバッチプラントで稼働している炭素鉱化システムは、1立方メートルあたりの内包炭素を削減するだけでなく、圧縮強度の向上によりマージンも改善しています。セルロース・バイオフォーム断熱材に関連するグリーン建築材料市場規模は、カビリスクを低減する蒸気透過性外皮を建築基準が採用したことを受け、混合内で最速のCAGR 10.45%で拡大すると予測されています。

エンジニアードウッド、特に直交集成材は、18階建て建築への最近の承認と北米での大幅な生産能力増強を活かしています。リサイクル金属は無限にリサイクル可能ですが、主に溶解炉のエネルギー需要により、一次鉄鋼生産に関連する炭素排出量の相当なシェアを依然として占めています。ミネラルウール断熱材はバイオベース代替品との激しい競争に直面していますが、ライフサイクル評価ではミネラルウールの高温製造プロセスに伴う相当な炭素フットプリントが明らかになっています。2024年、Trexはリサイクルプラスチックから製造した複合デッキ材の収益が大幅に増加したと発表しましたが、防火等級基準の達成が困難なため、構造物への幅広い普及は妨げられています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:改修主導の断熱材が勢いを増す

断熱材は、ニューヨーク市のローカルロー97をはじめとする運用・内包排出量の制限を目的とした規制に後押しされ、2031年にかけてCAGR 10.11%で成長すると予測されています。この成長により、特にバイオ断熱材製品においてグリーン建築材料市場に数十億ドル規模の追加が見込まれます。フレーミングは用途別の2025年収益の23.22%を占め、コンクリートと鉄鋼の優位性に支えられています。しかしマスティンバーは、リスク認識を変えつつある旗艦高層プロジェクトを中心に徐々に普及しています。

カリフォルニア州のクールルーフ基準がトロントのグリーンルーフインセンティブと連動し、反射性・植生型の構造を促進する中、屋根材の需要が増加しています。山火事多発地域では、外装サイディングが着火抵抗性複合材へとシフトしています。一方、WELL認証は内装仕上げを低VOCおよびリサイクル材料へと誘導しています。基礎・舗装分野では、10億米ドル規模の米国高速道路プログラムのもと、リサイクル骨材とジオポリマーバインダーの活用が模索されており、次世代コンクリートのグリーン建築材料市場をさらに拡大しています。

最終ユーザー産業別:商業契約が炭素上限を規定

商業開発は、予測期間2026年〜2031年にCAGR 9.88%で成長すると予測されています。この成長は主に、年間相当量のコンクリートを消費するデータセンターを中心に、フォーチュン500企業がテナント改修仕様に炭素上限を組み込んでいることによって牽引されています。2025年には、住宅工事が需要の39.67%を占めました。しかし、コスト感応度と基準のボランタリーな性質が、プレミアム材料の普及を鈍化させています。この制約は、一戸建て住宅向けグリーン建築材料市場において特に顕著です。

公的資金に依存することが多い産業・機関施設は、LEEDまたはBREEAM認証を取得する動きを強めています。このトレンドは、第三者検証済み低炭素システムへの需要を押し上げています。インフラプロジェクトは比較的小さなセグメントですが、連邦のデモンストレーション助成金に支えられ、低炭素舗装や橋梁デッキの実験を進めています。この実験は、土木工事分野におけるグリーン建築材料市場の潜在的な成長経路を示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年収益の40.67%を生み出し、インフレ抑制法の拡充された税制優遇措置とGSAによる低炭素調達基準の設定に支えられています。カナダでは、インフラカナダの資金が内包炭素監査に連動しており、学校や交通ハブでのマスティンバー使用を促進しています。一方、メキシコのニアショアリング急増により、米国のデベロッパーが新たな国境物流ハブにLEED基準を適用し、グリーン建築材料市場への投資を増やしています。

アジア太平洋地域は、2026年〜2031年の期間にCAGR 10.99%で成長すると予測されています。中国の第14次五カ年計画は、2025年までに新規都市建設の50%が国家グリーン基準を満たすことを求めています[2]中国国務院、「第14次五カ年計画」、gov.cn。インドでは、ECBC+の内包炭素への拡張により認証プロジェクトへの優遇融資が解放され、第1層都市圏以外の地方でも需要が高まっています。日本は2030年まで低炭素骨材に多額の補助金を提供しており、この動きが2025年にCRHによるEco Materialの買収を促しました。

欧州は、2026年のデジタルパスポート義務化と2030年までに数百万棟の建物を改修するという野心的な目標を掲げ、成長に向けた準備を進めています。ドイツは住宅の内包炭素に上限を設けることでリサイクル骨材の使用を促進しています。英国は2025年の将来の住宅基準のもと、新築住宅の運用炭素を大幅に削減することを推進しています。南米では、ブラジルが多数のLEEDプロジェクトで存在感を示しています。しかし、認証材料の高い輸入コストにより、地域のグリーン建築材料市場は課題に直面しています。一方、中東はビジョン2030の野心的な目標に沿い、ギガプロジェクトにクールルーフとリサイクルコンクリートを統合しています。

競合環境

グリーン建築材料産業は中程度に分散しており、主要サプライヤーが相当な収益シェアを保有しています。この分散は、地域ごとに異なる基準と原料パターンに起因しており、広範な市場支配を制限しています。例えばHolcimは、XellaおよびHuaxin Cementの支配株式の取得で注目を集めました。このような買収は、業界リーダーが新たなグリーンプラントの建設という長期プロセスを回避するために低炭素能力を取得するという成長トレンドを反映しています。この戦略は資産ポートフォリオを強化し、炭素規制への準拠を確保します。同様に、SikaによるMBCCの買収は、炭素鉱化混和剤をポートフォリオに加え、厳格な炭素基準を持つデータセンターやインフラプロジェクトにおける競争力を高めました。

セルロース断熱材やデジタルパスポートなどのニッチ分野には依然として機会があります。Saint-GobainはTimberHPと提携してバイオ繊維の供給を確保し、潜在的な原料不足に対処しています。CRHによるEco Materialの買収は、パスポート義務化に後押しされた日本の二次骨材市場への統合をもたらしました。CarbonCureは技術ロイヤルティの収益性を示し、ライセンス設置のネットワークを構築することで、従来のプラント所有と比較して迅速なスケーリングを可能にしています。

ジオポリマーセメントの特許出願が増加しており、最近の承認の多くが中国とインドの企業に付与されています。PlantdやFiber Globalなどの新興プレーヤーは、カーボンネガティブボードとブロックチェーンベースのトレーサビリティソリューションに対してベンチャーキャピタルを集めています。低炭素コンクリートセグメントでは競争が激しく、サプライヤーはより優れた炭素指標とコスト効率の高い供給を目指しています。この競争はマージンを圧迫しており、クリンカー代替品への迅速なアクセスと価値ある鉱化特許を持つ企業が恩恵を受けています。

グリーン建築材料産業のリーダー企業

Kingspan Group

Holcim Ltd

Owens Corning

Saint-Gobain

BASF

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Coromandel International Ltd.は、完全子会社であるCoromandel Chemicals Limitedを通じてSakarni Plasterとの合弁事業を設立し、リン酸石膏ベースのグリーン建築材料の製造・販売を行います。

- 2025年4月:Kingspan Groupは、建築技術のためにウクライナに2億8,000万ユーロの製造キャンパスを設立する計画を発表しました。この施設は700人以上の雇用を創出し、復興支援のための断熱材とグリーン建築材料を製造します。

グローバルグリーン建築材料市場レポートの範囲

グリーン建築材料とは、無毒で環境に優しく、持続可能な材料として定義され、居住者の健康改善、エネルギーコストの低減、エネルギー消費の削減をもたらします。グリーンビルディングの運用コストは通常の建物より低く、水使用量が63%少なく、電力使用量が53%少なくなっています。

グリーン建築材料市場は、材料タイプ、用途、最終ユーザー産業、地域によってセグメント化されています。材料タイプ別では、低炭素コンクリート・セメント、リサイクル金属、エンジニアード・再生木材、ミネラルウール断熱材、セルロース・バイオフォーム断熱材、リサイクルプラスチック複合材にセグメント化されています。用途別では、フレーミング、断熱材、屋根材、外装サイディング、内装仕上げ、その他の用途にセグメント化されています。最終ユーザー産業別では、住宅、商業、産業・機関、インフラにセグメント化されています。本レポートは、主要地域の15カ国におけるグリーン建築材料の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| 低炭素コンクリート・セメント |

| リサイクル金属 |

| エンジニアード・再生木材 |

| ミネラルウール断熱材 |

| セルロース・バイオフォーム断熱材 |

| リサイクルプラスチック複合材 |

| フレーミング |

| 断熱材 |

| 屋根材 |

| 外装サイディング |

| 内装仕上げ |

| その他の用途 |

| 住宅 |

| 商業 |

| 産業・機関 |

| インフラ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料タイプ別 | 低炭素コンクリート・セメント | |

| リサイクル金属 | ||

| エンジニアード・再生木材 | ||

| ミネラルウール断熱材 | ||

| セルロース・バイオフォーム断熱材 | ||

| リサイクルプラスチック複合材 | ||

| 用途別 | フレーミング | |

| 断熱材 | ||

| 屋根材 | ||

| 外装サイディング | ||

| 内装仕上げ | ||

| その他の用途 | ||

| 最終ユーザー産業別 | 住宅 | |

| 商業 | ||

| 産業・機関 | ||

| インフラ | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グリーン建築材料市場の2031年までの予測成長率はどのくらいですか?

グリーン建築材料市場の規模は2026年に3億3,303万米ドルであり、CAGR 9.78%で2031年までに5億3,100万米ドルに達すると予測されています。

グリーン建築における2025年の最大シェアを持つ材料はどれですか?

低炭素コンクリート・セメントが2025年の収益シェアで24.23%をリードしています。

アジア太平洋地域が最も成長の速い地域と見なされる理由は何ですか?

中国の新規都市建築の50%グリーン認証義務化とインドの内包炭素基準の更新が地域需要を加速させ、CAGR 10.99%の予測を牽引しています。

米国で低炭素材料への需要を高める政策は何ですか?

米国一般調達局は、2030年までにすべての大規模連邦プロジェクト向けに低内包炭素材料を調達するために21億5,000万米ドルを拠出しました。

2031年にかけて最も急速に成長する用途はどれですか?

改修義務化に後押しされた断熱材が、CAGR 10.11%で成長すると予測されています。

最終更新日: