政府・教育ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 568.60 十億米ドル |

| 市場規模 (2031) | 802.60 十億米ドル |

| 成長率 (2026 - 2031) | 7.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

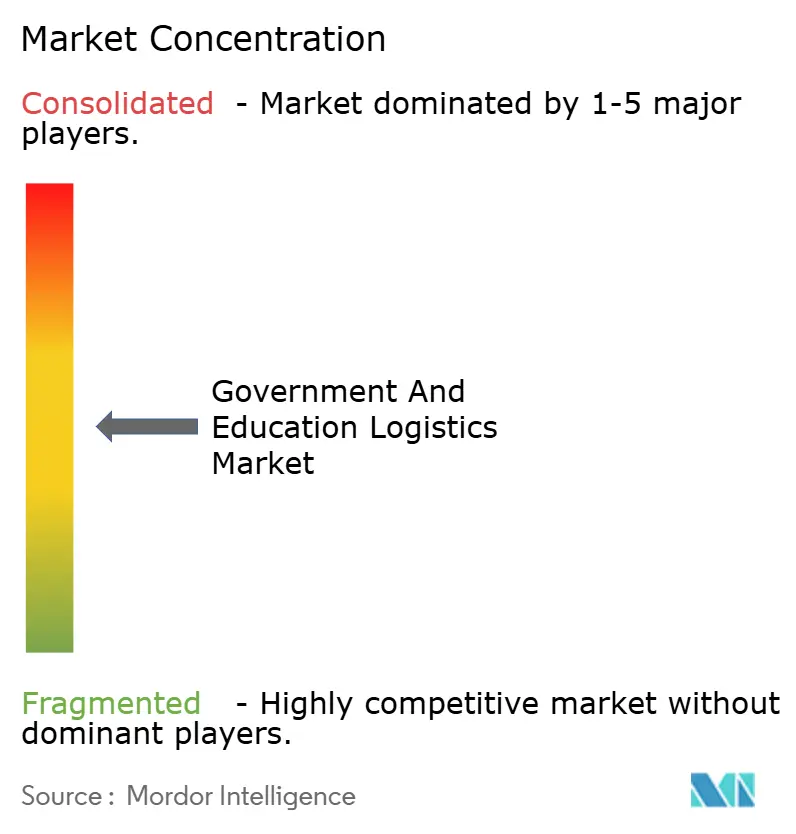

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる政府・教育ロジスティクス市場分析

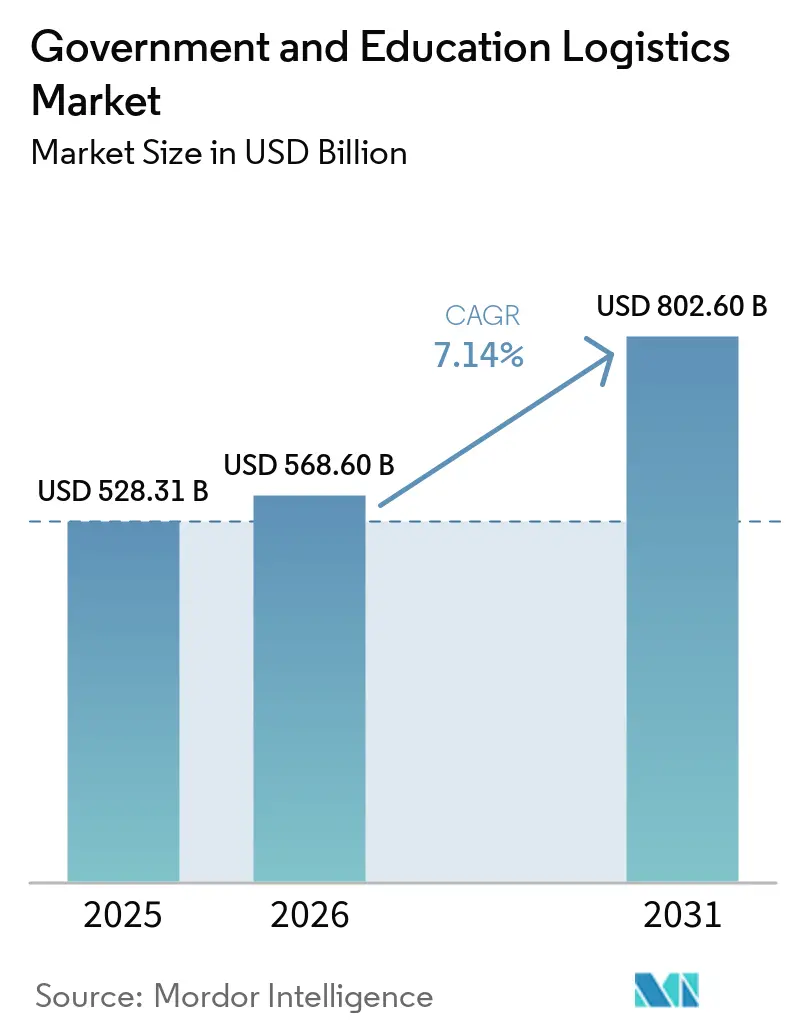

政府・教育ロジスティクス市場規模は、2025年の5,283億1,000万米ドルから2026年には5,686億米ドルに拡大し、年平均成長率7.14%で成長して2031年には8,026億米ドルに達する見込みです。

公共部門の購買者は、最低価格入札から、ネットワーク強靭性、排出量削減、デジタル透明性を重視した調達へと移行しています。統合化が加速しており、2024年にUPSがFedExに代わって米国郵便公社の主要航空貨物パートナーとなったこと、および2025年にDSVが162億米ドルでDB Schenkerを買収したことに象徴されるように、グローバルなリーチとコンプライアンスの深度を兼ね備えたプロバイダーが機関から評価されています。義務化された脱炭素化、新興地域における分散キャンパスの拡大、ブロックチェーンを活用した資産追跡により、サービス範囲は基本的な貨物輸送をはるかに超えて拡大しています。一方、米国のサイバーセキュリティ成熟度モデル認証(CMMC)2.0および欧州連合のグリーン公共調達(GPP)指令は、近代化のための資本を持たない運送業者にとって参入障壁を高めています。コンテナ輸送能力の変動や通関人材不足という短期的な逆風にもかかわらず、政府・教育ロジスティクス市場は複数年契約の恩恵を受けており、景気循環的な貨物低迷に対して収益を緩衝しています。[1]インド政府。「政府電子マーケットプレイス(GeM)」。2026年4月アクセス。https://gem.gov.in.

レポートの主要ポイント

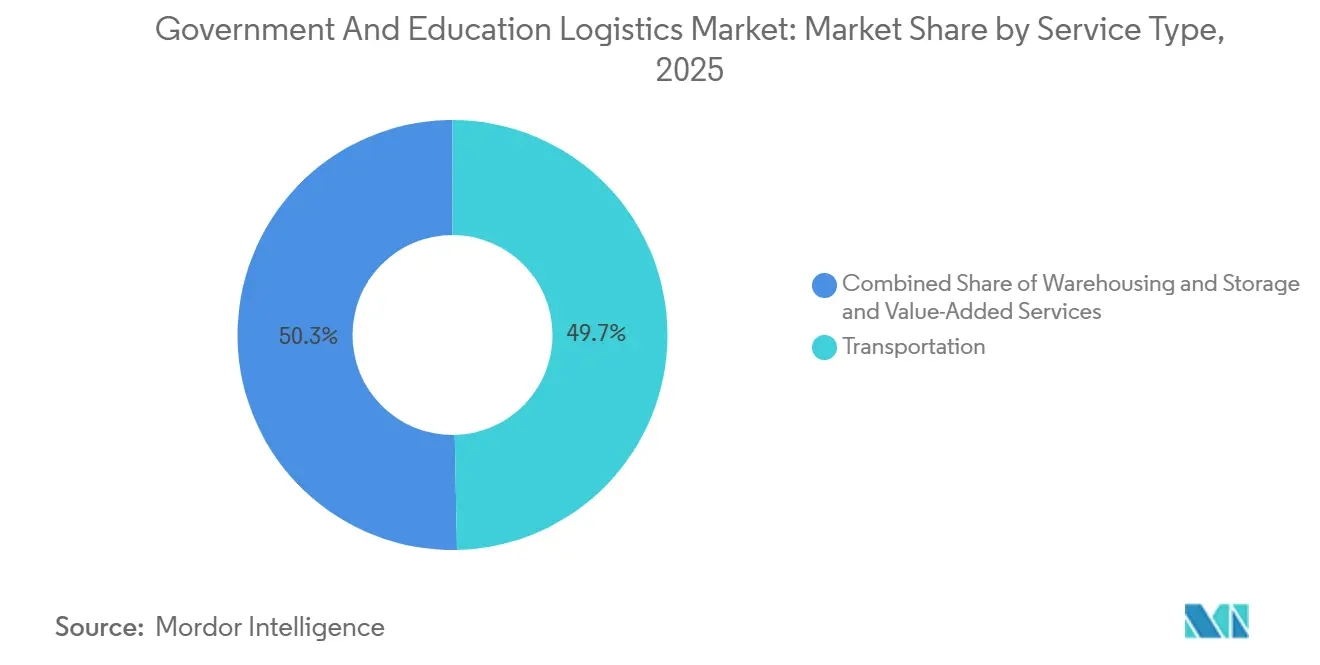

- サービスタイプ別では、輸送が2025年の政府・教育ロジスティクス市場シェアの49.66%を占め、付加価値サービスは2031年にかけて年平均成長率10.57%で拡大する見込みです。

- エンドユーザー別では、州・地方政府が2025年に29.17%の収益シェアでトップとなり、公教育(K-12)は2031年にかけて年平均成長率9.41%で成長すると予測されています。

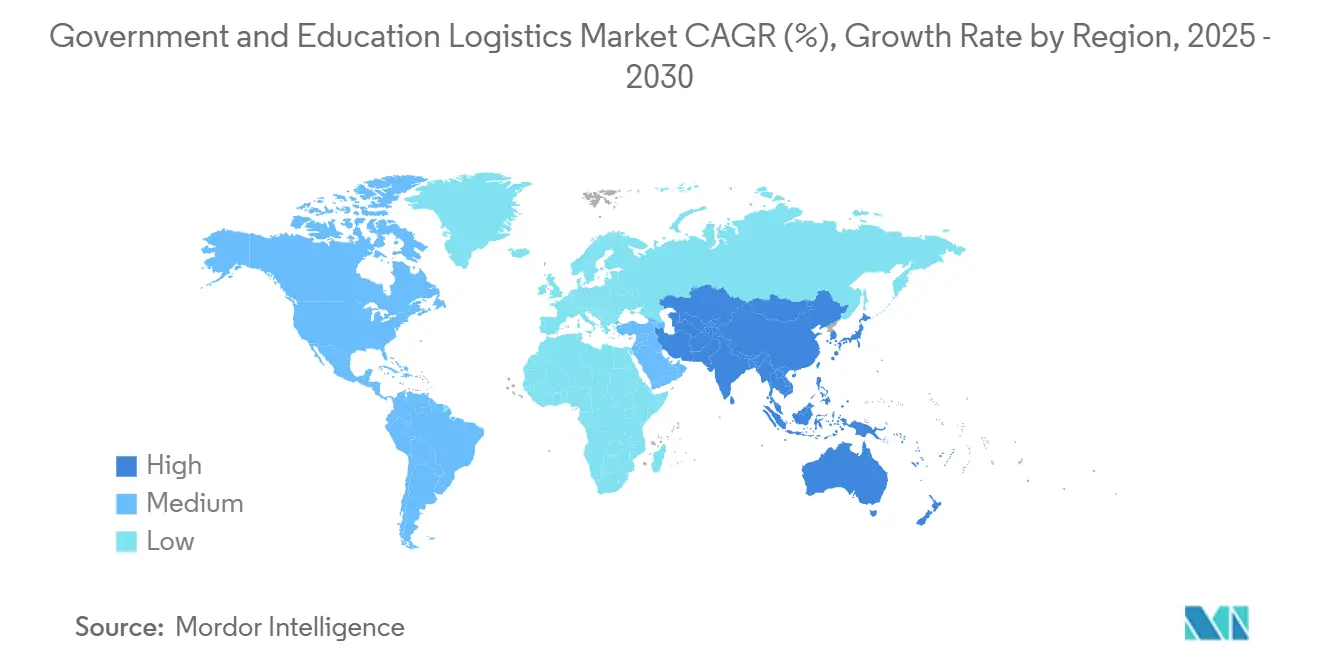

- 地域別では、アジア太平洋が2025年の政府・教育ロジスティクス市場規模の40.67%を占め、2026年から2031年にかけて年平均成長率8.60%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の政府・教育ロジスティクス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 義務化された 脱炭素化・グリーン調達目標 | +1.2% | 欧州、 北米、アジア太平洋(中国、日本、韓国) | 中期 (2~4年) |

| パンデミック後の 強靭な公共サプライチェーンのための緊急時対応計画 | +0.9% | 世界全体、 特に北米・欧州で最も高い強度 | 短期 (2年以内) |

| 新興国における 分散キャンパスの拡大による新たなロジスティクス回廊の創出 | +1.0% | アジア太平洋 (インド、中国、東南アジア)、中東、ラテンアメリカ | 長期 (4年以上) |

| 大学との 防衛研究開発パートナーシップの成長による機密資材フローの拡大 | +0.7% | 北米、 欧州、アジア太平洋(オーストラリア、韓国) | 中期 (2~4年) |

| 政府在庫全体における ブロックチェーンを活用した資格証明・資産追跡の導入 | +0.8% | 北米、 欧州、アジア太平洋(シンガポール、アラブ首長国連邦) | 中期 (2~4年) |

| 農村部ブロードバンド 刺激策による大規模な教育機器展開の促進 | +1.1% | 北米、アジア太平洋 (インド、インドネシア)、ラテンアメリカ(ブラジル、ペルー) | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

義務化された脱炭素化・グリーン調達目標

公共機関はすべての入札に排出量上限と地域コンテンツ規則を組み込んでいます。2025年および2030年の義務的調達目標を定めたEUのクリーン車両指令は、加盟国に電気自動車と鉄道を優先することを義務付けており、米国のメリーランド州などでは公共建設に関わるロジスティクスに対して炭素開示を義務付けています。[2]欧州委員会、「グリーン公共調達基準」、europa.eu国際持続可能開発研究所の分析によると、グリーンルールはサプライチェーンの排出量削減に成功している一方で、初期契約コストを押し上げており、これを受けて機関は運送業者が低炭素フリートの償却を行えるよう長期契約を締結するようになっています。電気トラックの資金調達ができない中小運送業者は入札から撤退しており、グローバルインテグレーターへの取引量集中が進んでいます。

パンデミック後の強靭な公共サプライチェーンのための緊急時対応計画

新型コロナウイルス感染症による供給不足を経て、各国政府はロジスティクスの強靭性を単なる調達効率化の手段ではなく、国家安全保障上の優先事項として位置付けています。ホワイトハウスのサプライチェーン強靭性評議会の設立などの大統領令に基づき、連邦機関は重要な依存関係をマッピングし、デュアルソーシングを優先するよう指示されることが増えています。[3]ホワイトハウス、「サプライチェーン強靭性に関する大統領令」、whitehouse.gov分散型倉庫ネットワークとベンダー管理在庫を通じて戦略的国家備蓄を分散・拡大する保健福祉省の取り組みなど、具体的な施策が二次市場でのロジスティクスリースを押し上げています。さらに、連邦調達ガイドラインは、堅牢で冗長な国内ネットワークを持つ運送業者をますます優遇するようになっています。バッファー在庫とネットワーク冗長性の優先化はロジスティクス総コストを本質的に引き上げますが、こうした投資は混乱の再発を避けようとする公共調達担当者にとって交渉の余地のないものとなっています。

新興国における分散キャンパスの拡大による新たなロジスティクス回廊の創出

分校キャンパスはアジアと湾岸地域で急増しています。インドの国家教育政策とデジタルインディアプログラムは外国大学の誘致を促進しており、新設される各拠点では図書館コレクション、実験機器、数百台の学生用デバイスの搬入が必要となります。中国の一帯一路構想は近年、多数の大学連携に資金を提供しており、科学機器の温度管理輸送への需要を生み出しています。契約は通常5年から7年にわたり、入港地近くの倉庫保管と通関業務を組み合わせられるプロバイダーが求められます。

大学との防衛研究開発パートナーシップの成長による機密資材フローの拡大

米国国防総省の大学附属研究センターは、極超音速および量子プロジェクトを扱っており、厳格な国際武器取引規則(ITAR)の管理下でラボ間のプロトタイプ移送が行われています。セキュリティクリアランスを持つドライバーは相当な賃金プレミアムを得ており、新規クリアランス取得に要する長い処理時間はロジスティクスプロバイダーの採用サイクルを大きく制約しています。最高機密施設と原子力規制委員会の許可を保有する運送業者は競合が少なく、キャンパスと試験場を結ぶ時間確定輸送でプレミアムマージンを獲得しています。

制約要因の影響分析*

| 制約要因 | (~) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 世界的な コンテナ輸送能力の変動によるコスト予測可能性への影響 | -0.6% | 世界全体、 特にアジア欧州間および太平洋横断航路での露出が最大 | 短期 (2年以内) |

| セキュリティクリアランスを持つ ロジスティクス人材の不足 | -0.4% | 北米、 欧州、アジア太平洋(オーストラリア、韓国) | 中期 (2~4年) |

| 低密度教育地区における 断片化したラストマイルインフラ | -0.3% | 北米(農村部の米国、カナダ)、 アジア太平洋(インド、インドネシア)、ラテンアメリカ | 中期 (2~4年) |

| サイバーセキュリティ義務の 強化によるIT統合コストの増大 | -0.5% | 世界全体、 特に北米・欧州でコンプライアンス負担が最大 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

世界的なコンテナ輸送能力の変動によるコスト予測可能性への影響

紅海の安全保障上の事案とパナマ運河の干ばつによる通航制限により、航路が延長され、2024年以降バンカー燃料コストが最大40%上昇しています。公共の購買者は固定価格を主張するため、運送業者は変動を吸収するか入札を失うリスクを負います。ヘッジプログラムを持たない中小フォワーダーは入札から撤退しており、政府・教育ロジスティクス市場のスポット価格急騰を緩衝できるインテグレーターへの集中がさらに進んでいます。

セキュリティクリアランスを持つロジスティクス人材の不足

防衛防諜・安全保障局(DCSA)は近年クリアランス処理時間を改善していますが、秘密および最高機密クリアランスの取得に要する数ヶ月の待機期間は依然として契約開始を遅延させています。その結果、セキュリティクリアランスを持つロジスティクス人材は相当な賃金プレミアムを要求しており、政府・教育ロジスティクス産業は、ITAR認定貨物ブローカーやクリアランス取得済み倉庫監督者などの高度に専門化された職種において、持続的かつ競争的な人材不足に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスが貨物輸送を超えて拡大

付加価値サービスは2025年に最も速い成長を記録し、2031年にかけて年平均成長率10.57%で拡大すると予測されており、一方で輸送は2025年の政府・教育ロジスティクス市場シェアの最大49.66%を維持しました。機関は現在、再生済みノートパソコンのリバースロジスティクス、学校給食の小分けキッティング、規制品のコンプライアンスラベリングを期待しています。米国環境保護庁の循環調達規則は、使用済みデバイスの取り外し、安全な輸送、認定データ消去を義務付けており、引き取りから転売まで資産を追跡できるプロバイダーへのプレミアム需要を生み出しています。[4]米国環境保護庁、「連邦ITの循環経済」、epa.gov

ロボティクスと無線周波数識別への依存度の高まりが、統合サービススイートの政府・教育ロジスティクス市場規模を押し上げています。UPSは2025年に米国内のすべての配送車にRFIDリーダーを装備し、公共の購買者に研究プロトタイプのリアルタイム在庫可視性を提供しました。自動化によりユニット当たりのフルフィルメントコストが低下し、運送業者は倉庫保管、再生、配送を社内ベンチマークを下回る価格で複数年契約にバンドルできるようになっています。輸送は依然として不可欠であり、特に短距離配送の道路輸送と長距離大量輸送の鉄道は重要ですが、マージンの最前線は二桁の利益ポテンシャルを持つテクノロジー対応の付加価値サービスへとシフトしています。

エンドユーザー別:公教育(K-12)が将来の拡大をリード

州・地方政府は2025年の支出の29.17%を占めましたが、公教育(K-12)はブロードバンド展開、一人一台デバイスプログラム、給食サービスの拡大に牽引され、2026年から2031年にかけて最も強い年平均成長率9.41%を記録すると予測されています。K-12向け出荷に割り当てられた政府・教育ロジスティクス市場規模は、FCCのE-レートおよび接続プログラムが遠隔地の家庭向けに数百万台のルーターとタブレットに資金を提供するにつれて増加しています。各デバイスには資産タグ付け、個別梱包、追跡配送が必要であり、運送業者は厳格な補助金期限内に人口の少ない郵便番号に到達するラストマイルネットワークの精緻化を迫られています。

高等教育機関、防衛機関、連邦民間部門は引き続き5年以上の契約を締結しており、速度よりもコンプライアンスを重視してベースラインの取引量を維持しています。しかし成長は刺激資金が流れる場所、すなわち学校給食と農村部の接続性に集中しています。農村部の米国における夏季給食プログラムを提供するネットワークの拡大に対応するため、コールドチェーン能力が向上しています。東南アジアの省庁が新設の分散キャンパス向けに実験キットや英語教科書を輸入するにつれ、越境需要が生まれています。通関業務と配達証明レポートを統合できるプロバイダーがシェアを獲得する立場にあります。

地域分析

アジア太平洋は2025年の収益の40.67%を占め、インドの政府電子マーケットプレイス、中国の一帯一路大学プロジェクト、東南アジアのデジタルキャンパスブームに支えられ、2031年にかけて年平均成長率8.60%で成長すると予測されています。インドは2025年にGeM上で300億米ドル以上の公共購買を処理し、組み込まれたリアルタイムのベンダースコアリングが積極的な納期遵守指標を満たすロジスティクス企業を評価するようになっています。中央アジアにおける中国のパートナーシップは保税回廊を通じて科学機器を輸送しており、東南アジア諸国連合の関税調和が域内の教科書フローを促進しています。オーストラリアと韓国は防衛研究の拡大に伴いITAR準拠の輸送量を追加しており、日本はソサエティ5.0プログラムの一環としてキャンパス内自律配送ロボットの実証実験を行っています。

北米は政府・教育ロジスティクス市場の契約上の中核であり続けており、2024年に7,000億米ドルを超えた米国連邦支出とカナダの農村部ブロードバンドへの州投資に支えられています。米国一般調達局はOASIS+およびポラリスの下で契約手段を統合しており、適格入札者の数を絞り込む一方で調達サイクルを合理化しています。2024年に米国郵便公社の主要航空貨物スロットを獲得したことは、統合された地上・航空ネットワークが従来の在任期間よりも重要であることを示しています。メキシコのニアショアリングの急増は越境教育機器フローを引き付けていますが、通関のボトルネックとカリフォルニア港の混雑は依然としてスケジュールの信頼性を試しています。

欧州の見通しは、公共の購買者に低炭素・ゼロエミッション航路を優先させるクリーン車両指令などの環境規制の強化にかかっています。この要件により、多くの従来型運送業者はグリーン公共調達基準に準拠し続けるためにフリートを更新するか合弁事業を形成することを余儀なくされています。ベネルクスおよび北欧諸国はデジタル化されたe-CMR(電子貨物運送状)の早期採用者であり、3PLに対して資産来歴のための高度なデジタル追跡プラットフォームとの統合を義務付けています。東欧の教育インフラはEUの結束基金を受け取っていますが、通貨変動と規制の断片化が価格設定を複雑にしており、運送業者はリスクプレミアムを追加するかエクスポージャーを上限設定することを余儀なくされています。

競合環境

政府・教育ロジスティクス市場における競争は中程度であり、上位20社が世界収益の約3分の1を生み出しています。DSVによる2025年の162億米ドルのDB Schenker買収は、売上高と輸送能力において世界最大のフレートフォワーダーを生み出し、合併後の事業体は16万人のスタッフと多国籍入札要件を満たすのに十分な広さのマルチモーダルフットプリントを備えています。UPS、FedEx、DHL、Kuehne + Nagel は米国一般調達局スケジュールおよびNATO認定航空ハブにおける長い実績を活用して既存地位を守っていますが、地域の専門業者は医療コールドチェーンなど超ローカルなリーチやニッチなコンプライアンスを必要とする契約を依然として獲得しています。

テクノロジー投資が主要な差別化要因です。Amazonの75万台以上のモバイルロボットとUPSの全国規模のRFID展開は、自動化がフルフィルメントコストを圧縮しながら公共監査人が現在期待する水準まで可視性を高める方法を示しています。ウォルマートが計画する2億米ドルの自律フォークリフト展開は、小売業が公共部門のベンチマークに与える影響を示しており、機関はサービスレベル指標を策定する際に商業上のベストプラクティスを引用することが多くなっています。ブロックチェーン統合の先行者は、不変の保管連鎖テーブルを間もなく義務化する一般調達局のパイロットプログラムに向けて自らを位置付けています。

中小の参入者は大手企業が到達できないギャップを活用しており、特にギグプラットフォームを通じたラストマイル農村配送、循環調達のためのリバースロジスティクス、CMMMCレベル3を満たすサイバーセキュリティ中心の倉庫保管が挙げられます。ベンチャー支援のロボティクス企業Mytraは2026年に1億2,000万米ドルを調達しており、専門テクノロジーベンダーがターンキー自動化スイートをアセットライト型3PLにライセンス供与することで政府・教育ロジスティクス産業のシェアを獲得できるという資本市場の確信を反映しています。コンプライアンス義務が強化されるにつれ、ブティックサイバーベンダー、ドローンオペレーター、ブロックチェーンスペシャリストをバンドルするインテグレーターのパートナーシップモデルが増殖する可能性が高いです。

政府・教育ロジスティクス産業のリーダー企業

DHL Group

FedEx

United Parcel Service, Inc. (UPS)

Kuehne + Nagel International AG

PGL (Primary Global Logistics)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:米国輸送司令部(USTRANSCOM)はクウェートにおける第595輸送旅団を支援する展開・配送サービス支援(D2S2)の事前公示を発行し、マルチモーダル軍事ロジスティクスへの持続的な需要を強調しました。

- 2026年2月:一般調達局は、厳格なNIST SP 800-161サイバーセキュリティ条項を含むハワイでの5,450万米ドルのグローバルサプライ契約の入札を開始し、すべての連邦ロジスティクスベンダーに対するITの閾値の引き上げを示しました。

- 2026年1月:ロボティクスプロバイダーのMytraが、公共部門入札向けに調整された自律倉庫システムの拡大に向けてシリーズCで1億2,000万米ドルを確保しました。

- 2025年4月:DSVが162億米ドルのDB Schenker買収を完了し、収益を倍増させ、世界のフォワーディングリーグテーブルのトップに躍り出ました。

世界の政府・教育ロジスティクス市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫・保管 | |

| 付加価値サービス |

| 中央・連邦政府 |

| 州・地方政府 |

| 防衛機関 |

| 公教育(K-12) |

| 高等教育機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | ||

| 付加価値サービス | ||

| エンドユーザー別 | 中央・連邦政府 | |

| 州・地方政府 | ||

| 防衛機関 | ||

| 公教育(K-12) | ||

| 高等教育機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの政府・教育ロジスティクスへの世界的な支出予測は?

機関がコンプライアンス重視の長期契約を締結するにつれ、世界的な支出は2031年までに8,026億米ドルに達すると予測されています。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

アジア太平洋はインドの政府電子マーケットプレイスと東南アジア全域での分散キャンパスの拡大に牽引され、年平均成長率8.60%で拡大すると予測されています。

付加価値ロジスティクスサービスが公共部門の購買者に支持されているのはなぜですか?

循環経済義務とデバイス展開により、基本的な貨物輸送よりも高いマージンをもたらすリバースロジスティクス、キッティング、資産再生が必要とされています。

CMMC 2.0などのサイバーセキュリティ規則はロジスティクスプロバイダーにどのような影響を与えていますか?

運送業者は監査と管理のためにサイト当たり最大50万米ドルを投資する必要があり、アップグレードの資金調達ができない企業は防衛入札から撤退しています。

パンデミック後も維持されているサプライチェーン強靭化措置はどのようなものですか?

米国連邦ガイドラインは依然として90日分の国内備蓄とデュアルソース配送センターを義務付けており、倉庫リースとマルチモーダル需要を増加させています。

公共ロジスティクス入札を獲得するために現在必須となっているテクノロジー投資はどのようなものですか?

プロバイダーはリアルタイムの可視性と保管連鎖要件を満たすために、RFID対応追跡、倉庫ロボティクス、ブロックチェーン対応データフィードを必要としています。

最終更新日: