小売物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.22 兆米ドル |

| 市場規模 (2031) | 1.57 兆米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

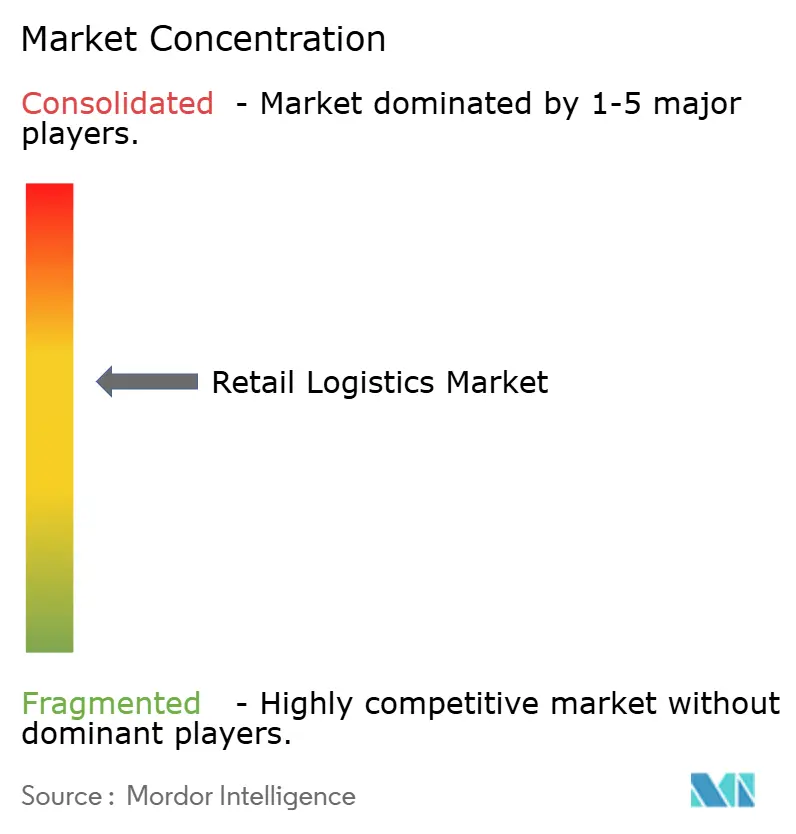

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売物流市場分析

小売物流市場規模は、2025年の1兆1,500億米ドルおよび2026年の1兆2,200億米ドルから、2031年までに1兆5,700億米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.25%を記録すると予測されています。

自動化の展開、サブスクリプション・コマースの取引量増加、ブロックチェーンによるトレーサビリティ義務化が組み合わさり、特にラストマイルおよびリバース・ロジスティクスの分野でフルフィルメントの経済性が再編されています。配送ロボットの導入はパイロット段階を超えて進展しており、大手小売業者はルート密度の最適化によってコスト優位性を獲得しています。同時に、循環型小売モデルが基本的な輸送成長を上回るペースで認証・修復サービスへの需要を喚起しています。地域別では、アジア太平洋の都市拠点が新規倉庫自動化投資の大部分を引き付け続けており、北米のプロバイダーは土地不足を補うために垂直型倉庫に注力しています。すべての地域において、環境・社会・ガバナンス(ESG)監査が、コンプライアンスコストをマージン保護のインサイトに変換するカーボン・アカウンティング・プラットフォームへの需要を高めています。[1]米国環境保護庁、「国家リサイクル戦略」、epa.gov

主要レポートのポイント

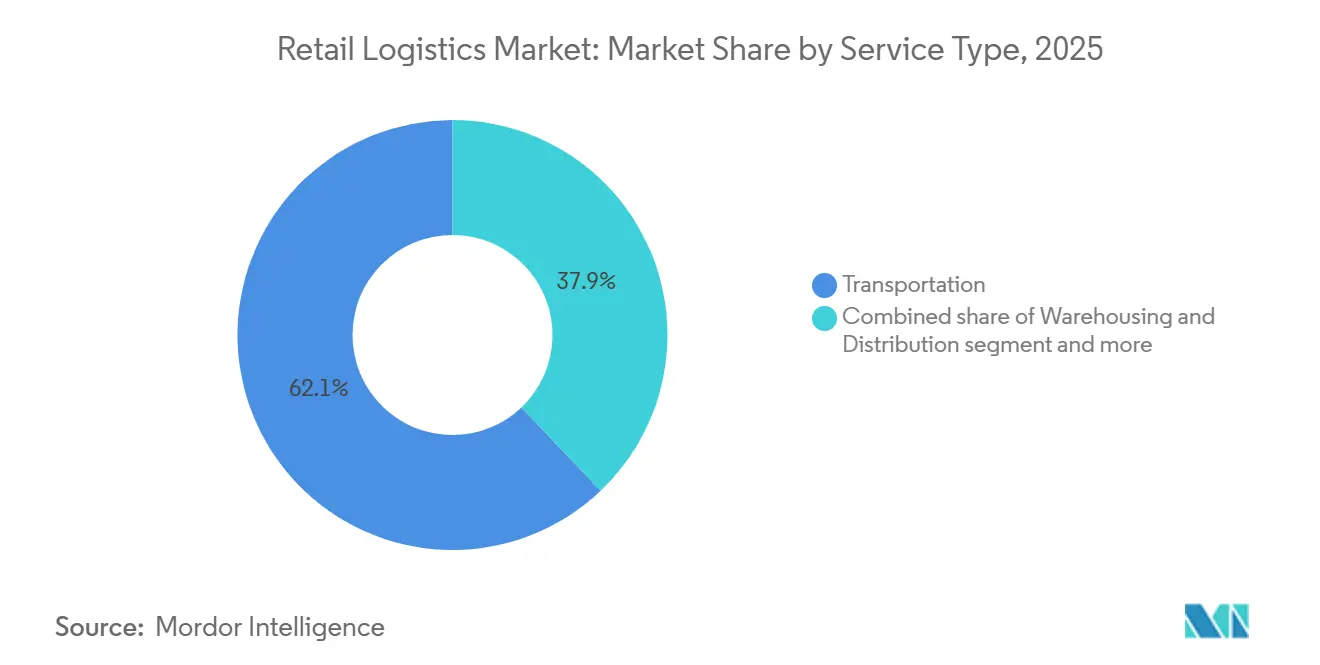

- サービスタイプ別では、輸送が2025年の小売物流市場シェアの62.1%を占め、付加価値サービスは2031年にかけてCAGR 6.5%で拡大しています。

- 製品別では、食品・飲料が2025年の小売物流市場規模の32.6%を占め、ファッション・ライフスタイルは2031年にかけてCAGR 6.2%で拡大すると予測されています。

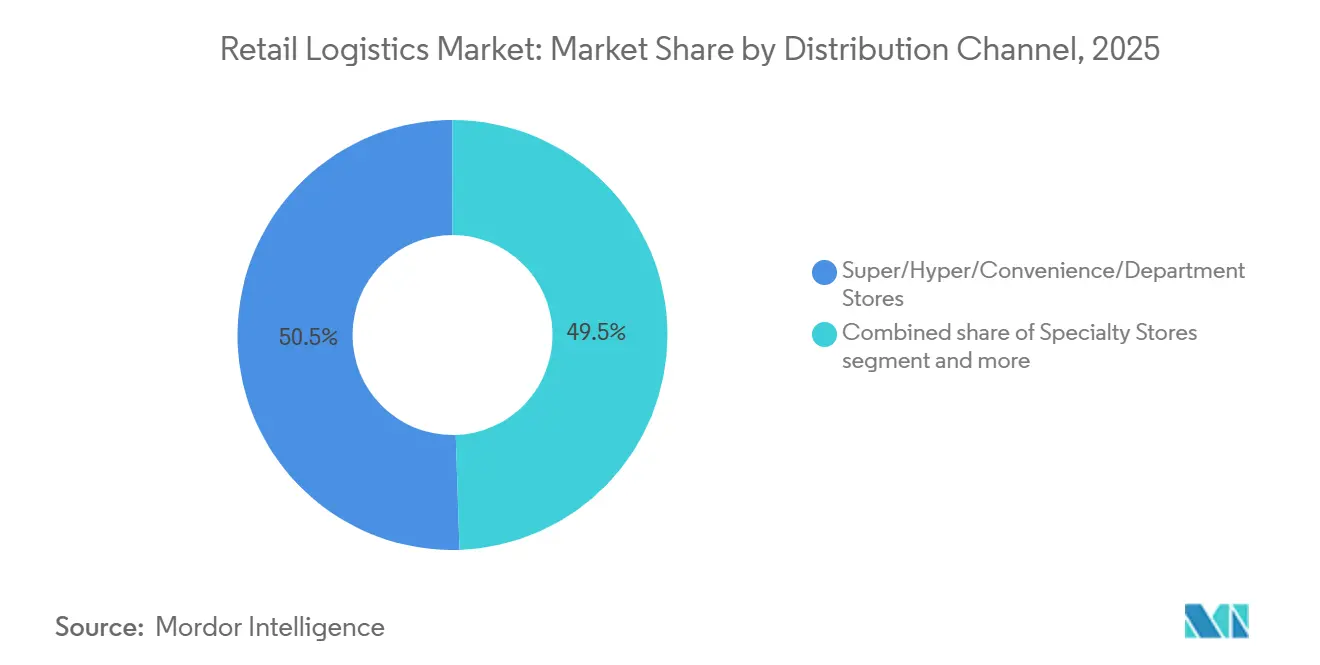

- 流通チャネル別では、スーパー・ハイパー・コンビニエンス・百貨店が2025年の小売物流市場の50.5%を合計で占め、オンラインチャネルはCAGR 8.9%で最も速く成長しています。

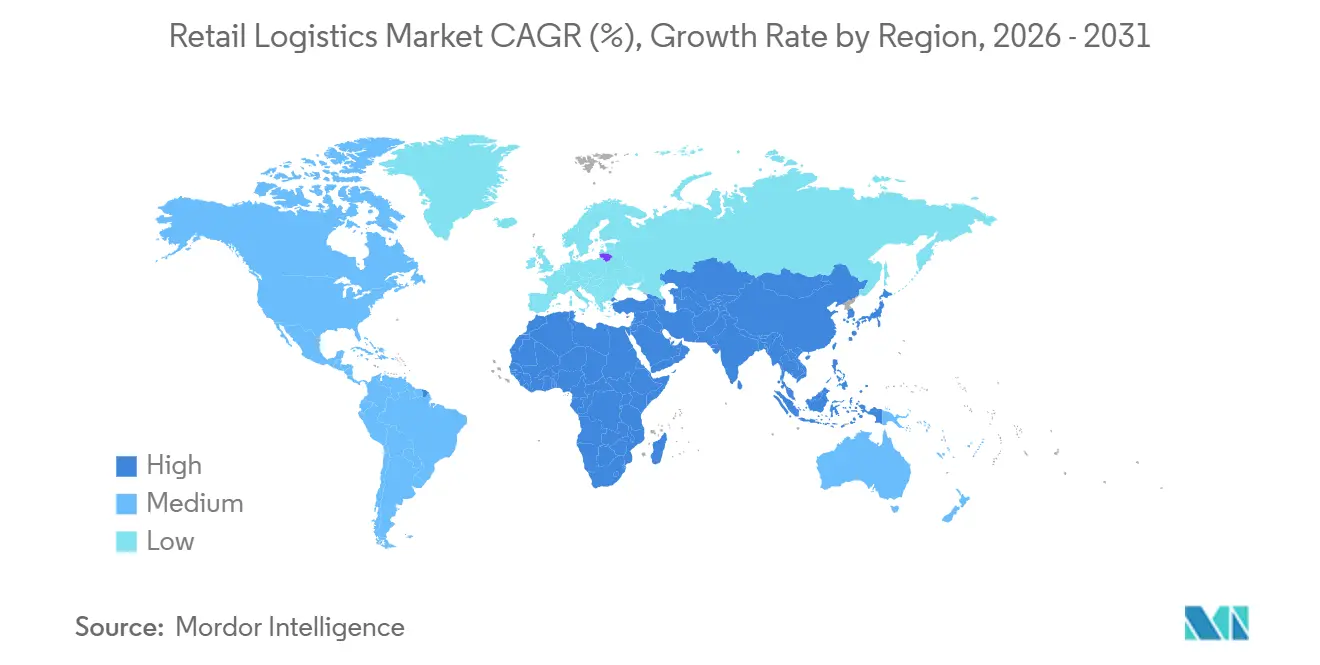

- 地域別では、アジア太平洋が2025年の小売物流市場において39.8%のシェアでトップを占め、2031年にかけてCAGR 6.9%で最も速く成長する地域であり続けています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の小売物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 自律型配送ロボットおよびドローンの大規模展開 | +1.3% | 北米、アジア太平洋の都市中心部、欧州へ拡大中 | 中期 (2~4年) |

| リセールおよび循環型小売の成長によるリバース・ロジスティクス・プラットフォームへの需要喚起 | +1.0% | グローバル、北米および欧州が先行 | 中期 (2~4年) |

| 生鮮食品Eコマース向けコールドチェーンの整備 | +0.9% | 北米、欧州、アジア太平洋の都市部 | 中期 (2~4年) |

| サブスクリプション・コマース・モデルによる配送需要の安定化 | +0.8% | グローバル、成熟したEコマース市場 | 短期 (2年以内) |

| リテールメディアネットワークによるデータ中心の在庫配置の推進 | +0.7% | 北米、欧州、アジア太平洋 | 中期 (2~4年) |

| 主要ブランドによるブロックチェーンベースのトレーサビリティ義務化 | +0.6% | グローバル、高級品・製薬セクターが先行 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

自律型配送ロボットおよびドローンの大規模展開

自律型配送フリートは2025年を通じて商業規模を着実に固めました。2024年初頭にウォルマートが米国7州で2万件を超えるドローン配送を達成するなどの初期マイルストーンを踏まえ、業界は大幅な継続的拡大を遂げました。AmazonのPrime Airもフェニックス都市圏に展開を拡大し、2031年以前に航空手段で年間5億個の荷物を輸送するという企業目標を強調しています。Starship Technologiesの地上走行型ロボットは現在、60以上の大学キャンパスおよび世界270か所以上で稼働しており、クイックコマース注文のラストマイルコストを最大60%削減しています。サブスクリプション・プログラムは、バッテリー使用率とフリートの回転時間を最大化するために必要な予測可能な注文密度を供給しています。アジア太平洋および欧州の規制当局がサンドボックス許可を発行するにつれ、国境を越えた技術標準が収束し、さらなる規模拡大が可能になると期待されています。

リセール・循環型小売の成長によるリバース・ロジスティクス・プラットフォームへの需要喚起

循環型小売活動がリバース・ロジスティクスへの投資を加速させており、その象徴としてDHLが2025年にInmar Supply Chain Solutionsを買収し、北米ネットワークに14か所の返品センターと800名の専門家を追加したことが挙げられます。ThredUpやVestiaire Collectiveなどのリセール・マーケットプレイスは、従来のフォワード・ネットワークでは対応できない高スループットの認証ラインに依存しています。ブランドは引き取りループを内製化しており、PatagoniaのWorn WearやLululemonのLike Newプログラムは返品品を検証済みリセール向けに処理し、ブランド・エクイティを保護しています。ブロックチェーン・タグが出所と状態を検証し、消費者の信頼を構築しながら偽造リスクを低減しています。廃棄物削減目標に対する規制支援が継続することで、専用の返品インフラへの資金流入が維持されるはずです。

生鮮食品Eコマース向けコールドチェーンの整備

生鮮品Eコマースには、常温倉庫の最大4倍のコストがかかる冷蔵倉庫が必要です。米国の食料品チェーンであるKrogerとAlbertsonsは2025年に、34°F(約1℃)ゾーンで稼働するロボット式ピック・トゥ・トート・ラインを備えた自動フルフィルメントセンターを開設し、カートからカートへの品質保持を確保しました。IoTセンサーがドア開閉間隔を監視し、温度逸脱が発生した場合にルートの再シーケンスを起動します。ブロックチェーンによる記録管理により、リコール調査が数日から数分に短縮され、廃棄ロスが最小化されます。生鮮食品のオンライン購入比率が上昇するにつれ、低温物流を習得したプロバイダーはプレミアム料金を獲得できる立場になります。[2]米国食品医薬品局、「食品トレーサビリティ規則」、fda.gov

サブスクリプション・コマース・モデルによる配送需要の安定化

定期注文プログラムは需要の急増を平準化し、トラック輸送資産の稼働率を向上させます。AmazonのSubscribe & Saveは数十億ドル規模の事業ラインであり、プランナーが事前に出荷をバッチ処理し、倉庫のピッキング順序を十分前もって調整することを可能にします。ミールキット事業者のHelloFreshとBlue Apronは、2時間の鮮度ウィンドウを保証する温度管理型マイクロ・フルフィルメントセンター内でこの論理を実践しています。予測可能な取引量が複数年のキャリア契約を支え、変動するスポットレートへのエクスポージャーを削減します。最適化されたルーティングは注文あたりの平均排出量も削減し、ESGスコアカードと整合しながら電動バンへの設備投資を正当化するのに役立ちます。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ルート経済性に影響を与える国境を越えた関税の変動 | -1.0% | グローバル、北米・アジア間の航路 | 短期 (2年以内) |

| 第1層都市圏における倉庫不動産の不足による3PLコストの上昇 | -0.9% | 北米、欧州、アジア太平洋の都市部 | 中期 (2~4年) |

| 排出量測定設備投資を増大させるESG監査の圧力 | -0.6% | 欧州が先行、グローバル展開 | 長期 (4年以上) |

| デジタルツイン展開を遅らせるAIスキル不足 | -0.5% | グローバル、先進国市場で深刻 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

ルート経済性に影響を与える国境を越えた関税の変動

米国・中国間の貿易航路における関税の変動は2025年に複数回にわたって輸入コストの計算を変え、小売業者はメキシコからのデュアルソーシングで関税リスクをヘッジせざるを得なくなりました。ニアショアリング需要がUPSによるEstafetaの買収を後押しし、メキシコ160都市以上への速達ネットワークを確保しました。しかし、土壇場でのルール変更により、キャリアは燃料サーチャージ条項を再交渉せざるを得なくなり、管理上の摩擦が増加しています。高まる不確実性により、倉庫賃貸業者は契約期間を短縮し、1平方フィートあたりの賃料が上昇しています。多国間貿易フォーラムが長期サイクルの枠組みに合意するまで、持続的な変動が続くと見通されています。

第1層都市圏における倉庫不動産の不足による3PLコストの上昇

ロサンゼルスおよびニューヨークの工業用空室率は2025年末に約6%付近で推移し、複数年にわたる建設完工件数の低水準が都市市場をひっ迫させ続けました。ゾーニング規制とコミュニティの反発がグリーンフィールド開発を抑制し、競合する住宅転用が既存サイトのフットプリントを縮小しています。サードパーティ・ロジスティクス・プロバイダー(3PL)は、フロア間にメザニン・ロボットを配置した多層階施設で対応していますが、設備投資は25%高くなっています。共用ハブは複数のテナント間でコストを分散しますが、データセキュリティ上の懸念を生じさせます。ゾーニング改革が実現するまで、垂直型倉庫が主要な回避策であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスが加速する中、輸送が優位を維持

輸送は2025年の小売物流市場シェアの62.1%を占め、ラストマイル・フルフィルメントにおける国内道路貨物の不可欠な役割を反映しています。道路輸送業者は倉庫と都市型マイクロハブを結ぶ豊富なルートネットワークから恩恵を受け、鉄道はコスト効率のために上流の大量輸送を担っています。海上航路はほとんどの国境を越えた取引量を処理していますが、関税の変動が代替港への航路多様化を促しています。付加価値サービスは規模は小さいものの、CAGR 6.5%を記録しており、コンプライアンスの課題をプレミアム収益源に転換しています。リバース・ロジスティクス、製品カスタマイズ、検査ラインにより、小売業者は独自インフラを構築することなく循環型モデルをサポートできます。

自動化はサービス・スペクトルの両端を再形成しています。自律型トラックが州間高速道路のハブ間パイロット運行を開始しており、倉庫ロボットは平均ピッキング時間を40%から50%削減しています。DHLによるInmar買収は、輸送密度と専門的な返品センターを統合した縫い合わせモデルの典型例です。ブロックチェーンの付加機能が引き渡し時の製品真正性を検証し、付加価値部門に技術的な参入障壁を与えています。ESG監査が厳格化するにつれ、カーボン・カウンティング・ダッシュボードはコンサルタント向けアップグレードから標準的なサービス・レベル・アグリーメントへと移行する可能性があります。[3]米国証券取引委員会、「気候関連開示の強化と標準化」、sec.gov

製品別:食品・飲料がトップ、ファッション・ライフスタイルが最速成長

食品・飲料は2025年の小売物流市場規模の32.6%を占め、荷主の乗り換えコストを高めるコールドチェーンの複雑性によって支えられています。食料品Eコマースには冷蔵ドック、断熱トート、厳格な時間ウィンドウが必要であり、プロバイダーはコンプライアンス対応のためにプレミアム料金を要求できます。ブロックチェーン食品安全トラッカーはリコール後の消費者を安心させ、このカテゴリーの物流的な複雑性を強化しています。ファッション・ライフスタイル製品は一方で、ブロックチェーン・トレーサビリティとリセール需要の急増を背景にCAGR 6.2%を記録しています。高級品グループのデジタルパスポートは各ノードでスキャンポイントを必要とし、ハブ内の専門スキャナーとセキュリティケージへの需要を拡大しています。

両セグメントはサービス・イノベーションにおいてますます重複しています。温度に敏感な化粧品など生鮮性のあるファッション商品はコールドチェーンの知見を借用し、アパレルのリセールモデルは衣料品の修復に食品グレードの衛生基準を取り入れています。付加価値サービスは、バッグの認証とベリーの温度チェックを一つのデジタル基盤の下で提供し、サービス期待の収束を強調しています。

流通チャネル別:オンラインが急増する中、店舗型フォーマットが依然として優位

スーパー・ハイパー・コンビニエンス・百貨店は2025年の売上の50.5%を獲得し、大量出荷の経済性と確立された補充リズムに支えられています。しかし、オンラインプラットフォームはマイクロ・フルフィルメント・ロボティクスが都市圏に当日配送能力を追加するにつれ、CAGR 8.9%で急速に前進しています。実店舗はクリック・アンド・コレクト・デポとして機能を二重化し、在庫回転率を最適化しながらラストマイルコストを削減しています。サブスクリプション・プログラムが需要予測を精緻化し、プランナーが店舗補充と路上集荷のためのアウトバウンド小包の波を同期させることを可能にしています。

自律型車両がチャネルの収束を加速させています。小売店の屋上のドローン・ドックが前払い注文を30分以内に発送し、店内フルフィルメントとオンライン・フルフィルメントの境界線を曖昧にしています。一方、専門店はキュレーションされた品揃えを活用してプレミアム配送料を正当化し、ブロックチェーンを活用して限定版商品の真正性を証明しています。進化するチャネルミックスは、物流プロバイダーがノードの柔軟性を維持しながらチャネル固有のサービスレベル目標を達成するという課題を突きつけています。

地域分析

アジア太平洋は2025年の小売物流市場において39.8%のシェアでトップを占め、2031年にかけてCAGR 6.9%で成長する見込みです。中国政府が上海と深圳に指定した自律型車両ゾーンは、ドローンとロボットのテストのための摩擦の少ない回廊を確保し、商業展開を加速させています。インドの国家物流政策は貨物回廊とコールドチェーン・クラスターへの資金調達を解放し、生鮮食品Eコマースの参入障壁コストを低下させています。シンガポールとクアラルンプールの東南アジアのスマートシティ構想は、ルーティング・エンジンにリアルタイムの交通データを供給するデジタルツインを統合し、都市渋滞にもかかわらず配送ウィンドウを維持しています。[4]深圳市人民政府、「インテリジェント・コネクテッド・ビークルの管理に関する規定」、sz.gov.cn

北米は技術の試験場であり続けていますが、第1層都市圏での土地不足に悩まされており、リース料が上昇し、3PLは多層階ハブへの移行を余儀なくされています。倉庫自動化の普及率は高いものの、企業クライアントからのESG開示規則により、キャリアは小包単位でディーゼル使用量を測定することを求められています。ニアショアリングにより消費者向け電子機器の組み立ての一部が米国の購買者に近い場所に移転するにつれ、メキシコとの国境を越えたダイナミクスが強まり、輸送時間が短縮され、サプライチェーンが関税リスクから保護されています。

欧州は排出量コンプライアンスに注力しており、企業サステナビリティ報告指令が調達チェックリストを再形成するゆりかごから門までのカーボン集計を義務付けています。ロッテルダムとハンブルクにおける港湾・鉄道資産の垂直統合は、グリーン・クォータを調整する荷主に回廊の可視性を提供しています。ラテンアメリカはUPSのEstafetaネットワーク拡大を通じてスピルオーバー投資を獲得していますが、インフラのギャップと通関の複雑さが成長を抑制しています。中東・アフリカ市場は進捗がまちまちで、湾岸協力会議諸国が保税物流パークに投資している一方、多くのサブサハラ諸国はハイテク・アップグレードが普及する前に道路接続を優先しています。

競合環境

小売物流市場は中程度の集中度を示しています。グローバルな既存大手は買収とパートナーシップを重ねて小売物流市場でのシェアを守ろうとしています。DHLによる2025年のInmar買収は大陸最大の返品ネットワークを追加し、ドイツの巨人に循環型小売における先行者としての地位を与えました。UPSのEstafeta買収は、米国の小売業者がメキシコへのソーシングをニアショアリングするにつれ、国境を越えた速達の優位性を確保しました。GEODISはKeppel Logisticsを買収して東南アジアでのプレゼンスを深め、20万m²の倉庫スペースでコントラクト・ロジスティクスの実力を強化しました。

テクノロジー大手のウォルマートとAmazonは、自律型配送を急速に拡大することでサービスの基準を再設定しています。彼らの社内フルフィルメント部門は、より広いセクターに対して上昇し続ける時間通り配送の期待値を設定しています。中小の3PLはアライアンスで対応しています。ロボティクス・スタートアップのServe Roboticsは、社内ドローン予算を持たないが依然としてラストマイルの差別化を求める食料品チェーンと複数都市でのパイロット契約を締結しました。

データプラットフォームが次の競争の場として台頭しています。キャリアはリテールメディアネットワークからのアドテク・インサイトを統合し、出荷予測精度を向上させています。SKUレベルのAIシグナルを取り込めないプロバイダーは、オーバーフロー・キャパシティ・サプライヤーへの格下げリスクに直面しています。ESG指標は別の新境地を切り開いており、早期採用者はカーボン効率ダッシュボードを入札で収益化し、料金表を超えてクライアントとの関係を強固にしています。

小売物流業界のリーダー企業

DHL Supply Chain & Global Forwarding

UPS Supply Chain Solutions

FedEx Logistics

XPO Logistics

Kuehne + Nagel International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:CEVA Logisticsは家庭用機器小売業者But-Conforamaと2年間の内陸輸送・通関契約を締結し、フランスで年間9,600本以上の海上輸入コンテナを管理します。

- 2026年4月:Kuehne+Nagel はチリの小売デザインブランドCasaideasとの物流パートナーシップを拡大し、オムニチャネルおよびEコマース流通を支援するための新たな3万m²の半自動化施設を運営します。

- 2026年2月:DHLグループはJD Logisticsと国境を越えたB2Cフルフィルメントを統合する覚書(MoU)に署名し、欧州の小売ブランドがJDのJoybuyプラットフォームを通じて中国市場にアクセスし、その逆も可能にします。

- 2026年1月:Ryder SystemはTruck Service Depotを買収してTorque by Ryderを拡大し、米国南東部全域での小売モバイル・フリート・メンテナンスおよび物流サポートネットワークを強化しました。

世界の小売物流市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫保管・流通 | |

| 付加価値サービス |

| 食品・飲料 |

| 個人・家庭用ケア |

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) |

| 家具 |

| 電子機器・家電 |

| その他の製品 |

| スーパー・ハイパー・コンビニエンス・百貨店 |

| 専門店 |

| オンライン |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫保管・流通 | ||

| 付加価値サービス | ||

| 製品別 | 食品・飲料 | |

| 個人・家庭用ケア | ||

| ファッション・ライフスタイル(アクセサリー、アパレル、フットウェア) | ||

| 家具 | ||

| 電子機器・家電 | ||

| その他の製品 | ||

| 流通チャネル別 | スーパー・ハイパー・コンビニエンス・百貨店 | |

| 専門店 | ||

| オンライン | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における小売物流市場の予測金額はいくらですか?

2031年までに1兆5,700億米ドルに達すると予測されています。

小売物流において最も速く成長している地域はどこですか?

アジア太平洋が2026年から2031年にかけてCAGR 6.9%で最速成長地域としてトップを占めています。

2025年において最も高いシェアを持つサービスセグメントはどれですか?

輸送が2025年の売上の62.1%を占めています。

付加価値サービスが勢いを増している理由は何ですか?

循環型小売とブロックチェーン義務化が、CAGR 6.5%で成長する認証・修復ストリームへの需要を牽引しています。

自律型ドローンはラストマイルコストにどのような影響を与えますか?

ルート密度が高い場合、商業用ドローン・フリートはラストマイルコストを最大60%削減できます。

倉庫拡張における主要な抑制要因は何ですか?

第1層の土地不足により空室率が約6%付近に押し上げられ、リース費用が上昇し、垂直型倉庫設計が促進されています。

最終更新日: