ゴールドナノ粒子市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

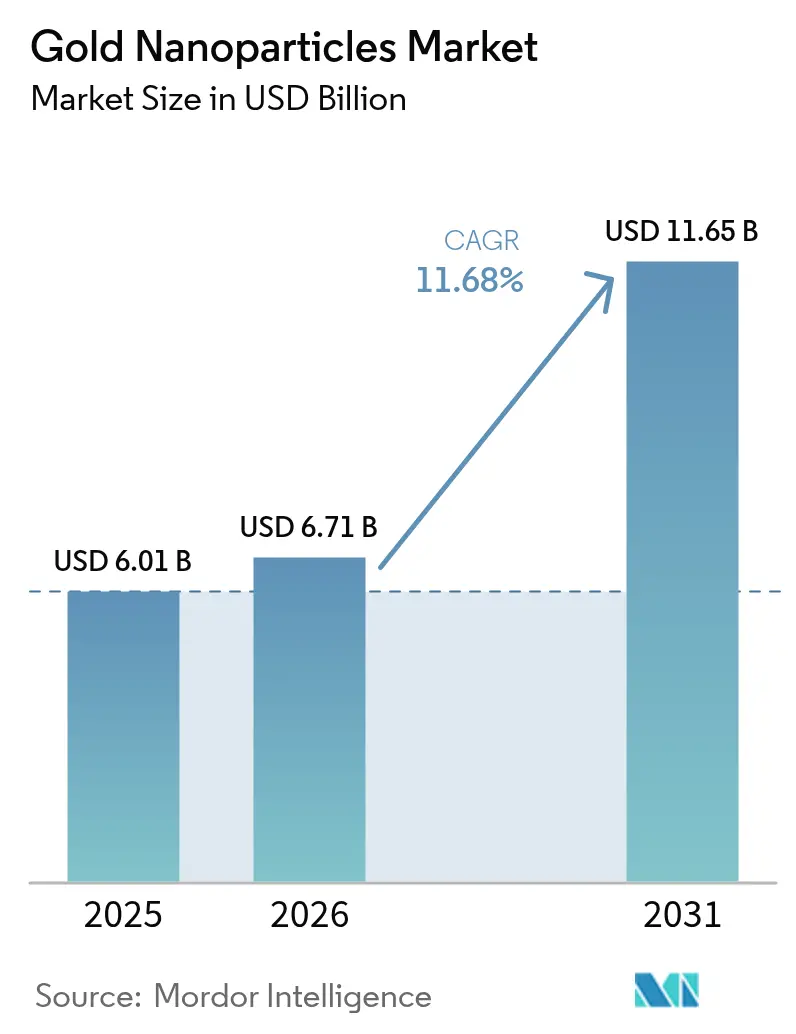

| 市場規模 (2026) | 6.71 十億米ドル |

| 市場規模 (2031) | 11.65 十億米ドル |

| 成長率 (2026 - 2031) | 11.68% CAGR |

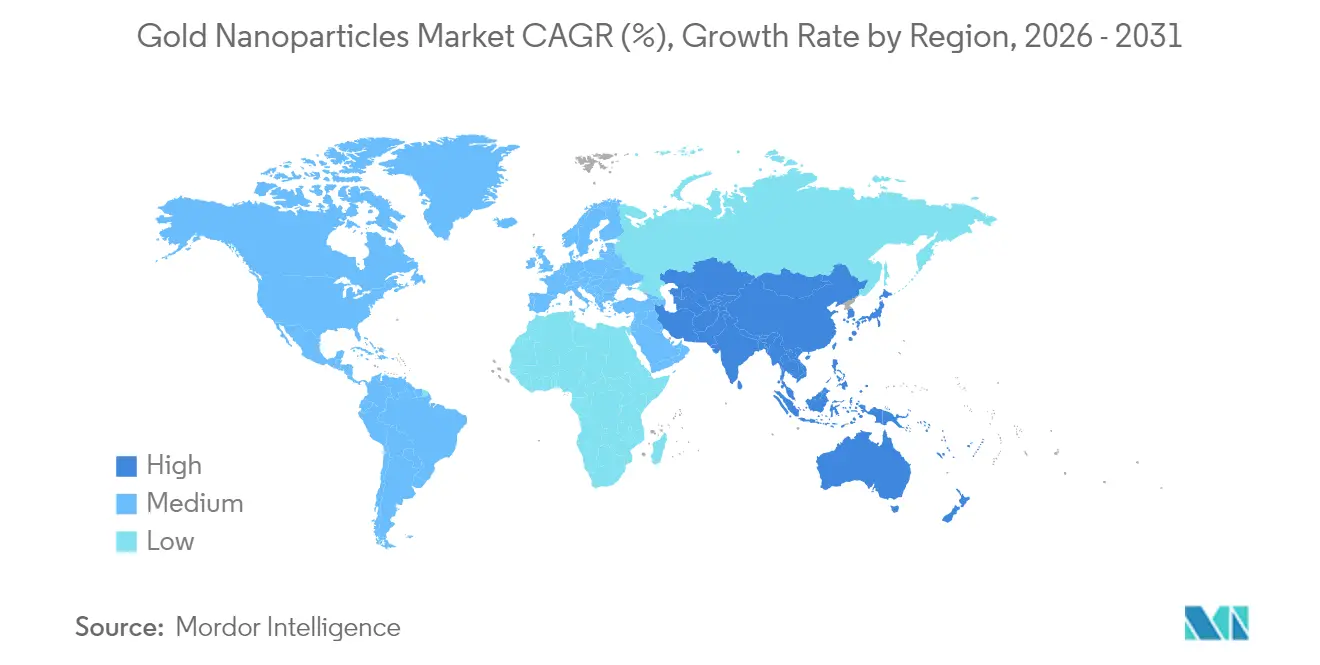

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゴールドナノ粒子市場分析

2026年のゴールドナノ粒子市場規模は67億1,000万米ドルと推定され、2025年の60億1,000万米ドルから成長し、2031年には116億5,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 11.68%で成長します。精密医療プログラムの拡大、電子機器の継続的な小型化、および連続フロー型グリーン合成の進展が相まって、ヘルスケア、半導体、エネルギー、環境分野における高純度ナノ粒子の需要を押し上げています。標的薬物送達プラットフォームはすでに現在の収益の26.11%を占めており、規制当局がより多くのセラノスティクス試験を承認するにつれて投資を集め続けています。連続フローおよびマイクロ流体合成ラインは急速にスケールアップしており、バッチ変動性と有害廃棄物量を低減しながら生産者の運営コストを削減しています。需要面では、ヘルスケアが最大の需要を誇る一方、フレキシブルおよびプリンテッドセンサーが実験室から量産へと移行するにつれて、電子機器セグメントが最も高い成長速度を記録しています。金価格の変動は依然として運営上のリスクですが、ユニットあたりの貴金属使用量を削減するコーティングおよびリサイクルの取り組みが近期のマージン変動を緩和しています。

主要レポートのポイント

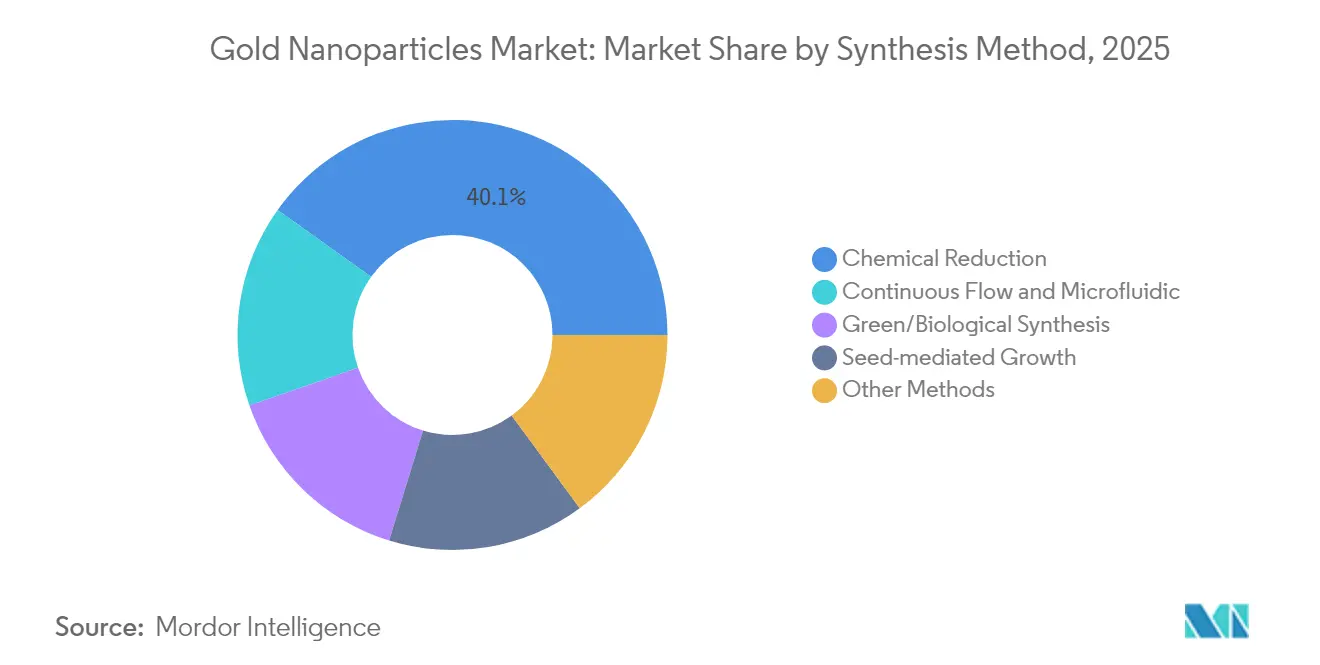

- 合成方法別では、化学還元が2025年のゴールドナノ粒子市場規模の40.12%を占め、一方で連続フロー型リアクターは同期間においてCAGR 12.02%で進展しています。

- 用途別では、標的薬物送達が2025年のゴールドナノ粒子市場シェアの25.76%を占め、イメージングプラットフォームは2031年にかけてCAGR 12.74%で拡大しています。

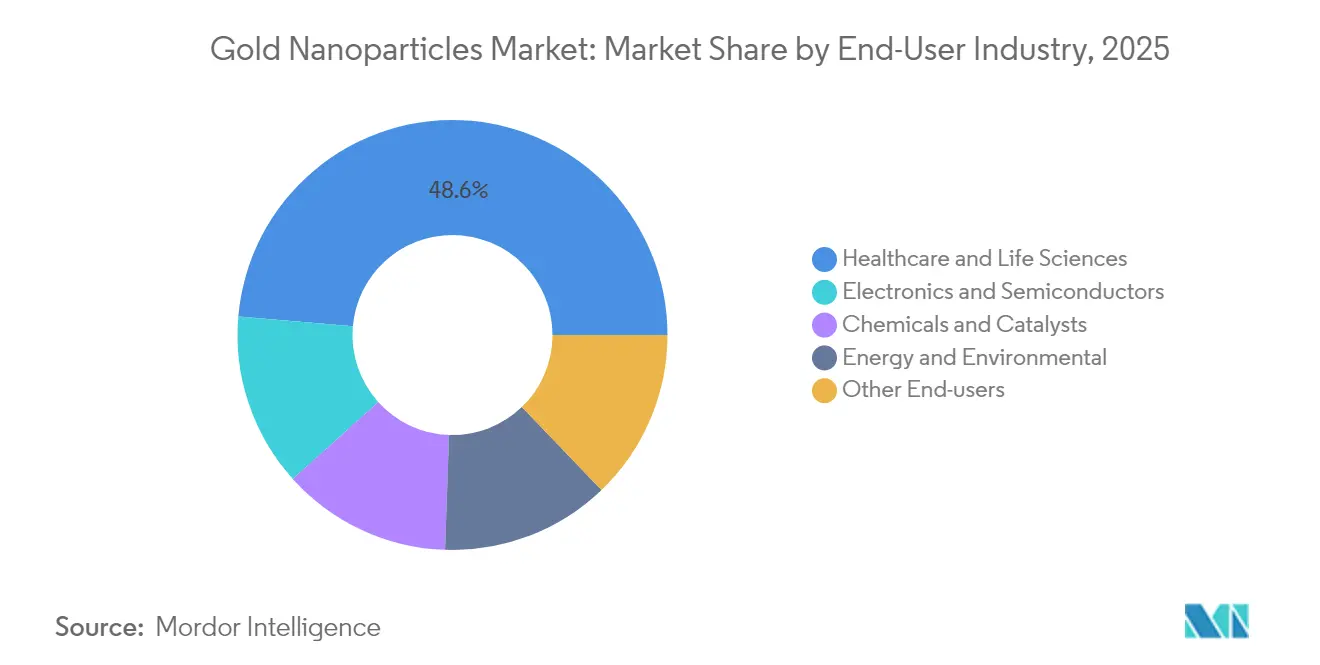

- エンドユーザー産業別では、ヘルスケア・ライフサイエンスが2025年に48.62%の収益シェアを占め、電子機器・半導体が2031年にかけて最速のCAGR 12.30%を示しています。

- 地域別では、北米が2025年に36.02%の市場シェアでリードし、アジア太平洋は2031年にかけてCAGR 12.62%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

金ナノ粒子市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療産業におけるナノテクノロジー応用の拡大 | +3.2% | グローバル;北米・EUが中核 | 中期(2〜4年) |

| 高性能電子機器・フォトニクスにおける採用拡大 | +2.8% | アジア太平洋が中核;北米への波及 | 短期(2年以内) |

| 規制リスクを低減する持続可能なグリーン合成方法 | +2.1% | グローバル;EUおよび北米での早期採用 | 長期(4年以上) |

| セラノスティクス剤に対する精密腫瘍学の需要 | +1.9% | 北米・EU;アジア太平洋へ拡大 | 中期(2〜4年) |

| IoTデバイス向け次世代フレキシブル/プリンテッドセンサー | +1.5% | アジア太平洋の製造拠点;グローバル展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療産業におけるナノテクノロジー応用の拡大

病院、受託研究機関、およびデバイスメーカーは、受動的な薬物キャリアから、単一のゴールドコア上でイメージングと治療を組み合わせた多機能セラノスティクス構造体へと移行しており、臨床医がリアルタイムで治療を追跡しながら光熱加熱によって腫瘍を破壊することを可能にしています。DNAバーコード化ナノ粒子ライブラリーにより、腫瘍専門医は1つの患者サンプル内で複数のペイロードの組み合わせをスクリーニングできるようになり、前臨床のタイムラインを短縮し、治療困難な悪性腫瘍の奏効率を向上させています。規制当局は、明確な生体適合性を示すナノ医薬品に対して審査経路を加速しており、2025年には米国の3つの臨床プログラムがフェーズIIに移行しました。研究チームはまた、同じプラズモン加熱原理を低侵襲脳刺激に応用できる可能性のある神経インターフェースコーティングの研究も進めています。データセットが長期安全性プロファイルを検証するにつれて、病院の購買グループは標準的なイメージングコンソールと統合するナノ粒子誘導アブレーションシステムへの予算を確保しています。これらの移行は、今世紀中頃にかけてゴールドナノ粒子市場のCAGRに3.2パーセントポイントを加算します。

高性能電子機器・フォトニクスにおける採用拡大

スマートウォッチ、電子テキスタイル、および埋め込み型センサーメーカーは、超薄型回路にゴールドナノワイヤーを組み込み、曲げ半径を1mm未満に保ちながら導電性を高めています。これは皮膚装着型パッチの快適性にとって重要な閾値です。フォトニクス研究では、有機太陽電池の光吸収体内に10nmの球体を埋め込むことで、局在表面プラズモン増幅を通じて電力変換効率を30%以上向上させることができることが示されています[1].Rui Zhu et al., 「有機太陽電池におけるプラズモン増強」, Nature Communications, nature.com RFID開発者はゴールドシードを活用してギガヘルツ周波数でのアンテナゲインを向上させ、タグサイズを増加させることなく読み取り範囲を拡大しています。120℃以下の温度で焼結するインクジェット印刷可能なナノ粒子インクのおかげで生産準備が整っており、ウェアラブルに使用されるPETおよびTPUフィルムと互換性があります。電子機器ドライバーは予測CAGRに2.8ポイントを注入しており、日本、韓国、台湾の工場ではすでに商業出荷が増加しており、世界のノートパソコン、スマートフォン、IoTモジュールセクターに供給しています。

規制リスクを低減する持続可能なグリーン合成方法

ユーカリの葉とニームの樹皮からの植物抽出物が、パイロットスケールのリアクターでクエン酸ナトリウムとヒドラジンに取って代わり、有毒残留物を排除し廃水処理費用を40%削減しています。連続フロースキッドに搭載されたボルテックスフルイディックデバイスは、純水中で均一な15nmの粒子を生成し、工場がオンサイト熱のためにボイラーに供給する水素ガスを副産物として生産し、全体的なプロセス経済性を向上させています。ライフサイクルアセスメントによると、グリーンルートは古典的なバッチ還元と比較してエネルギー使用量をほぼ3分の1削減でき、欧州の化学物質規制の強化に対するコンプライアンスを容易にします。ドイツと米国の業界協議会は、検証済みのグリーンナノ粒子を評価する自主的なエコラベルの草案作成を開始しており、下流ブランドが低炭素診断薬やセンサーを市場に投入できるようにしています。人工知能コントローラーはさらに供給速度と滞留時間を精緻化し、標準偏差を1.5nm未満に保ち、製薬製造の精度に匹敵します。これらの進歩は、大量診断および電子機器ラインの採用を促進し、長期成長に2.1ポイントを貢献します。

セラノスティクス剤に対する精密腫瘍学の需要

葉酸リガンドで機能化されたゴールドナノシェルは、化学療法薬を卵巣腫瘍部位に直接誘導し、前臨床試験では全身投与量を70%削減しながらマウスモデルでの生存率を2倍にしています。同一粒子からの同時CTおよび蛍光イメージングにより、外科医はより正確に切除マージンを描出でき、切除後の再発率を大幅に低下させます。放射性核種対応粒子は細胞膜でベータ線を照射し、多モード攻撃ベクターのための光熱殺傷を補完します。償還フレームワークが診断・治療の複合パッケージを認識し始めるにつれて、腫瘍センターは二桁の調達成長を見込んでいます。中期的な影響はCAGRへの+1.9ポイントであり、2027年までに現在のフェーズIIパイプラインがFDAおよびEMAの枢要試験に進展することを条件としています。

金ナノ粒子市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 金価格の変動 | -2.3% | グローバル;コスト感応度の高い市場で最大 | 短期(2年以内) |

| 安全性・長期毒性への懸念 | -1.8% | グローバル;EUおよび北米でより厳格 | 中期(2〜4年) |

| 新興ナノ材料代替品(量子ドット等) | -1.2% | 技術先進地域;段階的なグローバル普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金価格の変動

地政学的ショックを背景に投資家が安全資産を求めたため、2025年上半期にベンチマーク金地金価格はほぼ25%上昇し、ナノ粒子生産者の原材料費を数年ぶりの高水準に押し上げました。上場投資信託は同期間に160トン以上を追加し、産業チャンネルからの供給を吸い上げました。多くのデバイスOEMは四半期契約を締結していますが、スポット価格の急騰は数週間以内に特殊インクや試薬カタログに反映され、診断薬やプリンテッドエレクトロニクスのニッチ市場でのプロジェクト立ち上げを遅らせています。ヘッジは部分的な緩和をもたらしますが、運転資本ニーズを高め、規模を欠く中小企業を圧迫しています。チップあたりの金属含有量を30%削減できる保護コーティングが打撃を緩和していますが、より厚い生体適合性シェルを必要とする医療セグメントでは採用が不均一です。この抑制要因は、金地金価格が安定するかリサイクル収率が改善するまで、近期CAGRから2.3ポイントを差し引きます。

安全性・長期毒性への懸念

金は一般的に不活性ですが、特定のサイズ範囲および特定の光照射下で活性酸素種の生成が明らかになっており、光熱療法プロトコルにおける厳格な投与量管理が求められています。EUの規制当局は2025年に追加のナノ毒性学ドシエ要件を導入し、新しい造影剤の承認タイムラインを8〜12ヶ月延長しました。研究者は、げっ歯類モデルで180日を超えると肝臓および脾臓組織への差異的蓄積を観察しており、ヒト試験でのより長期的なフォローアップを求める声が上がっています。企業はPEG化およびツビッタリオン性表面化学に投資して腎クリアランスを促進していますが、これらの修飾はコストを増加させ製剤サイクルを延長します。この慎重さは次世代セラノスティクスプラットフォームの展開を抑制し、より明確な長期ヒトデータが得られるまでCAGR貢献を1.8ポイント低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

金ナノ粒子市場セグメント分析

合成方法別:

連続フロー型リアクターが生産を再構築化学還元は2025年のゴールドナノ粒子市場規模の40.12%を占め、北米および欧州全体の確立されたバッチインフラに根ざした既存のポジションを維持しています。しかし、下流ユーザーは現在、より厳密な粒子サイズ分布と低溶媒フットプリントを求めており、2031年にかけてCAGR 12.02%を記録する連続フローラインへの調達決定を傾けています。プラント運営者は、前駆体ストリームをミクロン厚のフィルムに剪断するボルテックスフルイディックモジュールを改造し、均一な核形成を促進しながらオンサイトボイラー燃料として水素副産物を回収しています。AIガイドセンサーはリアルタイムで滞留時間ループを調整し、多分散指数を0.08未満に保ち、製薬顧客向けのロット間再現性を向上させています。

この移行はまた、フローリアクターが水性媒体と常圧を使用し、クエン酸バッチルートと比較してエネルギー強度をほぼ3分の1削減するため、グリーンケミストリーの要請とも交差しています。同一スキッドに重ねられたシード媒介成長スキームにより、システムを開放することなくロッド、プリズム、コアシェル構成の生産が可能となり、汚染リスクを最小化します。高解像度バイオセンサーの開発者は、フロースイッチプログラミングによって生成されたカスタム形状をますます組み込み、コモディティコロイドをはるかに上回るマージンプレミアムを獲得しています。検証バッチがスケールアップするにつれて、アナリストは連続フロー容量シェアが2028年までに30%を超え、規制された治療および診断エンドユースの新たな基準として地位を確立すると予測しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:

標的薬物送達が医療収益を支える標的薬物送達システムは、優れたペイロード対キャリア比と多モードイメージングオプションにより、2025年のゴールドナノ粒子市場シェアの25.76%を占めました。2025年初頭の試験結果は、葉酸キャップ付き20nm球体が腫瘍対血液濃度比8:1を超え、リポソームベースラインを大幅に上回ることを確認しています。臨床化学ラボは同一のプラズモンピークを活用してリアルタイムの生体内モニタリングモジュールを構築し、投与量と反応の間のフィードバックループを閉じています。イメージング用途はこれに続き、ナノ粒子を同等投与量でヨウ素製剤と比較して5倍のX線減弱を達成するコンピュータ断層撮影造影キットに統合しています。

センサー、体外診断、および触媒は多様化した収益を提供し、それぞれが同じ局在表面プラズモン効果を活用して検出閾値または反応速度を改善しています。触媒研究者は、600℃に耐える酸化物ナノケージ内にゴールドナノ粒子クラスターをカプセル化し、自動車後処理ラインのための安定したCO酸化性能を解放しています。網膜視力回復などの新興セグメントは、赤外線トリガーナノロッドを使用して神経節細胞を刺激しており、眼毒性研究が完了すれば新たな治療の地平が開けることを示唆しています。全体として、製薬および診断のイノベーターは年間二桁の量的コミットメントを増加させる計画であり、今世紀を通じて医療の優位性を強化しています。

エンドユーザー産業別:

電子機器の急成長の中でのヘルスケアの優位性病院、バイオファーマ企業、および診断キットメーカーは2025年の総出荷量の48.62%を吸収し、ゴールドナノ粒子市場におけるヘルスケアのアンカー的役割を確認しました。米国および日本における純度99.9%超のナノ粒子対応光熱アブレーションデバイスの規制承認は、安全性プロファイルへの信頼を裏付けています。ヘルスケアバイヤーはまた、ISO 13485生産ラインを認証するサプライヤーを好み、この認証は現在、体外診断試薬の多くの入札で必要とされています。

電子機器は、プリンテッドおよびフレキシブル回路が繰り返しの曲げサイクル下でも導電性を維持するプラズモニックインクを採用するにつれて、2031年にかけてCAGR 12.30%で最も急成長するエンドユースとなっています。台湾および韓国の半導体ファウンドリーは、特定のバリア層でプラチナを置き換えるために10nm未満のシードの実験を開始し、コストを削減しエレクトロマイグレーション耐性を改善しています。化学プロセス産業は、低温CO酸化およびグリーンエチレンエポキシ化ストリームにゴールドベース触媒を展開し、触媒予算のシェアを拡大しています。エネルギー研究者は、タンデム太陽電池のペロブスカイト層とナノ粒子を結合させており、封止の課題が解決されれば2027年以降の商業モジュール投入を目指しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米金ナノ粒子市場

北米は2025年に世界収益の36.02%を維持しており、潤沢なR&D予算、品質を標準化するFDA監督、および学術研究機関と受託製造業者を結ぶ統合サプライチェーンに支えられています。ボストンおよびサンディエゴにおける産学コンソーアムは、腫瘍学、心臓病学、神経学の応用向けにナノ粒子の知的財産をライセンス供与するスタートアップの創出を促進しています。2025年に国立衛生研究所を通じて配分された刺激的助成金は、国内パイロット生産能力をさらに拡大し、臨床グレード材料の短いリードタイムを確保しています。

アジア太平洋金ナノ粒子市場

アジア太平洋地域は最も急速な12.62%のCAGRを記録しており、中国の大規模コロイド反応炉、インドの拡大する後発医薬品セクター、および日本のセンサーイノベーションエコシステムを反映しています。広東省および浙江省の政策インセンティブは、ISO 14001基準を満たす連続フロー生産ラインの設備投資の最大20%を補助し、グリーン生産フットプリントの迅速な確立を促進しています。ソウルおよび新竹に本社を置く半導体企業は、高密度インターポーザーおよびサーマルインターフェースパッドに向けてナノ粒子の消費量を増加させており、ASEAN電子機器輸出業者は物流トラッカーおよびスマートパッケージラベルに印刷アンテナを使用しています。

欧州金ナノ粒子市場

欧州は規制の厳格さと持続可能性のリーダーシップのバランスを保ちながら、グリーンケミストリーの改善および循環経済パイロット試験を優先するホライズン・ヨーロッパ助成金を通じて市場発展を支援しています。ドイツの自動車部品サプライヤーは、次世代燃料電池車向けに設計された金触媒NOx低減モジュールの検証を行っています。一方、北欧のメドテッククラスターは、EUのがん撲滅計画の下で公衆衛生上の優先事項に対応するため、ポイントオブケア環境を対象とした迅速敗血症検査にナノ粒子タグを組み込んでいます。

規制環境

金ナノ粒子は、単一の統一されたグローバルなナノマテリアル規則ではなく、既存の分野別枠組み(医薬品、医療機器、化学、化粧品)を通じて主に規制されているため、承認や遵守義務は用途、特性評価、安全性データに基づいて個別に評価される。米国では、FDAがナノマテリアルを含む医薬品(生物学的製品を含む)に関するガイダンスを提供しており、開発者に対して臨床応用に向けた物理化学的特性評価とリスクベースの正当化の構築を促している。

欧州では、特定の消費者用途に対する規制上の監視が強化されている。規則(EU)2024/858(2024年3月14日)は、コロイド金や金化合物を含む化粧品中の特定ナノマテリアルに対応し、認識されている安全性評価データの不足を反映している。これと並行して、欧州委員会共同研究センター(JRC)は2025年12月に人工ナノマテリアルの安全性試験を支援する更新ガイダンスを発表した。また、ISO/TR 10993-22:2017(ナノマテリアルを含む医療機器)やISO/TS 23302:2021(ナノオブジェクトの特性評価)などの規格は、規制対象の診断・機器プログラムに供給するサプライヤーが使用する文書化実務の基盤となり続けている。

バリューチェーン分析

バリューチェーンは、上流の貴金属供給および高純度原料と塩への精製から始まり、ナノ粒子の合成と官能化に進む。最終的には、コロイド、インク、コンジュゲートなどの調製済み中間体として、ヘルスケア、診断、電子機器、触媒の最終ユーザーに供給される。主要な投入材には、99.99%純度の金原料、金塩(例えばテトラクロロ金酸ナトリウム)、還元剤(クエン酸ナトリウムやタンニン酸など)、界面活性剤、および生体適合性と安定性のためのPEG化材料を含む表面化学試薬が含まれる。

中流の製造工程は、米国、ドイツ、日本におけるGMPグレードの能力を重視しており、インドでは研究グレードの受託加工活動が拡大している。供給リスクとコスト変動性は、高純度精製の集中(特にスイスと日本)と、水性ナノ粒子懸濁液の輸送上の実務的課題によって形成されており、温度管理された大洋横断輸送には推定8〜12%のコストが上乗せされる。下流では、規制対象の診断・機器バイヤーが、ロット追跡性および粒径分布、エンドトキシンレベル、表面化学の管理文書化をますます求めている。この要件により、バッチ間のばらつきを減らし、より厳格な品質要求の下での契約に向けた検証パッケージを効率化するため、連続フローおよびマイクロ流体生産手法の採用が進んでいる。

競合環境

ゴールドナノ粒子市場は高度に断片化したゾーンにあり、専門企業に十分な余地を残しています。Johnson Mattheyは貴金属精製ネットワークを活用し、金地金の変動時に収益を安定させるために低担持触媒技術に多額の投資を行っています。TANAKA Holdingsは湘南施設でコロイドラインをスケールアップし、5nm未満の分散を要求する日本の光学およびセンサーアカウントに対応しています。Merck KGaAは、M Lab コラボレーションセンター内で既製コロイドとカスタマイズ可能な表面化学を組み合わせ、バイオファーマパートナーとの共同開発を加速しています。

CytodiagnosticsやSona Nanotechなどのニッチサプライヤーは、臨床試験向けに認証された高純度・エンドトキシンフリー製剤に注力し、ロットのトレーサビリティが最重要視されるプレミアムセグメントを開拓しています。新規参入者は機械学習ガイド合成を強調し、プロセス開発サイクルが50%速く、スクラップ率が低いと主張しています。戦略的コラボレーションが盛んで、2025年には台湾のファウンドリーがカナダのナノ粒子製剤業者とファンアウトパッケージングライン向けの導電性インクを共同開発するための複数年独占契約を締結しました。一方、ベンチャーキャピタルファンドは、ナノ粒子アンテナを低軌道衛星ペイロードに統合するスタートアップを支援しており、より広い市場の地平を示しています。

全体として、競争戦略は形状制御合成に関する知的財産の確保、粉末から機能性インクへの垂直統合、およびデータリッチな応用ノウハウに依存しています。材料科学とAIおよび持続可能性の認証を融合させたプレーヤーは、下流産業がよりグリーンで、よりスマートで、より小型の製品へとシフトするにつれて、不均衡なシェアを獲得する位置にあります。

ゴールドナノ粒子産業のリーダー

Merck KGaA

nanoComposix

BBI Solutions

TANAKA Holdings Co., Ltd.

Johnson Matthey Plc

- *免責事項:主要選手の並び順不同

本レポートで取り上げた金ナノ粒子市場企業

- Abcam

- Aurion

- BBI Solutions

- Creative Diagnostics

- Cytodiagnostics Inc.

- Johnson Matthey Plc

- Meliorum Technologies Inc.

- Merck KGaA

- nanoComposix

- NanoHybrids

- Nanopartz Inc.

- Sona Nanotech Inc.

- TANAKA Holdings Co., Ltd.

市場機会と将来展望

研究グレードのナノ粒子の入手可能性と、臨床応用および大規模診断プログラムを支えられる再現可能でGMP対応の製造との間には、重要な空白領域が存在する。スケールアップの進展を示す一つの証拠として、2026年1月に報告された節目があり、金ナノロッドの30 L GMP対応化学合成プロセスが再現性の向上を伴って示され、セラノスティクスや先進イメージング剤にとって根強い障壁への対応を目指している。標的薬物送達がレポートの文脈内で既に最大の用途セグメントとして位置付けられている中、臨床グレード材料(高純度、狭い粒度分布、検証済みの表面化学を含む)を安定的に供給できるサプライヤーには、腫瘍学分野のパイプライン全体で採用を深める道筋がある。

標準化とコンプライアンスツールの整備は、文書化を場当たり的な作業として扱うのではなく、安全性とリスク管理を実務化するサプライヤーにも機会を生み出す。ISO/TS 12901-2:2026(2026年2月発行)は、人工ナノマテリアルに関する職業リスク管理のコントロールバンディング手法を正式化し、米国EPAは2026年5月にTSCAの下での監視を強化し、ナノ形態を含む特定の新規化学用途について事前通知を求める重要新規用途規則(SNUR)を導入した。並行して、欧州委員会JRCの2025年12月の安全性試験ガイダンスは、データが充実した特性評価、安定性、保存期間パッケージを提供できるサプライヤーの価値を高め、下流の医療・診断顧客が評価および調達時の再作業を減らすのに役立つ。

金ナノ粒子市場における最近の業界動向

- 2026年7月:BBI Solutionsは、90名の金コロイド利用者を対象とした独立調査の結果を公表し、安定性、保存期間、バッチ間の一貫性が主要な選定基準であることを強調した。この調査結果は、診断機器メーカーが粒子仕様と並んで再現性と供給の継続性を重視していることを示しており、金ナノ粒子サプライヤーに対する、より厳格な品質管理、文書化、検証済みの保存形式への需要を後押ししている。

- 2026年5月:nanoComposixは、診断アッセイ開発に使用される金ナノ粒子の実用的な選定ガイドを発表した。エンドユーザーが粒子属性をアッセイ性能および製造適性にどのようにマッピングするかを正式化することで、このガイダンスはより標準化された購買要件を支援し、十分に特性評価されたロットと用途主導のカスタマイズへの重点を高めている。

- 2024年2月:ゴア大学(Goa University)の研究者らは、薬物送達用途における医薬品輸送効率の向上を目的とした金ナノ粒子の進展を報告した。この研究は、前臨床パイプラインに供給される学術的イノベーションの継続を強調しており、それが研究グレード材料および応用準備の整った製剤への需要を支えている。

金ナノ粒子市場 レポートの範囲と調査方法論

市場の定義と対象範囲

この市場は、商業用途および研究用途に使用される金ナノ粒子の販売から得られる収益を対象とし、この材料は下流での使用に適した形態のナノスケール金(一般的に1〜100 nm)として供給される。

対象範囲の除外事項:バルク金、金塩、および金ナノ粒子が組み込み部品としてのみ含まれ、ナノ粒子材料として販売されていない完成品は除外する。

セグメンテーション概要

- 合成方法別

- 化学還元

- グリーン/生物学的合成

- シード媒介成長

- 連続フローおよびマイクロ流体

- その他の方法

- 用途別

- イメージング

- 標的薬物送達

- センサー

- 体外診断

- プローブ

- 触媒

- その他の用途

- エンドユーザー産業別

- 電子機器・半導体

- ヘルスケア・ライフサイエンス

- 化学品・触媒

- エネルギー・環境

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧

- ロシア

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要の外側の限界を設定し、ヘルスケア、電子機器、化学用途全体で仮定を現実的に保つために使用された。国立医学図書館(National Library of Medicine)に索引付けされた出版物、ナノ粒子の合成およびコンジュゲーションに関する特許データベース、NISTなどの機関による規格資料といった公的な科学・業界の情報源を参照した。

市場推進要因およびマクロチェックについては、診断・機器の文脈のための米国FDAデータベース、研究開発集約度に関する世界銀行およびOECDの指標、より広範な化学品カテゴリー内でナノマテリアルの出荷が確認できる貿易・関税統計などの情報源も使用した。企業の年次報告書、投資家向け説明資料、信頼できる報道は、能力拡張、製品ポジショニング、投資家に共有された価格動向を理解するために使用された。ここに記載した情報源は例示であり、データ収集、検証、および研究の明確化のために、他の多数の公的および有料データ資料も検討された。

一次インタビューおよび調査

一次的な議論は、金ナノ粒子のサプライヤー、流通業者、そしてライフサイエンス研究所、医療診断、電子機器、触媒分野の下流利用者を含む幅広い関係者を対象に実施された。これらの対話を通じて、金ナノ粒子として実際に販売されているものと隣接するナノ金材料とを区別し、その上で数量動向、平均販売価格帯、地域別の採用時期についてストレステストを行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):13% | アジア太平洋地域:51% |

| ミドルティア:47% | 機能/事業部門リーダー:41% | 欧州・中東・アフリカ:29% |

| 小規模プレイヤー:14% | マネージャー:46% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、用途レベルの活動シグナルを用いて再構築されたトップダウンの需要プールから始まり、その後、用途ケースごとの金ナノ粒子消費強度に分割される。この市場では、診断・イメージング検査件数、ナノメディシン研究開発費の動向、電子機器の微細化強度、特定の化学プロセスにおける触媒使用、およびより環境負荷の低い合成経路への移行傾向といった指標に基づいてモデルを構築している。

需要プールが設定された後、粒径範囲、表面官能化の必要性、一般的な購入パックサイズを反映した価格帯を用いて収益を推定し、これらは専門家によるチェックを通じて確認されている。総計は、サンプリングされたサプライヤーの収益開示、一般的に購入されるグレードのチャネルチェック、暗示される数量と実行可能な生産能力との整合性確認といった選択的なボトムアップ推計によって裏付けられている。小規模地域やニッチ用途でボトムアップの視点が薄い場合は、保守的な浸透率バンドを使用し、数値を確定する前に追跡確認の電話で検証する。

予測にあたっては、中心シナリオを基準としたシナリオ分析を用い、標的薬物送達、体外診断、電子機器における採用率を専門家の見立てや規制・資金動向に基づいて調整する。最終的な予測は、研究段階での採用から規模化された商業需要への移行に伴う遅延を含め、現実的な年次購買サイクルに整合するように平滑化される。

データ検証と更新サイクル

主要な用途および地域はそれぞれ複数回のチェックを経ており、モデルの出力は、出版件数の増加速度、特許出願活動、公開資料に記載された新製品発表のペースといった独立したシグナルと比較される。あるセグメントで異常な急変が見られる場合、価格設定、浸透率、需要指標の背後にある前提が再確認され、既知の出来事で説明できない場合は回答者への再連絡が行われる。

最終承認の前に、データセットと計算は別のアナリストによって見直され、単位、通貨換算、成長計算が表全体で一貫していることが確認される。レポートは年次サイクルで更新され、金価格の急激な変動、大規模な生産能力の追加、医療または電子機器の需要に影響する政策変更などの重要な事象が発生した場合には、中間更新が行われる。提出の直前には、クライアントが最新の見解を受け取れるよう、最終的な検証作業を行う。

Mordor Intelligenceの金ナノ粒子市場規模と他の公開推定値の比較

金ナノ粒子の公開市場規模は、同じ最終用途が議論されている場合でも、購買者が予想するよりも大きく異なることがある。この差異は通常、各調査がナノ粒子の販売をどのように計上するか、どの用途を商業用途対研究用途として扱うか、そしてグレード間で価格をどのように平均化するかによって生じる。

金ナノ粒子のみを含む完成診断キットおよび機器は、Mordor Intelligenceの対象範囲から除外されているため、成長率が似ていても、より広範な推定値の方が高く見える場合がある。差異は、ある情報源がナノ金材料を混在させて扱ったり、すべての粒径に単一の平均価格を適用したり、最近のサプライヤーおよび利用者からのフィードバックで再確認せずに古い通貨タイミングや金価格の仮定に依拠したりする場合にも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.71 B (2026) | |

| 総合コンサルティング会社A | USD 7.99 B (2024) | より早い基準年を使用しており、公開された要約の中で、ナノ粒子材料の販売と下流製品価値との境界が必ずしも明確に区別されていない、より広範な最終用途支出の取り込みを反映している可能性がある。 |

| 業界出版社B | USD 8.48 B (2024) | 枠組みの一部で収益報告と量報告を混在させており、公開された見解は、粒子グレードや官能化による価格差を十分に反映していない可能性のある基準年の価格構成に大きく依存していることが多い。 |

この表を見ると、差異の大半は対象範囲の切り分けと、非常に異なるグレードや用途にわたって平均値がどのように形成されるかによって説明される。モデルを用途別の需要シグナルに結び付け、暗示される価格と数量を市場参加者と照合することで、この推定値は広範な支出の仮定ではなく、再現可能な入力データに基づいて追跡可能な状態を維持している。

レポートで回答される主要な質問

2031年のゴールドナノ粒子市場の予測収益はいくらですか?

ゴールドナノ粒子市場は2026年ベースからCAGR 11.68%で成長し、2031年までに116億5,000万米ドルに達する見込みです。

現在最大の収益シェアを占める用途セグメントはどれですか?

標的薬物送達システムが2025年売上の25.76%でリードしており、ナノ粒子対応腫瘍学療法に対する強い臨床的勢いを反映しています。

連続フロー型リアクターがゴールドナノ粒子製造において普及している理由は何ですか?

連続フローラインは、より厳密な粒子サイズ制御を実現し、溶媒使用量を削減し、グリーンケミストリーの原則を統合しており、2031年にかけてCAGR 12.02%の予測を説明しています。

最も急速な需要成長が見込まれる地域はどこですか?

アジア太平洋が最高のCAGR 12.62%を記録しており、大規模製造能力、ヘルスケア投資の増加、およびIoTセンサーの急速な採用によって牽引されています。

最終更新日: