芝生および観賞用資材市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.38 十億米ドル |

| 市場規模 (2031) | 7.05 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる芝生および観賞用資材市場分析

芝生および観賞用資材市場規模は、2025年の51億米ドルから2026年に53億8,000万米ドルへと成長し、2026年~2031年にかけてCAGR5.55%で推移し、2031年までに70億5,000万米ドルに達すると予測されています。成長の主な要因は、精密散布システムの導入加速、バイオベース資材を優遇する厳格な環境規制、そして気候ストレスによって引き起こされる改修サイクルです。需要はプロスポーツ会場やゴルフコースに集中しており、均一な競技面が求められていますが、節水型芝への転換により住宅用ランドスケープも安定した需要をもたらしています。資材メーカーは低毒性化学物質に向けてポートフォリオを再構築しており、機器サプライヤーは自律型散布機にソフトウェア分析を組み合わせて低使用量での有効性を維持しています。芝生および観賞用資材市場は、保険義務付けによる総合防除(IPM)の記録管理からも恩恵を受けており、デジタル記録管理および認定施用業者サービスへの需要を刺激しています。

主要レポートの要点

- 資材タイプ別では、農薬が2025年の芝生および観賞用資材市場シェアの45.30%を占め、バイオスティミュラントは2031年にかけてCAGR9.25%で進展しています。

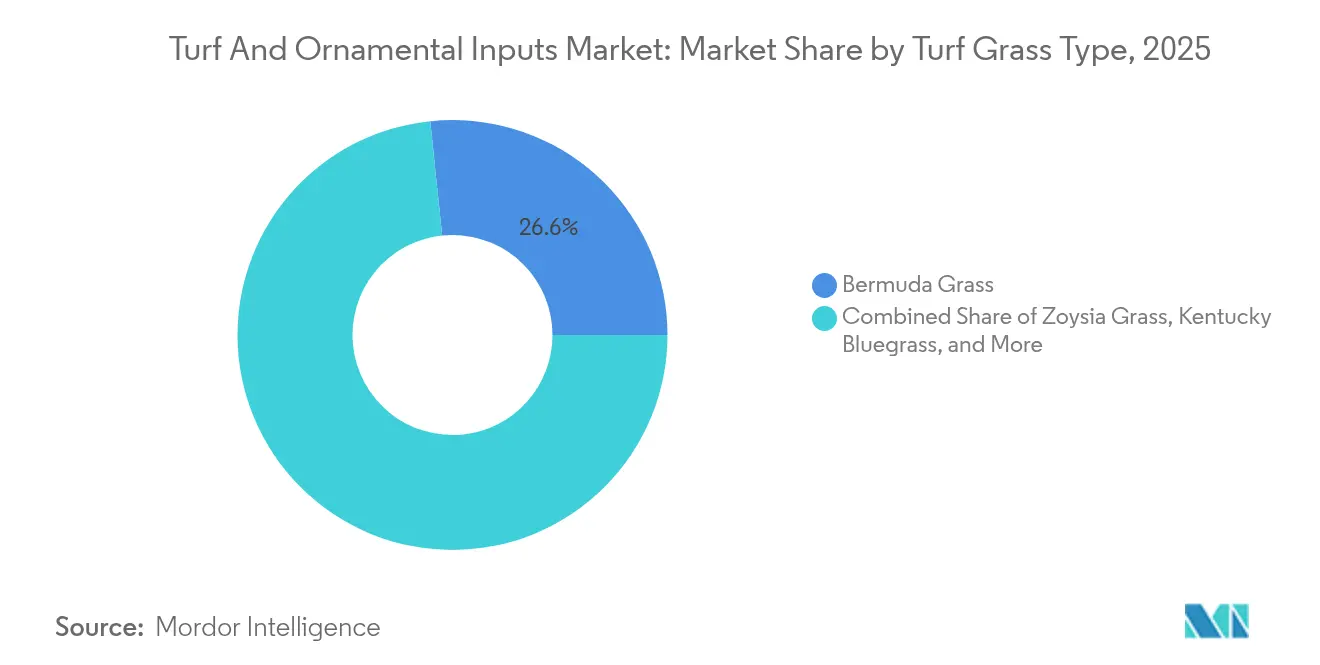

- 芝草タイプ別では、バミューダグラスが2025年の芝生および観賞用資材市場規模の26.65%をリードし、ゾイシアグラスは2031年にかけてCAGR7.45%を達成すると予測されています。

- 観賞用草タイプ別では、フェザーリードグラスが2025年に売上シェア22.20%を獲得し、ファイバーオプティックグラスは2031年にかけてCAGR8.15%を記録すると予測されています。

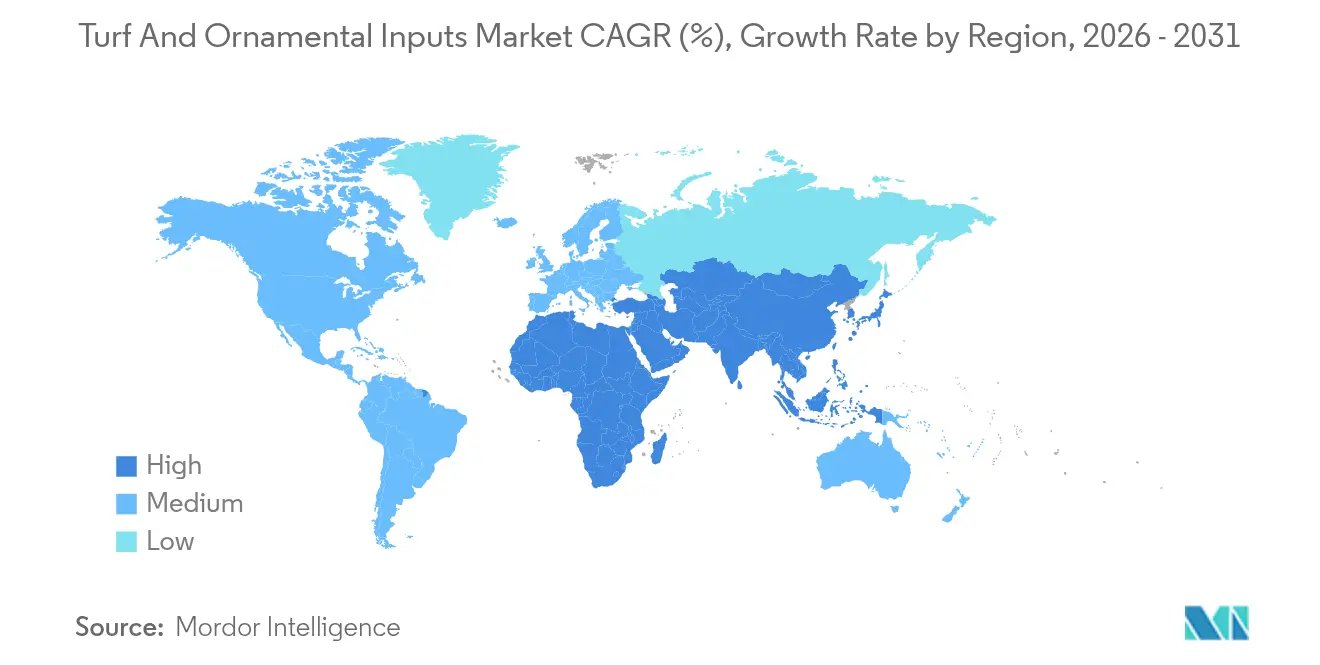

- 地域別では、北米が2025年の芝生および観賞用資材市場シェアの34.60%を占め、アジア太平洋地域がCAGR6.55%で最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の芝生および観賞用資材市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響の時期 |

|---|---|---|---|

| 精密散布技術による化学物質の過剰施用削減 | +1.2% | 北米および欧州が中核、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 低毒性バイオベース製剤へのシフト | +0.9% | 世界全体、欧州および北米での採用が最も強い | 長期(4年以上) |

| 2024年〜2026年のエルニーニョによる損傷後の芝生再整備 | +0.8% | アジア太平洋地域および南米が主要、北米への二次的影響 | 短期(2年以内) |

| IPMコンプライアンスを要求する気候連動型保険 | +0.6% | 北米および欧州、先進アジア太平洋市場へ拡大 | 中期(2〜4年) |

| スポーツ芝管理業務のアウトソーシング契約 | +0.5% | 世界全体、プロスポーツインフラを持つ都市市場に集中 | 長期(4年以上) |

| PGA/LPGAカレンダー拡大に向けたゴルフコース改修 | +0.4% | 北米および欧州が主要、一部アジア太平洋地域の会場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

精密散布技術による化学物質の過剰施用削減

コンピュータビジョンを搭載した自律型散布機が個々の雑草を識別し、必要な箇所にのみ除草剤を施用することで、防除水準を維持しながら使用量を最大90%削減します。テキサスA&M大学およびUSDA(米国農務省)の研究により検証されたドローンによるスポット散布は、全面散布と同等の雑草防除効果を維持しながら、化学物質の使用量を67%削減し、コストと環境負荷の両方を低減しました。[1]出典:USDA農業研究サービス、「ドローンによるスポット散布研究」、USDA.GOV 機器コストは引き続き低下しており、大学の普及指導機関がオペレーター研修を提供することで導入が加速しています。水辺付近の自治体規制もコンプライアンスを文書化できる精密機器の使用を促進しています。購入者にとっては、資材節約と再散布労働の削減により、3シーズン以内に投資回収が実現します。その結果、芝生および観賞用資材市場では、タイミングと施用場所を最適化するハードウェアおよびソフトウェアのエコシステムに製品販売が結びつく傾向が強まっています。

低毒性バイオベース製剤へのシフト

特定の合成農薬に対する自治体の禁止措置を受け、販売業者はバイオスティミュラントおよび有機認証農薬のラインナップを拡充しており、これらは現在、芝生および観賞用資材市場内で最も急成長しているセグメントとなっています。BASF SEの2024年のAramaxfungicide(殺菌剤)の発売は、大手メーカーが活性成分を再製剤化し、効果範囲を維持しながら残留性を低下させている様子を示しています。エンドユーザーからは、バイオベース製品は再施用間隔が短い場合が多いとの報告があり、タイトなスケジュールを管理できるサービス請負業者への安定した需要を生み出しています。企業キャンパスや住宅所有者組合は、入札書類に低影響プログラムの指定を増やしており、顧客基盤を拡大しています。価格プレミアムは続いているものの、徐放性コーティングと微生物キャリアが耐久性を改善し、従来型化学物質とのトータルコスト格差を縮小しています。このトレンドは規制、顧客志向、サプライヤーのイノベーションに支えられているため、長期的に継続するものと見られます。

2024年〜2026年のエルニーニョによる損傷後の芝生再整備

熱波と不規則な降雨により、アジア太平洋地域および南米の一部でゴルフコースやスポーツフィールドの芝が広範囲にわたって損失し、干ばつ耐性品種への再播種を余儀なくされました。研究によると、夜間気温は日中の最高気温よりも速いペースで上昇しており、冷涼季節型品種の回復ウィンドウが縮小しています。[2]出典:BIGGA編集チーム、「気候変動がゴルフコースに与える5つの影響」、BIGGA.ORG.UK 根圏再構築や排水改修を含む改修プロジェクトにより、土壌改良材および湿潤剤への需要が高まっています。損害に対する保険金支払いは、代替種子および特殊肥料のコストをカバーすることが多く、販売サイクルを加速させています。バイオスティミュラントのスターターパックと種子遺伝子をセットで提供するサプライヤーは、時間的に切迫した修復作業の調達を効率化するため、シェアを拡大しています。そのため、芝生および観賞用資材市場は、気象異常の被害が最も大きかった地域で一時的な需要急増を経験しています。

IPMコンプライアンスを要求する気候連動型保険

保険会社は現在、ゴルフ施設や商業ランドスケープの賠償責任補償において総合防除(IPM)の記録を義務付けており、所有者はモニタリングソフトウェア、校正済み散布機器、および認定施用者への投資を迫られています。保険方針は、流出による訴訟リスクを抑制するため、安全な保管、監査済みの施用記録、およびバッファーゾーンの遵守を重視しています。この義務付けにより、散布機と組み合わせたデジタル記録管理ツールへの購買意欲が高まり、機器販売業者にとって継続的な収益源を生み出しています。ターンキー型コンプライアンスを提供できるサービス業者が複数年契約を獲得しており、プロフェッショナル芝管理業界における統合が進んでいます。記録管理が標準化されるにつれ、芝生および観賞用資材市場は化学物質販売に紐づいた高付加価値サービスパッケージを通じて恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響の時期 |

|---|---|---|---|

| PFASおよびネオニコチノイドの規制強化・禁止 | -1.1% | 欧州および北米が主要、世界全体へ拡大 | 中期(2〜4年) |

| 専門芝管理サービスの頻度を制限する労働力不足 | -0.8% | 世界全体、先進国市場で最も深刻 | 長期(4年以上) |

| バルク化学物質需要を遅延させるマイクロドージングロボット工学 | -0.6% | 北米および欧州で早期採用、アジア太平洋地域が追随 | 長期(4年以上) |

| 都市湖沼における肥料流出に対する市民の反発 | -0.5% | 北米および欧州の都市部、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PFASおよびネオニコチノイドの規制強化・禁止

カリフォルニア州の2024年のPFAS規制により複数の従来型芝製品が廃止され、欧州委員会も化学物質ポートフォリオをさらに縮小する同様の措置を準備しています。代替製剤は単位コストが高く、施用時期が異なる場合が多いため、確立されたプログラムを混乱させる可能性があります。厳格なバッファーゾーン規制はスケジューリングの複雑性を増し、特殊なノズルセットを必要とする場合があり、小規模請負業者の資本支出を増加させます。メーカーは再製剤化を急いでいますが、開発タイムラインが利益率を圧迫しています。準拠した代替品が規模拡大されるまでの間、芝生および観賞用資材市場は製品供給とユーザー信頼の両面で摩擦に直面することになります。

バルク化学物質需要を遅延させるマイクロドージングロボット工学

ロボット型スポット散布機は、全面散布と比較して有効性を維持しながら除草剤の使用量を最大79%削減し、バルクドラムではなく濃縮製剤への需要をシフトさせます。[3]出典:Frontiers編集委員会、「スマートスポット散布技術による化学資材の削減」、FRONTIERSIN.ORG 早期採用者は機器販売業者との複数年ソフトウェアサブスクリプションを契約することが多く、化学物質からデータサービスへと予算が振り替えられます。高付加価値アジュバントは引き続き売れているものの、1エーカー当たりの全体的な使用量は減少しています。単位経済性が改善するにつれ、広範な採用により、芝設置面積の増加にもかかわらず市場総量が頭打ちになる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

芝草タイプ別:暖季型品種が高強度使用環境での性能を維持

バミューダグラスは2025年の芝生および観賞用資材市場規模の26.65%を占め、暖季型スポーツ会場および商業ランドスケープの主力品種としての地位を裏付けています。その旺盛な成長習性は一定の窒素投入と標的型の出芽前除草剤を必要とし、資材サプライヤーへの安定した需要を生み出しています。ゾイシアグラスは耐寒性の改善により移行帯地域への適用域が拡大したことで、CAGR7.45%で勢いを増しています。ケンタッキーブルーグラスは北部気候での視覚的魅力から依然として24.25%のシェアを確保しているものの、水分と病害への需要が高く、殺菌剤および湿潤剤の安定した消費源となっています。

トールフェスクは深い根系により灌漑コストを削減できることから、干ばつが多い自治体公園での採用が増加しています。ライグラスは冬季のオーバーシードとして重要性を維持し、主要生育シーズン外での種子および肥料販売を支えています。オレゴン州立大学での継続的な品種開発は、塩分耐性や刈り込み量の削減などの形質を目標としており、草刈り労働を削減できます。サプライヤーにとっては、地域固有の品種に合わせた農業資材パッケージの開発が、芝生および観賞用資材市場における次の成長波を取り込むうえで不可欠となります。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

観賞用草タイプ別:低投入型美観へのデザイン主導の需要

フェザーリードグラスは2025年の観賞用売上の22.20%を占めており、剪定と灌漑を最小限に抑えながら形状を維持できる品種へのランドスケープデザイナーの好みを反映しています。ファウンテングラスはその羽毛状のテクスチャーで季節の興趣を延ばすことから支持されています。ファイバーオプティックグラスは、デザイナーが多様な水分条件への斬新さと適応性を求めるなかで、予測CAGR8.15%で最も急成長しているセグメントです。パープルミレットとラベンナグラスはそれぞれ自然風植栽と大規模商業施設のニッチを埋めており、在来種および気候適応型パレットへの動きから恩恵を受けています。

これらの品種のメンテナンスパターンは、集中的な週次処理よりも徐放性肥料と定期的な殺菌剤プログラムに傾いています。そのパターンにより、持続可能性の認証を重視する自治体や企業キャンパスへとゴルフ以外の顧客基盤が広がっています。都市プランナーがバイオスウェールや雨水庭園を統合するにつれ、土壌を安定させ変動する水位に耐えられる草への需要が生まれ、湿潤剤とバイオスティミュラントへのクロスオーバーの機会を生み出しています。したがって、観賞用カテゴリは芝生および観賞用資材市場を様々なエンドユース分野にわたって多角化した状態に維持しています。

資材タイプ別:化学変化による収益構成の再編

農薬セグメントは2025年売上の45.30%を担い、プレイアビリティと景観美化を損なう雑草、害虫、病害を確実に防除しています。PFASおよびネオニコチノイドへの規制強化は特に数量成長を抑制し、低毒性代替品への移行を促進しています。肥料は依然として基盤的な位置づけを維持しているものの、緩効性粒剤と可変施用技術が総施用量を抑制しています。植物成長調整剤は、コースが草刈り頻度の削減と燃料節約を目指すなかで毎年成長しています。

バイオスティミュラントは推定CAGR9.25%で芝生および観賞用資材市場内で最も急成長しているラインを形成しており、規制対象の残留物を生み出さずにストレス耐性を高めます。湿潤剤とサーファクタントは金額的には小さいものの、水不足が均一な浸透を不可欠にするなかで重要性を増しています。機器連動型プラットフォームはセンサーデータとアジュバント推奨を組み合わせ、最適な効果を確保してブランドロイヤルティを強化しています。全体として、資材の組み合わせは化学、生物、データのバランスを取る統合プログラムへとシフトしています。

注記: 個別セグメントの全シェアはレポート購入後に入手可能

地域分析

北米は2025年の世界売上の34.60%を占め、広大なゴルフコースネットワークとプロスポーツの基盤に支えられています。米国だけでもフロリダ州に1,250を超えるコースを有しており、それぞれが集中的な施肥・防除プログラムを必要とし、安定した需要をもたらしています。精密散布の採用と保険主導のIPM記録管理は、設置基盤が成熟しても2030年まで有意なCAGRを維持すると期待されています。カナダとメキシコは、スポーツツーリズムの拡大と米国のベストプラクティスを参考にした都市緑化プロジェクトを通じて増分的な需要を加えています。

アジア太平洋地域は2031年にかけてCAGR6.55%で最も急速に成長している地域であり、急速な都市化、中産階級の消費拡大、レクリエーションスペース拡充に向けた国家施策に牽引されています。中国はコース制限廃止後も公共ゴルフに投資しており、日本は国際イベントに向けて老朽化したスポーツインフラのアップグレードを進めています。インドの大都市公園は干ばつ耐性芝品種を積極的に採用しており、種子とバイオスティミュラントの輸入を刺激しています。機器サプライヤーは現地ディーラーと連携して自律型草刈りフリートを導入しており、労働力不足を補いながら地域全体における精密資材の普及を加速させています。

欧州では環境規制により支出が適合化学物質とデータ駆動型施用システムへとシフトするなかで毎年成長しています。ドイツと英国はドリフトを最小限に抑えるバッファーゾーンマッピングツールの採用をリードしています。水ストレスが多い南欧は、湿潤剤と低投入型暖季型草への投資を進めています。南米、中東、アフリカは観光投資と超大型スポーツイベントによるエリート競技面の需要を背景に著しいCAGRを示しています。これらの新興地域では、技術トレーニングを提供できる販売業者が早期の顧客ロイヤルティを獲得し、規制枠組みが厳格化するにつれて有利なポジションを確立しています。

規制環境

芝地および観賞用植物プログラムで使用される有効成分および製剤成分に関する規制が強化されており、低毒性かつバイオベースの選択肢へのポートフォリオの転換が進んでいる。米国では、ネオニコチノイド系農薬に関する州レベルの措置が既に屋外観賞用植物および芝地用途に影響を及ぼしている。ニューヨーク州環境保全局(DEC)は2024年12月に「鳥とハチ保護法」の第1段階を実施し、クロチアニジンおよびジノテフランの屋外観賞用植物および芝地用途を禁止した。第2段階は2026年12月に予定されており、イミダクロプリド、チアメトキサム、アセタミプリドを含む追加のネオニコチノイド系農薬に規制が拡大される予定である。連邦レベルでは、米国環境保護庁(EPA)が登録および新用途申請の処理を継続しており、2026年6月に連邦官報に公示された告知には芝地関連の使用パターンが含まれている。

欧州では、EUレベルの植物保護規則がラベル内容および許可される製剤成分を規定している。2026年5月、規則(EU)2026/1120が更新され、規則(EC)No 1107/2009の附属書IIIに物質を追加することで、許容されない共製剤のリストが改定された。加盟国は2028年6月16日までに対象製品の認可を取り下げることが求められており、サプライヤーにとって明確な再製剤化およびラベル変更のタイムラインが設定された。同じく2026年5月、規則(EU)2026/1123が植物保護製品の新たなラベル表示要件を導入し、規則(EU)No 547/2011を置き換えた。この規則の順守は2028年1月1日以降に付与される認可に関連付けられている。実施規則(EU)2025/2316(2025年11月)などの承認延長措置は、全体的な順守負担が増大する中で、一部の芝地関連有効成分に対する一時的な継続性を提供している。

競争環境

芝生および観賞用資材業界は中程度の集中度を示しています。Bayer AGは幅広い殺菌剤・除草剤ラインアップを農業資材コンサルティングチームと組み合わせてリードしています。Syngenta Groupは独自の種子処理剤と支援研究ステーションを活用しています。上位5社はBayer AG、Syngenta Group、Corteva Agriscience、BASF SE、およびSiteOne Landscape Supply Incです。

最近の統合は流通リーチの戦略的重要性を浮き彫りにしています。W.S. Connellyによる2025年3月のAmeriTurf買収は物流カバレッジを拡大し、コース管理者向けの独自ブレンドを追加しました。AstroTurf Corporationによる2025年初頭のGeneral AcrylicsおよびAtlantic Sports Groupの買収は建設部門を拡充し、バンドル型の設置・保守契約を可能にしました。機器メーカーは独自のセンサースイートとクラウドプラットフォームを活用し、従来のユニット販売を補完するサブスクリプション収益を獲得しています。

競争優位は資材とハードウェア・データを統合する能力に一段と依存するようになっています。バイオスティミュラントとドローン分析を組み合わせた企業、またはアプリベースのコンプライアンスログを提供する企業は、より粘着性の高い顧客関係を構築しています。顧客サービスと地域農業専門知識は、急速に変化する規制環境を乗り越えるうえで重要な差別化要因であり続けています。気候適応型種子遺伝子とマイクロドージングロボット工学に適合した超低容量製剤のサプライヤーにとって、ニッチな機会が引き続き存在しています。

芝生および観賞用資材業界リーダー

BASF SE

FMC Corporation

SiteOne Landscape Supply Inc

Bayer AG

Syngenta Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も直接的な機会は、エンドユーザーがプレー性や美観を維持しつつ、より厳しい成分規制および流出規制の中で運用できるよう支援する、生物農薬およびIPM関連ソリューションにある。BASF Agricultural Solutionsは2026年3月にAgBiTechの買収を完了し、ゴルフ施設、スポーツ施設、商業景観で使用される低残留プログラム向けに設計された生物学的害虫防除プラットフォームへのアクセスを強化した。専門芝地チャネルにおける殺菌剤、殺虫剤、除草剤のポートフォリオ更新サイクルも続いており、Nufarmが2026年1月のGCSAA Conference and Trade Showでゴルフ芝地業界向けの新製品を発表したことがその一例である。

第二の機会は、化学製品や生物農薬を精密散布ワークフローや、保険会社および地方自治体が求めるコンプライアンス文書に結びつける商業化の層にある。自動化・スポット施用システムが使用量を削減する中、超低容量製剤、補助剤、IPM要件に沿ったデジタル施用記録を含む意思決定支援ツールを一体で提供するサプライヤーは、全面散布が減少しても施用面積当たりの収益を守ることができる。流通規模の大手企業や専門芝地ディストリビューターは、灌漑、農学、植物保護にわたるバンドルプログラムを拡大し、より厳しい緩衝地帯規制および成分規制の下で運営する請負業者やコース管理者向けにワンストップの調達モデルを支援できる。

最近の業界動向

- 2026年7月:BASFは、専門芝地および観賞用植物分野の総合的病害虫管理(IPM)プログラムを支援するための生物学的害虫誘引剤「Apthena」を発売した。この発売により、BASFの生物学的ツールセットが従来の作物保護に加えて拡充され、低毒性アプローチとより厳格な文書化要件に対するエンドユーザーの需要に対応している。

- 2026年3月:SiteOne Landscape SupplyはReindersの買収を完了し、米国中西部全域に12拠点を追加し、灌漑および農学分野の流通における事業範囲を拡大した。この取引により、SiteOneが灌漑およびサービス重視の製品カテゴリーと芝地用資材をバンドルする能力が強化され、主要な芝地市場における入手可能性と請負業者へのカバレッジが向上する。

- 2025年12月:Syngentaは、ゴルフ場および芝生農場での使用を目的とした殺虫剤・殺ダニ剤「Atexzo」について、米国環境保護庁(EPA)による連邦登録を取得したと発表した。この承認により、高付加価値の芝地における害虫およびダニ圧力の管理のための新たなツールが追加され、成分に対する監視強化や耐性管理の必要性が高まる中でのローテーション戦略を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、専門的および住宅用景観において品質を維持し、病害虫を管理し、生育を支援するために芝生および観賞用草地に適用される作物投入資材製品を対象とし、世界レベルでの市場価値を米ドルで報告する。

対象範囲の除外:芝地機器、灌漑ハードウェア、および造園サービスは、芝地または観賞用草地で消費される投入資材製品ではないため除外する。

セグメンテーション概要

- 芝草タイプ別

- バミューダグラス

- ゾイシアグラス

- ケンタッキーブルーグラス

- ライグラス

- トールフェスク

- その他の芝草

- 観賞用草タイプ別

- フェザーリードグラス

- ファウンテングラス

- パープルミレット

- ラベンナグラス

- ファイバーオプティックグラス

- その他の観賞用草

- 資材タイプ別

- 農薬

- 肥料

- 植物成長調整剤

- 湿潤剤およびサーファクタント

- バイオスティミュラント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- デンマーク

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- ケニア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルのファクトベースを構築し、地域間で仮定の整合性を保つために使用された。米国農務省(USDA)や他国の農業関連省庁、FAOのデータセット、税関・貿易統計ポータル、有効成分の承認や使用制限を明確にするEPAおよびEUの規制関連の公表資料などの公的情報源を活用した。必要に応じて、製剤の変化や採用パターンを理解するために特許データベースや査読済みの農学・芝地管理関連の学術誌も確認した。

並行して、企業の開示資料、投資家向け説明資料、年次報告書、業界団体のウェブサイト、信頼性の高い報道内容を確認し、製品の位置付けや地域的な事業展開を把握した。企業財務情報に特化した有料サブスクリプションと、ニュースおよび財務情報に特化した別のサブスクリプションを選択的に利用し、ファクトチェックを迅速化し、供給や価格に影響を及ぼし得る企業の変化を捉えた。上記のソースは例示であり、網羅的なものではなく、データ収集、検証、および確認のために他の多くの公的資料も使用された。

一次インタビューおよび調査

一次インタビューおよび調査は、投入資材サプライヤー、ディストリビューター、ゴルフ場やスポーツ芝地管理者などの専門的購買者、および造園分野の意思決定者を対象に実施した。これは世界市場であるため、地域ごとの季節性、規制、製品の好みを反映できるように、アメリカ大陸、EMEA、APACにわたって意見を収集した。回答者からの情報は、デスクリサーチのギャップを埋め、予測に使用した価格設定および普及率の仮定を検証するのに役立った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):14% | APAC:41% |

| ミドルティア:44% | 部門・ユニットリーダー:36% | EMEA:37% |

| 中小プレーヤー:21% | マネージャー:50% | アメリカ大陸:22% |

市場規模算定と予測

規模算定は、地域レベルの芝地および観賞用植物に関する活動指標を用いて対象需要プールを再構築するトップダウン方式から始まり、その後、投入資材の投入強度および製品構成の仮定を通じて絞り込んだ。数値を実態に基づいたものにするため、単位当たり価格×処理対象面積の代理指標のサンプリング、ディストリビューターの取扱量に関するチャネルチェック、開示情報が許す範囲でのサプライヤーの収益状況など、選択的なボトムアップ的近似を用いて総計を裏付けた。

モデルで使用された主な入力要素には(例示として)ゴルフおよびスポーツ施設に関連する管理芝地面積の傾向、住宅用芝生・景観管理の強度、気候帯別の病害虫圧力、化学製品の選択を変化させる規制強化、肥料・農薬・植物成長調整剤の平均販売価格の変動などが含まれる。予測は、バイオベースソリューションの採用、施用頻度の変化、価格転嫁行動に関する専門家の見解に支えられたシナリオ分析に基づいており、気象や政策の変化が生じた際にも軌道を現実的に保つのに役立った。小規模な国々でボトムアップの指標が不完全な場合、類似した気候および所得水準からの代理比率を用いてギャップを処理し、地域の総計を確定する前に一次情報によって再確認した。

データ検証と更新サイクル

出力結果は、地域の需要指標、製品構成のロジック、サプライヤーおよびチャネルからのフィードバックなど、独立した複数の情報源をクロスチェックすることで検証され、その後、量や価格の異常な変動を検出するための分散チェックを実施した。異常値が見つかった場合は仮定を見直し、その変化が季節性、規制、または一時的な在庫パターンで説明できない場合には、追加のヒアリングを実施した。

最終確定前には、定義、単位変換、年次の整合性が一貫して保たれるよう、モデルおよびナラティブは複数段階のアナリストレビューを経る。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われ、公開時点で最新の見解をクライアントに提供できるよう、納品前の最終確認が実施される。

Mordor Intelligenceによる世界の芝地・観賞用植物投入資材市場の市場推定値と他の公表推定値との比較

芝地・観賞用植物投入資材市場の公表される市場規模は、市場の定義方法が複数存在すること、また一部の発行元が他よりも早い時点で仮定を固定していることから、しばしば異なる。差異は通常、何が投入資材として数えられるか、地域を横断して価格が米ドルにどのように換算されるか、また推定が処理対象面積のロジックに基づいて構築されているか、あるいはより広範な造園支出の代理指標に基づいて構築されているかによって生じる。

この市場における最大のギャップの要因は、研究が合成化学系投入資材のみを含むか、あるいは種子、土壌改良剤、芝地保護サービスなどの隣接項目も加えているかにある傾向があり、これが総計を膨張させる可能性がある。もう一つの一般的な要因は、平均販売価格の予測方法であり、一部の推定では一律のインフレ率を適用する一方、他の推定では規制に起因する化学製品の変化や、用途・気候による施用頻度の変化に応じて調整を行っている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論におけるギャップ |

|---|---|---|

| Mordor Intelligence | 5.38億米ドル(2026年) | |

| 業界発行元A | 7.36億米ドル(2025年) | この推定値がより高いのは、主に対象範囲がより広範な合成化学系投入資材のバスケットを中心に構成されており、異なる基準年に基づいているためであり、これにより処理対象の芝地・観賞用植物需要の強度と一致しない価格設定や構成の仮定が取り込まれる可能性がある。 |

| 業界発行元B | 8.04億米ドル(2025年) | 報告されている総計は、投入資材カテゴリーのより広範な包含と異なる年次整合を反映している可能性が高く、また異なる規制上の制約や施用パターンを持つ地域間で平均販売価格(ASP)の推移がどのように適用されるかにも影響を受けやすい。 |

全体として、公表されている数値のばらつきは、主に対象範囲の設定方法と年次の整合によって説明され、次いで価格および使用強度が予測にどのように反映されているかが影響している。より広範な造園支出ではなく、処理対象面積の指標および投入資材の種類の対象範囲にモデルを結びつけておくことが、Mordor Intelligenceのアプローチにおいて芝地・観賞用植物投入資材の数え方を含め、市場総計をより追跡可能にしている要因である。

レポートにおける主要な回答事項

芝生および観賞用資材市場の現在の規模はいくらですか?

芝生および観賞用資材市場規模は2026年に57億8,000万米ドルに達し、2031年までに70億5,000万米ドルへの上昇が見込まれています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は急速な都市化と新たなレクリエーション施設の整備を背景に、最も高い地域CAGR6.55%を記録しています。

最も速いペースで成長している資材カテゴリはどれですか?

バイオスティミュラントは規制上および持続可能性の優先事項を背景に、2031年にかけてCAGR9.25%で成長すると予測される最も急成長しているカテゴリです。

主要企業はどこですか?

上位5社はBayer AG、Syngenta Group、Corteva Agriscience、BASF SE、およびSiteOne Landscape Supply Incです。

最終更新日: