RFID市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

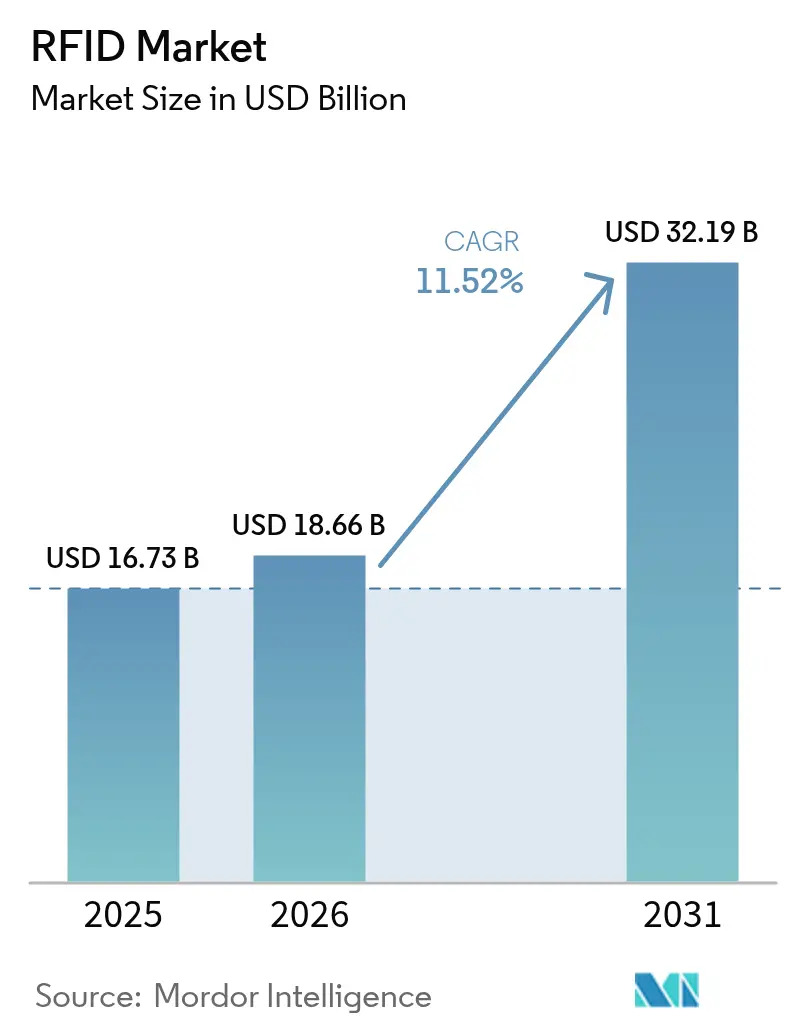

| 市場規模 (2026) | 18.66 十億米ドル |

| 市場規模 (2031) | 32.19 十億米ドル |

| 成長率 (2026 - 2031) | 11.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRFID市場分析

RFID市場は2025年に167億3,000万米ドルと評価され、2026年の186億6,000万米ドルから2031年には321億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは11.52%です。現在の上昇傾向は、本技術がニッチなツールからオムニチャネル小売、規制下の医療、および政府デジタルインフラプログラムの中核的な推進力へと転換していることを反映しています。UHFインレイ価格が0.04米ドル未満に継続的に低下したことで参入障壁が下がり、改良されたGen2v3プロトコルにより過密な環境での読み取り信頼性が向上しています。FDA DSCSAやインドのFASTagスキームなどの政府の義務化措置が大量展開を牽引し続けています。同時に、クラウドアナリティクスプラットフォームが生タグ読み取りデータを予知保全および在庫計画データに変換し、経営幹部チームがより迅速な意思決定に活用しています。その結果、RFID市場は高成長分野への浸透軌道に乗っており、タグ、リーダー、およびソフトウェアエコシステムへの複数年にわたる投資サイクルを強化しています。

レポートの主要なポイント

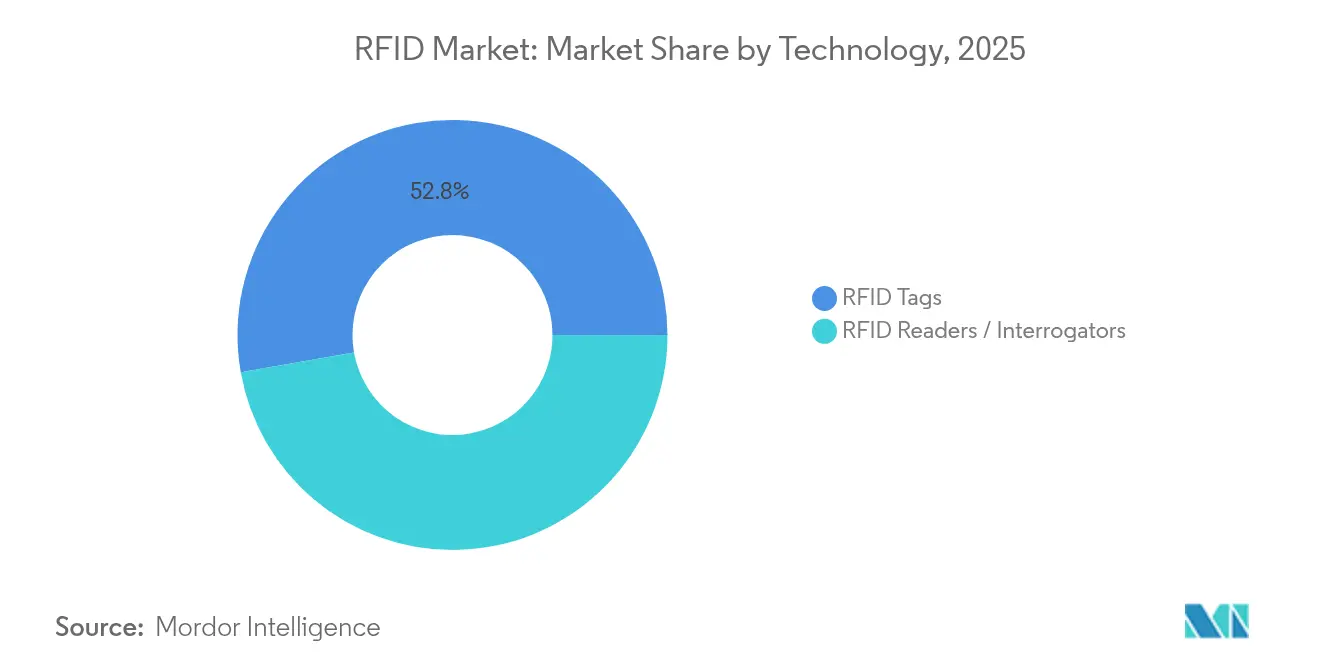

- 技術別では、RFIDタグが2025年に52.78%の収益シェアをリード。アクティブRFID/RTLSインフラは2031年まで12.52%のCAGRで拡大する見込みです。

- 周波数帯域別では、超高周波数システムが2025年にRFID市場シェアの40.72%を占め、同帯域は2031年まで最速の12.45%のCAGRを記録しています。

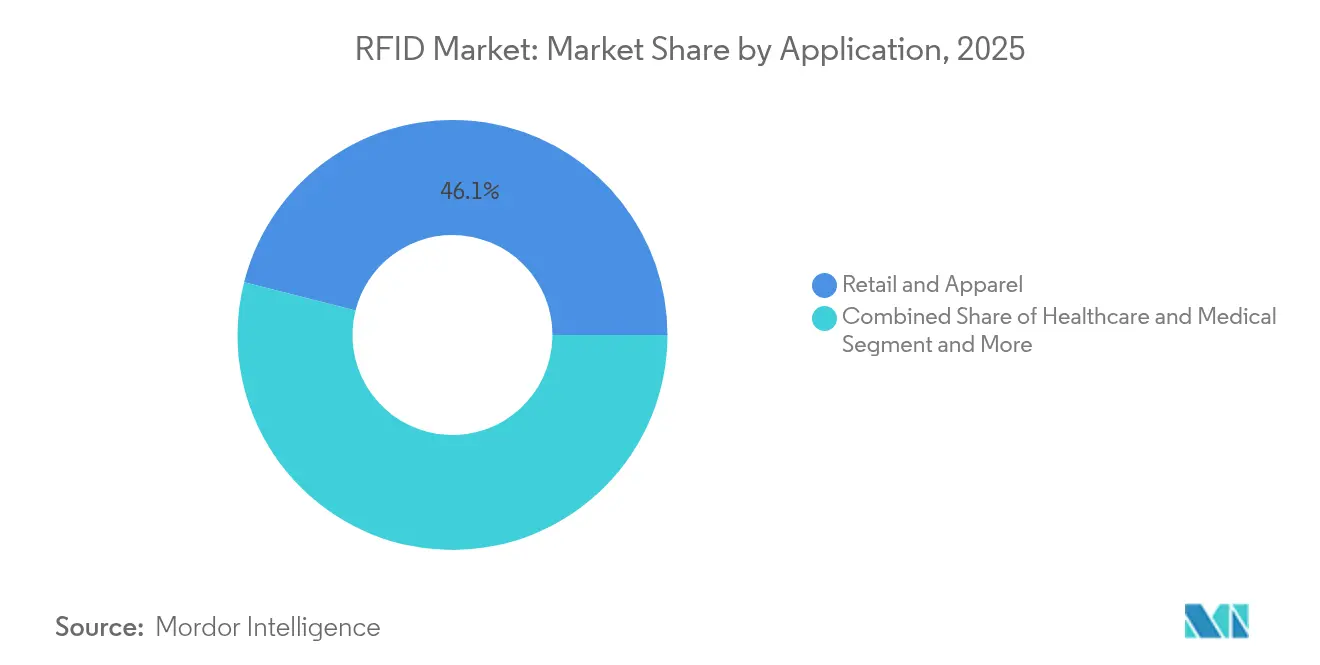

- 用途別では、小売・アパレルが2025年のRFID市場規模の46.05%のシェアを占め、データセンター資産追跡は2031年まで11.56%のCAGRで拡大しています。

- エンドユーザー産業別では、小売が2025年のRFID市場規模の34.65%を占め、エンターテインメントが2031年まで最高の11.88%のCAGR見通しを示しています。

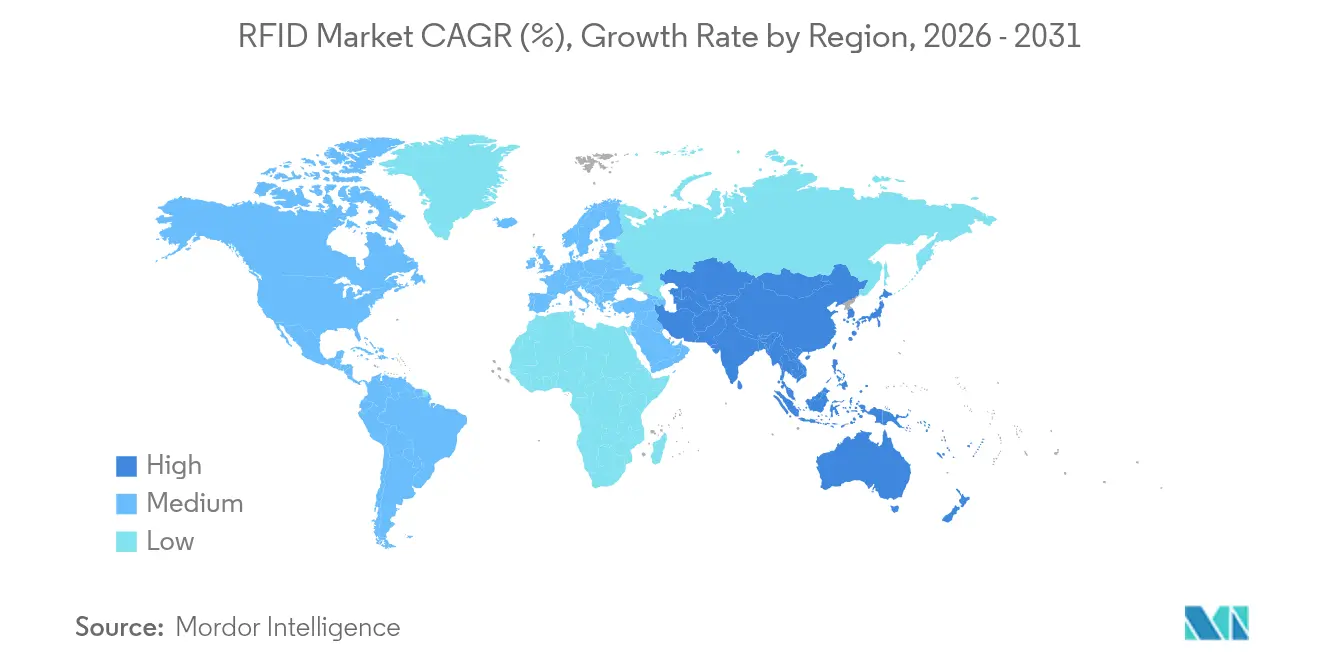

- 地域別では、北米が2025年に37.15%のシェアで首位を維持し、アジア太平洋地域が製造業のデジタル化および国家料金タグプログラムを背景に12.58%のCAGRで成長をリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルRFID市場のトレンドとインサイト

ドライバーの影響分析

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グローバル シリアライゼーション義務化(FDA DSCSA、EU FMD) | +2.8% | 北 アメリカおよびEU、 グローバルに拡大 | 中 期(2〜4年) |

| 小売大手による アイテムレベルRFIDの展開 | +2.1% | グローバル、 北米および欧州に集中 | 短 期(2年以内) |

| 政府主導の 料金徴収および車両タグプログラム | +1.9% | APAC 中心、MEAおよびラテンアメリカへ波及 | 長 期(4年以上) |

| データセンター および病院の資産追跡需要 | +1.7% | グローバル、 北米および欧州での早期採用 | 中 期(2〜4年) |

| 0.04米ドル未満の UHFインレイ価格 | +1.5% | グローバル、 特に新興市場が恩恵 | 短 期(2年以内) |

| IoTクラウド アナリティクス統合 | +1.2% | グローバル、 先進市場が先導 | 長 期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルシリアライゼーション義務化が医薬品サプライチェーンの変革を加速

米国および欧州連合における医薬品規制は、今や流通業者にエンドツーエンドの電子トラック・アンド・トレース機能の維持を義務付けています。シリアル識別子、有効期限データ、および集約コードを単一タグ内に収容するRFIDの能力は、高トランザクション量の管理において2次元バーコードより優れていることが実証されています。[1]ヘルスケアパッケージング、"「Fresenius KabiはRFIDを活用してDSCSA要件を超えた取り組みを実施」、healthcarepackaging.com Fresenius Kabiの導入事例は、埋め込みタグデータがロットレベルのリコールを自動化し、患者安全チェックを強化する方法を示しています。コンプライアンスの期限が迫る中、医薬品エグゼクティブはRFIDを規制上のコストではなく戦略的資産として見なすようになってきており、RFID市場における長期的な需要を強化しています。

アイテムレベルRFID義務化が小売在庫管理を変革

大手小売業者はRFIDの要件をアパレルから電子機器、文具、生鮮食品へと拡大しています。ウォルマートの最新の義務化とクローガーのベーカリー展開は、正確なリアルタイムの在庫可視性が棚上在庫率を95%超に引き上げ、品切れを最大30%削減する方法を示しています。迅速なセルフチェックアウトと人件費削減により店舗経済性が向上し、中堅小売業者にとってもRFID導入が魅力的になっています。オムニチャネルモデルが統合在庫ビューを求める中、アイテムレベルのタグ付けがRFID市場の短期収益を支える基盤になる見込みです。

政府インフラプログラムがUHFボリューム成長を牽引

運輸当局は料金徴収と車両識別を効率化するためにRFIDを活用しています。インドのFASTagプログラムは97%の普及率を達成しており、年間無制限通行パスを提供することで、不定期利用者を予測可能な収益源へと転換しています。中国やラテンアメリカにおける同様の義務化措置は、タグコストをさらに引き下げ国内製造を促進する規模の経済を構築しています。これらのプロジェクトは四半期ごとに数百万枚のタグをサプライチェーンに投入し、グローバルRFID市場全体のユニット量を押し上げています。

データセンターおよび病院の資産追跡需要

AIワークロードの成長により稼働時間要件が厳格化し、データセンター運営者はRFIDタグと環境センサーを統合したリアルタイムロケーションシステムへの移行を進めています。RF Codeはこの分野に300万枚のタグを販売し、継続的な資産可視性への企業の投資意欲を実証しています。病院もこのトレンドを反映しており、RTLSの導入により機器の探索時間が短縮され、患者スループット指標が改善されています。そのため、高価値資産環境はRFID市場にとって持続的な需要の柱を形成しています。

制約要因の影響分析

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プライバシー・監視 懸念によるEU GDPR型RFID規制の厳格化 | -1.8% | EUが先行、類似のプライバシー枠組みを持つ他地域へ拡大 | 中 期(2〜4年) |

| 金属・液体による 電磁干渉が産業用読み取り精度を妨げる | -1.2% | グローバル、 特に製造業および産業環境 | 短 期(2年以内) |

| タグ衝突と 高密度読み取り環境でのパフォーマンス制限 | -0.9% | グローバル、 高密度小売および倉庫用途に集中 | 短 期(2年以内) |

| 低コストの BLEおよびUWB代替品が屋内追跡予算をめぐって競合 | -0.8% | 北 アメリカ・欧州で先行、APACへ拡大 | 中 期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プライバシー規制が導入の複雑性を生み出す

GDPRおよび類似の法律は、個人情報を取得するRFIDプロジェクトを複雑にするデータ最小化の原則を義務付けています。小売業者はプライバシー・バイ・デザインの管理を組み込み、機密データをバックエンドデータベースに移行し、オプトアウト経路を提供しなければならず、実装ロードマップに法的レビューサイクルが追加されます。[2]OECD、"「無線周波数識別:情報セキュリティとプライバシーへの焦点」、oecd.org 結果として生じるコンプライアンス負担が展開の意思決定を遅らせ、RFID市場における短期的な成長見通しを圧迫しています。

電磁干渉が産業用途を制限

電波の伝播は金属や液体の周辺で本質的な課題に直面しています。耐金属タグの革新にもかかわらず、高密度読み取り環境では衝突エラーが依然として発生し、統合コストが増加してパイロット期間が延長されています。UWBなどの競合する代替技術が干渉の高いサイトで普及しており、RFID市場の一部において技術代替リスクが生じています。[3]EnCstore、"「RFIDにおける干渉問題の理解」、encstore.com

セグメント分析

技術別:タグがボリュームを牽引し、アクティブシステムが成長をリード

RFIDタグは2025年に88億3,000万米ドルの収益をもたらし、低単価コストとメンテナンスフリー設計により、RFID市場全体シェアの52.78%を占めました。0.04米ドル未満のUHFインレイが高量消費財ラベリングを可能にし、医薬品シリアライゼーションが防御可能なプレミアムタグ需要を追加しています。リーダーおよびインタロゲーターは出荷数量こそ少ないものの、企業がマルチプロトコル対応のクラウド接続デバイスを採用するにつれて、より高い平均販売価格を生み出しています。RFIDアンテナとミドルウェアは、生の読み取りデータを運用データに変換する統合ファブリックを形成し、単純な識別をエンドツーエンドの可視性へと変えています。

アクティブRFIDおよびRTLSインフラは12.52%のCAGRで拡大すると予測されており、データセンターおよび病院内でのリアルタイムロケーションと環境モニタリングに関する経営幹部の優先度を反映しています。アクティブプラットフォームのRFID市場規模は2031年までに64億5,000万米ドルを超えると予測されており、バンドルされたセンサー販売とソフトウェアサブスクリプションから恩恵を受けています。バッテリー支援パッシブタグはハイブリッドな位置を占め、完全なバッテリーコストなしに長い読み取り範囲が必要な倉庫自動化において実用性が拡大しています。印刷済みおよびチップレスフォーマットはパイロット規模にとどまっていますが、ロール・ツー・ロール製造の突破口は、より広いRFID市場内で将来的な価格破壊を解放する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

周波数帯域別:シェアと成長指標全体でのUHF優位性

UHFは2025年の収益の40.72%を獲得し、この帯域のRFID市場規模は12.45%のCAGRの中で2031年までに149億米ドルを超える軌道にあります。小売在庫サイクルは高速マルチアイテム読み取りのためにUHFを優先し、シリアライゼーションプログラムは追加のデータ容量を評価しています。最近のGen2v3の改善により、タグ密度の高い設定でのパフォーマンスが向上し、混合材料倉庫への適合性が拡大しています。

高周波数/NFCは非接触決済と民生用電子機器のペアリングに不可欠であり続けていますが、その一桁台の成長は多くの成熟市場での近飽和を反映しています。低周波数タグは、金属への浸透が重要な畜産管理や自動車イモビライザーにおいてニッチな役割を担っています。マイクロ波の展開は高速料金徴収と産業自動化のニーズに対応していますが、コスト面での課題があります。現在、ベンダーはLF、HF、UHFタグを並行して読み取ることができる周波数選択アンテナの実験を行っており、この革新によりRFID市場のセグメント境界が曖昧になる可能性があります。

用途別:データセンターの成長に挑戦される小売リーダーシップ

小売およびアパレルは2025年に77億米ドルの販売額を生み出し、RFID市場への46.05%の貢献に相当します。アイテムレベルのタグ付けにより在庫精度が回復し、ロスが防止され、オンラインで購入・店舗受け取りモデルに必要なリアルタイム在庫データが提供されます。ウォルマートおよびその他の大型小売業者からの義務化措置により、サプライヤーは製造時点でタグを埋め込むことを強制され、採用が上流へと推進されています。

データセンター資産追跡は11.56%のCAGRで拡大し、そのRFID市場シェアは2025年の3.15%から2031年には予想5.25%へと移行しています。AI駆動ラックが電力密度を高めるため、オペレーターはダウンタイムリスクを取締役会レベルの脅威として扱っています。継続的なRTLSがタグIDと温度・湿度指標を組み合わせることで、施設チームは故障を予測しコンプライアンス報告を自動化できます。ヘルスケア、物流、製造などの他の用途は安定した二桁成長を維持しており、物理的フローにわたるRFID市場の汎用性を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売優位性がエンターテインメントセクターの挑戦に直面

小売企業はオムニチャネル施策が統合在庫ビューを求めたため、2025年のグローバル支出の34.65%を吸収しました。店舗オペレーターによると、RFIDは循環棚卸作業を最大70%削減し、摩擦のないセルフチェックアウトキオスクを支えることが報告されています。FMCGブランドは次の段階として高速販売商品にタグを埋め込み、偽造対策と鮮度ローテーションの改善を図っています。

スポーツ分析やテーマパーク運営を含むエンターテインメントは、11.88%のCAGRで最速の動きを見せています。NFLによるZebra製タグの選手とフットボールへの使用は、ファンエンゲージメントを高めるリアルタイムのパフォーマンスデータを示しています。政府、エネルギー、および公共部門機関は重要インフラにおけるセキュアな識別と資産保守のためにRFIDを採用しており、RFID市場の顧客構成の多様化を強化しています。

地域分析

北米は2025年に37.15%の収益シェアを維持しており、DSCSAコンプライアンス、積極的な小売義務化、および大規模なデータセンターフットプリントに支えられています。ヘルスケアプロバイダーは資産の囲い込みを削減し患者スループットを向上させるためにRTLSの展開を加速し、クラウドオペレーターはハイパースケールキャンパス全体でタグ対応モニタリングを拡大しています。政策の確実性と成熟したチャネルパートナーシップが、RFID展開への持続的な資本配分を支え、同地域をRFID市場の最前線に維持しています。

アジア太平洋地域は12.58%のCAGRで最強の成長軌道をもたらしています。インドのFASTagプログラム単独で過去18ヶ月に6,000万枚以上のタグを導入し、国内タグ組立ラインを育成し地域部品表コストを引き下げています。中国のOEMは「中国製造2025」の枠組みの下でRFIDを工場フロアのMESシステムに統合し、東南アジアの小売業者はこの技術を活用して手動在庫管理方式を飛び越えています。これらのベクトルが組み合わさってアジア太平洋地域のRFID市場を高めています。

欧州はEU偽造医薬品指令および新興のデジタル製品パスポート法制に支えられ、高一桁台の成長を持続しています。プライバシー規制は消費者向け展開を遅らせていますが、リサイクル可能なラベルとセキュアクラウドアーキテクチャにおける革新を促進しています。中東・アフリカおよび南米は依然として初期段階にありますが、政府の身分証明および料金徴収プロジェクトは将来的な地域RFID市場需要の拡大を示しています。

競合状況

RFID市場は中程度の分散を示しているものの、規模の経済とプラットフォームの幅が競争上の差別化要因となるにつれ、統合化が進んでいます。Avery Dennison、Impinj、Zebra Technologiesは垂直統合を推進し、半導体設計、インテリジェントラベル、アナリティクスソフトウェアをターンキーソリューションにバンドルしています。彼らの市場参入戦略は、顧客のオンボーディングを加速するエコシステムパートナーシップを優先しています。

M&A活動が引き続き分野を再編しています。TOPPAN HoldingsはHIDのシチズンアイデンティティソリューション資産を取得して公共部門での実績を深め、電子パスポートプログラムへのタグのクロスセルを強化しました。Multi-Color CorporationによるStarport Technologiesの買収はインテリジェントパッケージング能力を拡大し、感圧ラベルからRFID対応スマートラベルへのアップセル経路を創出しています。これらの動きにより分散した生産基盤が統合され、RFID市場内のアプリケーションリーチが拡大しています。

知的財産の執行もダイナミクスを形成しています。ImpinjはNXPに対する特許侵害で約1,500万米ドルの損害賠償を勝ち取り、継続的なロイヤルティを獲得しており、研究開発投資の価値を強化しています。ベンダーはハードウェアマージンを超えた継続収益を解放するソフトウェアアナリティクスとクラウドダッシュボードによる差別化を強めており、RFID市場全体でプラットフォーム経済学への戦略的転換を示しています。

RFID業界リーダー

Avery Dennison Corporation

Alien Technology Corporation

William Frick & Company

Invengo Technology Pte Ltd.

CCL Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年1月:Zebra TechnologiesはEM45 RFIDエンタープライズモバイルデバイスを発売し、統合されたスキャニングとアナリティクスを通じて小売ワークフローのシェアを深めることを目的とした製品拡張戦略を展開しました。

- 2025年1月:SML IISとZebra Technologiesは、大型小売スペースでの床面混雑を軽減し読み取り精度を向上させるための天井取り付けインフラとして位置付けたRFID天井リーダーソリューションを発表しました。

- 2025年1月:ASSA ABLOYは、物理的アクセスポートフォリオを拡張し、商業セキュリティ市場でRFIDクレデンシャルをクロス活用するために、3millIDとThird Millenniumを2,100万米ドルで取得しました。

- 2024年10月:TOPPAN HoldingsとTOPPAN Nextは、セキュアIDプラットフォームを統合し政府部門での地位を強化するために、HIDのシチズンアイデンティティソリューション部門を買収しました。

グローバルRFID市場レポートの範囲

RFID(無線周波数識別)は、タグとリーダーという2つのコンポーネントで構成されるワイヤレスシステムです。リーダーは電波を発射してRFIDタグから信号を受信するアンテナを備えたデバイスです。タグはパッシブまたはアクティブであり、電波を介して近くのリーダーにその識別情報およびその他の情報を伝達します。パッシブRFIDタグはバッテリーを持たず、リーダーから電力供給を受けます。バッテリーは通常、アクティブRFIDタグへの電力供給に使用されます。

RFID市場は技術(RFIDタグ、RFIDインタロゲーター、RFIDソフトウェア/サービス、アクティブRFID/RTLS)、用途(小売、ヘルスケアおよび医療、旅客輸送/自動車、製造、消費財)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| RFIDタグ | パッシブ(LF、HF、UHF) |

| アクティブ | |

| バッテリー支援パッシブ | |

| 印刷済み/チップレス | |

| RFIDリーダー/インタロゲーター | 固定ポータル式 |

| ハンドヘルド式 | |

| 統合モバイル式 | |

| RFIDアンテナ | |

| RFIDミドルウェアおよびソフトウェア | |

| アクティブRFID/RTLSインフラ |

| 低周波数(125〜134 kHz) |

| 高周波数/NFC(13.56 MHz) |

| 超高周波数(860〜960 MHz) |

| マイクロ波(2.45 GHz) |

| 小売およびアパレル |

| ヘルスケアおよび医療 |

| 輸送および物流 |

| 製造および産業用IoT |

| 自動車および旅客モビリティ |

| 農業および畜産 |

| データセンターおよびIT資産 |

| 航空宇宙および防衛 |

| 民生用電子機器およびスマートホーム |

| 決済およびアクセス制御 |

| FMCGおよびCPG |

| 政府および公共部門 |

| ホスピタリティおよびエンターテインメント |

| エネルギーおよびユーティリティ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 北欧(スウェーデン、ノルウェー、フィンランド、デンマーク) | |

| ドイツ | ||

| フランス | ||

| 英国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 技術別 | RFIDタグ | パッシブ(LF、HF、UHF) | |

| アクティブ | |||

| バッテリー支援パッシブ | |||

| 印刷済み/チップレス | |||

| RFIDリーダー/インタロゲーター | 固定ポータル式 | ||

| ハンドヘルド式 | |||

| 統合モバイル式 | |||

| RFIDアンテナ | |||

| RFIDミドルウェアおよびソフトウェア | |||

| アクティブRFID/RTLSインフラ | |||

| 周波数帯域別 | 低周波数(125〜134 kHz) | ||

| 高周波数/NFC(13.56 MHz) | |||

| 超高周波数(860〜960 MHz) | |||

| マイクロ波(2.45 GHz) | |||

| 用途別 | 小売およびアパレル | ||

| ヘルスケアおよび医療 | |||

| 輸送および物流 | |||

| 製造および産業用IoT | |||

| 自動車および旅客モビリティ | |||

| 農業および畜産 | |||

| データセンターおよびIT資産 | |||

| 航空宇宙および防衛 | |||

| 民生用電子機器およびスマートホーム | |||

| 決済およびアクセス制御 | |||

| エンドユーザー産業別 | FMCGおよびCPG | ||

| 政府および公共部門 | |||

| ホスピタリティおよびエンターテインメント | |||

| エネルギーおよびユーティリティ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 北欧(スウェーデン、ノルウェー、フィンランド、デンマーク) | ||

| ドイツ | |||

| フランス | |||

| 英国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

RFID市場の現在の規模はいくらですか?

RFID市場は2026年に186億6,000万米ドルと評価されており、2031年までに321億9,000万米ドルに成長すると予測されています。

どの技術セグメントがRFID市場をリードしていますか?

RFIDタグは2025年の収益の52.78%で最大のシェアを保持しており、低いインレイ価格と広範な小売採用に支えられています。

RFID市場で最も速く成長するセグメントを牽引する要因は何ですか?

アクティブRFID/RTLSインフラはリアルタイムロケーションデータがデータセンターおよび病院にとって不可欠であるため、12.52%のCAGRで成長しています。

どの地域がRFIDベンダーに最高の成長機会をもたらしますか?

アジア太平洋地域は大規模な政府料金徴収プログラムと製造業のデジタル化に牽引され、最高の12.58%のCAGRを示しています。

最終更新日: