油糧種子播種用市場の規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 市場規模 (2026) | 16.19 十億米ドル |

| 市場規模 (2031) | 21.34 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

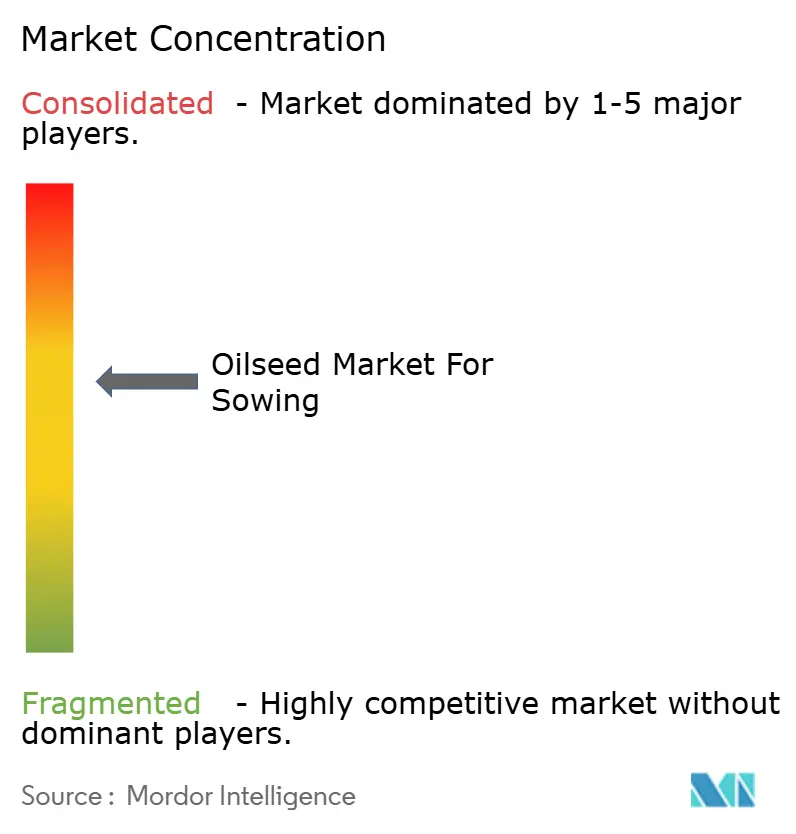

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる油糧種子播種用市場の分析

2026年における油糧種子播種用市場の規模はUSD 161億9,000万と推定され、2025年の USD 153億2,000万から成長し、2031年にはUSD 213億4,000万に達する見通しで、2026年から2031年にかけて5.68%のCAGRで拡大します。現在の成長は、堅調なバイオ燃料需要、急速な形質革新、および高油分ハイブリッドを奨励する持続的な政府インセンティブを反映しています。除草剤耐性および害虫抵抗性技術の採用拡大が生産リスクを低減する一方、AIを活用した表現型解析が育種サイクルを短縮し、新品種のリリースを加速させています。米国および欧州連合における再生可能ディーゼルの義務化により、原料価格が軟化した場合でも搾油業者は高稼働率を維持し、種子需要を下支えしています。競争力学は、統合型研究開発パイプラインとデジタル農業プラットフォームを持つ育種業者に有利に働き、生産者が微気候にハイブリッドを適合させるのを支援しています。肥料価格の変動や遺伝子組換え作物に対する規制上の反発が周期的に生じているにもかかわらず、油糧種子播種用市場は大半の生産地域において農家の経済性にとってプラスの状況が続いています。

主要レポートの要点

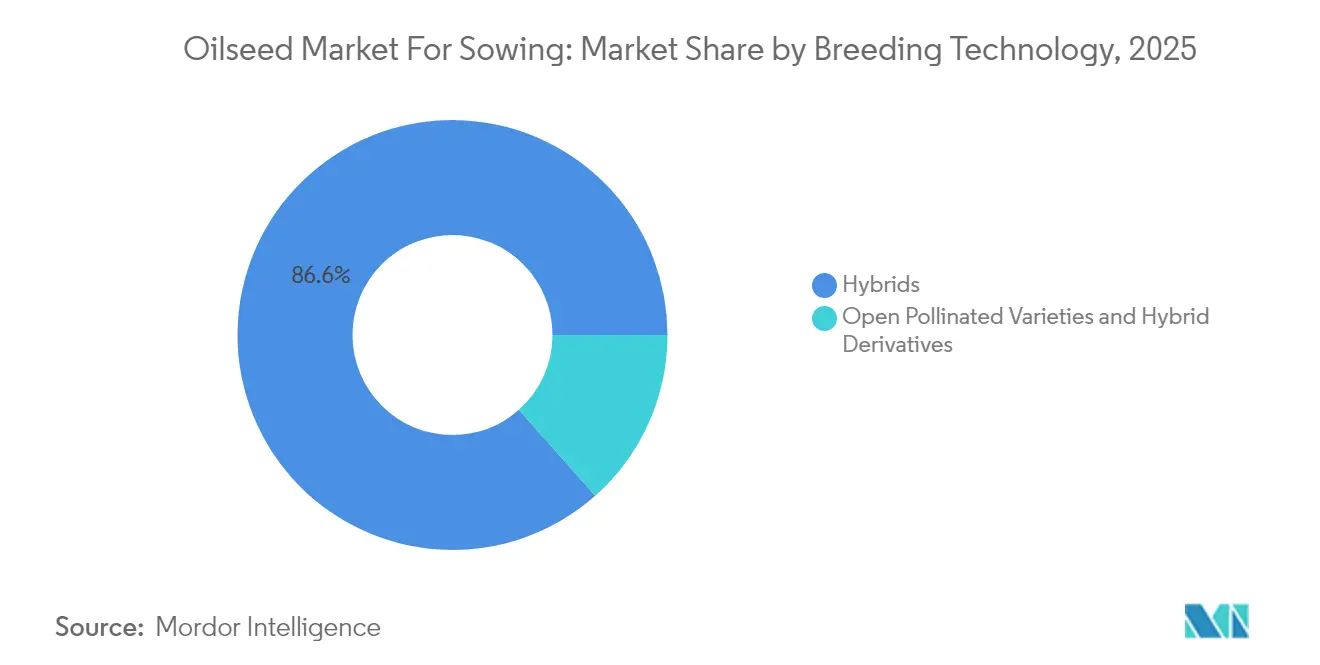

- 育種技術別では、ハイブリッドが2025年の油糧種子播種用市場において売上高の86.55%のシェアを占め、ハイブリッドは2031年に向けて6.03%のCAGRで拡大しています。

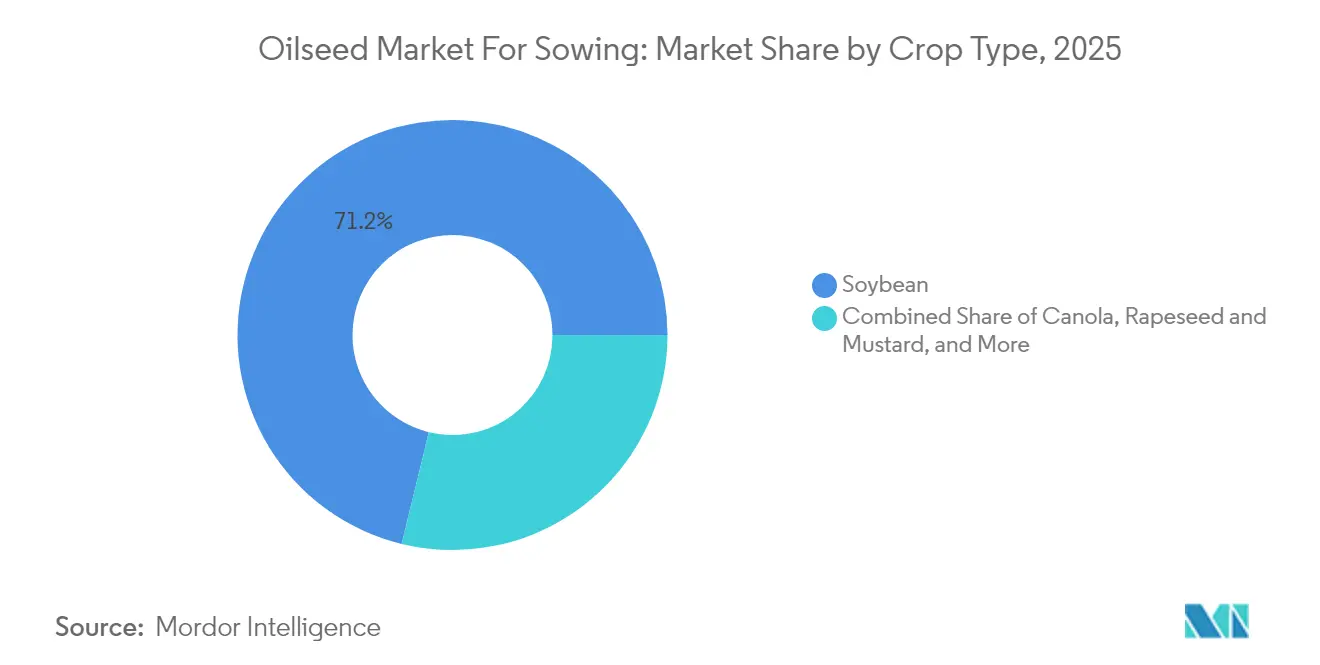

- 作物別では、大豆が2025年の油糧種子播種用市場規模の71.20%のシェアを占め、2031年まで6.08%のCAGRで拡大する見込みです。

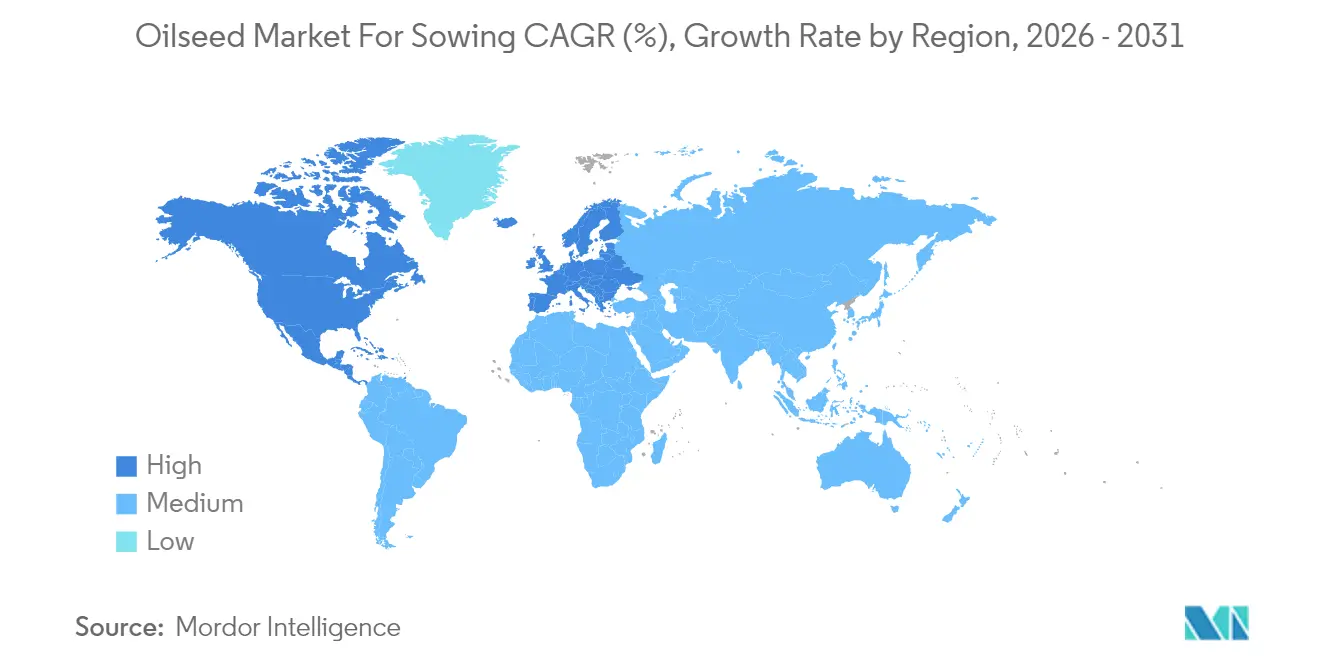

- 地域別では、北米が2025年の油糧種子播種用市場シェアの39.40%を占め、ヨーロッパが2031年に向けて6.06%と最も高い地域別CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

油糧種子播種用市場のインサイトとトレンド

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食用油およびバイオ燃料原料への需要 | +1.8% | 北米とヨーロッパが主導し、世界的な波及効果あり | 中期(2~4年) |

| 除草剤耐性および害虫抵抗性形質の採用 | +1.2% | 北米、南米、アジア太平洋 | 短期(2年以内) |

| 再生可能ディーゼルおよび高油分作物に対する政府インセンティブ | +1.0% | 米国および欧州連合 | 中期(2~4年) |

| ハイブリッドサイクルを加速させるAI活用表現型解析 | +0.7% | 北米とヨーロッパでの早期採用 | 長期(4年以上) |

| 低排出品種に対するカーボンクレジットプレミアム | +0.5% | ヨーロッパと北米、および新興アジア太平洋 | 長期(4年以上) |

| 搾油業者マージンを改善するCRISPRベースの高オレイン酸ハイブリッド | +0.6% | 地域によって規制上の採用状況が異なる | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食用油およびバイオ燃料原料への需要

植物油の世界的な消費増加と再生可能ディーゼルの義務化が相まって、主要生産地域全体で油糧種子の作付け決定に持続的な上昇圧力をもたらしています。米国の再生可能燃料基準は年間360億ガロンの再生可能燃料を義務付けており、バイオディーゼルと比較して優れた低温性能を持つ再生可能ディーゼルがその割合を増やしています[1]出典:米国環境保護庁、「再生可能燃料基準プログラム」、epa.gov。欧州の再生可能ディーゼル生産能力は2024年に320万メートルトンに達し、欧州連合タクソノミー規則の厳格な持続可能性基準を満たす高オレイン酸ナタネおよびカメリナ品種への需要を牽引しています。食品と燃料用途の間でのこの需要収束は、油分含量と組成が強化された油糧種子品種にプレミアム価格をもたらし、農家が高い初期コストにもかかわらずプレミアムハイブリッド種子を採用するインセンティブとなっています。このトレンドは、搾油インフラが整備された地域で特に顕著であり、加工業者が再生可能ディーゼル仕様を満たす特定の油分プロファイルに対して契約プレミアムを提供しています。

除草剤耐性および害虫抵抗性形質の採用

遺伝子組換え形質は油糧種子生産システムにおけるフットプリントを拡大し続けており、除草剤耐性は簡素化された雑草管理プロトコルを通じて最も即効性のある経済的メリットをもたらしています。グリホサート耐性大豆は現在、米国の作付面積の95%以上を占め、ジカンバ耐性品種は規制上の制限にもかかわらず2024年に15%の採用率を獲得しました。2024年にブラジルが追加の除草剤耐性大豆イベントを承認したことで、特に連続大豆・トウモロコシ輪作が選択圧を強めるセラード地域において、耐性雑草集団の管理に関する農家の選択肢が拡大しました。害虫抵抗性形質は鱗翅目害虫の圧力に直面する地域での採用が加速しており、コナガ集団が従来の殺虫剤に対して抵抗性を発達させたカナダのプレーリー州でBt発現キャノーラ品種が支持を集めています。経済的な価値提案は依然として説得力があり、形質プレミアムは通常、投入コストの削減と害虫発生年に顕著になる収量保護メリットを通じて回収されます。

再生可能ディーゼルおよび高油分作物に対する政府インセンティブ

政策の枠組みは、強化された環境成果をもたらす油糧種子品種をますます優遇するようになっており、農家にとって高い種子コストを正当化する市場プレミアムを生み出しています。カリフォルニア州の低炭素燃料基準は炭素強度クレジットを提供し、再生可能ディーゼルの価値に1ガロンあたりUSD 0.50を加算することができ、検証済みの低炭素生産慣行を持つ原料に対して大きなプレミアムをもたらします。欧州の「Fit for 55」パッケージは輸送における再生可能エネルギーの拘束力のある目標を設定しており、高オレイン酸作物由来の先進バイオ燃料はコンプライアンス義務に向けてダブルカウントを受けています。これらの政策メカニズムは、種子会社が強化された油分含量と改善された持続可能性プロファイルを持つ品種を開発するための直接的な経済的インセンティブを生み出しています。米国中西部の州レベルのプログラムは、カバークロップ採用のためのコストシェア支援を提供しており、食用作物を置き換えることなく既存の輪作システムに組み込むことができるペニークレスやカメリナなどの油糧種子種が恩恵を受けています。

ハイブリッドサイクルを加速させるAI活用表現型解析

高スループット表現型解析プラットフォームに適用された機械学習アルゴリズムは、主要油糧種子作物の育種サイクル期間を8~10年から5~6年に短縮し、より迅速な形質導入と品種開発を可能にしています。Corteva Agroscienceが200か所の育種拠点にドローンベースの画像システムを展開することで、植物の構造、ストレス反応、成熟パターンを前例のない規模で捉え、育種パイプラインの早い段階で優れた遺伝的組み合わせを特定する予測モデルに情報を提供しています。Bayer AGのFieldViewプラットフォームは衛星画像と地上実測データを統合してハイブリッド配置の推奨を最適化し、遺伝子型と環境のより良いマッチングを通じて収量成果を3~5%改善しています。これらの技術的進歩は、新品種を市場に投入するために必要な時間とコストを削減し、高オレイン酸油分プロファイルや強化されたタンパク質含量など複雑な遺伝的背景を必要とする形質に特に恩恵をもたらしています。競争上の優位性は、多様な環境にわたる表現型情報を処理できるデジタルインフラとデータ分析能力に投資するのに十分な規模を持つ企業に蓄積されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥料および農薬コストの変動 | -0.8% | 発展途上地域で最も強い逆風 | 短期(2年以内) |

| 遺伝子組換え作物に対する規制上および消費者の反発 | -0.6% | ヨーロッパ、一部のアジア太平洋市場 | 中期(2~4年) |

| 地域的な搾油業者集中リスク | -0.4% | 特定の河川港湾回廊 | 中期(2~4年) |

| 従来の需要を置き換える合成生物学由来の油 | -0.3% | 世界中の特殊産業チャネル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肥料および農薬コストの変動

投入コストの変動は、肥料と農薬費用が予算の大きな割合を占める場合に農家が品種のアップグレードを遅らせるため、種子市場の拡大に対して大きな逆風をもたらします。窒素肥料価格は、主要生産地域に影響を与える天然ガス供給の混乱と地政学的緊張により、2024年に40%の変動を経験しました[2]出典:国際肥料協会、「肥料見通し2024年~2028年」、fertilizer.org。この価格不安定性は、農家が長期的なプレミアム種子遺伝学への投資よりも即時の投入ニーズを優先させ、特に信用アクセスが限られた発展途上市場でその傾向が顕著です。2024年に南米の主要市場でグリホサート価格が25%上昇したことで、システム全体のコストが農家の予算閾値を超えたため、除草剤耐性品種の採用率が低下しました。この影響はプレミアム価格を要求するハイブリッド種子で最も顕著であり、農家は投入コストが高騰する時期に自家採種や開放受粉品種に回帰します。投入コストインフレの地域差は競争上の歪みを生み出し、高コスト地域の農家は補助金付き投入アクセスを持つ市場の生産者に対して不利な立場に置かれます。

遺伝子組換え作物に対する規制上および消費者の反発

規制承認の遅延と遺伝子組換え作物に対する消費者の抵抗が市場参入障壁を生み出し、主要地域における遺伝子組換え油糧種子品種の商業的可能性を制限しています。欧州連合の遺伝子組換え作物に対する厳格な承認プロセスにより、2020年から2024年の間に栽培承認を受けた油糧種子イベントはわずか2件にとどまり、同期間に北米で承認された15件と比較して大幅に少ない状況です。欧州市場における非遺伝子組換え製品への消費者の嗜好は従来品種のプレミアム価格を維持し、潜在的な収量優位性にもかかわらず農家が遺伝子組換え代替品を採用する経済的インセンティブを低下させています。同様のパターンがアジア太平洋の一部でも見られ、日本と韓国は遺伝子組換え油糧種子に対して制限的な輸入プロトコルを維持しており、多国籍種子会社による品種開発投資を制限しています。規制の複雑さは市場の断片化を生み出し、コンプライアンスコストを増加させ、地域固有のメリットを持つ形質に対して利用可能な規模の経済を縮小させ、特にグローバルな開発投資を正当化できない可能性のある形質に影響を与えます。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

育種技術別:遺伝子組換え形質が市場の進化を牽引

ハイブリッドは2025年の油糧種子播種用市場において86.55%のシェアを維持しています。油糧種子播種用市場規模におけるハイブリッドの割合は、生産者が収量安定性と形質スタッキングを重視するにつれて6.03%のCAGRで上昇しています。遺伝子組換えハイブリッドは除草剤耐性、害虫抵抗性、油分品質プロファイルをバンドルすることで技術格差を広げています。開放受粉品種は自家採種が現金コストを削減する自給農業システムで引き続き関連性を持ちますが、そのシェアは侵食され続けています。CRISPR編集ハイブリッドは規制上の境界線を曖昧にし、遺伝子組換え表示の障壁なしに迅速な商業的利益を可能にしています。強力な形質ポートフォリオと種子調整資産を持つサプライヤーが油糧種子播種用市場の不均衡に大きなシェアを獲得しています。

これらの従来品種は育種プログラムの遺伝的貯蔵庫として機能し、発展途上市場の自給農業システムにコスト効率の高い選択肢を提供しています。CRISPRベースのゲノム編集は、規制の枠組みが遺伝子組換え作物ではなく従来の作物として扱う市場でいくつかの遺伝子編集油糧種子品種が商業リリースに近づいており、遺伝子組換えと非遺伝子組換えカテゴリーの従来の境界を曖昧にする可能性のある破壊的な力として台頭しています。遺伝子組換えと遺伝子編集品種の規制上の区別は、異なる管轄区域が異なる承認基準を採用するにつれて、将来の市場セグメンテーションパターンに影響を与える可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

作物別:大豆の優位性が新興の競争に直面

大豆は2025年の油糧種子播種用市場において71.20%の市場シェアを占め、確立された加工インフラと食品および産業市場における二重用途アプリケーションの恩恵を受けて、2031年まで6.08%のCAGRを見込んでいます。この作物の市場リーダーシップは、高いタンパク質含量、バイオディーゼル生産に有利な油分組成、および生産者に価格発見とリスク管理ツールを提供する広範なグローバル貿易ネットワークに起因しています。キャノーラ、ナタネ、カラシは合わせて第2位のセグメントを構成しており、キャノーラは高オレイン酸含量と北方緯度への栽培地域を拡大する低温適応性により再生可能ディーゼル用途で特に強い成長を経験しています。

このセグメントのリーダーシップポジションは、食品加工から飼料、バイオディーゼル生産に至る幅広い用途における大豆の多用途性によって強化されています。北米と南米がこのセグメントの成長の主要な貢献者であり、合わせて世界の大豆栽培面積の75%以上を占めています。このセグメントの成長は、特に主要生産国における除草剤耐性および害虫抵抗性ハイブリッド品種の採用増加によってさらに推進されています。さらに、加工産業からの需要増加と主要大豆生産地域における先進形質のより広い採用が、油糧種子播種用市場におけるこのセグメントの市場ポジションを引き続き強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の油糧種子播種用市場において39.40%の市場シェアでリーダーシップポジションを維持しており、広範な遺伝子組換え形質の採用とプレミアム油糧種子品種への一貫した需要を生み出す確立された搾油能力に支えられています。米国の農家は2024年に8,700万エーカーの大豆を作付けし、95%が不耕起システムにおける雑草管理を簡素化する除草剤耐性品種を採用しました。カナダのキャノーラ産業はアジアへの強い輸出需要と国内加工機会を生み出す再生可能ディーゼル能力の拡大から恩恵を受けています。メキシコの油糧種子セクターは輸入依存が続いていますが、小規模農家に技術支援と信用アクセスを提供する政府プログラムに支えられた国内生産拡大への関心が高まっています。

ヨーロッパは再生可能ディーゼル生産向けの高オレイン酸ナタネ品種を優遇する持続可能性規制に牽引され、6.06%のCAGRで最も速い地域成長を記録しています。欧州連合の「農場から食卓へ」戦略は有機農業の拡大と農薬削減の目標を設定しており、強化された病害抵抗性と養分利用効率を持つ作物に向けた品種選択に影響を与えています。ドイツとフランスは特定の油分品質属性に対してプレミアム価格を提供する確立されたナタネ加工クラスターを持つ地域生産をリードしています。この地域の成長軌道は、遺伝子編集作物に関する進化する規制の枠組みをうまく乗り越えることにかかっており、最近の政策動向はイノベーション採用を加速させる可能性のある制限緩和を示唆しています。

アジア太平洋は、中国の油糧種子自給自足への戦略的重点とインドの拡大する栽培プログラムに牽引されて、大きな市場シェアを占めています。中国の大豆輸入量は2024年に1億メートルトンを超え、食料安全保障上の懸念が国内生産インセンティブと収量向上品種への研究投資を促進しています。インドの油糧種子・油ヤシ国家ミッションは2030年までに1,000万ヘクタールの拡大を目標とし、高収量品種の採用を奨励する最低支持価格と技術移転プログラムに支えられています。この地域の成長ポテンシャルは、一部の市場における断片化した農場構造と近代的な種子遺伝学へのアクセス制限によって制約されていますが、デジタル農業プラットフォームが農家直接配送モデルとモバイルベースの農業指導サービスを通じてこれらの課題に対処し始めています。

競争環境

油糧種子播種用市場は、多国籍農薬・種子会社が広範な研究能力と幅広い製品ポートフォリオを通じて支配する集約的な構造を示しています。これらのグローバルリーダーであるBayer AG、Corteva Agriscience、Syngenta Group、BASF SE、KWS SAAT SE & Co. KGaAは、研究、生産、流通にわたる統合オペレーションを活用して市場ポジションを維持する一方、地域プレーヤーは確立された強みを持つ特定の作物または地理的市場に注力しています。市場は多角化した農業コングロマリットと専門種子会社が混在しており、前者は作物保護やデジタル農業サービスを含む包括的な農業ソリューションを提供できる点で優位性を持っています。

業界は、技術能力と地理的リーチの拡大を求める大手プレーヤーを中心に、合併・買収による大幅な統合を目撃してきました。企業は、種質ライブラリーを強化し新市場へのアクセスを得るために、より小規模で革新的な種子会社の買収にますます注力しています。地域プレーヤーは、強力なローカル流通ネットワークと特定の市場ニーズへの深い理解を通じて関連性を維持し、技術アクセスのためにグローバルリーダーと協力しながら、専門的なオファリングと強固な農家との関係を通じて市場ポジションを維持することが多いです。

油糧種子市場での成功は、変化する規制環境と消費者の嗜好に適応しながら気候変動に強い品種を開発する企業の能力にますます依存しています。市場リーダーは、製品開発効率を高め農家に付加価値サービスを提供するために、先進育種技術とデジタルソリューションに投資しています。企業は、地域の規制や市場の需要の違いに対応するために遺伝子組換えおよび非遺伝子組換え品種への投資のバランスを取りながら、高まる環境上の懸念に対応するための持続可能性イニシアチブにも注力する必要があります。

油糧種子播種用市場のリーダー企業

Bayer AG

Corteva Agriscience

Syngenta Group

BASF SE

KWS SAAT SE & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年7月:BASF SEは、難防除雑草に対抗するEnlist E3技術を搭載した11の新しい高収量品種を追加し、2024年栽培シーズン向けにXitavo大豆種子ポートフォリオを拡大しました。

- 2023年7月:Advanta Seedsの子会社であるPacific Seedsは、2つの新しいキャノーラハイブリッド品種、Hyola Defender CTおよびHayola Continuum CLをオーストラリア市場に導入しました。これらの品種は高収量性能、強い病害抵抗性、高い油分含量、および強化された雑草防除の柔軟性を提供します。

- 2023年6月:Syngenta Seedsは新しい従来型大豆ブランド

Silverline

をカナダ市場に投入しました。このブランドは高タンパク質大豆およびNK処理大豆品種を提供します。

油糧種子播種用市場レポートの調査範囲

ハイブリッド、開放受粉品種およびハイブリッド派生品種は育種技術によるセグメントとしてカバーされています。キャノーラ、ナタネおよびカラシ、大豆、ヒマワリは作物によるセグメントとしてカバーされています。アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米は地域によるセグメントとしてカバーされています。| ハイブリッド | 非遺伝子組換えハイブリッド | |

| 遺伝子組換えハイブリッド | 除草剤耐性ハイブリッド | |

| 害虫抵抗性ハイブリッド | ||

| その他の形質 | ||

| 開放受粉品種およびハイブリッド派生品種 | ||

| キャノーラ、ナタネおよびカラシ |

| 大豆 |

| ヒマワリ |

| その他の油糧種子 |

| アフリカ | 育種技術別 | |

| 国別 | エジプト | |

| エチオピア | ||

| ガーナ | ||

| ケニア | ||

| ナイジェリア | ||

| 南アフリカ | ||

| タンザニア | ||

| その他のアフリカ | ||

| アジア太平洋 | 育種技術別 | |

| オーストラリア | ||

| バングラデシュ | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| ミャンマー | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| ヨーロッパ | 育種技術別 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ポーランド | ||

| ルーマニア | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| ウクライナ | ||

| 英国 | ||

| その他のヨーロッパ | ||

| 中東 | 育種技術別 | |

| イラン | ||

| サウジアラビア | ||

| その他の中東 | ||

| 北米 | 育種技術別 | |

| カナダ | ||

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 育種技術別 | |

| アルゼンチン | ||

| ブラジル | ||

| その他の南米 | ||

| 育種技術 | ハイブリッド | 非遺伝子組換えハイブリッド | |

| 遺伝子組換えハイブリッド | 除草剤耐性ハイブリッド | ||

| 害虫抵抗性ハイブリッド | |||

| その他の形質 | |||

| 開放受粉品種およびハイブリッド派生品種 | |||

| 作物 | キャノーラ、ナタネおよびカラシ | ||

| 大豆 | |||

| ヒマワリ | |||

| その他の油糧種子 | |||

| 地域 | アフリカ | 育種技術別 | |

| 国別 | エジプト | ||

| エチオピア | |||

| ガーナ | |||

| ケニア | |||

| ナイジェリア | |||

| 南アフリカ | |||

| タンザニア | |||

| その他のアフリカ | |||

| アジア太平洋 | 育種技術別 | ||

| オーストラリア | |||

| バングラデシュ | |||

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| ミャンマー | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| ヨーロッパ | 育種技術別 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ポーランド | |||

| ルーマニア | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| ウクライナ | |||

| 英国 | |||

| その他のヨーロッパ | |||

| 中東 | 育種技術別 | ||

| イラン | |||

| サウジアラビア | |||

| その他の中東 | |||

| 北米 | 育種技術別 | ||

| カナダ | |||

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | 育種技術別 | ||

| アルゼンチン | |||

| ブラジル | |||

| その他の南米 | |||

市場の定義

- 商業種子 - 本調査の目的上、商業種子のみが調査範囲に含まれています。商業的にラベル付けされていない自家採種は、農家間で少量が商業的に交換されているにもかかわらず、調査範囲から除外されています。また、市場で商業的に販売される可能性のある栄養繁殖作物および植物部位も調査範囲から除外されています。

- 作物面積 - 異なる作物の面積を算出する際には、総作付面積が考慮されています。国連食糧農業機関(FAO)によれば、収穫面積とも呼ばれるこの指標は、季節を通じて特定の作物の下で栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、農家の自家採種以外の認定種子・品質種子を使用して作付けされた面積が、当該シーズンに植え付けられた作物の総面積に占める割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境で作物を栽培するプロセスと定義しています。これには、温室、ガラス温室、水耕栽培、エアロポニクス、または非生物的ストレスから作物を保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油糧種子、綿などの繊維作物、豆類、飼料作物などのさまざまな作物カテゴリーを含む畑作物です。 |

| ナス科 | これらはトマト、チリ、ナス、その他の作物を含む顕花植物の科です。 |

| ウリ科 | 約95属に約965種を含むウリ科を表します。本調査で考慮される主要作物には、キュウリおよびガーキン、カボチャおよびスカッシュ、その他の作物が含まれます。 |

| アブラナ科 | キャベツとカラシ科の植物の属です。ニンジン、キャベツ、カリフラワーおよびブロッコリーなどの作物が含まれます。 |

| 根菜類および球根類 | 根菜類および球根類セグメントには、タマネギ、ニンニク、ジャガイモ、その他の作物が含まれます。 |

| 未分類野菜 | 本レポートのこのセグメントには、上記のカテゴリーのいずれにも属さない作物が含まれます。オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウなどの作物が含まれます。 |

| ハイブリッド種子 | 交差受粉を制御し、2つ以上の品種または種を組み合わせることによって生産された種子の第一世代です。 |

| 遺伝子組換え種子 | 特定の望ましい投入および/または産出形質を含むように遺伝子改変された種子です。 |

| 非遺伝子組換え種子 | 遺伝子改変なしに交差受粉によって生産された種子です。 |

| 開放受粉品種およびハイブリッド派生品種 | 開放受粉品種は、同じ品種の他の植物とのみ交差受粉するため、品種に忠実な種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、ピーマンおよびそれぞれの国の地域性に基づくその他のさまざまなピーマンが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、ケールが含まれます。 |

| その他の根菜類および球根類 | その他の根菜類および球根類に含まれる作物には、サツマイモとキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、ライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、マニラ麻、サイザル麻、カポックが含まれます。 |

| その他の油糧種子 | その他の油糧種子に含まれる作物には、落花生、麻の実、カラシ種子、ヒマ種子、ベニバナ種子、ゴマ種子、亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ナピアグラス、オートグラス、シロクローバー、ライグラス、チモシーが含まれます。その他の飼料作物は、それぞれの国の地域性に基づいて考慮されました。 |

| 豆類 | キマメ、レンズ豆、ソラマメおよびウマゴヤシ、ベッチ、ヒヨコマメ、ササゲ、ルピナス、バンバラマメが豆類として考慮される作物です。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、サヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム