モバイルクリニック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

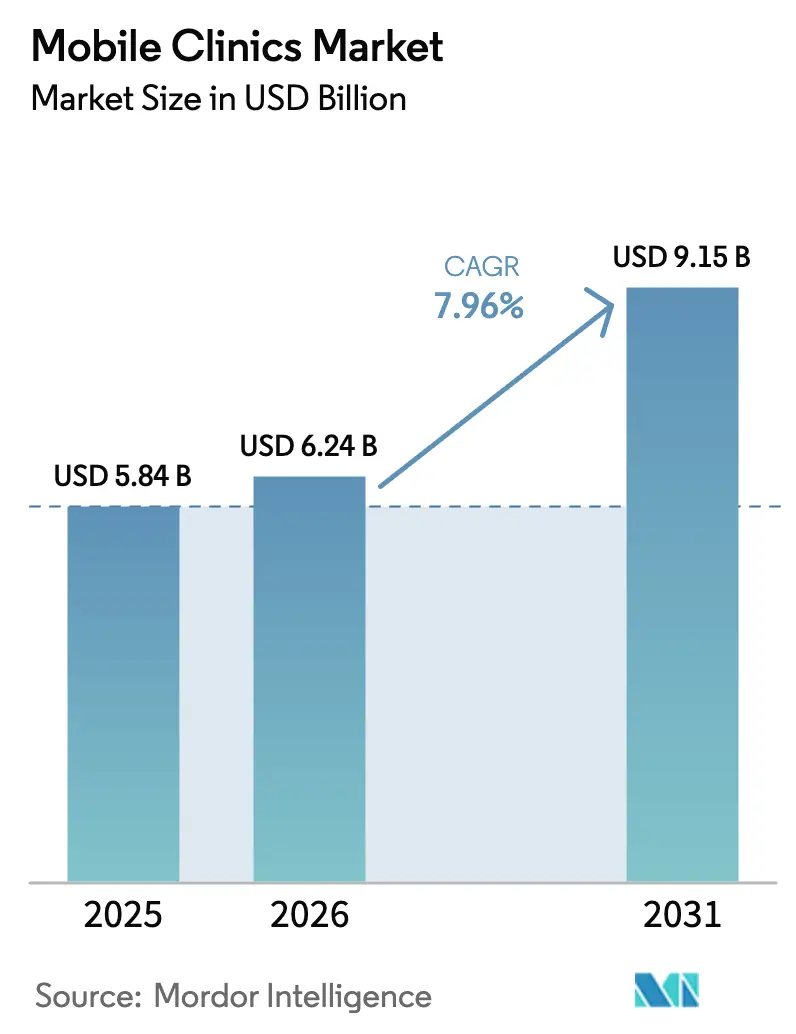

| 市場規模 (2026) | 6.24 十億米ドル |

| 市場規模 (2031) | 9.15 十億米ドル |

| 成長率 (2026 - 2031) | 7.96% CAGR |

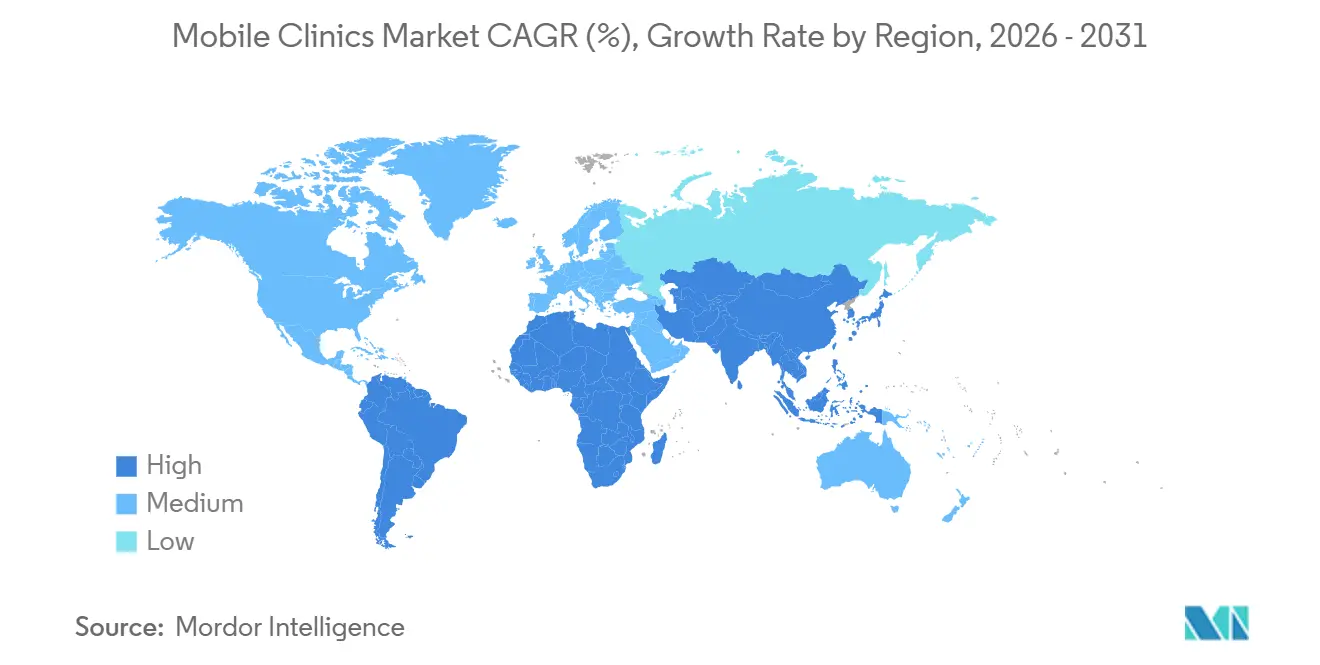

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルクリニック市場分析

モバイルクリニック市場規模は、2025年の58億4,000万米ドルから2026年には62億4,000万米ドルに成長し、2026年〜2031年にかけてCAGR 7.96%で2031年までに91億5,000万米ドルに達する予測です。

連邦および州のインセンティブに支えられた分散型医療へのシフトが、医療システムが実店舗型施設建設に代わる早期回収の代替手段を模索する中で、資本配分を再形成しています。メディケイド同等法、複数年にわたる農村医療助成金、および明確化されたライセンス規則が、モバイルユニットを主流戦略へと押し上げています。事業者はサービスメニューを拡充し、AI診断およびテレヘルスリンクを追加することで、固定費を抑制しながら診療報酬水準を引き上げています。同時に、キャッシュフローの圧迫、人材不足、およびユニットのスループット制限が拡大計画を抑制しており、プロバイダーはフリートの構成、ルート密度、および人員配置モデルをより精緻に検討することを余儀なくされています。

主要レポートのポイント

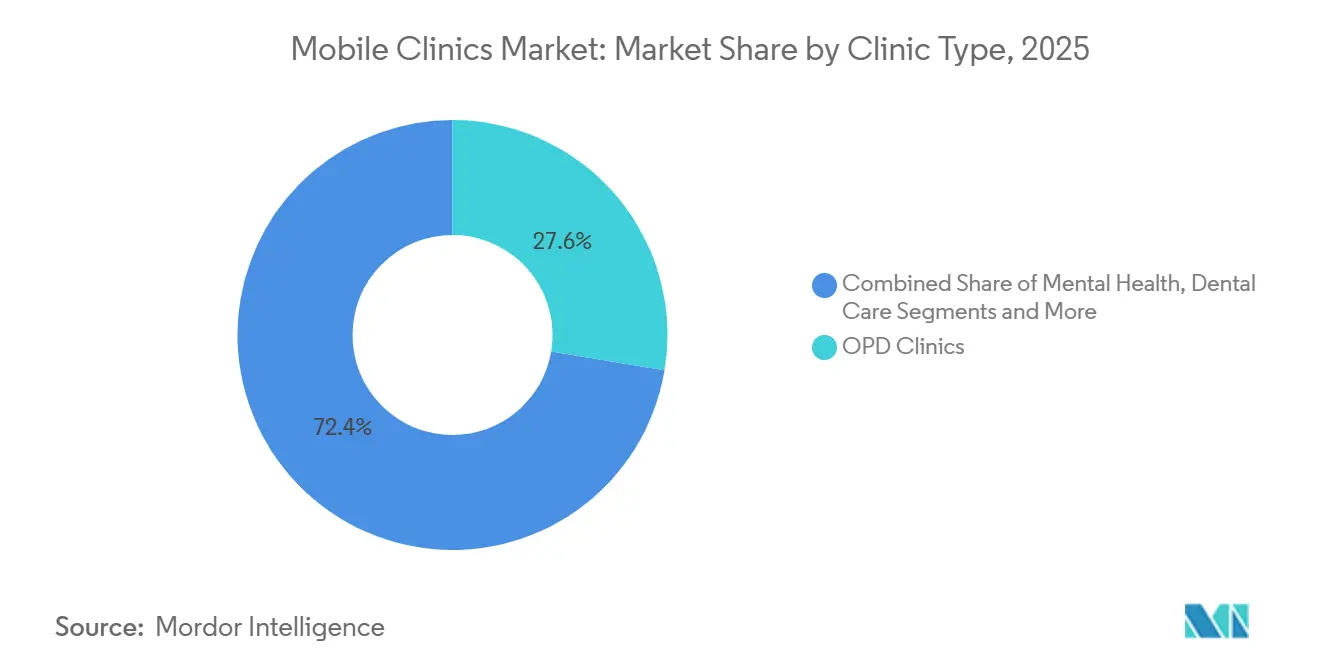

- クリニックタイプ別では、外来診療(OPD)クリニックが2025年に27.63%の収益シェアでトップとなり、母子保健ユニットは2031年にかけてCAGR 10.34%で成長する見込みです。

- 車両タイプ別では、移動医療バンが2025年に49.75%のシェアを占め、トレーラーは2031年にかけて最速のCAGR 11.33%を記録する見通しです。

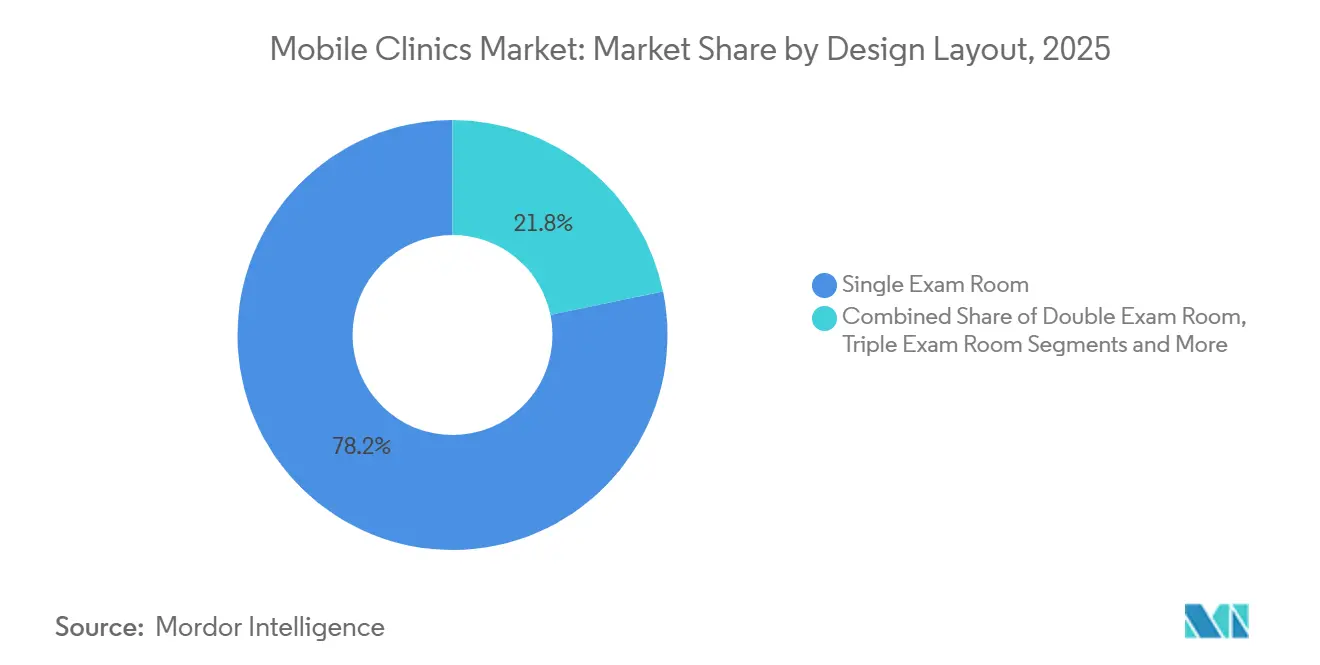

- 設計レイアウト別では、シングル診察室構成が2025年に78.24%のシェアを保持し、拡張型モジュラーポッドは予測期間中にCAGR 12.53%が見込まれます。

- サービスモデル別では、プライマリ・予防医療が2025年に31.63%のシェアで首位を占め、テレヘルス対応フォローアップは2031年にかけてCAGR 12.84%で拡大する予測です。

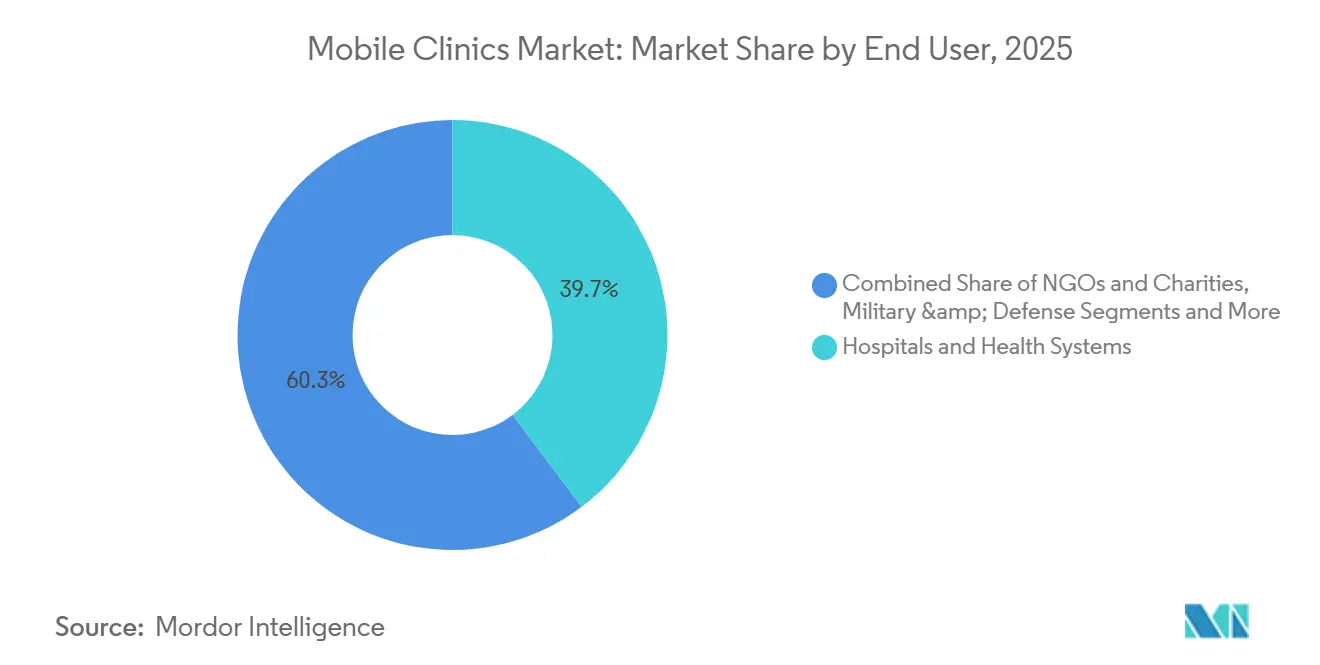

- エンドユーザー別では、病院・医療システムが2025年に39.74%のシェアを獲得し、軍・防衛分野の展開は2031年にかけてCAGR 10.44%で拡大する見込みです。

- 技術統合別では、テレヘルス対応ユニットが2025年に36.37%のシェアでトップとなり、AI支援診断構成は同期間にCAGR 11.65%が見込まれます。

- 地域別では、北米が2025年に35.84%の収益シェアを保持し、アジア太平洋地域は地域の中で最速となるCAGR 9.32%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモバイルクリニック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患および緊急事態の 負担増大 | +1.8% | 北米、欧州 | 中期(2〜4年) |

| 費用対効果の高い遠隔患者 モニタリング | +1.5% | 米国、インド、中国 | 短期(2年以内) |

| 高齢者人口の増加 | +1.3% | 日本、ドイツ、イタリア | 長期(4年以上) |

| 農村部アウトリーチに対する 政府資金援助 | +1.6% | 北米、サハラ以南アフリカ、 インド | 短期(2年以内) |

| AI対応ポータブル診断 | +1.2% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| ゼロエミッションまたは太陽光 パワートレインへのシフト | +0.9% | 欧州、米国の一部州、東 アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患および緊急事態の負担増大

糖尿病、高血圧、外傷の発生率の高さが、患者と一次医療の距離を縮めることでモバイルユニットの稼働を維持しています。2025年に米国で実施された研究では、交通手段の障壁が2024年の救急外来利用増加と関連していることが明らかになり、自宅近くでの健康診断の価値が浮き彫りになりました。[1]Fangyuan Chen、「交通手段の障壁、救急外来利用、および米国成人における死亡リスク:全国健康インタビュー調査分析」、BMC Public Health、ncbi.nlm.nih.govモバイルプラットフォームを活用するコミュニティ救急医療チームはすでに30日再受診率を低下させており、価値に基づく契約においてこのモデルが有効であることを証明しています。150米ドルのモバイル往診1回で1,500米ドルの救急外来受診を回避できるという計算は、支払者に強く響きます。そのため、ユニット製造業者は薬剤照合ステーション、接続型診断キオスク、および在宅モニタリングデバイスキットを追加し、慢性疾患管理のワークフローが小さなスペースに収まるよう工夫しています。

費用対効果の高い遠隔患者モニタリングモデル

モバイル往診時に配布されるブルートゥース血圧計、血糖計、およびパルスオキシメーターが、臨床医への継続的なデータストリームを提供します。フォローアップのための移動を不要にすることで、繰り返しの外来受診と比較してサービス提供コストを最大30%削減できます。世界保健機関が2024年に発表した低リソース環境向けAIデバイスのツールキットは、規制上の不確実性を解消し、デバイスの普及を加速させました。感染症検査だけで2024年に120億米ドルを超える中、モバイルユニットは初回往診とデータ管理サービスの両方でマージンを獲得する優先的な流通チャネルとなっています。

農村部医療アウトリーチに対する政府資金援助

保健資源・サービス局は2025年度予算において新規モバイルアクセスポイントに5,000万米ドルを確保し、かつては固定型クリニックを優遇していた助成金の対象にバンおよびトレーラーを加えました。[2]保健資源・サービス局、「医療センター向け2025会計年度新規アクセスポイント資金調達機会」、保健資源・サービス局、hrsa.gov農村部の医療センターの建設には200〜500万米ドルかかり、損益分岐点に達するまで数年を要しますが、1日25件の診察をこなすモバイルユニットは18か月以内に元が取れます。米国の17州がモバイル診察を同等の料金で診療報酬として認めており、プロバイダーがフリートを拡大する自信を与えています。

AI対応ポータブル診断の統合

FDA承認済みのAIアルゴリズムが超音波プローブを誘導し、異常を即座に検出することで、一般開業医が従来は放射線科医を必要としていたスキャンを実施できるようになっています。米国国立衛生研究所は2027年まで、これらのツールに関するアウトカム研究に資金を提供しており、診療報酬の引き上げが見込まれます。AI超音波を含む往診は200〜300米ドルの診療報酬が得られ、これは基本的なプライマリケア受診のほぼ2倍であり、ユニット経済性を向上させます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1日あたりの患者スループットの制限 | -0.8% | グローバル | 短期(2年以内) |

| 高い資本コストおよびメンテナンスコスト | -1.1% | 低所得市場、グローバル 非営利団体 | 中期(2〜4年) |

| 管轄区域をまたぐ規制の複雑さ | -0.6% | 米国、欧州、分散した アジア太平洋 | 長期(4年以上) |

| 二重ライセンスを持つ ドライバー兼臨床医の不足 | -0.9% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

1日あたりの患者スループットの制限

シングル診察室では8時間シフトで約32件の診察が可能です。部屋を増やさずにスタッフを倍増させても、スペースが制約要因であるため収益は頭打ちになります。拡張型ポッドは有効ですが、設置に20分を要し、ルート密度を低下させます。損益分岐点には通常1日25〜30件の診察が必要ですが、超農村地帯ではこの水準を確保することが困難です。

高い資本コストおよびメンテナンスコスト

十分な設備を備えたバンは25万〜40万米ドル、画像診断トラックは70万米ドルを超えることもあります。年間のサービス、校正、およびITアップデートには購入価格のさらに15〜20%が加算されます。金利コストは依然として高く、資金調達サイクルの遅れによりユニットが稼働停止になることもあります。そのため、低コストのバンが2025年の展開の49.75%を占めました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クリニックタイプ別:OPDの優位性が母子保健の急成長を覆い隠す

OPDユニットは2025年のモバイルクリニック市場シェアの27.63%を占めました。これは、軽量な機器で対応できる大量のワクチン接種および慢性疾患管理によるものです。母子保健ユニットは現時点では規模が小さいものの、出生前医療への資金優先と1件あたりの診療報酬の高さに支えられ、2031年にかけてCAGR 10.34%が見込まれています。世界保健機関はモバイル出生前ケアを母体死亡率低減の柱として位置づけています。[3]世界保健機関スタッフ、「母子保健:概要」、世界保健機関、who.intこれらのユニットは超音波、採血、およびカウンセリングをまとめて提供し、1回の訪問を完全な診察に変えます。特に認定助産師が不足している遠隔地域では、人材不足が依然として成長の制約となっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

車両タイプ別:バンがリード、トレーラーが加速

バンは2025年収益の49.75%を占めました。これは、都市部の街区や農村の道路に適度な価格で対応できるためです。トレーラーはCAGR 11.33%で拡大しており、クリニックモジュールを牽引車両から切り離すことで、シャーシを交換せずに内装をアップグレードできる点が評価されています。Amrefのケニアにおける高スループットフリートは、太陽光発電対応トレーラーが大型バスと同等の処理能力をより低コストで実現できることを示しています。ただし、設置時間の長さから複数拠点を回る日程には不向きです。

設計レイアウト別:シングルルームが優位、モジュラーポッドが急増

2025年には、シングルルームレイアウトがそのシンプルな設計と人員配置のしやすさから、設置件数の78.24%を占めました。同時に、コンバーチブルポッドはCAGR 12.53%で成長しています。これらのポッドはテレヘルス相談や迅速なスクリーニングイベントに対応するよう拡張でき、輸送時には収縮させることができます。ただし、一部の地域の規制ではこれらのポッドを仮設構造物として分類しており、消防法の承認が必要となるため、リードタイムが延長されます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

サービスモデル別:プライマリケアが基盤、テレヘルスフォローアップが加速

プライマリ・予防医療は2025年に収益の31.63%を占めました。これは、下流でより高コストな事態を防ぐワクチン接種やスクリーニングを支払者が評価しているためです。CAGR 12.84%に連動するテレヘルスフォローアップは、初回往診時に遠隔モニタリングキットを配布し、バーチャルレビューをスケジュールすることで、限られた臨床医の稼働時間を最大化します。テレヘルスの診療報酬規則の不統一が主要な不確実性として残っています。

エンドユーザー別:病院がリード、軍が急増

病院・医療システムは2025年支出の39.74%を支配し、コミュニティベネフィット目標の達成と再入院率の低下を支援するフリートへの資金調達にバランスシートの強みを活用しています。CAGR 10.44%で拡大する軍・防衛ユーザーは、最前線の部隊から数分以内にロール1ケアを提供できるモジュラー式の空輸可能なクリニックを展開しています。企業の職場プログラムは台頭しつつありますが、損益分岐点に達するには大規模な従業員基盤が必要です。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術統合別:テレヘルスがリード、AI診断が急増

テレヘルス対応ユニットは2025年に36.37%のシェアを維持しており、セキュアなビデオ相談の広範な受容を反映しています。CAGR 11.65%が見込まれるAI駆動診断は、リアルタイムで放射線科医レベルのインサイトを提供し、1件あたりの診療報酬を引き上げ、紹介コストを削減します。スタッフトレーニングとソフトウェアアップデートが継続的な課題となっています。

地域分析

北米は、年間100億米ドルに上るCMSの農村医療支出と、モバイル往診を固定型クリニックと同等の料金で支払う17の同等州を背景に、2025年収益の35.84%を占めました。人材不足により事業者は遠隔監督契約を活用していますが、臨床医のライセンスは依然として統一されていません。

アジア太平洋地域は2031年にかけてCAGR 9.32%と最速の拡大を示しています。インドの国民健康ミッションは2024〜25年度に3兆7,000億ルピー(44億米ドル)を割り当て、モバイルフリートを部族地区に展開しています。中国の「健康中国2030」計画は農村部の郡における高齢者ケアバンに資金を提供しています。ただし、規制は国によって異なるため、現地合弁企業が直接輸入を上回ることが多いです。

欧州、中東・アフリカ、および南米は金額では後れを取っていますが、ニッチな成長余地を提供しています。EUの厳格な医療機器規則は基準を引き上げ、低品質な輸入品を排除しています。ウガンダの500万米ドルの太陽光クリニックプログラムは、オフグリッド地域における再生可能エネルギーの有効性を実証しています。ブラジルとアルゼンチンはファベーラや遠隔地のパンパへのコミュニティアウトリーチに投資していますが、通貨変動が調達を複雑にしています。

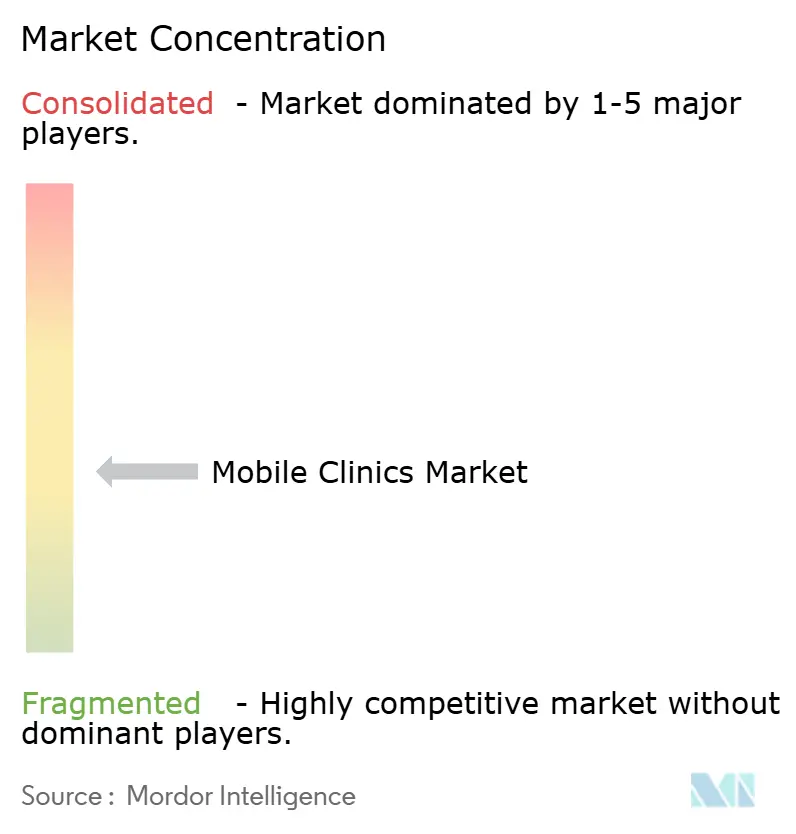

競合環境

モバイルクリニック市場は中程度に分散しています。シャーシ、医療機器、電子健康記録リンク、およびメンテナンスをまとめて提供するフルサービスインテグレーターは、調達を簡素化することでより大きな契約を獲得しています。小規模なコンバーターは歯科や獣医用バンなどの特殊仕様を提供することで生き残っています。技術が新たな競争の場となっています。FDA承認済みのAIスキャナーとテレヘルススイートをターンキーパッケージに組み込むベンダーはより高いマージンを確保しています。多くの場合6〜12か月に及ぶ長い製造サイクルは、小規模企業のキャッシュフローを圧迫し、将来的な統合・買収を促進しています。

モバイルクリニック産業リーダー

ADI Mobile Health

Medical Coaches

Matthews Specialty Vehicles

Odulair LLC.

Farber Specialty Vehicles

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Optum Indiaの支援を受けたCanSupportが、グルガオン周辺のがん患者を対象とした緩和ケアバン2台を発表しました。

- 2025年3月:富士フイルムがケーララ州コジコードに「NURA Express」スクリーニングバスを導入し、予防医療サービスの展開を拡大しました。

- 2025年1月:Aster Volunteersがグジャラート州のサンカリ、スーラト、ケードブラフマ地区にサービスを提供するため、移動医療ユニット2台を展開しました。

- 2025年1月:インドのArtemis HospitalとSignature Global Foundationが、がんスクリーニング、X線、ICUサービスを提供するAarogyaRiseバス2台を発表しました。

グローバルモバイルクリニック市場レポートの範囲

本レポートの範囲において、モバイルクリニックとは、農村部および都市部を問わず様々なコミュニティに移動して医療および予防サービスを提供できるカスタマイズされた車両を指します。言い換えれば、モバイルクリニックとは、個人に直接医療サービスを提供する移動可能かつ独立した医療ユニットです。モバイルクリニック市場は、クリニックタイプ(救急医療、母子保健、ICU・外科、乳幼児・新生児保健、高齢者ケア、診断・スクリーニング、その他)、車両タイプ(移動医療バン、移動医療バス、その他)、設計レイアウト(シングル診察室、ダブル診察室、トリプル診察室)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 救急医療 |

| 母子保健 |

| ICU・外科 |

| 乳幼児・新生児保健 |

| 高齢者ケア |

| 診断・スクリーニング |

| メンタルヘルス |

| 歯科医療 |

| 外来診療(OPD) |

| 生殖・避妊サービス |

| その他 |

| 移動医療バン |

| 移動医療バス |

| トレーラー |

| 自走式トラック |

| その他 |

| シングル診察室 |

| ダブル診察室 |

| トリプル診察室 |

| 拡張型モジュラーポッド |

| プライマリ・予防医療 |

| 専門医療 |

| 診断画像サービス |

| スクリーニング・ワクチン接種 |

| 救急・災害対応 |

| テレヘルス対応フォローアップ |

| 病院・医療システム |

| 政府・公衆衛生機関 |

| NGO・慈善団体 |

| 民間医療プロバイダー |

| 軍・防衛 |

| 企業・職場プログラム |

| 基本(最小限の技術) |

| テレヘルス対応 |

| AI支援診断 |

| 高度画像診断装備 |

| 再生可能エネルギー・ゼロエミッションパワートレイン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| クリニックタイプ別 | 救急医療 | |

| 母子保健 | ||

| ICU・外科 | ||

| 乳幼児・新生児保健 | ||

| 高齢者ケア | ||

| 診断・スクリーニング | ||

| メンタルヘルス | ||

| 歯科医療 | ||

| 外来診療(OPD) | ||

| 生殖・避妊サービス | ||

| その他 | ||

| 車両タイプ別 | 移動医療バン | |

| 移動医療バス | ||

| トレーラー | ||

| 自走式トラック | ||

| その他 | ||

| 設計レイアウト別 | シングル診察室 | |

| ダブル診察室 | ||

| トリプル診察室 | ||

| 拡張型モジュラーポッド | ||

| サービスモデル別 | プライマリ・予防医療 | |

| 専門医療 | ||

| 診断画像サービス | ||

| スクリーニング・ワクチン接種 | ||

| 救急・災害対応 | ||

| テレヘルス対応フォローアップ | ||

| エンドユーザー別 | 病院・医療システム | |

| 政府・公衆衛生機関 | ||

| NGO・慈善団体 | ||

| 民間医療プロバイダー | ||

| 軍・防衛 | ||

| 企業・職場プログラム | ||

| 技術統合別 | 基本(最小限の技術) | |

| テレヘルス対応 | ||

| AI支援診断 | ||

| 高度画像診断装備 | ||

| 再生可能エネルギー・ゼロエミッションパワートレイン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のモバイルクリニック市場規模はどのくらいですか?

モバイルクリニック市場規模は2026年に62億4,000万米ドルです。

2031年までのモバイルクリニックの予想CAGRはどのくらいですか?

市場は2031年にかけてCAGR 7.96%で拡大する予測です。

最も成長が速いクリニックタイプはどれですか?

母子保健ユニットは2026年〜2031年にかけてCAGR 10.34%を記録する見込みです。

トレーラーが人気を集めている理由は何ですか?

トレーラーは牽引車両を交換せずに臨床モジュールをアップグレードできるため、CAGR 11.33%で成長しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域が最も成長の速い地域であり、2031年にかけてCAGR 9.32%で拡大しています。

最終更新日: