脱毛デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.48 十億米ドル |

| 市場規模 (2031) | 2.36 十億米ドル |

| 成長率 (2026 - 2031) | 9.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脱毛デバイス市場分析

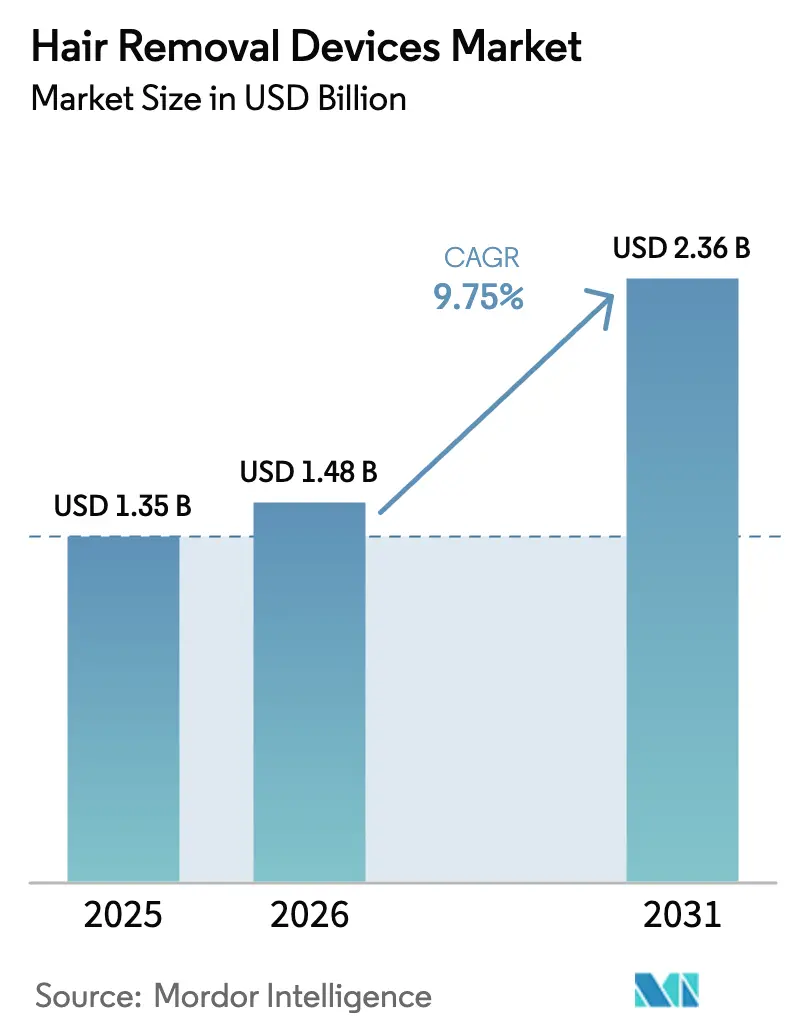

脱毛デバイス市場規模は2025年に13億5,000万米ドルと評価され、2026年の14億8,000万米ドルから2031年には23億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は9.75%です。

成長軌道は、性別適合ケアの保険適用、フィッツパトリックIV〜VIの利用者への安全な治療を拡大するAI対応肌色マッチング、デバイス承認サイクルを短縮する規制の調和といった複合的な要因から生じています。メーカーは現在、純粋なエネルギー出力よりもソフトウェア主導のパーソナライゼーションを重視しており、デバイス価格の低下とバンドル型電子商取引の提供により、購買力が消費者側にシフトしています。競争戦略は、プロフェッショナルチャネルにおける消耗品のロックインと、ダイレクト・トゥ・コンシューマー販売におけるサブスクリプションモデルを中心に展開されています。規制当局は市販後監視を強化しており、低品質輸入品に対する参入障壁を高める一方、臨床的有効性と堅牢な安全機能を組み合わせたブランドに報いています。

主要レポートのポイント

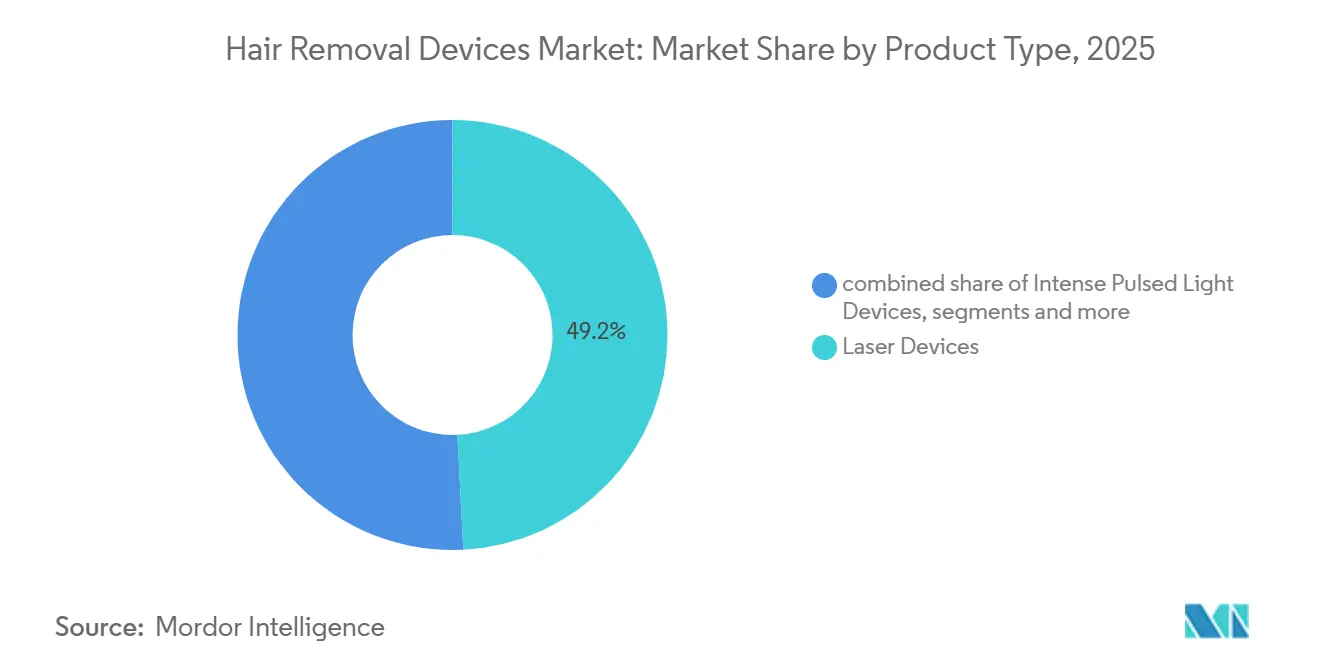

- 製品タイプ別では、レーザーデバイスが2025年の脱毛デバイス市場シェアの49.2%をリードしました。強パルス光デバイスは2031年までに年平均成長率10.32%で拡大する見込みです。

- 治療部位別では、脚・腕が2025年の脱毛デバイス市場シェアの34.34%を占めました。ビキニおよびその他の親密部位の治療は、2031年までに年平均成長率12.45%で拡大する見込みです。

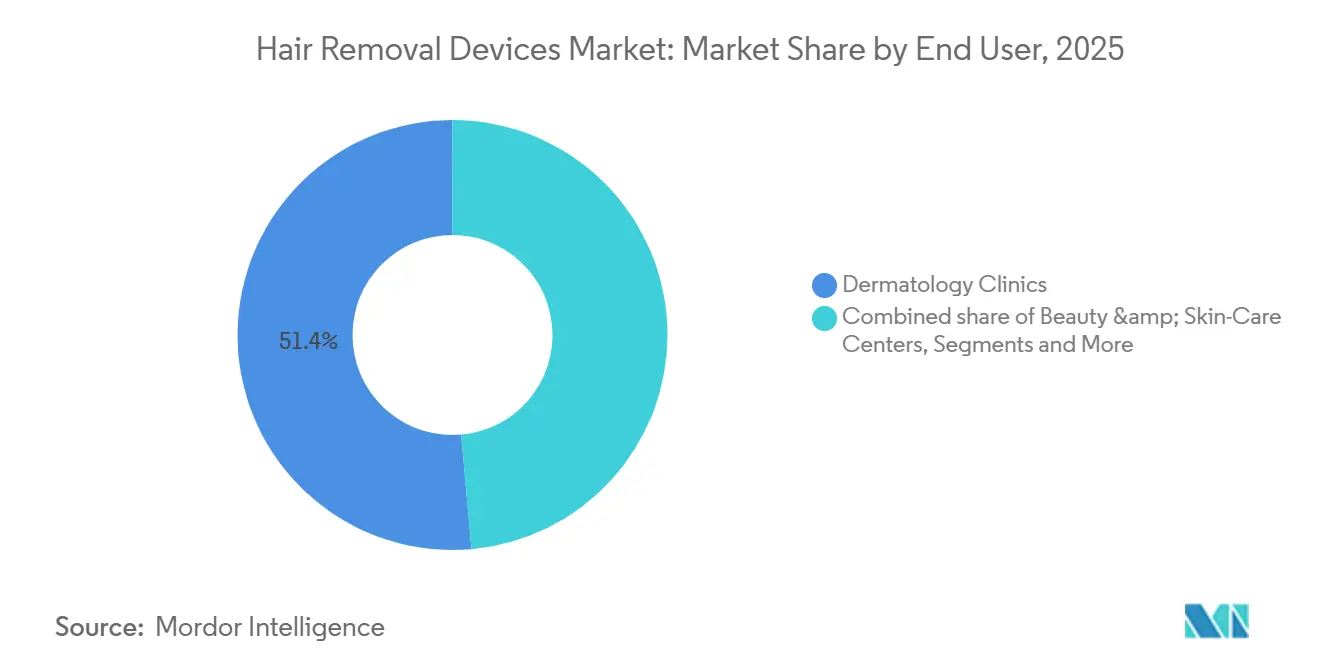

- エンドユーザー別では、皮膚科クリニックが2025年の脱毛デバイス市場規模の51.4%のシェアを占めました。家庭用消費者は2026年から2031年にかけて年平均成長率11.32%で拡大しています。

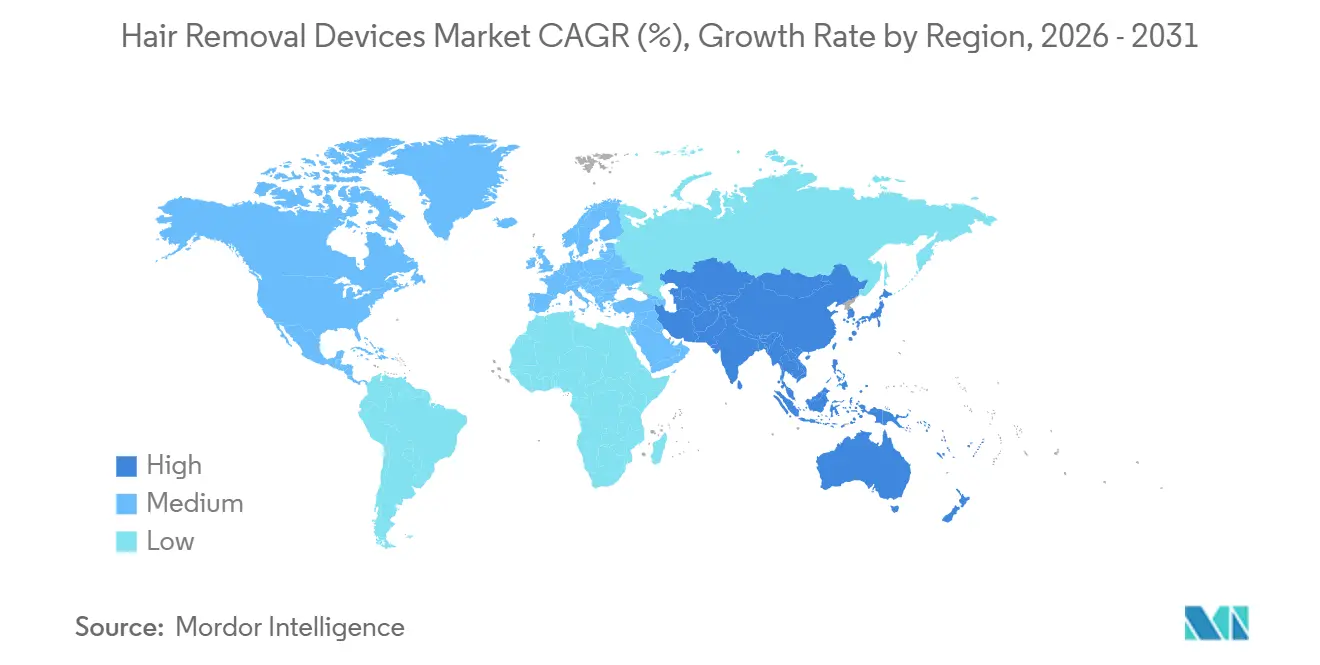

- 地域別では、北米が2025年の脱毛デバイス市場シェアの43.4%を占めました。アジア太平洋地域は2031年までに年平均成長率10.98%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脱毛デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 革新的かつ技術的に先進的なデバイス | +2.1% | 北米、西欧 | 中期(2〜4年) |

| 可処分所得の増加とパーソナルケア支出の拡大 | +1.8% | アジア太平洋中核、ラテンアメリカ | 長期(4年以上) |

| 非侵襲的美容処置の成長 | +1.5% | 北米、欧州連合、湾岸協力会議 | 中期(2〜4年) |

| 電子商取引主導の家庭用デバイス普及 | +2.3% | 北米、中国 | 短期(2年以内) |

| より広い肌色への対応を可能にするAI主導のパーソナライゼーション | +1.4% | グローバル、アジア太平洋・中東アフリカ市場にとって重要 | 中期(2〜4年) |

| 性別適合ケア償還に向けた保険パイロットプログラム | +0.7% | 北米、一部の欧州連合市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

革新的かつ技術的に先進的なデバイスの登場

メーカーはプロフェッショナル向けおよび消費者向けプラットフォームの両方にリアルタイム肌色センサーと適応型エネルギー変調を組み込み、かつてレーザー脱毛を明るい肌に限定していた有効性のギャップを解消しています。Philipsは2025年後半にSenseIQ搭載のLumea Prestigeを発売し、25万回のパルスにわたってフルエンスを自動調整する分光光度計を統合し、フィッツパトリックIV〜VIの利用者への安全な使用を拡大しました [1]Philips、「Lumea Prestige IPL脱毛デバイス」、philips.com。2024〜2025年における深圳系企業の複数のAI対応強パルス光デバイスに対する米国食品医薬品局の認可は、ソフトウェア定義型パフォーマンスへのシフトを裏付けています。競争優位性は現在、独自のレーザーキャビティよりもアルゴリズムの品質に依存しており、機動力のある新規参入者が大規模な設備投資なしに既存企業に挑戦することを可能にしています。無線ファームウェアアップデートが販売後に機能を追加するため、デバイスのライフサイクルが短縮され、継続的なパフォーマンス向上を通じてブランドロイヤルティが育まれています。このダイナミクスは、脱毛デバイス市場における技術的リーダーシップを決定的な成長触媒として位置づけています。

可処分所得の増加とパーソナルケア支出の拡大

東南アジアおよびラテンアメリカにおける家計可処分所得の増加が、長期的なコスト削減を約束するグルーミングソリューションへの裁量的支出を促進しています。中国の都市部中産階級は2024年から2025年にかけて12%拡大し、200〜400米ドルの価格帯の家庭用強パルス光デバイスの販売を促進しました。Ulikeは、クリニックへのアクセスが限られた第2・第3層都市をターゲットにすることで、2025年に200万台以上を出荷しました。ブラジルとメキシコにおける同様のトレンドは、この代替効果を反映しており、繰り返しのサロン訪問が18ヶ月以内に単一デバイスの購入よりも高くつく状況となっています。したがって、所得の増加は大都市圏を超えた普及を加速させ、脱毛デバイス市場の対象基盤を拡大しています。

非侵襲的美容処置の成長

レーザー脱毛は2024年に190万件の施術で世界の非外科的美容処置のトップとなり、前年比7%増加しました。高い処置件数はクリニックのキャパシティを圧迫し、待ち時間を延ばし、時間を重視するクライアントをセルフケアソリューションへと誘導しています。医療スパの普及はエネルギーベースの脱毛を一般化させますが、規制介入も引き起こしており、2025年のテキサス州における営業停止命令は、認可を受けた事業者による運営の必要性を浮き彫りにしています。コンプライアンスコストが上昇するにつれ、一部の事業者は付加価値のある肌評価を提供するプレミアムプロバイダーとして再ポジショニングしています。手続きの可視性の向上と供給側の制約が相まって、プロフェッショナルチャネルと家庭用チャネルの両方に並行した需要の流れを生み出し、脱毛デバイス市場の拡大を強化しています。

電子商取引主導の家庭用デバイス普及の急増

ダイレクト・トゥ・コンシューマーチャネルが現在、家庭用デバイス販売の大部分を占めています。Tria Beautyは2025年初頭に449米ドルのカートリッジ不要のダイオードレーザーを発売し、繰り返しの消耗品コストを排除し、一回限りの価値提案を強化しました。電子商取引プラットフォームはAIレコメンデーションエンジンを統合し、スキンケアと治療ガイドをバンドルすることで、平均注文額を大幅に引き上げています。Ulikeの四半期49米ドルのAir 10キットのようなサブスクリプションモデルは、一回限りの購入を継続的な収益ストリームに転換しています。これらの進展は情報の非対称性を低減し、グローバルな発売サイクルを平準化し、デバイスのパフォーマンスを洗練させるソフトウェアアップデートを組み込み、脱毛デバイス市場の近期成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 |

|---|---|---|

| デバイス・治療コストの高さ | -1.8% | 可処分所得が低いアジア太平洋、中東・アフリカ、南米で特に深刻なグローバルな課題;家庭用セグメントはより急峻な価格弾力性に直面 |

| 皮膚有害反応のリスク:熟練オペレーターの必要性 | -1.2% | 皮膚科トレーニングインフラが限られた市場で特に顕著なグローバルな課題;アジア太平洋・中東アフリカはオペレータースキルのギャップがクリニック拡大を遅らせている |

| 美容処置に対する保険適用の限界 | -1.0% | 自己負担医療費への感受性が高まっている北米・欧州でより大きな影響;新興市場はすでに自己負担モデルを前提としている |

| 偽造デバイスと今後の厳格な排出基準 | -0.7% | 偽造品の蔓延はアジア太平洋と一部の中東アフリカ市場で最も高い;排出基準の強化はすべての地域に影響するが、コンプライアンスコストは世界的に中小メーカーにより重くのしかかる |

| 情報源: Mordor Intelligence | ||

デバイス・治療コストの高さ

プロフェッショナルセッションは200〜400米ドルかかり、完全なプロトコルは3,000米ドルを超えるため、中間所得層の消費者のアクセスが制限されています [2]米国皮膚科学会、「レーザー脱毛」、aad.org。200〜600米ドルの価格帯の家庭用デバイスは、月間可処分所得が500米ドルを下回る地域では依然として大きな裁量的支出となっています。北米以外での分割払い融資の限界が普及をさらに制約しており、2025年には電子商取引プラットフォームの15%未満しか後払いプランを提供していませんでした。部品価格の低下は助けになりますが、手頃な価格は依然として脱毛デバイス市場の絶対的な成長を抑制するゲーティング要因となっています。

皮膚有害反応のリスクと熟練オペレーターの必要性

米国食品医薬品局は2024年にレーザーおよび強パルス光脱毛に関連する200件以上の有害事象報告を記録し、熱傷および色素沈着過剰を指摘しており、症例の大部分は家庭用デバイスに関連していました [3]米国食品医薬品局、「家庭用強パルス光脱毛デバイス」、fda.gov。オペレーターの認可は様々であり、カリフォルニア州は電気脱毛の600時間のトレーニングを義務付けている一方、テキサス州は間接監督下の医療アシスタントを認めており、安全性の不一致を生み出しています。メーカーはフェイルセーフを追加していますが、これにより部品表コストが上昇します。2025年10月の米国食品医薬品局の高周波デバイスに関する勧告に続く規制強化は、近くレーザーおよび強パルス光プラットフォームにも拡大する可能性があり、プロフェッショナルチャネルの拡大を遅らせ、脱毛デバイス市場の勢いを損なうコンプライアンスリスクをもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:強パルス光が多波長の汎用性で優位に

レーザーデバイスは2025年に49.2%のシェアを維持しましたが、強パルス光デバイスは2031年までに年平均成長率10.32%でそれを上回るペースで成長するでしょう。強パルス光ユニットのクリニック向けコストは15,000〜40,000米ドルであるのに対し、医療グレードのレーザーは60,000〜150,000米ドルであり、家庭用強パルス光デバイスは400米ドル以下で小売されており、初めての購入者へのリーチを広げています。2025年のPhilipsのコード付きLumeaモデル(299米ドル)は、東欧とラテンアメリカにおける価格主導の普及を示しています。Venus ConceptのEpileve(強パルス光と双極性高周波を組み合わせたハイブリッドプラットフォーム)は、臨床試験において有害事象を35%低減し、多様な肌色に対応するクリニックにアピールしています。2025年10月の米国食品医薬品局の高周波マイクロニードリングに関する勧告が一時的な躊躇を生み出しましたが、ソフトウェア制御のパルス持続時間とサファイア冷却は引き続き強パルス光を魅力的な代替手段とし、脱毛デバイス市場内のセグメント収益を押し上げています。

フラクショナルレーザーやEライトハイブリッドを含むその他のエネルギーベースプラットフォームは、フィッツパトリックV〜VI集団における毛嚢炎などのニッチなニーズに対応しています。米国食品医薬品局が認可したピコ秒レーザーは表皮メラニン吸収を最小化しており、長期的な有効性データが維持されれば、レーザーがシェアを取り戻すのに役立つ可能性のある改良です。進化する競争環境は、多波長の汎用性とAI対応パーソナライゼーションが購買決定を促進し、脱毛デバイス市場において最も急成長するセグメントとしての強パルス光の役割を確固たるものにしていることを示しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

治療部位別:親密部位が従来のセグメントを上回る

脚・腕は2025年の脱毛デバイス市場シェアの34.34%を占め、最も広く目立つ身体部位を最初に治療することへの関心の高さを示しています。しかし、ビキニおよびその他の親密部位の治療は、体毛に対する意識の変化とセルフケアプラットフォームのプライバシーが相まって、従来のワックス脱毛ルーティンを超えた動機付けをユーザーに与え、2031年までに年平均成長率12.45%で拡大する見込みです。Philips Lumeaの2cm²カートリッジやUlikeの強度調整可能なモデルなど、精密チップを備えた家庭用強パルス光システムにより、消費者はサロン訪問の脆弱性なしに敏感な部位を治療できます。

プライバシーへの配慮は、全身グルーミングを特別な機会のサービスではなく日常的なセルフケアの一部と捉える18〜34歳の初めての購入者に最も響きます。これらのトレンドは総合的に、予測期間における脱毛デバイス市場規模の中で最も急成長するセグメントとして親密部位ソリューションを位置づけています。

エンドユーザー別:家庭用チャネルがクリニックの既存勢力を脅かす

皮膚科クリニックは2025年の収益の51.4%を占め、一部の米国州における性別適合ケアの保険適用を活用して価格決定力を維持しています。しかし、家庭用消費者はインフルエンサー主導のマーケティングとリアルタイムで治療間隔をガイドするモバイルアプリに後押しされ、年平均成長率11.32%で成長する見込みです。セッションを記録するBluetooth対応デバイスを武器に、ブランドはユーザーデータを活用して消耗品やアップグレードのアップセルを行い、一回限りの購入を生涯にわたる関係に変えています。

テキサス州とフロリダ州における無認可医療スパへの規制強化が、予算を意識した消費者をセルフケアの代替手段へと誘導し、家庭用の利益を拡大しています。病院は依然としてニッチなエンドユーザーであり、通常は再建手術や性別適合手術の補助としてレーザー脱毛を適用しています。一方、美容・スキンケアセンターは監督医師との提携によって厳格化する規制に対応していますが、これらの協力関係は間接費を引き上げ、利益率を圧迫しています。総じて、消費者の権限強化と電子商取引の効率性が脱毛デバイス市場の収益構成を再形成しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に入手可能

地域分析

北米は2025年の脱毛デバイス市場シェアの43.4%を占め、一人当たりの美容支出の高さと、カリフォルニア州およびニューヨーク州における性別適合ケアのためのレーザー治療を償還するメディケイドパイロットプログラムに支えられています。米国食品医薬品局の2026年における品質マネジメントシステム規制のISO 13485との整合化により、510(k)認可期間が最大6ヶ月短縮され、製品更新サイクルが加速しています。しかし、州ごとに異なる認可制度がクリニック拡大を複雑にし、資本が低間接費のダイレクト・トゥ・コンシューマーモデルを優先する傾向を促しています。

欧州は絶対値では北米に遅れをとっていますが、越境商取引を可能にするCEマーク調和の恩恵を受けています。欧州医薬品庁の2025年における年次有害事象報告の義務化により、非準拠の輸入品が排除され、既存企業の地位が強化されています。ドイツとフランスは多毛症の診断に関連するレーザー脱毛の償還をパイロット実施しており、段階的な制度的需要を示しています。英国の独自承認経路は市場投入時期のヘッジを提供し、メーカーがより広範な欧州展開の前にロンドンでデバイスをソフトローンチすることを可能にしています。

アジア太平洋地域は最も急成長している地域であり、2031年までに年平均成長率10.98%を達成すると予想されています。中国の国家薬品監督管理局は2024〜2025年に18件の新しいAI駆動型強パルス光デバイスを認可し、国内ブランドが40〜60%低い価格で機能同等性を競うことを可能にしました。日本の段階的イノベーションに対する迅速審査経路は、サファイア冷却やピコ秒レーザーの導入をさらに加速させています。インドは普及率が低いものの、2025年に皮膚科クリニックの開設が25%増加し、一人当たり所得が3,000米ドルを超えるにつれて顕在化する潜在需要を示しています。中東・アフリカと南米は規模は小さいものの成長する機会を提供しています。ドバイのバンドル型医療観光パッケージは、米国の同等価格より30〜50%低い価格で複数の処置を求める国際患者を引き付けています。ブラジルは2024年に12件の新しいレーザーおよび強パルス光デバイスを承認しましたが、関税が小売価格を押し上げ、家庭用の普及を富裕層消費者に限定しています。

競争環境

脱毛デバイス産業は中程度の集中度を示しています。上位5社のメーカー(Lumenis、Candela Medical、Cutera、Hologic(Cynosure)、Philips)が2025年のプロフェッショナルチャネル収益の大部分を占めました。既存企業は消耗品のロックインと複数年のサービス契約によって地位を守り、スイッチングコストを高めています。

同時に、シェアを守るために500米ドル未満の家庭用デバイスを発売しており、Lumeisは2026年1月に30万回フラッシュと肌色センサーを搭載したIPL Home Proを499米ドルで発売しました。Ulikeのような破壊的企業はインフルエンサーマーケティングとBluetooth分析を活用して2025年に200万台を出荷し、価格に敏感なセグメントを獲得しています。ハイブリッドエネルギープラットフォームへの戦略的転換が特許出願に見られ、Venus ConceptとScitonは独自のキャビティを構築するのではなく大学のアルゴリズムをライセンス供与しています。

規制リスクが高まっており、2025年10月の米国食品医薬品局の高周波デバイスに関する勧告により、メーカーは研究開発予算の最大15%を市販後監視に割り当てることを余儀なくされており、これは小規模参入者に圧力をかける一方で、認可済みデバイスと偽造デバイスの間の信頼性ギャップを高めています。全体として、競争ダイナミクスは臨床的有効性、価格の機動性、ソフトウェア対応パーソナライゼーションのバランスをとるブランドに報い、脱毛デバイス市場の拡大を持続させています。

脱毛デバイス産業のリーダー企業

Lumenis Be Ltd.

Candela Medical

Cutera

Hologic

Philips

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:LumeisはXPL技術搭載のStellar M22を発表し、適応症のカバレッジを30の疾患に拡大しました

- 2025年4月:Alma Lasersは20%の治療速度向上を実現する特別版Soprano Titaniumを発売しました。

- 2025年1月:LEAFLIFEはRocozyer Depiを発表しました。これはインテリジェント技術とロボット自動化を活用してプロフェッショナル環境での精度と効率を高める「AIロボット」レーザー脱毛機です。

世界の脱毛デバイス市場レポートの範囲

レポートの範囲によると、脱毛デバイスとは、毛幹または毛包をターゲットにして不要な毛を除去するために設計された非侵襲的なツールであり、シェービング、ワックス脱毛、化学的除毛剤などの従来の方法に代わる選択肢を提供します。脱毛デバイスは一般的に、顔、脚、腕、脇の下、ビキニラインなどの部位に使用されます。

脱毛デバイス市場は、製品タイプ、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、市場はレーザーデバイス、強パルス光デバイス、その他のエネルギーベースデバイスに分類されています。エンドユーザー別では、セグメンテーションには皮膚科クリニック、美容・スキンケアセンター、病院、家庭用消費者が含まれます。地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にわたってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)で提供されています。

| レーザーデバイス | ダイオードレーザー |

| アレキサンドライトレーザー | |

| Nd:YAGレーザー | |

| ルビーレーザー | |

| 強パルス光デバイス | |

| その他のエネルギーベースデバイス(例:高周波、Eライト) |

| 顔面 |

| 脇の下 |

| ビキニ・親密部位 |

| 脚・腕 |

| 皮膚科クリニック |

| 美容・スキンケアセンター |

| 病院 |

| 家庭用消費者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | レーザーデバイス | ダイオードレーザー |

| アレキサンドライトレーザー | ||

| Nd:YAGレーザー | ||

| ルビーレーザー | ||

| 強パルス光デバイス | ||

| その他のエネルギーベースデバイス(例:高周波、Eライト) | ||

| 治療部位別 | 顔面 | |

| 脇の下 | ||

| ビキニ・親密部位 | ||

| 脚・腕 | ||

| エンドユーザー別 | 皮膚科クリニック | |

| 美容・スキンケアセンター | ||

| 病院 | ||

| 家庭用消費者 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

脱毛デバイス市場の規模はどのくらいですか?

市場は2026年に14億8,000万米ドルに達すると予想され、予測期間中に年平均成長率9.75%で成長し、2031年までに23億6,000万米ドルに達する見込みです。

なぜ強パルス光プラットフォームはレーザーと比較して普及が進んでいるのですか?

強パルス光デバイスはより幅広い毛色と肌タイプに対応し、コストが大幅に低くなっています。

2031年までに最も増分収益を追加する地域はどこですか?

アジア太平洋地域は2031年までに年平均成長率10.98%で成長すると予想されており、中国の迅速なデバイス承認と西洋製品を大幅に下回る価格の国内ブランドが牽引しています。

AIパーソナライゼーションはどのように暗い肌色へのリーチを助けていますか?

Philips SenseIQなどのリアルタイム肌色センサーと適応型エネルギー変調は、フィッツパトリックIV〜VIの利用者に対してフルエンスを自動調整し、有害事象を大幅に削減しています。

脱毛デバイス市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が脱毛デバイス市場で最大の市場シェアを占めています。

なぜ家庭用購入者はクリニック患者よりも速く増加しているのですか?

電子商取引が現在、家庭用販売の大部分を占めており、200〜600米ドルの価格帯のBluetooth対応デバイスは、3,000米ドルを超えるプロフェッショナルプロトコルよりも低い参入障壁を提供しています。

最終更新日: