アジア太平洋コンプレッサー市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 14.23 十億米ドル |

| 市場規模 (2031) | 19.16 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

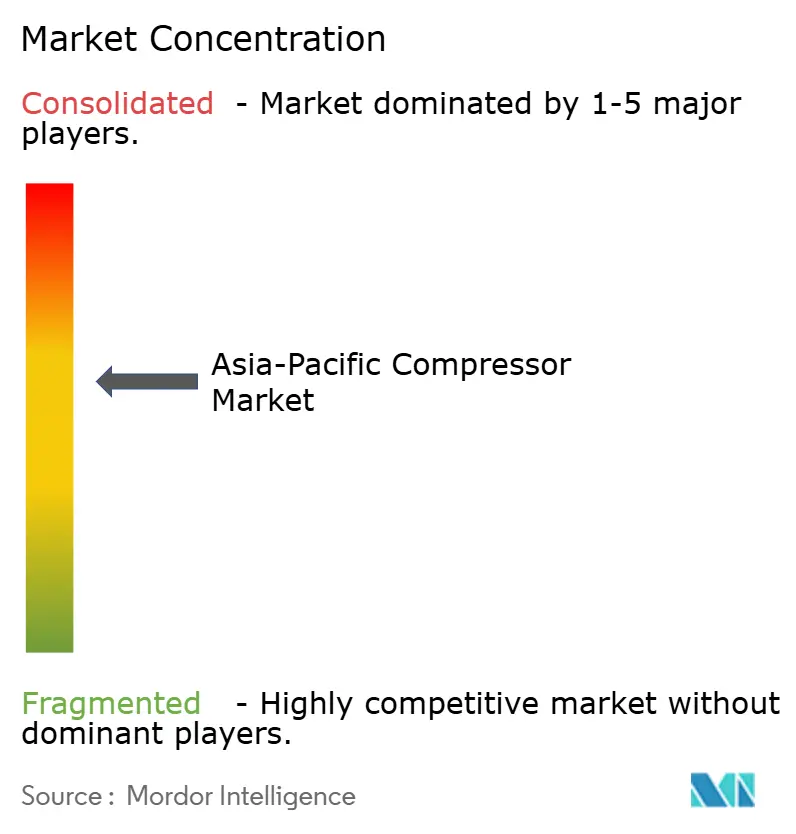

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋コンプレッサー市場分析

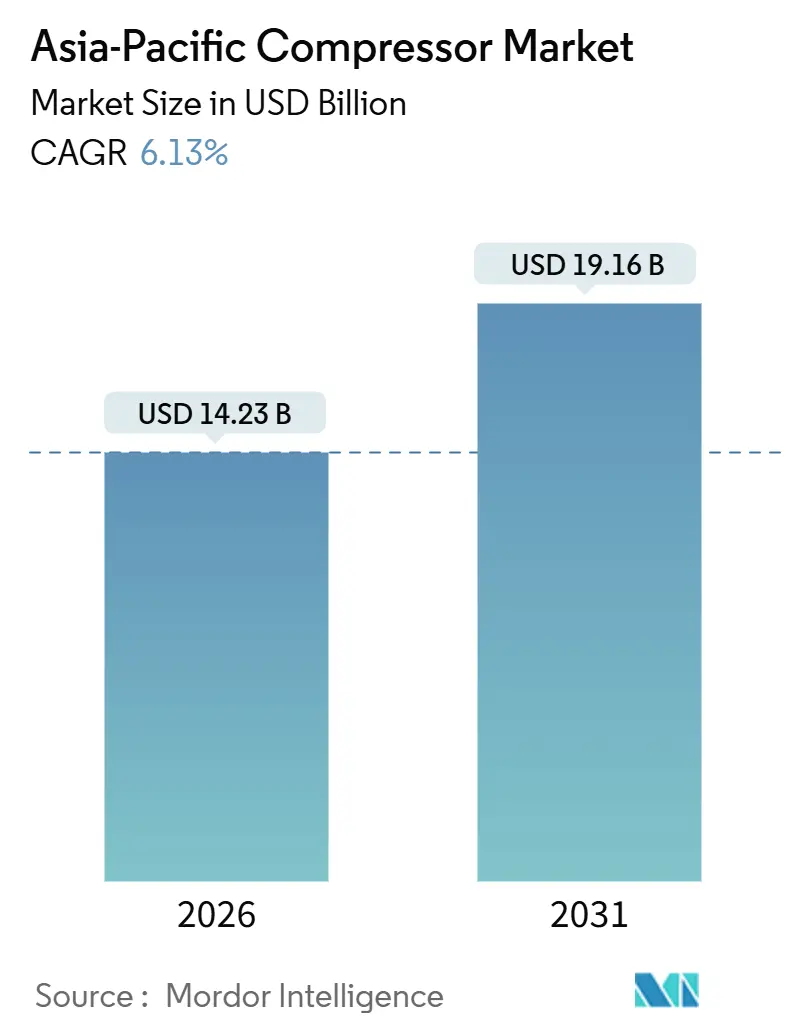

アジア太平洋コンプレッサー市場規模は2026年に140億2,300万米ドルと推定され、予測期間(2026年〜2031年)中に年平均成長率(CAGR)6.13%で成長し、2031年までに191億6,000万米ドルに達すると予想されています。

急速な産業化、ますます厳格化するエネルギー効率規制、ならびにLNG・水素・コールドチェーンインフラプロジェクトの波を背景に需要が拡大しています。アジア太平洋コンプレッサー市場はまた、インドにおける政策連動型製造コリドー、中国における一帯一路建設、および電力消費を抑制する可変速ドライブ(VSD)技術の地域全体的な普及推進からも恩恵を受けています。一方、欧州および北米の主要装置メーカー(OEM)は関税の逆風に対抗するため、組立・サービス拠点を現地化しており、国内有力企業は価格感応度の高いニッチ市場においてコスト優位性を活かしています。中圧システムが日常的な産業負荷の主流を占めていますが、HVAC-Rおよびコールドチェーンの成長に連動した低圧コンプレッサーは最も急速に拡大しており、地域の新興中産階級の購買力拡大を反映しています。

レポートの主要な発見事項

- タイプ別では、正排量型が2025年に売上高シェアの67.8%を占め、動的型ユニットは2031年までに6.5%のCAGRで拡大すると予測されています。

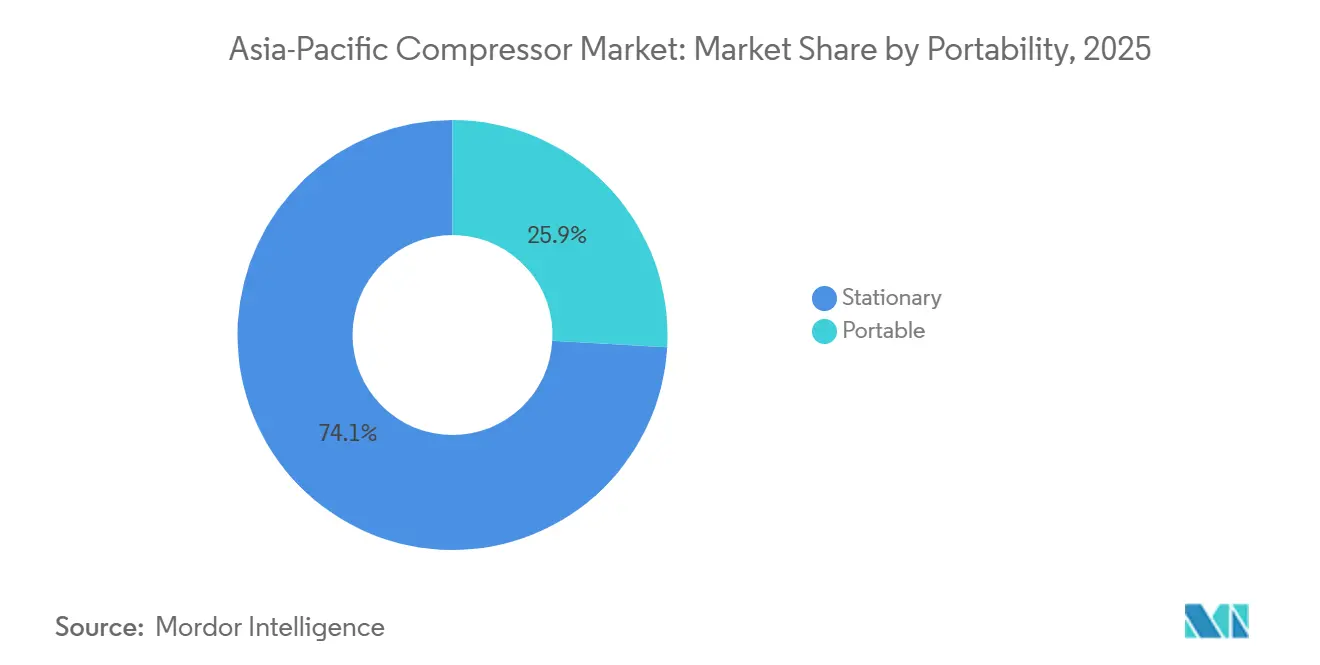

- 携帯性別では、固定式設備が2025年の需要の74.1%を占め、携帯式は7.2%のCAGRで成長しており、インフラおよび鉱業プロジェクトが牽引しています。

- 圧力定格別では、中圧システムが2025年のアジア太平洋コンプレッサー市場規模の49.5%を占め、低圧ユニットは2031年までに8.0%のCAGRで拡大しています。

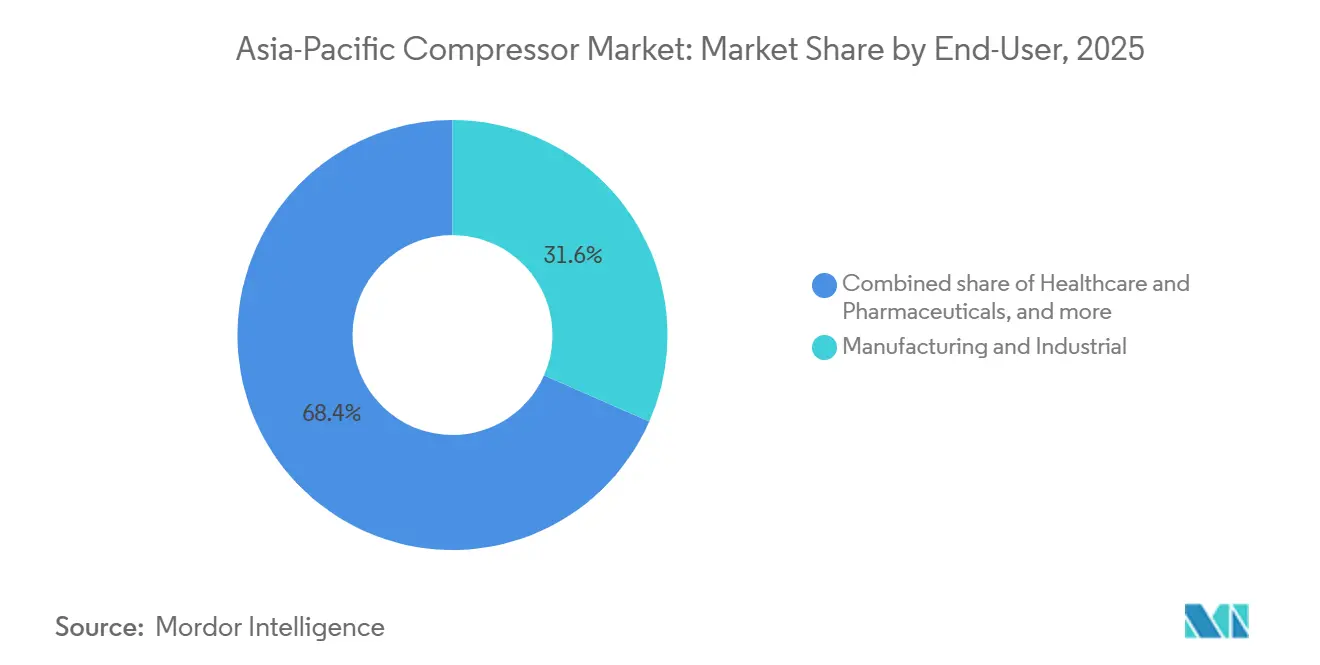

- エンドユーザー別では、製造業が2025年のアジア太平洋コンプレッサー市場シェアの31.6%を占めて採用をリードしていますが、ヘルスケアおよび医薬品分野は8.8%のCAGRで拡大しています。

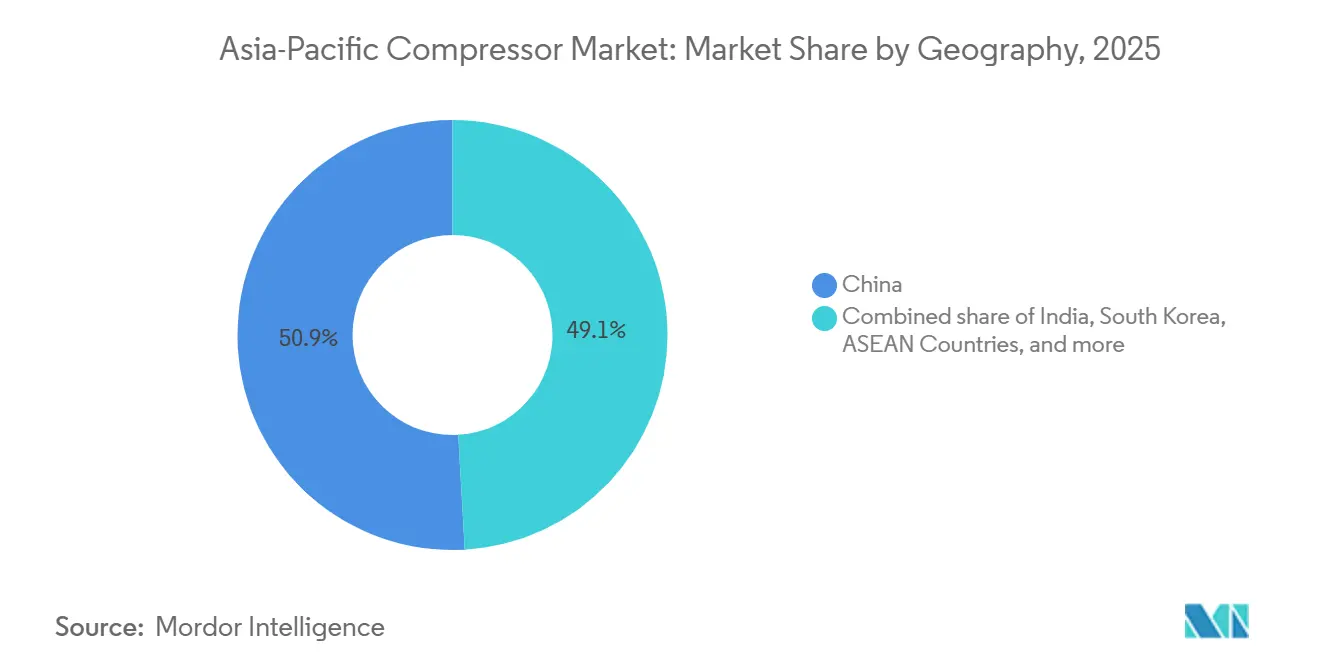

- 地域別では、中国が2025年に50.9%のシェアを獲得しており、インドは2031年まで6.9%のCAGRで最も急成長している地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋コンプレッサー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 急速な産業化および製造業の拡大 | +1.8% | 中国、インド、ASEAN(ベトナム、タイ、インドネシア) | 中期(2〜4年) |

| 回転式スクリューおよびVSDユニットを優遇する厳格なエネルギー効率規制 | +1.2% | シンガポール、オーストラリア、日本、韓国(マレーシアおよびベトナムへの波及含む) | 長期(4年以上) |

| 高圧ガスコンプレッサーの需要を押し上げるLNGおよびガスパイプラインの整備 | +1.0% | 中国、インド、インドネシア、オーストラリア | 中期(2〜4年) |

| 専用H₂コンプレッサーを必要とする水素インフラの展開 | +0.6% | 日本、韓国、オーストラリア、シンガポール | 長期(4年以上) |

| デジタルサービス契約および予知保全プラットフォーム | +0.5% | グローバル(日本、韓国、オーストラリアでの早期導入) | 中期(2〜4年) |

| アジア太平洋中産階級におけるHVACおよびコールドチェーン需要の急増 | +0.9% | インド、ASEAN、中国の第2・第3層都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な産業化および製造業の拡大

中国は2025年に世界の製造業付加価値額の約30%を供給し、インドの生産連動型インセンティブ(PLI)制度はエアコンおよびLEDラインに対して6,940億ルピー(8億3,000万米ドル)を割り当て、回転式スクリューおよびレシプロユニットへの発注を促進しました。[1]インド政府報道情報局、「白物家電向けPLIスキーム」、pib.gov.in ASEAN諸国は2024年に2,240億米ドルの海外直接投資を誘致し、ベトナムとタイが圧縮空気ネットワークを必要とする新たな電子・自動車パークを建設しています。[2]アジア開発銀行、「ASEAN FDI統計」、adb.org インドのデリー〜ムンバイ間および チェンナイ〜ベンガルール間のコリドーでは、固定速度機からの置き換えサイクルを引き起こすVSD基準が組み込まれています。半導体、EVバッテリー、バイオロジクスなどの高付加価値製造では、より厳しい公差を持つオイルフリーおよび遠心式設計が求められています。インドネシアとインドにおけるアルミニウムおよび銅製錬の増加は、鉄鋼生産が安定する中でも数メガワット規模の遠心式需要をさらに押し上げています。

回転式スクリューおよびVSDユニットを優遇する厳格なエネルギー効率規制

シンガポールは2024年に産業用コンプレッサーに関する最低エネルギー性能基準を施行し、効率ラベルの義務付けおよび低性能モデルの段階的廃止を定めました。ベトナムの2025年建築基準法改正では、VSDコンプレッサーを基盤とする熱回収HVACシステムが義務付けられています。オーストラリアのセーフガードメカニズムは高排出施設にペナルティを科し、電力使用量を20〜30%削減する回転式スクリューへのアップグレードを加速しています。日本のトップランナープログラムおよび韓国のグリーンニューディールは基準値を継続的に強化しており、マレーシアのエネルギー効率計画は2030年までに産業エネルギー原単位を10%削減することを目標としています。アジア太平洋コンプレッサー市場全体で、VSDレトロフィットの回収期間が18〜24ヶ月であることが、中小企業の採用を促進しています。

高圧ガスコンプレッサーの需要を押し上げるLNGおよびガスパイプラインの整備

インドネシアのPLN(国営電力会社)は2024年にアルン(Arun)LNG基地をオンライン化し、再ガス化したガスをパイプラインに送り込むために高圧レシプロパッケージを導入しました。ベトナムのペトロベトナム・ガス(PetroVietnam Gas)は2025年、2隻の浮体式再ガス化設備向けに100バール超の遠心式ボイルオフユニットを発注しました。韓国の仁川(インチョン)拡張工事およびインドの15%パイプライン延伸工事では、いずれも新たな高圧トレインが採用されました。国際エネルギー機関(IEA)は、2030年までに地域のLNG輸入能力が8,000万トン増加すると予測しており、これはおよそ200台の新規コンプレッサー設置に相当します。[3]国際エネルギー機関、「ガス2025」、iea.org

専用H₂コンプレッサーを必要とする水素インフラの展開

川崎重工業は2025年に700バールのパイロットコンプレッサーを稼働させ、現代自動車(ヒョンデ)はソウルおよび釜山全域にマルチステージ水素ステーションを展開しました。オーストラリアのウッドサイド(Woodside)H2パースプロジェクトおよびフォーテスキュー(Fortescue)ピルバラプロジェクトでは、300バール超の超高圧システムが必要となります。シンガポールのジュロン島(Jurong Island)水素輸入基地計画には、極低温および高圧圧縮トレインが含まれています。日本の新エネルギー・産業技術総合開発機構(NEDO)は水素サプライチェーンパイロットに5億米ドルを拠出し、コンプレッサーの信頼性をボトルネックと位置付けています。これらの取り組みにより、アジア太平洋コンプレッサー市場内にプレミアムかつ高マージンのニッチ市場が生まれています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| オイルフリーおよびVSDコンプレッサーの高い初期費用 | -0.7% | インド、ASEAN、中国の第2・第3層都市 | 短期(2年以内) |

| OEMマージンを圧迫する原材料価格の変動 | -0.5% | グローバル(中国・インドの製造ハブへの深刻な影響) | 中期(2〜4年) |

| 高度なシステムに対応できる熟練技術者の不足 | -0.4% | インド、ASEAN、オーストラリアの地方拠点 | 中期(2〜4年) |

| 新規ユニット販売を抑制するレンタル浸透率の上昇 | -0.3% | オーストラリア、ニュージーランド、ASEANの建設コリドー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オイルフリーおよびVSDコンプレッサーの高い初期費用

オイルフリー回転式スクリュー機は潤滑式の代替品より40〜60%高い価格となっており、VSDパッケージはさらに15〜25%を上乗せするため、インド、インドネシア、ベトナムの中小企業の導入を阻んでいます。総所有コストの観点では汚染に敏感な環境においてプレミアムユニットが有利ですが、多くのユーザーは障害が発生するまでアップグレードを先送りにしています。Kirloskar Pneumaticは、オイルフリー問い合わせの60%が予算上の制約を理由に12ヶ月以内に成約しなかったと報告しています。エントリーレベルのオイルフリー50馬力スクリューの定価は25,000米ドルであるのに対し、潤滑式は15,000米ドルと、多くの小規模工場が正当化するのに苦労するコスト差があります。「エアー・アズ・ア・サービス」(サービスとしての圧縮空気)リースは初期投資を和らげますが、アジア太平洋コンプレッサー市場全体での浸透率は依然として10%未満にとどまっています。

OEMマージンを圧迫する原材料価格の変動

銅は2024年にトンあたり8,500〜10,200米ドルの間で変動し、熱延コイルは550〜720米ドルの間で推移し、粗利益率を200〜300ベーシスポイント押し下げました。アルミニウムのプレミアムはエネルギーコストにより高止まりし、インドネシアの輸出規制を背景にニッケル価格も不安定なままで、ステンレス鋼の投入コストが上昇しました。Atlas Copcoは2024年のアジア太平洋事業において1.2ポイントのマージン低下を開示しており、素材使用量の少ないモジュール設計へのシフトを推進しています。[4]Atlas Copco、「2024年年次報告書」、atlascopco.com 規模の小さい地域メーカーはヘッジ能力が限られており、価格急騰に対して二重のリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:正排量型が優位、動的型は大規模プロジェクトで存在感を増す

正排量式機械は2025年のアジア太平洋コンプレッサー市場の67.8%を占め、工場フロアおよびガス集積フィールド全体での回転式スクリューおよびレシプロの採用が後押ししました。遠心式設計が主流の動的コンプレッサーは、石油化学およびLNG投資の増加に伴い、6.5%のCAGRで成長すると予測されています。動的ユニットのアジア太平洋コンプレッサー市場規模は、数メガワット規模の遠心式トレインを好むエチレンクラッカーおよびアンモニアループと並行して拡大すると見込まれています。Mitsubishi Heavy IndustriesおよびSiemensの磁気軸受システムは、20年間にわたって運用コストを最大40%削減します。可変速スクリューは動的型との効率差を縮めており、ISO 8573-1クラス0の清浄度が必須とされるクリーンルームのニッチ市場では回転式ベーン機械が採用されています。

デジタルツインはレシプロモデルのサービス間隔を延長しており、日立の埋め込みセンサー付きハイブリッドスクリューは自動車塗装ブースのエネルギーを15%削減します。これらのイノベーションは総じて、アジア太平洋コンプレッサー市場が正排量型と動的型の従来の境界を引き続き曖昧にしていることを裏付けています。

携帯性別:固定式ユニットが産業基盤を支え、インフラブームとともに携帯式が成長

固定式設備が2025年の需要の74.1%を占め、工場および製油所の集中型グリッドに組み込まれています。しかし携帯式ユニットは、インド、ベトナム、オーストラリアにおける高速道路、鉄道、鉱山現場に活用され、7.2%のCAGRで拡大しています。請負業者は資本支出を回避するためにコンプレッサーのレンタルを増やしており、レンタル会社の機材更新を加速させ、サービス部品収益を押し上げています。固定式ユニットのアジア太平洋コンプレッサー市場シェアは引き続き優勢ですが、都市部の騒音・排出規制に対応するバッテリー電動式携帯型コンプレッサーに漸進的な利益がもたらされています。Kaeserが2024年に発売したリチウムイオンモデルは、シンガポールおよび香港のCBDプロジェクトを対象に、4〜6時間の稼働時間を提供しています。

注記: 個別セグメントのセグメントシェアはレポートご購入後にご覧いただけます

圧力定格別:中圧が首位、低圧はHVAC需要で急伸

中圧コンプレッサー(20〜100バール)は2025年に49.5%のシェアを占め、主流の産業用空気圧機器、組立ライン、および中規模の石油・ガス用途に対応しています。しかし低圧システムは、エアコン普及の拡大により住宅・商業用冷却負荷が急増していることを反映し、2031年まで8.0%のCAGRを記録すると予測されています。低圧用途のアジア太平洋コンプレッサー市場規模は、2024年に冷蔵倉庫面積が250万平方メートル増加したコールドチェーン物流の中で膨らんでいます。高圧および超高圧の領域は規模こそ小さいものの、CNGおよび水素充填ネットワークに不可欠です。

エンドユーザー別:製造業が首位、ヘルスケアはクリーンルーム拡張で加速

製造業は2025年売上高の31.6%を占め、自動車、電子機器、金属加工工場が中心となっています。ヘルスケアおよび医薬品は最も急成長している採用分野として際立っており、インド、中国、シンガポール全域でバイオロジクスおよび無菌注射剤施設が増加する中、8.8%のCAGRで拡大しています。アジア太平洋コンプレッサー産業では、GMP(適正製造規範)スイートにおける汚染リスクを排除するISO 8573-1クラス0オイルフリーソリューションへのシフトが進んでいます。一方、石油・ガス、発電、化学分野は特注の高馬力パッケージへの安定した需要を維持しています。

注記: 個別セグメントのセグメントシェアはレポートご購入後にご覧いただけます

地域分析

中国が2025年販売額の50.9%を占め、一帯一路建設および国家主導の自動化推進がその基盤となっています。インドのアジア太平洋コンプレッサー市場規模は、生産連動型インセンティブと15%の都市ガスパイプライン延伸に触発されて6.9%のCAGRで拡大しています。日本および韓国は成長率こそ低いものの、水素圧縮の研究をリードし、磁気軸受式遠心コンプレッサーの技術をASEAN域内に輸出しています。

ベトナム、タイ、インドネシアは2024年に2,240億米ドルのFDIを誘致し、新設の電子機器・自動車・食品加工工場における回転式スクリューおよびオイルフリーへの需要を喚起しています。オーストラリアおよびニュージーランドは更新サイクルを主軸としていますが、西オーストラリア州におけるリチウム採掘の急増および グリーン水素パイロットが超高圧システムのプレミアム受注を創出しています。

その他の地域では、パキスタン、バングラデシュ、スリランカが持続可能性監査の要件を満たすために圧縮空気設備を近代化する繊維輸出国として着実に前進しています。総じてアジア太平洋コンプレッサー市場は、成熟した高付加価値ハブとフロンティアな成長ポケットが混在し、差別化された製品・サービス戦略を必要とする多様な市場構造を呈しています。

注記: 個別セグメントのセグメントシェアはレポートご購入後にご覧いただけます

競合状況

上位5社であるAtlas Copco、Ingersoll Rand、Mitsubishi Heavy Industries、Siemens、およびHitachiは売上高の約40〜45%を掌握しており、中程度の集中度を示しています。Atlas Copcoの2024年プネー工場など現地組立ラインは関税を軽減し、リードタイムを短縮します。ELGiのメルボルンサービスハブは部品を48時間以内に納品することでオーストラリア鉱業向け機材のダウンタイムを削減しています。Kirloskar PneumaticおよびKaishanなどの国内参入企業はコスト優位性を持ちながらも、高度なVSDおよびIoTモジュールへのアクセスが限られるという課題を抱えています。

白地機会は水素、オイルフリーレトロフィット、およびデジタルツインを中心に存在しています。Burckhardt CompressionおよびArielは50〜70%のプライスプレミアムを持つ水素ニッチ市場を開拓しており、SiemensおよびHitachiは計画外ダウンタイムを15〜20%削減するエッジアナリティクスプラットフォームを収益化しています。SAPとホーアビガー(Hoerbiger)のパートナーシップがバルブ診断をアセットネットワークに組み込んでいることは、データサービスが15年間のライフサイクルにわたってハードウェア収益を上回る可能性を示唆しています。アジア太平洋コンプレッサー市場における競争激化は、ソフトウェアエコシステムと特殊ガスが差別化を再定義するにつれてさらに鋭くなると見込まれます。

アジア太平洋コンプレッサー業界リーダー

Atlas Copco AB

Ingersoll Rand Inc.

Mitsubishi Heavy Industries Ltd

Siemens AG

Hitachi Industrial Equipment Systems Co Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:圧縮空気および産業ソリューション分野の主要プレーヤーであるIngersoll Rand(インド)Ltdは、インド市場にRSbn Nirvanaシリーズスクリュー空気コンプレッサーを発表しました。運用コストの削減とエネルギー効率の向上を目指す製造業を支援することを目的とした同シリーズは、7kWから250kWの出力範囲をカバーしています。

- 2026年1月:Horizon Oil Limitedは、タイ陸上部のナムポン(Nam Phong)ブースターコンプレッサープロジェクトへの最終投資決定を承認しました。新たに取得したナムポン田からのガス回収を向上させることを目的とした本戦略的アップグレードは、低コストで実施されます。

- 2025年10月:Hitachi Industrial Equipment Systems Co., Ltd.は、1.5kW、2.2kW、3.7kWの各容量モデルを揃えた「Gシリーズ」オイルフリースクロール空気コンプレッサーを発売する予定です。これらのコンプレッサーは最高45°Cの高温環境でも稼働可能です。

- 2024年12月:Assam Gas Company Ltd.はアジアン・エナジー・サービシーズ(Asian Energy Services Ltd.(AEL))に対し、コンプレッサーステーションを供給する3年契約を授与しました。上流バリューチェーン全体にわたる包括的なサービスで知られるAELは、建設・所有・運営・移管(BOOT)方式で事業を展開します。

アジア太平洋コンプレッサー市場レポートの調査範囲

コンプレッサーとは、気体の体積を減少させることで圧力を高める機械装置です。コンプレッサーは産業全体にわたって利用されており、計装用エア供給、エアツール・塗装スプレー・砥粒ブラスト装置への動力供給、空調・冷凍用冷媒の相変化、パイプラインへのガス送給などに活用されています。

アジア太平洋コンプレッサー市場は、タイプ、携帯性、圧力定格、エンドユーザー、および地域によってセグメント化されています。タイプ別では、正排量型(レシプロ、回転式スクリュー、回転式ベーン)と動的型(遠心式、軸流式)にセグメント化されています。携帯性別では、固定式と携帯式にセグメント化されています。圧力定格別では、低圧、中圧、高圧、超高圧にセグメント化されています。エンドユーザー別では、石油・ガス、発電、製造・産業、化学・石油化学、HVAC-Rおよびビル管理サービス、自動車・輸送、食品・飲料、ヘルスケア・医薬品にセグメント化されています。また本レポートは、アジア太平洋地域の主要各国におけるアジア太平洋コンプレッサー市場の規模と予測も対象としています。各セグメントについて、売上高(米ドル)に基づいて市場規模と予測が作成されています。

| 正排量型 | レシプロ式 |

| 回転式スクリュー | |

| 回転式ベーン | |

| 動的型 | 遠心式 |

| 軸流式 |

| 固定式 |

| 携帯式 |

| 低圧(20バール以下) |

| 中圧(20〜100バール) |

| 高圧(100〜300バール) |

| 超高圧(300バール超) |

| 石油・ガス |

| 発電 |

| 製造・産業 |

| 化学・石油化学 |

| HVAC-Rおよびビル管理サービス |

| 自動車・輸送 |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| ASEAN諸国 |

| オーストラリアおよびニュージーランド |

| アジア太平洋その他 |

| タイプ別 | 正排量型 | レシプロ式 |

| 回転式スクリュー | ||

| 回転式ベーン | ||

| 動的型 | 遠心式 | |

| 軸流式 | ||

| 携帯性別 | 固定式 | |

| 携帯式 | ||

| 圧力定格別 | 低圧(20バール以下) | |

| 中圧(20〜100バール) | ||

| 高圧(100〜300バール) | ||

| 超高圧(300バール超) | ||

| エンドユーザー別 | 石油・ガス | |

| 発電 | ||

| 製造・産業 | ||

| 化学・石油化学 | ||

| HVAC-Rおよびビル管理サービス | ||

| 自動車・輸送 | ||

| 食品・飲料 | ||

| ヘルスケア・医薬品 | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

レポートで回答している主要な質問事項

2026年のアジア太平洋コンプレッサー市場の規模はどれくらいですか?

2026年の市場規模は140億2,300万米ドルであり、2031年までに191億6,000万米ドルに達すると予測され、2026年〜2031年の期間で6.13%のCAGRを記録する見込みです。

地域内で最も急速に拡大しているセグメントはどれですか?

HVAC-Rおよびコールドチェーン需要に連動した低圧コンプレッサーが、2031年まで8.0%のCAGRで成長しています。

携帯式コンプレッサーが普及している理由は何ですか?

インフラ、鉱業、レンタル機材事業者は、資本支出を不要にしプロジェクトのタイムラインを短縮するモバイルユニットを選好しています。

水素圧縮への投資を促進しているのは何ですか?

日本、韓国、オーストラリアの国家水素ロードマップは、充填および輸出パイプライン向けに300バール超のシステムを必要としています。

OEMは金属価格の変動によるマージン圧迫にどのように対応していますか?

大手サプライヤーはモジュール式の素材使用量削減設計を採用し、投入コストおよび輸送費の削減に向けて組立を現地化しています。

最も厳格な効率規制を施行している国はどこですか?

シンガポール、オーストラリア、日本、韓国が最低性能基準と排出ペナルティを先導し、VSDアップグレードの採用を促進しています。

最終更新日: