カーペットとラグ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 49.02 十億米ドル |

| 市場規模 (2031) | 61.77 十億米ドル |

| 成長率 (2026 - 2031) | 4.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカーペットとラグ市場分析

カーペットと敷物市場の規模は2025年に461億8,100万米ドルと評価され、2026年の490億2,000万米ドルから2031年には617億7,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中に4.73%のCAGRで成長する見込みです。

住宅向け支出の底堅さ、電子商取引の普及加速、および継続的な商業施設の改修活動に支えられ、硬質床材との競争激化にもかかわらず市場拡大が続いている。アジア太平洋地域における急速な都市化、持続可能素材への顕著なシフト、および成熟経済圏におけるプレミアム化が、製品革新と新規設備投資を方向付けている。垂直統合型プレーヤーは自社内の糸製造とオムニチャネル流通を活用して石油コストの変動からマージンを守る一方、中小ブランドはニッチな美的価値とダイレクト・トゥ・コンシューマーモデルに注力している。循環型設計を奨励し生産者責任を拡大する政府規制は、コンプライアンスコストを引き上げると同時にイノベーションを促進し、カーペットと敷物市場を低炭素製造およびクローズドループリサイクル戦略へと誘導している。

主要レポートのポイント

- タイプ別では、タフテッド製品が2025年のカーペットと敷物市場シェアの67.62%をリードし、ノッテッドカーペットは2031年までに最速の5.28% CAGRを記録する見込みです。

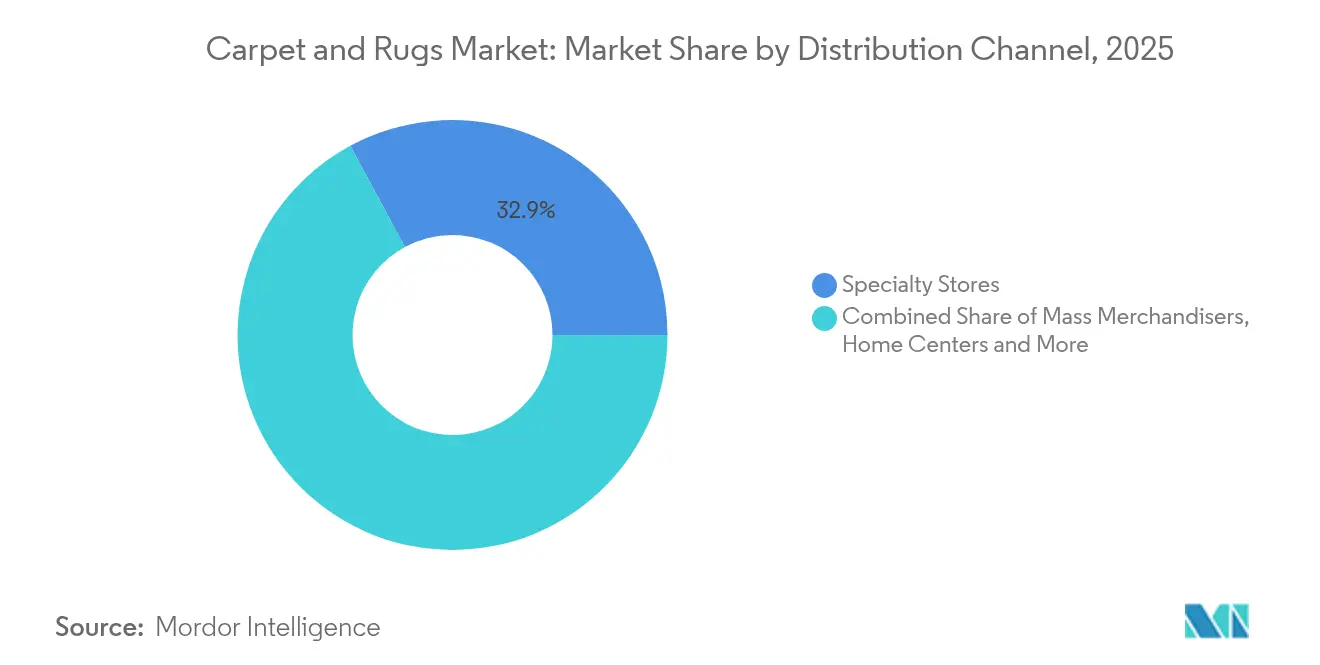

- 流通チャネル別では、専門店が2025年に32.88%の収益シェアを占め、オンライン小売業者はカーペットと敷物市場において2031年までに7.48% CAGRで拡大しました。

- 最終用途産業別では、住宅セグメントが2025年のカーペットと敷物市場規模の66.92%を占め、5.73% CAGRで成長を続けています。

- 地域別では、北米が2025年に31.55%のシェアを占め、アジア太平洋地はカーペットと敷物市場において2031年までに7.06% CAGRで成長すると予測されています。

- Mohawk Industries、Shaw Industries Group、Oriental Weavers Carpet Co.、Interface、およびBeaulieu International Groupは、2025年に合計で大きな市場シェアを保有する主要企業の一部です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルカーペットとラグ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的 関連性 | ピーク 影響 |

|---|---|---|---|

| ホームデコールおよびインテリアデザインに対する需要の増大 | +1.2% | 北米と欧州を 重視したグローバル | 中期 |

| ホームデコールにおける持続可能性とエコフレンドリー製品に対する需要の増大 | +0.9% | 北米、 欧州、都市部アジア太平洋 | 長期 |

| オンライン小売チャネルの拡大 | +0.7% | 先進市場での 影響が大きいグローバル | 短期 |

| 政府の取り組みと貿易政策の存在 | +0.4% | インド、 中東、欧州 | 中期 |

| ホスピタリティおよび商業セクターの成長 | +0.6% | アジア太平洋と中東を 重視したグローバル | 中期 |

| 情報源: Mordor Intelligence | |||

ホームデコールおよびインテリアデザインに対する需要の増大

住宅空間はライフスタイルの象徴となっている。消費者はカーペットをインテリアの中心的な要素として扱うようになり、大胆な色彩、デジタルプリント、オーダーメイドのモチーフへの需要が高まっている。住宅セグメントの5.87%のCAGRはこのシフトを裏付けており、サプライヤーは在庫を膨らませることなく短期間のプレミアムスタイルを提供するためにオンデマンド製造を強化している。

ホームデコールにおける持続可能性とエコフレンドリー製品に対する需要の増大

環境への精査は繊維の原料から廃棄処分まで及ぶようになっている。リサイクルPETまたはバイオベース糸、低排出染色、および透明なサプライチェーン開示を採用するブランドは、若い購買層に対して価格決定力を享受している。Interfaceは、カーボンニュートラルフロアプログラムを通じてゆりかごから工場出荷口までのカーボンニュートラルなカーペットタイルを供給し、コンプライアンスをブランド資産に転換している。

オンライン小売チャネルの拡大

ビジュアライゼーションアプリが購買者に実際の部屋へのラグパターンの投影を可能にする中、デジタル移行は止まることなく続いている。電子商取引は、シームレスなサンプリング、無料返品、および直接配送により従来のショールームを凌駕している。純粋なプラットフォームとオムニチャネル大手がマージンと顧客獲得を再形成し、専門小売業者は体験型デザインコンサルテーションを中心に店舗フォーマットを刷新することを余儀なくされている。

政府の取り組みと貿易政策の存在

インドの輸出奨励策や中東の一部における関税緩和は、地域産の手結びブランドの市場参入を促進する一方、主要経済圏間の貿易課税の変化はサプライチェーンの再調整を迫っている。先見性のあるメーカーは、規制の変動に対するヘッジとして調達先の多様化とニアショア仕上げを進めている。

阻害要因の影響分析*

| 阻害要因 | (〜) CAGRへの影響(%) | 地理的 関連性 | ピーク 影響 |

|---|---|---|---|

| 小売および教育施設向けにおけるLVTおよびSPCによる市場侵食 | -1.1% | 北米、 欧州 | 短期 |

| PPおよびナイロン原料コストを押し上げる原油価格の急騰 | -0.7% | グローバル | 中期 |

| 廃棄処分コストを引き上げるEU拡大生産者責任費用 | -0.5% | 欧州 連合 | 長期 |

| 手結びサプライチェーンを脅かす熟練職人の離職(インド、イラン) | -0.3% | 南アジア、 中東 | 長期 |

| 情報源: Mordor Intelligence | |||

小売および教育施設向けにおけるLVTおよびSPCによる市場侵食

高級ビニルタイルおよびストーンプラスチックコンポジット床材は美観と低いライフタイムコストを兼ね備え、交通量の多い商業通路におけるカーペットの地位を侵食している。フォトリアリスティックなエンボス加工が木材や大理石を模倣するにつれ、施設管理者は耐久性のある硬質床材を選択し、カーペットの仕様は音響ゾーンとラウンジスペースに限定されるようになっている。

PPおよびナイロン原料コストを押し上げる原油価格の急騰

カーペット繊維トン数の85%が依然として石油由来であるため、上流の変動はマージンを圧迫する。Mohawk Industriesのような垂直統合型大手は自社の糸製造能力によって原料ショックを相殺しているが、中小のコンバーターは運転資金の逼迫に直面し、リサイクルポリマー調達のための提携やバイオベースの研究開発パートナーシップを模索している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:タフテッドの規模、ノッテッドの高級感

タフテッド製品は2025年のカーペットと敷物市場シェアの67.62%を占め、そのコスト効率と迅速な生産サイクルを裏付けている。マルチニードル機械の継続的なアップグレードにより、複雑なループパイルグラフィックスが可能となり、商業改修プログラムにおける関連性が維持されている。ウーブン構造は耐久性の中間層を占め、寸法安定性を必要とするホスピタリティのロビーに訴求している。量は少ないものの、手結びのニッチ市場は富裕層の購買者が職人技の逸品を求めるにつれ5.28%のCAGRで拡大している。ノッテッドラグの供給制限は平均販売価格を押し上げているが、インドとイランにおける職人の離職がパイプラインの継続性を脅かしている。生産者は職業スキルアップ奨励策とウール・シルク混紡を採用し、伝統技術を守りながらデザインパレットを広げている。タフテッドセグメントは2025年のカーペット市場規模の67.62%のシェアを占め、ノッテッドカーペットは最も急速な価値拡大ペースを示した。

あらゆる種類にわたり、メーカーはリサイクルPETとソリューション染色ナイロンを組み込んで染色工程の排出量を削減している。デジタルプリントはタフテッドとウーブンの美的ギャップを埋め、中価格帯のSKUに高精細画像を民主化している。これらの収束するイノベーションは、カーペットと敷物市場の製品ラダーをバリューから超高級まで維持している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:実店舗の専門性対デジタルの規模

専門店は2025年に32.88%の収益シェアを維持し、住宅所有者にとって複雑な繊維、パッド、シーミングの選択を簡素化するコンサルティング販売と設置サービスを通じてその地位を保っている。しかし、オンライン小売業者はアルゴリズムによるマーチャンダイジングと迅速なサンプリングを活用して利便性を求める消費者を獲得し、7.48%のCAGRで拡大している。その結果、消費者がオンラインでデザインを調査し店舗で最終選択を行う、またはその逆というブレンドされた購買行動が生まれている。

マスマーチャンダイザーは全国的なリーチを活用してバリューバンドルを推進し、ホームセンターチェーンはカーペットをリノベーション資材と組み合わせてプロジェクト支出を取り込んでいる。ダイレクト・トゥ・コンシューマーの新興企業は真空パックされたラグを配送し、洗濯機で洗えるカバーを宣伝して設置規範を破壊している。従来の販売店はショールームのVRステーションと、サービス契約に持続可能性を組み込むホワイトグローブ引き取りプログラムで対応している。チャネルの方程式は今や、ラストマイルの機動性と購入後のメンテナンス保証を軸に展開している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:住宅の勢い

住宅用途は2025年のカーペットと敷物市場シェアの66.92%を占め、5.73%のCAGRで最も速く拡大した。パンデミック後の生活空間はオフィス、ジム、教室を兼ねるようになり、音を吸収し断熱効果をもたらす軟質床材への関心が復活している。ソリューション染色ポリエステルは汚れに強く、ファミリールームやペットゾーンに対応し、防水バッキングによりキッチンや地下室での使用が可能となっている。一方、モジュラーカーペットタイルは商業トレンドを反映し、柔軟なホームワークステーションに普及している。

商業需要は多様である。オフィスは占有パターンの変化に応じた選択的交換のためにタックレスタイルを好む。ホテルはブランドの物語を反映したカスタムモチーフを指定し、アンダーレイは歩行量とトロリーの耐久性に合わせて設計されている。医療施設は患者通路の騒音を抑えるために低VOC・抗菌カーペットを採用している。産業施設は静電気散逸または耐薬品性を備えたニードルパンチマットを採用しており、小規模ながらマージン貢献度の高いセグメントである。あらゆる環境において、施設管理者はゆりかごから墓場までの影響を文書化するための環境製品宣言をますます要求し、調達スコアリングに持続可能性KPIを組み込んでいる。

地域分析

北米は2025年のカーペットと敷物市場シェアの31.55%を占め、高い一人当たり消費量と堅調な住宅買い替えサイクルに支えられている。寒冷な気候は断熱のためのカーペットを好み、リモデリング奨励策は成熟した住宅ストックの中で販売を維持している。消費者がパターン入りループカットループスタイルやリサイクルコンテンツナイロンにアップグレードするにつれ、プレミアム化が進んでいる。カナダも同様のトレンドを示し、特に新築コンドミニアムで顕著であり、メキシコの住宅刺激策と拡大する中間層が段階的な数量成長を促進している。

アジア太平洋地域は最も速い成長軌道を示し、2031年にかけて7.06%のCAGRで拡大する。中国、インド、インドネシア、ベトナムにおける都市移住と可処分所得の増加が、アパートや複合用途施設における中価格帯カーペットの需要を高めている。中国は依然として最大の消費国であり、インドはラジャスタン州とウッタル・プラデーシュ州における輸出志向の手結びおよびタフテッド工場で際立っている。オーストラリアと韓国のデベロッパーは仕様入札にエコラベルを組み込み、持続可能な製品需要をさらに増幅させている。カーペットと敷物市場規模におけるアジア太平洋地域のシェアは2031年までに4分の1を超えると予想され、成長エンジンとしての役割を裏付けている。

欧州は、産業を循環型に向かわせる厳格なエコデザイン規制を通じて大きな価値を誇っている。EUの拡大生産者責任フレームワークはメーカーに廃棄費用を課し、リサイクル可能なバッキングシステムの研究開発を加速させている。北欧市場はゆりかごからゆりかごへの認証に価格プレミアムで報い、ドイツと英国は堅調な改修プログラムを背景に地域量をリードしている。南米は主にブラジルとチリで新興の勢いを示し、ホスピタリティ建設が拡大している。中東とアフリカは高級ホスピタリティと豪邸住宅プロジェクトに対応しており、アラブ首長国連邦とサウジアラビアは高知名度の開発向けにカスタムウール・シルク混紡を輸入し、カーペットと敷物市場のプレミアム層を維持している。

競争環境

イノベーションと持続可能性が将来の成功を牽引する

カーペット産業における成功は、企業が進化する消費者の嗜好と持続可能性要件に対応する能力にますます依存している。市場リーダーは競争優位を維持するために、持続可能な製造プロセス、リサイクル素材、エコフレンドリーな製品ラインに多大な投資を行っている。企業はまた、スマートカーペット技術、強化された耐久性機能、革新的なデザイン能力の開発に注力し、製品の差別化を図っている。カスタマイズされたソリューション、効率的な設置サービス、包括的なアフターサポートを提供する能力は、住宅および商業セグメントの両方で市場シェアを維持するために不可欠となっている。

将来の市場成功には、環境影響と製品安全性に関する規制環境の変化に適応しながら、代替床材ソリューションからの増大する脅威に効果的に対処することが求められる。新興プレーヤーはニッチ市場セグメントへの注力、革新的な製品機能の開発、強固な地域流通ネットワークの構築によって地歩を固めることができる。オンライン販売チャネルとデジタルマーケティング戦略の重要性の高まりは、市場参加者に機会と課題の両方をもたらしている。企業はまた、大規模商業顧客への購買力の集中と、製品仕様決定におけるインテリアデザイナーや建築家の影響力の増大も考慮しなければならない。

カーペットとラグ産業のリーダー企業

Mohawk Industries Inc.

Shaw Industries Group, Inc.

Oriental Weavers Carpet Co.

Interface, Inc.

Beaulieu International Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Oriental Weaversは内部糸製造能力を強化するため、ラムダン・シティ10区にポリエステル糸染色ユニットを立ち上げた。

- 2025年3月:Interfaceはジョージア州工場でのモジュラーカーペットタイル生産能力を高めるために4,500万米ドルを充当し、100%リサイクルナイロン向けに設計された設備を追加した。

- 2024年2月:Shaw FloorsはペットのいるFamily向けにLifeGuard防水技術を採用したPet Perfect+スタイル6種を発表した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、カーペット・ラグ市場を、住宅、商業、公共施設、および産業用インテリアに設置される、新たに製造されたタフテッド、ウーブン、ノッテッド、ニードルパンチ、およびその他のテキスタイル床材から生み出される販売収益と定義しています。バリューチェーンは、糸の変換から、最初の買い手に届く完成品・工場出荷品までを対象としています。

スコープの除外:設置費用、クリーニング契約、中古品の再販売などのアフターサービスは対象範囲外です。

セグメンテーション概要

- 製品タイプ別

- タフテッド

- ウーブン

- ニードルパンチ

- ノッテッド

- その他(ループ、シャグ、ブレイデッドなど)

- 流通チャネル別

- マスマーチャンダイザー

- ホームセンター

- 専門店

- その他のチャネル(メーカー小売業者、倉庫型会員制クラブ、ディスカウント、オムニチャネル)

- 最終用途別

- 住宅

- 商業オフィス

- ホスピタリティおよびレジャー

- 小売およびショッピングセンター

- 医療施設

- 公共施設(教育・政府)

- 産業製造工場

- 倉庫および物流ハブ

- クリーンルームおよび管理環境

- その他の産業施設

- 産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、米国の工場マネージャー、ドイツの流通業者、インドのホームセンターバイヤー、および湾岸地域全体のデザインコンサルタントと対話しました。彼らのフィードバックにより、稼働率、小売業者のマークアップ、および文書上では示唆されるにとどまっていたサステナビリティ主導の新製品ローンチが検証されました。

デスクリサーチ

米国国勢調査局の月次新規住宅着工件数、Eurostatの建築許可統計、UN Comtrade HS-570249の貿易フロー、世界銀行の都市人口指標など、公開されているデータセットを起点としました。Carpet and Rug InstituteおよびEuropean Carpet & Rug Associationを含む業界団体は、生産比率と繊維構成に関する知見を提供し、素材別の前提条件の精緻化に貢献しました。企業の10-K、投資家向け資料、および信頼性の高いプレス記事は、平均販売価格(ASP)の動向とチャネルシフトの把握に活用されました。D&B Hooversは主要メーカーの収益内訳の補完に貢献しました。このリストは例示であり、クロスチェックおよびコンテキストの確認のために他にも多数のソースが参照されています。

市場規模の算定と予測

トップダウンモデルは、床面積の完工量、平均的な部屋のカーペット敷設比率、および輸出入バランスをユニット需要に変換し、加重ASPを用いて価格付けを行います。目標合計値は、選択的なボトムアップのサプライヤー積み上げおよびチャネルチェックによって裏付けられた後、調整が加えられます。ナイロンおよびポリプロピレン繊維価格、一人当たりリノベーション支出、住宅ローン金利動向などの主要変数が、過去の適合性と5年間の見通しの両方を左右します。多変量回帰により各ドライバーが予測され、シナリオ分析によってリサイクルコンテンツに関する政策変更の可能性が捉えられます。ボトムアップ推計のギャップは、貿易プロキシデータを用いた比例配分によって、報告が不十分な地域に対して補完されます。

データ検証と更新サイクル

アウトプットは異常値フラグ、ピアレビュー、およびシニアによる最終承認を経ます。モデルは年次で更新され、原材料ショックや建設の減速が所定の閾値を超えた場合には、それ以前に再開されます。クライアントへの納品前に、アナリストが最新のデータスイープを再実行し、ユーザーが最新の情報を受け取れるようにしています。

カーペット・ラグのベースラインが信頼性を持つ理由

公表値がしばしば乖離するのは、発行者が異なる製品ミックス、インフレ換算、および更新頻度を適用しているためです。

主なギャップ要因としては、インテリアブティックで販売されるラグが計上されているかどうか、ASPエスカレーターの複利計算の積極性、および予測が住宅着工件数に再整合される頻度が挙げられます。Mordorの厳格なスコープ、年次更新、およびデュアルトラック検証により、当社の数値は根拠のあるものとなっている一方、一部の競合他社は広範な仮定や更新頻度の低さに依存しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 52.46 B(2025年) | Mordor Intelligence | |

| USD 60.06 B(2025年) | Global Consultancy A | 設置収益を含み、5年間の静的ASPラダーを使用 |

| USD 64.19 B(2025年) | Regional Consultancy B | 高級カスタムラグを計上し、積極的な建設ブームシナリオを適用 |

| USD 53.80 B(2025年) | Industry Research C | 低価格帯のタフテッド輸入品を除外し、3年ごとに更新 |

総じて、Mordorのアプローチは透明性の高いソーシングと再現可能な計算を組み合わせており、意思決定者が自信を持って追跡・ストレステストを行える、バランスの取れた出発点を提供しています。

レポートで回答される主要な質問

カーペットと敷物市場の現在の市場価値はいくらか?

カーペットと敷物市場規模は2026年に490億2,000万米ドルと評価され、2031年までに617億7,000万米ドルに達すると予測されている。

カーペットと敷物市場で最も速く成長している地域はどこか?

アジア太平洋地域が成長エンジンであり、都市化と所得上昇が需要を押し上げ、2031年にかけて7.06%のCAGRで拡大すると予測されている。

カーペットと敷物市場の主要企業はどこか?

Mohawk Industries、Shaw Industries Group、Oriental Weavers Carpet Co.、Interface、およびBeaulieu International Groupが合計で最大の収益シェアを保有している。

最も高い成長率を示すカーペットタイプはどれか?

手結びカーペットが最も速く、5.28%のCAGRで拡大しており、職人技の逸品に対する高級消費者需要に牽引されている。

持続可能性はカーペットの購買決定にどのような影響を与えているか?

購買者はリサイクルまたはバイオベース繊維を使用した製品をますます好み、低炭素フットプリントの検証を求めており、Interfaceのカーボンニュートラルフロアなどのオファリングへの需要を高めている。

最終更新日: