HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

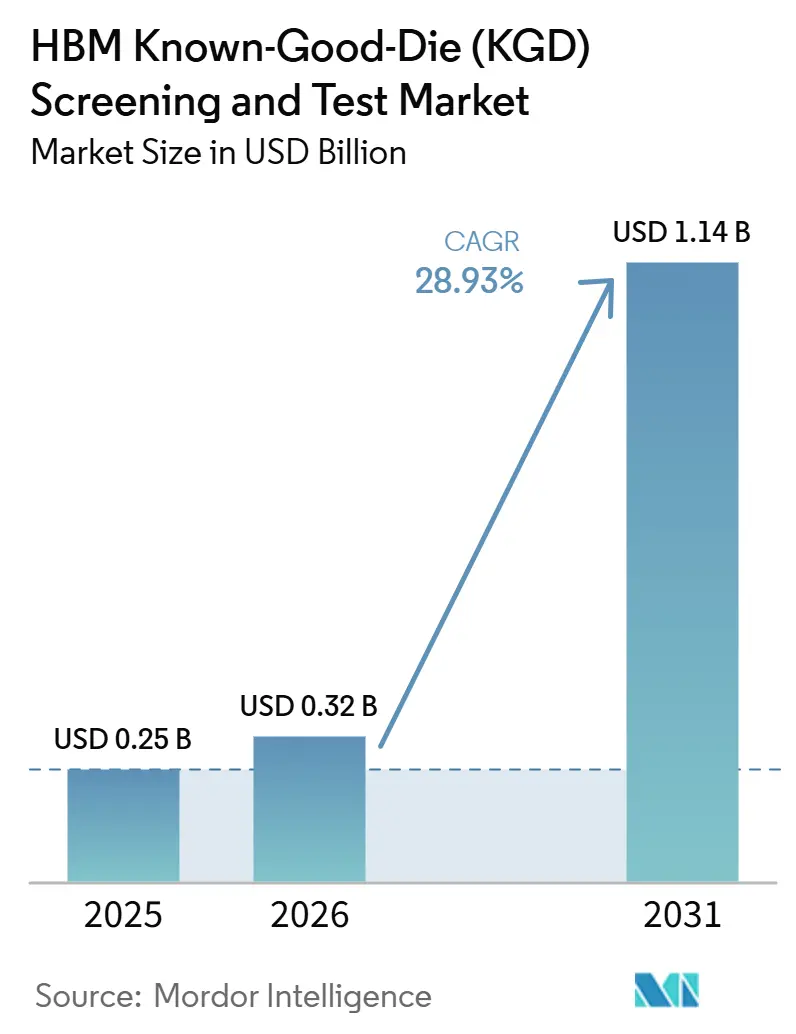

| 市場規模 (2026) | 0.32 十億米ドル |

| 市場規模 (2031) | 1.14 十億米ドル |

| 成長率 (2026 - 2031) | 28.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHBM既知良品ダイ(KGD)スクリーニングおよびテスト市場分析

HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場規模は、2025年の0.25 ビリオン 米ドルから2026年には0.32 ビリオン 米ドルに拡大し、2026年から2031年にかけてCAGR 28.93%で成長して2031年には1.14 ビリオン 米ドルに達する見込みです。HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場は、HBMスタックがAIアクセラレーター設計の中核に位置するようになったことで拡大しており、早期スクリーニングを逃れた欠陥のコストが上昇しています。スタック高さの増加に伴いテスト強度も高まっており、ダイ、スタック、パッケージ、最終統合フローにわたる検証ポイントの数が増加しています。HBM4におけるロジックファウンドリーベースダイへの移行は検証パスを変化させており、より多くのファウンドリーおよびパッケージング参加者がHBM既知良品ダイ(KGD)スクリーニングおよびテスト市場に参入しています。サプライヤーはメモリテスター、プローブソリューション、バーンインシステム、ハンドリングのアップグレードを組み合わせて対応しており、機器の機会が狭いテスター専用サイクルを超えて拡大しています。最も強い機会は、プレスタックスクリーニング、スタックドダイ検証、ウェーハレベルバーンイン、および顧客が全キャパシティを社内に抱えることなく急速な生産立ち上げを管理するのに役立つサービスベースのテストキャパシティに引き続き結びついています。

主要レポートのポイント

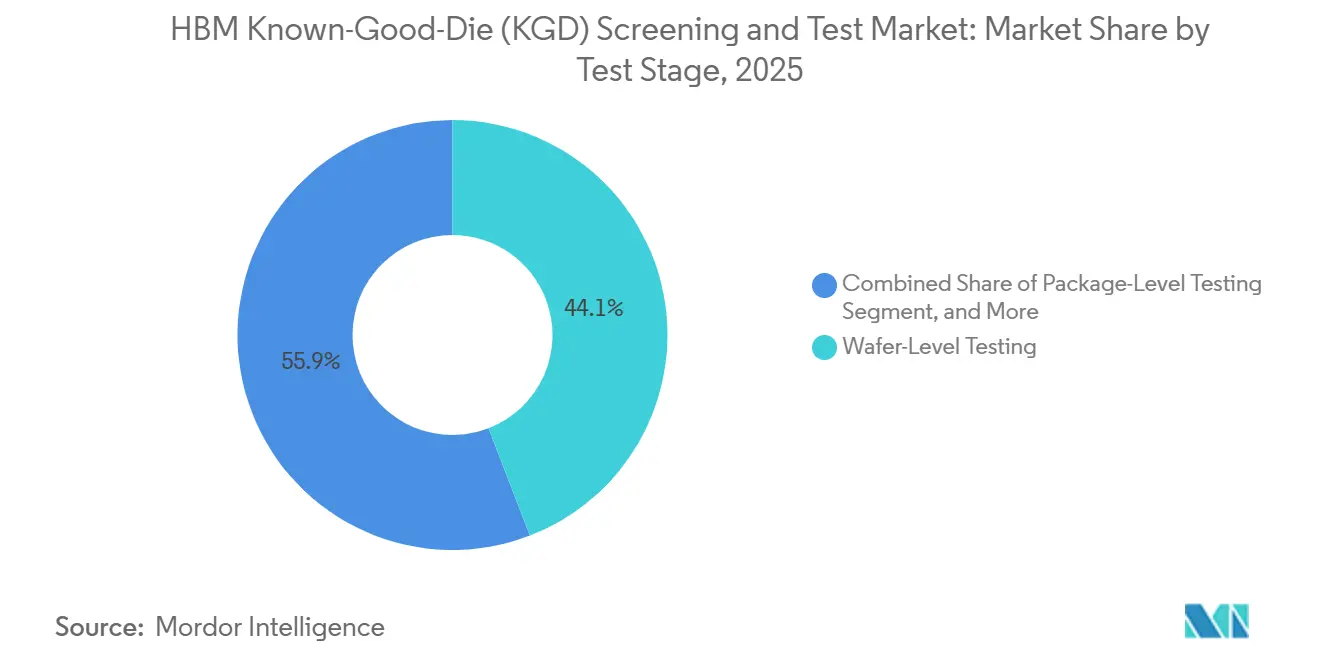

- テストステージ別では、ウェーハレベルテストが2025年のHBM既知良品ダイ(KGD)スクリーニングおよびテスト市場シェアの44.13%を占め、スタックドダイテストは2031年にかけてCAGR 29.67%で拡大する見込みです。

- テスター種別では、メモリテスターが2025年に38.23%のシェアを占め、バーンインシステムは2031年にかけてCAGR 29.58%で拡大する見込みです。

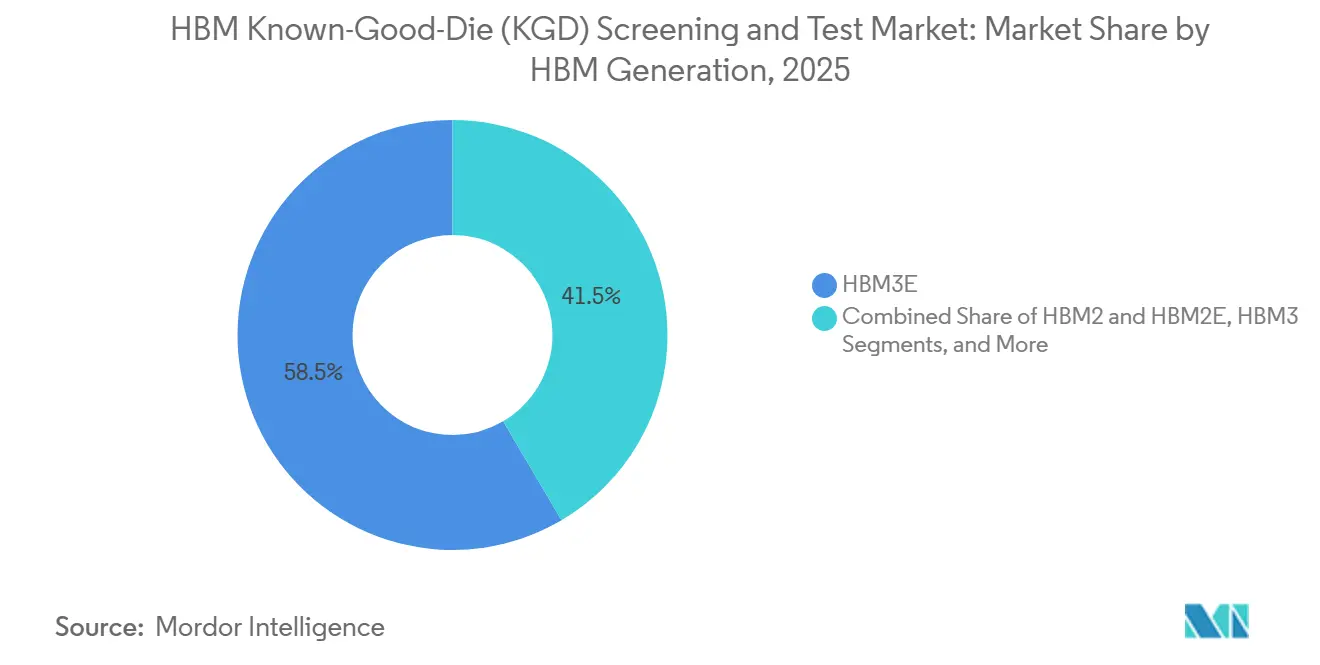

- HBM世代別では、HBM3Eが2025年に58.46%のシェアを占め、HBM4は2031年にかけてCAGR 29.51%で拡大する見込みです。

- テスト技術別では、従来型電気テストが2025年に75.42%のシェアを占め、ウェーハレベルバーンインは2031年にかけてCAGR 29.62%で拡大する見込みです。

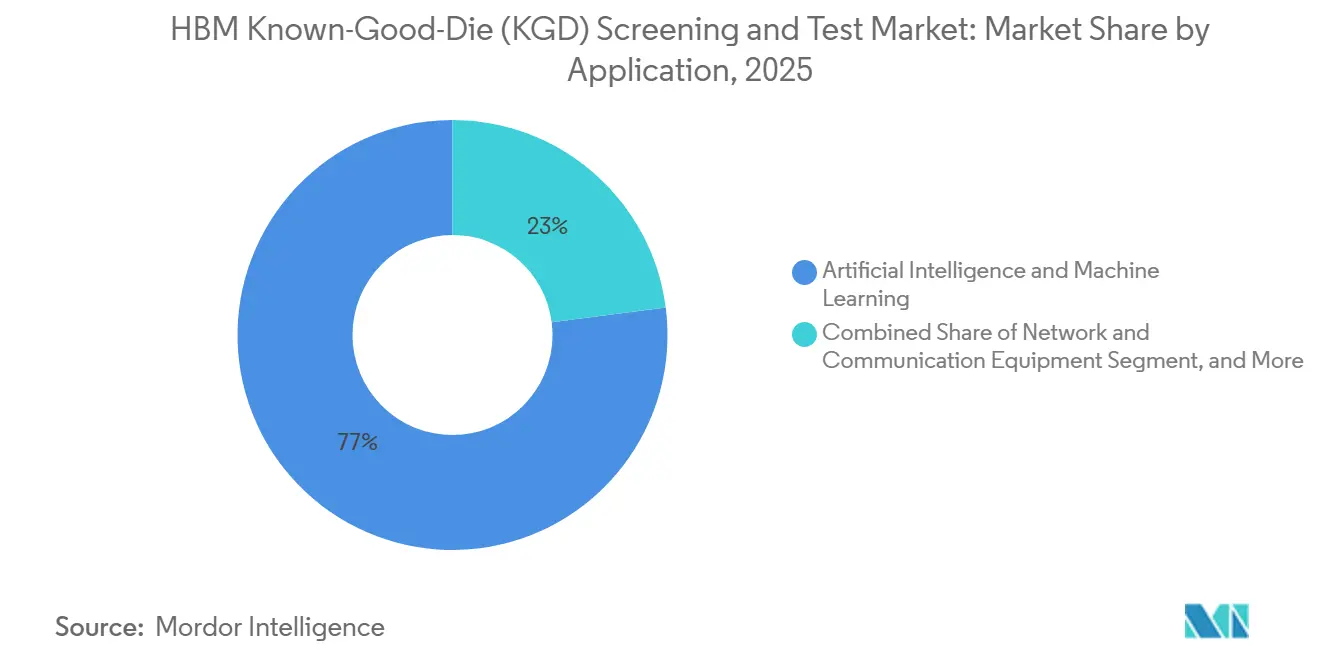

- 用途別では、AIおよび機械学習が2025年のHBM既知良品ダイ(KGD)スクリーニングおよびテスト市場の77.04%のシェアを占め、2031年にかけてCAGR 29.83%で拡大する見込みです。

- 最終用途産業別では、メモリメーカーが2025年に63.24%のシェアを占め、ファウンドリーは2031年にかけてCAGR 29.54%で拡大する見込みです。

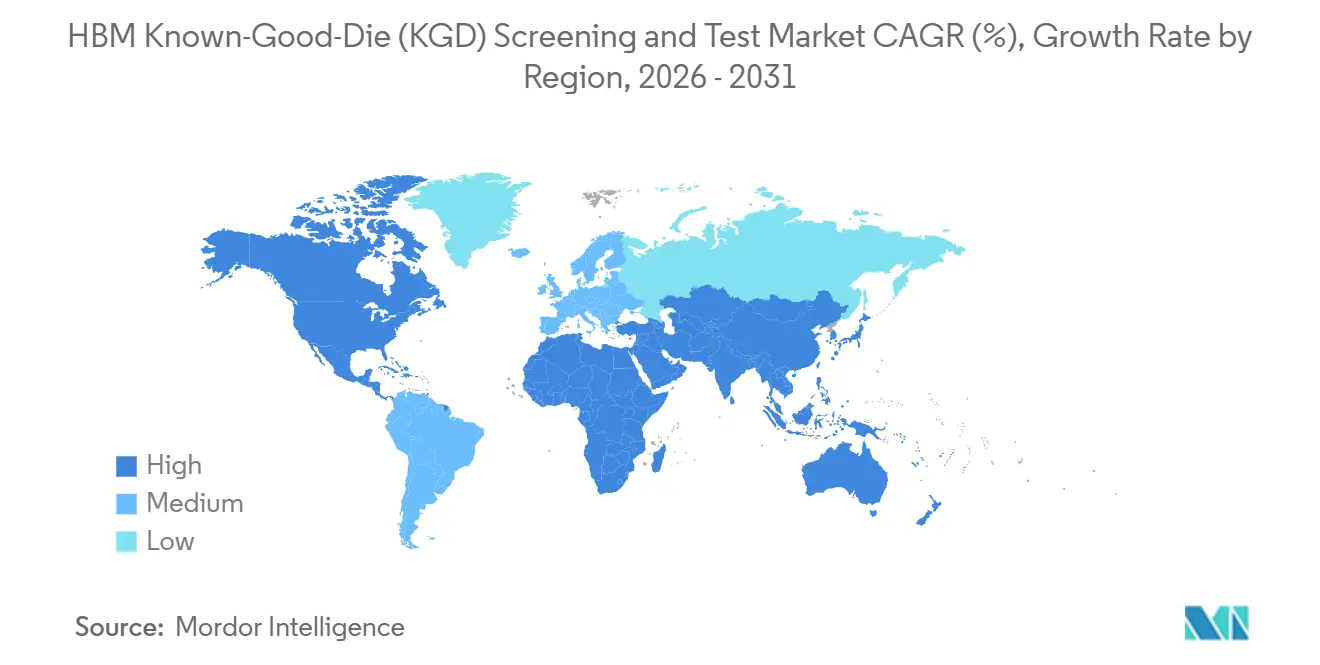

- 地域別では、アジア太平洋が2025年に83.49%のシェアを占め、2031年にかけてCAGR 29.78%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHBM既知良品ダイ(KGD)スクリーニングおよびテスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIアクセラレーター需要の増加によるKGDスクリーニング強度の上昇 | +8.2% | アジア太平洋、韓国、台湾、北米を主要集中地域とするグローバル | 短期(2年以内) |

| マルチダイ歩留まりを保護するためのシフトレフトテスト戦略 | +5.6% | アジア太平洋中核、韓国および台湾、北米のOSATおよびIDM施設への波及 | 中期(2〜4年) |

| HBMスタック高さの増加による欠陥封じ込めニーズの拡大 | +4.3% | 韓国、台湾、日本、北米および欧州への二次的影響 | 中期(2〜4年) |

| 潜在欠陥除去のためのウェーハレベルバーンインの利用拡大 | +3.8% | アジア太平洋での最も強い普及と北米での早期採用を伴うグローバル | 中期(2〜4年) |

| テストコンテンツを拡大する厳格な信号完全性および電流要件 | +2.9% | 北米および欧州で特に関連性の高いグローバル | 長期(4年以上) |

| HBM4認定の複雑性によるプレスタック検証支出の増加 | +2.4% | アジア太平洋、韓国、日本、台湾 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AIアクセラレーター需要の増加によるKGDスクリーニング強度の上昇

HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場は、AIアクセラレーターがHBMをオプションのメモリアップグレードではなくコアパフォーマンスの構成要素として依存するようになったことで上昇しています。この変化は、欠陥がスタンドアロンのメモリコンポーネントではなくはるかに高価なコンピュートモジュールを混乱させる可能性があるため、ダイまたはスタックの障害に対するペナルティを高めます。FormFactorは2026年に、AIとHBMが早期欠陥除去、歩留まり安定性、パッケージレベルのコスト保護への注目を高めることで半導体テスの優先事項を変えていると述べました。[1]FormFactor、「AIとHBMが半導体テストをどのように再定義しているか」、FormFactor、formfactor.com 同じ圧力は顧客がデバイスを認定する方法にも明らかであり、より強力なスクリーニングはバックエンドの品質優先事項ではなく高価値AIハードウェアの商業要件の一部となっています。AIサーバーの展開が拡大するにつれ、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場はより高いユニット需要とデバイスごとのスクリーニングステップの増加の両方から恩恵を受けています。これにより、ウェーハ出力の成長だけでは機器およびキャパシティ追加のペースを完全に説明できない場合でも、テスト需要は高水準を維持しています。

マルチダイ歩留まりを保護するためのシフトレフトテスト戦略

HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場は、生産フローにおけるより早期のスクリーニングポイントへの明確な移行によっても形成されています。FormFactorは2026年5月に、早期テスト戦略は製造されたダイが実証済みの認定材料としてスタッキングに入るかどうかを決定するため重要であり、それが下流の歩留まりとコストを保護すると指摘しました。スタックが少ない層から12層および16層の設計に移行するにつれて、単一の弱いダイが組み立て済み価値のはるかに大きな部分を損なう可能性があるため、この論理はより強くなります。Siemens EDAは2026年4月に、HBM4がベースダイをロジックファウンドリーアプローチに移行させることでテストプログラムアーキテクチャを変化させ、ダイ、スタック、パッケージステージにわたる検証の継続性をより重要にすることを示しました。実際には、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場はもはやライン上の単一ポイントでの合否スクリーニングのみを中心としていないことを意味します。統合価値が上昇するにつれてスクラップが複合しないようにする一連の保護ゲートを中心に組織化されるようになっています。

HBMスタック高さの増加による欠陥封じ込めニーズの拡大

HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場は、より高いスタックの検証が困難であり障害発生時のコストが高いという単純な事実によって押し上げられています。JEDECのHBM4標準は4層から16層の構成のサポートを正式化し、現在のサイクルで垂直方向の複雑性がどこまで進んでいるかを示しています。Siemens EDAはまた、HBM3EおよびHBM4の設計がより要求の高いインターフェースおよびアーキテクチャ要件を持ち、最終統合前に確認しなければならない範囲を広げることを強調しました。その結果、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場では、スタックドダイ検証、テスト中の熱認識、および既知良品スタックの規律に向けてより多くの価値がシフトしています。FormFactorの2026年のコメンタリーは、追加の各層が早期精度をより価値あるものにすることを強調しました。なぜなら、1つのダイが失敗した場合、下流の組み立てがより多くの使用可能な材料を消費するからです。結果は単に長いプログラムだけでなく、高度なパッケージングがより多くのコストを固定する前の欠陥封じ込めに対するより広いニーズです。

在欠陥除去のためのウェーハレベルバーンインの利用拡大

ウェーハレベルバーンインは、顧客が高価なパッケージ組み立てが始まる前に潜在欠陥を除去しようとするため、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場においてより目立つ成長エンジンになっています。Aehr Test Systemsは2025年8月に、大手AIプロセッササプライヤーが数百アンペアの電流を供給するように設計されたカスタム高電力300 mmコンタクターを使用したウェーハレベルバーンインおよび機能テスト評価プログラムを発注したと発表しました。この発表は、バーンインが限定的な信頼性ステップからAIクラスデバイスの早期生産スクリーンへと移行していることを示すため重要です。JEDECの2025年4月のHBM4標準も将来のHBM検証のパフォーマンスバーを引き上げ、より強力なプレパッケージスクリーニング方法への幅広い関心を支持しています。HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場は、古いメモリサイクルでは同じ緊急性を持っていなかったバーンインを中心としたサービスおよび機器レイヤーを獲得しています。近期需要について不確かな顧客は外部バーンインキャパシティを最初に使用することもでき、テスト強度を高めながら採用の障壁を下げます。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なATEおよびプローブインフラの高コスト | -3.6% | 韓国、中国、東南アジアのOSATおよび中小規模IDMに最も深刻なグローバル | 短期(2年以内) |

| 高並列レベルでの限られたスループット | -2.3% | アジア太平洋の生産ハブで特に顕著なグローバル | 中期(2〜4年) |

| フルレートテスト中の熱および電力供給の制約 | -1.8% | アジア太平洋および北米 | 中期(2〜4年) |

| 過剰スクリーニングおよび誤棄却による歩留まり損失リスク | -1.1% | ストレスパラメーターが厳密に調整されていない場合に特に顕著なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なATEおよびプローブインフラの高コスト

HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場は、高度なメモリテスト、プロービング、ハンドリングシステムの認定コストが高く、大規模展開が困難であるため、依然として大きな障壁に直面しています。Advantestの2025年12月のM5241メモリハンドラーの発売は、最大512の並列テストサイトのサポートと毎時最大46,000ユニットのスループットを備え、最新のインフラがいかに専門化されているかを示しています。Aehrの2025年8月の評価注文も、新しいプログラムがカスタムコンタクター設計と異常に高い電流供給を必要とする可能性があることを示し、標準的なテスト挿入を超えた開発努力の別のレイヤーを追加しています。Technoprobeの2025年キャピタルマーケットデイのプレゼンテーションは、高度なプローブ環境における垂直統合されたMEMS能力の必要性をさらに強調し、供給の深さが単純な機器所有と同様に重要であることを示唆しています。これらの条件は、大規模なメモリメーカーと高エンジニアリングコストを大量生産に分散できる十分な資格を持つパートナーに有利です。小規模な参加者もHBM既知良品ダイ(KGD)スクリーニングおよびテスト市場に参入できますが、多くの場合、完全な社内プラットフォーム構築ではなく、より狭い役割またはサービスモデルを通じて参入します。

高並列レベルでの限られたスループット

HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場は、よ高い並列性がすべての機械的、熱的、接触制約を除去しないため、実際のスループット限界を回避する必要もあります。AdvantestのM5241仕様は、業界が並列テストキャパシティを強く推進していることを示していますが、新しいソケット、ハンドリング精度、安定したデバイス接触の必要性により、フロー内の他の場所での支援的な変更なしにこれらの利益を拡大することは困難です。これが、顧客がサービスアクセスと段階的展開を引き続き重視する理由の1つであり、ピークスクリーニング需要は内部スループットを構築できるよりも速く到来する可能性があります。評価およびバーンインアクセスを中心としたAehrのサービス指向のポジショニングは、認定立ち上げ中の柔軟なキャパシティの必要性を反映しています。この制約は、生産スケジュールが急速に動くが検証時間を同じペースで短縮できない場合に特に関連します。強い需要があっても、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場は、機器、接触技術、安定したハンドリングパフォーマンスが許す限りの速さでしかキャパシティを追加できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テストステージ別:ウェーハレベルテストが早期欠陥経済性を固定

ウェーハレベルテストは2025年にテストステージセグメントの中で最大のシェアである44.13%を占め、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場における最初の経済的管理ポイントとなっています。このリードは、スタッキング前に捕捉された欠陥がより高価な材料が後のプロセスステップに移行するのを防ぐため、フローの単純なコスト論理を反映しています。FormFactorは2026年に、早期スクリーニングが製造されたダイが認定材料としてスタッキングに到達するかどうかを決定し、ウェーハレベルテストに下流の歩留まり安定性における直接的な役割を与えると述べました。HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場において、ウェーハレベルの決定は歩留まりだけでなく、将来の各スタックにコミットされる資本、ハンドリング時間、パッケージ組み立て努力も形成します。これが、検証需要がウェーハを超えて広がった後も、このセグメントがアンカーステージであり続けた理由です。

テストステージミックスの残りの部分は、後の検証ポイントが高度なHBMプログラムから除去できないため、依然として拡大しています。パッケージレベルおよびシステムレベルの作業は、HBM4がロジックファウンドリーベースダイとウェーハスクリーニングだけでは完全にカバーできないより複雑な統合パスを導入するため、引き続き関連性があります。スタックドダイテストは最も急成長しているセグメントであり、2031年にかけてCAGR 29.67%で、最終パッケージ組み立て前の既知良品スタック検証の高まる価値を強調しています。スタック高さが増加し、顧客がデバイスをCoWoSおよびその他の高度なパッケージングフローに入れる前により多くの確信を求めるにつれて、ニーズは高まります。JEDECのHBM4フレームワークは、より要求の高いスタック構成を正式化することでこの方向を支持し、中間検証ゲートの役割を自然に広げます。[2]JEDEC固体技術協会、「JEDECと業界リーダーがJESD270-4 HBM4標準のリリスに向けて協力」、BusinessWire、businesswire.com HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場にとって、ステージミックスは明確なアイデアを中心に広がっています。早期スクリーニングはコストを節約しますが、後期スクリーニングはスタッキングと統合によって生み出されるはるかに大きな価値を保護します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

テスター種別:バーンインシステムが確立されたメモリテスターのリードに迫る

メモリテスターは2025年に最大のテスター種別セグメントであり、38.23%のシェアを占め、複数のHBM世代にわたるウェーハテスト、機能スクリーニング、認定サイクルにおける役割によって支持されています。そのリードは広範な設置使用と、従来型メモリテストがHBM既知良品ダイ(KGD)スクリーニングおよびテスト市場における日常的な生産決定の中心であり続けるという事実から来ています。Advantestの2025年後半の製品活動は、特に高い並列性と安定したスループットを必要とする高性能AIメモリデバイスに対して、ベンダーがこのベースを強化し続けていることを示しました。メモリテスターはまた、各新しいHBM世代が依然として実質的な電気特性評価と生産認定テストコンテンツを必要とするため、引き続き関連性があります。これにより、新しい方法が地位を獲得しても、このセグメントはHBM既知良品ダイ(KGD)スクリーニングおよびテスト市場にしっかりと組み込まれています。

バーンインシステムは最も急成長しているテスター種別であり、2031年にかけてCAGR 29.58%で、高価なAIおよびHBMデバイスにおける潜在欠陥の早期除去へのシフトを反映しています。Aehrの2025年評価注文は、下流の障害コストが無視できないほど高くなった場合に顧客が新しいウェーハレベルバーンインパスをテストする意欲があることを示しました。バーンインはもはや後期の信頼性ステップとしてのみ扱われていません。なぜなら、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場では、高度なパッケージングがより多くの価値を固定する前の保護ゲートとしてますます機能しているからです。プローブカードおよびウェーハプローブシステムはこのトレンドを中心に不可欠であり続けます。なぜなら、より強力なスクリーニングは依然として正確な接触、安定した電流供給、繰り返し可能な機械的パフォーマンスに依存しているからです。Technoprobeの2025年の拡張計画は、サプライヤーもこれらの高まるテスト負荷を支えるコンタクトレイヤーに耐久的な機会を見ていることを強調しています。結果は、メモリテスターが今日もリードしているが、バーンインシステムがその役割を生産経済の中心に近づけているため差を縮めているテスターランドスケープです。

HBM世代別:HBM3Eが現在の収益を固定しHBM4が検証標準を再形成

HBM3Eは2025年に世代別収益の58.46%を占め、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場の主要収益アンカーとなっています。その位置は、その年のAIアクセラレータープラットフォームの積極的な立ち上げにおける役割と一致していました。HBM3Eはまた、そのスタック深さとインターフェース要求がより慎重なスクリーニングと歩留まり管理を必要とするほど既に高かったため、古い世代よりも重いテスト負担を担っていました。HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場において、HBM3Eはテスト強度が高度な要件から参加の通常条件へとシフトしたポイントを示しました。サプライヤーが機器、プログラム開発、認定規律を組織化する方法の現在の運用ベースラインを設定しました。

HBM4は最も急成長している世代セグメントであり、2031年にかけてCAGR 29.51%で、その台頭はアーキテクチャと検証方法の両方の変化と密接に結びついています。JEDECは2025年4月にHBM4標準を発行し、4層から16層のスタックオプション、24 Gbおよび32 Gbのダイ密度、最大64 GBのキューブ密度をカバーしました。Siemens EDAは2026年4月に、ロジックファウンドリーベースダイへの移行がHBM4のテストプログラムアーキテクチャをどのように変化させ、完全フロー検証の継続性の必要性を高めるかを説明しました。HBM2やHBM2Eなどの古い世代はまだ存在しますが、生産が新しいデバイスにシフトするにつれてテスト支出は減少しています。HBM3はミックスに残っていますが、依然として支配的なHBM3Eベースとより急速に台頭するHBM4パイプラインの間に位置しています。HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場にとって、HBM4は単純な世代的アップグレードではなく、将来の検証標準がどのように定義されるかのリセットです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

テスト技術別:従来型テストが高まる圧力の下で優位性を維持

従来型電気テストは2025年にテスト技術収益の75.42%を占め、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場において代替方法をはるかに上回るリードを維持しています。そのリードは設置済みインフラ、認定プログラム、および電気スクリーニングが通常の生産リリースの基盤であり続けるという事実から来ています。このセグメントはまたプロセスの親しみやすさから恩恵を受けており、新しいHBM立ち上げで歩留まり学習がまだ進行中の場合、顧客は長年確立されたフローを信頼します。それでも、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場は、従来型テストだけでは最高価値デバイスに十分でなくなっていることを明確に示しています。このセグメントのリーダーシップは現実ですが、拡大されるのではなくますます守られています。

ウェーハレベルバーンインは最も急成長しているテスト技術であり、2031年にかけてCAGR 29.62%で、高度なパッケージング前の潜在欠陥除去への需要の高まりを反映しています。Aehrの2025年評価プログラムは、この方法が現在、重い電流供給を中心に構築されたカスタム接触設計でウェーハステージでの高電力AIデバイススクリーニングに適応されていることを示しました。内蔵自己テストベーススクリーニングもHBM4においてますます関連性が高まっており、ロジックファウンドリーベースダイがより高度なプログラムアーキテクチャとインターフェース速度検証を可能にしています。JEDECのHBM4フレームワークは、将来のスクリーニングが対処しなければならない帯域幅、キャパシティ、スタック複雑性の次のレベルを正式化することでその方向を支持しています。高度なプローブおよびメトロロジー支援方法はより小さいですが、ファインピッチ、電流密度、ボンド後検証がより専門的なツールを必要とする場所で関連性を高めています。これにより、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場は、依然として従来型フローが主導しているが、より厳しい故障モードのために設計された方法によってますます補完されている技術ミックスを持っています。

用途別:AIおよび機械学習が近期の挑戦者なしに圧倒的シェアを保持

AIおよび機械学習は2025年に総用途収益の77.04%を占め、このセグメントにHBM既知良品ダイ(KGD)スクリーニングおよびテスト市場の最大シェアを与えています。その規模は、帯域幅密度とパッケージ効率がシステム価値を直接形成するトップクラスのアクセラレーターにおけるHBMのほぼ中心的な役割を反映しています。HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場において、これはAIを単に最大のユースケースにするだけでなく、顧客がスクリーニングの深さと欠陥リスクについてどのように考えるかを最も強く変える用途にします。AIおよびHBMテスト優先事項に関するFormFactorの2026年のコメンタリーは、特に早期スクリーニング、歩留まり保護、パッケージレベルのコスト管理に関するそのシフトを支持しています。同じ用途はまた最も急成長しており、2031年にかけてCAGR 29.83%で、既に現在の需要を支配しているセグメントがそのリードを広げていることを示しています。

他の用途セグメントは引き続き関連性がありますが、同じ緊急性や経済的重みを持つものはありません。ハイパフォーマンスコンピューティングは、文書化されたメモリ信頼性と繰り返し可能な検証を必要とする大規模コンピュートプログラムへの需要を引き続き支持しています。ゲームおよびグラフィックス、ネットワークおよび通信機器、自動車および輸送はすべて、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場内でより小さく価格感応度が高いままです。これらのセグメントは、より強力なテスト能力が存在すれば恩恵を受けますが、AIの展開と同じペースの資本決定を推進しません。したがって、それらの需要はより選択的であり、最高コストのスクリーニングパを単独で正当化する能力が低いです。これにより、AIおよび機械学習は現在の収益と将来のツール投資の方向の両方を形成する圧倒的な位置を維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:メモリメーカーが支配しファウンドリーが漸進的シェアを獲得

メモリメーカーは2025年に最終用途産業収益の63.24%を占め、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場でリーディングポジションを持っています。この結果はビジネス構造と一致しており、HBM認定はメモリスタック自体を設計、製造、リリースする企業から始まります。これらのプレイヤーは通常、設計チームとテストチームが新しい立ち上げと歩留まり学習を中心に密接に連携する統合スクリーニング環境を運営しています。HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場は、したがって最大のメモリサプライヤーの内部検証システムに固定されています。彼らのシェアはまた、他の参加者がより広い運用的役割を担う前に最も早期かつ最も集中的な認定作業を行うという事実を反映しています。

ファウンドリーは最も急成長している最終用途セグメントであり、2031年にかけてCAGR 29.54%で、その加速はHBM4によって導入された構造的シフトに続いています。Siemens EDAは、HBM4がベースダイをロジックファウンドリー環境に移行させることでアーキテクチャパスを変化させ、ファウンドリーを検証チェーンのより深くに引き込むことを説明しました。その結果、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場はもはやメモリ製造のみに限定されていません。なぜなら、ファウンドリーはパッケージ統合リスクが管理されるポイントに近くなっているからです。IDMおよびOSATは収益シェアでは小さいですが、繁忙な認定期間中の支援キャパシティホルダーおよびプロセスパートナーとして依然として重要です。彼らの役割は、顧客がメモリメーカーが完全に社内に保持しないオーバーフローテストサポートまたはパッケージ隣接検証を必要とする場合に特に重要です。これが、最終用途ミックスがメモリ主導の構造から、メモリメーカーを中心から置き換えることなくより多くのファウンドリーの影響を含む広いチェーンへと進化している理由です。

地域分析

アジア太平洋は2025年に収益の83.49%を占め、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場の最大シェアを持ち、2031年にかけてCAGR 29.78%で最も急成長している地域セグメントでもあります。この地域がリードしているのは、HBM生産、テスト機器供給、高度なパッケージングキャパシティがすべてそこに集中しているからです。韓国は主要なアンカーであり続けており、主要なHBMメーカーが早期認定作業の大部分と高度なスクリーニングシステムへの需要の多くを推進しています。台湾はそのファウンドリーおよびパッケージングキャパシティを通じて重要な統合的役割を果たし、そのテストインフラをより広いHBMリリースパスの一部にしています。日本はメモリテスト、プローブ、メトロロジー能力を通じて地域的基盤を強化しており、中国は認定曲線の早期位置からローカルHBMテストキャパシティを構築しています。

アジア太平洋はまた、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場における長期的な位置を強化する政策支援と機器の深さから恩恵を受けています。日本の半導体関連資本投資プログラムは、2025年12月時点で通常予算の下で4.5 兆円(301 ビリオン 米ドル)、補正予算の下で6.3 兆円(421 ビリオン 米ドル)に達しました。この支出環境は、地域のサプライチェーン全体でテスト機器、プローブ技術、プロセス能力への需要を維持するのに役立ちます。HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場は、したがって生産シェアによってアジア太平洋に集中しているだけでなく、製造、統合、サプライヤーの準備の最も深い組み合わせによってそこで支持されています。これにより、他の地域が迅速に縮小することが難しい構造的優位性が生まれます。

北米は2025年に小さいシェアを保持しましたが、ハイパースケーラー需要とテストプログラムの所有権がHBM既知良品ダイ(KGD)スクリーニングおよびテスト市場の進化に影響を与えるため、戦略的に重要であり続けています。この地域は主要な機器およびソリューションプロバイダーの本拠地であり、AIインフラ顧客の購買力を通じて認定要件を形成します。カリフォルニアでのAehrのウェーハレベルバーンイン活動は、北米がアジア太平洋の直接HBMウェーハ出力に匹敵しなくても早期ステージのスクリーニング方法に影響を与えられることを示しています。[3]Aehr Test Systems、「Aehr Test SystemsがリーディングAIプロセッササプライヤーからウェーハレベルバーンインおよびテスト用途評価注文を発表」、Aehr Test Systems、aehr.com 欧州および南米はより小さいですが、欧州はTechnoprobeなどのプローブおよびメトロロジーの専門家を通じて意味のある役割を維持しており、中東およびアフリカはその関連性が上流のHBMスクリーニングキャパシティよりも下流のAIシステム需要に結びついている初期段階の参加者です。

競合ランドスケープ

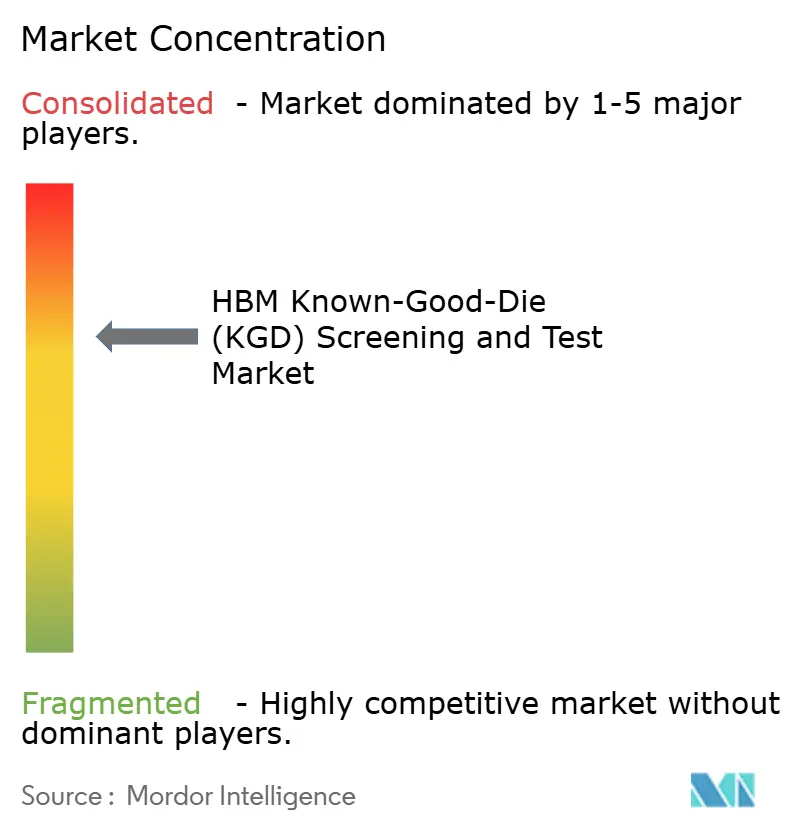

HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場は、テスターレベルでは適度に集中しており、プローブカード、ハンドラー、バーンインプラットフォームにわたってはより分散しています。AdvantestとTeradyneは合わせてインプット材料のATE収益の90%以上を占め、定されたテスター関係が市場をいかに強く形成するかを強調しています。同時に、より広いHBM既知良品ダイ(KGD)スクリーニングおよびテスト市場には、接触技術、バーンイン、検査、ハンドリングで競合するより狭い専門家が含まれているため、完全なワークフローを考慮すると集中度は低くなります。これにより、コアATEでは規模が最も重要であり、周辺サブシステムでは集中したエンジニアリングの深さがより重要な構造が生まれます。したがって、顧客はチェーン全体で単一のベンダーに依存するのではなく、定着したリードサプライヤーと小規模な専門家のミックスを管理する傾向があります。

2025年および2026年の戦略的動きは、サプライヤーが次の需要フェーズに向けてどのようにポジショニングしているかを示しています。Advantestは2025年12月に最大512の並列テストサイトをサポートするM5241メモリハンドラーを導入し、高性能AIメモリデバイスのスループットと並列性の需要に直接対応しました。Aehr Test Systemsは2025年8月にウェーハレベルバーンイン評価注文を受け、AI関連デバイスの早期高電力スクリーニングへの顧客の関心を強調しました。Technoprobeは2025年4月のキャピタルマーケットデイを使用してHBM関連プローブカードの機会に対する拡張計画を概説し、コンタクトレイヤーがHBM既知良品ダイ(KGD)スクリーニングおよびテスト市場のより戦略的な部分になっていることを示しました。これらの動きは、リーダーが規模を追加し、専門家がプロセス固有の能力を通じてポジションを守っている市場を示しています。

競争はまた価格だけでなく技術的なロックインによっても形成されています。Siemens EDAは、HBM4が設計とテストアーキテクチャを変化させることを示しており、これは認定されたプログラム知識がHBM既知良品ダイ(KGD)スクリーニングおよびテスト市場への参入の強い障壁として機能し続けることを意味します。[4]Siemens EDA、「HBM3EおよびHBM4:次世代高帯域幅メモリのためのIC設計ガイド」、Siemens EDA、blogs.sw.siemens.com 最も強いホワイトスペースは、ウェーハレベルバーンインサービス、ファインピッチプローブソリューション、および歩留まり規律を低下させることなくより高いスタックを処理できる自動化に残っています。JEDEC標準は技術的コンプライアンスパスの多くを導いていますが、実際の競争優位性は依然として生産においてこれらの要件を一貫して満たせる者から来ています。これが、コアテスターレイヤーを支配するプレイヤーがわずかであっても、HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場が依然として激しい理由です。

HBM既知良品ダイ(KGD)スクリーニングおよびテスト産業リーダー

Teradyne Inc.

Advantest Corporation

FormFactor, Inc.

Cohu, Inc.

Keysight Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Samsung Electronicsは、HBM4Eの信頼性テスト歩留まりが70%を超えたことを確認し、計画された顧客サンプル出荷に先立って開発が安定段階に入ったことを示しました。Samsungは2026年5月にHBM4Eの最初のサンプル出荷を開始し、2027年のNVIDIAのVera Rubin Ultraアクセラレータープラットフォームをターゲットにしていました。

- 2026年6月:TeradyneとTokyo Electron Limitedは、AIおよびデータセンターデバイス向けの統合KGDスクリーニングテストセルを共同商業化し、TeradyneのUltraFLEXplusテストプラットフォームとTELのPrexa SDPシングルデバイスプローバーを組み合わせました。このシステムは、高度なパッケージングフローの複数のポイントでデバイススクリーニングを必要とするファウンドリー、ファブレス設計者、OSATをターゲットにしていました。

- 2026年6月:TECHWINGは、2026年3月の顧客品質認定に続いてSK HynixからキューブプローバーHBM検査機器の最初の注文を受けました。これにより、SK HynixがTECHWINGの既存のSamsungサプライ関係に加わり、現在進行中のMicron評価に向けて同社をポジショニングしました。

- 2025年12月:Advantestは、最大512の並列テストサイトをサポートし、毎時最大46,000ユニットのスループットを持つM5241メモリハンドラーを導入し、DDR5、次世代DRAM、NAND、AIメモリ用途をカバーしました。最初の出荷は2026年第2四半期に予定されており、複数の主要なメモリメーカーがすでに採用の準備をしていました。

グローバルHBM既知良品ダイ(KGD)スクリーニングおよびテスト市場レポートの範囲

HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場は、高帯域幅メモリダイを高度な半導体パッケージへの統合前にその機能性、信頼性、パフォーマンスを検証するために使用されるプロセス、機器、サービスをカバーしてます。市場の範囲には、データセンター、人工知能、ハイパフォーマンスコンピューティング、グラフィックス処理、その他の高度なエレクトロニクスにわたるHBM用途のウェーハレベルテスト、ダイレベルスクリーニング、バーンインテスト、電気テスト、信頼性評価、品質検証が含まれます。

HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場レポートは、テストステージ(ウェーハレベルテスト、スタックドダイテスト、パッケージレベルテスト、システムレベルテスト)、テスター種別(メモリテスター、ウェーハプローブシステム、プローブカード、バーンインシステム)、HBM世代(HBM2およびHBM2E、HBM3、HBM3E、HBM4)、テスト技術(従来型電気テスト、内蔵自己テストベーススクリーニング、ウェーハレベルバーンイン、高度なプローブおよびメトロロジー支援テスト)、用途(人工知能および機械学習、ハイパフォーマンスコンピューティング、ゲームおよびグラフィックス処理、ネットワークおよび通信機器、自動車および輸送)、最終用途産業(メモリメーカー、統合デバイスメーカー(IDM)、ファウンドリー、アウトソーシング半導体組み立ておよびテスト(OSAT))、地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ウェーハレベルテスト |

| スタックドダイテスト |

| パッケージレベルテスト |

| システムレベルテスト |

| メモリテスター |

| ウェーハプローブシステム |

| プローブカード |

| バーンインシステム |

| HBM2およびHBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 従来型電気テスト |

| 内蔵自己テストベーススクリーニング |

| ウェーハレベルバーンイン |

| 高度なプローブおよびメトロロジー支援テスト |

| 人工知能および機械学習 |

| ハイパフォーマンスコンピューティング |

| ゲームおよびグラフィックス処理 |

| ネットワークおよび通信機器 |

| 自動車および輸送 |

| メモリメーカー |

| 統合デバイスメーカー(IDM) |

| ファウンドリー |

| アウトソーシング半導体組み立ておよびテスト(OSAT) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| アジア太平洋その他 | |

| 南米 | |

| 中東およびアフリカ |

| テストステージ別 | ウェーハレベルテスト | |

| スタックドダイテスト | ||

| パッケージレベルテスト | ||

| システムレベルテスト | ||

| テスター種別 | メモリテスター | |

| ウェーハプローブシステム | ||

| プローブカード | ||

| バーンインシステム | ||

| HBM世代別 | HBM2およびHBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| テスト技術別 | 従来型電気テスト | |

| 内蔵自己テストベーススクリーニング | ||

| ウェーハレベルバーンイン | ||

| 高度なプローブおよびメトロロジー支援テスト | ||

| 用途別 | 人工知能および機械学習 | |

| ハイパフォーマンスコンピューティング | ||

| ゲームおよびグラフィックス処理 | ||

| ネットワークおよび通信機器 | ||

| 自動車および輸送 | ||

| 最終用途産業別 | メモリメーカー | |

| 統合デバイスメーカー(IDM) | ||

| ファウンドリー | ||

| アウトソーシング半導体組み立ておよびテスト(OSAT) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場の2026年の規模はいくらで、2031年までにどのくらいになりますか?

HBM既知良品ダイ(KGD)スクリーニングおよびテスト市場は2026年に0.32 ビリオン 米ドルであり、CAGR 28.93%で2031年までに1.14 ビリオン 米ドルに達すると予測されています。

HBM KGDスクリーニングおよびテストにおいて現在の収益をリードしているテストステージはどれですか?

ウェーハレベルテストは2025年に44.13%のシェアでリードしており、スタッキングがより多くのコストを追加する前に欠陥を除去できる最も早いポイントであるためです。

スタックドダイテストがこれほど急速に成長している理由は何ですか?

スタックドダイテストは、より高いHBMスタックが単一の欠陥のコストを高め、既知良品スタック検証の必要性を高めるため、CAGR 29.67%で成長すると予測されいます。

最も急速に拡大しているテスターカテゴリーはどれですか?

バーンインシステムは最も急成長しているテスター種別であり、2031年にかけてCAGR 29.58%で、顧客が潜在欠陥スクリーニングをフローの早期に推進しています。

アジア太平洋がこの分野を支配している理由は何ですか?

アジア太平洋は2025年に83.49%のシェアを占め、HBM生産、ファウンドリーおよびパッケージングキャパシティ、主要なテスト機器サプライヤーを組み合わせているため、CAGR 29.78%で最も急成長している地域でもあります。

HBM KGDスクリーニングおよびテストへの需要を最も推進している用途はどれですか?

AIおよび機械学習は2025年に収益の77.04%を占め、高度なAIアクセラレーターにおけるHBMの中心的な役割を反映して、CAGR 29.83%で最も急成長している用途でもあります。

最終更新日: