AI骨粗鬆症スクリーニングツール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 356.77 百万米ドル |

| 市場規模 (2031) | 902.02 百万米ドル |

| 成長率 (2026 - 2031) | 20.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI骨粗鬆症スクリーニングツール市場分析

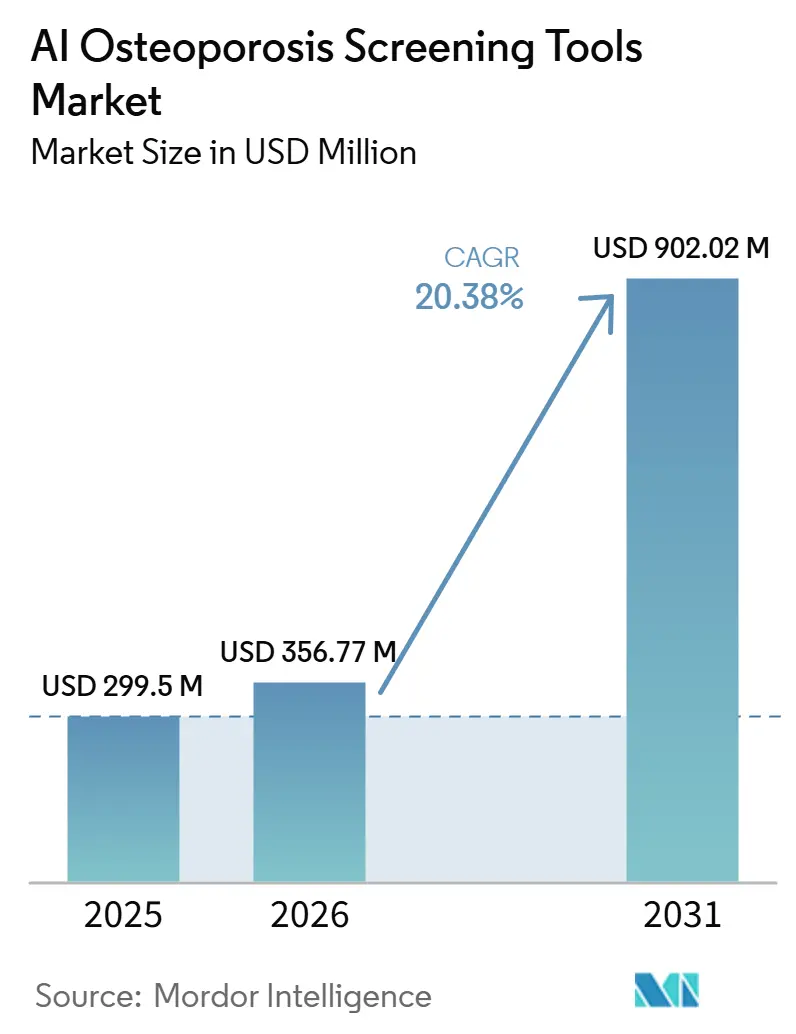

AI骨粗鬆症スクリーニングツール市場規模は2025年に2億9,950万米ドルと評価され、2026年の3億5,677万米ドルから2031年には9億202万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは20.38%です。

世界全体で5億人以上が骨粗鬆症を抱えており、脆弱性骨折を経験した患者の最大80%が依然として根本的な疾患の診断・治療を受けていないという状況が、AI骨粗鬆症スクリーニングツール市場を短期的な需要サイクルではなく、持続的なケアギャップに結びつけています。55歳以上の成人における脆弱性骨折は世界で年間3,700万件を超えており、人口高齢化に伴い2050年までに股関節骨折の発生率が急増すると予測されていることから、AI骨粗鬆症スクリーニングツール市場における早期スクリーニングと予防への長期的な需要が支持されています。AI骨粗鬆症スクリーニングツール市場のベンダーは、医療システムがすでに実施しているスキャンから骨の健康シグナルを抽出できるソフトウェアによって支持を集めており、これにより施設は新たな画像診断セッションや患者への追加負担なしに症例発見を拡大できます。政策面およびデータインフラも採用の根拠を強化しており、CMSのTEAMモデルが米国の病院においてエピソードレベルの説明責任に骨の健康最適化を結びつける一方、ONCのHTI-5規則案は臨床ソフトウェアのFHIRベースの相互運用性の拡大を支援しています。AI骨粗鬆症スクリーニングツール市場に対する主な制約は、償還の不確実性、適応型ソフトウェアに対する追加的な規制文書化の要件、および説明可能性と責任に関する臨床医の慎重姿勢であり、採用は技術的なパフォーマンスだけでなく、ベンダーが実際のケアパスウェイにいかにうまく適合するかに引き続き依存することになります。

レポートの主要ポイント

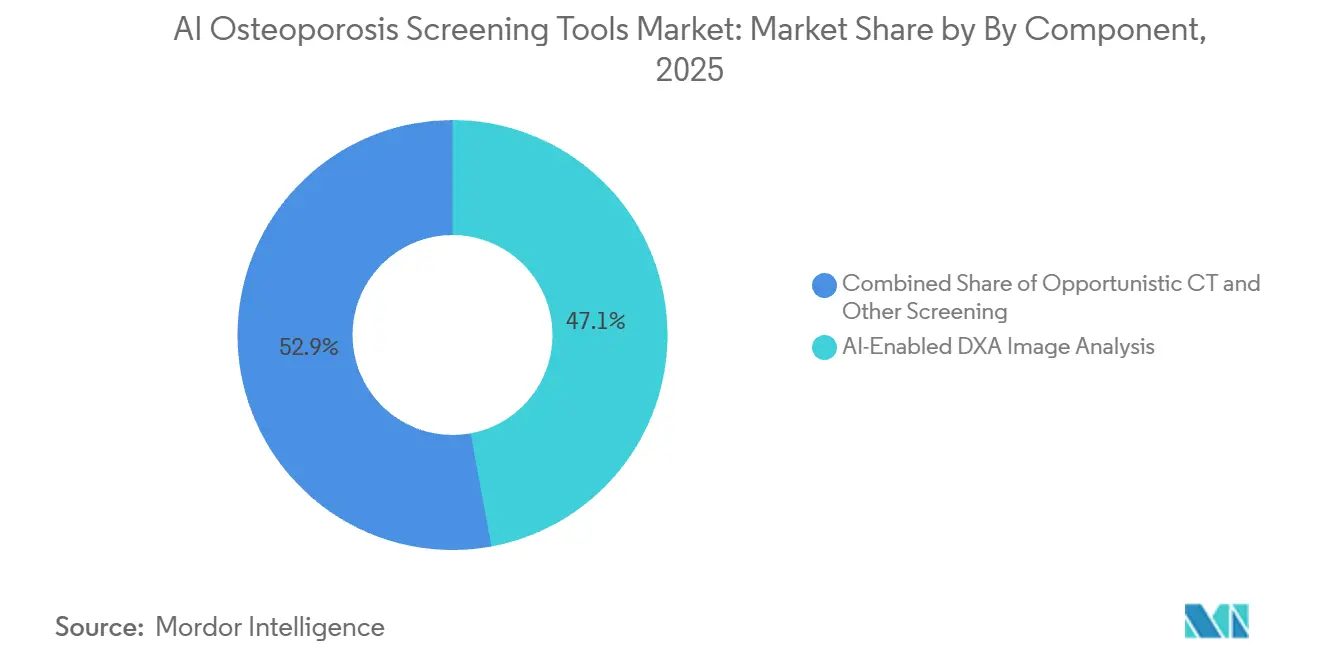

技術別では、AI対応DXA画像解析が2025年の収益シェアで47.1%をリードし、機会的CT・X線AIスクリーニングは2031年にかけてCAGR 21.4%で拡大すると予測されています。

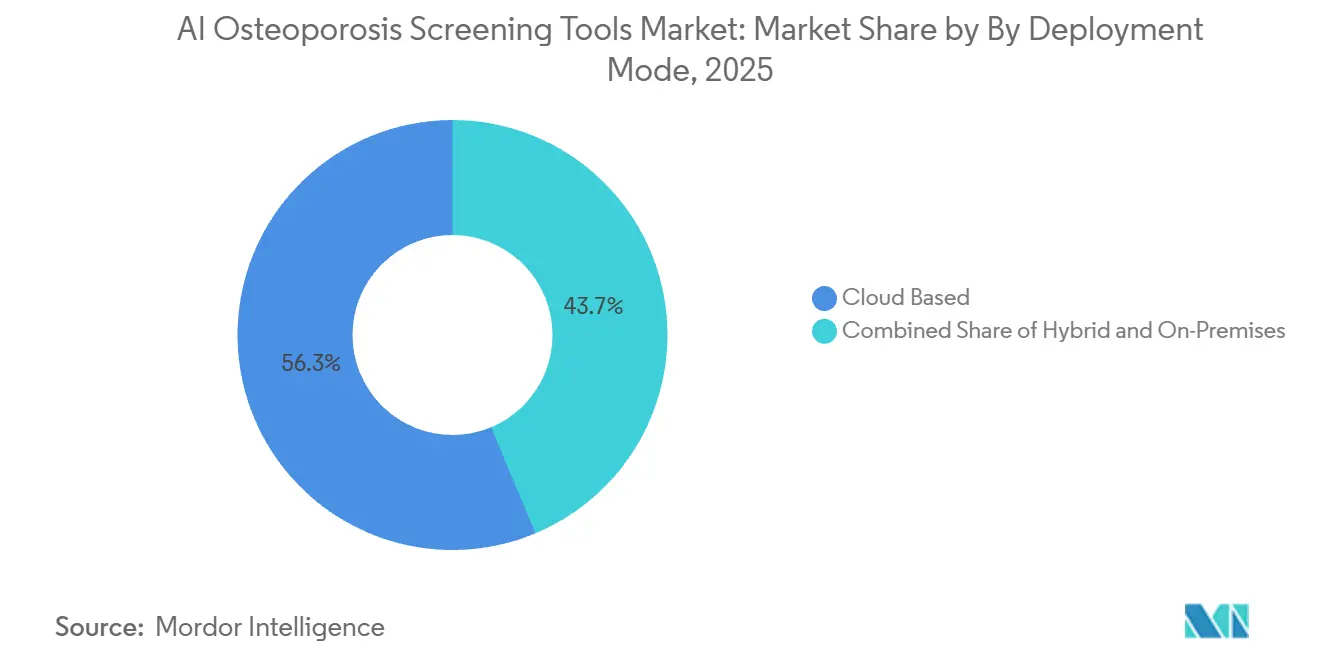

展開モード別では、クラウドベースの展開が2025年の収益の56.3%を占め、2031年にかけて最高のCAGR 22.3%を記録しました。

エンドユーザー別では、病院および診断センターが2025年の収益の43.2%を占め、プライマリケアネットワークが2031年にかけて最高のCAGR 20.9%を記録しました。

収益化モデル別では、サブスクリプションベースの価格設定が2025年の収益の52.1%を占め、スキャン単位および使用量ースの価格設定は2031年にかけてCAGR 20.9%で最も速く成長すると予測されています。

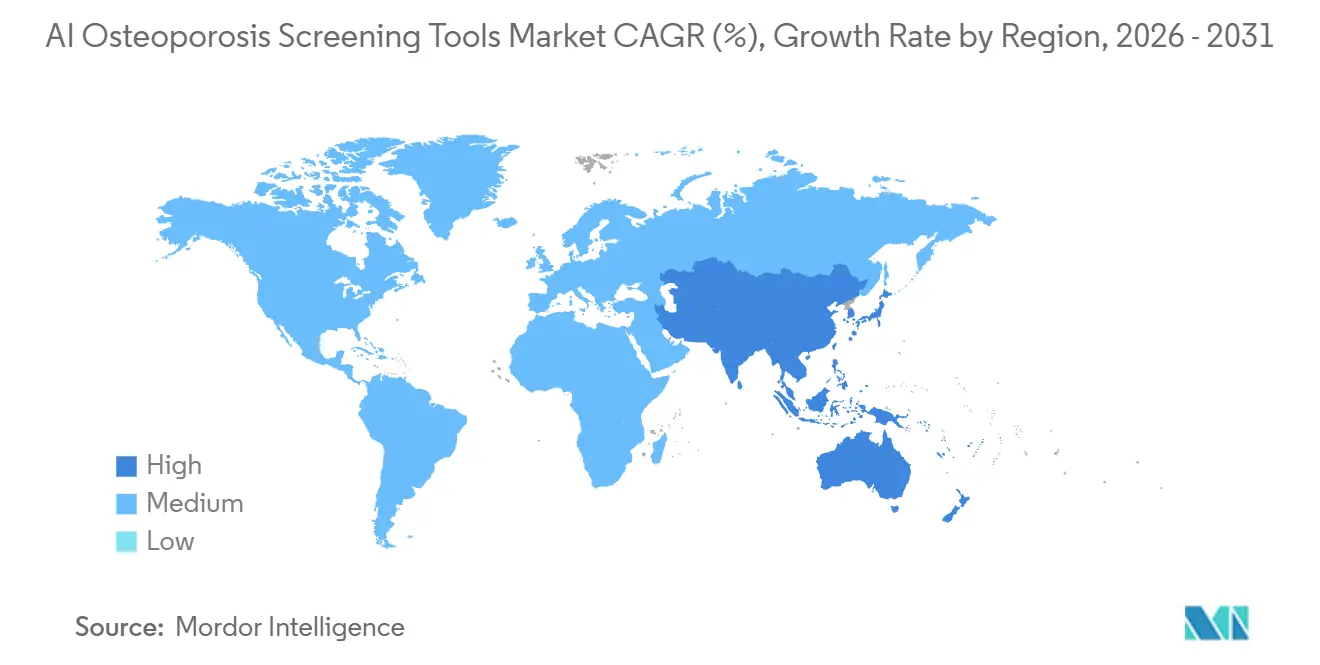

地域別では、北米が2025年の収益の45.1%を占め、アジア太平洋地域が2031年にかけて最速のCAGR 22.1%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAI骨粗鬆症スクリーニングツール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 骨粗鬆症の有病率の上昇と未診断の負担 | +5.2% | グローバル、特にアジア太平洋、欧州、北米で緊急性が高い | 長期(4年以上) |

| 既存の画像診断データを活用した機会的スクリーニングの拡大 | +5.8% | 北米および欧州、東アジアおよびドイツでの早期利益 | 中期(2~4年) |

| AIの自動化による放射線科医および技師の業務負担軽減 | +3.5% | グローバル、北米および西欧で最も早期に集中 | 短期(2年以内) |

| 早期リスク層別化に向けた価値ベースのケアインセンティブ | +2.9% | 北米、アジア太平洋の公的システムへの波及の可能性あり | 中期(2~4年) |

| クラウドおよびEHR統合展開によるワークフロー採用の改善 | +2.8% | グローバル、北米および欧州で最も強い | 短期(2年以内) |

| スクリーニング不足のプライマリケア人口が拡大機会を提供 | +2.5% | アジア太平洋地域が中心、南米、中東・アフリカ、および北米農村部への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

骨粗鬆症の有病率の上昇と未診断の負担

AI骨粗鬆症スクリーニングツール市場は、先進国および新興国の医療システム全体にわたる未治療の骨疾患の規模から安定した支持を得ています。国際骨粗鬆症財団[1]国際骨粗鬆症財団、「世界骨粗鬆症デーに際し、専門家が脆弱性骨折の増大する負担について警告」、IOFは2025年に、世界で5億人以上が骨粗鬆症を抱えており、多くの高所得国において骨折患者の5人に1人しか診断または適切な治療を受けていないと述べています。この不足は女性に限ったことではなく、RhoのリアルワールドエビデンスによってAIが促したDXA紹介が従来の紹介診療よりも高齢男性において真の低骨密度の高い割合を特定したことが示されており、AI骨粗鬆症スクリーニングツール市場における見逃し症例の隠れたプールを指摘しています。これが重要なのは、臨床医が専用の骨検査を最初に指示しなくても機能するソフトウェアが、長年にわたる紹介の盲点を通常の画像診断パスウェイ内での日常的なスクリーニング機会に変換できるからです。長期的な負担予測も依然として深刻であり、Osteoporosis Internationalは2050年までに閉経後女性における低骨密度関連骨折により397,537人の死亡と14,350,582の障害調整生存年が生じると予測しており、予防志向のツールへの長期的な需要を支持しています。

既存の画像診断データを活用した機会的スクリーニングの拡大

AI骨粗鬆症スクリーニングツール市場は、新たな予約を追加することなく既存のスキャンを再利用して骨量減少を検出する機会的スクリーニングへの明確なシフトからも恩恵を受けています。2025年の多設コホート研究では、胸部低線量CTおよび腰椎CTに適用されたディープラーニングモデルが複数メーカーのスキャナーにわたって骨粗鬆症の高い診断精度を達成したことが報告されており、購入者が混在する画像診断機器群への広範な展開を信頼する助けとなっています。医療システムはまた、機会的スクリーニングがすでに日常ケアの一部である画像診断を使用するという実際的な利点を得ており、患者の負担を軽減し、別途検査による追加被曝を回避し、専用スクリーニング枠の必要性を削減します。経済的な知見もこの根拠を強化しており、ドイツ、米国、日本での研究がそれぞれの環境においてAI支援の機会的スクリーニングが費用対効果を持ちうると結論付けています。その結果、AI骨粗鬆症スクリーニングツール市場は狭い放射線科ソフトウェアカテゴリーを超え、集団健康検出および骨折予防ワークフローにおけるより広い役割へと移行しています。

AIの自動化による放射線科医および技師の業務負担軽減

AI骨粗鬆症スクリーニングツール市場は、自動化が放射線科医に臨床的なコントロールを手放すことを求めることなくスループットを向上させるため、支持を得ています。カナダにおけるRhoの展開では日常ケアで50,000人以上の患者を処理し、初期の骨の健康評価をほぼ倍増させた一方、放射線科医はAIの所見をレポートに含めるオプションを引き続き保持しました。このワークフローの変化が重要なのは、症例発見を専門医への紹介ステップから画像診断システム内のバックグラウンド処理へとシフトさせ、正式な骨検査を誰も開始しなかったという理由だけで骨粗鬆症リスクが見逃される可能性を低減するからです。低キャパシティの環境では、この種の自動化は効率性の向上であるだけでなく、多くの場合、スクリーニングを大規模に拡大する唯一の現実的な方法でもあります。syngo Osteo CTやenCORE搭載のBone Healthなどの機器連携型のオファリングも、AI骨粗鬆症スクリーニングツール市場が病院に別個の運用モデルをゼロから構築することを求めるのではなく、既存の画像診断ワークフローに組み込まれていることを示しています。

早期リスク層別化に向けた価値ベースのケアインセンティブ

AI骨粗鬆症スクリーニングツール市場はまた、後の骨折治療ではなく早期発見に報酬を与える支払いモデルによっても前進しています。CMSのTEAMモデルは2026年1月から施行されており、脊椎固定術および外科的股関節・大腿骨骨折治療を含むエピソードベースの支払いバンドルにわたって米国の約700の急性期病院をカバーしており、認識されていない骨減少症または骨粗鬆症がアウトカムとコストに実質的な影響を与える可能性があります。骨の健康・骨粗鬆症財団もCMSに対し、股関節置換患者の半数以上が基礎的な骨粗鬆症または低骨量を有するというエビデンスを引用して、関節置換支払い設計に骨の健康評価を組み込むよう求めています。これはAI骨粗鬆症スクリーニングツール市場における購買ロジックを変えます。なぜなら、病院の財務チームとケアマネジメントリーダーが、スクリーニングソフトウェアを放射線科への診断的付加物としてではなく、エピソードリスクを管理する手段として捉える理由を持つようになるからです。骨の健康が品質・支払いの説明責任に組み込まれると、調達決定は孤立した部門予算から、より広い機関的承認へと移行する可能性が高くなります。

抑要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床AIに対する規制承認の負担 | -1.8% | グローバル、北米および欧州で最も深刻 | 中期(2~4年) |

| 相互運用性とデータガバナンスの制約 | -1.3% | グローバル、特にアジア太平洋および南米の断片化したEHR環境 | 中期(2~4年) |

| AI支援スクリーニングに対する償還の見通しの限定性 | -2.2% | 北米および欧州、中東・アフリカおよび南米でより深刻 | 長期(4年以上) |

| 臨床医の信頼、説明可能性、および責任に関する懸念 | -1.4% | グローバル、プライマリケア環境および低リソースシステムで最も強い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AI支援スクリーニングに対する償還の見通しの限定性

償還はAI骨粗鬆症スクリーニングツール市場において最も持続的な商業的障壁であり続けています。なぜなら、多くの施設が臨床的価値と予測可能な支払いパスを一致させることができないからです。ほとんどのベンダーは依然として施設の請求取り決めや支払者間で標準化されていないスキャン単位の経済に依存しており、これらのツールを大規模に展開したいプロバイダーにとって収益計画を困難にしています。骨の健康・骨粗鬆症財団は2024年のCMS提出書類において、2025年医師報酬スケジュールを通じて導入された変更を含む既存のコードセットが骨折予防および協調ケアプログラムの調整コストを捉えていないと述べています。欧州も同様の課題に直面しており、国際骨粗鬆症財団とMedimapsは2025年に欧州連合全体で骨折患者の5人に1人しか診断または治療を受けていないと指摘しており、臨床的ニーズが高い場合でも弱い償還とケア調整がスクリーニングの普及をいかに制限しうるかを示しています。支払者が予防的スクリーニングとフォローアップを認められたケアパスウェイとして扱うまで、AI骨粗鬆症スクリーニングツール市場は技術的な能力が示唆するよりも遅い展開に直面し続けるでしょう。

臨床医の信頼、説明可能性、および責任に関する懸念

臨床医の慎重姿勢は依然としてAI骨粗鬆症スクリーニングツール市場を減速させており、特にソフトウェアが日常ケアにおける診断、紹介、または治療の決定に影響を与えることが期待される場合に顕著です。2026年のアジア太平洋コンセンサスステートメントは、未検証のAIツールが患者を誤分類する可能性があると警告し、AIが独立した診断意思決定者として機能するのではなく、臨床リスク評価を支援することを推奨しました。同文書はまた、主に西洋の画像診断データセットで訓練されたモデルがアジア太平洋の集団でパフォーマンスが低下する可能性があることを指摘しており、広範な使用前に現地での検証が重要であることを示しています。責任もまた抑制要因であり、ツールが規制承認を受けた後でも、放射線科医や臨床医はAIの所見を認識または拒否することに対して依然として責任を感じる可能性があります。このダイナミクスは実際のレポートへの組み込みを減少させ、AI骨粗鬆症スクリーニングツール市場のベンダーが調達チームに示す必要のある測定可能な臨床的影響を弱める可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:DXA統合が収益を支え、CTスクリーニングがシェア獲得を加速

AI対応DXA画像解析は2025年のAI骨粗鬆症スクリーニングツール市場シェアの47.1%を占め、DXAが臨床診療における骨密度測定の確立された参照ワークフローであり続けているため、最大の技術セグメントとしての地位を維持しました。Medimaps[2]Medimaps Group S.A.、「MedimapsがTBS Osteo次世代ソフトウェアのFDA承認およびMDR認証により骨折リスク評価に新境地を開く」、Medimapsは2025年1月に、TBS Osteo Advancedが臨床環境における骨微細構造評価のための唯一の承認された医療機器ソフトウェアであり、年間400万件以上の処置で使用され、30以上の国際臨床ガイドラインで参照されていると述べており、DXA連携ソフトウェアがAI骨粗鬆症スクリーニングツール市場において依然として商業収益を支えている理由を示しています。このセグメントは、特に北米においてDXAに関する既存の償還構造から恩恵を受けており、新しい機会的ツールよりも購入者の正当化を容易にしています。また、馴染みのある放射線科および代謝性骨疾患ワークフローにきれいに適合するため、病院はコアの骨検査がすでに実施されている方法を再設計することなく価値を追加できます。

機会的CTおよびX線AIスクリーニングは、医療システムがすでに所有している画像診断能力を収益化できるため、2031年にかけてCAGR 21.4%でAI骨粗鬆症スクリーニングツール市場規模の最も急速に拡大する部分になると予測されています。2024年4月のRhoに対するFDA De Novo販売承認は、標準X線からの機会的な低骨密度評価に対する明確な規制上の先例を作り、AI骨粗鬆症スクリーニングツール産業のこの分野における最大の採用障壁の一つを低減しました。台湾のスクリーニング集団における2026年の研究[3]Chen S.-H. et al.、「アジア集団における骨粗鬆症のための人工知能胸部X線スクリーニングによる診断の公平性の向上」、npj Digital Medicineでは、胸部X線で異常な骨密度を読み取るAIモデルのAUCが0.95であることが報告されており、現地での検証が整っている場合の広範な集団展開の臨床的根拠を支持しています。超音波ベースのAIスクリーニングはポータブルおよびリソースが限られた環境で引き続き関連性を持ち、骨筋肉の複合的な虚弱アプローチやAI支援骨折リスク計算機などの他のツールは依然として初期段階の貢献者です。中国農村部では、ポーブルDXAプログラムがすでにスクリーニングアクセスを拡大するために使用されており、専門家インフラが限られている場所での分析スケールを支援するためにAI解釈レイヤーが追加されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

展開モード別:ワークフロー統合の深化に伴いクラウドがシェアと成長の両方でリード

クラウドベースの展開は2025年に収益シェアの56.3%を占め、2031年にかけてCAGR 22.3%で最も速い成長を記録すると予測されており、AI骨粗鬆症スクリーニングツール市場において最も商業的に支持された展開モデルとなっています。このリードはAIソフトウェアの実際的なニーズを反映しており、ベンダーは各病院に別個のソフトウェアスタックを維持することを求めることなく、更新を管理し、複数のサイトをサポートし、出力を臨床システムに戻す必要があります。RhoはFHIR標準統合を使用して電子健康記録から関連データを取得し、所見をワークフローに返しており、これはクラウド配信がAI骨粗鬆症スクリーニングツール市場をスタンドアロンアプリケーションとしてではなく日常ケアの一部として運用したい施設にとって中心的になりつつある理由を示しています。Medimapsも2025年にTBS Osteo Advancedをマルチサイトフリート管理機能とともに立ち上げ、クラウドスタイルの集中管理のケースを拡大し、ネットワークレベルの標準化が大規模な医療システムでいかに重要かを示しました。

クラウドセグメントはまた、エンタープライズ購入者がソフトウェアを評価する方法に適合しているため恩恵を受けており、継続的なモデルの改良と共有ガバナンスが最初のインストールと同様に重要です。複数拠点の画像診断グループにとって、集中管理はローカルバージョン管理の負担を軽減し、サイト間の品質をより一貫して保ちます。これはAI骨粗鬆症スクリーニングツール市場において重要です。なぜなら、検出精度、ワークフローのタイミング、および臨床医の受け入れはすべて、アルゴリズムのパフォーマンスだけでなく、信頼性の高い展開に依存しているからです。クラウド配信はしたがって、パイロットプロジェクトからシステム全体の契約へのシフトを支援します。

エンドユーザー別:病院が量を支え、プライマリケアが次の市場層を開拓

病院および診断センターは2025年の収益の43.2%を占め、DXAスキャナー、PACS環境、および専門放射線科ワークフローを集中させているため、AI骨粗鬆症スクリーニングツール市場における主要なエンドユーザーグループとしての地位を維持しました。これらのサイトは自然な最初の購入者であり、現在の製品はしばしば骨密度または骨折関連所見をすでに解釈している画像診断部門を通じて参入します。専門整形外科、内分泌、および画像診断クリニックは、既存の専門家パスウェイに適合するDXA拡張ソフトウェアに特に関連する二次ユーザーとして引き続き重要です。研究・学術機関は直接的な収益基盤への貢献は小さいですが、後に商業的受け入れを形成する検証研究とガイドライン支援を生み出すため、引き続き重要です。

このエンドユーザーパターンが重要なのは、AI骨粗鬆症スクリーニングツール市場が依然として臨床ガバナンス、画像診断の専門知識、およびソフトウェアレビュー能力がすでに確立されている環境に依存していることを示しているからです。大規模病院はまた、スクリーニング出力をフォローアップケアと結びつける最良の能力を持っており、単一の画像結果を超えた価値を実証するのに役立ちます。これにより、病院主導の展開はAI骨粗鬆症スクリーニングツール市場の初期収益形成において強い役割を果たします。また、多くのベンダーがコミュニティチャネルにさらに進出する前に、三次または連携ケア環境でまず有用性を証明する理由も説明しています。

プライマリケアネットワークは2031年にかけてCAGR 20.9%で最も速く成長すると予測されており、骨折が発生する前の早期発見に向けたAI骨粗鬆症スクリーニングツール市場の着実なシフトを反映しています。RhoのリアルワールドデータはAIが促したDXA紹介が標準的な紹介診療よりも高リスクの男性コホートを発見したことを示しており、コミュニティ向けのワークフローが専門家主導のパスウェイでしばしば見逃される患者にどのようにリーチできるかを示しています。CMSのTEAMモデルも、骨折関連のエピソード説明責任が早期特定をより広いケアチームにとって財務的に関連するものにするため、病院システムが骨の健康サーベイランスをさらに上流に引き込むことを奨励しています。そうなると、AI骨粗鬆症スクリーニングツール産業のソフトウェアは、狭い放射線科支援から、連続体全体にわたる紹介、予防、およびフォローアップを支援するケア調整インプットへと移行する可能性が高くなります。次の成長層は、したがって専門家能力の追加よりも、患者が最初にシステムに入る環境への日常的なリスク検出の導入に依存します。

収益化モデル別:サブスクリプションが既存シェアを獲得し、スキャン単位課金が高成長市場層を開拓

サブスクリプションベースの価格設定は2025年の収益の52.1%を占め、ベンダーが継続的な収入、継続的な更新カバレッジ、および緊密な機関的つながりを求めているため、AI骨粗鬆症スクリーニングツール市場における主要な商業モデルとなりました。Medimapsは2025年にTBS Osteo Advancedをサブスクリプションモデルに移行し、ソフトウェア更新、分析の改善、およびサポートを高ボリュームのDXA施設および大規模医療システムに適した継続的な取り決めにバンドルしました。サブスクリプション価格設定はスキャン量が安定している場合に効果的であり、調達チームは繰り返しの購入決定よりも予測可能な運用モデルを好みます。また、モデルのパフォーマンス、統合品質、および規制文書化はすべて一回限りの提供ではなく継続的なメンテナンスを必要するため、AI骨粗鬆症スクリーニングツール市場の経済性を支援します。

このモデルは、大規模な設置済み画像診断基盤を持つエンタープライズまたはネットワーク顧客をすでに提供している確立されたベンダーの間で特に強力です。これらの環境の購入者は、単位価格の短期的な柔軟性よりも長期的なサービスの継続性と集中型ソフトウェアガバナンスを重視することが多いです。これにより、サブスクリプション収益はAI骨粗鬆症スクリーニングツール市場における主要な既存基盤として維持されます。また、継続的なソフトウェア管理が価値提案の一部であるクラウド配信へのより広い移行とも一致しています。

地域分析

北米は2025年のAI骨粗鬆症スクリーニングツール市場シェアの45.1%を占め、密なDXAインフラ、成熟したFDAソフトウェアパスウェイ、および他のほとんどの地域よりも強い償還基盤を組み合わせているため、最大の地域貢献者となりました。米国はTEAMを通じてより鋭い需要トリガーを追加しており、エピソードベースの説明責任の下にある病院は、費用のかかる合併症が発生する前に骨の健康検出を改善するより明確な理由を持っています。この地域はまた、複数のベンダーがより広いプロバイダーネットワークにアプローチする際の信頼性シグナルとしてFDA承認を使用しており、活発な規制パイプラインからも恩恵を受けています。カナダは意味のあるリアルワールド検証を追加しており、そこでの日常ケアにおけるRhoの展開は50,000人以上の患者を処理し、AI支援の紹介パスウェイがスクリーニング不足の高リスクグループを発見できることを示しました。

欧州は疾患負担が大きいためAI骨粗鬆症スクリーニングツール市場にとって引き続き重要ですが、商業化は依然として償還とケア調整における構造的な制限を通じて進んでいます。国際骨粗鬆症財団は、50歳以上の欧州人3,200万人が骨粗鬆症を抱えており、欧州連合、スイス、および英国全体の年間骨粗鬆症性骨折は2034年までに534万件に達すると予測されると推定しています。ドイツは地元の研究がAI胸部X線スクリーニングを費用対効果があると判断したため際立っており、この地域に広範な機会的展開のためのより実際的な経済的根拠を与えています。同時に、欧州のルートは依然としてMDRコンプライアンスに大きく依存しており、MedimapsのデュアルU.S.およびEU承認パスは両地域で販売したいサプライヤーにとって重要な参照点となっています。

アジア太平洋地域は、大規模な高齢化人口、多くの国でのDXAアクセスの限定性、および実際的なスクリーニング拡張としてのAIの受け入れの高まりに牽引され、2031年にかけてCAGR 22.1%でAI骨粗鬆症スクリーニングツール市場規模の最も速い成長を記録すると予測されています。2025年のAPCO-IOF[4]アジア太平洋骨粗鬆症コンソーシアムおよび国際骨粗鬆症財団、「APCO-IOFアジア太平洋地域監査」、IOF地域監査では、骨粗鬆症が国家的な健康優先事項となっているのは監査対象のアジア太平洋諸国のうち6カ国のみであることが判明し、この地域全体に残る未充足ニーズの大きさを強調しています。日本は地元の研究がAI支援の機会的胸部X線スクリーニングが高齢女性の骨折予防に費用対効果があると判断したため際立っており、スクリーニング率は依然として低いものの注目されています。中国も強いアクセス主導の機会を示しており、農村部のポータブルDXAプログラムがスクリーニングカバレッジを拡大し、専門家能力が限られている場所での分析スケールを補うAI解釈レイヤーへの需要を生み出しています。中東・アフリカおよび南米は依然として初期段階の市場であり、インフラのギャップと限られた償還が採用を遅らせていますが、後期のデジタルヘルス投資がAI骨粗鬆症スクリーニングツール市場に選択的な機会を生み出すはずです。

競合環境

AI骨粗鬆症スクリーニングツール市場は、既存のハードウェア関係にソフトウェアレイヤーを追加する画像診断・骨密度測定の既存プレイヤーと、日常ケアですでに実施されているスキャンの上に機会的スクリーニングを構築するAIファーストのベンダーに分かれています。Hologicは、Horizon DXAプラットフォームを通じて骨密度測定において最も強力な既存プレイヤーの一つであり続けており、骨評価を既存のマンモグラフィー患者パスウェイに結びつける戦略は、確立されたOEMが設置済みの臨床タッチポイントを使用してスクリーニングリーチを拡大する方法を示しています。MedimapsはDXA連携ソフトウェアレイヤーにおいて重要な位置を占めており、そのTBS Osteoプラットフォームはプロバイダーに確立されたDXAワークフローを置き換えることを求めることなく骨微細構造の洞察を追加します。2025年のOSTEOSYSとのパートナーシップは、AI骨粗鬆症スクリーニングツール市場が単一の設置済み基盤契約を通じて新しい地域を開拓するハードウェア・ソフトウェアアライアンスを通じてどのように拡大しているかの有用な例です。このタイプのパートナーシップが重要なのは、ソフトウェアベンダーが確立されたチャネルアクセスを通じてスケールできる一方、OEMが機器フットプリントの価値を高めることができるからです。

AIファーストのサプライヤーは、規制上のリーチ、ワークフロー統合、および集団とスキャナータイプにわたるデータセットの幅でより競争しています。Nanox.AIはHealthVCFとHealthOSTを通じて差別化されたポジションを構築しており、同社は2025年にNICE早期価値評価の推奨を受け、日常CTスキャンからのAIベースの椎体骨折および骨量減少検出への機関的関心の高まりを示しました。GleamerのBoneViewは別の集中した戦略を示しており、広範なX線展開と公開されたワークフローパフォーマンスを使用して骨外傷および椎体骨折検出における役割を強化しています。これらのベンダーが重要なのは、AI骨粗鬆症スクリーニングツール市場をDXAを超え、非専用画像診断のはるかに大きなボリュームへと拡大しようとしているからです。彼らの商業的優位性は、病院が新しいスキャナーを購入することなく即時の症例発見の利益を望む場合に最も強くなります。

アジアのソフトウェアプロバイダーを中心とした別の競合クラスターが、強力ローカル展開と複数管轄の野心を持って台頭しています。INFERVISIONは、InferRead CT Fractureが複数の規制システムにわたって承認を取得し、30カ国以上の1,000以上の病院に展開されていると述べており、国境を越えた画像診断AIにおけるスケールの信頼性を与えています。Shukun Technologyは中国のトップ病院への深い浸透を報告し、骨密度評価をより広い胸部および筋骨格AIパッケージ内の一つの出力として位置付けており、購入者がマルチファンクションプラットフォームを好む場合に調達の魅力を強化できます。全体として、AI骨粗鬆症スクリーニングツール市場は、ハードウェア、臨床ワークフロー、償還適合性、および機会的スクリーニングの幅のフルチェーンを単一の企業がコントロールしていないため、依然として断片化しています。競合優位性は、したがって単一の機能よりも、ベンダーが規制承認、設置済みアクセス、臨床医の信頼、およびエンタープライズ統合をいかにうまく組み合わせるかから生まれます。

AI骨粗鬆症スクリーニングツール産業のリーダー

Hologic, Inc.

GE HealthCare

Siemens Healthineers AG

Koninklijke Philips N.V.

Qure.ai Technologies Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Medimaps GroupはMDR承認を取得してTBS Osteo Advancedを欧州で発売し、欧州の臨床診療における骨微細構造評価のための唯一の承認された医療機器ソフトウェアであることを確認しました。この製品は、集中型マルチサイトDXAフリート管理、より広いBMI範囲にわたる軟部組織補正、およびDXAスキャン完了後数秒以内に提供されるBMDとTBSの複合レポートを導入しています。

- 2025年6月:Medimapsはサブスクリプション価格モデルへの移行とともにTBS Osteo Advancedを米国で発売しました。次世代ソフトウェアは直接組織厚評価を通じて標準BMI制限を超えて患者適格性を拡大し、同社の90のグローバル市場で利用可能です。

- 2024年12月:FDAの510(k)がMedimapsのTBS iNsight V4を承認し、骨粗鬆症および脆弱性骨折リスク評価における標準BMD測定の補助として、DXA前後方向腰椎画像からの海綿骨スコア計算を可能にしました。

- 2024年4月:FDAはRhoに対してDe Novo販売承認を付与しました。これは標準X線からの低骨密度の機会的評価のための最初のFDA承認放射線科ソフトウェアです。カナダの臨床展開はその後50,000人以上の患者を処理し、AI促進DXA紹介が高リスク男性コホートにおける従来の標準ケアプロトコルを上回る結果を示しました。

グローバルAI骨粗鬆症スクリーニングツール市場レポートの範囲

| AI対応DXA画像解析 |

| 機会的CTおよびX線AIスクリーニング |

| 超音波ベースのAIスクリーニング |

| その他のAIスクリーニングツール |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 病院および診断センター |

| 専門整形外科・内分泌クリニック |

| 画像診断センター |

| プライマリケアネットワーク |

| 研究・学術機関 |

| 収益化モデル別(金額) |

| サブスクリプション |

| 永続ライセンス |

| スキャン単位および使用量ベース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 米国 | |

| カナダ | |

| メキシコ | |

| ドイツ | |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | AI対応DXA画像解析 | |

| 機会的CTおよびX線AIスクリーニング | ||

| 超音波ベースのAIスクリーニング | ||

| その他のAIスクリーニングツール | ||

| 展開モード別 | クラウドベース | |

| ハイブリッド | ||

| オンプレミス | ||

| エンドユーザー別 | 病院および診断センター | |

| 専門整形外科・内分泌クリニック | ||

| 画像診断センター | ||

| プライマリケアネットワーク | ||

| 研究・学術機関 | ||

| 収益化モデル別(金額) | ||

| サブスクリプション | ||

| 永続ライセンス | ||

| スキャン単位および使用量ベース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 米国 | ||

| カナダ | ||

| メキシコ | ||

| ドイツ | ||

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

骨粗鬆症スクリーニングのためのAIツールの採用を促進しているものは何ですか?

採用は、大規模な未診断患者プール、骨折負担の増大、およびすでに実施されているスキャンから骨の健康シグナルを抽出する能力によって促進されています。市場は2026年に3億5,680万米ドルであり、CAGR 20.4%で2031年までに9億200万米ドルに達すると予測されています。

機会的スクリーニングがこれほど注目を集めているのはなぜですか?

機会的スクリーニングは、別途の骨検査を必要とする代わりに日常的なCTまたはX線画像を使用するため、患者の負担を軽減し、症例発見を改善できます。これが、CTおよびX線AIスクリーニングが2031年にかけてCAGR 21.4%で成長すると予測されている理由です。

現在収益をリードしている技術セグメントはどれですか?

AI対応DXA画像解析は2025年に47.1%のシェアで収益をリードしており、確立された臨床使用、既存の償還パスウェイ、および現在の骨密度ワークフローとの強い適合性によって支持されています。

最も速く拡大している展開モデルはどれですか?

クラウドベースの展開は2025年に56.3%のシェアでリードし、CAGR 22.3%で最も速く成長するモデルでもあり、主に更新の容易さ、マルチサイト管理、およびより深いEHR統合を支援するためです。

最も強い成長見通しを提供している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 22.1%で最も強い成長見通しを提供しており、大規模な高齢化人口、多くの国でのDXAアクセスの限定性、およびスケーラブルなスクリーニングツーとしてのAIの受け入れの高まりによって支持されています。

ベンダーにとって最大の商業的障壁は何ですか?

多くのプロバイダーがAI支援スクリーニングに対する明確で標準化された支払いパスを依然として欠いているため、償還が最大の障壁であり続けています。これは、臨床的ニーズと技術的価値が明確な場合でも調達を遅らせます。

最終更新日: