飼料用アミノ酸市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 市場規模 (2026) | 8.76 十億米ドル |

| 市場規模 (2031) | 10.78 十億米ドル |

| 成長率 (2026 - 2031) | 4.24% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

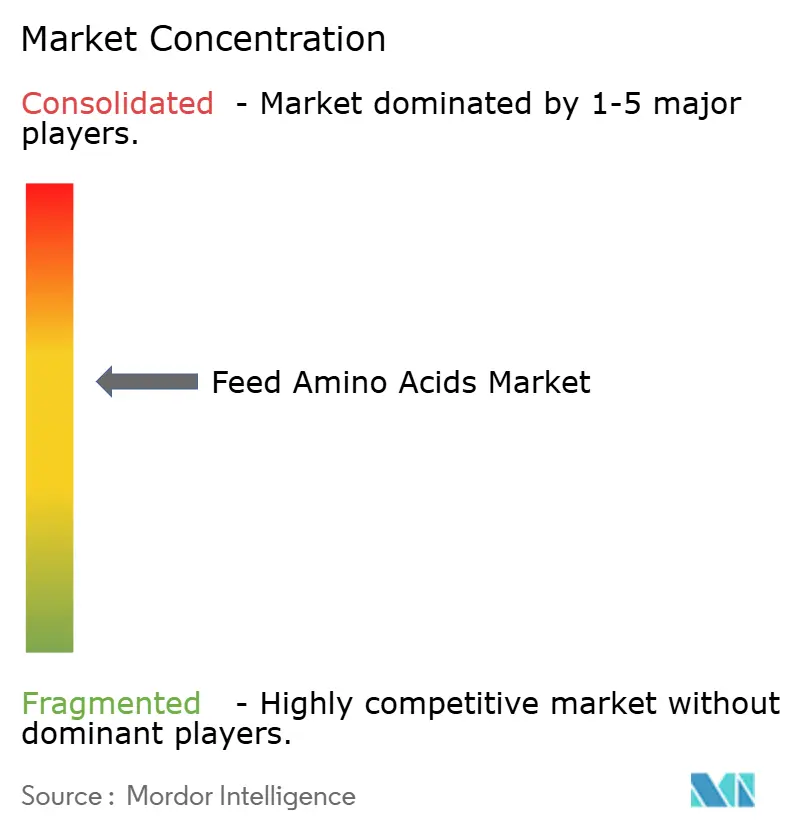

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料用アミノ酸市場分析

飼料用アミノ酸市場規模は、2025年の84億米ドルから2026年には87億6,000万米ドルに成長し、2026年~2031年の間に年率4.24%のCAGRで、2031年には107億8,000万米ドルに達すると予測されています。この成長は、動物性タンパク質に対する世界的な需要の高まり、合成アミノ酸を補給した低タンパク質飼料を支持する厳格化する環境規制、および精密発酵技術の着実な進歩を反映しています。市場参加者は、アミノ酸添加率を精緻化し、飼料変換率を改善し、窒素排出量を削減するデジタル栄養ツールへの積極的な投資からも恩恵を受けています。競争戦略は、コスト優位性のある地域での生産能力拡張に重点を置く一方、厳格な貿易執行措置がサプライチェーンを再編し、現地分散型調達を促進しています。インテグレーターが気候目標、消費者期待、収益性目標を一致させる中、飼料用アミノ酸市場は引き続き勢いを増しています。

主要レポートの要点

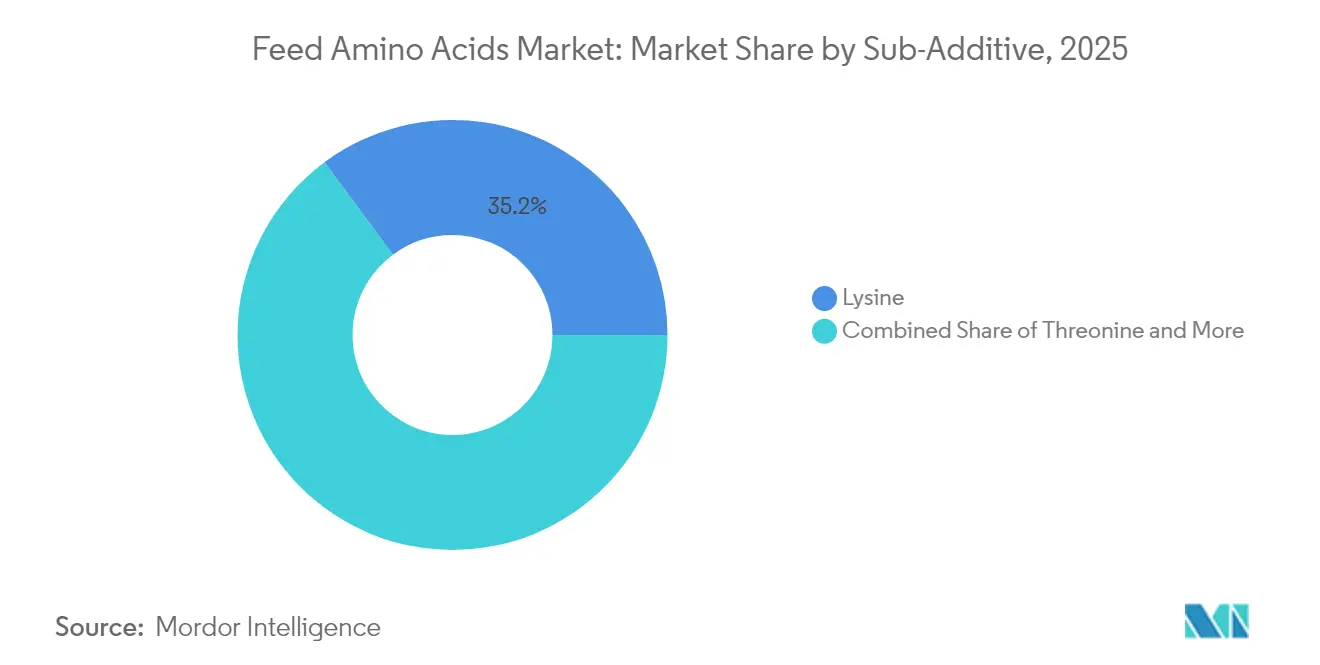

- サブ添加物別では、リジンが2025年に35.15%の収益シェアを占め首位であり、トリプトファンは2031年までに5.08%のCAGRで成長すると予測されています。

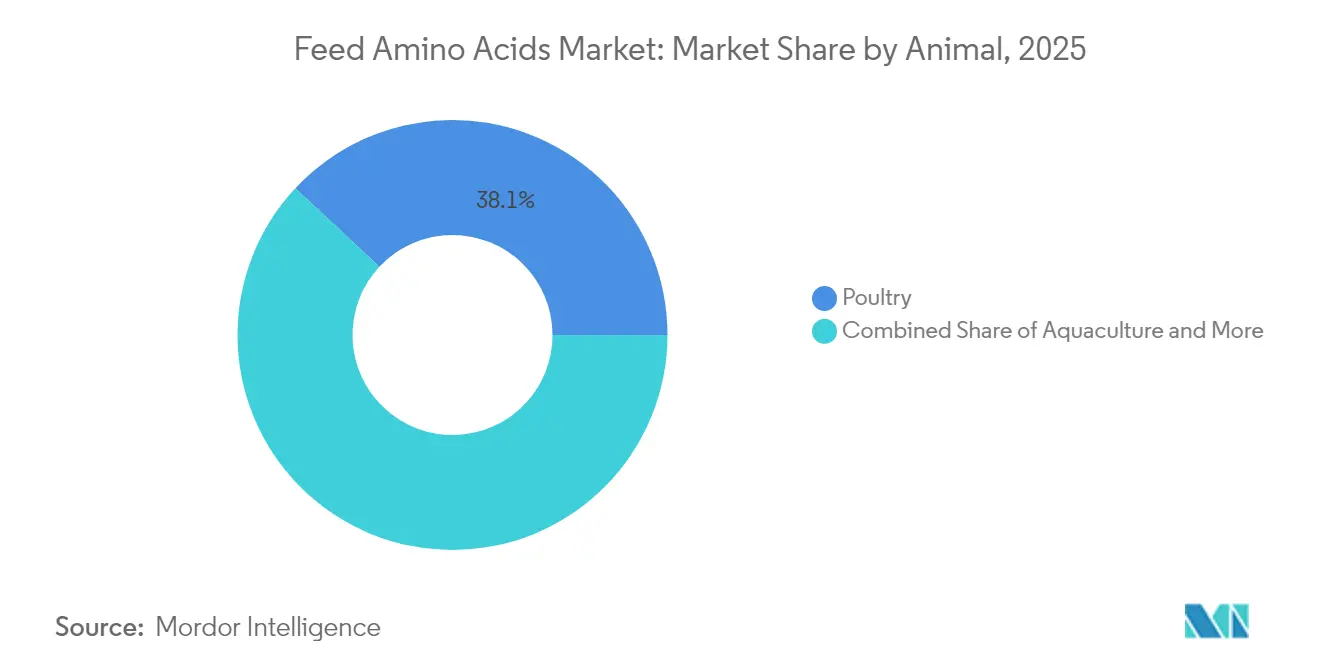

- 動物別では、家禽が2025年の飼料用アミノ酸市場規模の38.05%を占め、養殖は2031年まで4.29%のCAGRで成長すると予測されています。

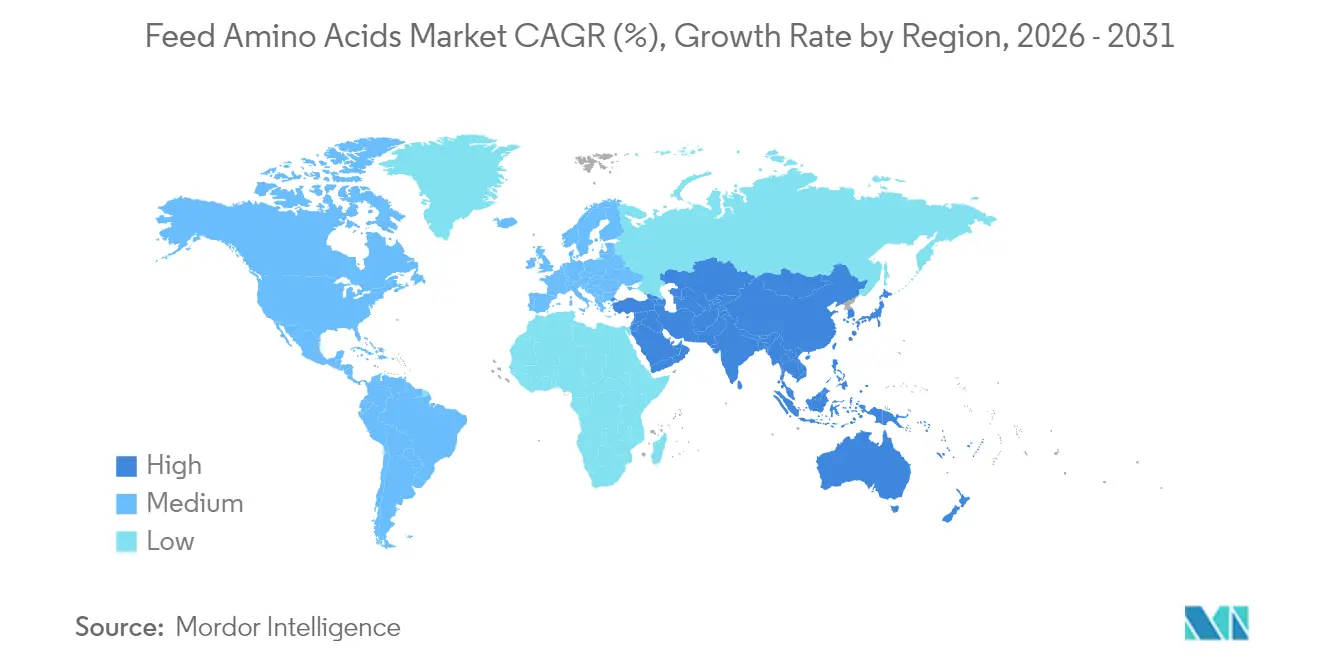

- 地域別では、アジア太平洋が2025年の飼料用アミノ酸市場規模の30.15%のシェアを占め、中東は2031年まで3.42%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の飼料用アミノ酸市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRの予測への(~)%の影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 世界的な食肉・乳製品需要の増加 | +1.8% | 世界規模、特にアジア太平洋およびアフリカへの影響が最も大きい | 中期(2~4年) |

| 低粗タンパク質飼料に向けた規制の推進 | +1.5% | 主にヨーロッパおよび北米、アジア太平洋への拡大 | 短期(2年以内) |

| アジアにおけるコスト効率の高い発酵技術の普及 | +1.2% | アジア太平洋が中核、世界市場への波及 | 長期(4年以上) |

| 抗生物質成長促進剤の禁止による精密栄養の強化 | +1.0% | 世界規模、ヨーロッパおよび北米での早期導入 | 中期(2~4年) |

| インテグレーターが採用するスコープ3排出目標 | +0.8% | 北米およびヨーロッパ、世界規模で拡大 | 長期(4年以上) |

| リジン含有量が高い遺伝子編集穀物品種 | +0.3% | 当初は北米および南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な食肉・乳製品需要の増加

新興国を中心とした動物性タンパク質消費の拡大が、飼料配合戦略をアミノ酸中心のアプローチへと根本的に再編しています。世界の食肉生産量は2030年までに15%増加する見込みであり、家禽が18%の成長で先行し、養殖は同期間に23%拡大すると予測されています[1]出典:国連食糧農業機関、「世界の食料安全保障と栄養の現状 2024」、fao.org。この需要急増は、飼料変換効率の向上を必要とする土地・水資源の制約と重なり、アミノ酸を飼料投入量あたりのタンパク質産出量を最大化するための重要なツールとして位置づけています。この変化は、急速な都市化と所得増加が一人当たりタンパク質消費量を年間3~5%増加させているアジア太平洋市場において最も顕著です。飼料メーカーは、総タンパク質要求量を削減しながら動物のパフォーマンス成果を維持または改善する、ターゲットを絞ったアミノ酸補給による従来型の高粗タンパク質飼料の再調合で対応しています。

低粗タンパク質飼料に向けた規制の推進

家畜飼育事業からの窒素排出を対象とした環境規制が、飼料メーカーに合成アミノ酸を補給した低粗タンパク質配合飼料の採用を促しています。欧州連合のファーム・ツー・フォーク戦略は、2030年までに栄養損失を50%削減することを義務付けており、加盟国全体の飼料配合慣行に直接影響を与えています[2]出典:欧州委員会、「ファーム・ツー・フォーク戦略」、europa.eu。同様の規制枠組みが北米でも台頭しており、カリフォルニア州、アイオワ州、ノースカロライナ州における州レベルの窒素管理プログラムが、飼料効率の改善による環境負荷低減の実証を畜産事業者に求めています。これらの規制は、動物のパフォーマンスを損なうことなくタンパク質削減を可能にするアミノ酸補給に対するコンプライアンス主導の需要を生み出しています。規制の影響は直接的な義務付けにとどまらず、主要インテグレーターによる自主的な持続可能性へのコミットメントが、スコープ3排出削減目標を達成するためのアミノ酸ベース戦略をますます取り込んでいます。

アジアにおけるコスト効率の高い発酵技術の普及

中国および東南アジアで開発された革新的な発酵技術が、製品品質と一貫性を向上させながら、アミノ酸の生産コストを劇的に削減しています。先進的な菌株改良技術により、2023年以降のリジン発酵収率が25~30%向上し、新しい下流処理方法により従来のアプローチと比較してエネルギー消費が15~20%削減されています。中国のメーカーはこれらの技術的優位性を活用して、特に価格競争力が採用率を決定するコスト重視のセグメントにおいて、世界市場シェアを拡大しています。技術移転は合弁事業やライセンス契約を通じて行われており、確立された西側の生産者がアジアのイノベーションを製造プロセスに組み込むことを可能にしています。この技術収束により、2028年までに世界のアミノ酸価格が8~12%低下すると予想され、効率的な生産者の収益性を維持しながら価格感応度の高い市場での採用が加速すると見込まれています。

抗生物質成長促進剤の禁止による精密栄養の強化

抗生物質成長促進剤の世界的な段階的廃止が、抗菌剤の介入なしに動物のパフォーマンスを維持するアミノ酸ベースの栄養戦略に対する持続的な需要を生み出しています。世界保健機関によれば、70カ国以上が家畜生産における抗生物質使用の制限を実施または発表しており、米国、欧州連合、中国などの主要市場がこの転換を主導しています。この規制の転換は、免疫機能と成長パフォーマンスを支援するためにアミノ酸プロファイルを最適化する、より高度な飼料配合アプローチを必要とします。この転換は、抗生物質成長促進剤が以前は最適でない栄養を覆い隠していた集約型生産システムにおいて特に困難であり、アミノ酸サプライヤーに技術支援と特殊配合を提供する機会をもたらしています。研究によれば、バランスのとれたアミノ酸補給は、規制遵守と消費者受容を支援しながら、抗生物質成長促進剤のパフォーマンス上のメリットの85~95%を達成できることが示されています。

制約要因の影響分析*

| 制約要因 | CAGRの予測への(~)%の影響 | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| トウモロコシおよびデキストロース価格の変動 | -1.2% | 世界規模、特に北米および南米への影響が最も大きい | 短期(2年以内) |

| 中国産アミノ酸に対するアンチダンピング調査 | -0.8% | 主に北米およびヨーロッパ | 中期(2~4年) |

| 主要生産拠点における硫酸塩排出に関する環境規制 | -0.6% | アジア太平洋およびヨーロッパ | 中期(2~4年) |

| 反芻動物における非保護アミノ酸の有効性の限界 | -0.4% | 世界規模、酪農集約地域に焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トウモロコシおよびデキストロース価格の変動

原料価格の変動は、一次炭素源としてトウモロコシ由来のデキストロースに大きく依存する発酵ベースのプロセスにとって、アミノ酸生産の経済性に大きな影響を与えています。2025年には、トウモロコシ価格が過去2カ月間でブッシェルあたり4.29~4.58米ドルの間で変動しており、アミノ酸生産コストの変動に直接影響しています[3]出典:米国農務省、「農業価格」、nass.usda.gov。この変動性は、気象関連の供給混乱、バイオ燃料需要との競合、および輸出政策の変更によって悪化しており、アミノ酸メーカーにとって予測困難なコスト構造を生み出しています。影響は、原料コストが総製造コストの35~45%を占めるリジンおよびスレオニン生産において最も深刻です。生産者は代替炭素源や地理的サプライチェーンの最適化を含む原料多角化戦略で対応していますが、これらの適応には多大な設備投資と業務の再構築が必要です。

中国産アミノ酸に対するアンチダンピング調査

中国産アミノ酸輸入を対象とした貿易執行措置が世界的なサプライダイナミクスを再編し、保護市場でのプレミアム価格を生み出しています。米国は2024年に中国産リジン輸入に対して63.17%から190.71%の範囲のアンチダンピング税を課し、欧州連合はスレオニンおよびトリプトファンをカバーする同様の調査を開始しました。これらの措置は、国内生産能力と市場競争を損なうコスト割れ価格設定に対する懸念を反映しています。貿易措置は輸入業者にヨーロッパ、北米、その他のアジア諸国の高コスト生産者への供給源の多角化を強い、影響を受ける製品のサプライチェーン混乱と20~35%の価格上昇をもたらしています。規制の影響は直接的な貿易措置にとどまらず、進行中の調査が長期的なサプライ契約と投資計画を複雑化させる不確実性を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:リジンの優位性に挑戦する特殊アミノ酸の成長

リジンは2025年に35.15%の市場シェアを維持しており、世界の飼料配合を支配するトウモロコシ大豆ミール飼料における第一制限アミノ酸としての基本的な役割を反映しています。このセグメントの確固たる地位は、家禽、豚、養殖への幅広い採用を可能にする成熟した発酵技術と競争力のある価格によって支えられています。

トリプトファンは2031年まで5.08%のCAGRで最も速成長するセグメントとして台頭しており、タンパク質合成と行動改善における二重の機能性への認識の高まりに牽引されています。研究によれば、トリプトファン補給は群飼動物の攻撃行動を抑制しながら飼料変換効率を向上させ、プレミアム価格を正当化する付加価値を創出することが示されています。

動物別:水産養殖が成長を牽引し、家禽が数量でリーダーシップを維持

家禽は2025年に38.05%の市場シェアを持つ最大の動物セグメントの地位を維持しており、集約的生産システムと確立されたアミノ酸補給慣行を反映しています。このセグメントは、ブロイラーの成長と採卵鶏の生産性のためのアミノ酸プロファイルを最適化する数十年の研究の恩恵を受け、広範な採用を促進する標準化された配合アプローチを生み出しています。

養殖は4.29%のCAGRで最も速成長するセグメントとして台頭しており、このセグメントの急速な拡大と、魚やエビの生産における飼料変換効率を向上させるアミノ酸バランス配合の採用増加に牽引されています。このセグメントの成長は、持続可能な飼料慣行と環境負荷低減を義務付け、魚粉依存に代わるアミノ酸補給を促進する主要生産地域の規制枠組みに支えられています。規制の影響には、養殖飼料添加物に関する食品医薬品局のガイドラインと、アミノ酸補給を促進する持続可能な養殖慣行に関する欧州規制が含まれます。

地理的分析

アジア太平洋は2025年に30.15%の市場シェアを占めており、中国が世界最大の飼料用アミノ酸の生産者と消費者の二重の役割を担っていることが支えとなっています。この地域の優位性は、確立された発酵インフラ、コスト競争力のある製造能力、および国内消費を牽引する集約的な家畜生産システムに由来しています。中国、タイ、ベトナム、インドネシアは、拡大する養殖・家禽セクターに牽引された急速に成長する消費市場です。インドは、国内の家畜セクターが近代化し商業的飼料慣行を採用する中、アミノ酸消費量が年間12~15%増加しており、この地域内で重要な成長牽引役として台頭しています。

ヨーロッパは、環境の持続可能性と動物福祉を優先する厳格な規制枠組みを特徴とする成熟した市場により、重要な市場シェアを保持しています。この地域の消費パターンは、生物学的利用能が向上し環境負荷が低減されたプレミアムアミノ酸製品を好み、数量制約を相殺する高価格水準を支えています。北米は、高度な栄養管理システムを活用し、飼料効率の改善による環境負荷低減を義務付ける規制要件に対応する大規模な家畜事業に牽引され、世界消費の顕著なシェアを占めています。

中東は3.42%のCAGRで最も速成長する地域市場であり、サウジアラビア、UAE、イランにおける政府の食料安全保障イニシアチブと拡大する家畜生産能力に支えられています。アフリカは人口増加、都市化、および効率的な家畜生産システムを必要とする動物性タンパク質消費の増加に牽引されて著しい成長を示しています。これらの新興市場における規制の影響には、近代的な畜産施設への政府補助金と、従来型タンパク質源に代わるアミノ酸補給を支持する輸入政策が含まれます。

競争環境

飼料用アミノ酸市場は中程度の集中度を示しており、Evonik Industries AG、IFF(Danisco Animal Nutrition)、SHV(Nutreco NV)、Archer Daniels Midland Co.、およびAdisseoを含む上位5社が、規模の優位性とイノベーションの機会のバランスをとった競争環境を形成しています。市場リーダーは、次世代発酵技術と用途別配合への投資を継続しながら、コスト競争力を維持するために統合された生産能力と世界的な流通ネットワークを活用しています。

精密発酵と持続可能な生産方法への最近の投資は、環境パフォーマンスを支持する規制トレンドを活用できるよう市場リーダーを位置づけています。競争戦略はますます、生物学的利用能の向上、ターゲットデリバリーシステム、および進化する顧客要件に対応する用途別配合による技術差別化を重視しています。

各社はリアルタイムの栄養最適化と技術支援サービスを提供するデジタルプラットフォームに投資しており、コモディティ製品販売を超えた付加価値関係を構築しています。規制の影響には、強固な技術能力と規制専門知識を持つ確立されたプレーヤーに有利なISO認証要件、環境コンプライアンス基準、および品質保証プロトコルが含まれます。

飼料用アミノ酸産業リーダー

Evonik Industries AG

IFF(Danisco Animal Nutrition)

SHV(Nutreco NV)

Adisseo

Archer Daniels Midland Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Evonik Industries AGは、シンガポール工場のメチオニン生産能力を1億5,000万ユーロ(1億6,200万米ドル)の投資により40%拡張し、アジアの成長する養殖需要を対象とし、貿易制限に直面する中国の競合他社から市場シェアを獲得する体制を整えました。

- 2022年10月:Evonikとの提携によりBASF SEは、Evonikに対してOpteinics™の非独占的ライセンス権を付与しました。これは動物性タンパク質および飼料産業の理解向上と環境負荷低減を支援するデジタルソリューションです。

- 2022年9月:Adisseoの中国・南京における新たな18万トン規模の液体メチオニン工場が生産を開始しました。この施設は世界最大級の液体メチオニン生産能力の一つであり、同社が製造する液体メチオニンの世界市場への浸透を加速させました。

世界の飼料用アミノ酸市場レポートの調査範囲

リジン、メチオニン、スレオニン、トリプトファンがサブ添加物のセグメントとしてカバーされています。養殖、家禽、反芻動物、豚がセグメント(動物別)としてカバーされています。アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米がセグメント(地域別)としてカバーされています。| リジン |

| メチオニン |

| スレオニン |

| トリプトファン |

| その他 |

| 養殖 | サブ動物別 | 魚 |

| エビ | ||

| その他の養殖種 | ||

| 家禽 | サブ動物別 | ブロイラー |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | サブ動物別 | 肉牛 |

| 乳牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 |

| アフリカ | 国別 | エジプト |

| ケニア | ||

| 南アフリカ | ||

| アフリカその他 | ||

| アジア太平洋 | 国別 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| フィリピン | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| ヨーロッパ | 国別 | フランス |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| ヨーロッパその他 | ||

| 中東 | 国別 | イラン |

| サウジアラビア | ||

| 中東その他 | ||

| 北米 | 国別 | カナダ |

| メキシコ | ||

| 米国 | ||

| 北米その他 | ||

| 南米 | 国別 | アルゼンチン |

| ブラジル | ||

| チリ | ||

| 南米その他 |

| サブ添加物別 | リジン | ||

| メチオニン | |||

| スレオニン | |||

| トリプトファン | |||

| その他 | |||

| 動物別 | 養殖 | サブ動物別 | 魚 |

| エビ | |||

| その他の養殖種 | |||

| 家禽 | サブ動物別 | ブロイラー | |

| 採卵鶏 | |||

| その他の家禽 | |||

| 反芻動物 | サブ動物別 | 肉牛 | |

| 乳牛 | |||

| その他の反芻動物 | |||

| 豚 | |||

| その他の動物 | |||

| 地域別 | アフリカ | 国別 | エジプト |

| ケニア | |||

| 南アフリカ | |||

| アフリカその他 | |||

| アジア太平洋 | 国別 | オーストラリア | |

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| フィリピン | |||

| 韓国 | |||

| タイ | |||

| ベトナム | |||

| アジア太平洋その他 | |||

| ヨーロッパ | 国別 | フランス | |

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| 英国 | |||

| ヨーロッパその他 | |||

| 中東 | 国別 | イラン | |

| サウジアラビア | |||

| 中東その他 | |||

| 北米 | 国別 | カナダ | |

| メキシコ | |||

| 米国 | |||

| 北米その他 | |||

| 南米 | 国別 | アルゼンチン | |

| ブラジル | |||

| チリ | |||

| 南米その他 | |||

市場の定義

- 機能 - 本調査において、飼料添加物は、適切な割合で給与した場合に体重増加、飼料変換率、および飼料摂取量などの特性を向上させるために使用される商業的に製造された製品として定義されています。

- 再販業者 - 付加価値なしに飼料添加物を再販する企業は、二重計上を避けるため、市場範囲から除外されています。

- エンドユーザー - 配合飼料メーカーが、調査対象市場のエンドユーザーとして扱われています。農家が飼料添加物を直接サプリメントやプレミックスとして使用するために購入するケースは範囲から除外されています。

- 社内消費 - 配合飼料の生産と飼料添加物の製造の両方に従事する企業は本調査の対象に含まれています。ただし、市場規模の推計においては、そのような企業による飼料添加物の社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物とは、飼料の品質や動物由来食品の品質の向上、または動物のパフォーマンスと健康の改善を目的として動物栄養に使用される製品です。 |

| プロバイオティクス | プロバイオティクスは、有益な性質のために体内に導入される微生物です(腸内の有益な菌を維持または回復します)。 |

| 抗生物質 | 抗生物質は、細菌の増殖を阻害するために特別に使用される薬剤です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性食品成分です。 |

| 抗酸化物質 | 抗酸化物質は、フリーラジカルを生成する化学反応である酸化を阻害する化合物です。 |

| フィトジェニクス | フィトジェニクスは、ハーブ、スパイス、精油、オレオレジンから誘導される天然の非抗生物質成長促進剤のグループです。 |

| ビタミン | ビタミンは有機化合物であり、身体の正常な成長と維持に必要です。 |

| 代謝 | 生命を維持するために生体内で起こる化学的プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たします。 |

| 酵素 | 酵素は、特定の生化学反応を引き起こす触媒として機能する物質です。 |

| 抗菌性物質耐性 | 微生物が抗菌剤の効果に抵抗する能力です。 |

| 抗菌性 | 微生物の増殖を破壊または阻害することです。 |

| 浸透圧バランス | 体内の体液中の膜を介した塩分と水分のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンは、細菌が類似または近縁の細菌株の増殖を阻害するために産生する毒素です。 |

| 生物的水素添加 | 動物の反芻胃内で起こるプロセスであり、細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換します。 |

| 酸化的酸敗 | 脂肪酸と酸素の反応であり、一般的に動物に不快な臭いを引き起こします。これを防ぐために抗酸化物質が添加されます。 |

| マイコトキシコーシス | 主に動物飼料のマイコトキシン汚染による真菌毒素によって引き起こされる疾患または状態です。 |

| マイコトキシン | マイコトキシンは、特定の種類のカビ(真菌)によって自然に産生される毒素化合物です。 |

| 飼料用プロバイオティクス | 消化管の微生物バランスに好ましい影響を与える微生物飼料サプリメントです。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料用酵母(単細胞真菌)およびその他の真菌です。 |

| 飼料用酵素 | 動物の胃内で消化酵素を補給して食物を分解するために使用されます。酵素はまた、食肉と卵の生産が改善されることを保証します。 |

| マイコトキシン解毒剤 | 真菌の増殖を防ぎ、有害なカビが腸と血液に吸収されるのを阻止するために使用されます。 |

| 飼料用抗生物質 | 疾病の予防・治療のほか、急速な成長と発育のためにも使用されます。 |

| 飼料用抗酸化物質 | 脂肪、ビタミン、色素、香味剤などの飼料中の他の栄養素の劣化を防ぎ、動物への栄養安全性を確保するために使用されます。 |

| 飼料用フィトジェニクス | フィトジェニクスは、成長促進、消化補助、および抗菌剤として機能するために家畜飼料に添加される天然物質です。 |

| 飼料用ビタミン | 動物の正常な生理機能と正常な成長・発育を維持するために使用されます。 |

| 飼料用香味料・甘味料 | これらの香味料と甘味料は、添加物や医薬品の変更時に味と臭いを隠すのに役立ち、移行期にある動物の食事に理想的です。 |

| 飼料用酸性化剤 | 動物飼料酸性化剤は、栄養的または保存目的のために飼料に組み込まれる有機酸です。酸性化剤は、家畜の消化管・消化管内の混雑と微生物バランスを向上させます。 |

| 飼料用ミネラル | 飼料用ミネラルは、動物飼料の定期的な栄養要件において重要な役割を果たします。 |

| 飼料用結合剤 | 飼料用結合剤は、安全な動物飼料製品の製造に使用される結合剤です。食品の味を向上させ、飼料の貯蔵期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | ランピースキン病ウイルス |

| ASF | アフリカ豚熱 |

| GPA | 成長促進剤抗生物質 |

| NSP | 非デンプン多糖類 |

| PUFA | 多価不飽和脂肪酸 |

| Afs | アフラトキシン |

| AGP | 抗生物質成長促進剤 |

| FAO | 国際連合食糧農業機関 |

| USDA | 米国農務省 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を既存の過去市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースで行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、各階層・機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム