自己粘着防水壁紙市場模シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.44 十億米ドル |

| 市場規模 (2031) | 4.86 十億米ドル |

| 成長率 (2026 - 2031) | 7.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自己粘着防水壁紙市場分析

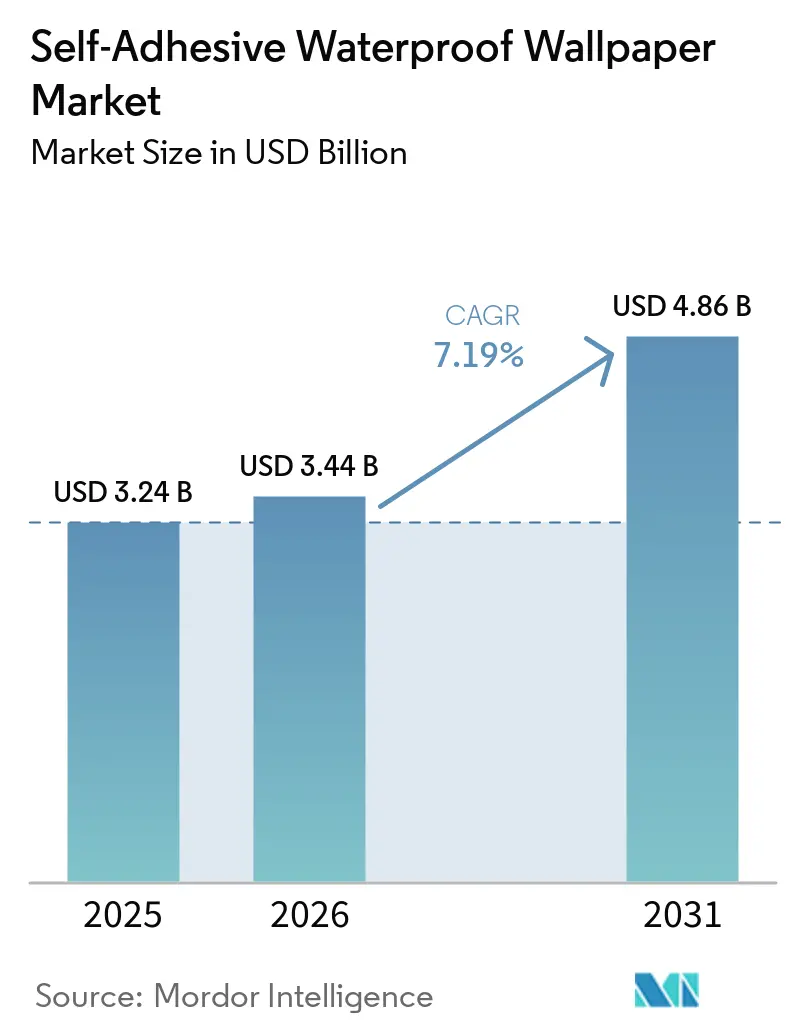

自己粘着防水壁紙市場は、2025年の32.4億米ドルから2026年には34.4億米ドルに成長し、2026年~2031年にかけてCAGR 7.19%で2031年までに48.6億米ドルに達すると予測されています。自己粘着防水壁紙市場の成長は、湿式工事、長期のダウンタイム、または恒久的な壁面変更を必要としない簡易インテリアアップグレードへの需要に引き続き支えられています。このカテゴリーは、迅速なターンアップが重要なキッチン、バスルーム、賃貸住宅、サービスアパートメント、軽商業スペースにおける装飾仕上げの需要に牽引され、より広い受容を獲得しています。低排出接着剤システムとより安全なインク化学の改善により、規制された機関向けおよびプレミアム住宅チャネルへのアクセスが向上するにつれ、コンプライアンスの重要性が高まっており、特に欧州と北米においてその傾向が顕著です[1]欧州委員会、「REACH規則(EC)第1907/2006号」、欧州委員会、europa.eu。同時に、デジタル印刷はデザインの選択肢を拡大し、小規模なカスタム生産をより実用的にしており、ブランドが低コスト輸入品やプライベートブランド製品に対して自己粘着防水壁紙市場における価値を守る助けとなっています。競争は集中型ではなく広範囲にわたっており、確立された壁紙メーカー、地域専門業者、デジタルファーストブランドがいずれもデザインの刷新、トレードツール、製品訴求を活用して自己粘着防水壁紙市場における差別化を図っています。

主要レポートのポイント

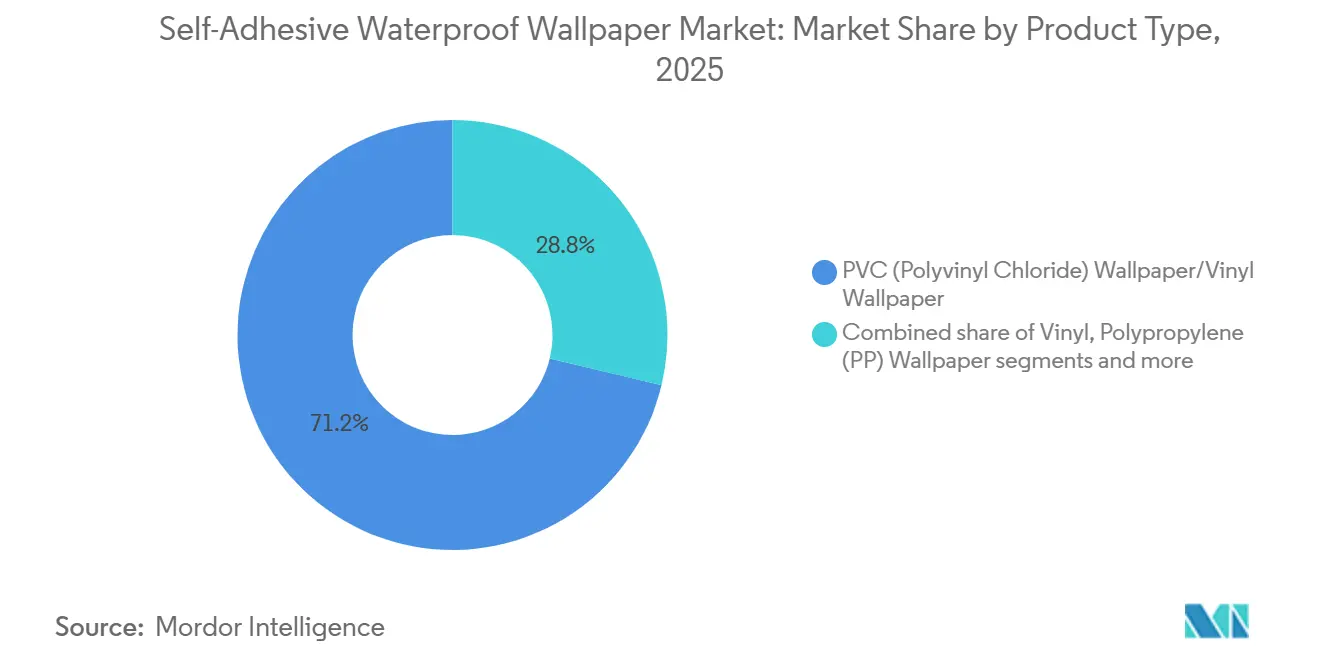

- 素材タイプ別では、PVC(ポリ塩化ビニル)壁紙/ビニール壁紙が2025年の自己粘着防水壁紙市場シェアの71.24%を占めてトップとなり、PET(ポリエチレンテレフタレート)壁紙は2031年までにCAGR 8.14%で拡大すると予測されています。

- 用途別では、リノベーション・リモデリングが2025年の自己粘着防水壁紙市場シェアの65.16%を占め、新築工事は2031年までにCAGR 7.47%で成長すると予測されています。

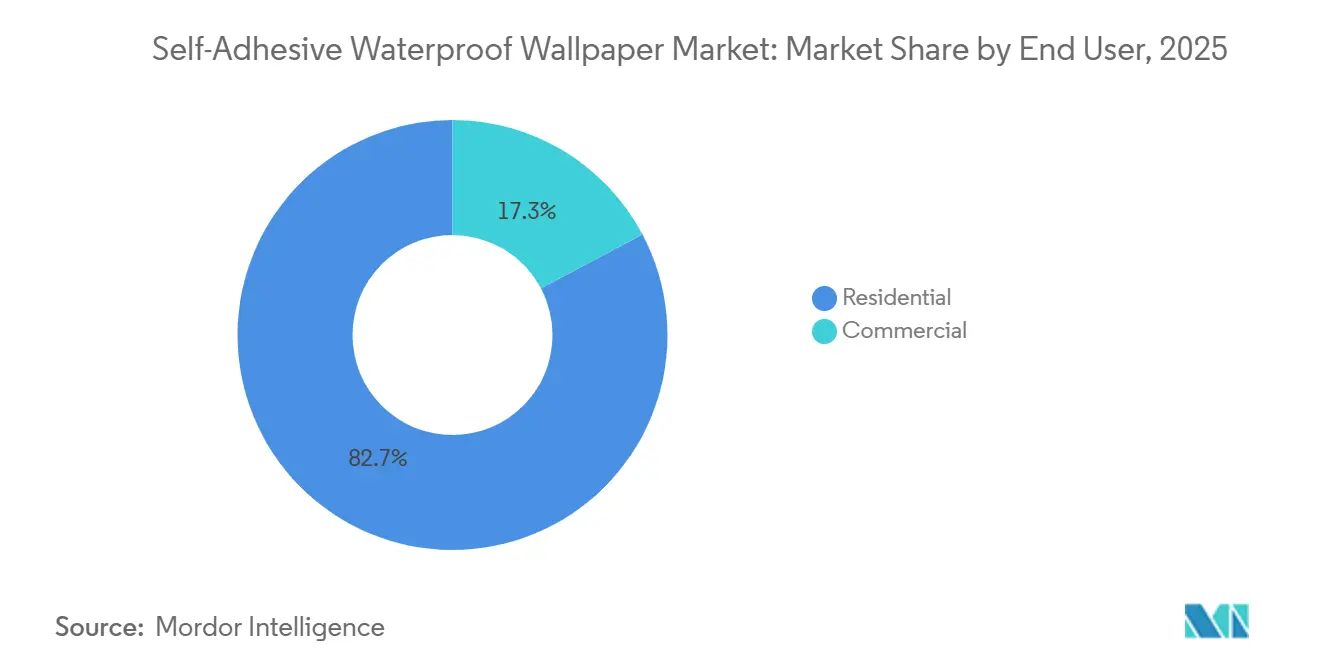

- エンドユーザー別では、住宅用が2025年の自己粘着防水壁紙市場シェアの82.74%を占め、商業用は2031年までにCAGR 8.35%で成長すると予測されています。

- 流通チャネル別では、B2Cチャネルが2025年の自己粘着防水壁紙市場シェアの88.65%を占め、B2Bチャネルは2031年までにCAGR 7.62%で成長すると予測されています。

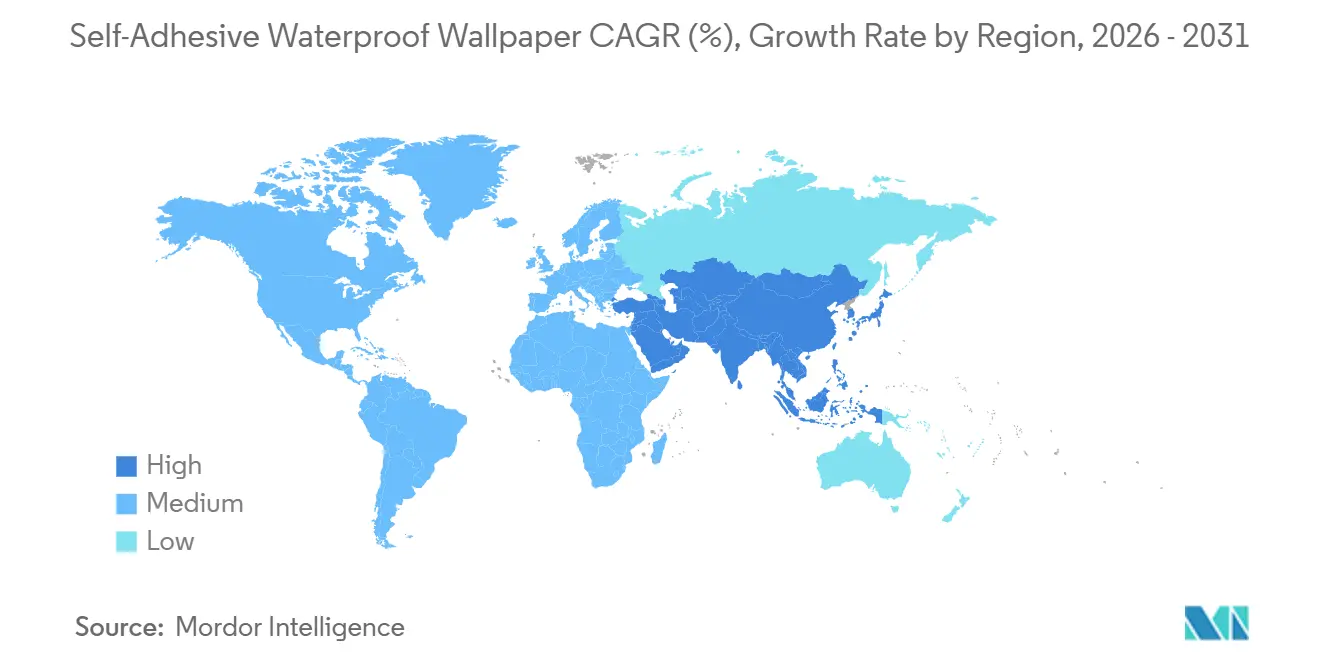

- 地域別では、アジア太平洋が2025年の自己粘着防水壁紙市場シェアの40.31%を占め、同地域はCAGR 7.84%で2031年まで最も成長の速い市場となると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自己粘着防水壁紙市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 賃貸住宅におけるDIYフレンドリーなリノベーション需要 | +1.60% | 北米と欧州が中心で、都市部のアジア太平洋市場にも波及 | 長期(4年以上) |

| キッチンおよびバスルーム向け耐湿性装飾仕上げ | +1.40% | 欧州と北米で特に強い関連性を持つグローバル市場 | 中期(2~4年) |

| ソーシャルコマースとインテリアインスピレーションコンテンツ | +0.90% | アジア太平洋と欧州でコンバージョンが強いグローバル市場 | 短期(2年以内) |

| 規制市場における低VOC再配置可能接着剤 | +0.70% | 欧州、北米、オーストラリア | 中期(2~4年) |

| 短納期デザイン向けデジタル印刷カスタマイズ | +0.60% | 北米と西欧が主導するグローバル市場 | 長期(4年以上) |

| ホスピタリティおよびヘルスケアの改装における衛生的な洗浄可能表面 | +0.50% | 中東、アフリカ、アジア太平洋で顕著な需要があるグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

賃貸住宅におけるDIYフレンドリーなリノベーション需要

自己粘着防水壁紙市場の需要は、穴あけ、タイル張り、または恒久的な表面処理なしに視覚的な変化を求めるスペースと密接に結びついています。賃貸住宅では、リース制限とデポジットに関する懸念から、可逆的な装飾がペースト壁紙や他の多くの仕上げタイプよりも実用的であるため、このニーズが引き続き顕在化しています。同じ論理は、オーナーが長い施工サイクルなしに新鮮な外観を必要とするファーニッシュドアパートメントや短期滞在型物件にも当てはまります。これにより、自己粘着防水壁紙市場は大規模なリノベーション予算への依存度が低くなり、頻繁で低干渉のリフレッシュとより密接に結びついています。きれいに剥がせ、簡単に再配置でき、古い表面をうまくカバーできる製品は、消費者が柔軟なホームインプルーブメント形式を引き続き好む中、需要の中心であり続ける可能性が高いです。

キッチンおよびバスルーム向け耐湿性装飾仕上げ

キッチンとバスルームはあらゆる住居の中で最も使用頻度が高く湿度が高いエリアですが、装飾的な壁面カバーリングはこれまでこれらの場所に十分に対応してきませんでした。PVCおよびPETバックの自己粘着フォーマットで検証済みの耐湿性を持つ製品の入手可能性が高まっており、この状況が変わりつつあります。Wall&decòの特許取得済みAQUABOUT WET SYSTEM™は、81カ国の24,000以上のシャワーに導入されており、技術的な防水性能の認証が、以前はタイル専用だった直接水接触ゾーンにおける壁紙の商業グレードの採用を促進できることを示しています[2]Wall&decò、「AQUABOUT WET SYSTEM 防水壁面カバーリング」、Wall&decò、wallanddeco.com。これは、労働集約的な仕上げではなく、迅速でデザイン主導の製品で処理できる表面の数を拡大するため重要です。また、視覚的効果と容易な施工の両方が重要なバックスプラッシュスタイルやアクセントウォールのユースケースへの信頼も高まります。より多くの消費者や設計者が湿気の多い部屋での壁紙を受け入れるにつれ、自己粘着防水壁紙市場は各プロジェクトでより広い表面機会を獲得します。

規制市場における低VOC再配置可能接着剤

自己粘着防水壁紙市場は、室内排出物と化学物質安全性に関するより厳しい期待からも恩恵を受けています。欧州の化学物質規制とホルムアルデヒド関連の制限は、特に機関向けおよびプレミアムチャネルにおいて、よりクリーンな接着剤と素材性能を文書化できる製品へと購買者を誘導しています。認証済みの低排出コンポーネントをすでに使用しているブランドは、これらの要件を満たし、調達障壁を回避するうえで有利な立場にあります。SpoonflowerによるGREENGUARD Gold認証インクの使用は、コンプライアンス関連の主張がデザインの魅力を超えた商業的信頼性をどように支えられるかを示しています[3]Spoonflower、「Spoonflowerへようこそ、プリントオンデマンドの違い」、Spoonflower ヘルプセンター、spoonflower.com。長期的には、これにより自己粘着防水壁紙市場の価値構成が純粋に価格主導の製品よりも高品質製品へとシフトする助けとなるはずです。

短納期デザイン向けデジタル印刷カスタマイズ

デジタル印刷技術は、自己粘着防水壁紙市場がカスタマイズ、デザインの入れ替え、小規模生産ランをどのように扱うかを改善しています。Roland DGは2025年に、壁紙印刷のデジタルシステムへの移行はまだわずかな割合にとどまっており、変革の余地が大きく残っていることを指摘しました[4]Roland DG Corporation、「Roland DGがDIMENSEインテリアデコレーションソリューションに新素材と塗料を追加」、Roland DG、rolanddga.com。これは、ブランドが同じ在庫負担なしにより多くのデザインをより少量で印刷できる場合、短納期の経済性が改善されるため重要です。また、古い生産モデルでは対応が難しいカラートレンド、壁画リクエスト、部屋固有のグラフィックへのより迅速な対応も支援します。自己粘着防水壁紙市場において、デジタル印刷と信頼性の高い防水基材を組み合わせた企業は、より高い価値のカスタムおよび交換需要においてより強い立場を維持する可能性が高いです。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 湿気の多い表面や準備不足の表面における施工失敗リスク | -0.50% | 湿潤気候や老朽化した住宅ストックでより強い影響があるグローバル市場 | 中期(2~4年) |

| コモディティ輸入品とプライベートブランドによる価格圧縮 | -0.60% | 北米と欧州の大量小売で最も強いグローバル市場 | 長期(4年以上) |

| 多層フィルム構造のリサイクル可能性の限界 | -0.40% | 持続可能性規制が急速に進展している欧州と北米 | 長期(4年以上) |

| 塗料、パネル、タイル調フィルムによる代替 | -0.50% | 特にDIYおよび請負業者主導のリノベーションチャネルにおけるグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コモディティ輸入品とプライベートブランドによる価格圧縮

価格圧力は自己粘着防水壁紙市場における最も明確な抑制要因の一つであり続けています。大規模生産者と小売業者所有のラインは、より低い価格帯で人気のあるデザインを模倣でき、中間層のブランドサプライヤーのマージンを圧迫します。A.S. Créationは2025年に売上の低迷を報告し、その圧力の一部を困難な消費者環境とコア欧州市場における競争激化に直接結びつけました。このような圧力は、デザインの深さ、ライセンスコレクション、デジタルの柔軟性、および検証済みの製品性能をこれまで以上に重要にします。明確な差別化がなければ、自己粘着防水壁紙市場のブランドは主に値引き競争に引き込まれる可能性があります。

多層フィルム構造のリサイクル可能性の限界

廃棄物処理は自己粘着防水壁紙市場にとって構造的な課題であり続けています。多くの品が、よりシンプルな単一素材フォーマットよりもリサイクルが難しい積層構造に依存しているためです。プラスチックに関する持続可能性の議論は、既存の回収ストリームにより容易に適合する素材とシステムを引き続き優遇しています。これは防水ビニール系製品への需要をなくすものではありませんが、機関購買者や規制地域からの精査を強めます。素材のトレーサビリティ、低排出化学、またはよりリサイクルしやすい構造を改善できるサプライヤーは、正式な仕様においてより少ない抵抗に直面するはずです。この問題は急速に解消される可能性は低く、自己粘着防水壁紙市場が素材構成においてどのように進化するかに対する長期的な制約として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:PVCが規模を維持しながらPETが持続可能性ポジショニングで台頭

PVC壁紙またはビニール壁紙は2025年の自己粘着防水壁紙市場シェアの71.24%を占め、耐湿性、印刷の鮮明さ、テクスチャ再現、および再配置可能な接着剤システムとの高い適合性を反映しています。実際には、ビニールはより低い施工コストでタイル、石材、ファブリック、パターン表面を模倣できるため、ピールアンドスティックデコールの主流ベースであり続けています。フォームベースの壁紙は奥行きとより柔らかな視覚プロファイルを必要とするフィーチャーウォールに引き続き使用され、ポリプロピレンとファブリックベースの防水製品はその用途においてより選択的であり続けています。複合および多層構造は、住宅および軽商業環境においてより優れた寸法安定性またはよりクリーンな剥離性能が重要な場合に引き続き関連性を持ちます。

PET壁紙は2031年までにCAGR 8.14%で成長すると予測されており、自己粘着防水壁紙市場において最も成長の速い素材タイプとなっています。主な理由は、PETが多くの多層ビニール構造よりもリサイクルの議論に適合していることです。この要因は、購買者が持続可能性の主張により注目するにつれてより重要になっています。PVCの中でも、サプライヤーは調達期待に応え始めており、Sangetsuが2025年に日本初のFSC認証PVC壁紙を発売したことがその証拠です。この動きは、自己粘着防水壁紙市場をリードする素材が停滞せず適応していることを示唆しています。予測期間を通じて、バランスはスケールの面でPVCに有利なまま維持される可能性が高く、PETは持続可能性スクリーニングがより重視されるプロジェクトでより速く成長します。

用途別:リノベーションがベースを提供しながら新築工事が勢いを増す

リノベーション・リモデリングは2025年の自己粘着防水壁紙市場の65.16%を占め、このカテゴリーのコア用途ベースとなっています。その立場は論理的です。既存の住宅、賃貸物件、ホスピタリティスペースは、侵襲的な工事、長期の部屋閉鎖、または熟練した施工なしに視覚的なリフレッシュを必要とすることが多いためです。この製品はスタイルの更新が多くの従来の壁面仕上げよりも頻繁に行えるため、短い交換サイクルにも適しています。成熟した住宅市場では、これにより自己粘着防水壁紙市場は全面的な構造改修ではなく美的リフレッシュに結びついた安定した繰り返し使用の流れを得ます。

新築工事は2031年までにCAGR 7.47%で拡大すると予測されており、このカテゴリーが元のリノベーション主導のアイデンティティを超えて移行していることを示しています。デベロッパーは、より速く施工でき、労働依存度を下げ、それでもアパートのインテリアや共用スペースで目に見える差別化を提供する仕上げにより注目しています。デジタル印刷はこのシフトを支援します。部屋固有のグラフィックと調整されたデザインパッケージが、古い生産システムと同じセットアップ負担なしに少量で供給できるためです。その結果、コスト管理と視覚的インパクトの両方が重要なエントリーレベルおよびミドルティアの開発において、自己粘着防水壁紙市場の役割が広がります。この用途は絶対的な規模ではリノベーションより小さいままですが、将来の成長のより重要な源泉となりつつあります。

エンドユーザー別:住宅用が数量をリードしながら商業用が高い勢いの需要を加える

住宅用エンドユーザーは2025年の需要の82.74%を占め、自己粘着防水壁紙市場が数量面では主に消費者主導であることを確認しています。家庭では、迅速な部屋の更新、低干渉の施工、好みが変わったときの容易な交換が可能なため、この製品を使用します。また、目に見える結果を全面的な改装なしに求める人々にとって、キッチン、アクセントウォール、子供部屋、小さな湿気隣接エリアでも効果的です。この幅広い家庭での関連性は、新しい商業用途が拡大する中でも、住宅用需要を自己粘着防水壁紙市場の中心に保ちます。

商業用需要は2031年までにCAGR 8.35%で成長すると予測されており、最も成長の速いエンドユーザーカテゴリーとなっています。ホスピタリティ、ヘルスケア、フレキシブルオフィス環境は、容易にリフレッシュでき、拭き取りが可能で、フィットアウトや改装時の労働集約度を下げる表面を重視します。GrandecのPure & Protect壁紙は、抗菌性能などの機能的な主張が壁紙をより仕様主導の環境に移行させる助けとなることを示しています。同時に、よりクリーンな化学物質と文書化された排出性能は、規制市場における機関調達への適合性を向上させます。これは、自己粘着防水壁紙市場が純粋に消費者向けデコールカテゴリーから、より広い壁面仕上げソリューションのセットへと徐々にシフトしていることを意味します。

流通チャネル別:B2Cが規模を提供しながらB2Bがチャネルの質を向上させる

B2Cチャネルは2025年の収益の88.65%を占め、自己粘着防水壁紙市場全体でトップの座を確固たるものにしています。ハイパーマーケット、専門デコールストア、ホームセンター、ブランドウェブサイト、オンラインマーケットプレイス、地元小売業者は、製品の配送が容易で視覚的なデモンストレーションがしやすいため、引き続き主要なルートとなっています。この視覚的な品質は重要です。消費者は深い技術仕様よりも、パターン、色、部屋のインスピレーション、ビフォーアフターのプレゼンテーションに基づいて購入することが多いためです。その結果、自己粘着防水壁紙市場はデザインの発見と迅速な購買決定を組み合わせた小売フォーマットから引き続き恩恵を受けています。

B2Bチャネルは2031年までに7.62%で成長すると予測されており、即時のチャネル支配ではなくチャネルの深さの段階的な改善を示唆しています。製品がホテル、クリニック、ケア施設、デベロッパー主導のインテリアパッケージに移行するにつれ、請負業者、インテリアデザイナー、建築家、プロジェクト調達チームがより重要になります。トレードバイヤーはまた、精密なツール、オーダーメイド機能、より速いサンプル処理、および承認時間を短縮する製品文書を重視します。そのため、いくつかのブランドは消費者向けストアフロントだけに頼るのではなく、プロフェッショナルユーザー向けのツールとカタログを構築しています。長期的には、自己粘着防水壁紙市場においてB2Cが大部分のユニット数量を維持しながらも、B2Bが価値のより大きなシェアを獲得するはずです。

地域分析

アジア太平洋は2025年の世界の自己粘着防水壁紙市場シェアの40.31%を占め、同時に2031年までのCAGR 7.84%という予測で成長ランキングをリードしており、この地域は規模と勢いの両方を持っています。中国は国内需要の大きさとコーティングフィルム、印刷、壁面カバーリング輸出のための強力な製造基盤を組み合わせているため、引き続き中心的な存在です。インド、東南アジア、日本、韓国は、住宅建設、都市部のアパート生活、ホスピタリティの改装の組み合わせを通じて地域需要に貢献しています。Sangetsuの継続的なカタログ拡張は、主要な地域サプライヤーが変化する仕様ニーズに応じて住宅用および非住宅用の両方のオファーを刷新し続けていることを示しています。アジア太平洋のコストポジションは、この地域からの輸出志向の供給がグローバルのエントリーおよびミドルティアの価格帯全体の価格設定に影響を与えるため、より広い自己粘着防水壁紙市場の価格設定にも影響します。

北米と欧州は次の主要な需要ブロックを形成し、価値実現、ブランド構築、製品コンプライアンスにおいて重要であり続けています。北米では、インテリアリフレッシュ活動、賃貸住宅のユースケース、キッチン、バスルーム、多目的生活スペース向けの可逆的な装飾ソリューションの受容が需要を支えています。欧州は、デザイン主導の需要が、特に室内排出物と製品安全性が調達審査の一部となっている場合に、より厳しい素材精査と組み合わされているため、引き続き重要です。これにより、これらの地域の自己粘着防水壁紙市場はより選択的になりますが、コンプライアンスに準拠した文書化の優れた製品がプレミアムポジショニングを守ることも可能にします。したがって、欧州のサプライヤーはパターンライブラリと小売業者へのアクセスだけでなく化学物質、持続可能性メッセージング、デジタル生産の準備においても競争しています。

南米、中東、アフリカは現在の規模では小さいままですが、自己粘着防水壁紙市場の将来の拡大にとって3つの地域すべてが重要です。南米では、都市部の家庭が低干渉のインテリア改善への投資を続けるにつれ、リノベーション主導の需要が高まっています。中東では、ホスピタリティ建設、サービス付き生活フォーマット、頻繁な部屋リフレッシュサイクルが、洗浄可能で迅速に施工できる壁面仕上げの実用的な開口部を生み出しています。アフリカの一部はまだ初期段階にあり、現代的な小売の普及がブランドのピールアンドスティックフォーマットがどれだけ速くスケールできるかを依然として形成しています。これらの地域は近い将来にグローバルな数量をリードする可能性は低いですが、デザインの魅力とプロジェクト志向の販売のバランスを取れるサプライヤーにとって有用な成長ポケットを提供します。

競合ランドスケープ

自己粘着防水壁紙市場は中程度に分散したままであり、すべての地域、価格帯、チャネルにわたってカテゴリーを支配する単一の企業はありません。A.S. Création、Rasch、Grandecなどの欧州グループは、幅広いパターンライブラリ、確立された小売業者との関係、生産規模で競争しています。GrandecのWallfashionプラットフォームは、特に企業が壁紙と隣接する壁面システムフォーマットの両方をカバーしたい場合に、統合とポートフォリオ拡張が引き続き活発なレバーであることを示しています。アジア太平洋では、Sangetsuがカタログの幅と住宅用および非住宅用インテリア全体での迅速な製品リフレッシュをサポートするモデルを通じて、上位の競争層を引き続き固めています。このサプライヤーの広がりは、自己粘着防水壁紙市場を構造的に集中させることなく競争力を維持します。

A.S. Créationの継続的なCreate 2030戦略は、レガシーサプライヤーがどのように対応しているかの明確な例の一つです。同社は欧州での軟調な需要と強まる価格圧力を乗り越えながら、デジタル印刷、eコマース、高マージンのデザインコレクションへのさらなる進出を推進しています。Sangetsuは、非住宅仕様とプロジェクトビジネスとのより緊密な関与を支援するカタログサイクルと隣接する壁面ソリューションを通じて別の例を提供しています。Temaperは、混雑した分野でプレミアム消費者の注目を維持するためにデザインコラボレーションと受賞歴のあるブランドコレクションを使用するという異なるルートを示しています。これらの動きは総じて、自己粘着防水壁紙市場が運営能力とブランド主導のデザイン関連性の両方を評価することを示しています。

Tempaper、WallPops、Spoonflower、Chasing Paperなどのデジタルネイティブプレイヤーは、ソーシャルファーストの需要獲得と迅速なデザインローテーションを通じて、自己粘着防水壁紙市場の米国側を引き続き形成しています。Spoonflowerのプリントオンデマンドモデルは、低最小ロットと幅広いデザインテールをサポートすることで差別化の別の層を加え、インクの認知された室内空気認証も保有しています。技術基準も強力なフィルターになりつつあり、抗菌の主張、排出コンプライアンス、デジタルスループットがスタイルと並んでますます重要になっています。文書化された性能とデザインの俊敏性を組み合わせられる企業は、低価格のみで競争する企業よりも強い立場を維持する可能性が高いです。そのバランスにより、自己粘着防水壁紙市場は予測期間を通じて活発で、デザイン主導で、分散した状態を維持するはずです。

自己粘着防水壁紙産業リーダー

A.S. Création Tapeten AG

Asian Paints Limited

Brewster Home Fashions LLC

Chasing Paper, LLC

F. Schumacher and Co.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Tempaper & Co.は新しいバックトゥスクールコレクションの発売を発表しました。このコレクションは2026年6月14日から9月19日まで、TargetストアおよびTarget.comで独占販売されます。

- 2025年12月:WallPops®はBrownstone Boys × WallPops壁紙コレクションを発売しました。ニューヨーク市の建築遺産にインスパイアされた5つのパターンにわたる11のピールアンドスティック壁紙デザインで構成されています。このコレクションはwallpops.comから直接入手できます。

世界の自己粘着防水壁紙市場レポートの範囲

自己粘着防水壁紙は、適切に塗装された表面からの工具不要の施工とクリーンな取り外しのために設計された感圧式装飾壁面カバーリングです。ペースト塗布型壁紙とは異なり、これらの製品は再配置可能な接着剤バッキングを使用しており、ユーザーは表面への干渉を最小限に抑えてパネルを施工、調整、取り外しができるため、賃貸住宅、ホスピタリティのリフレッシュ、軽商業インテリア、DIYリノベーションに適しています。このレポートの自己粘着防水壁紙産業は、素材タイプ、用途、エンドユーザー、流通チャネル、地域別にセグメント化されています。素材のカバレッジには、PVCまたはビニール壁紙、PET壁紙、ポリプロピレン壁紙、ファブリックベースの防水壁紙、フォームベースの壁紙、複合または多層壁紙が含まれます。用途のカバレッジには、新築工事、リノベーション、リモデリングが含まれます。エンドユーザーのカバレッジには、住宅用と商業用の需要が含まれます。流通には、ホームセンター、専門店、オンライン小売、地元ショップなどのB2Cルートと、請負業者、デザイナー、建築家、プロジェクト調達、機関販売などのB2Bルートが含まれます。地理的カバレッジには、北米、南米、欧州、アジア太平洋、中東・アフリカが含まれ、市場価値は対象セグメント全体で米ドルで表示されます。

| PVC(ポリ塩化ビニル)壁紙/ビニール壁紙 |

| ビニール壁紙 |

| PET(ポリエチレンテレフタレート)壁紙 |

| ポリプロピレン(PP)壁紙 |

| ファブリックベースの防水壁紙 |

| フォームベースの壁紙 |

| 複合/多層壁紙 |

| 新築工事 |

| リノベーション・リモデリング |

| 住宅用 |

| 商業用 |

| B2Cチャネル | ハイパーマーケットおよびスーパーマーケット |

| 専門店 | |

| ホームセンター | |

| オンライン | |

| 地元ショップ | |

| その他の流通チャネル | |

| B2Bチャネル(請負業者・施工業者、インテリアデザイナー・建築家、プロジェクト調達・機関販売) |

| 北米 | カナダ |

| アメリカ合衆国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 素材タイプ別 | PVC(ポリ塩化ビニル)壁紙/ビニール壁紙 | |

| ビニール壁紙 | ||

| PET(ポリエチレンテレフタレート)壁紙 | ||

| ポリプロピレン(PP)壁紙 | ||

| ファブリックベースの防水壁紙 | ||

| フォームベースの壁紙 | ||

| 複合/多層壁紙 | ||

| 用途別 | 新築工事 | |

| リノベーション・リモデリング | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2Cチャネル | ハイパーマーケットおよびスーパーマーケット |

| 専門店 | ||

| ホームセンター | ||

| オンライン | ||

| 地元ショップ | ||

| その他の流通チャネル | ||

| B2Bチャネル(請負業者・施工業者、インテリアデザイナー・建築家、プロジェクト調達・機関販売) | ||

| 地域別 | 北米 | カナダ |

| アメリカ合衆国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | イギリス | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの自己粘着防水壁紙の予測値は?

自己粘着防水壁紙市場は、2026年の34.4億米ドルから2031年までに48.6億米ドルに達すると予測されており、CAGRは7.19%です。

現在需要をリードしてる素材タイプはどれですか?

PVCまたはビニール壁紙は、耐湿性、高い印刷品質、幅広いデザインの柔軟性により、2025年に71.24%のシェアでトップの需要をリードしています。

リノベーションと新築工事のどちらの用途が速く成長していますか?

リノベーション・リモデリングは2025年に65.16%のシェアで依然として大きく、新築工事は2031年までにCAGR 7.47%でより速く成長しています。

このカテゴリーで商業用需要が増加しているのはなぜですか?

商業用需要は、ホテル、ヘルスケア施設、ワークスペースが洗浄可能な表面、低い施工干渉、より速いリフレッシュサイクルを重視しているため増加しています。

将来の拡大にとって最も重要な地域はどこですか?

アジア太平洋が最も重要な地域であり、2025年に40.31%を占め、2031年までに最速のCAGR 7.84%を記録すると予測されています。

サプライヤーにとって最大の競争上の課題は何ですか?

最大の課題は、低コスト輸入品とプライベートブランド製品による価格圧縮であり、ブランドが価格だけでなくデザイン、コンプライアンス、製品性能を通じて競争することを余儀なくされています。

最終更新日: