ホットメルト自己粘着ラベル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

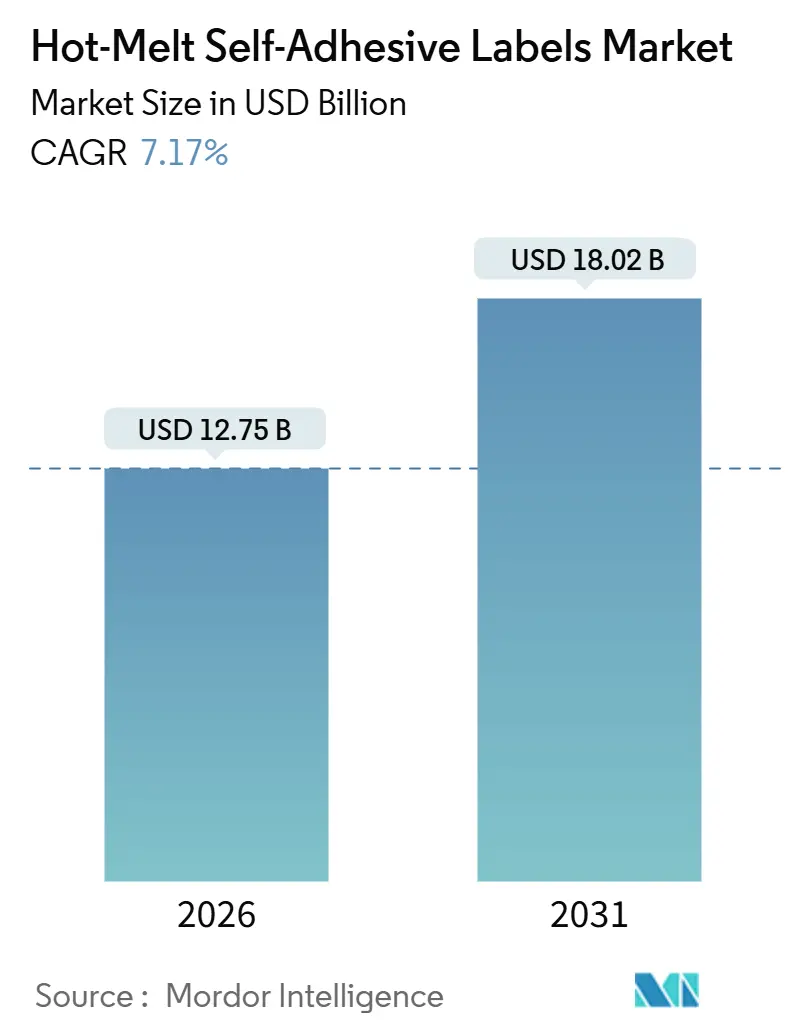

| 市場規模 (2026) | 12.75 十億米ドル |

| 市場規模 (2031) | 18.02 十億米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホットメルト自己粘着ラベル市場分析

ホットメルト自己粘着ラベル市場規模は2026年に127億5,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.17%で成長し、2031年までに180億2,000万米ドルに達する見込みです。電子商取引における小包輸送量の増加、医薬品分野でのシリアライゼーションの拡大、および溶剤不使用化学品への規制上の転換が、この拡大を牽引する主要な力となっています。2025年第3四半期、米国のオンライン小売売上高は前年比で増加し、これが物流ラベル需要量の直接的な増大につながっています。並行して、欧州連合の規則2025/40は2026年8月より有効となるペルフルオロアルキル物質およびポリフルオロアルキル物質の使用を制限しており、ブランド各社は低毒性と冷凍庫から電子レンジまでの耐久性を兼ね備えたホットメルト処方の検証を迫られています。プリンター・コンバーターによる高速ロータリーラインの採用、FDA(米国食品医薬品局)のシリアライゼーション遵守、およびアジア太平洋地域における包装食品の成長が需要をさらに押し上げる一方、素材サプライヤーはPETおよびHDPEリサイクルストリームに適合するウォッシュオフ接着剤の開発を競っています。

主要レポートのポイント

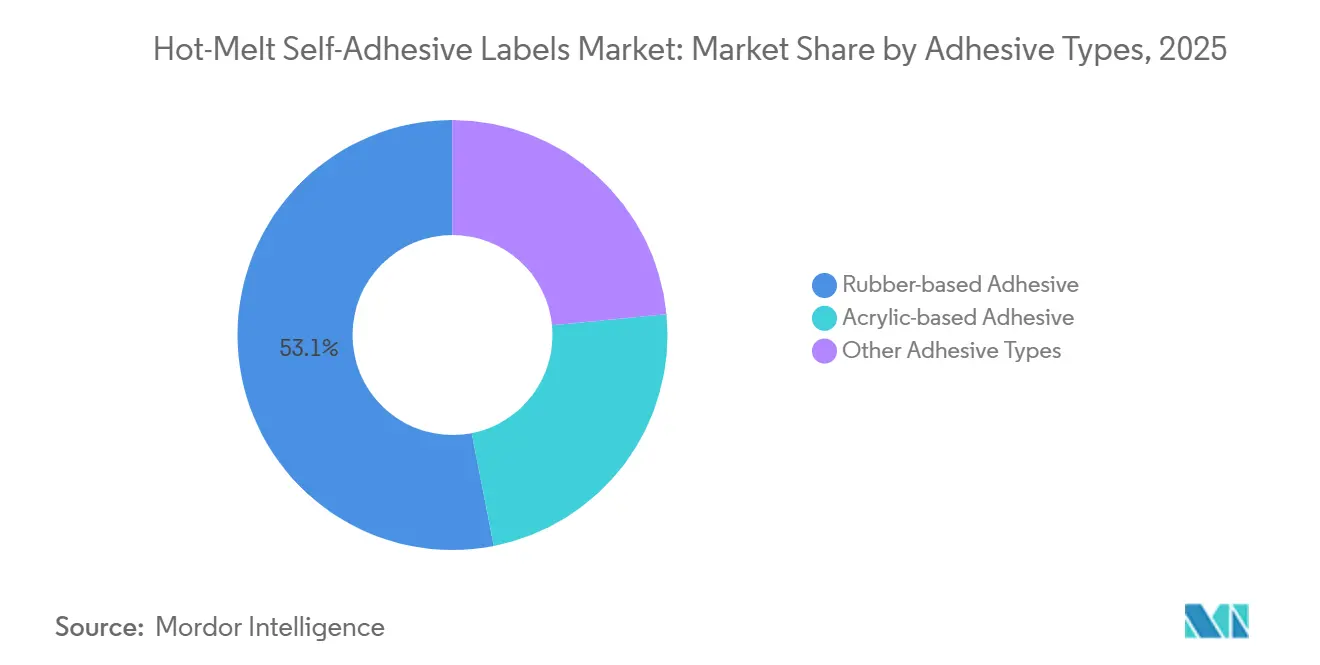

- 接着剤タイプ別では、ゴム系処方が2025年のホットメルト自己粘着ラベル市場シェアの53.08%を占め、2031年までにCAGR 7.81%を記録すると予測されています。

- 剥離ライナー別では、シリコーンライナーが2025年に89.82%の売上シェアをリードし、フィルムおよびシートライナーは2031年までにCAGR 7.65%を記録すると予測されています。

- 表面基材別では、紙が2025年のホットメルト自己粘着ラベル市場規模の65.19%を占め、2031年までにCAGR 7.23%を記録すると予測されています。

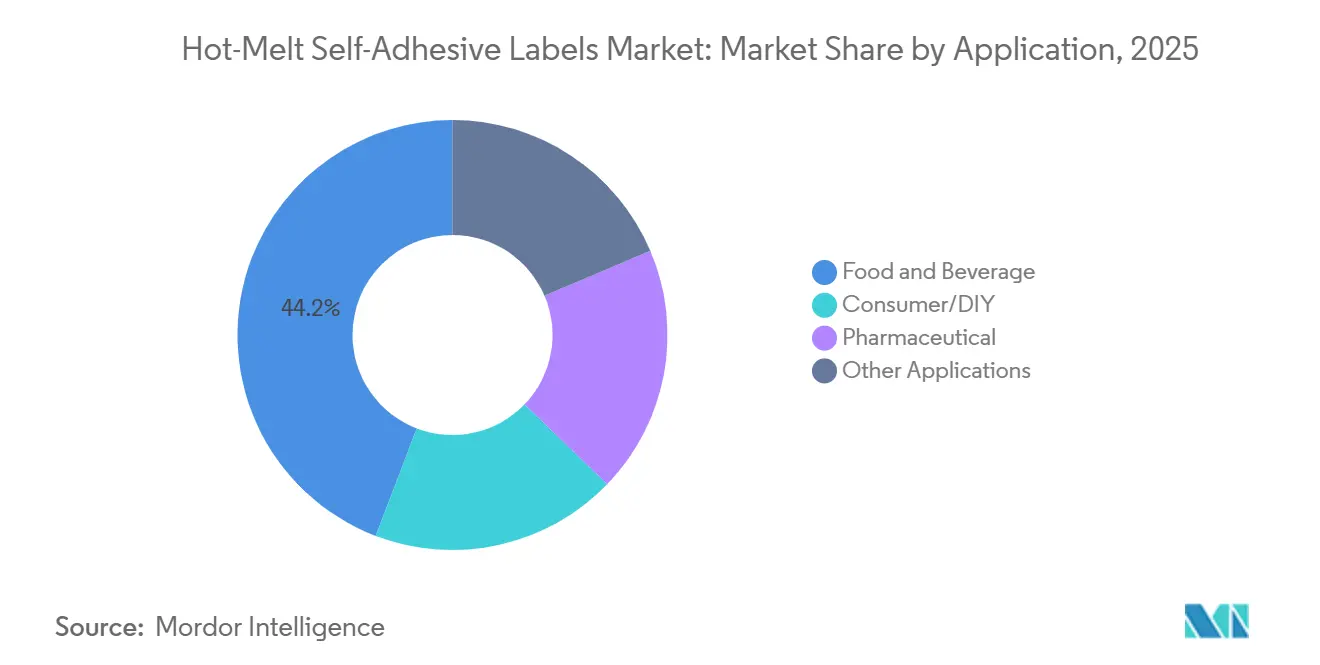

- 用途別では、食品・飲料が2025年に44.20%のシェアを保持し、医薬品ラベルは2031年までにCAGR 8.11%で拡大しています。

- 地域別では、アジア太平洋が2025年の消費量の40.95%を占め、2031年までのCAGR 8.51%で最も速い地域成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルホットメルト自己粘着ラベル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引の小包輸送量急増による物流ラベル需要の拡大 | +1.8% | 北米およびアジア太平洋でピーク強度を持つグローバル | 短期(2年以内) |

| 新興アジアにおける包装食品・飲料生産の拡大 | +1.5% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| コンバーターによる高速自動化ホットメルトラベリングラインへの移行 | +1.2% | 北米および欧州、中国での早期採用 | 中期(2~4年) |

| 消費者向け包装における溶剤不使用接着剤への規制上の優遇 | +1.4% | 欧州および北米、アジア太平洋への波及 | 長期(4年以上) |

| 電子レンジ対応ホットメルトラベルのレディミールトレイへの急速な普及 | +1.0% | 欧州および北米、都市部アジアでの台頭 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引の小包輸送量急増による物流ラベル需要の拡大

消費者が直接消費者向けフルフィルメントをますます選択するようになるにつれ、注文あたりの小包数が急増し、全体的な売上成長と比較してラベル需要がより速いペースで増加しています。この増加は主に、送料無料の条件を満たすために購入を戦略的に分割する消費者の行動に起因しています。ホットメルト感圧ラベルはこのシナリオにおける最適な選択肢となっており、アプリケーターは溶剤フラッシュオフを必要とせずに毎分200メートルを超える速度で稼働できます。アジアでは、サードパーティ物流事業者(3PL)がロータリーダイカットと可変データインクジェットヘッドを組み合わせることで革新を進め、リアルタイムでの住所変更を可能にしています。この採用は、研磨下でもコントラスト比1.5以上の基材維持を義務付けるバーコード規制によってさらに後押しされています。これらのダイナミクスが相まって、ホットメルト自己粘着ラベル市場を急速な上昇軌道へと推進しています。

新興アジアにおける包装食品・飲料生産の拡大

2024年、中国の食品製造生産高は乳製品、ベーカリー、冷凍食品分野の強い需要に牽引されて急増しました。インドでは、物品・サービス税(GST)の統一化により、包装投資がより大規模なハブへと再配分されています。これらのハブは現在、UV炉を必要としないホットメルトラインを主に採用しています。日本では、ラベル台紙の流通が成熟した経済における消費ベースラインを示しています。中国とインドが日本と同様の一人当たり使用量を採用した場合、2031年までに表面材および接着剤の需要量が増加することになります。この高まる需要がアジア太平洋地域全体でホットメルト自己粘着ラベル市場を牽引しています。

コンバーターによる高速自動化ホットメルトラベリングラインへの移行

インライン検査機能を備えたデジタル・フレキソハイブリッド印刷機は、段取り替えを数時間から数分に短縮します。コニカミノルタの2024年市場ノートは、日本が短納期・可変データ作業への急速な移行を進めていることを強調しました[1]コニカミノルタ、「デジタルラベル印刷市場分析 日本 2024年」、konicaminolta.com。ホットメルト化学品は乾燥トンネル、トリミングエネルギー消費、設置面積を必要としないため適合しています。Avery DennisonのUVアクリル系ホットメルトS8035は150℃のオートクレーブサイクルに耐え、サプライヤーが特殊性能を設計する方法を示しています。LINTECのHVTモデルなどの機械学習プラットフォームは、ポリマーのガラス転移温度から剥離強度を予測し、処方開発を加速してコンバーターに商業的優位性をもたらします。したがって、自動化はスループットを拡大し、ホットメルト自己粘着ラベル市場全体にわたる安定した需要を支えています。

消費者向け包装における溶剤不使用接着剤への規制上の優遇

EU規則2025/351は食品接触部品の全体移行量に上限を設けています。100%固形分のホットメルトシステムはこの制限を容易に満たすことができます。米国では、21 CFR 175.125がこれらの抽出物基準と整合しており、地域をまたいだ統一されたアプローチを強調しています。RecyClassのウォッシュオフ試験は、紙ラベルが高い接着剤剥離性を達成することを義務付け、フィルム構造は高い性能を実証する必要があります。その結果、ブランドはこれらの認証を持つホットメルト製品に引き寄せられています。さらに、溶剤不使用であることはVOC排出量を大幅に削減し、コンバーターが工場レベルで厳格な大気質許可基準を満たすことを支援します。このような規制上の支持がホットメルト自己粘着ラベル市場の持続的な成長軌道を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 接着剤および表面材汚染によるリサイクル上の課題 | -1.1% | 欧州および北米、アジア太平洋での台頭 | 中期(2~4年) |

| ライナーレスラベル技術からの競争上の脅威 | -0.8% | 物流および小売での早期採用を伴うグローバル | 長期(4年以上) |

| プレミアムコスメティクスにおけるゴム系ホットメルトラベルの酸化変色 | -0.5% | 欧州および北米の高級品セグメント | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

接着剤および表面材汚染によるリサイクル上の課題

FEICAの2024年紙リサイクルに関するガイダンスは、感圧接着剤が完全にウォッシュオフするか、または視認性なく分散すべきであることを強調しています。しかし、ホットメルトからの残留物が凝集し、PETフレークの輝度低下につながる可能性があります。RecyClassは制限を設け、残留接着剤を数重量パーセントに上限を設定し、紙構造に対して少なくとも95%の剥離率を義務付けています。一方、EU規則2025/40は特定のフッ素化物質の禁止を導入しました。この規則は処方者を低分子量粘着付与剤へと向かわせますが、残念ながら粗いガラス表面での接着力を弱めます。これらのコンプライアンスコストが仕様変更の速度を妨げ、ホットメルト自己粘着ラベル市場の成長を緩和する可能性があります。

ライナーレスラベル技術からの競争上の脅威

表面材の裏面をライナーレスロールでコーティングすることで、出荷業者はシリコーンライナーを排除し、材料コストを削減します。この方法は廃棄物も削減し、注目すべき持続可能性上の優位性を提供します。プラスチックリサイクル協会は最大3重量%の接着剤を許容しており、これはより薄いライナーレスコーティングにとってより達成しやすい基準です[2]欧州接着剤・シーラント産業連盟、「紙・板紙リサイクルにおける接着剤」、feica.eu。しかし、専用プリンターおよびディスペンサーの必要性が課題となり、小売業者は既存の設備を刷新することに慎重になっています。それでも、小包ハブへの急速な採用が従来の方法からビジネスを転換し、将来的にホットメルト自己粘着ラベル市場の成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接着剤タイプ別:ゴム系システムが数量リーダーシップを維持

ゴム系ホットメルトはホットメルト自己粘着ラベル市場において2025年売上の53.08%を占めました。このレベルで、同セグメントは全出荷量の半数以上を支配し、低コストでの高タックに対する短期的な選好を確認しています。ゴム系グレードは2031年までに7.81%で拡大すると予測されており、全体のCAGRをわずかに上回っています。ゴム系化学品のホットメルト自己粘着ラベル市場規模は、濡れたガラスへの接着を必要とする飲料ボトラーや冷凍食品取扱業者に牽引されて急激に上昇する軌道にあります。アクリル系システムはより小さなシェアを保持していますが、より高いUV耐性がプレミアム樹脂価格を相殺するため、コスメティクスやアウトドア用品でポイントを獲得するでしょう。LINTECのHVTプラットフォームに代表される機械学習処方ツールは開発サイクルを短縮し、酸化防止剤の投与量の微調整を支援します。

変色への懸念が続く中でもゴムは支配的であり続けています。米国および欧州連合の食品接触法は、ゴム系およびアクリル系システムの両方が食品グレード粘着付与剤で満たすことができる抽出物上限を課しています。この規制上のクリアランスにより、ゴムは短ライフサイクルラベルにおいてコスト競争力を維持しています。一方、ニッチなUV硬化型ホットメルトは、硬化後の残留タックがゼロであることが重要な電子機器および自動車ハーネスに使用されています。このような特殊化がポートフォリオを拡大し、ホットメルト自己粘着ラベル市場全体の数量を維持しています。

剥離ライナータイプ別:シリコーンが支配的だがフィルムライナーが加速

シリコーンコーティングライナーは2025年売上の89.82%を提供しました。シリコーンの高コストにもかかわらず、コンバーターは高速プレスでの接着剤ピックアップを防ぐ一定の剥離力を重視しています。フィルムライナー、特にポリエステルは最速のCAGR 7.65%を記録しています。これらは低吸湿性と厳密な寸法制御を兼ね備えており、米国医薬品サプライチェーンセキュリティ法(DSCSA)に基づくシリアライズされた2次元バーコードに不可欠です。フィルムライナーの採用はしたがって、プレミアムエンドでホットメルト自己粘着ラベル市場規模を押し上げています。

グラシンライナーは価格の面でコモディティラベルロールを依然として支配していますが、湿度下で膨潤し見当ずれを引き起こします。多くの場合フルオロポリマー系の非シリコーン剥離化学品はシリコーンコストを下回ります。初期試験では複数の巻き戻しサイクルにわたって安定した剥離が示されていますが、大規模展開はリサイクル可能性の証明を待っています。見通し期間にわたって、シリコーンは大きな多数派を維持しますが、フィルムへの段階的なシフトが供給を多様化し、ホットメルト自己粘着ラベル市場内での健全な競争を維持するでしょう。

表面基材別:紙は循環性で優位、フィルムは耐久性で勝る

紙基材は2025年出荷量の65.19%を占め、最速のCAGR 7.23%を記録しており、繊維系包装へのブランドのコミットメントを強調しています。RecyClassは再パルプ化時に95%以上のラベル剥離を要求しており、これはフィルムよりも紙が満たしやすい閾値です。その結果、紙は大量の食品および物流向けに引き続き基盤となっています。しかし、フィルムラベルのホットメルト自己粘着ラベル市場規模は、耐湿性および耐摩耗性が重要な分野で最も速く上昇しています。透明ポリプロピレンはコスメティクスのショーケースウィンドウを可能にし、PET表面材は冷蔵に耐えます。AIM GroupによるバイオマスラベルはScope 3排出量を削減し、フィルム製品を持続可能性指標と整合させています。

将来の規制も材料の分割を導いています。EU規則2025/40は、ラベルが一次包装のリサイクル可能性を妨げてはならないと規定しています。したがって、接着剤サプライヤーはAvery Dennison CleanFlakeのようなウォッシュオフシステムを提供しており、これはアルカリ浴中で分解します。このような革新によりフィルムラベルはPETボトルリサイクルと共存でき、ホットメルト自己粘着ラベル市場内で両方の基材ファミリーの関連性を維持しています。

用途別:医薬品がシリアライゼーション規則の下で最高成長を記録

食品・飲料は純粋な数量において2025年に44.20%のシェアを維持しましたが、医薬品はCAGR 8.11%で最も速い成長を示しています。パッケージレベルの2次元バーコードは2023年11月にFDAのDSCSAの下で義務化されました。したがって、医薬品包装に帰属するホットメルト自己粘着ラベル市場規模は、グローバルなトラック・アンド・トレース体制が収束するにつれて拡大するでしょう。ラベルは生産後長期にわたって信頼性の高いスキャンのために低反射率表面を提供しなければなりません。シリアライズされたバーコードはまた、寸法ドリフトを避けるためにフィルムライナーの選好を促進しています。

ヘルスケアを超えて、消費者向けDIYブランドは低表面エネルギーのHDPEボトルへのホットメルト接着を活用しています。物流プロバイダーはリアルタイムで小包を管理するために表面材にRFIDを組み込んでいます。Stora EnsoのプラスチックフリーRFIDペーパーラベルは、スマート機能が繊維系リサイクルと整合できることを示しています。各ニッチが段階的な収益を積み上げ、ホットメルト自己粘着ラベル市場全体の勢いを強化しています。

地域分析

アジア太平洋は2025年のグローバル売上の40.95%を占め、2031年までのCAGR 8.51%を追跡しています。この成長は中国の長江デルタ、インドのグジャラート回廊、ベトナム北部省での生産能力拡大によって支えられています。業務効率化に向けた動きとして、UPM接着材料は2025年10月にハノイ近郊にターミナルを開設し、特殊グレードのリードタイム短縮を目指しています。冷蔵食品生産の増加とコールドチェーンネットワークの拡大に伴い、マイナス50℃で稼働できる冷凍庫グレードラベルへの需要が高まっています。さらに、GSTによる包装の調和化がインド全土での集中型高速コンバーティングハブの設立を促進しています。

北米と欧州は安定した成長を示しています。自動化への投資が段取り替え廃棄物を削減しており、ブランドはPFAS不使用接着剤の試験を義務付けるEU規則2025/40に適応しています。2025年8月、Avery DennisonはMeridianの床材接着剤ユニットを買収することでマテリアルズグループを強化し、特殊分野の専門知識を高めました。一方、CCL Industriesは2024年第3四半期にホームケア、医薬品、セキュリティラベリングにおけるバランスの取れた需要に牽引されてラベル売上の増加を報告しました。

南米と中東・アフリカはまだ小規模なプレーヤーですが、成長しています。ブラジルのポルトガル語ラベリングに関する規制が国内印刷量を確保しており、サウジアラビアのビジョン2030がシリアライズコードを必要とする製薬工場の設立を促進しています。高い周囲温度のため、接着剤のUV安定性のためにアクリル系グレードへのシフトが見られますが、予算上の制約からゴム系バリアントへの需要も続いています。これらの地域は限界的な利益しかもたらさないかもしれませんが、ホットメルト自己粘着ラベル市場の顧客基盤を拡大しています。

競合状況

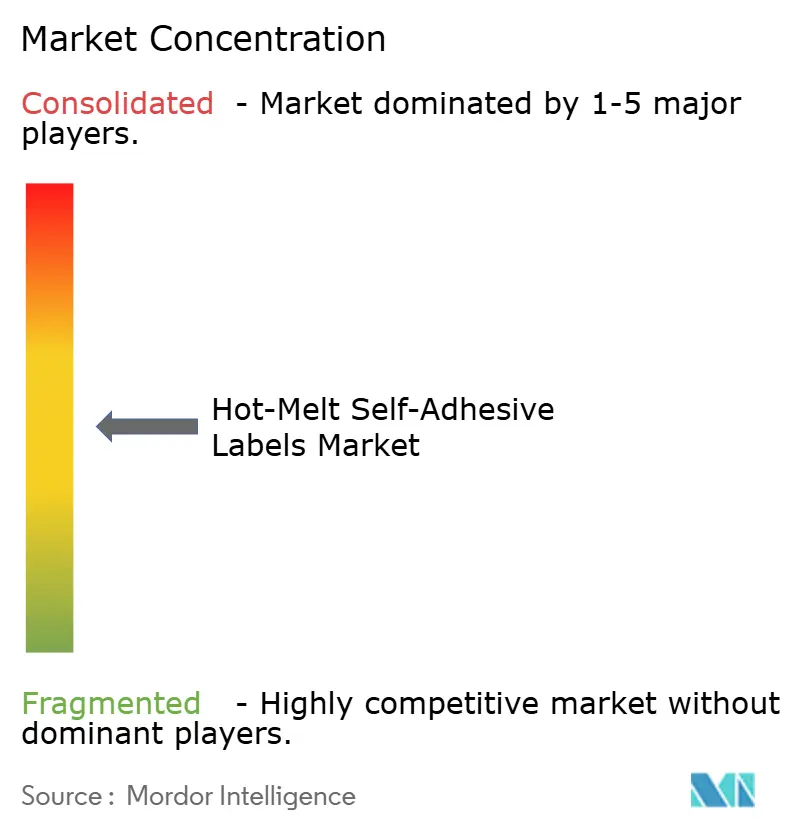

ホットメルト自己粘着ラベル市場は中程度に分散しています。リーダー企業はグローバルなコーティングライン、独自の化学品、およびフィールドエンジニアを活用して仕様を確保しています。東南アジアおよびラテンアメリカの地域コンバーターは、短いリードタイムと現地語サポートを提供することでシェアを侵食しています。多くはStoraEnsoのECO RFIDペーパーラベルが最初にターゲットとしたニッチである電子レンジ対応レディミールトレイに注力しています。技術投資は明確なトレンドです。インライン検査カメラがISO/IEC 15415バーコードグレードをリアルタイムで検証し、デジタル印刷エンジンが過剰在庫リスクなしに季節限定SKUを可能にします。持続可能性も競争を方向付けています。長期的には、バイオ系粘着付与剤、ライナーレスフォーマット、スマート包装がホワイトスペースの機会を提供しています。循環性、規制遵守、コストのバランスを取るサプライヤーが競合他社を上回り、ホットメルト自己粘着ラベル市場の次の成長フェーズを形成するでしょう。

ホットメルト自己粘着ラベル産業のリーダー企業

Avery Dennison Corporation

CCL Industries

UPM

LINTEC Corporation

AKO GROUP

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:BioBond Adhesivesは、ラベルおよびテープ向けのBioMeltバイオ系感圧接着剤を発表し、2025年第4四半期からサンプリングが利用可能となりました。

- 2025年8月:HenkelはTechnomelt EM 335 REを発表しました。これはPETラベリング用ホットメルトで、よりクリーンなフレーク分離を可能にし、EUのリサイクル含有量割当を支援するよう設計されています。

グローバルホットメルト自己粘着ラベル市場レポートの調査範囲

ホットメルト自己粘着ラベルは、室温では固体ですが加熱すると溶融して粘着性を持つ熱可塑性接着剤を特徴としています。これらのラベルは高い初期タックと迅速な接着を提供し、困難な、非平滑な、または不規則な表面を含む多様な表面への迅速な自動ラベリングに最適です。

ホットメルト自己粘着ラベル市場は、接着剤タイプ、剥離ライナータイプ、表面基材、および用途別にセグメント化されています。接着剤タイプ別では、市場はアクリル系接着剤、ゴム系接着剤、およびその他の接着剤タイプにセグメント化されています。剥離ライナータイプ別では、市場はシリコーンおよび非シリコーンライナーにセグメント化されています。表面基材別では、市場は紙系および フィルム系表面にセグメント化されています。用途別では、市場は食品・飲料、消費者向け・DIY、医薬品、およびその他の用途にセグメント化されています。レポートはまた、主要地域の15カ国における市場規模と予測をカバーしています。各セグメントについて、市場規模と予測は売上(米ドル)を基準に行われています。

| アクリル系接着剤 |

| ゴム系接着剤 |

| その他の接着剤タイプ |

| シリコーン |

| 非シリコーン |

| 紙系 |

| フィルム系 |

| 食品・飲料 |

| 消費者向け・DIY |

| 医薬品 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 接着剤タイプ別 | アクリル系接着剤 | |

| ゴム系接着剤 | ||

| その他の接着剤タイプ | ||

| 剥離ライナータイプ別 | シリコーン | |

| 非シリコーン | ||

| 表面基材別 | 紙系 | |

| フィルム系 | ||

| 用途別 | 食品・飲料 | |

| 消費者向け・DIY | ||

| 医薬品 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のホットメルト自己粘着ラベル市場規模はどのくらいですか?

市場は2026年に127億5,000万米ドルであり、2031年までに180億2,000万米ドルに達すると予測されており、CAGR 7.17%を記録しています。

ラベル用途の中で最も速い成長を牽引しているものは何ですか?

米国DSCSAなどの規制に基づく医薬品シリアライゼーション義務が、医薬品包装ラベルのCAGR 8.11%を推進しています。

ホットメルト自己粘着ラベルの需要をリードしている地域はどこですか?

アジア太平洋は中国、インド、東南アジアでの生産能力拡大により、グローバル売上の40.95%を占めています。

シリコーン剥離ライナーがいまだに支配的な理由は何ですか?

シリコーンライナーは高速プレス速度において一定の低剥離力を提供し、材料コストが高いにもかかわらず89.82%のシェアを維持しています。

リサイクル可能性要件が接着剤処方にどのような影響を与えていますか?

欧州および米国のプロトコルは90~95%以上のウォッシュオフ性能を要求しており、サプライヤーはRecyClassが認証するクリーンフレークホットメルトグレードの開発を促されています。

主要サプライヤーの中で際立った競争上の動きは何ですか?

Avery DennisonによるMeridianの床材接着剤資産の買収とHenkelのTechnomelt EM 335 REの発売は、特殊品および持続可能な製品への戦略的拡大を示しています。

最終更新日: