ドイツ試験・検査・認証市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

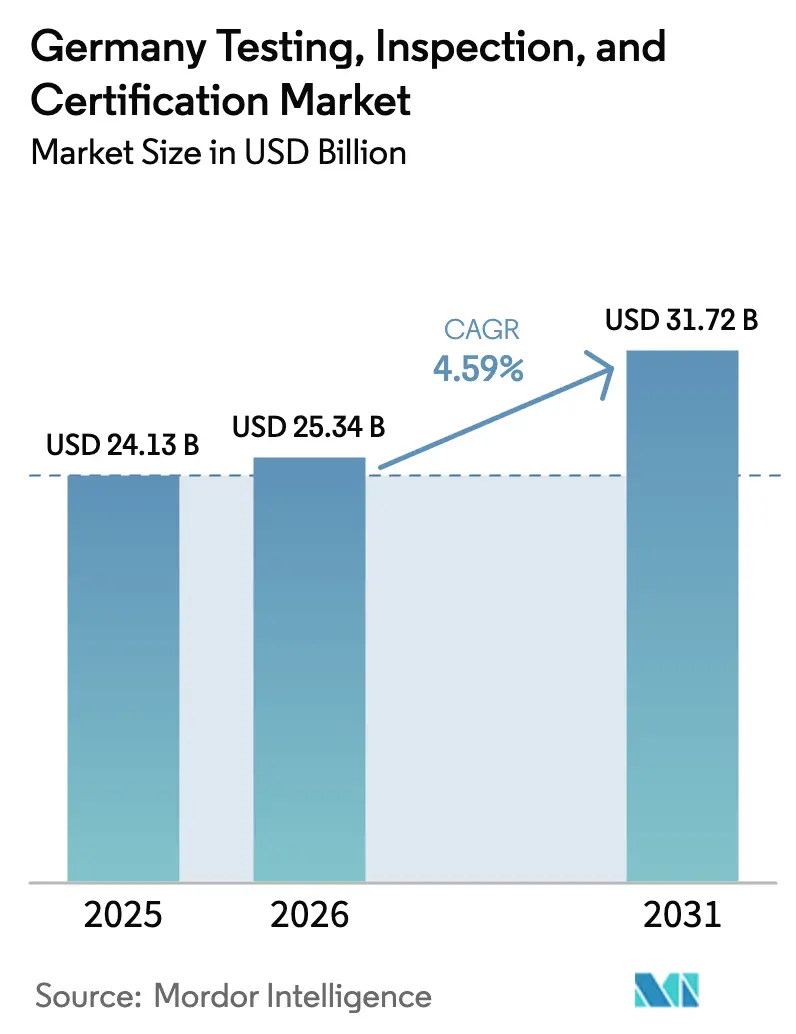

| 基準年の市場規模 (2025) | 24.13 十億米ドル |

| 市場規模 (2026) | 25.34 十億米ドル |

| 市場規模 (2031) | 31.72 十億米ドル |

| 成長率 (2025 - 2030) | 4.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ試験・検査・認証市場分析

ドイツの試験・検査・認証市場規模は、2025年の241億3,000万USDから2026年には253億4,000万USDに拡大し、2031年には317億2,000万USDに達する見込みで、2026年から2031年にかけてCAGR 4.59%で成長すると予測されています。自動車および産業機器における急速な電動化、資産管理へのデジタルツイン導入、そして循環経済に関する報告規制の強化が、品質保証の景観を再形成しています。試験は2025年においても規模の優位性を維持しましたが、欧州連合が第三者認証を義務付ける新たなカテゴリーを追加するにつれ、認証はより速いペースで拡大しています。中小企業が資本集約型ラボラトリーと認定人材不足という二重の課題に直面しているため、アウトソーシングサービスが勢いを増しています。プロバイダーはまた、ドローン、エッジアナリティクス、セキュアデータハブを組み合わせたリモート検査プラットフォームへの転換を図り、ダウンタイムを削減し継続的なコンプライアンス監視を実現しています。競争の激しさは中程度にとどまっており、国内大手企業はサービスとしてのソフトウェアの拡張と戦略的な合併・買収を活用して、ニッチ専門企業に対するシェアを守っています。

主要レポートのポイント

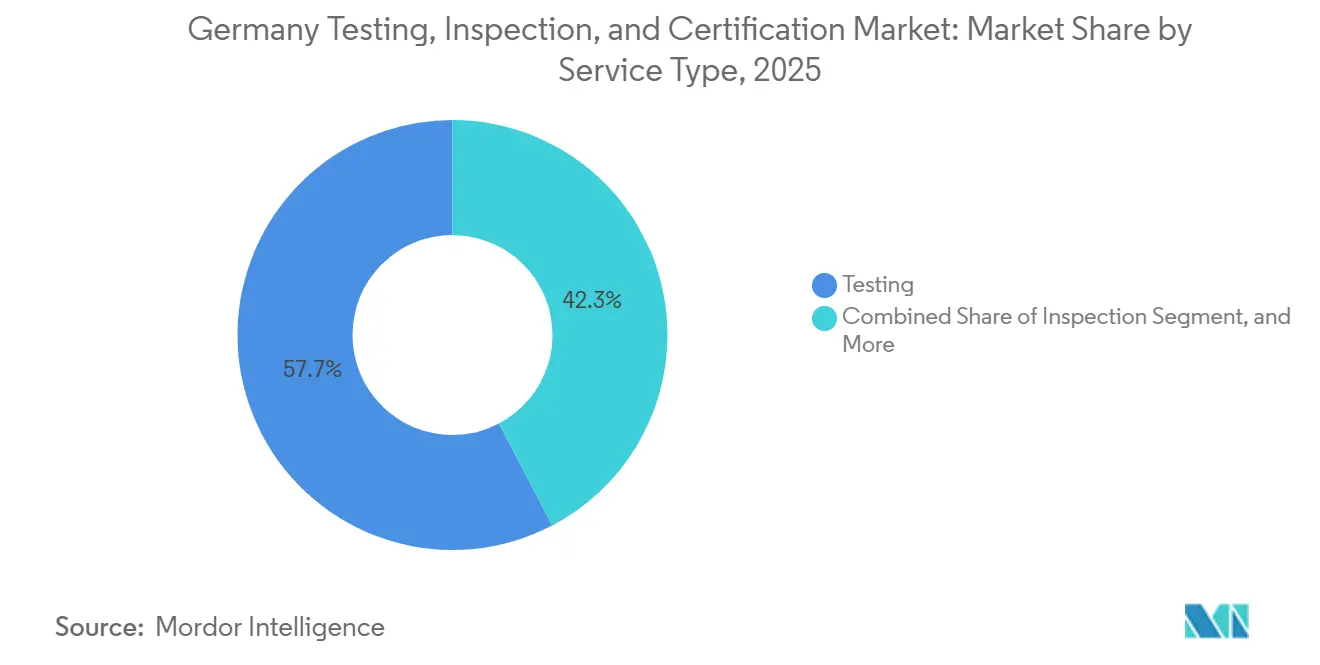

- サービスタイプ別では、試験が2025年に57.68%の収益シェアを占めてトップとなり、認証は2031年にかけてCAGR 5.03%を記録する見込みです。

- 調達タイプ別では、社内業務が2025年のドイツ試験・検査・認証市場シェアの60.47%を占めましたが、アウトソーシングサービスは2031年にかけてCAGR 5.12%で拡大すると予測されています。

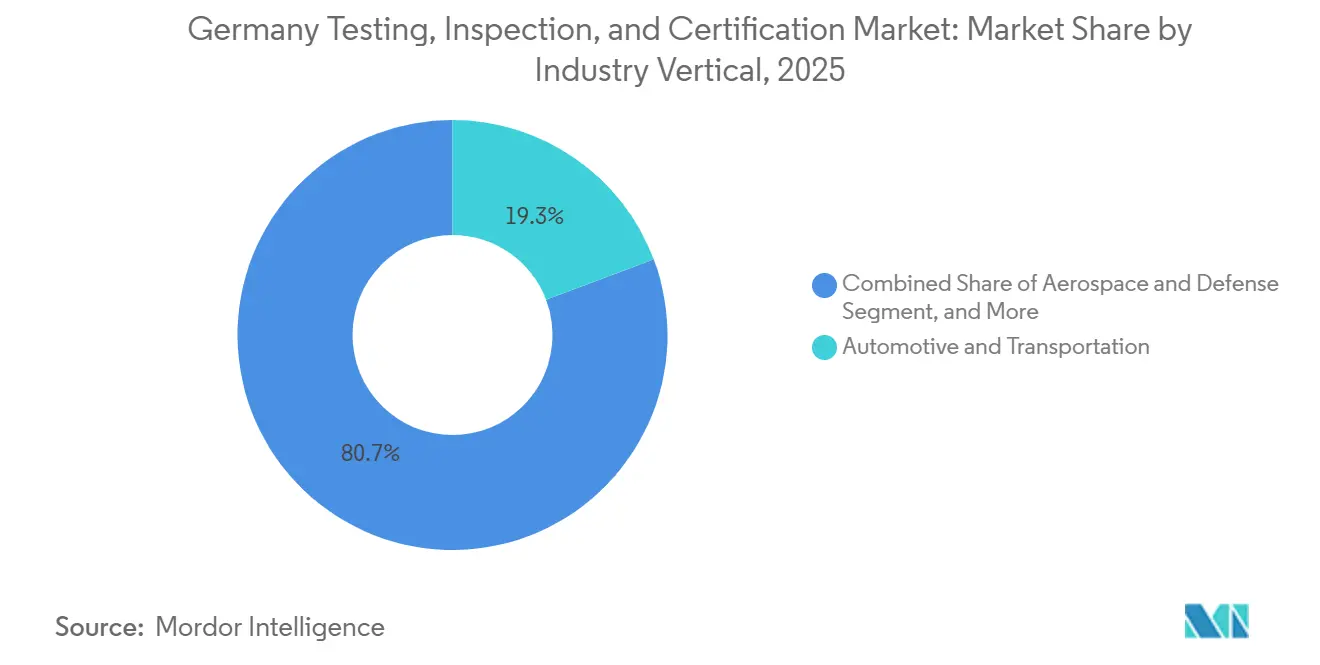

- 産業垂直別では、自動車・輸送が2025年のドイツ試験・検査・認証市場規模の19.26%を占め、ライフサイエンス・ヘルスケアは2031年にかけてCAGR 5.76%で成長する見込みです。

- サービス提供モード別では、オンサイト業務が2025年に52.43%のシェアを維持し、リモート・デジタル検査は2031年にかけてCAGR 6.07%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ試験・検査・認証市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車の普及加速とバッテリーギガファクトリー | +1.2% | 全国規模、ブランデンブルク州およびザクセン州に集中 | 中期(2〜4年) |

| 安全性が重要な産業における欧州連合規制執行の強化 | +1.0% | 全国規模、欧州連合指令に準拠 | 長期(4年以上) |

| インダストリー4.0およびIoT対応サプライチェーンの複雑性の増大 | +0.9% | 全国規模、バーデン=ヴュルテンベルク州およびバイエルン州で最も顕著 | 中期(2〜4年) |

| ESGおよび循環経済認証への需要の高まり | +0.7% | 全国規模、フランクフルトおよびミュンヘンで早期採用 | 中期(2〜4年) |

| 水素経済試験プロトコルの台頭 | +0.6% | 全国規模、ニーダーザクセン州およびハンブルクでパイロット地域 | 長期(4年以上) |

| デジタルツインベースのリモート検査プラットフォーム | +0.5% | 全国規模、エネルギー・公益事業分野で加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電気自動車の普及加速とバッテリーギガファクトリー

ドイツは2025年に120万台の電気自動車を組み立て、国内セル工場の年間生産能力は180GWhに達し、熱暴走抑制、デンドライト形成リスク、および健全状態アナリティクスに関する第三者検証への持続的な需要が生まれました。[1]ドイツ自動車工業会、「ドイツ自動車生産統計」、vda.de ハイデのNorthvoltおよびエアフルトのCATLが運営するギガファクトリーは、自動車メーカーへのパック出荷前にIEC 62619およびUN 38.3スキームをクリアする必要があり、生産規模が拡大するたびに定期的な検査収益が生まれます。欧州連合バッテリー規制のバッテリーパスポート条項は、製造業者にブロックチェーンで裏付けられた証明書を通じて内包炭素フットプリントとリサイクル含有率を開示することを義務付けており、認定ラボラトリーのみが対応できる監査業務を生み出しています。TÜV Rheinlandは2025年にケルンセンターを40%拡張し、試作セルの認証待ちキューを吸収するために熱的乱用チャンバーと釘貫通試験装置を追加しました。100億ユーロ(113億USD)のグリーンフィールド資本支出と内燃機関からの転換が重なり、このドライバーは予測CAGRに1.2パーセントポイントの押し上げ効果をもたらします。

安全性が重要な産業における欧州連合規制執行の強化

2027年1月に完全適用となる欧州連合機械規制は、多数の協働ロボットおよび自律走行車を自己宣言から認証機関審査へと移行させ、独立した評価機関への責任転嫁と新たな認証ストリームの開放をもたらします。ドイツにはすでに38の認証機関があり、それぞれがCEマークを付与する前にISO 13849に基づくソフトウェア安全ライフサイクルおよびIEC 62443-4-1に基づくサイバーセキュリティ強化を評価しなければなりません。[2]連邦労働安全衛生研究所、「認証機関リスト」、baua.de 医療機器規制は2024年に既存製品の経過措置を廃止し、レガシー埋め込み機器の再認証待ちキューを生み出しました。これは試験・検査・認証プロバイダーが迅速審査レーンで対応する収益化の回廊です。化学処理分野では、2025年にREACH候補リストに200種の高懸念物質が追加されたことで、新たな安全データシート監査と暴露シナリオ検証が必要となりました。規制監視の強化は市場成長に1.0パーセントポイントを寄与します。

インダストリー4.0およびIoT対応サプライチェーンの複雑性の増大

製造業者は2025年に42万台の産業用IoTエンドポイントを接続し、各ノードは統合前に電磁適合性チェック、サイバーセキュリティ侵入テスト、および機能安全検証を必要とします。保守スケジューリングに供給される予測アルゴリズムは、誤検知を回避し重大な劣化を見逃さないために、SIL 2またはSIL 3目標検証に合格しなければなりません(IEC規格)。バーデン=ヴュルテンベルク州の一次サプライヤーは現在、各半導体バッチについてブロックチェーンで検証された適合証明書を要求しており、試験・検査・認証ラボラトリーはラボラトリー情報管理システムを分散台帳に連携させることでこれを発行しています。[3]Bosch、「ブロックチェーントレーサビリティパイロット」、bosch.com 機械データを集約するエッジゲートウェイは、侵害されたゲートウェイが人の安全を脅かす悪意あるコマンドを注入する可能性があるため、二重の認証負担に直面しています。接続デバイスの膨大な数が試験・検査・認証を一度限りのゲートからサブスクリプション型の継続サービスへと変革し、予測CAGRに0.9パーセントポイントを加えます。

ESGおよび循環経済認証への需要の高まり

ドイツは2025年に企業サステナビリティ報告指令を実施し、約15,000社にスコープ3排出量と廃棄物転換率の開示を義務付けました。これらの指標は投資家が認定第三者機関による保証を求めるものです。クレードル・トゥ・クレードルや欧州連合エコラベルなどの循環バッジは急増し、TÜV SÜDは2025年の監査が35%急増したと報告しています。[4]TÜV SÜD、「クレードル・トゥ・クレードル認証需要」、tuvsud.com フランクフルトのグリーンボンド発行体は、調達資金が真に再生可能資産に充当されることを示すセカンドパーティオピニオンを求めており、これも認証機関が埋めつつあるニッチです。包装・電子機器に関する拡大生産者責任法は、ブランドがリサイクル含有率、埋立廃棄転換経路、安全な使用終了ルートを文書化しなければならないため、材料分析業務を増大させています。これらの重複する力は、サステナビリティの主張がマーケティングスローガンから監査済みの事実へと移行するにつれ、CAGRに0.7パーセントポイントを加えます。

制約の影響分析*

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要拠点における認定ラボラトリー容量の不足 | -0.8% | バイエルン州、バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州 | 短期(2年以内) |

| 承認を遅らせる連邦州規制の断片化 | -0.6% | 全国規模、水素・建設分野で深刻 | 中期(2〜4年) |

| コスト圧力の中での試験・検査・認証価格上昇に対するクライアントの反発 | -0.4% | 全国規模、中小企業に集中 | 短期(2年以内) |

| 接続された試験機器に対するサイバーセキュリティリスク | -0.3% | 全国規模、自動車・航空宇宙試験で最も高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要拠点における認定ラボラトリー容量の不足

バイエルン州とバーデン=ヴュルテンベルク州は国内製造生産高の38%を担っていますが、電磁適合性チャンバーの待機時間が10〜14週間と2023年の基準の2倍に達しており、一部の企業はより早いスロットを求めて試作品を海外に輸送せざるを得ない状況です。[5]Automobilwoche、「ラボラトリー待機時間が2倍に」、automobilwoche.de ISO 17025に基づく認定取得には最大2年かかり、国内認定機関は2025年に42件の新規施設申請しか承認しておらず、バッテリーおよび水素部品からの需要を大幅に下回っています。[6]ドイツ認定機関、「2025年年次報告書」、dakks.de 高電圧または極低温専門家に対する最大30%の賃金プレミアムがコストベースを押し上げ、拡張を遅らせています。容量拡大の遅れは製品発売を遅延させ、試験サイクルを圧縮し、クライアントが優先料金を交渉する際にプロバイダーが十分に転嫁できないためマージンを圧迫します。このボトルネックは総じてドイツ試験・検査・認証市場のCAGRを0.8パーセントポイント押し下げます。

連邦州規制の断片化による承認の遅延

ドイツの各州は建築基準、環境許可、防火安全に関する権限を保持しているため、ノルトライン=ヴェストファーレン州で承認された水素充填ステーションでも、ヘッセン州では3〜6ヶ月を要する追加書類が必要になる場合があります。ニーダーザクセン州で検査された風力タービン基礎は、プロジェクトがシュレースヴィヒ=ホルシュタイン州に越境すると新たな地盤技術審査が必要となり、荷重試験が重複してコストが増加します。ある州で発行された建設製品承認が隣接州で常に受け入れられるわけではなく、製造業者はチャンバー時間と資本を消費する耐火試験を繰り返さなければなりません。この結果生じる摩擦は全国展開への意欲を低下させ、CAGR予測から0.6パーセントポイントを削ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:認証の勢いが試験を上回る

試験は2025年のドイツ試験・検査・認証市場の57.68%を占めました。これは材料分析、排出量測定、電気安全が自動車・機械クラスター全体で前提条件であり続けているためです。しかし認証は2031年にかけてCAGR 5.03%で推移する見込みで、欧州連合が2024年から2026年にかけて強制的な認証機関監督下に移行させた14の新製品ファミリーに支えられています。認証サービスのドイツ試験・検査・認証市場規模は、純粋に運用上の検査よりも速く拡大しており、この変化は予算配分を文書化、ソフトウェアレビュー、サイバーセキュリティ監査へと向けさせています。ラボラトリーは、単一サイトで機能安全、電磁適合性、侵入テストを一体化したワークフローで承認できるよう、スコープのアップグレードを急いでいます。試験はDEKRAとSGSが2025年に立ち上げたバッテリーセルのデジタルツインモデルと加速劣化プロトコルを通じて進化し続けています。従来はクレーンや圧力容器の年次点検に根ざしていた検査は、現在では状態基準監視によって補完され、多くの訪問がデータ駆動型のリモート検証に転換されています。これらのダイナミクスは、古典的な破壊・非破壊試験と規制グレードの認証サービスを組み合わせたプロバイダーにシェア獲得が集中することを裏付けています。

サイバーセキュリティ認証のマージンはすでにレガシー電気コンプライアンスを上回っています。自動車制御ユニットのコモンクライテリアEAL4+レビューは製品ファミリーあたり最大18万ユーロ(19万8,000USD)を請求でき、平均的なISO 26262機能安全評価の2倍に相当します。深いファームウェア専門知識を持つラボラトリーは、製造業者が無線アップデートを展開するたびにプレミアム価格設定と長期的な再評価収益を獲得します。検査はドイツの120万件の規制対象資産に対して安定した定期業務を維持していますが、そのリズムはカレンダーベースのルーティンからセンサートリガーによる介入へと移行しています。フラウンホーファーの3D SmartInspectプラットフォームはタービンのダウンタイムを8時間から90分に短縮し、ドローン支援による目視検査を採用するオペレーターにとって具体的なコスト削減を実証しました。したがって、ドイツ試験・検査・認証市場における検査のシェアは堅調に維持されますが、予測分析の延期効果により成長は認証に遅れをとります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

調達タイプ別:複雑性と資本コストの上昇に伴いアウトソーシングが増加

社内能力は2025年支出の60.47%を占め、主にパワートレイン、耐久性、排出量ラボをオンサイトで維持する自動車OEMが中心でした。しかしアウトソーシング業務は2031年にかけて年率5.12%で成長すると予測されています。これはアウトソーシング契約のドイツ試験・検査・認証市場規模が、中堅サプライヤーには実現不可能な規模の経済から恩恵を受けるためです。UN 38.3試験に対応できる単一のバッテリー安全チャンバーのコストは120万〜180万ユーロ(132万〜198万USD)に達し、散発的なプロジェクトのために多くのサプライヤーが正当化できない支出です。Boschは2024年に5G周波数業務が社内レンジの容量を超えた際に、電磁適合性試験の34%を外部ラボに振り向けることでこの転換を示しました。ライフサイエンスはさらに急激な転換を示しており、医療機器規制が年次生体適合性確認を義務付けているため、企業はEurofinsやSGSとの複数年サービスレベル契約にまとめることを好んでいます。

ハイブリッドアプローチは近接制御と認定活用を組み合わせています。VolkswagenとDEKRAは2025年にヴォルフスブルクにサイバーセキュリティ試験ラボを共同設置し、エンジニアが設計の機密性を維持しながら認証機関対応の結論を提供できるようにしました。大手製造業者は独自システムのコア検証をファイアウォール内に保持しつつ、定型的な適合性繰り返し試験を第三者に委託しています。この運用モデルは、スロット確保と10日間のターンアラウンドタイムを保証できる専門企業にとってのアドレサブルなドイツ試験・検査・認証市場を拡大します。その結果、試験の高度化が進み続けるにつれ、アウトソーシングの割合は毎年着実に増加しています。

産業垂直別:ヘルスケアが成長をリードし、自動車が規模を維持

自動車・輸送は2025年収益の19.26%を占めました。これはドイツが260万台の車両を生産し、厳格な車両型式認証規則が適用されているためです。ライフサイエンスに帰属するドイツ試験・検査・認証市場シェアは現在は小さいですが、この垂直市場は2031年にかけてCAGR 5.76%で成長します。これは医療機器規制内の市販後監視条項が、審査待ちのレガシーデバイスのキューを生み出しているためです。TÜV SÜDは高リスクのクラスIII申請のパイプラインが前年比47%膨らみ、平均評価リードタイムが14ヶ月に延びたと開示しました。製薬バイオロジクスは細胞・遺伝子療法のコールドチェーン監査が定例化するにつれ、さらなる業務量を加えています。

通信・情報技術は2025年の請求額の約10%を占め、47,000基の5G基地局が連邦ネットワーク庁のガイダンスに基づく無線周波数暴露評価を必要としました。エネルギー・公益事業は洋上風力基礎、海底ケーブル、水素パイプラインの完全性に関する検査を活用しており、化石燃料精製スループットの後退を部分的に相殺しています。航空宇宙はニッチにとどまりますが、EASA Part-21に基づく複合材部品の厳格なトレーサビリティがApplus+およびElement Materialsとの非破壊試験協力を推進しています。消費財・食品試験はわずかな拡大にとどまりましたが、欧州連合のファーム・トゥ・フォーク農薬閾値によりドイツの港湾での輸入品スクリーニングが継続しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

サービス提供モード別:リモートプラットフォームが勢いを増す

オンサイト業務は2025年に52.43%で依然として優位を占めました。これはクレーン、圧力容器、エレベーターが法定規則に基づく物理的検査を必要とするためです。しかしリモート・デジタル検査は年率6.07%で成長しています。データ駆動型監視のドイツ試験・検査・認証市場規模には現在、ドローン撮影、ライダースキャン、セキュアテレメトリフィードが含まれるためです。フラウンホーファーIFFのAutoInspectはVolkswagenのパイロットで欠陥検出精度94%を実証し、溶接レビュー時間を63%短縮しました。DEKRAは産業検査にデジタルツインアナリティクスを統合し、BASFがハードウェアを分解することなくリアクターのストレスサイクルをシミュレートできるようにしました。

ラボラトリーベースの試験は、制御された排出チャンバーとバイオハザードスイートの必要性から35%のシェアを維持しています。2025年にドイツ認定機関がISO 17020はリモート検査を許可するが少なくとも2年に1回の物理的監査が必要であることを確認し、ハイブリッドモデルを正当化したことで規制の明確性が向上しました。SAPのアセット・インテリジェンス・ネットワークは2024年に23億件の検査データポイントを記録し、資産所有者が時点スナップショットよりも継続的な可視性を重視していることを示しています。しかしフラウンホーファーSITがデモンストレーションハックで脆弱な産業プロトコルを悪用したことでサイバーセキュリティへの懸念が続いており、VDEは2025年3月に補足的な強化ガイダンスを発行しました。セキュアな接続とリアルタイムアナリティクスをバンドルするプロバイダーは、将来の需要の最も急成長するセグメントを獲得する立場にあります。

地理的分析

バイエルン州、バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州は合わせて2025年のドイツ試験・検査・認証市場需要の推定58%を生み出しました。ミュンヘンとインゴルシュタット周辺のバイエルン州の自動車クラスターは連邦自動車庁に170万件の型式認証ファイルを提出し、全国申請の3分の1以上を占めました。バーデン=ヴュルテンベルク州は2025年12月時点で1,200の認定ラボラトリーを有し、Bosch、ZF、Daimler Truckの電磁適合性・機械安全業務の拠点となっています。ノルトライン=ヴェストファーレン州は化学品の中心地であり続け、TÜV RheinlandとDEKRAが運営する試験・検査・認証ハブに安定した圧力容器・環境試験量を供給しています。

ハンブルク、ニーダーザクセン州、シュレースヴィヒ=ホルシュタイン州などの北部州は、洋上風力と海上水素パイロットから注目を集めています。ハンブルク港湾局は貨物取扱船団を水素駆動に転換するために必要な340件の部品証明書を目録化しており、このパイプラインは現在TÜV NordとDNVが対応しています。ニーダーザクセン州はVolkswagenのバッテリー投資を、ブランデンブルク州はテスラのグリューナイデ工場を擁していますが、2025年末時点でUN 38.3認定を取得した地元ラボラトリーは3つのみで、サンプルの南部への輸送を余儀なくされ、容量不足が続いています。

ザクセン州、テューリンゲン州、ザクセン=アンハルト州を含む東ドイツは、2024年と2025年に合計4.2GWの新規太陽光発電が設置され、ライプツィヒの拠点からSGS GermanyとBureau Veritasが対応する太陽光発電モジュール試験と系統連系証明書が必要となっています。バイエルン州がノルトライン=ヴェストファーレン州よりも高層建築に対して厳格な耐火規則を維持しているため、規制の相違が全国展開を複雑にし、承認タイムラインに平均4ヶ月以上を加えています。海上プロジェクトはまた、海底ケーブルについて連邦海事水路局の検査をクリアする必要があり、DNVとLloyd's Registerが運航する洋上専門船への需要を強化しています。地理的集中は産業密度を反映していますが、北部・東部における水素・バッテリー試験インフラの不足は、投資家がようやく対処し始めているボトルネックとして残っています。

競争環境

上位5社であるTÜV SÜD、TÜV Rheinland、DEKRA、SGS Germany、Bureau Veritasは2025年のドイツ試験・検査・認証市場収益の約62%を占めましたが、個別シェアが18%を超える企業はなく、地域認定とセクター専門化の障壁によって持続的な断片化が続いています。総合プロバイダーはソフトウェアによる差別化を追求しています。TÜV RheinlandはQRコード化されたライフサイクルデータを各セルに直接埋め込むバッテリーパスポートを立ち上げ、BMWとVolkswagenの契約を迅速に獲得しました。DEKRAのデジタルツイン検査ポートフォリオは2024年末に発表され、オペレーターが仮想プラント複製上で故障シミュレーションを実行し、停止前に保守をスケジュールできるようにすることでBASFとCovestroの案件を獲得しました。

専門企業は大手が十分に対応していないニッチで繁栄しています。Hohenstein Laboratoriesは数十年にわたる繊維の専門知識を活かしてファッションブランドの可燃性・マイクロプラスチック脱落試験を獲得し、TestoはクラウドセンサーとHVACキャリブレーションを組み合わせて建物のエネルギー使用量を削減しています。水素純度と部品安全はTÜV RheinlandがAir LiquideとLindeがすでに採用するH2.21マークで先行したホワイトスペースとして際立っています。欧州委員会が州レベルの建設製品承認に対する違反措置を完了すれば規制の収束により汎欧州の挑戦者の参入障壁が下がり、価格競争が激化する可能性があります。

技術競争の境界線はさらに鮮明になっています。フラウンホーファーIFFのAutoInspectプラットフォームは欠陥検出精度94%を達成し、機械学習が手動溶接検査を商品化する可能性を示唆しています。既存企業はAIアナリティクスを購入またはライセンス供与しなければ、クライアントが単純な目視検査を内製化するにつれてマージン侵食のリスクにさらされます。Bureau Veritasが2025年末にElement Materials TechnologyのハンブルクサイトをElement Materials Technology Hamburg GmbHとして買収し、洋上風力構造物向けの超音波溶接・腐食試験能力と45名のエンジニアを追加したことで、緩やかな統合が続いています。[7]Bureau Veritas、「ハンブルクラボラトリー買収プレスリリース」、bureauveritas.com 同様のタックイン型買収が2026年にも続くと予想されており、各社は水素、サイバーセキュリティ、デジタルツイン検証のギャップを補強しています。

ドイツ試験・検査・認証産業リーダー

TÜV SÜD AG

TÜV Rheinland AG

DEKRA SE

TÜV Nord Group

SGS Germany GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:TÜV SÜDがシュトゥットガルトに2,500万ユーロ(2,730万USD)のバッテリー試験センターを開設。熱暴走チャンバー、釘貫通試験装置、月500モジュールを処理できる加速劣化オーブンを備えています。

- 2026年1月:DEKRAがSiemens Energyと提携し、エッセンに水素部品ラボラトリーを設立。充填ステーションと電解槽向けのISO 19880サービスを対象としています。

- 2025年12月:SGS Germanyがハンブルク港湾ラボラトリーの1,800万ユーロ(1,980万USD)拡張を完了。洋上風力モノパイル向けの超音波溶接・腐食試験を追加しました。

- 2025年11月:Bureau VeritasがElement Materials TechnologyのハンブルクラボラトリーであるElement Materials Technology Hamburg GmbHを買収し、非破壊試験能力と45名のエンジニアを海上ポートフォリオに追加しました。

ドイツ試験・検査・認証市場レポートの範囲

試験・検査・認証セクターは、監査・検査、試験、検証、認証、品質保証など複数のサービスを提供する適合性評価機関で構成されています。試験とは、個々の部品、製造製品、多部品システムが意図された用途に適しているかを確認するための産業活動を指します。試験と検査は品質管理の運用部分であり、あらゆる製造企業の存続に不可欠な要素です。

ドイツ試験・検査・認証市場レポートは、サービスタイプ(試験、検査、認証)、調達タイプ(社内、アウトソーシング)、産業垂直(消費財・小売、ICT・通信、自動車・輸送、航空宇宙・防衛、石油・ガス・石油化学、エネルギー・公益事業、産業製造・機械、化学品・材料、建設・インフラ、ライフサイエンス・ヘルスケア、食品・農業・飲料、その他産業垂直)、サービス提供モード(オンサイト、オフサイト・ラボラトリー、リモート・デジタル)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 試験 |

| 検査 |

| 認証 |

| 社内 |

| アウトソーシング |

| 消費財・小売 |

| ICT・通信 |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 石油・ガス・石油化学 |

| エネルギー・公益事業 |

| 産業製造・機械 |

| 化学品・材料 |

| 建設・インフラ |

| ライフサイエンス・ヘルスケア |

| 食品・農業・飲料 |

| その他産業垂直(環境・サステナビリティ) |

| オンサイト |

| オフサイト・ラボラトリー |

| リモート・デジタル |

| サービスタイプ別 | 試験 |

| 検査 | |

| 認証 | |

| 調達タイプ別 | 社内 |

| アウトソーシング | |

| 産業垂直別 | 消費財・小売 |

| ICT・通信 | |

| 自動車・輸送 | |

| 航空宇宙・防衛 | |

| 石油・ガス・石油化学 | |

| エネルギー・公益事業 | |

| 産業製造・機械 | |

| 化学品・材料 | |

| 建設・インフラ | |

| ライフサイエンス・ヘルスケア | |

| 食品・農業・飲料 | |

| その他産業垂直(環境・サステナビリティ) | |

| サービス提供モード別 | オンサイト |

| オフサイト・ラボラトリー | |

| リモート・デジタル |

レポートで回答される主要な質問

ドイツの試験・検査・認証市場は2031年までにどの程度の規模になりますか?

このセクターは2026年の253億4,000万USDから2031年には317億2,000万USDに達すると予測されています。

ドイツの品質保証において最も速く成長しているサービスラインはどれですか?

認証活動は2031年にかけて年率5.03%で拡大し、試験と検査を上回ると予測されています。

なぜ企業はラボラトリー業務のアウトソーシングを増やしているのですか?

資本集約型のバッテリー・サイバー試験装置は1台あたり最大198万USDのコストがかかるため、中堅サプライヤーは認定プロバイダーとのテスト単位課金契約をますます好むようになっています。

次の需要の波を牽引する産業垂直はどれですか?

ライフサイエンス・ヘルスケアはCAGR 5.76%で成長をリードしています。これは厳格な医療機器規則が継続的な第三者監視を必要とするためです。

リモート検査プラットフォームはサービス提供をどのように変えていますか?

ドローン撮影とデジタルツインは風力タービンと産業溶接のダウンタイムを60%以上削減し、支出をオンサイト監査からデータ駆動型リモート検証へとシフトさせています。

規制の断片化はどのような脅威をもたらしますか?

州ごとに異なる規則が水素ステーション承認に3〜6ヶ月を加え、試験コストを重複させ、全国CAGRを推定0.6パーセントポイント低下させる可能性があります。

最終更新日: