ドイツ シーラント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

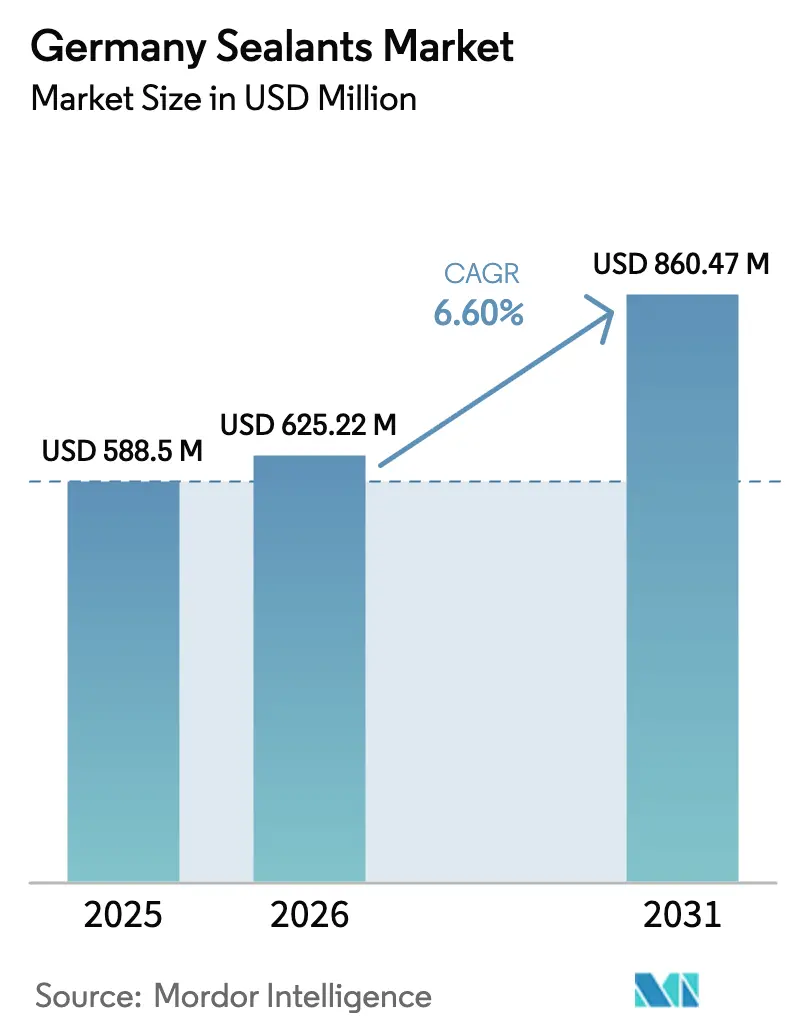

| 基準年の市場規模 (2025) | 588.5 百万米ドル |

| 市場規模 (2026) | 625.22 百万米ドル |

| 市場規模 (2031) | 860.47 百万米ドル |

| 成長率 (2026 - 2031) | 6.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ シーラント市場分析

ドイツ シーラント市場規模は2025年に5億8,850万USDと評価され、2026年の6億2,522万USDから2031年には8億6,047万USDに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.60%となっています。高性能化学品への移行は、ドイツの5,000億ユーロのインフラ計画、断熱改修プロジェクトの拡大パイプライン、および国内自動車サプライチェーンの急速な電動化によって牽引されています。同時に、ブルーエンジェル・エコラベル、EU建設製品規則のデジタルパスポート義務、および強化されるバウオルドヌンゲン(建築規制)のVOC規制が、シラン末端ポリマー(STP)およびその他のイソシアネートフリー技術への調達を誘導しています。低内包炭素と認定室内空気排出量を文書化できるサプライヤーは、公的資金による橋梁、トンネル、鉄道、社会住宅工事の仕様競争で優位に立っています。シリコーンジメチルカーボネートおよびイソシアネートの原料価格変動が主要なコストリスクとして残っていますが、技術サービスの充実と複数年フレームワーク契約により、主要ベンダーは特殊グレードにおける価格決定力を維持しています。

レポートの主要ポイント

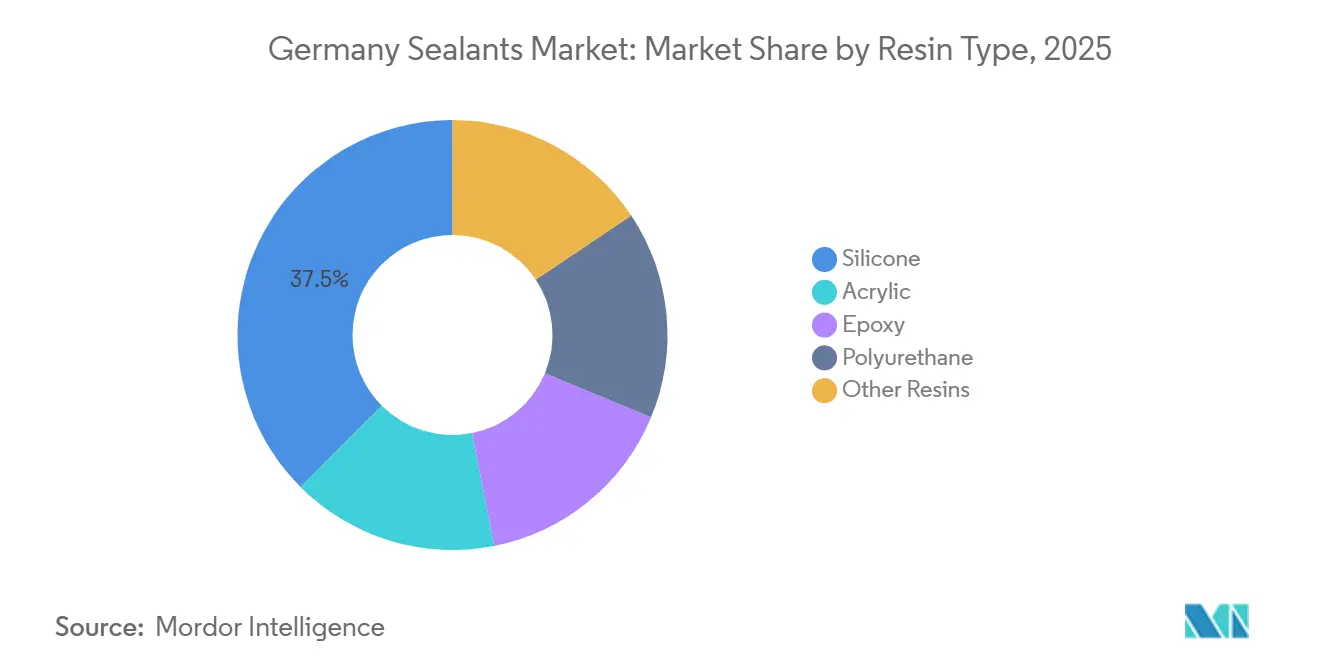

- 樹脂タイプ別では、シリコーンが2025年のドイツ シーラント市場シェアの37.5%を占めました。ポリウレタンは2031年までに最速の7.24%のCAGRを記録すると予測されています。

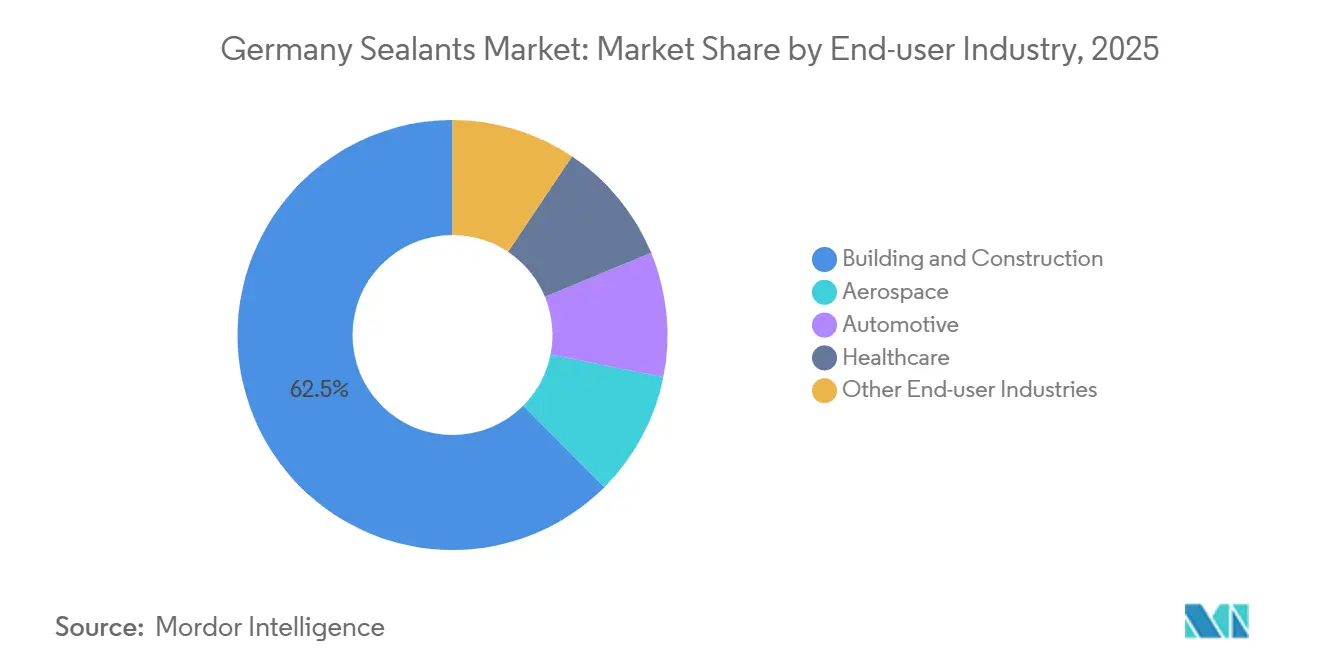

- エンドユーザー産業別では、建築・建設が2025年のドイツ シーラント市場規模の62.5%を占めました。ヘルスケアは2031年までに7.56%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ シーラント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー効率の高い改修における建設ブーム | +1.8% | 全国規模、ノルトライン=ヴェストファーレン州、バイエルン州、バーデン=ヴュルテンベルク州に集中 | 中期(2~4年) |

| 自動車の軽量化とe-モビリティのガスケット需要 | +1.5% | 全国規模、バーデン=ヴュルテンベルク州、ニーダーザクセン州の輸出志向型生産クラスター | 短期(2年以内) |

| ヘルスケア単回使用デバイスおよび医薬品包装の成長 | +1.2% | 全国規模、バイエルン州・ヘッセン州に研究開発拠点が集中 | 中期(2~4年) |

| バウオルドヌンゲンの強化による低VOC・バイオベースシーラントへの移行 | +1.0% | 全国規模、ベルリン、ハンブルク、ブレーメンでの早期採用 | 長期(4年以上) |

| 洋上風力タービンブレード補修用シーラントの需要 | +0.9% | 北部沿岸州(ニーダーザクセン州、シュレースヴィヒ=ホルシュタイン州、メクレンブルク=フォアポンメルン州) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エネルギー効率の高い改修における建設ブーム

ドイツの改修率ギャップ(2025年は0.67%、政策目標の2%に対して)は、-20°Cから+80°Cの温度範囲で可塑剤移行なしに耐久する気密膜、窓枠伸縮目地、ファサードシールへの潜在需要を生み出しています[1]建築エネルギー法の目標と改修率、連邦経済・気候変動省、bmwk.de。5,000億ユーロの近代化計画は、社会住宅改修に2029年まで年間20億ユーロ、橋梁・トンネル改修に32億5,000万ユーロを充当し、インフラグレードシーラントに対する複数年の見通しを確保しています。BEG補助金は2029年まで延長され、太陽光発電の貫通部、ヒートポンプダクト、機械換気インターフェースをカバーするようになり、それぞれ専用ガスケットを必要としています。CPR 2024/3110に基づくデジタル製品パスポートは2026年から段階的に導入され、ベンダーに内包炭素とリサイクル性の認証情報の開示を義務付け、すでに公共入札に影響を与えています。ミュンヘンのマリエンホフSバーン工事におけるSikaの低排出システムは、ライフサイクル報告が持続可能性データを入札の差別化要因に変えていることを示しています。

自動車の軽量化とe-モビリティのガスケット需要

バッテリーハウジング、パワーエレクトロニクスケース、セル・トゥ・パック設計は、20 kV/mm以上の絶縁耐力と-40°Cから+105°Cの冷却液耐性を要求し、PFAS規制にも対応するイソシアネートフリーポリウレタンおよびSTP化学品への切り替えを促しています。Henkelのデュッセルドルフバッテリーエンジニアリングセンターはマルチマテリアルボディ向けの熱界面・シーリングコンパウンドの迅速なプロトタイピングを可能にしています[2]バッテリーエンジニアリングセンター デュッセルドルフ、Henkel、henkel.com。ElringKlingerのMetaloBondハイブリッドガスケットは200°Cで15 N/mm以上の剥離強度を発揮し、高速eモーターハウジングをサポートしています。ドイツのTier-1サプライヤーはこれらのソリューションを中国のEVメーカーへの輸出に活用しており、2030年までに世界販売の3分の1を占めると予想され、国内車両生産を超えた成長を増幅させています。難燃性・電圧絶縁適合プラットフォームの先行企業は、ドイツ シーラント市場の長期的な基盤となるグローバルな設計採用を確保しています。

ヘルスケア単回使用デバイスおよび医薬品包装の成長

Oliver Healthcare PackagingによるウィゲンスバッハでのLumaPeel剥離フィルムの2025年発売は、注射薬ポーチおよびインプラントキット向けのISO 11607滅菌バリアシステムを対象としています。Henkelによる2026年のATP Adhesive Systemsの買収は、診断ストリップ、創傷被覆材、経皮パッチ向けの水性テープを追加し、従来の建設用シーラント以外の高マージン隣接領域を開拓しています。ステンレス鋼に代わる単回使用バイオリアクターは、25~50 kGyの照射後も機能するガンマ線安定・浸出物制御シーラントへの需要を高めています。ICH Q3Dに基づくEMAの抽出物ガイダンスは、完全なISO 10993データセットを持つサプライヤーを優遇し、参入障壁を実質的に引き上げ、ドイツ シーラント市場を確立されたグローバルプレーヤーに集約させています。クリーンルーム配合および分析ラボへの投資は、原材料インフレを相殺する価格プレミアムに転換されています。

バウオルドヌンゲンの強化による低VOC・バイオベースシーラントへの移行

連邦環境庁の室内空気目標値950 µg/m³ TVOC、およびブルーエンジェルのVOC閾値1%以下が、購買者を水分散型・湿気硬化型製品へと誘導しています。CPRのデジタルパスポート規則は2026年から内包炭素の透明性を義務付け、バイオ由来原料を調達上の優位点としています。BASFの2026年バイオマスバランスポリエーテルポリオールはISSC PLUSの認証を受け、CASE用途における化石原料のドロップイン代替を再配合なしに可能にしています。SikaとBASFのBaxxodur EC 151エポキシ硬化剤はVOCを最大90%削減し、密閉空間での施工に関する施工業者の懸念を解消しています。業界団体は、低毒性の植物由来テルペンを不当に不利にしているTVOCテストプロトコルの調整を求めてロビー活動を行っており、これはバイオコンテンツの広範な採用に対する意図せぬ障壁となっています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| イソシアネートおよびシリコーン原料価格の変動 | -1.3% | グローバル規模、輸入依存のドイツ生産者への急性的影響 | 短期(2年以内) |

| 代替品としての高性能感圧テープの入手可能性 | -0.8% | 全国規模、自動車・電子機器組立に集中 | 中期(2~4年) |

| 反応性樹脂に対するEUマイクロプラスチック規制提案 | -0.6% | EU全域、ドイツが早期コンプライアンスリーダー | 中期(2~4年) |

| シーラント施工の正確な実施に必要な熟練労働者不足 | -0.5% | 全国規模、バイエルン州、バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州の建設市場で特に深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

イソシアネートおよびシリコーン原料価格の変動

シリコーンDMCは2026年第1四半期に前年比28%上昇しました。太陽光発電グレードの需要がシリコーン総生産量の28%に達し、Dowのバリーウェールズ工場閉鎖によりヨーロッパの供給量から15万トンが失われたためです。中国はシリコン金属の70%以上を供給しており、ドイツの配合業者は新疆・四川省の電力制限による混乱にさらされています。TDIおよびMDIの並行的な価格急騰は、石油価格変動と環境検査によって引き起こされ、ポリウレタンのマージンを圧迫しています。後方統合を持たない企業は汎用コーキング材から撤退し、仕様主導のドイツ シーラント市場に集中していますが、中堅プレーヤーは原材料リードタイムの長期化による運転資金の圧迫に直面しています。

代替品としての高性能感圧テープの入手可能性

ダイカットアクリルフォームおよびシリコーンテープは混合・硬化工程を不要にし、自動車のボディ・イン・ホワイトや電子機器モジュールラインでの作業工数を削減します。HenkelによるATP買収は、即時ハンドリング強度と自動化対応処理を提供するテーププラットフォームへの戦略的シフトを示しています。しかし、テープは直線メートルあたり最大30%高コストであり、隙間を充填できず、+150°C以上では保持力を失うため、ファサード伸縮目地、バッテリーパック、エンジンベイにおける液状シーラントの優位性は維持されています。事前貼付テープガスケットと液状シーラントの上塗りを組み合わせたハイブリッドアプローチは共存する可能性が高く、ドイツ シーラント市場の成長を制限するものの、置き換えるには至らないでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ハイブリッドシランがポリウレタンの上昇を加速

ポリウレタン配合品はイソシアネート取り扱いを不要にするSTPハイブリッドを基盤として、2031年まで7.24%のCAGRで成長しています。シリコーンは、ファサードグレージングおよびバッテリーパックガスケットにおける-60°Cから+250°Cという比類のないサービス温度範囲により、2025年のドイツ シーラント市場シェアの37.5%を維持しました。Wacker ChemieのニュンクリッツにおけるSTP-E新ラインは1万5,000トンの増分生産能力を追加し、シリコーンのUV安定性とポリウレタンの靭性を橋渡しするハイブリッドへの設備投資の転換を示しています。エポキシシーラントは工業用床目地および航空宇宙複合材燃料タンクのニッチ用途を維持し、アクリルは低コストでの塗装性から内装トリムに引き続き好まれています。サプライヤーの研究開発はエポキシ・ポリウレタンネットワークやシラン変性ポリエーテルなど化学品の融合を進めており、樹脂の境界を曖昧にしながらもドイツ シーラント市場全体での用途カバレッジを拡大しています。

エンドユーザー産業別:建設が市場を支配、ヘルスケアが価値を拡大

建築・建設は2025年のドイツ シーラント市場規模の62.5%を占め、カーテンウォールエンジニアリングの卓越性と5,000億ユーロの公共事業キューによって牽引されました。ヘルスケアは2026年~2031年に7.56%のCAGRで最も急成長するセグメントであり、滅菌包装と単回使用バイオリアクターの増加が背景にあります。自動車需要はバッテリーエンクロージャーとe-パワートレインガスケットへとシフトし、内燃機関パワートレインの減少にもかかわらず支出を維持しています。航空宇宙は20年ライフサイクルの認定化学品に依存する低量・高マージンのニッチ市場にとどまっています。電子機器、白物家電、船舶はGDPに連動して推移し、洋上風力補修は沿岸州で格別の注目を集め、ドイツ シーラント市場をさらに多様化させています。

地域分析

バーデン=ヴュルテンベルク州とバイエルン州は、プレミアムポリウレタン、シリコーン、STPシステムを必要とする密集した自動車・ライフサイエンスクラスターを通じて、国内価値の相当なシェアを占めています。ノルトライン=ヴェストファーレン州は化学品生産の規模と改修需要の高い都市ストックを組み合わせ、ドイツ シーラント市場における最大の単一流通ハブとなっています。ニーダーザクセン州とシュレースヴィヒ=ホルシュタイン州を中心とする北部沿岸州は、洋上風力ブレード補修と造船用シーラントから二桁成長を生み出しています。東部州は投資インセンティブの恩恵を受けており、ザクセン州におけるWackerのSTP-E拡張は生産能力の東方シフトを示しています。ベルリン、ハンブルク、ミュンヘンの都市部改修はブルーエンジェル基準を満たすために低VOC・低臭気配合を優先し、バイオベース採用を加速させています。これらの都市のランデスバウオルドヌンゲン(州建築規制)は耐火ケーブル貫通部および遮音間仕切りシールも義務付けており、製品ミックスの複雑性を高め、現場近くに技術サービスチームを持つサプライヤーを優遇しています。全体として、地域の多様性は複数拠点のフットプリントとドイツ シーラント市場の回廊に沿って量を調整できるジャストインタイム物流ネットワークを持つ企業に報いています。

競合環境

ドイツ シーラント市場は中程度に集約されています。HenkelによるATPの2億7,000万ユーロの買収は、医療機器・電子機器組立向けの水性テープへのミックスシフトをもたらし、建設以外への展開を広げています。SikaによるAkkimの2億2,000万スイスフランの買収は東欧・中東への展開を拡大し、シーラントと補修モルタルのクロスセルを可能にし、ドイツ シーラント市場の輸出基盤を強化しています。WackerのハイブリッドポリマーラインとBASFのバイオマスバランス原料は、VOCおよびカーボン規制への対応として原料戦略の多様化を示しています。Dowの以前のバリー工場閉鎖はシリコーン供給を逼迫させましたが、高マージン特殊エラストマーへの資本を解放しました。地域の競合企業であるTremco IllbruckとOtto Chemieは、特にニッチな音響・グレージングコーキング材において迅速な納品と現場技術サポートを通じて施工業者の支持を守っています。CO₂ベースのポリウレタン前駆体やムール貝タンパク質接着を活用するスタートアップは長期的に市場を混乱させる可能性がありますが、商業規模には達していません。

ドイツ シーラント産業リーダー

3M

Henkel AG & Co. KGaA

Sika AG

Wacker Chemie AG

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Henkelは ATP Adhesive Systemsの買収を完了し、年間2億7,000万ユーロの水性テープ売上高を接着技術ポートフォリオに追加しました。

- 2025年12月:Sika AGは投資家・メディア向けカンファレンスで「ファストフォワード」戦略投資・効率化プログラムを発表し、デジタルトランスフォーメーション、サプライチェーン強化、業務効率改善を通じて2028年までに年間1億5,000万~2億スイスフラン(1億6,900万~2億2,500万USD)のコスト削減を目標としています。

ドイツ シーラント市場レポートの調査範囲

シーラントは、隙間、目地、亀裂を充填し、水、空気、粉塵、流体の通過を防ぐために使用される弾性材料です。建設・産業分野で広く使用され、建物、窓、自動車部品、家電製品の防水性と構造的柔軟性を確保します。

ドイツ シーラント市場は樹脂タイプおよびエンドユーザー産業別にセグメント化されています。樹脂タイプ別では、アクリル、エポキシ、ポリウレタン、シリコーン、その他の樹脂にセグメント化されています。エンドユーザー産業別では、航空宇宙、自動車、建築・建設、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。各セグメントの市場規模と予測は売上高(USD)に基づいて算出されています。

| アクリル |

| エポキシ |

| ポリウレタン |

| シリコーン |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | アクリル |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業セグメントとして考慮されています。

- 製品 - 調査対象市場ではすべてのシーラント製品が考慮されています

- 樹脂 - 本調査の範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が考慮されています

- 技術 - 本調査の目的のため、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーを基材とする100%固形配合品です。室温では固体であり、軟化点以上に加熱されると活性化し、液体状態となって加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は水を担体または希釈媒体として使用し、樹脂を分散させます。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久接着を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しない接着剤を指します。高温による分解への耐性は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は水性塗料、接着剤、ワニスの製造に広く使用されており、水がポリマーとともに残り液体製品として販売されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、および問題のある不必要な単回使用プラスチック包装を2025年までに段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、および硬質フォームボードや薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料で特に顕著です。高温から低温、またはその逆への急激な温度変化が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的・外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、レベルと機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム