ドイツ植物性タンパク質市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

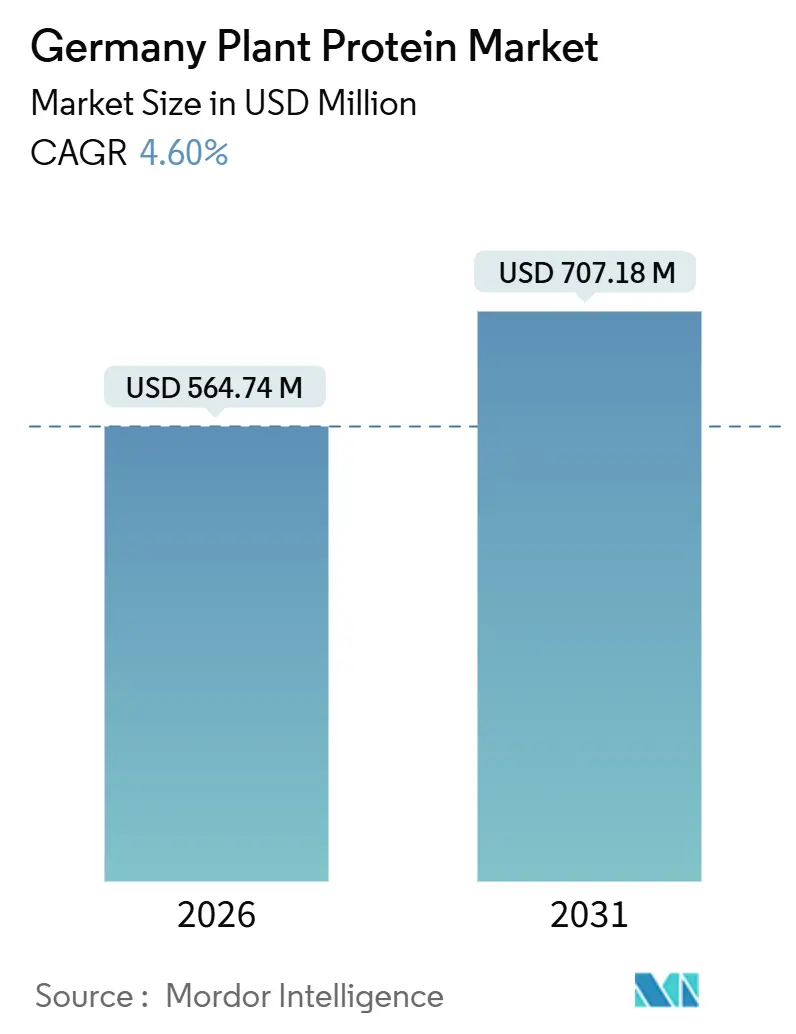

| 市場規模 (2026) | 564.74 百万米ドル |

| 市場規模 (2031) | 707.18 百万米ドル |

| 成長率 (2026 - 2031) | 4.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ植物性タンパク質市場分析

ドイツ植物性タンパク質市場規模は2026年に5億6,474万USDに達し、2031年までに7億718万USDに拡大する見込みで、同期間のCAGRは4.60%を反映しています。この拡大は、国内の大規模なフレキシタリアン人口、政府が資金提供するタンパク質多様化プログラム、および国内の押出加工・豆類加工設備の着実な整備を基盤としています。小売ディスカウンターは、プライベートブランドのエンドウ豆・大豆製品をブランド品より最大30%低い価格で提供することで競争を激化させており、公的な研究開発助成金は次世代原材料の生産コストを低減するパイロットプロジェクトを促進しています。ドイツの機械メーカーは高水分押出設備のリードタイムを短縮し、食肉代替品の上市ペースを加速させています。持続的な逆風としては、植物性ミルクへの19%の付加価値税、EU新規食品承認の待機列、および調達コストを高止まりさせる国内豆類の耕作面積の限界が挙げられます。これらの追い風と摩擦要因が総合的に作用し、ドイツ植物性タンパク質市場は堅調ながらも着実な成長軌道を描いています。

レポートの主要ポイント

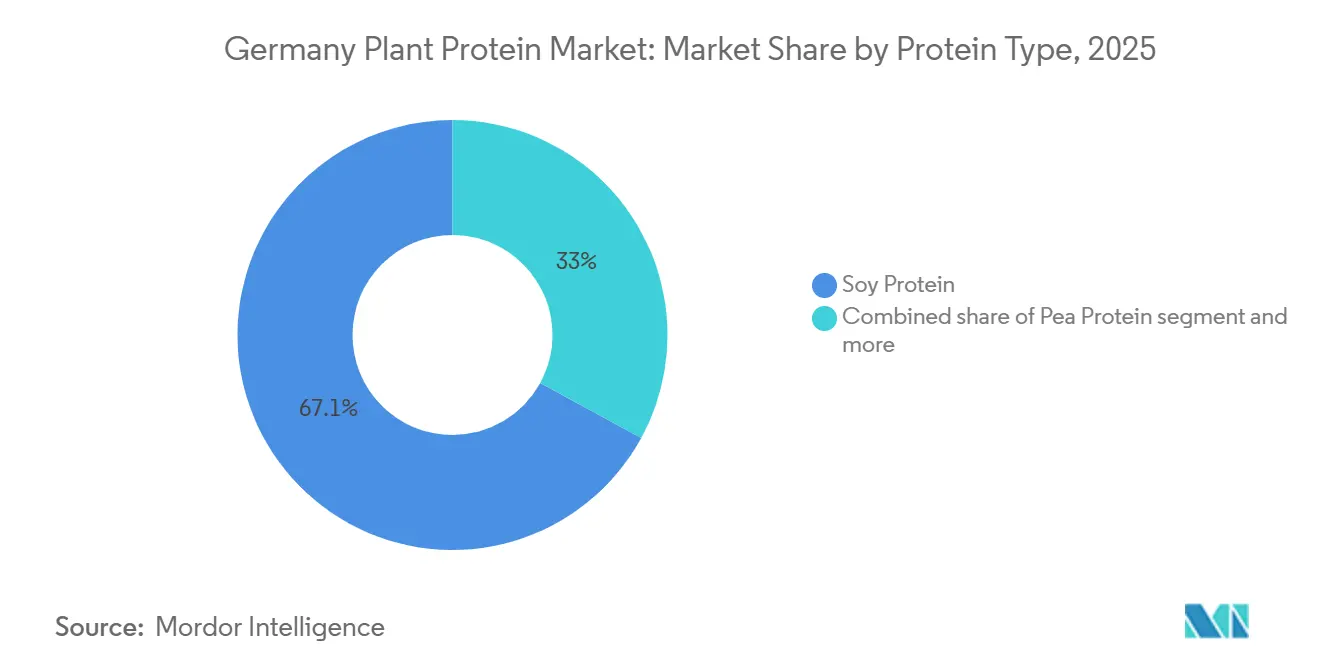

- タンパク質タイプ別では、大豆が2025年のドイツ植物性タンパク質市場シェアの67.05%を占め、エンドウタンパク質は2031年にかけてCAGR 5.80%で成長する見込みです。

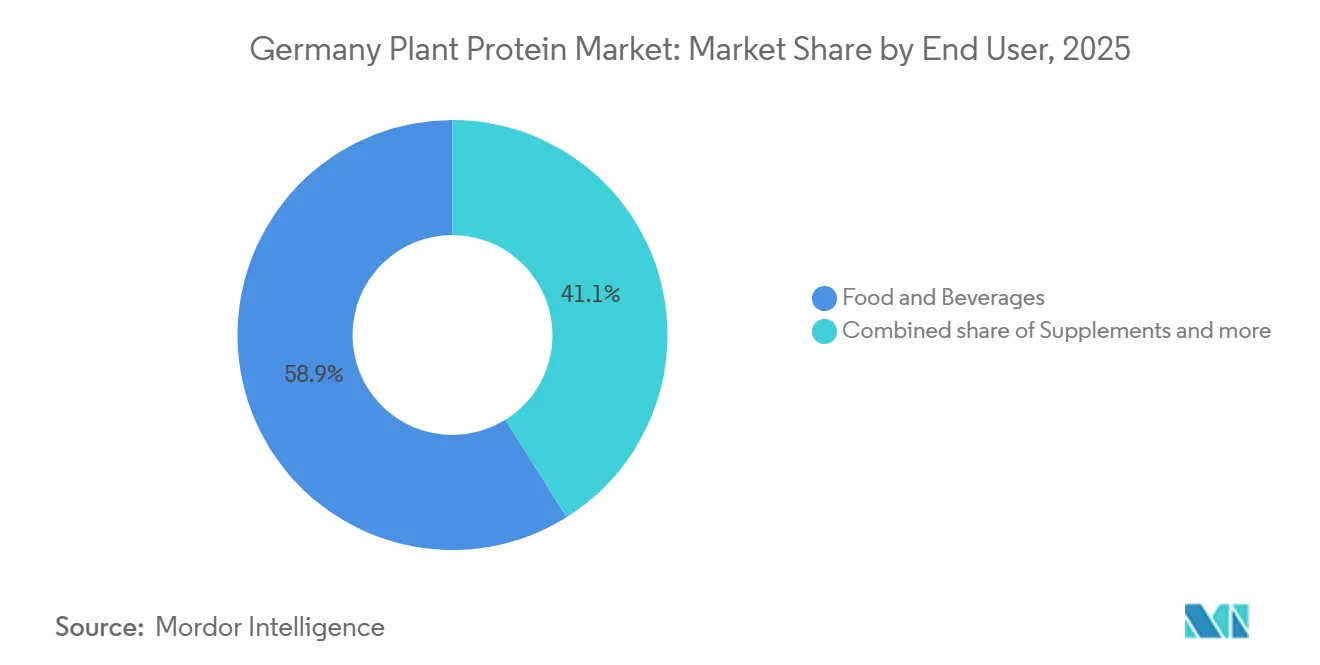

- エンドユーザー別では、食品・飲料が2025年の需要の58.91%を生み出し、サプリメントは2031年にかけてCAGR 5.02%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ植物性タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| フレキシタリアン・ ビーガン人口の増加 | +1.2% | 全国的、 ベルリン・ハンブルク・ミュンヘンの都市部に集中 | 中期 (2〜4年) |

| ディスカウンターチャネルにおける プライベートブランドの手頃な価格化の急拡大 | +0.9% | 全国的、 アルディおよびリドルの店舗網が牽引 | 短期 (2年以内) |

| 国家タンパク質戦略および 公的研究開発助成金 | +0.8% | 全国的、 ノルトライン・ヴェストファーレン州およびバイエルン州にクラスター効果 | 長期 (4年以上) |

| DGE 2024年ガイドラインによる食肉摂取量の削減 | +1.0% | 全国的、 公共給食および機関向けフードサービスに影響 | 中期 (2〜4年) |

| 国内押出設備の 規模拡大による生産能力の加速 | +0.6% | 全国的、 ニーダーザクセン州およびバーデン・ヴュルテンベルク州の加工拠点に集中 | 中期 (2〜4年) |

| タンパク質向け穀物・ 醸造副産物の高付加価値化 | +0.4% | 全国的、 バイエルン州およびラインラント・プファルツ州のパイロットプロジェクト | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

フレキシタリアン・ビーガン人口の増加

2024年、ドイツの人口の41%がフレキシタリアンと自認しており、これは動物性食品の摂取を完全には排除せず、節制する食事スタイルです。ProVeg Internationalが強調するこのトレンドは、ハイブリッド形態および完全植物性製品の両方において、植物性タンパク質への需要の高まりを示しています。これらのフレキシタリアンは、厳格なイデオロギー的信念よりも味・利便性・価格を優先します。その結果、食品メーカーはソーセージ、バーガー、デリスライスなどの製品をリフォーミュレーションし、エンドウ豆・大豆タンパク質を使用して風味を損なわずに食肉の食感を再現しています。ビーガン層は2%と控えめな規模ですが、製品イノベーションへの影響は大きく、VeganzやAlnaturaなどの専門小売チェーンの棚での存在感を競うブランドが増えています。特に18〜34歳の若年層が植物性タンパク質の採用を牽引しています。このトレンドは、これらの個人が年齢を重ね購買力が増すにつれ、その嗜好がさらに大きな影響を持つことを示唆しています。さらに、赤肉と心血管リスクを結びつける公衆衛生キャンペーンが植物性食事を主流化し、かつてベジタリアン向けオプションをニッチ市場に追いやっていた偏見を払拭しつつあります。

国家タンパク質戦略および公的研究開発助成金

2024年、ドイツ連邦食料農業省は代替タンパク質イニシアチブに3,800万ユーロを充当しました。これらのイニシアチブは、研究、インフラ整備、および農家が国内豆類の栽培・加工を強化するための支援プログラムを包含しています。この資金は、押出技術、発酵ベースのタンパク質生産、副産物の高付加価値化に焦点を当てたパイロットプロジェクトを支援し、これらの新規加工ラインへの民間投資のリスクを軽減しています。フラウンホーファー加工包装研究所などの公的研究機関は原材料サプライヤーと協力し、ソラマメ、ルピナス、黄色エンドウ豆からのタンパク質抽出収率の向上と1キログラム当たりの生産コスト削減に取り組んでいます。この戦略は輪作を推進し、主に穀物農業システムに豆類を組み込んでいます。これにより土壌の健全性の問題に対処するとともに、地域のタンパク質サプライチェーンを強化しています。2027年までに、同省は国内タンパク質原材料の生産量を50%増加させ、北米およびフランスからの大豆・エンドウタンパク質輸入への依存を低減することを目指しています。

DGE 2024年ガイドライン:食肉摂取量の削減

2024年、ドイツ栄養学会(DGE)は食事ガイドラインを改訂し、1日の食事摂取量の75%を植物性食品から摂ることを推奨しました[1]出典:ドイツ栄養学会、「DGE-Qualitätsstandard 2024」、dge.de。さらに、食肉消費量の新たな上限を週300グラムに設定し、これは以前の推奨値から大幅な削減となります。これらの改訂ガイドラインは、公共部門の給食契約の形成において重要な役割を果たし、学校・病院・政府食堂への食品提供に影響を与えています。この変化は、タンパク質密度とアミノ酸プロファイルに関する特定の栄養基準を満たす植物性タンパク質原材料への機関需要を高めています。これに応じて、食品メーカーはDGE基準に沿った製品のリフォーミュレーションを進めており、リジン含有量と中性の感覚プロファイルで高く評価されるエンドウ豆・ソラマメタンパク質に特に注力しています。さらに、ガイドラインは豆類と穀物源を組み合わせて包括的なアミノ酸プロファイルを目指すタンパク質ブレンドの戦略的価値を強調しています。この重点化は、特に共テクスチャー化およびフレーバーマスキング技術における研究開発投資の増加を促しています。小売分野では、DGE推奨への準拠が主要なマーケティング差別化要因となりつつあります。多くのブランドがフロントオブパックラベルにこれらのガイドラインへの適合を明示し、栄養面での信頼性を高めています。

国内押出設備の規模拡大による生産能力の加速

ドイツの機械メーカーおよび原材料加工業者による二軸スクリュー押出能力の拡大は、ドイツ植物性タンパク質市場の主要な促進要因として台頭しています。この動向は、組織化植物性タンパク質(TVP)および高水分食肉代替品の生産に焦点を当て、植物性代替品への高まる需要に対応しています。オランダおよびフランスからの押出原材料の輸入に従来伴っていたリードタイムと物流コストを削減することで、市場の競争力が高まっています。2023年6月、Crespel & Deitersはイッベンビューレン施設への押出製品生産ラインへの投資を発表し、より短いサプライチェーンとカスタマイズされたタンパク質テクスチャーを求める食品メーカーに対応しています[2]出典:Crespel & Deiters、「Investition in Extrusionskapazität 2023」、crespel-deiters.de。全筋肉肉に似た繊維状構造を生み出す高水分押出は、温度・圧力・水分含有量の精密な制御を必要とします。ドイツのエンジニアリング企業はモジュール式加工システムを通じてこれらの能力を商業化することに成功しています。この国内生産能力の拡大は、迅速なプロトタイピングと小ロット生産を支援し、植物性食肉製品の市場投入時間を短縮しています。さらに、設備サプライヤーは技術トレーニングと共同開発パートナーシップを提供することで市場成長を促進し、植物性タンパク質カテゴリーに参入する中規模食品企業の参入障壁を低下させています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 植物性ミルクへの19%の付加価値税が 価格プレミアムを維持 | -0.5% | 全国的、 全州の小売価格設定に影響 | 短期 (2年以内) |

| 大豆アレルゲン・GMO に関する認識の問題 | -0.3% | 全国的、 オーガニックおよび健康志向の消費者セグメントで特に顕著 | 中期 (2〜4年) |

| 国内豆類耕作面積の限界による 原材料供給の逼迫 | -0.4% | 全国的、 ニーダーザクセン州およびメクレンブルク・フォアポンメルン州の農業地域で特に深刻 | 中期 (2〜4年) |

| 発酵由来タンパク質に対する EU新規食品承認の待機列 | -0.3% | EU全域、 ドイツのスタートアップおよび原材料サプライヤーの市場参入を遅延 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

植物性ミルクへの19%の付加価値税が価格プレミアムを維持

ドイツ植物性タンパク質市場は、植物性ミルクに適用される19%の付加価値税という重大な抑制要因に直面しています。植物性ミルクは加工食品として分類される一方、乳製品ミルクは7%の軽減税率の恩恵を受けています。この税率格差により、オーツ麦・大豆・アーモンドミルクに15%〜25%の価格プレミアムが生じ、価格に敏感な家庭の購入しやすさを低下させ、連邦財務省が報告するように乳製品代替セグメントの数量成長を制限しています[3]出典:連邦財務省、「Umsatzsteuergesetz 2024」、bmf.bund.de。ProVegやGood Food Institute Europeなどの擁護団体は、環境および公衆衛生上の利点を挙げて税率の均等化を求めています。しかし、立法改革の取り組みは乳業界の反対により停滞しています。この価格格差は、家計が逼迫した際に乳製品ミルクに戻りやすい低所得消費者に不均衡な影響を与えています。小売業者はプライベートブランドの提供や販促価格設定によってこの問題を緩和しようとしていますが、構造的な税制上の不利は依然として重大な成長障壁となっています。この抑制要因に対処するには連邦立法措置が必要であり、そのプロセスは通常複数の予算サイクルにわたり、既得権を持つ農業ロビーからの抵抗に直面します。

大豆アレルゲン・GMOに関する認識の問題

2025年、大豆タンパク質は67.05%という支配的な市場シェアを占めています。しかし、主にアレルゲンへの懸念と遺伝子組換え生物(GMO)に関する認識から、消費者の懐疑心に悩まされています。この懐疑心は特にオーガニックおよび健康志向の消費者の間で顕著です。欧州連合の規制は大豆由来原材料のGMO表示を義務付けています。ドイツでは、大豆タンパク質の大部分は非GMOであり、欧州の地元サプライヤーまたは認定された持続可能な慣行を持つ南米サプライヤーから調達されています。これらの措置にもかかわらず、大豆に対するネガティブなイメージは根強く残っています。大豆アレルギーの影響を受ける人口は少数ですが、メディアの注目を集めています。この高まる精査により、食品メーカーはラベル表示の懸念を回避するため、エンドウ豆・ソラマメ・ジャガイモタンパク質などの代替品を使用した製品のリフォーミュレーションへと方向転換しています。このような原材料の代替は、プレミアムおよびクリーンラベル製品ラインにおける大豆タンパク質の存在感を低下させ、代替タンパク質源への成長モメンタムをシフトさせています。これらの課題に対応するため、サプライヤーはブロックチェーンによるトレーサビリティや第三者非GMO認証の取得などの透明性確保措置を採用しています。しかし、これらの取り組みにもかかわらず、大豆タンパク質の成長は動物飼料や産業用ベーカリーを含む成熟したコスト重視の用途に縛られたままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:エンドウタンパク質がアレルゲンフリーの訴求力で台頭

エンドウタンパク質は、アレルゲンフリーの特性、中性の風味、大豆・グルテンを除外するクリーンラベル処方との適合性に牽引され、2026年から2031年にかけてCAGR 5.80%で成長する見込みです。2024年2月、Roquetteはプレミアム製品で大豆タンパク質を代替するリフォーミュレーションを行うブランドを対象に、乳製品代替ヨーグルトおよびアイスクリーム向けのNUTRALYS S85Mエンドウタンパク質分離物を発売しました。分岐鎖アミノ酸が豊富なアミノ酸プロファイルは、筋肉回復とパフォーマンスに注力するスポーツ栄養処方者に訴求し、このセグメントは2025年にかけてドイツで成長しました。大豆タンパク質は、コスト効率と組織化植物性タンパク質および食肉代替品における確立された役割に支えられ、2025年に67.05%の市場シェアを保持しました。

ジャガイモタンパク質はデンプン加工の副産物であり、Emsland Groupの垂直統合に支えられ、グルテンフリーベーカリーおよび低アレルゲン性乳児用調製粉乳に使用されています。米タンパク質はアジア料理やアレルゲン感受性消費者の間で人気がありますが、低いリジン含有量を補うために豆類タンパク質とのブレンドが必要です。小麦タンパク質、主に活性小麦グルテンは、繊維状テクスチャーを必要とする食肉代替品処方を支配していますが、エンドウ豆・ソラマメ代替品への需要を促進するグルテンフリートレンドからの課題に直面しています。麻タンパク質は規模は小さいものの、オメガ3脂肪酸と持続可能性への注目から支持を集めており、SunflowerFamily GmbHがベーカリーおよびスナック製品での麻タンパク質原材料のパイロット展開を進めています。ソラマメ・ルピナス・ヒマワリを含むその他の植物性タンパク質は特定のニーズに対応しています:ソラマメは乳化、ルピナスは高タンパク質ベーカリー、ヒマワリはアレルゲンフリーのポジショニングに使用されていますが、加工能力の限界とコスト高が成長を制約しています。

エンドユーザー別:高齢化人口統計によるサプリメントの急増

ドイツの高齢化人口と高まるフィットネストレンドが、サプリメントセグメントを2031年にかけてCAGR 5.02%で成長させています。高齢者栄養および医療製品は、ESPENガイドラインに準拠しながら、サルコペニアおよびタンパク質欠乏に対処するためにエンドウ豆・米タンパク質分離物をますます使用しています。スポーツ栄養ブランドは、フレキシタリアンアスリートをターゲットにプロテインパウダーおよびレディ・トゥ・ドリンクシェイクを植物性タンパク質でリフォーミュレーションしています。乳幼児食品および乳児用調製粉乳メーカーは低アレルゲン性処方でエンドウ豆・米タンパク質のパイロット展開を進めていますが、EU規制の精査が商業化を遅らせています。

2025年、食品・飲料はPlantedやVeganzなどのブランドが流通を拡大する中、食肉・家禽代替品に牽引されて需要の58.91%を占めます。ヨーグルトやアイスクリームなどの乳製品・乳製品代替製品は、テクスチャーのためにエンドウ豆・ソラマメタンパク質を使用しており、フェレロのNutella植物性の発売が主流への受容を示しています。ベーカリーは機能性食品需要を満たすためにパンやスナックに小麦・エンドウタンパク質を組み込んでいます。タンパク質強化スムージーや植物性ミルクを含む飲料は、フレーバーマスキングと乳化安定性のイノベーションを促進しています。レディ・トゥ・イート食品はパスタソースや冷凍食品に組織化大豆・エンドウタンパク質を使用し、調味料・スナックはタンパク質強化ドレッシングや押出スナックで成長しています。動物飼料は、水産養殖・家禽生産者が輸入品を国内植物性タンパク質に代替するにつれ、低品質の大豆・エンドウタンパク質を吸収しています。パーソナルケア製品は毛髪・皮膚処方に加水分解小麦・米タンパク質を活用しています。食品・栄養・非食品用途にわたるこの多様化は、単一カテゴリーのボラティリティを軽減しています。

地理的分析

ドイツは欧州植物性タンパク質バリューチェーンにおいて、消費拠点と加工センターの両方として機能しており、高度な食品製造インフラ、大規模なフレキシタリアン消費者基盤、および北欧の豆類栽培地域への近接性から恩恵を受けています。同国の植物性タンパク質市場は、食事ガイドライン、小売チャネルのダイナミクス、および政府支援のタンパク質多様化イニシアチブによって形成された国内需要パターンを反映しています。ニーダーザクセン州、ノルトライン・ヴェストファーレン州、バイエルン州の地域加工クラスターが原材料生産を集中させ、国内農場および隣接するフランスからの穀物・豆類原材料へのアクセスを活用しています。BENEOが2025年4月にバーデン・ヴュルテンベルク州オブリクハイムに5,000万ユーロの豆類加工施設を開設したことは、サプライチェーンを地域化しカナダ・フランスからのエンドウ豆・ソラマメタンパク質輸入への依存を低減する投資の典型例です。

連邦統計局によると、ドイツの国内豆類栽培面積は2024年に28万5,000ヘクタールに達し、2011年以来ほぼ3倍になりましたが、ピーク時の加工需要には依然として不足しており、メーカーはフランス・リトアニア・カナダから高い物流コストで補完的な数量を調達せざるを得ません。この需給不均衡は、醸造廃穀物や穀物製粉副産物からタンパク質を抽出し廃棄物流を機能性原材料に転換する副産物高付加価値化プロジェクトの戦略的重要性を高めています。フラウンホーファー研究所の研究に支援されたバイエルン州の地域パイロットプロジェクトは、大麦・小麦副産物からの酵素的タンパク質抽出の商業的実行可能性を実証していますが、収率は専用豆類作物を下回っています。輸出活動は高付加価値タンパク質分離物および特殊原材料に集中しており、ドイツのサプライヤーは西欧全域の食品メーカーにサービスを提供していますが、バルク組織化タンパク質はより大きな押出能力を持つオランダ・フランスの加工業者からの輸入競争に直面しています。

特にベルリン・ハンブルク・ミュンヘンの都市部は、若年層の人口構成、高い所得水準、および専門植物性チェーンの集中した小売存在感に牽引され、植物性タンパク質製品の一人当たり消費量が高くなっています。農村部は、従来の食料品店での製品入手可能性の限界と植物性タンパク質の利点に関する認知度の低さにより、採用が遅れています。この地理的格差は、アルディとリドルの全国規模の店舗網が手頃な価格の植物性タンパク質製品へのアクセスを地方都市や農村コミュニティに民主化するディスカウンターチャネル拡大の重要性を強調しています。DGE 2024年食事ガイドラインおよびBMELの国家タンパク質戦略を含む規制の枠組みは各州に均一に適用されていますが、植物性タンパク質原材料への機関需要に影響を与える地方自治体の調達慣行によって公共部門の給食における実施状況は異なります。

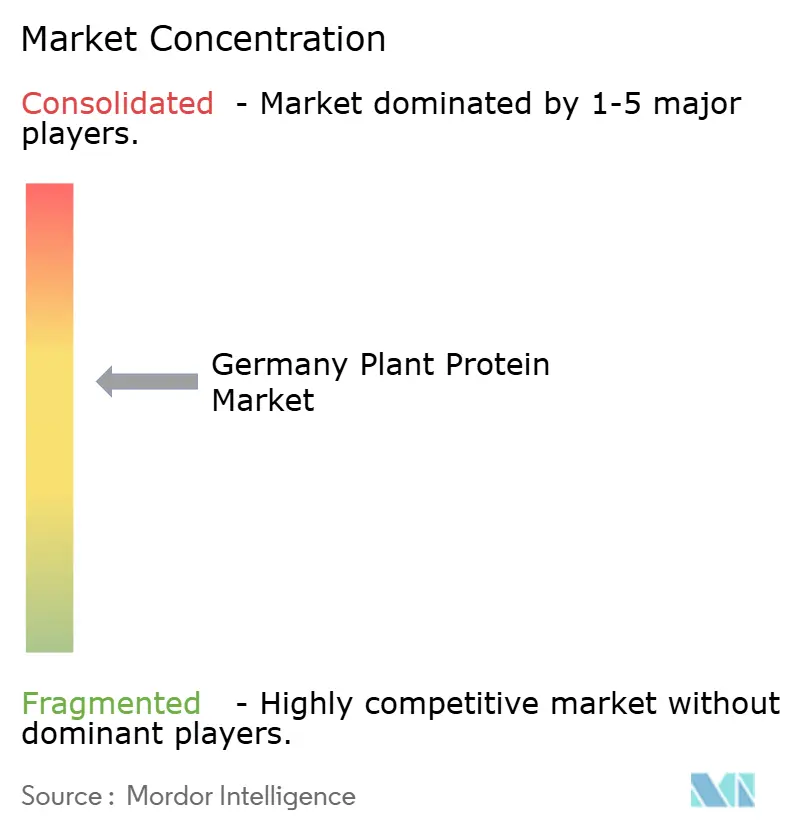

競争環境

Archer Daniels Midland、Ingredion Incorporated、Kerry Group PLCを含む多国籍原材料サプライヤーがドイツ植物性タンパク質市場を支配しています。これらの企業は、多様なタンパク質ポートフォリオと確立された顧客関係を持ち、製品リフォーミュレーションを支援するために技術サービスを活用しています。グローバルな調達ネットワークを活用することで、原材料のボラティリティを軽減しています。さらに、食品メーカーと協力してテクスチャー化タンパク質や機能性ブレンドを共同開発するアプリケーション開発センターに投資しています。一方、Emsland Group(ジャガイモタンパク質に特化)、Crespel & Deiters(小麦・エンドウタンパク質)、Lantmännen(エンドウタンパク質)などの地域専門企業は、より短いリードタイム、カスタマイズされた処方、およびドイツの食品加工業者への近接性を提供することでニッチセグメントを開拓しています。市場の統合圧力の顕著な兆候として、2024年11月にIngredionとLantmännenがスウェーデンのエンドウタンパク質施設に1億ユーロ超を投資することで合意しました。この動きは、コスト競争力を高めるためにスケールを求める中規模プレーヤーのトレンドを示しています。

市場の破壊者は、発酵、精密発酵、バイオマス培養などの最先端技術を活用しています。彼らは機能的差別化によって高い価格帯を実現できるプレミアムセグメントに注力しています。Infinite Rootsは2024年1月にシリーズBで5,800万USDを調達し、菌類発酵によるマイコプロテインの生産に特化しています。そのイノベーションは全カット食肉テクスチャーを提供し、押出加工の必要性を排除しています。スイス企業のPlantedは2025年4月にドイツ南部に生産施設を開設しました。高水分押出と発酵技術を活用して霜降り植物性ステーキを製造し、高級レストランへの納入を成功させています。

植物性タンパク質と動物性タンパク質を組み合わせたハイブリッド食肉製品への関心が高まっています。このアプローチはコストと環境負荷を削減するだけでなく、完全植物性オプションに躊躇するフレキシタリアン家庭を中心に消費者の受容を維持します。原材料サプライヤーは豆類栽培への後方統合も進めています。この戦略は安定した原材料供給を確保するだけでなく、バリューチェーン全体でより大きなマージンを獲得することを可能にします。ISO 22000食品安全基準の遵守と、非GMOおよびオーガニックなどの任意認証の取得は、プレミアムセグメントを目指す企業にとって不可欠となっています。市場ポジションをさらに強化するため、サプライヤーはトレーサビリティシステムへの投資を進め、小売業者とブランドオーナーの透明性要求を満たしています。

ドイツ植物性タンパク質産業のリーダー企業

Archer Daniels Midland Company

CHS Inc.

Ingredion Incorporated

Kerry Group PLC

Wilmar International Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ドイツのスケールアップ企業ProteinDistilleryは、ハイルブロン生産拠点を包括的な研究開発・受託製造ハブに転換しています。2026年初頭から、同施設はアップサイクルされた醸造酵母から得られる機能性タンパク質Prew:teinを生産します。このセンターは、スプレードライや精製などのモジュール式加工サービスを提供することで他のスタートアップを支援するよう設計されています。

- 2025年4月:BENEOはドイツのオブリクハイムにソラマメタンパク質生産に特化した5,000万ユーロの豆類加工工場を開設し、国内加工能力を増強するとともにカナダ・フランスからの豆類タンパク質輸入への依存を低減しました。ドイツの地元農家から調達することで、BENEOは輸送排出量の削減と、成長する欧州の食肉・乳製品代替セクター向けに大豆・動物性タンパク質に代わる持続可能なアレルゲンフリーの代替品の提供を目指しています。

- 2024年10月:菌糸体スタートアップのInfinite Roots(旧Mushlabs)は、260万ユーロの連邦助成金で資金提供された研究プロジェクトのためにハンブルク工科大学と提携しました。この協力は、乳業の副産物であるホエイを菌糸体発酵の栄養豊富な原料にアップサイクルする技術の開発に焦点を当てています。

ドイツ植物性タンパク質市場レポートの調査範囲

植物性タンパク質とは、豆類・穀物・種子・ナッツなどの植物から直接得られるタンパク質を指します。ドイツ植物性タンパク質市場はタンパク質タイプおよびエンドユーザーによってセグメント化されています。タンパク質タイプ別では、市場は麻タンパク質、エンドウタンパク質、ジャガイモタンパク質、米タンパク質、大豆タンパク質、小麦タンパク質、その他の植物性タンパク質にセグメント化されています。エンドユーザー別では、市場は動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントにセグメント化されています。食品・飲料セグメントはさらに、ベーカリー、飲料、朝食用シリアル、調味料・ソース、菓子類、乳製品・乳製品代替製品、食肉・家禽・水産物および食肉代替製品、レディ・トゥ・イート・レディ・トゥ・クック食品、スナックにサブセグメント化されています。同様に、サプリメントセグメントはさらに、乳幼児食品・乳児用調製粉乳、高齢者栄養・医療栄養、スポーツ・パフォーマンス栄養にサブセグメント化されています。市場予測は金額(USD)および数量(トン)で提供されています。

| 麻タンパク質 |

| エンドウタンパク質 |

| ジャガイモタンパク質 |

| 米タンパク質 |

| 大豆タンパク質 |

| 小麦タンパク質 |

| その他の植物性タンパク質 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品・乳製品代替製品 | |

| 食肉・家禽・水産物および食肉代替製品 | |

| レディ・トゥ・イート・レディ・トゥ・クック食品 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | 乳幼児食品・乳児用調製粉乳 |

| 高齢者栄養・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| タンパク質タイプ | 麻タンパク質 | |

| エンドウタンパク質 | ||

| ジャガイモタンパク質 | ||

| 米タンパク質 | ||

| 大豆タンパク質 | ||

| 小麦タンパク質 | ||

| その他の植物性タンパク質 | ||

| エンドユーザー | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品・乳製品代替製品 | ||

| 食肉・家禽・水産物および食肉代替製品 | ||

| レディ・トゥ・イート・レディ・トゥ・クック食品 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | 乳幼児食品・乳児用調製粉乳 | |

| 高齢者栄養・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

市場の定義

- エンドユーザー - タンパク質原材料市場はB2B形式で運営されています。食品・飲料・サプリメント・動物飼料・パーソナルケア・化粧品メーカーが本調査市場のエンドコンシューマーとみなされます。調査範囲は、結合剤・増粘剤またはその他の非タンパク質用途として使用するために液体・乾燥ホエイを購入するメーカーを除外しています。

- 普及率 - 普及率とは、全体のエンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量とは、本レポートの調査範囲に含まれるすべてのエンドユーザー企業が製造する製品100g当たりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量とは、当該国または地域におけるすべての種類・形態のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖の産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成およびクレアチン・ペプチドホルモン・一部の神経伝達物質などの重要な含窒素化合物の合成に必要です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン酸塩 | 酸カゼイン(カゼインの誘導体)にアルカリを添加することで生成される物質です。 |

| セリアック病 | セリアック病は、小麦・大麦・ライ麦に含まれるタンパク質であるグルテンを摂取することへの免疫反応です。 |

| 初乳 | 最近出産した哺乳類が母乳産生が始まる前に分泌する乳白色の液体です。 |

| 濃縮物 | タンパク質の最も加工度が低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純タンパク質」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オボアルブミン・オボムコイド・オボグロブリン・コナルブミン・ビテリン・ビテレニンを含む個別タンパク質の混合物です。 |

| 乳化剤 | 油と水のように互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 製品の加工中に失われる微量栄養素を添加するプロセスです。 |

| ERS | 米国農務省経済調査局 |

| 押出加工 | 必要な形状を生み出すように設計された穿孔プレートまたはダイの開口部を通じて柔らかく混合された原材料を強制的に押し出すプロセスです。押し出された食品はその後ブレードによって特定のサイズに切断されます。 |

| ソラマメ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ・小麦・米など)を砕いてグリッツにし、フレーバーとシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 発泡剤 | 液体または固体食品中に気相の均一な分散を形成または維持することを可能にする食品原材料です。 |

| フードサービス | 家庭外で食事を準備する企業・機関・会社を含む食品産業の一部を指します。レストラン・学校・病院のカフェテリア・ケータリング事業などの多くの形態が含まれます。 |

| 強化(フォーティフィケーション) | 食品製品の栄養価を向上させるために、自然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤・増粘剤として機能する原材料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦・ライ麦・スペルト小麦・大麦を含む穀物に含まれるタンパク質のファミリーです。 |

| 麻(ヘンプ) | 工業用または医療用に特別に栽培されるCannabis sativaの植物学的クラスです。 |

| 加水分解物 | タンパク質のアミノ酸間の結合を部分的に切断できる酵素にタンパク質をさらすことで製造されるタンパク質の形態であり、大きく複雑なタンパク質をより小さな断片に分解します。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | 純粋なタンパク質画分を得るために分離処理を経た、最も純粋で最も加工度が高いタンパク質の形態です。通常、重量比で90%以上のタンパク質を含みます。 |

| ケラチン | 毛髪・爪・皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合性糖タンパク質です。 |

| ルピナス | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例としては、人間・家禽・豚・馬・ウサギ・犬・猫が挙げられます。ほとんどの単胃動物は一般的に草などのセルロース性食物材料をほとんど消化できません。 |

| MPC | 乳タンパク質濃縮物 |

| MPI | 乳タンパク質分離物 |

| MSPI | メチル化大豆タンパク質分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞タンパク質の一形態であり、菌類タンパク質とも呼ばれます。 |

| ニュートリコスメティクス | 皮膚・爪・毛髪の自然な美しさをケアするための栄養補助食品として機能する製品・原材料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウム・ビタミンDの欠乏の結果として組織が失われ、骨が脆くもろくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 動物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費可能な動物性タンパク質(乳・ホエイ・ゼラチン・コラーゲン・卵タンパク質など)の平均量です。 |

| 植物性タンパク質の一人当たり消費量 | 実際の人口において各人が消費可能な植物性タンパク質(大豆・小麦・エンドウ豆・オーツ麦・麻タンパク質など)の平均量です。 |

| クォーン | マイコプロテインを原材料として製造される微生物タンパク質であり、菌類培養物を乾燥させ卵白またはジャガイモタンパク質(結合剤として機能)と混合し、テクスチャーを調整して様々な形状に成形したものです。 |

| レディ・トゥ・クック(RTC) | すべての原材料が含まれており、パッケージに記載されたプロセスによる準備または調理が必要な食品製品を指します。 |

| レディ・トゥ・イート(RTE) | 食べる前にさらなる調理や準備が不要な、事前に準備または調理された食品製品を指します。 |

| RTD | レディ・トゥ・ドリンク |

| RTS | レディ・トゥ・サーブ |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした食肉で作られた食肉製品であり、新鮮・燻製・漬け込みのいずれかで、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性食肉代替品です。 |

| ソフトジェル | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物 |

| SPI | 大豆タンパク質分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元のテクスチャーおよび物理的・化学的特性を維持または強化するために食品製品に添加される原材料です。 |

| 補給(サプリメンテーション) | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮源の消費または提供であり、栄養欠乏を補正することを意図しています。 |

| テクスチャー付与剤 | 食品・飲料製品の口当たりとテクスチャーを制御・変化させるために使用される特定の種類の食品原材料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原材料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に自然に少量含まれる不飽和脂肪の一種です。 |

| TSP | 組織化大豆タンパク質 |

| TVP | 組織化植物性タンパク質 |

| WPC | ホエイタンパク質濃縮物 |

| WPI | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的・外生的)は、デスクリサーチ・文献レビューおよび一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数はさらに回帰モデリング(必要に応じて)によって確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値・変数・アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム