ドイツ潤滑油市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

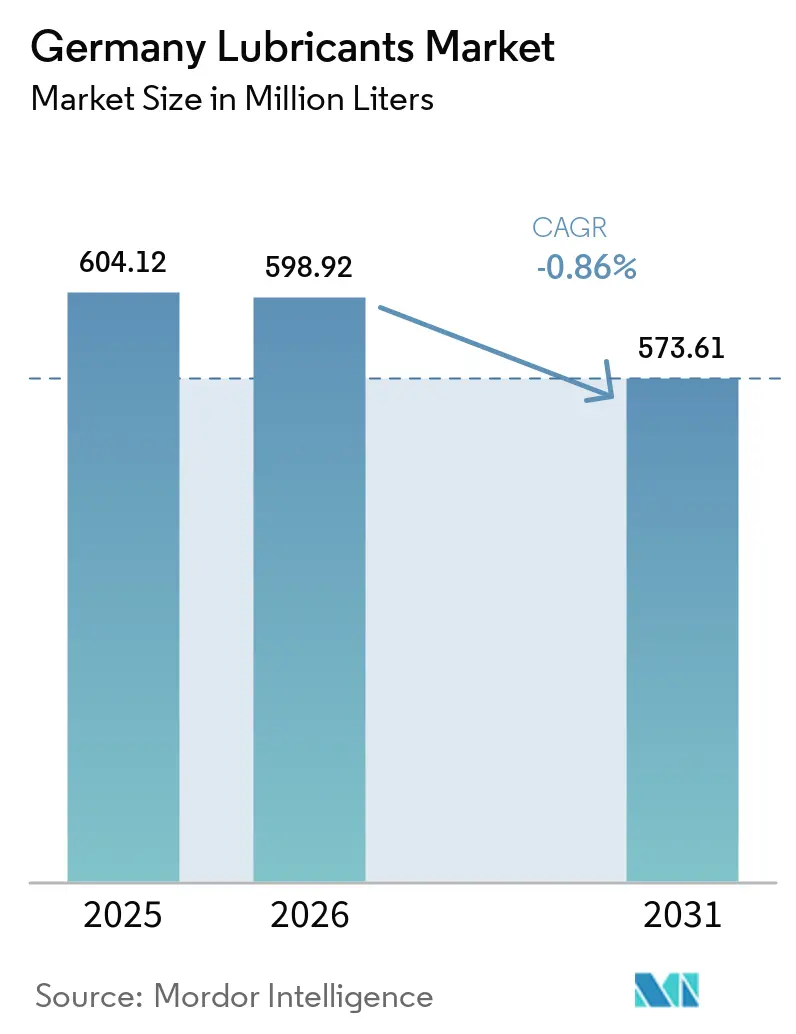

| 基準年の市場規模 (2025) | 604.12 百万リットル |

| 市場取引高 (2026) | 598.92 百万リットル |

| 市場取引高 (2031) | 573.61 百万リットル |

| 成長率 (2026 - 2031) | -0.86% CAGR |

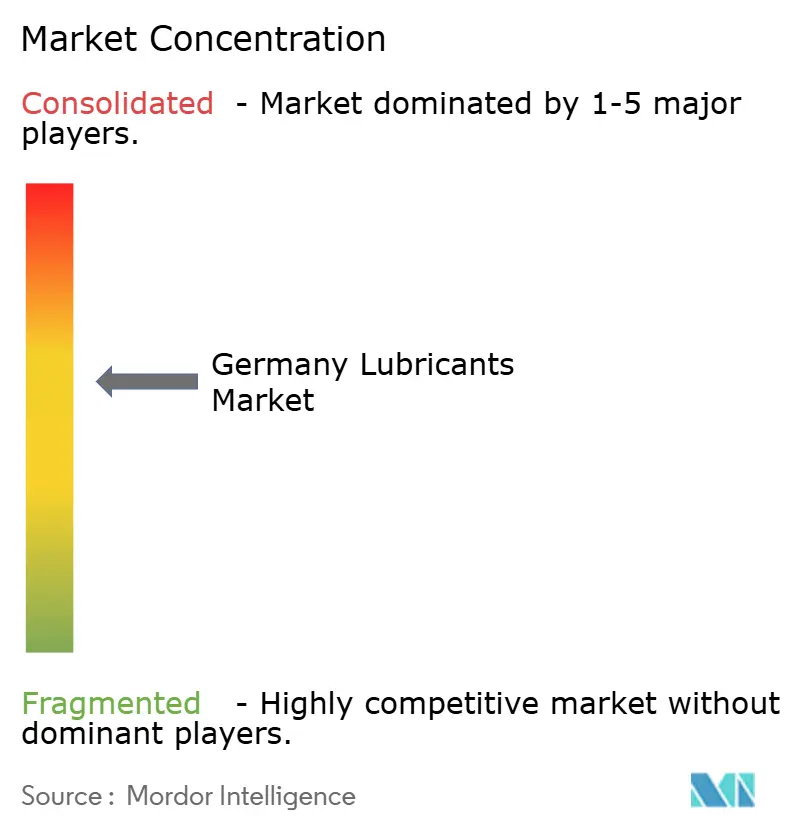

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ潤滑油市場分析

ドイツ潤滑油市場規模は、2025年の6億412万リットルから2026年には5億9,892万リットルへと減少し、2026年〜2031年にかけてCAGRマイナス0.86%で推移し、2031年までに5億7,361万リットルに達すると予測されています。バッテリー電気駆動系が従来のエンジンオイルを段階的に代替し、自動車メーカーが低粘度合成油へと転換してオイル交換間隔を延長するにつれ、需要は減退しています。さらに、ドイツの工業生産が低下し工場生産量が不安定であることから、産業用潤滑油の消費も打撃を受けています。一方、補助金廃止後に落ち込んでいたバッテリー電気自動車(BEV)の新規登録台数は回復基調にあります。こうした課題がある中でも明るい兆しもあり、eアクスル用潤滑油、誘電体バッテリー冷却フルード、洋上風力向けタービンオイルが著しい成長を見せており、数量損失の緩衝材となっています。PFAS段階的廃止、ブルーエンジェル生分解性ラベル、CSRDサプライチェーン監査といった規制強化の圧力が、再精製油およびバイオ系配合への業界転換を加速させています。グローバル大手が統合サプライチェーンを通じて市場シェアを強化する一方、ドイツの専門メーカーは現地共同開発イニシアチブを通じて拡大するeモビリティ需要を取り込んでいます。

レポートの主要ポイント

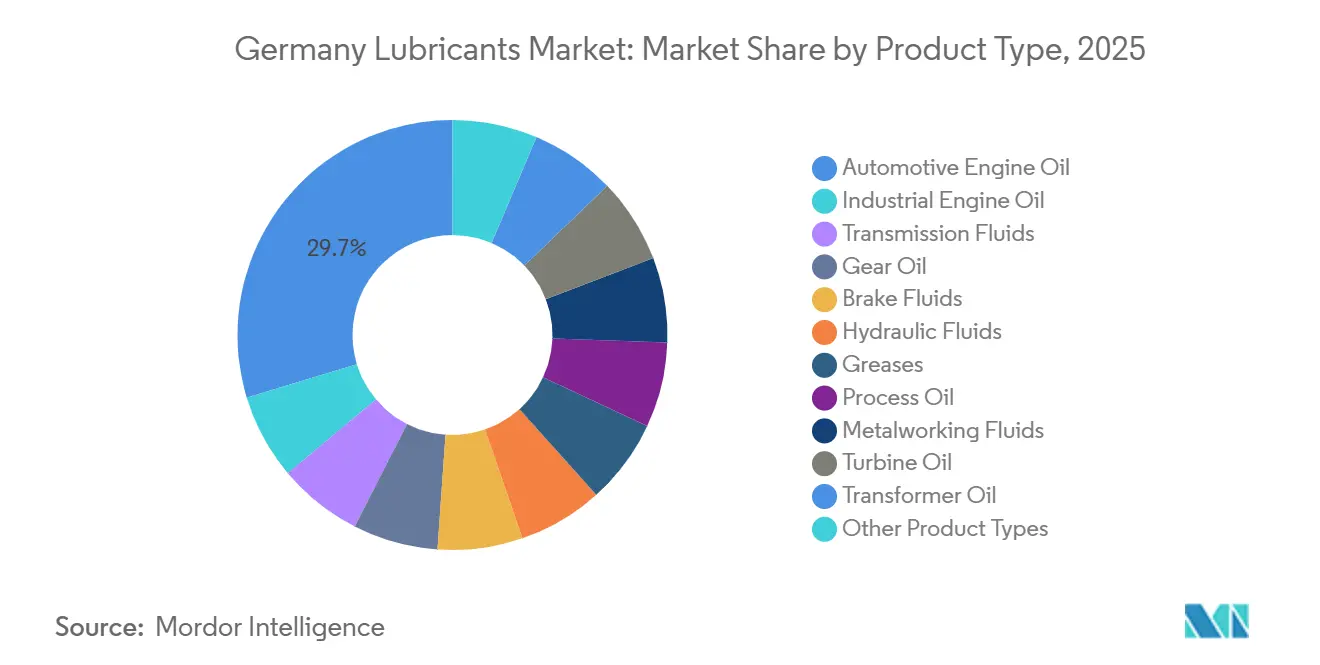

- 製品タイプ別では、自動車用エンジンオイルが2025年の市場シェアの29.72%を占めました。金属加工液の市場規模は予測期間(2026年〜2031年)中にCAGR 0.06%で拡大する見込みです。

- 最終ユーザー産業別では、自動車セクターが2025年に46.22%の市場シェアを保有し、予測期間(2026年〜2031年)中に産業セクターの市場シェアはCAGR 0.04%で拡大する見込みです。

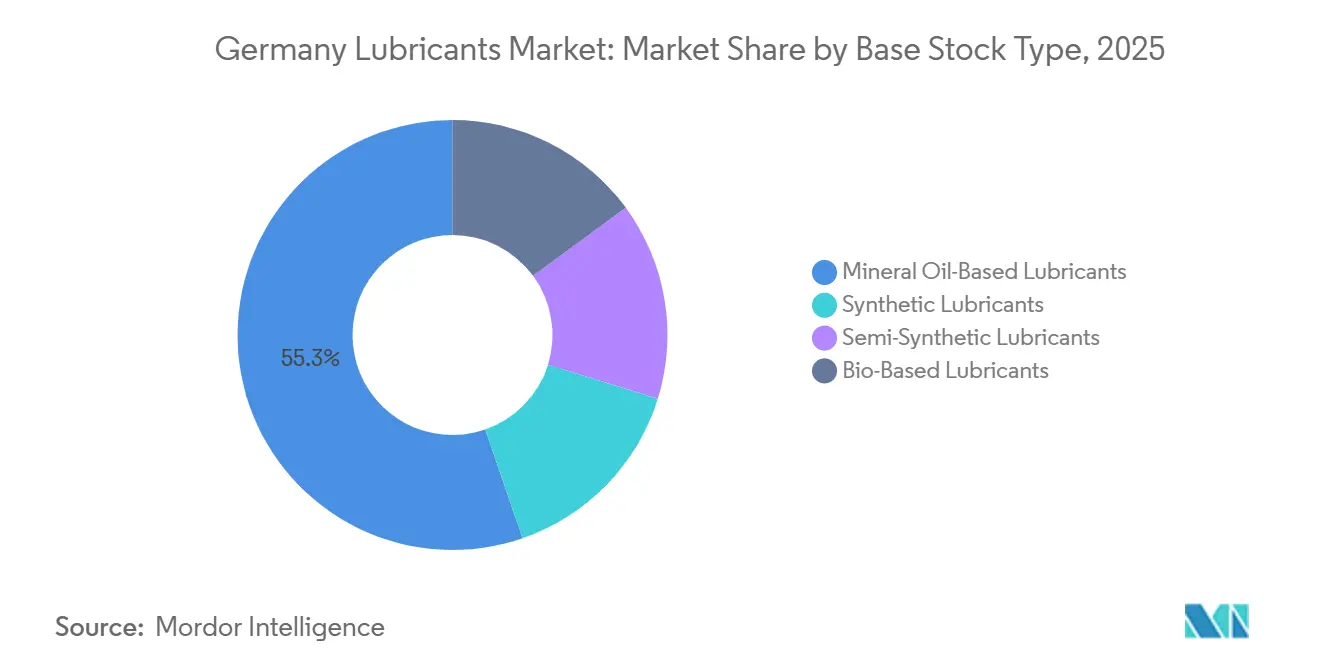

- 基油タイプ別では、鉱物油系潤滑油の市場シェアが2025年に55.31%であり、バイオ系潤滑油のシェアは予測期間(2026年〜2031年)中にCAGR 1.96%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製造業PMI回復による金属加工液需要の押し上げ | +0.3% | ドイツ(チェコ共和国、ポーランドへの波及効果あり) | 中期(2〜4年) |

| EV専用eフルードおよび熱管理オイル | +0.2% | ドイツ、EU中核市場 | 長期(4年以上) |

| 洋上風力および グリーン水素タービンフルード需要 | +0.1% | 北海、バルト海沿岸地域 | 長期(4年以上) |

| EUバッテリー規制による電解質ノウハウの促進 | +0.1% | ドイツ、EUバッテリー製造拠点 | 中期(2〜4年) |

| CSRDを契機とした再精製基油の採用 | +0.2% | ドイツ、EU全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製造業PMI回復による金属加工液需要の押し上げ

2025年12月、ドイツの機械・自動車工場は生産量が大幅に落ち込んだ後、安定化しました。その後PMIが上昇するたびに金属切削需要が押し上げられました。IoTセンサーと統合された予知保全エマルションはサンプ寿命の延長に成功し、廃棄量の削減につながっています。バーデン=ヴュルテンベルク州のサプライヤーはすでにCNC稼働率に合わせたクーラント補充の同期化を開始しており、ダウンタイムの顕著な削減を実現しています。一方、ホルムアルデヒド放出剤からエステル系半合成油への転換により、ISO 6743-7への準拠が容易になり、表面仕上げ品質も損なわれていません。生産が安定するにつれ、こうしたプロセス改善の効果が複合的に積み重なり、縮小するドイツ潤滑油市場においても緩やかな数量成長を牽引すると期待されています。

EV専用eフルードおよび熱管理オイル

2026年までに、Verband der Automobilindustrieは2024年の低調な数値と比較してバッテリー電気自動車(BEV)の新規登録台数が大幅に増加すると予測しています。各BEVには熱伝導率が0.15 W/m·Kを超える誘電体冷却剤と、電気絶縁性および低摩擦性を目的として特別に配合されたeアクスルオイルが必要です。工場充填供給の契約は駆動系効率を高めます。電気自動車バッテリー向けに設計された合成エステル冷却剤は、広い温度範囲にわたって粘度安定性を確保します。自動車フリートが電動化へと移行するにつれ、これらの特殊フルードはドイツ潤滑油市場において最も急速に拡大するセグメントとして台頭しています。

洋上風力およびグリーン水素タービンフルード需要

2030年までに大幅な洋上風力発電容量の達成を目指すドイツは、2023年の稼働容量から着実に年間増設を進めています[1]Bundesamt für Seeschifffahrt und Hydrographie、「洋上風力発電容量」、BSH.DE。この容量の1メガワットあたり合成ギアオイルおよび油圧作動油が使用されます。特に、生分解性エステル配合は大型タービンにおいて延長サービス間隔を達成できることが実証されています。並行して、2030年までの水素電解槽展開目標に向け、高圧および水素環境に特化してテストされたコンプレッサーおよびタービン用潤滑油への需要が急務となっています。こうした動向は、従来のエンジンオイルの数量が引き続き減少する中でも、高性能フルードへの持続的な需要を裏付けています。

EUバッテリー規制による電解質ノウハウの促進

規則(EU)2023/1542は2031年までに厳格なリサイクル含有量の閾値を義務付けており、シュレッダー、浸出反応器、製錬炉への投資を促しています。これらはすべてグリース、油圧作動油、熱移動オイルに依存しています。バッテリーパスポートのQRコードはトレーサビリティを促進し、粘度および汚染状況をリアルタイムで報告する組み込みセンサーパッケージを備えた潤滑油の価値を高めています。回収に関する拡大生産者責任の目標はロジスティクスの足跡を広げ、フォークリフトおよびコンベヤーベアリングにおける潤滑油需要を押し上げています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州製油所閉鎖による基油供給の逼迫 | -0.5% | ドイツ、EU精製ネットワーク全体 | 短期(2年以内) |

| 高温グリースを脅かすPFAS禁止の迫来 | -0.3% | ドイツ、EU全域 | 中期(2〜4年) |

| 特殊フルードの組み合わせを歪めるEV補助金廃止 | -0.4% | ドイツ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州製油所閉鎖による基油供給の逼迫

BPはゲルゼンキルヒェンにおける原油処理能力の閉鎖計画を発表しました。一方、Shellはヴェッセリング施設をグループIII基油の生産拠点へと転換しました。近年、ドイツでは基油販売が大幅に減少し、ブレンダーはARAハブからプレミアム原料を調達せざるを得なくなっています。さらに、長期引取契約を持たない中小規模の配合業者はマージン圧縮に苦しんでおり、この状況が業界再編を加速させる可能性があります。

高温グリースを脅かすPFAS禁止の迫来

ECHAの規制草案は特定のPFASに上限を設け、産業用潤滑油に対してわずか5年間の適用除外を認めるにとどまっています[2]欧州化学物質庁、「PFAS規制ドシエ」、ECHA.EUROPA.EU。200度摂氏までの温度で稼働するベアリングに不可欠なパーフルオロポリエーテルグリースには直接的な代替品がありません。さらに、代替エステルやシリコーンは耐荷重性や酸素適合性の基準を満たさないことが多くあります。この課題は再配合費用および保守間隔の短縮によってさらに複雑化し、航空宇宙アクチュエーターから食品接触コンベヤーまで多様なセクターに影響を及ぼしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オイル交換間隔の延長がエンジンオイル数量を圧縮

自動車用エンジンオイルは2025年に29.72%で市場を支配しました。しかし、0W-16や0W-20などの超低粘度配合が市場に革命をもたらし、充填量の削減とサービス間隔の大幅な延長を可能にしました。金属加工液はPMI回復を背景に2031年までCAGR 0.06%で前進し、唯一プラスのトレンドを示しています。合成タービンオイルおよびトランスフォーマーオイルは洋上風力プロジェクトおよびグリッドアップグレードからの需要の波に乗りました。一方、ブレーキフルードは進化し、回生ブレーキからの強烈な熱に対応するためDOT 5.1へのアップグレードが行われました。その結果、ドイツにおけるエンジンオイル市場は市場全体の落ち込みを上回るペースで縮小しました。

2025年には、産業用オイル、トランスミッションフルード、ギアオイルが合わせて市場数量の相当部分を占め、商業フリートに好まれる長いオイル交換間隔に支えられました。油圧作動油とグリースは注目すべきシェアを占めながらも、電気油圧アクチュエーション代替品との競合に直面しました。基本的な鉱物製品が衰退する市場において、IoT状態監視を活用した特殊ブレンドがドイツ潤滑油市場においてニッチを切り開きました。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

最終ユーザー産業別:自動車の優位性が構造的衰退を覆い隠す

自動車はドイツの車両生産が前年比で減少した中でも、2025年の総オイル消費量の46.22%を消費しました。産業用途は2031年までCAGR 0.04%の成長が見込まれており、グリーン水素施設向けタービンオイルおよびバッテリーリサイクル事業向けコンプレッサー潤滑油が活用されています。重機は需要の相当部分を占め、2027年まで続く鉄道・道路プロジェクト向け気候基金の恩恵を受ける見込みです。海運および航空宇宙セクターはニッチながら高付加価値であり、IMO 2020基準への対応およびエアバスの生産増強を支援するため、生分解性シリンダーオイルおよび高温グリースが必要とされています。

基油タイプ別:鉱物油が後退する中で合成油がシェアを拡大

鉱物油は2025年においても55.31%のシェアを保持していましたが、合成油および半合成油に対して毎年シェアを譲渡しています。バイオ系潤滑油は2031年までCAGR 1.96%で成長し、州の林業義務付けおよびCSRD主導の購買において採用が進んでいます。Klüberbio EG 2-68などの製品はISO 12925-1基準に準拠し、塩水噴霧腐食に耐性を持ちます。PAOとグループIII鉱物油を組み合わせた半合成油はコストを抑えながらブルーエンジェル目標を達成します。一方、先進的なPAOおよびPAG配合はeアクスルオイルおよび水素コンプレッサーフルードをリードし、合成油の採用を促進してドイツ潤滑油市場のプレミアムセグメントを拡大しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

2025年、ドイツは欧州の潤滑油需要において重要な貢献国でした。しかし、ドイツがマイナス成長に苦しむ一方、コスト優位性を持つ隣国ポーランドおよびチェコは自動車投資の増加を経験しました。洋上風力設備の増加に伴い、シュレースヴィヒ=ホルシュタイン州およびメクレンブルク=フォアポンメルン州の沿岸地域では合成タービンオイルへの需要が高まりました。ノルトライン=ヴェストファーレン州は国内最大の金属加工液消費拠点でありながら、高騰するガス価格による使用量の抑制という課題に直面しました。バイエルン州およびバーデン=ヴュルテンベルク州は自動車用潤滑油市場を支配しながらも、半導体不足による生産削減に対処しました。農業および商用車向けオイルに依存する東部地域は、乗用車の電動化シフトの影響を受けにくいニッチにおいて安定を見出しました。こうした多様な地域的状況を踏まえると、ドイツの潤滑油市場は数量減少の中でも価値を維持するために特殊高性能グレードへの転換が必要であることは明らかです。

競合状況

ドイツ潤滑油市場は中程度に集約されています。FUCHSはマンハイムにeモビリティフルードセンターを開設し、バッテリー冷却剤の配合サイクルを半減させました。Quaker Houghtonのセンサー対応金属加工エマルションは総所有コストを低減し、Carl BechemおよびZeller+GmelinはeモーターベアリングのPFASフリーグリースを標的としています。IoT分析、バイオ系認証、PFASフリー化学がドイツ潤滑油市場でのシェア争いにおける新たな競争領域となっています。

ドイツ潤滑油産業リーダー

Shell plc

FUCHS

BP p.l.c.

Exxon Mobil Corporation

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Klüber LubricationとOKS Spezialschmierstoffeは特殊潤滑油市場における強固なプレゼンス確立に向けた協業を発表しました。このパートナーシップは両社の専門知識とリソースを効果的に結集することを目的としています。

- 2025年1月:Shellはヴェッセリング製油所を年間30万トンのグループIII基油生産拠点へ転換する計画を完了しました。この生産量は高品質潤滑油を支援し、ドイツの基油需要の40%を満たします。このイニシアチブはShellの従来型精製から特殊潤滑油原料への戦略的転換を示しています。

ドイツ潤滑油市場レポートの調査範囲

潤滑油は表面間の摩擦を最小化し、摩耗を防ぐために設計されたフルードです。特定の最終ユーザー向けに調整されたこれらの潤滑油は、独自の添加剤と基油を用いて製造されます。通常、基油は潤滑油配合の75%〜90%を占め、最終製品に本質的な潤滑特性を付与します。

潤滑油市場は製品タイプ、最終ユーザー産業、および基油タイプ別にセグメント化されています。製品タイプ別では、自動車用エンジンオイル、産業用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧作動油、グリース、プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)、金属加工液、タービンオイル、トランスフォーマーオイル、その他の製品タイプにセグメント化されています。最終ユーザー産業別では、自動車、海運、航空宇宙、重機、産業にセグメント化されています。基油タイプ別では、鉱物油系潤滑油、合成潤滑油、半合成潤滑油、バイオ系潤滑油にセグメント化されています。各セグメントの市場規模および予測は容量(リットル)を基準に算出されています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧作動油 |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービンオイル |

| トランスフォーマーオイル |

| その他の製品タイプ |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 海運 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金および金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他の最終用途産業 |

| 鉱物油系潤滑油 |

| 合成潤滑油 |

| 半合成潤滑油 |

| バイオ系潤滑油 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧作動油 | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービンオイル | ||

| トランスフォーマーオイル | ||

| その他の製品タイプ | ||

| 最終ユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 海運 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金および金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他の最終用途産業 | ||

| 基油タイプ別 | 鉱物油系潤滑油 | |

| 合成潤滑油 | ||

| 半合成潤滑油 | ||

| バイオ系潤滑油 | ||

レポートで回答される主要な問い

ドイツの潤滑油需要はどのくらいの速さで縮小しているか?

ドイツ潤滑油市場規模は2026年から2031年にかけてCAGRマイナス0.86%で減少し、2026年の5億9,892万リットルから2031年には5億7,361万リットルへと縮小する見込みです。

全体的な低迷にもかかわらず最も速く成長するセグメントはどれか?

金属加工液は製造業PMI回復とIoT対応クーラントの普及拡大を背景に、CAGR 0.06%で最高成長率を記録すると予測されています。

バイオ系潤滑油へのシフトを促進しているものは何か?

ブルーエンジェル認証、CSRDスコープ3報告、および林業義務付けが購買者に対し2031年までCAGR 1.96%で成長するバイオ系グレードの採用を促しています。

製油所閉鎖は潤滑油供給にどのような影響を与えるか?

ゲルゼンキルヒェンにおける原油処理能力削減計画およびノイシュタットでの操業停止はすでに国内基油の供給量を減少させており、原料供給を逼迫させ輸入依存度を高めています。

最終更新日: