ドイツ自動車用潤滑油市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

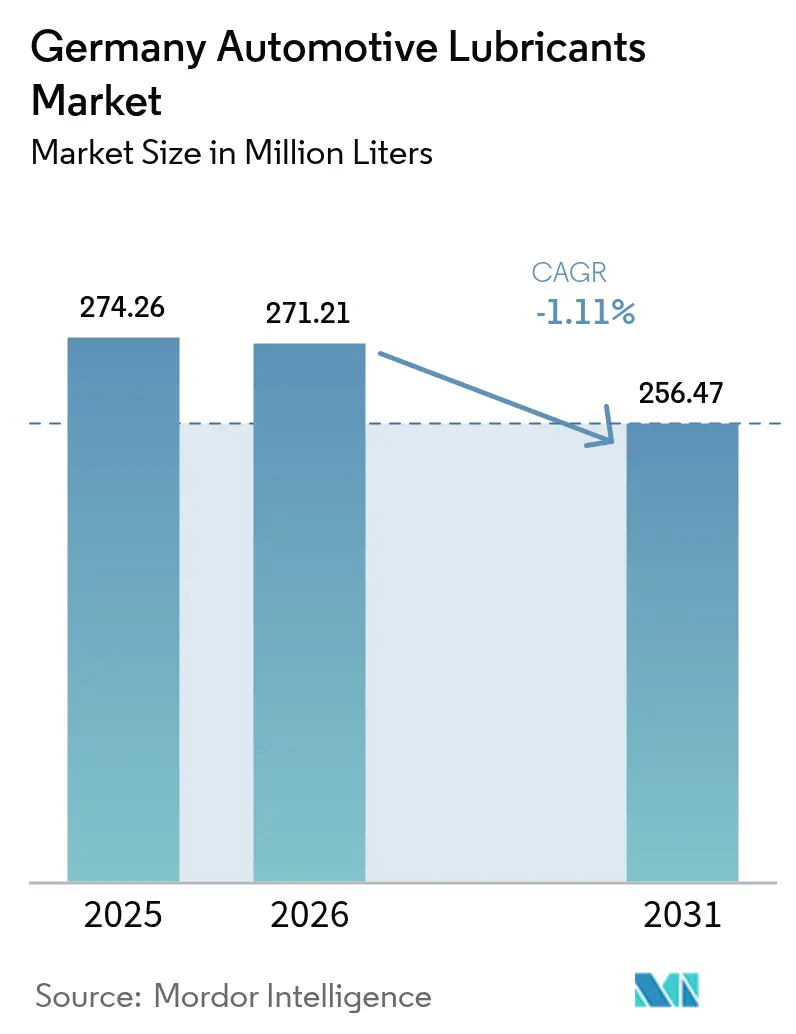

| 基準年の市場規模 (2025) | 274.26 百万リットル |

| 市場取引高 (2026) | 271.21 百万リットル |

| 市場取引高 (2031) | 256.47 百万リットル |

| 成長率 (2026 - 2031) | -1.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ自動車用潤滑油市場分析

ドイツ自動車用潤滑油市場規模は2026年に2億7,121万リットルと推定されており、2025年の2億7,426万リットルから成長し、2031年には2億5,647万リットルになると予測されており、2026年〜2031年にかけてCAGR -1.11%で推移する。この縮小は急速な電動化に起因しており、車両1台あたりのエンジンオイル使用量を低下させている。それでも、この産業は国内車両生産の緩やかな回復、アフターマーケット量を押し上げる高齢化した自動車保有台数(カー・パーク)、そして価値保持を支援するプレミアム合成油の利用増加といった恩恵を受け続けている。サプライヤーが電動ドライブフルードにシフトする中で競争圧力が強まり、Shell社のヴェッセリング(Wesseling)精製所の転換のようなベースオイル供給の変化は、インプットコストの変動性を高めている。包装廃棄物やスコープ3排出量への規制上の関心が製品開発の優先事項を再構成しており、各企業は循環型包装とより低炭素な製剤への投資を促している。

主要レポートのポイント

- 製品タイプ別では、自動車用エンジンオイルが2025年のドイツ自動車用潤滑油市場シェアの62.68%を占めリードし、一方で自動変速機フルードは2031年にかけてCAGR -0.94%と最も急激な落ち込みを記録した。

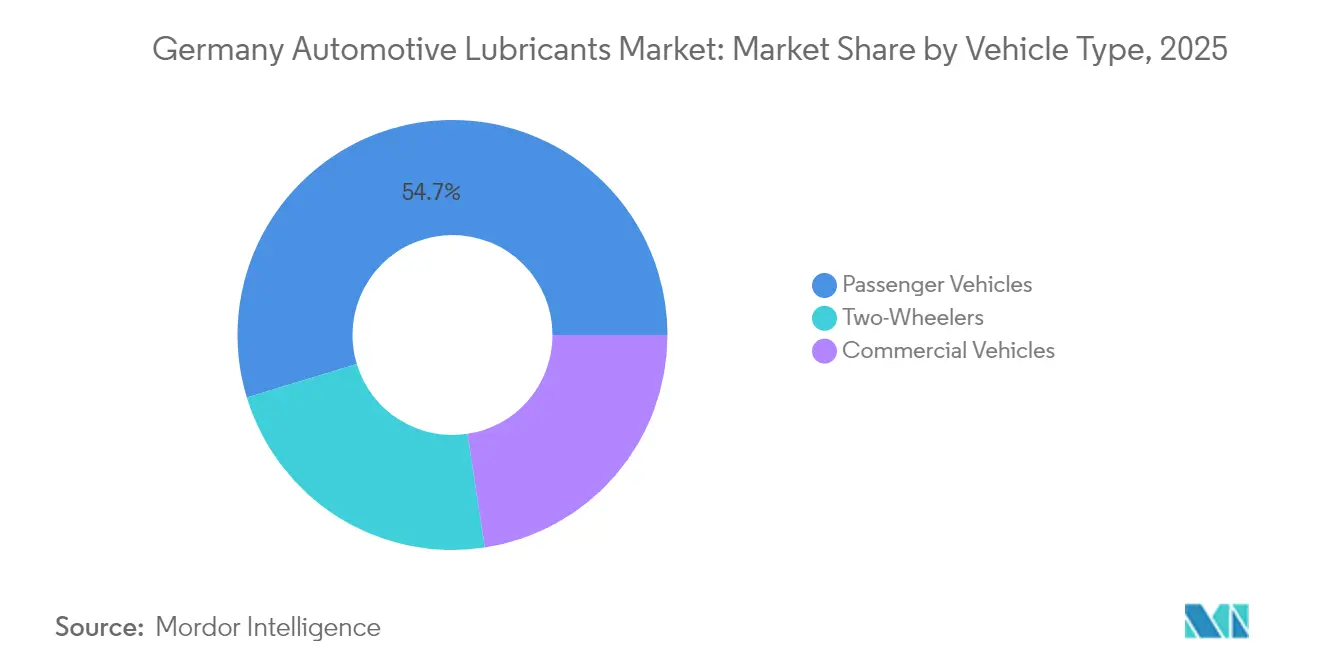

- 車両タイプ別では、乗用車が2025年のドイツ自動車用潤滑油市場規模の54.70%を占めたが、商用車はCAGR -0.79%(2031年まで)と最も堅調な見通しを示した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ自動車用潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)%CAGRへの影響(予測) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ドイツ小型車生産の回復 | +0.5% | バイエルン州およびバーデン=ヴュルテンベルク州 | 短期(2年以内) |

| 合成低粘度オイルの普及拡大 | +0.3% | 全国プレミアムセグメント | 中期(2〜4年) |

| 車齢10年超の高齢化カー・パーク | +0.2% | 農村部および東部地域 | 中期(2〜4年) |

| 電動モーター・リダクションギアボックスフルードの需要 | +0.1% | OEM工場周辺クラスター | 長期(4年以上) |

| OEMのCO₂ニュートラルフルードに関するスコープ3目標 | +0.1% | 主要OEM本社周辺エリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2024年以降のドイツ小型車生産の回復

国内乗用車生産は2025年9月に回復し、工場フィルおよび早期サービス需要が安定した。生産量は2019年水準を下回ったままではあるが、2025年〜2029年の間に3,200億ユーロの投資が確約されており、持続的な製造活動が示されている。電動化モデルはすでにこの生産の中で成長するシェアを占めており、車両1台あたりの潤滑油リットル数を削減しながらも、電動ドライブ冷却剤における新たな機会を創出している。エンジン工場の稼働率は歴史的水準を下回ったままであるが、部品調達の改善と再編されたサプライチェーンにより、組立施設内で使用される産業用潤滑油の近い将来の増加が見込まれる。したがってこの回復は、ドイツ自動車用潤滑油市場全体の減少を緩和する緩衝材として機能する。

合成低粘度エンジンオイルの普及拡大

0W-XXおよび5W-XXグレードのOEM仕様は、自動車メーカーが燃費向上とドレーンインターバルの延長を追求するにつれて、全国的に加速している。合成油はターボチャージャー搭載の高熱負荷条件下において、揮発性制御とスラッジ抵抗性において優れた性能を発揮する。ATIELの実施規範(コード・オブ・プラクティス)によって管理されるACEA認証は、厳格なベンチテストおよびエンジンテストを要求するため、小規模なブレンダーの参入を制限している。Shell社のグループIII製品への転換はグループIの供給を逼迫させ、原料コストのプレミアムを引き上げながら、合成油に必要な高性能ベースオイルへのアクセスを改善している。その結果、プレミアムサプライヤーはブランドエクイティと公認ラボを活用してウォレットシェアを獲得し、ドイツ自動車用潤滑油市場を量よりも価値重視のプレーとして確立している。

高齢化カー・パークによるアフターマーケット需要の押し上げ

2024年の平均車齢は10.1年に達し、記録上初めて二桁台を超えた[1]TÜV SÜD編集チーム、「TÜV-Report 2023 車両はますます老朽化している」、TÜV SÜD、tuvsud.com。古い車はオイル漏れやガスケットの摩耗が起きやすく、より頻繁なサービスインターバルとシール保護添加剤の需要を促す。経済的な不確実性とEVのリセール価値への懸念が、特に公共充電インフラが整備されていない農村部や東部州において、所有サイクルを長引かせている。これらの要因が相まって、ドイツ自動車用潤滑油市場をOEM側の急速な落ち込みから保護する安定したアフターマーケットを支えている。

電動モーター・リダクションギアボックスフルードの需要

バッテリー電気自動車(BEV)の登録台数は2025年の最初の9か月間で増加した。BEV1台あたり、エンジンオイル約4〜6リットルが高付加価値の電動ドライブ冷却剤またはリダクションギアボックスフルード2〜4リットルに置き換えられ、容量は減少するが1リットルあたりの収益は改善する。OEM仕様は依然として断片化しており、先行者が将来の工場フィル契約を確保する独自の認証を取得する余地がある。現在の量は控えめであるが、長期的な上昇余地は電動化へのコミットメントと一致しており、次の10年間にドイツ自動車用潤滑油市場を再形成するだろう。

制約の影響分析*

| 制約 | (〜)%CAGRへの影響(予測) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 充電インフラが充実した都市部でのBEVフリートの拡大によるエンジンオイル量の減少 | –0.8% | 高度な充電インフラを持つ都市中心部 | 中期(2〜4年) |

| ベースオイル価格の変動 | –0.4% | 全国 | 短期(2年以内) |

| ドイツの包装廃棄物規制の厳格化 | –0.2% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BEVフリートの拡大によるエンジンオイル量の減少

BEV登録台数の増加により、年間エンジンオイル需要が減少した。充電ハブが密集した都市部では、クイックルーブのトラフィックがすでに二桁の落ち込みを見せている。OEMの支出コミットメントはバッテリー組立と電動パワートレインを優先しており、エンジン製造が引き続き縮小することを確実にしている。そのため、潤滑油マーケターは電動ドライブフルード、熱ギャップフィラー用グリース、シリコンフリー材料と適合する冷却剤ブレンドへポートフォリオを転換しなければならない。適応できなければ、ドイツ自動車用潤滑油市場において長期的な量の損失にさらされることになる。

ベースオイル価格の変動

Shell社によるヴェッセリング(Wesseling)のグループIII製品への2億ユーロ規模の転換は、グループIおよびIIの相当な供給を除去し、2025年初頭にブレンドコスト指数を二桁台で押し上げた[2]Shell Communications、「Shell社、ヴェッセリング精製所をグループIII製品に転換」、Shell、shell.com。原油の変動は時間差を伴ってベースオイル価格に波及し、在庫評価と価格戦略を複雑にしている。長期の供給契約を持たない小規模ブレンダーが最も大きなマージン圧迫に直面しており、業界統合への要求が加速している。この変動はまた、バージンオイルへの依存を減らすための再調合を促すが、そのような変更には新たなOEM認証が必要であり、時間と資本を要する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別 エンジンオイルの優位性は緩やかな侵食に直面

自動車用エンジンオイルはドイツ自動車用潤滑油市場の62.68%を占めた。このセグメントは依然として優勢な内燃機関フリートから恩恵を受けており、より短いドレーンインターバルを必要とする古い車両からさらなる支持を得ている。合成0W-20および0W-30製剤は、OEMの燃費指令とグループIIIベースオイルの入手可能性により、プレミアム棚のシェアを獲得している。しかし、乗用車エンジン生産の減少とBEVにおける自動変速機のシングルスピードギアボックスへの置き換えが、長期的な量を圧迫している。手動変速機フルードおよびブレーキフルードは需要の中でわずかなシェアを占め、定期サービススケジュールに連動した比較的安定したトレンドを示している。自動車用グリースはホイールベアリングおよびシャシーポイントに使用され、電動化の影響は限定的であり、一方でハイドロリックフルードおよびステアリングフルードのようなニッチ製品は電子ブレーキおよびステアリングシステムの採用に伴い減少している。総合的には、製品ミックスのシフトはドイツ自動車用潤滑油市場の量の減少を止めることなく、単に遅らせるに過ぎない。

自動変速機フルードはCAGR -0.94%と最も急激な縮小を示すと予想されており、マルチギアボックスの急速な使用減少を反映している。その他の製品カテゴリーは不均一な推移を示す:ブレーキフルードは走行中フリートの規模に連動し、グリースは重機部門のコンポーネント数に追随し、新興の電動ドライブ冷却剤は従来の損失を部分的に相殺する増分リットルを獲得する。予測期間を通じて、合成品のシェアはリットル合計の減少よりも速く上昇し、ドイツ自動車用潤滑油市場規模が絶対値で縮小する中でも価値の維持を可能にする。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

車両タイプ別 乗用車の優位性と商用車の堅調さ

乗用車は2025年のドイツ自動車用潤滑油市場規模の54.70%を占めた。都市部の走行サイクル、高い年間走行距離、および古い車両プロファイルが、電気自動車の普及にもかかわらずサービス頻度を維持し続けている。合成油の採用はプレミアム乗用車ブランドに大きく偏っており、1リットルあたりの平均収益を押し上げている。それでも、BEVの普及率はすでに新規乗用車登録の27%に達しており、このセグメントにおける他のセグメントよりも速いエンジンオイル量の侵食を示している。二輪車の需要はニッチであり比較的安定しており、レジャーモーターサイクリング文化と電動化の限定的な普及に支えられている。

商用車はより高い回復力を示し、2031年までのCAGRはわずか-0.79%の縮小にとどまっている。ディーゼルトラックは依然として貨物輸送路を支配しており、各車両は毎回の交換時に15〜25リットルの重機用エンジンオイルを必要とする。ドレーンインターバルの延長はリットル成長を部分的に相殺するが、絶対量は依然として意味のある水準を維持している。バッテリー重量が積載量経済性に影響するため、このクラスでは電動化が慎重に進んでおり、潤滑油サプライヤーはここで信頼性の高いベースを維持している。フリートオペレーターもまた、テレマティクス主導のメンテナンススケジューリングに傾倒しており、ドイツ自動車用潤滑油市場内での競争差別化を支援する予測オイル分析サービスのパートナーシップを促進している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

地理的分析

ドイツの自動車ハブは地域の潤滑油需要プロファイルを形成している。バイエルン州とバーデン=ヴュルテンベルク州にはプレミアムOEM本社とほとんどの最終組立工場が集中しており、ファーストフィル合成油の大量需要を生み出し、隣接するコンポーネントメーカーに相当な引き取り量を創出している。ノルトライン=ヴェストファーレン州はShell社の精製所転換の直接的な影響を受けており、従来のベースオイル供給が逼迫しているが、高級ブレンド向けグループIIIストックへのアクセスは改善されている。ハンブルクとブレーメンの北部港湾は地元の不足を緩和するインポートを促進しているが、追加の物流コストも発生している。

ベルリン、ハンブルク、ミュンヘンなどの都市中心部は、高密度の充電インフラと環境ゾーン政策により、最も速いBEV普及を記録している。これらの都市では、クイックルーブの来客数と小売オイル販売が最も急激に落ち込んでいる。農村部や東部のラント(州)は古い内燃機関フリートを維持しており、アフターマーケット量を支え、独立系サービスショップを支援している。ワークショップの密度はフリートの車齢と相関しており、ドイツ自動車用潤滑油市場における東部地域のアフターマーケットの重要性を強化している。

コンポーネント製造の拠点分布も重要である。南部に集積する変速機および車軸工場は特殊グリースとプロセスオイルを必要とし、一方でブランデンブルク州と低ザクセン州に新興するバッテリーギガファクトリーは誘電性冷却剤や防火フルードへの関心を促している。統一されたDIN規格が全国的な製品品質を確保しているが、調達の優先事項は異なる。南部のOEMは長期的なティア1契約に依存する傾向があり、一方で北部の独立系ワークショップは価格と利便性を優先する。

規制環境

ドイツの自動車用潤滑油は、REACH(規則(EC)No 1907/2006)に基づくEU化学物質法によって規制されている。この枠組みは、年間1トンを超える量を製造または輸入する企業に添加剤およびベースオイル物質の登録義務を課しており、OEM承認製品を供給する潤滑油マーケターが用いるコンプライアンスの基準を提供している。業界の品質管理および表示の規律は、ACEAオイルシーケンスおよびATIEL実施規範によっても形成されており、多くのドイツのサプライヤーが乗用車用および大型エンジン油カテゴリーの適合性を証明するためにこれらを利用している。

ドイツでは環境規制および使用済み製品管理が重要な意味を持つ。廃油令(2002年)は環境に配慮した管理を義務付け、廃油をベースオイルへ再生することを、エネルギー回収よりも優先しており、これが回収・収集・再精製の経済性を強化している。製品スチュワードシップは、燃料および関連表示を対象とする国内規則(10. BImSchV)や、VerpackG(包装法)に基づく包装義務によってさらに影響を受け、小売パックの包装参加や再生材含有戦略に関するコンプライアンス業務負荷を増加させている。

バリューチェーン分析

バリューチェーンは、ベースオイルおよび添加剤の調達から始まり、配合、ブレンディング、品質検査、包装、そしてOEM工場充填とアフターマーケットへの多チャネル流通に至る。ベースオイルの供給可能性や生産構成の変化は、現代の低粘度合成油のブレンド経済性を左右する。シェルのヴェッセリング製油所によるグループIII生産への転換(市場背景で強調されている)などの動きは、一部の従来型ベースオイル供給を圧迫する一方、0W-XXおよび5W-XX規格に使用される高性能基材へのアクセスを改善している。

下流では、流通は石油会社ネットワーク、独立系ディストリビューターや卸売業者、整備工場チェーン、OEMディーラーネットワーク、そして消費者向けパックの小売・電子商取引チャネルを通じて行われる。MinOlBewVに基づく生産・在庫報告や、適用される場合のVerpackG関連の包装参加といったコンプライアンスおよび報告要件が、運用上の工程を増やしている。Verband Schmierstoff-Industrie e.V.(VSI)などの業界団体は、技術標準や規制対応においてメーカーを支援している。廃油令に規定される使用済みオイルの回収・再精製は、サプライチェーンに再び組み込まれ、再精製ベースオイルや循環型原料が持続可能性およびコストリスク管理の観点から重要性を増している。

競争環境

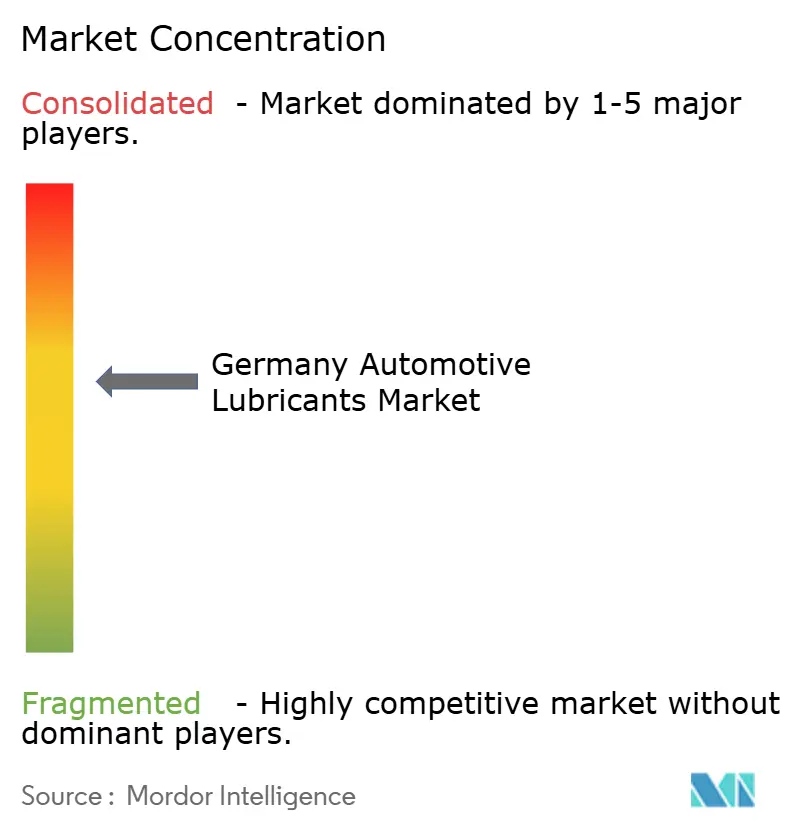

市場集中度は中程度に統合されており、多国籍企業と国内チャンピオン企業のコアグループが販売リットルの大部分を占めている。FUCHS、LIQUI MOLY、Shell、TotalEnergiesはマルチチャネル流通ネットワークと長年にわたるOEM認証を活用している。それらの組み込まれた実験室インフラにより、進化するACEAおよびOEM要件への迅速な対応が可能であり、一方で中小企業は同等の検証サイクルに資金を提供することに苦労している。競争の焦点は今や量よりも、独自のフィル認証の確保、予測保全アナリティクスの提供、ライフサイクルCO₂削減の実証へとシフトしている。強力な電動ドライブの専門知識を持つ新興の添加剤サプライヤーが、確立された仕様が欠如しているホワイトスペース製剤をターゲットにすることで、既存企業に挑戦している。ATIELの実施規範への準拠は参入障壁を高め、厳格な品質管理プロセスを文書化できる確立されたプレーヤーを保護している。予測期間を通じて、これらのダイナミクスはドイツ自動車用潤滑油市場の量トレンドが下降する中でもプレミアム化を強化する。

ドイツ自動車用潤滑油産業リーダー

Shell plc

BP Plc

FUCHS

TotalEnergies

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ドイツにおける電動化は、潤滑油需要を従来の内燃機関用エンジン油から、より高付加価値の特殊流体、特にeドライブ冷却液や減速ギアボックス用フルードへと移行させている。これにより、OEM仕様がまだ統一されていない製品の空白領域が生まれている。独自の承認を確保し、BEVドライブトレインを中心に長期充填やメンテナンス延長を提案できるサプライヤーは、新たな契約シェアを獲得できる一方、残存する内燃機関車両にとってはプレミアム合成エンジン油の混合製品も依然として重要性を持つ。

持続可能性とコンプライアンス主導の再配合も商業機会を開く。廃油令に組み込まれた使用済みオイル再生の優先方針と、ライフサイクル影響に対する顧客の監視強化が相まって、再精製ベースオイル、低炭素配合、循環型包装形態の採用を後押ししている。検証済みの環境性能を評価する制度や規格、例えば潤滑油に関するEUエコラベル基準(2024年7月に更新指針が発行)は、ブランドおよびB2Bサプライヤーに対し、入札やフリート・整備工場調達において差別化を図る明確な道筋を提供しており、文書化や監査済みの表示がサプライヤー選定の一部となりつつある。

最近の業界動向

- 2026年6月:FUCHS SEは、Aramcoとベースオイルに関するグローバル基本契約を締結し、協力関係と供給の安定性を強化した。この契約は、高性能・低粘度配合に使用されるプレミアムベースオイルの調達連携強化に重点を置いており、ドイツの需要が合成油・特殊流体へ移行する中で重要な意味を持つ。

- 2026年5月:TotalEnergiesとStellantisは提携を拡大し、TotalEnergies Quartz MOPARおよびTotalEnergies Quartz EV3R MOPAR SUSTAINeraを含む共同ブランドのエンジン油ラインを、Stellantisの統一仕様に沿って導入した。共同ブランド展開とOEM仕様の整合は、整備工場での切替やメーカー承認済みサービス充填の普及を後押しし、未承認のアフターマーケットブランドへの競争圧力を強めている。

- 2024年3月:Shellは、ハンブルク・グラスブルック潤滑油工場向けに再生ベースオイルを調達するため、Puraglobeと長期契約を締結した。この契約はドイツにおける循環型原料調達ルートを確立し、廃油回収や製品ライフサイクル影響に対する顧客および規制当局の監視が強まる中で、新油依存度の低減を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ドイツ自動車用潤滑油市場は、ドイツ国内で稼働する車両で消費される潤滑油を対象とし、乗用車、商用車、二輪車における需要量として、工場充填およびアフターマーケットサービスの両方を捉えている。

対象範囲の除外事項:本市場規模には、車両以外で使用される工業用潤滑油、および燃料添加剤や冷却液などの潤滑油に該当しない流体は含まれない。

セグメンテーション概要

- 製品タイプ別

- 自動車用エンジンオイル

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- モノグレード

- その他のグレード

- 手動変速機フルード(MTF)

- 自動変速機フルード(ATF)

- ブレーキフルード

- 自動車用グリース

- その他の製品タイプ(パワーステアリングフルード等)

- 自動車用エンジンオイル

- 車両タイプ別

- 乗用車

- 商用車

- 二輪車

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要プールと、車両を潤滑油消費に結び付けるルールの構築から始まり、モデルが実際の使用パターンに基づくようにしている。前提条件の一貫性を保つため、ドイツ連邦自動車運輸局(KBA)による車両保有台数・登録データ、Eurostatによるモビリティおよび車両利用に関する指標、UN Comtradeによる製品・貿易背景など、公的統計や規格を活用している。

潤滑油側の現実性を確保するため、交換周期や粘度動向に影響を与える技術・政策的背景についても、ACEAシーケンスや排出・持続可能性に関する欧州委員会の公開更新情報などを用いて確認している。企業の年次報告書、投資家向け資料、信頼できる業界専門誌は、合成油・低粘度グレードへの製品構成変化を検証するために使用され、企業財務・インテリジェンス情報の有料サブスクリプションは、サプライヤーの事業露出やチャネル注力度を検証するために選択的に用いられている。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公的・有料情報源も参照している。

一次インタビューおよび調査

一次調査は、デスクワークでの前提条件をドイツ特有の実態運用状況に落とし込むために用いられ、特に公的データが幅広く、実際に整備現場で使用されているものを示さない場合に重要となる。潤滑油ブレンダーやディストリビューター、整備工場ネットワーク、フリート保守担当者、車両サービス専門家への聞き取りを通じて、交換周期、パックサイズの傾向、工場充填とアフターマーケットの比率を確認し、ドイツにおける乗用車、商用車、二輪車の保守サイクル全体で見られる実態と照らし合わせている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):13% | |

| 中堅層:54% | 機能・部門責任者:27% | |

| 小規模プレーヤー:14% | マネージャー:60% |

市場規模算定と予測

中核となる市場規模算定は、ドイツの車両保有台数および稼働状況からトップダウンで潤滑油需要を再構築することから始まり、車両タイプおよび潤滑油カテゴリー別のサービス間隔・オイルパン充填量の前提を適用して消費量に変換する。潤滑油はアプリケーションごとに挙動が異なるため、エンジン油、トランスミッション・ギア油、ブレーキ液、グリース、その他自動車用流体について個別の論理を適用し、最終的にドイツ全体の合計値を集計する。

合計値の実用性を確保するため、整備工場の処理量に関するサンプル抽出のチャネルチェックや、カバレッジが明確な一部のサプライヤー・ディストリビューターの集計といった選択的なボトムアップ推計と照らし合わせて検証し、想定される数量が実務者による市場の説明と一致しない場合にはモデルを調整している。特に重要な入力要素には、路上車両構成(ディーゼル対ガソリン、および増加する電動化比率)、車両タイプ別の年間平均走行距離、オイル交換周期とサービス遵守率、標準的な充填量、そしてサービス1回当たりのリッター数を変化させうる合成油・低粘度製品への移行速度が含まれる。予測については、専門家の合意に支えられたシナリオ分析に依拠し、主な推進要因は電動化がエンジン油需要に与える影響、商用フリートの利用率、そして2026年から2031年にかけてのサービス慣行の変化見通しである。ボトムアップの見方が小規模チャネルを完全に捉えていない場合、その差は、車両保有台数に基づく全体的な需要ロジックに対して検証された補正カバレッジ係数によって処理される。

データ検証と更新サイクル

検証は複数の確認作業を通じて行われ、単一のデータ系列が結果を過度に左右しないようにしている。モデルの出力を、車両保有台数の動向、潤滑油カテゴリー構成の論理、車両当たりの推定消費量といった独立した指標と比較し、急激な変化については、インタビューでのフィードバックや公表されたニュースの契機と照らして再確認している。

最終承認前には、前提条件の確認から始まり、前回版との差異確認、そして全潤滑油カテゴリーにわたる最終的な整合性レビューという段階を経て作業が見直される。レポートは年1回更新され、需要に影響しうる重大な事象が発生した場合には中間更新を行い、納品直前にはアナリストが最新の見直しを行い、クライアントに最新の更新済み見解を提供する。

Mordor Intelligenceによるドイツ自動車用潤滑油市場規模と他の公開推計との比較

ドイツ自動車用潤滑油の公開市場規模が異なるのは通常のことであり、これは各調査が同じ製品、同じ需要地点、あるいは同じ単位を必ずしも計上していないためである。一部の発行元は総額を収益ベースの説明に基づいて算出しているのに対し、他の発行元は車両利用から消費量を再構築しており、これが自然と異なる結果につながる。

カテゴリー別のリッター数を追跡し、車両保有台数および交換周期の前提を更新し続けることで、Mordor Intelligenceは推計値をドイツ国内の消費量に結び付け、収益主導の合計値を膨張させかねない隣接する非自動車用潤滑油需要の混入を避けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.27 B (2026) | |

| 貿易系出版社A | USD 8.16 B (2024) | この推計は価値ベースで示されており、より広範な価格設定および製品対象範囲を反映しているとみられ、プレミアム化や非潤滑油系流体の隣接領域が、消費量のみに基づくボリューム算定と比較して合計値を押し上げる可能性がある。 |

| 業界ポータルB | USD 7.98 B (2024) | この数値は価値ベースであり、おそらく一般化された成長前提や価格推移に依拠しており、ドイツ特有の交換周期、工場充填とアフターマーケットの比率、カテゴリー別リッター数の確認については限定的な可視性しか持たないと考えられる。 |

このばらつきは主に単位の選択と何を計上するかによるものであり、収益主導の合計値は価格前提やカテゴリーの隣接領域に関する判断によって急速に変動しうる。当社の手法は、稼働中の車両数から出発し、明確な使用状況およびサービス変数を適用するため再現性があり、これにより最終的な市場合計値を年々追跡・更新しやすくしている。

レポートで回答される主要な質問

2031年までにドイツの自動車用潤滑油にはどの程度の量の減少が見込まれるか?

消費量は2025年の2億7,426万リットルから2031年の2億5,647万リットルに落ち込む見込みであり、これはCAGR -1.11%に相当する。

現在ドイツの潤滑油需要を支配している製品タイプはどれか?

自動車用エンジンオイルは、大規模な内燃機関フリートにより、2025年の総量の62.68%のシェアでリードしている。

電動化は潤滑油サプライヤーにどのような影響を与えているか?

バッテリー電気自動車(BEV)は1台あたり4〜6リットルのエンジンオイルを除去するが、高付加価値の電動ドライブフルード2〜4リットルの需要を生み出し、製品ミックスを特殊製剤にシフトさせている。

なぜドイツでは合成低粘度オイルが成長しているのか?

OEMは燃費改善とドレーンインターバルの延長のために0W-XXおよび5W-XXグレードを指定しており、グループIIIベースオイルの入手可能性が製剤品質を支援している。

潤滑油量において最も縮小が少ない車両セグメントはどれか?

商用車は貨物輸送用途が引き続き大量のオイルを必要とするディーゼルパワートレインを選好するため、CAGRわずか-0.79%の縮小にとどまっている。

包装廃棄物規制は潤滑油の包装にどのような影響を与えているか?

新しい規制はより高いリサイクル含有率とデポジット制度を要求しており、コンプライアンスを維持するためにサプライヤーが再利用可能なドラムとリサイクル可能なプラスチックを採用することを促している。

最終更新日: