ドイツのラストマイル配送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 30.01 十億米ドル |

| 市場規模 (2026) | 31.4 十億米ドル |

| 市場規模 (2031) | 39.39 十億米ドル |

| 成長率 (2026 - 2031) | 4.64% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのラストマイル配送市場分析

ドイツのラストマイル配送市場規模は2025年に300億1,000万USDと評価され、2026年の310億4,000万USDから2031年には393億9,000万USDに達すると予測され、予測期間(2026年〜2031年)の年平均成長率(CAGR)は4.64%となっています。安定した経済成長、欧州最大のEコマース市場としてのドイツの地位、および2024年ドイツ郵便法の下で義務付けられたインフラ支出が、持続的な小包需要とネットワーク高密度化を支える基盤となっています。既存事業者と新興アライアンスが、オープンアクセス型宅配ボックスの設置拡大、電気自動車(EV)フリートの展開、および増大する人件費・燃料費を抑制するAIルートエンジンの導入を競う中、競争の激化が続いています。排出規制の強化がフリートの電動化を加速させる一方、便利な集荷・受取拠点(PUDO)オプションへの消費者ニーズが高まり、通信事業者は都市部の配送拠点の再設計を余儀なくされています。ドイツのラストマイル配送市場は、サービス品質、コスト規律、持続可能性目標のバランスを取れる事業者に有利な形で集約化が進みながら、テクノロジー主導による着実な成長を遂げる見通しです。

主要レポートのポイント

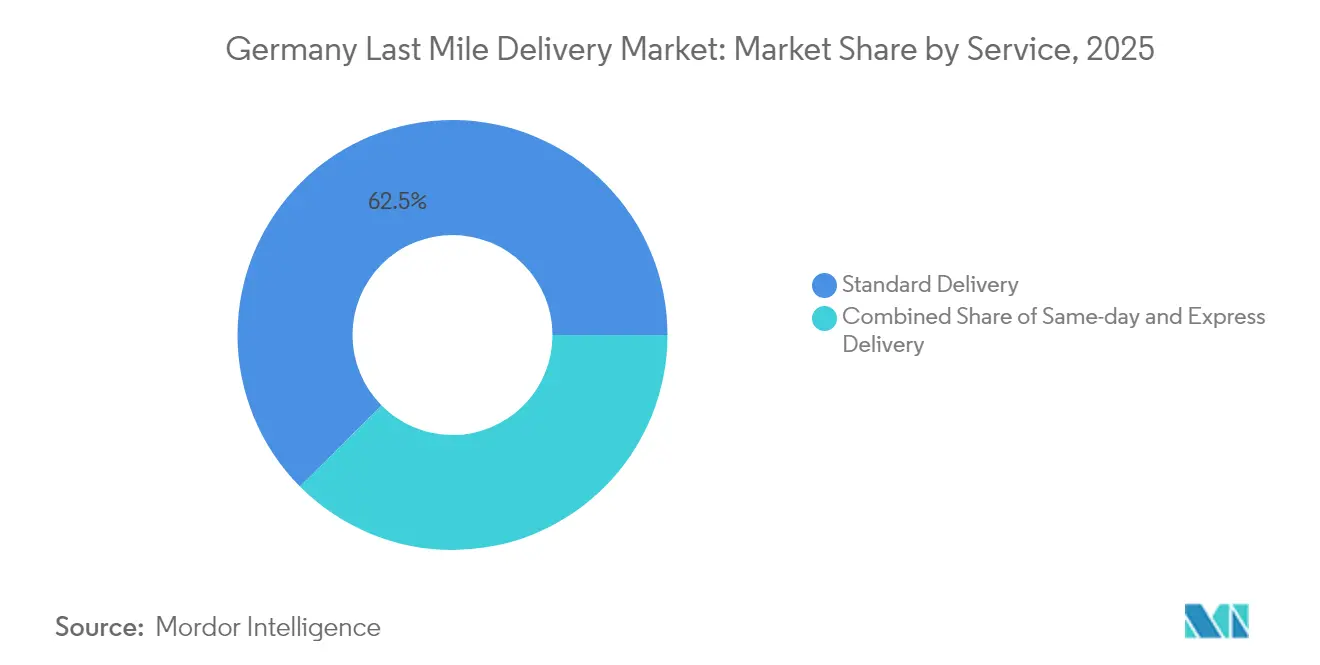

- サービス別では、標準配送が2025年のドイツのラストマイル配送市場シェアの62.45%を占め、当日配送は2031年にかけて年平均成長率(CAGR)3.62%を記録すると予測されています。

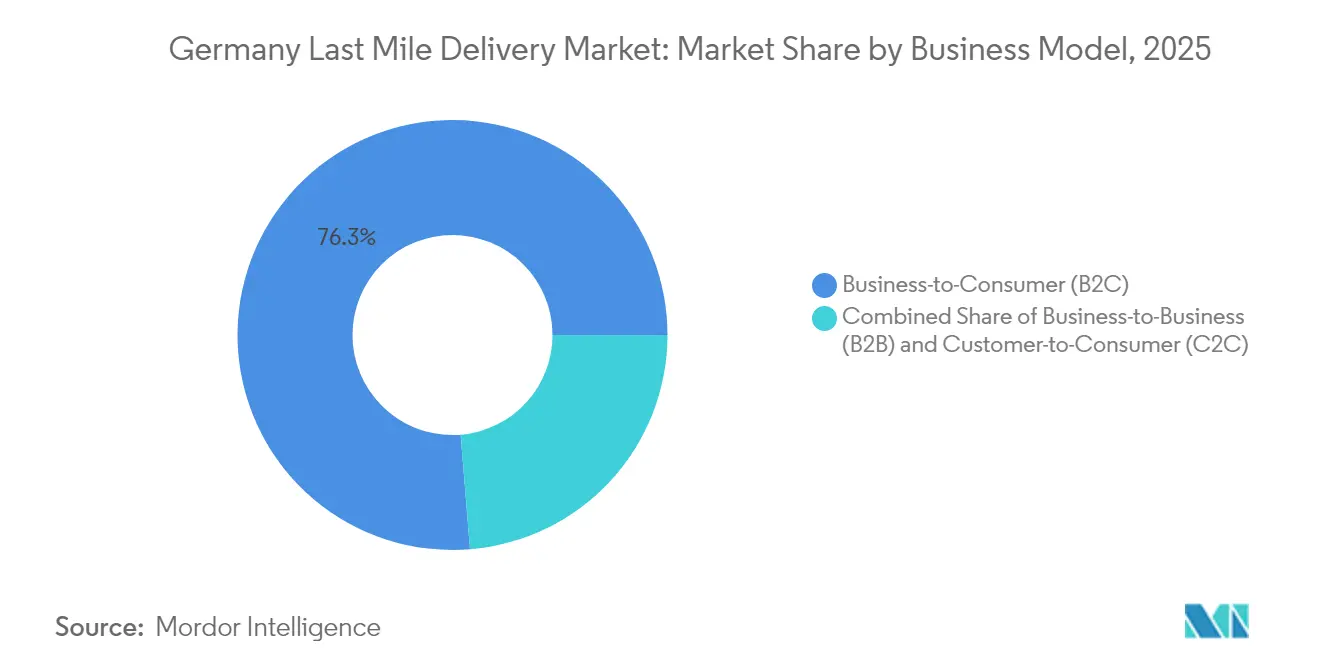

- ビジネスモデル別では、B2C(企業消費者間取引)が2025年のドイツのラストマイル配送市場規模の76.30%を占め、C2C(消費者間取引)は2031年にかけて年平均成長率(CAGR)3.98%で拡大すると予測されています。

- エンドユーザー産業別では、Eコマース小売が2025年のドイツのラストマイル配送市場規模の36.60%のシェアを占め、医療配送は2031年にかけて年平均成長率(CAGR)4.25%で拡大しています。

- 連邦州別では、ノルトライン=ヴェストファーレン州が2025年に20.90%のシェアでトップとなり、ベルリン州が2026年〜2031年にかけて年平均成長率(CAGR)4.69%と最も急速な成長軌道を描いています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのラストマイル配送市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内EコマースによるEコマース小包量の急増 | +1.2% | ノルトライン=ヴェストファーレン州、バイエルン州、ベルリン州への集中を伴う全国規模 | 中期(2〜4年) |

| 宅配ボックス・PUDOネットワークの拡大 | +0.8% | DHL、DPD-GLSネットワークが主導する全国都市中心部 | 短期(2年以内) |

| EV(電気自動車)フリートを推進する持続可能性規制 | +0.9% | 主要都市圏、ハンブルク、ベルリン、ミュンヘン | 長期(4年以上) |

| 空き小売・駐車場資産のマイクロハブへの転用 | +0.7% | ベルリン、ハンブルク、フランクフルトなどの高密度都市部 | 中期(2〜4年) |

| AI(人工知能)によるゾーン別物流・ルート最適化 | +1.1% | 大手通信事業者による全国展開 | 短期(2年以内) |

| 2024年ドイツ郵便法によるインフラ支出の促進 | +0.4% | 全国インフラ、地方部重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内Eコマース小包量の急増

ドイツの消費者がオンラインショッピングの浸透をさらに深める中、国内B2C小包フローは増加し続け、年間配送件数は過去最高水準を更新しています[1].連邦ネットワーク庁、「郵便市場データ」、Bundesnetzagentur、bundesnetzagentur.de。TemuやSheinなどの越境プラットフォームが相当数の小包を輸入し、着荷量を増幅させ、都市部の仕分けハブに負荷をかけています。消費者調査では、予測可能な配送時間枠への期待が高まり、密度の高い配送拠点と自動仕分けを備えた通信事業者に需要が集中していることが明らかになっています。2025年に締結されたファッション主導のZalando(ザランド)とAbout You(アバウト・ユー)の統合は、物流管理の一元化により小包密度をさらに高めています。大手事業者は規模の経済による恩恵を受けてマージンを確保できる一方、新規参入者はサービスが手薄な経路で高い1配送当たりコストを負担することになります。

宅配ボックス・PUDOネットワークの拡大

2024年10月のDPD-GLSアライアンスにより、ドイツ最大のオープンロッカーシステムが誕生し、数千台の自動ボックスにわたる小包受け渡しの相互運用が可能となりました[2]Reuters Staff、「DPD-GLSパートナーシップ ドイツ」、Reuters、reuters.com。Deutsche Post DHL Groupは、2030年までに大多数の都市居住者が徒歩圏内にPackstationを設置する計画を進めています。2025年のmyflexbox(マイフレックスボックス)とDPDの協業によって開始された建物内蔵型ロッカーは、初回配達成功率を向上させ、配達待機時間を短縮しています。小売チェックアウトAPIがリアルタイムでロッカーの場所を表示し、クリック&コレクトの利用を促進し、配達失敗コストを削減しています。高い初期ロッカー投資コストは、複数年のサイト賃貸契約を引き受けられる大規模事業者に有利です。

EVフリートを推進する持続可能性規制

ドイツのクリーンエア法とEU(欧州連合)ゼロエミッションゾーン規制により、通信事業者は2030年の期限を前にフリートの電動化を迫られ、バッテリー式バンの調達と充電ドックの整備が加速しています[3]連邦環境庁、「持続可能なモビリティ」、Umweltbundesamt、umweltbundesamt.de。Deutsche Post DHL Groupは2024年末までに数千台のStreetScooter(ストリートスクーター)バンを導入し、主要仕分け拠点すべてに自社充電設備を整備しました。Hermesはハンブルクでカーゴバイクとコンパクトな電動バンを活用した完全ゼロエミッションの市内配送ルートを運営しており、ディーゼル車両より1キロメートル当たりのライフサイクルコストが低い運営上の実行可能性を実証しています。政府の購入インセンティブは2026年まで継続されており、規制の節目に先立って内燃機関バンの段階的廃止を進める通信事業者を支援しています。

AIによるゾーン別物流・ルート最適化

Deutsche Post DHL Groupの自社AI(人工知能)プラットフォームは、毎晩数百万件の過去の配送実績データを処理し、翌日のゾーン境界と積み込み順序を再設定することで、空走距離を削減し、1配送当たりの生産性を向上させています。予測アルゴリズムは天候、交通状況、および顧客の時間帯別在宅状況を考慮し、配達失敗を最小限に抑えています。同様のクラウドネイティブエンジンを採用した中堅通信事業者は、燃料費の2桁台削減を報告しており、ディーゼル価格の変動リスクへのエクスポージャーを低減しています。EU一般データ保護規則(GDPR)への準拠によりデータ最小化プロトコルが求められますが、成功したパイロット実証では、顧客の位置情報分析を匿名化しても最適化の価値を維持できることが確認されています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 人件費・燃料費の上昇 | -0.6% | 全国規模、高賃金地域で顕著 | 短期(2年以内) |

| 小包の盗難・破損と初回配達失敗 | -0.4% | 都市部、集合住宅密集地区 | 中期(2〜4年) |

| 労使交渉による賃金インフレ | -0.5% | 全国規模、ver.di(ドイツ統一サービス産業労働組合)組合員カバー地域 | 短期(2年以内) |

| 都市中心部における物流用不動産の希少性 | -0.3% | ベルリン、ミュンヘン、ハンブルクなどの大都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

人件費・燃料費の上昇

2024年の労使交渉では、郵便・小包従業員に対する相応の賃上げが認められ、運営費の半分以上を人件費が占める通信事業者のコスト基盤を押し上げました。ドライバー不足は慢性的で、企業は初任給と入社ボーナスの引き上げを余儀なくされています。2024年にはエネルギー価格の変動と高速道路通行料の引き上げにより燃料コストも上昇し、契約上の料金調整条項がコストインフレに追いつかない領域でマージンが圧迫されています[4]連邦統計局、「消費者物価指数カテゴリー」、Destatis、destasis.de。仕分けセンターの自動化と部分的なフリート電動化が一部の圧力を緩和していますが、いずれも複数年の設備投資を必要とします。

都市中心部における物流用不動産の希少性

ドイツの主要都市圏における優良倉庫の空室率は低一桁台に留まり、ベルリンとミュンヘンの賃料は過去最高水準を更新しています。用途地域制限により、ラストマイル事業者は許可取得に数年を要するブラウンフィールド転換や複合用途許可に迫られています。通信事業者は立地の近接性を維持しながらも、創意工夫あるレイアウトとアクセス手段を必要とする駐車場オーナーとのパートナーシップ締結や小売地下室のマイクロハブへの転換を積極的に進めています。この希少性は資本集約度を高め、既存拠点を持つ既存事業者に有利に働いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:当日配送が勢いを増す中、標準配送がリードを維持

標準配送サービスは2025年のドイツのラストマイル配送市場シェアの62.45%を占め、送料への消費者の価格感応度と広範な農村部配送先への対応力により持続的な地位を確保しています。当日配送オプションはニッチな存在ではありますが、緊急性を重視する都市部の消費者の急増に伴い、2026年〜2031年にかけて年平均成長率(CAGR)3.62%と最も強い成長ペースを記録すると見込まれています。

ドイツのラストマイル配送市場規模における当日配送サービスは、注文締め切り時刻を共有し、マイクロハブのステージングを活用する小売事業者との連携に支えられ、着実に拡大することが予測されています。通信事業者はAIによる仕分けを活用し、深夜前に配達を完了する夕方便を提供しつつ、単位当たりのマージンを損なうことなくサービスの差別化を維持しています。標準配送の収益性は高い配送密度と幹線輸送の集約化に依存し、速達サービスの需要は確実な輸送時間を必要とするB2B(企業間取引)の業種で安定しています。

注記: 各個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

ビジネスモデル別:B2C(企業消費者間取引)の優位性とC2C(消費者間取引)の台頭

B2C(企業消費者間取引)小包は2025年の売上高の76.30%を占め、成熟したEコマース浸透率と通信事業者・小売業者間の確立された連携を反映しています。VintedやEコマースの類似リセールマーケットプレイスが牽引するC2C(消費者間取引)は、2026年〜2031年にかけて年平均成長率(CAGR)3.98%で成長すると予測されており、柔軟な集荷スロットと便利な持ち込みポイントを必要とする分散した配送フローを注入しています。

C2C(消費者間取引)に紐づくドイツのラストマイル配送市場規模は、ドイツ、フランス、イタリア間の越境取引の恩恵を受け、通信事業者がオープンロッカーネットワークを活用して受け渡しを効率化しています。B2B(企業間取引)フローは規模は小さいものの、書類手続きや時間指定配送のニーズがプレミアム価格設定を正当化する産業サプライチェーンにおいて引き続き重要な地位を維持しています。ラベルの自動生成と通関データ処理を行うプラットフォームAPIがC2C(消費者間取引)の普及を促進し、成長モメンタムを強化しています。

注記: 各個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:Eコマースが主導し、医療分野が加速

Eコマース小売は2025年の価値の36.60%を占め、高い返品率と繰り返し配送を生み出すファッション、民生用電子機器、家庭用品が貢献しています。医療小包は処方薬や温度管理が必要なバイオ医薬品を含み、遠隔医療の普及と人口高齢化が自宅への需要を増幅させる中、2031年にかけて年平均成長率(CAGR)4.25%で推移しています。

医療分野の台頭が、全国の病院や薬局に対応できる厳格な温度整合性基準を満たすGDP(医薬品適正流通基準)準拠バンと低温物流包材への投資を促進しています。UPSによる2024年のFrigo-Trans(フリゴトランス)の買収により、温度管理された検証済み経路へのアクセスが拡大しました。サブスクリプション型の美容・ウェルネスボックスが基本需要を補完する一方、大型家具や白物家電の配送は2名クルーと予約タイムスロットを必要とし、ネットワーク計画を複雑にしています。

地理的分析

ノルトライン=ヴェストファーレン州(NRW)は2025年の価値の20.90%を占め、充実したアウトバーンネットワークとベネルクス諸国市場への近接性を活かし、越境フルフィルメントの相乗効果を発揮しています。ケルンとデュッセルドルフには大容量の仕分けセンターがあり、同州の産業基盤が住宅配送のピークを平準化する安定したB2B(企業間取引)小包フローを供給しています。

ベルリン州は2031年にかけて年平均成長率(CAGR)4.69%と最も急速な成長軌道を示しており、活況を呈するスタートアップエコシステム、可処分所得の増加、およびマイクロデポの許可申請を迅速化する市主導のスマートモビリティプログラムがこれを牽引しています。不動産コストの高騰により、通信事業者は地下駐車場のハブへの転換と低排出ゾーン規制に準拠したカーゴバイク経路の活用へと移行しています。

競合環境

Deutsche Post DHL Groupは、比類なきネットワーク規模、自社ロッカー資産、および航空・陸上幹線輸送の垂直統合によってリーダーシップを維持しています。しかし、DPD-GLSアライアンスがロッカーインフラを統合し、顧客が通信事業者を問わず荷物を持ち込める自由度を提供したことで、競争は激化しました。UPSはFrigo-Trans(フリゴトランス)を買収して医療分野の対応範囲を拡大し、FedEx(フェデックス)はカールスルーエの設備を増強して南西部の配送締め切り時刻を短縮しました。

投資はAIルートエンジン、電動化、および都市中心部の混雑緩和につながるマイクロハブの整備に集中しています。中小規模の宅配事業者は小売チェーンと連携してPUDOカウンターを設置し、専門的または地域的なセグメントにニッチを確立しています。持続可能性への取り組みが、自治体・企業向け契約の入札要件として浮上しており、バッテリー式バンとカーゴバイクの早期採用者が優位に立っています。

ホワイトスペースの機会は、低温物流医療分野、C2C(消費者間取引)リセール、そして2024年ドイツ郵便法の投資補助金が参入障壁を低下させている地方のサービスギャップに存在しています。資本集約度の上昇に伴い、ロッカーネットワークの共有や共同購買グループなど最近の提携に類した動きとともに、集約化が進むと予測されます。市場全体の集中度は中程度で、リーダーシップの維持はテクノロジーの深度、フルフィルメントの柔軟性、および規制対応の迅速さに依存する可能性が高いと見られます。

ドイツのラストマイル配送産業のリーダー企業

Deutsche Post DHL Group

Hermes

UPS

DPD

GLS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:UPS(ドイツ)は、再生可能エネルギーの調達とルートの電動化を活用して排出をその発生源から除去する配送サービス「UPS SmartEnergy Solutions(UPS スマートエナジー ソリューションズ)」を開始しました。

- 2025年5月:DPD(ドイツ)は、カイザースラウテルンに先進的な自動化とエネルギー効率基準を目指す持続可能な仕分けセンターの建設を開始しました。

- 2025年5月:GLS(ドイツ)は、1日当たり35,000個の小包を処理する能力を持ち、2026年後半に開業予定のブレーメン物流ハブの建設を開始しました。

- 2024年2月:FedEx Express(フェデックス・エクスプレス)は、カールスルーエの施設を拡張し、小包取り扱いゾーンを拡大することでドイツ南西部における集荷・配達時間を改善しました。

ドイツのラストマイル配送市場レポートの調査範囲

輸送ハブから最終配送先への商品の輸送は、ラストマイル配送と呼ばれています。ラストマイル配送は、可能な限り迅速に最終ユーザーへ商品を届けることに重点を置いています。ドイツのラストマイル配送市場の包括的な評価には、経済市場の概観、主要セグメントの市場規模推定、および本レポートにおける市場セグメントの新興トレンドが含まれています。本レポートは、このセクターにおける成長要因、阻害要因、機会などの市場トレンドを明らかにしています。ドイツのラストマイル配送市場の競合環境は、活動中の主要プレーヤーのプロファイルを通じて描写されています。本レポートでは、COVID-19が市場に与える影響と将来の予測についても取り上げています。

ドイツのラストマイル配送市場レポートは、サービス別(B2B(企業間取引)、B2C(企業消費者間取引)、C2C(消費者間取引))に区分されています。本レポートは、上記すべてのセグメントについて、USD建ての価値ベースの市場規模を提供しています。

| 標準配送 |

| 当日配送 |

| 速達配送 |

| 企業間取引(B2B) |

| 企業消費者間取引(B2C) |

| 消費者間取引(C2C) |

| Eコマース小売 |

| ファッション&ライフスタイル |

| 美容・ウェルネス・パーソナルケア |

| ホーム&家具 |

| 民生用電子機器・家電 |

| 医療・医療用品 |

| その他 |

| バーデン=ヴュルテンベルク州 |

| ベルリン州 |

| バイエルン州 |

| ノルトライン=ヴェストファーレン州 |

| その他のドイツ連邦州 |

| サービス別 | 標準配送 |

| 当日配送 | |

| 速達配送 | |

| ビジネスモデル別 | 企業間取引(B2B) |

| 企業消費者間取引(B2C) | |

| 消費者間取引(C2C) | |

| エンドユーザー産業別 | Eコマース小売 |

| ファッション&ライフスタイル | |

| 美容・ウェルネス・パーソナルケア | |

| ホーム&家具 | |

| 民生用電子機器・家電 | |

| 医療・医療用品 | |

| その他 | |

| ドイツ連邦州別 | バーデン=ヴュルテンベルク州 |

| ベルリン州 | |

| バイエルン州 | |

| ノルトライン=ヴェストファーレン州 | |

| その他のドイツ連邦州 |

レポートにおける主要な回答事項

2026年におけるドイツのラストマイル配送の価値規模はどれくらいですか?

同セグメントは2026年に310億4,000万USDの規模を有し、2031年にかけて引き続き拡大する見込みです。

2031年に向けたドイツのラストマイル物流の年平均成長率(CAGR)予測はどれくらいですか?

2026年〜2031年にかけて年平均成長率(CAGR)4.64%が予測されています。

現在、小包売上高の最大シェアを占めているサービス形式はどれですか?

標準配送が2025年の価値の62.45%を占め、消費者の価格感応度と全国規模のカバレッジを反映しています。

当日配送フルフィルメントが最も急速なモメンタムを示している理由は何ですか?

高密度な都市部の需要、小売事業者の差別化、マイクロハブの展開が、当日配送量を2031年にかけて年平均成長率(CAGR)3.62%の軌道へと押し上げています。

排出規制は都市中心部の配送戦術にどのような影響を与えていますか?

クリーンエア法制が電動バンの採用、カーゴバイク経路、および2030年前のゼロエミッション達成に向けた充電インフラの整備を加速させています。

ドイツのどの州が最も急速に小包量を拡大していますか?

ベルリン州がデジタルファーストの消費者基盤と支援的な都市物流政策に支えられ、2031年にかけて年平均成長率(CAGR)4.69%の予測でリードしています。

最終更新日: