ドイツのデータセンターネットワーキング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

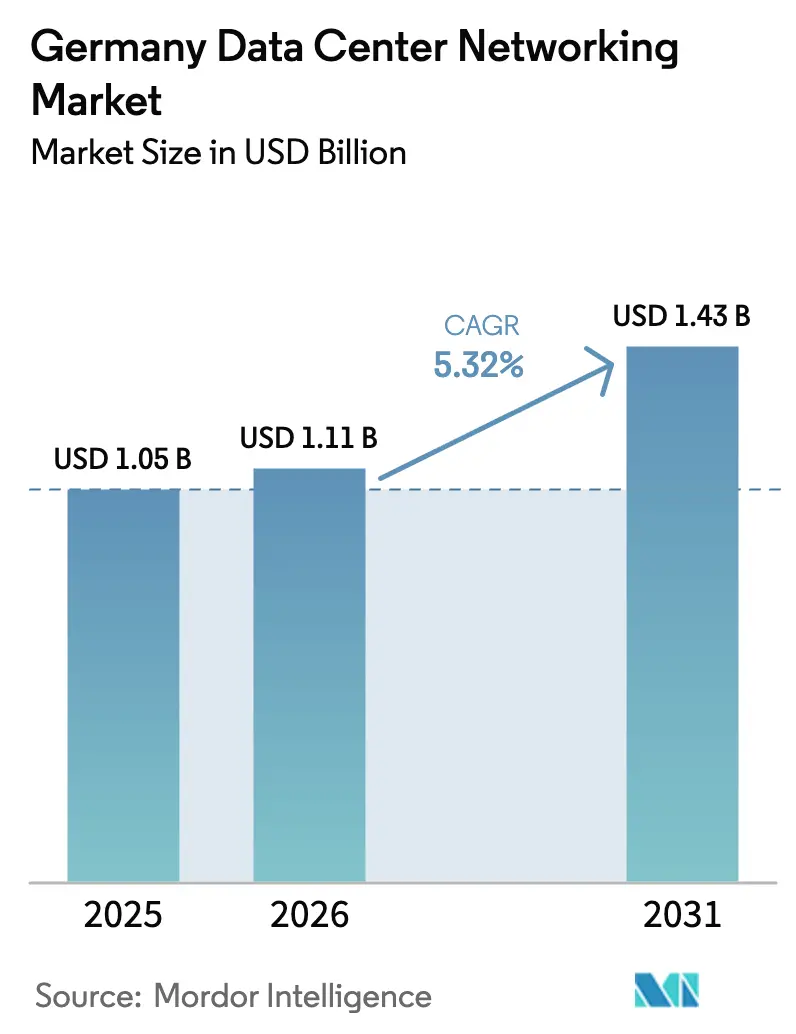

| 基準年の市場規模 (2025) | 1.05 十億米ドル |

| 市場規模 (2026) | 1.11 十億米ドル |

| 市場規模 (2031) | 1.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるドイツのデータセンターネットワーキング市場分析

2026年のドイツのデータセンターネットワーキング市場規模は11億1,000万米ドルと推定され、2025年の10億5,000万米ドルから成長しており、2031年には14億3,000万米ドルに達すると予測され、2026年から2031年にかけて年平均成長率(CAGR)5.32%で推移しています。ハイパースケールクラウドプロバイダーは、フランクフルト、ベルリン、ミュンヘンの施設に数十億ドル規模の資本を投下しており、次世代400Gおよび800Gスイッチングへの需要を加速させています。光ファイバー展開と再生可能エネルギー調達に関する政府の義務付けはコンプライアンスの期限を厳格化しており、設備の早期刷新を促しています。自動車、製造、研究分野でのAI導入の急速な拡大が、25Gまたは100Gアーキテクチャから大規模GPUクラスターをサポートするロスレスファブリックへの転換を推進しています。液体冷却の要件、より厳格なPUE目標、およびインダストリー4.0工場へのエッジ展開が相まって、少数精鋭チームで管理可能な高効率ソフトウェア定義ネットワークへの支出シフトをもたらしています。

主要レポートの要点

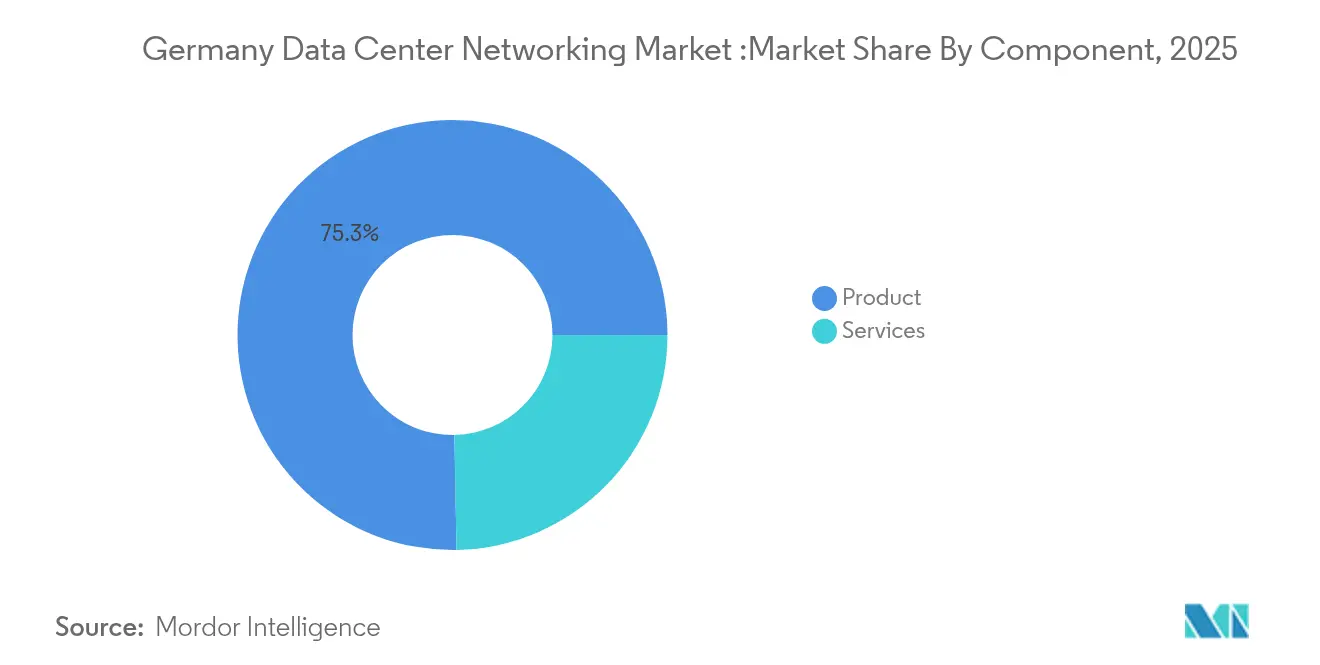

- コンポーネント別では、製品が2025年のドイツのデータセンターネットワーキング市場シェアの75.30%を占めており、サービスは2031年にかけて最も高い年平均成長率(CAGR)5.61%を記録する見込みです。

- エンドユーザー別では、ITおよび電気通信が2025年に35.20%のシェアを確保しており、製造・産業分野は2031年にかけて年平均成長率(CAGR)6.05%を達成する軌道にあります。

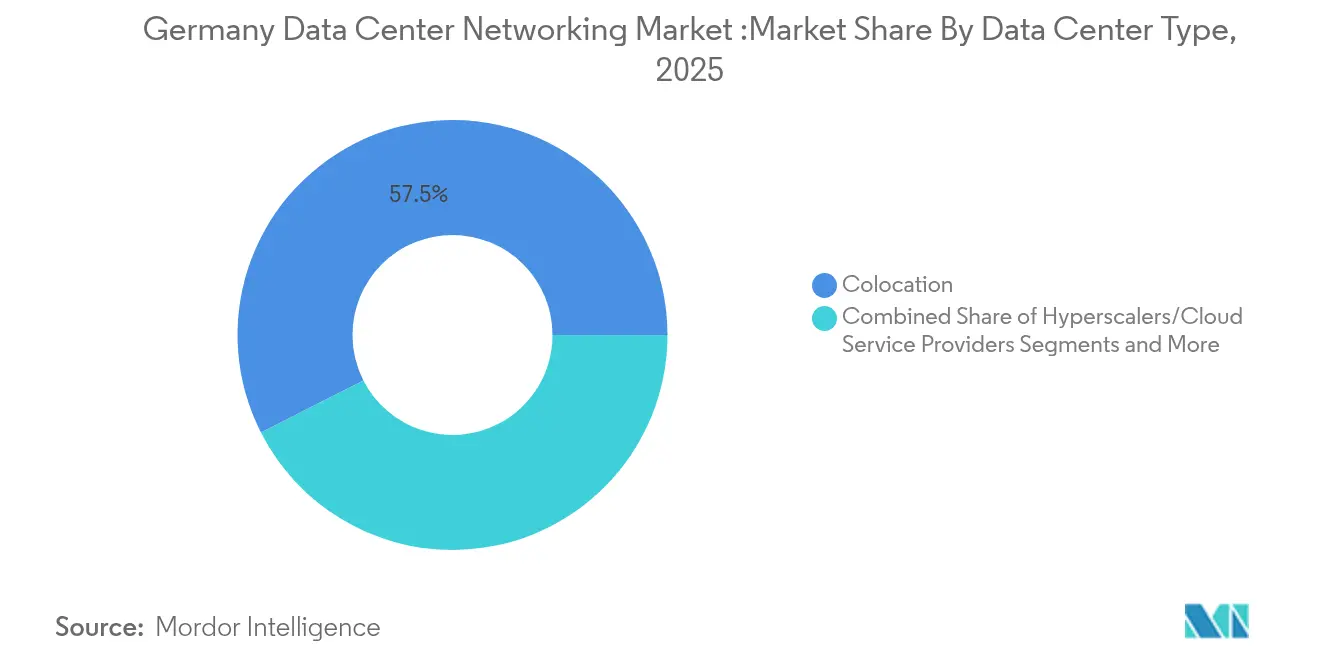

- データセンタータイプ別では、コロケーションが2025年に57.50%の売上シェアをリードし、ハイパースケーラー/クラウドサービスプロバイダーが2031年にかけて7.68%の最速成長を遂げています。

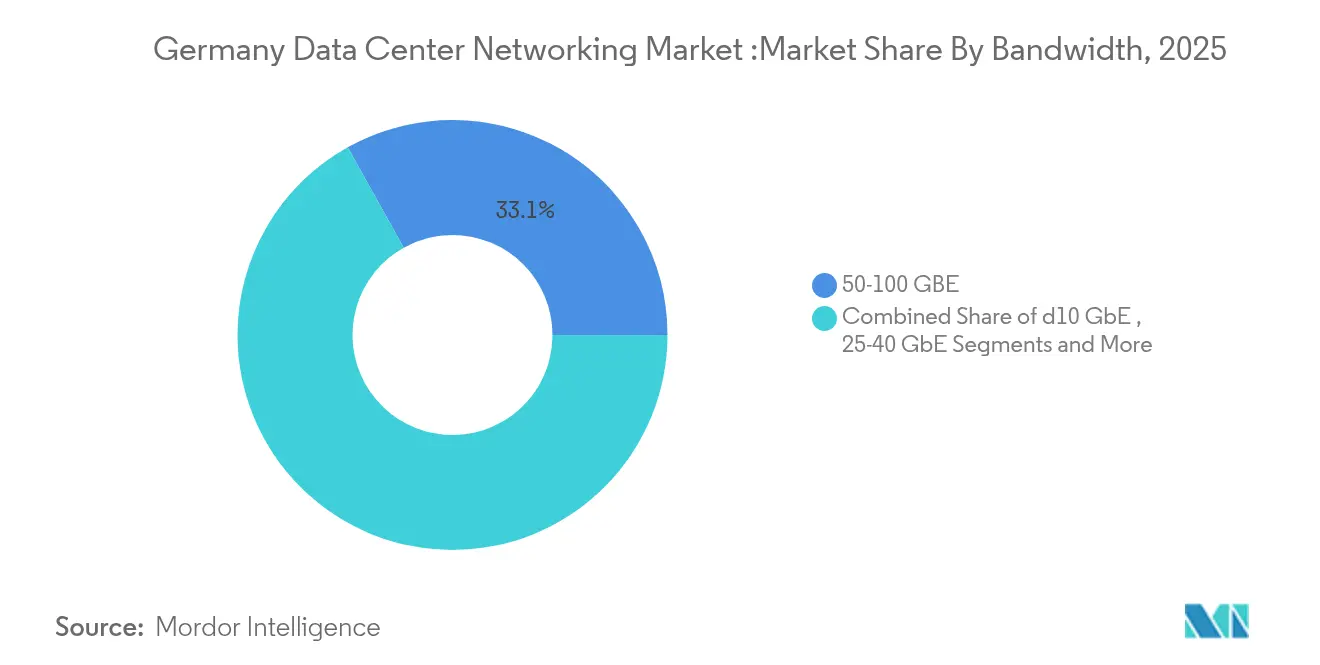

- 帯域幅別では、50~100GbEセグメントが2025年のドイツのデータセンターネットワーキング市場規模の33.10%のシェアを占めており、100GbE超は2031年にかけて年平均成長率(CAGR)7.05%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのデータセンターネットワーキング市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールクラウドおよびコロケーション拠点の拡大 | +1.2% | フランクフルト、ベルリン、ミュンヘン都市圏 | 中期(2~4年) |

| 政府のギガビット戦略による光ファイバーおよび5G展開の加速 | +0.8% | 農村部を優先する全国規模 | 長期(4年以上) |

| AI/MLトラフィックの急増による400G/800Gスイッチ刷新 | +1.5% | フランクフルトデータセンターコリドー、主要都市 | 短期(2年以内) |

| IoT/低遅延向けエッジデータセンター展開の増加 | +0.7% | 産業地域、自動車クラスター | 中期(2~4年) |

| 廃熱再利用義務化規則による液体冷却機器の普及促進 | +0.4% | 全国、都市部に集中 | 長期(4年以上) |

| EUソブリンAI補助金によるInfiniBandクラスターへの資金供給 | +0.6% | 研究センター、主要大学 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールクラウドおよびコロケーション拠点の拡大

ハイパースケーラーは、AIトレーニング向けに800G対応ファブリックおよびInfiniBandクラスターを仕様として指定することで、調達サイクルを再編しています。AWSだけでもフランクフルト地域に94億4,000万米ドルの投資を約束しており、スイッチベンダーに対して高密度かつ液体冷却対応プラットフォームの提供を迫っています。Digital Realtyなどのコロケーション事業者はAIに特化したホールで対応し、マルチテナント分離に対応したプレミアム相互接続を必要とするエンタープライズテナントを引き付けています。[1]Digitalrealty、"「Digital Realtyがフランクフルトの拠点をAI最適化・持続可能なデータセンターで拡張」、"digitalrealty.comこれらの並行投資は設備のライフサイクルを4年未満に圧縮し、二次的な大都市圏における乗数効果を生み出しています。

政府のギガビット戦略による光ファイバーおよび5G展開の加速

ベルリンのギガビット戦略は全国規模の光ファイバーおよび5G向けに170億ユーロ(199億3,000万米ドル)の資金を供給し、データセンター事業者に対して農村バックホールトラフィックを支える高容量相互接続の採用を義務付けています。[2]連邦交通省、「ギガビット資金調達2.0」、"bmv.de補助金はBSI C5セキュリティ規則への準拠を規定しており、欧州製造ラインを持つベンダーへの需要を誘導しています。光ファイバーの高密度化により、ソフトウェア定義オーバーレイを活用して新しい地域施設とフランクフルトのインターネット交換ポイントを連結する分散型エッジノードも実現しています。

AI/MLトラフィックの急増による400G/800Gスイッチ刷新

Deutsche Telekomが計画する1万基のGPUを搭載した産業向けAIクラウドは、レガシーの100Gリーフ・スパイン設計では対応できないスループット上の飛躍を象徴しています。[3]Deutsche Telekom AG. 「ギガファクトリー向けAIターボ:テレコムがNVIDIAとともに欧州産業AIインフラを発表」telekom.comリアルタイムビジョン分析を統合する自動車OEMは、RDMAを備えたロスレスファブリックを要求し、InfiniBandおよびSpectrum-Xイーサネットソリューションの採用を促進しています。Blue Lionスーパーコンピューターなどの研究クラスターは800G光学機器の早期試験を推進し、ドイツのデータセンターネットワーキング市場の需要を高帯域幅領域に固定しています。

IoT/低遅延向けエッジデータセンター展開の増加

バーデン=ヴュルテンベルクおよびルール地方におけるインダストリー4.0の展開は、工場温度に耐えながらエンタープライズグレードのテレメトリーを提供できる堅牢なスイッチを必要としています。自動車グループに発行されたプライベート5Gライセンスは、OTおよびITトラフィックを統合し、決定論的パスをマッピングするSDNコントローラーへの依存度を高めています。エッジノードはCDNキャッシュも収容しており、フランクフルトのバックボーンからトラフィックを分散させ、全国ルートにわたるトラフィックエンジニアリングポリシーを再構成しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FLAP-Dにおける電力網の制約と高い電力コスト | -0.9% | フランクフルト、主要大都市圏 | 短期(2年以内) |

| 認定ネットワーク自動化エンジニアの不足 | -0.6% | 全国、テクノロジーハブで深刻 | 中期(2~4年) |

| データ主権(BSI C5)による外国製ホワイトボックス採用の制限 | -0.3% | 全国、重要インフラセクター | 長期(4年以上) |

| 光ファイバー原材料不足による建設の遅延 | -0.4% | 全国、サプライチェーン依存 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

FLAP-Dにおける電力網の制約と高い電力コスト

フランクフルトの電力容量上限により、事業者はAI負荷を複数の小規模ホールに分散させることを余儀なくされ、ポート数とケーブル配線が増加しています。エネルギー効率法は2030年までにPUEの上限を1.3に設定しており、購買者は高価格・低消費電力のASICおよび液体冷却光学機器への移行を迫られ、ROIの回収期間が長期化しています。再生可能エネルギーの調達は、太陽光または風力の付帯設備が追加ラックを設置できる土地を消費するため、空間的な制約を生じさせています。

認定ネットワーク自動化エンジニアの不足

SDNおよびAIファブリックは、RoCE、Ansible、P4プログラマブルパイプラインのスキルを必要としていますが、これらは依然として希少です。ハイパースケールの給与プレミアムが地域のコロケーションおよびエンタープライズ施設から人材を流出させ、展開スケジュールを長期化させています。中小企業はマネージドサービス専門業者へのアウトソーシングを増やしており、運用支出が増加し、高度なテレメトリー機能の普及速度が鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:製品が投資を牽引し、サービスが加速

製品は2025年のドイツのデータセンターネットワーキング市場規模において、ドイツのデータセンターネットワーキング市場シェアの75.30%を占めました。スイッチ刷新プログラムは400Gおよび800Gプラットフォームへとシフトし、液体冷却通路設計に合わせて光インターコネクトの採用が拡大しています。SDNコントローラーライセンスは、事業者がメトロエッジファブリックの管理を集中化するにつれて増加しています。サービスは年平均成長率(CAGR)5.61%で拡大し、AIクラスター最適化とIPv6移行に紐付いた継続的な収益源を追加すると予測されています。マネージドネットワークサービスはスキルギャップを吸収し、統合スペシャリストはプライベート5Gセルをコアデータセンターファブリックに接続しています。エンタープライズがGPU中心のトラフィックパターン向けにチームを再教育するにつれ、トレーニングプログラムの採用も増加しています。このような構成により2025年以降のサービス支出は増加しますが、ドイツのデータセンターネットワーキング市場ではハードウェア支出が2030年まで引き続き主流を占めます。

エンドユーザー別:製造業の急速な台頭がITの優位性に挑戦

ITおよび電気通信は2025年のドイツのデータセンターネットワーキング市場シェアの35.20%を引き続き占め、5GおよびクラウドプロバイダーのAIリージョン拡張向けにコアルーターをアップグレードするキャリアによって支えられています。DORA準拠は金融データセンターにおけるスイッチレベルのセグメンテーションとテレメトリーを強化しています。製造・産業分野は年平均成長率(CAGR)6.05%を記録すると予測されており、他のすべてのセグメントを上回っています。TeslaのギガファクトリーなどにおけるプライベートS5Gは生産ラインに隣接するマイクロデータセンターを形成し、それぞれが低遅延ファブリックを必要としています。工場はOTセンサーグリッドをIT分析と統合しており、決定論的なトラフィックエンジニアリングと冗長なエッジ集約レイヤーが必要となり、1平方メートル当たりの支出を押し上げています。

データセンタータイプ別:ハイパースケーラーがコロケーションとの差を縮小

コロケーションは2025年のドイツのデータセンターネットワーキング市場規模において57.50%のシェアを維持しました。テナントはソブリンホスティングを義務付けるフィンテック、政府、メディアのワークロードにまたがっています。事業者はテナント分離を保証するためにスパイン・リーフトポロジーとSDNオーバーレイに投資しています。ハイパースケーラーは2031年にかけて年平均成長率(CAGR)7.68%を計画しています。数十億ユーロ規模のキャンパスはカスタムASIC、リーフレスファブリック、および統合液体冷却を仕様として指定しています。その調達規模はサプライヤーのロードマップを再形成し、オープンコンピュート仕様を導入しており、ドイツのデータセンターネットワーキング市場全体の標準に影響を与えています。

帯域幅別:高速ティアが勢いを獲得

50~100GbEカテゴリーは2025年に売上の33.10%を占めていますが、AIワークロードの普及に伴い緩やかな減少に直面しています。エンタープライズは仮想化クラスター向けに100GbEを維持しつつも、ハイブリッドクラウドの遅延目標を達成するため2028年以前にアップグレードを計画しています。100GbEを超えるポートは年平均成長率(CAGR)7.05%を記録しています。研究用スーパーコンピューターへの400G早期展開がスケーラビリティを実証し、自動車AIラボ内で800Gパイロットが始まっています。光学機器ベンダーは認定サイクルを加速させ、ドイツのデータセンターネットワーキング市場においてキャンパス間ダークファイバーリンクをサポートするコヒーレント光ロードマップを推進しています。

地理分析

フランクフルトはトラフィックフローの中核を担い、DE-CIXのピーク25Tbpsをホストすることで、継続的なスパインのアップリフトと回復力のあるルーティングを必要としています。ハイパースケーラーの地域構築はこの結節点に集中し、高密度スイッチとモジュール型光学機器への複数年にわたる購入契約を推進しています。電力容量の制限と上昇する電力料金がライン=マイン地方の町への衛星展開を促しているものの、接続性の重力によりフランクフルトの優位性は維持されています。ベルリンは政治的・新興テクノロジーの双極都市を形成しています。政府クラウドのワークロードとソブリンAIプロジェクトが認定欧州機器への需要を育み、地元の組立ラインを持つベンダーへの調達を誘導しています。エッジノードはブランデンブルク州の自動車工場周辺に広がり、それぞれがリアルタイム分析をサポートするダークファイバーリングを通じてベルリンのデータセンターと接続しています。ミュンヘンは航空宇宙・研究機関の恩恵を受けています。Blue Lionスーパーコンピューターは地域の800Gテストベッドを固定し、次世代ファブリックASICの早期調達を形成しています。バイエルン州の再生可能エネルギーミックスは持続可能性を重視する事業者を引き付けていますが、フランクフルトの交換ポイントまでの距離がコヒーレント光学機器への依存度を高めています。

競合環境

市場構造は適度に集中しています。Ciscoは広範なエンタープライズ基盤を活用していますが、AI中心の取り組みにおいてAristaへのシェア流出が増加しています。Aristaのクラスターロードバランシングと800Gロードマップは、ハイパースケールの刷新を取り込む体制を整えています。NVIDIAはメランクスシリコンとSpectrum-Xを通じた垂直統合を拡大し、GPUクラスター設計に組み込まれています。

ベンダー戦略はアライアンスを軸としています。NVIDIAとのCiscoのシリコン統合パートナーシップは、統合管理スタックのもとでイーサネットとInfiniBandを一体化しています。HPEのJuniper買収計画は、ドイツの製造業者が求めるエッジからクラウドまでの一貫性を目指し、コンピュートとネットワーキングのポートフォリオを統合しようとしています。サプライチェーン出所に関する欧州の規制が、重要インフラ入札においてADVA Optical NetworkingとNokiaに優位性をもたらしています。

ドイツのデータセンターネットワーキング産業リーダー

Cisco Systems Inc.

Juniper Networks Inc.

VMware Inc.

Huawei Technologies Co. Ltd.

Extreme Networks Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Deutsche TelekomとNVIDIAが1万基のGPUを搭載した産業向けAIクラウドを構築し、2026年に稼働予定。

- 2025年6月:CiscoがAIネイティブテレメトリーと量子対応セキュリティを特徴とするC9000スマートスイッチファミリーを発表。

- 2025年5月:HPEがAMD Pensando DPUを統合したCX 10040分散サービススイッチを追加。

- 2025年3月:AristaがEOS スマートAIスイートとCloudVision ユニバーサルネットワークオブザーバビリティをリリース。

ドイツのデータセンターネットワーキング市場レポートの範囲

データセンターネットワーキングとは、物理的およびネットワークベースのデバイスを接続し、ネットワークインフラ、ストレージ、およびアプリケーションとデータの処理を管理するために使用される技術、プロトコル、およびハードウェアの総体を指します。データセンターネットワーキングはデータセンターの100%稼働時間にとって非常に重要です。現在のウェブ接続の世界では、ビジネスワークロードは単一のコンピューターで実行されているため、データセンターネットワーキングの必要性が生じています。ネットワークはサーバー、クライアント、アプリケーション、およびミドルウェアに対して、ワークロードの実行をステージングし、生成されたデータへのアクセスを管理するための標準的な計画を提供します。

ドイツのデータセンターネットワーキング市場は、コンポーネント別(製品別[イーサネットスイッチ、ルーター、ストレージエリアネットワーク(SAN)、アプリケーションデリバリーコントローラー(ADC)、その他のネットワーキング機器]、サービス別[インストール&インテグレーション、トレーニング&コンサルティング、サポート&メンテナンス])、エンドユーザー別(IT&電気通信、BFSI、政府、メディア&エンターテインメント、その他のエンドユーザー)にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額ベース(米ドル)で提供されます。

| 製品 | イーサネットスイッチ |

| ルーター | |

| ストレージエリアネットワーク(SAN) | |

| アプリケーションデリバリーコントローラー(ADC) | |

| ネットワークセキュリティアプライアンス | |

| ソフトウェア定義ネットワーキング(SDN)コントローラー | |

| 光インターコネクト | |

| サービス | インストールおよびインテグレーション |

| トレーニングおよびコンサルティング | |

| サポートおよびメンテナンス | |

| マネージドネットワークサービス |

| ITおよび電気通信 |

| 銀行・金融サービス・保険(BFSI) |

| 政府および防衛 |

| メディアおよびエンターテインメント |

| ヘルスケアおよびライフサイエンス |

| 製造および産業 |

| その他のエンドユーザー |

| コロケーション |

| ハイパースケーラー/クラウドサービスプロバイダー |

| エッジ/マイクロデータセンター |

| 10GbE未満 |

| 25~40GbE |

| 50~100GbE |

| 100GbE超 |

| コンポーネント別 | 製品 | イーサネットスイッチ |

| ルーター | ||

| ストレージエリアネットワーク(SAN) | ||

| アプリケーションデリバリーコントローラー(ADC) | ||

| ネットワークセキュリティアプライアンス | ||

| ソフトウェア定義ネットワーキング(SDN)コントローラー | ||

| 光インターコネクト | ||

| サービス | インストールおよびインテグレーション | |

| トレーニングおよびコンサルティング | ||

| サポートおよびメンテナンス | ||

| マネージドネットワークサービス | ||

| エンドユーザー別 | ITおよび電気通信 | |

| 銀行・金融サービス・保険(BFSI) | ||

| 政府および防衛 | ||

| メディアおよびエンターテインメント | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造および産業 | ||

| その他のエンドユーザー | ||

| データセンタータイプ別 | コロケーション | |

| ハイパースケーラー/クラウドサービスプロバイダー | ||

| エッジ/マイクロデータセンター | ||

| 帯域幅別 | 10GbE未満 | |

| 25~40GbE | ||

| 50~100GbE | ||

| 100GbE超 | ||

レポートで回答している主要な質問

2026年のドイツのデータセンターネットワーキング市場規模はいくらですか?

市場は2026年に11億1,000万米ドルとなっています。

2031年までの市場の年平均成長率(CAGR)の予測はいくらですか?

2026年から2031年にかけて年平均成長率(CAGR)5.32%が予測されています。

最も速く拡大している帯域幅セグメントはどれですか?

400Gおよび800G採用に牽引される100GbE超のポートが年平均成長率(CAGR)7.05%で成長しています。

なぜハイパースケールプロバイダーはフランクフルトに多額の投資を行っているのですか?

フランクフルトはDE-CIXの25Tbpsトラフィックピークをホストし、高密度な光ファイバー相互接続を提供しており、AI対応の高帯域幅クラウドリージョンに最適です。

最終更新日: