ドイツ肥料市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

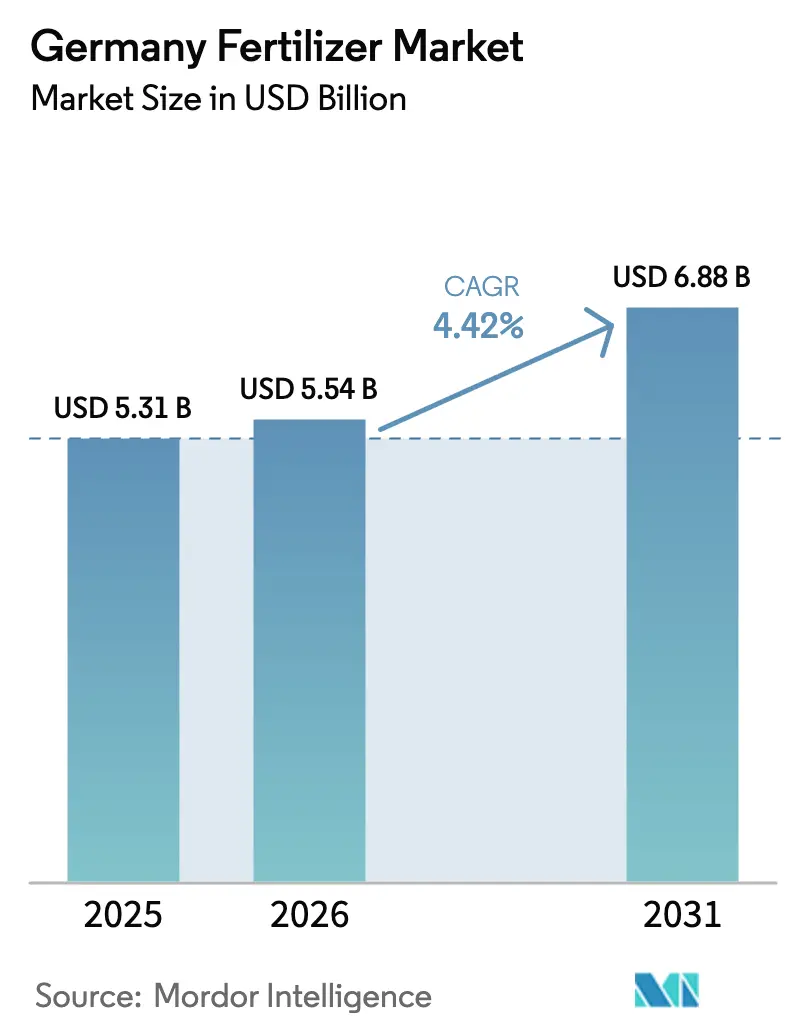

| 基準年の市場規模 (2025) | 5.31 十億米ドル |

| 市場規模 (2026) | 5.54 十億米ドル |

| 市場規模 (2031) | 6.88 十億米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ肥料市場分析

ドイツ肥料市場規模は2026年に56億4,000万USDと推定され、2025年の53億1,000万USDから成長し、2031年には68億8,000万USDに達する見通しで、2026年から2031年にかけてCAGR 4.42%で成長します。需要の成長は、精密農業への急速な移行、高効率栄養素の普及、および低排出製品を優遇する厳格な環境規制に起因しています。[1]出典:連邦食料農業省、「農業における施肥」、BMEL.DE 土壌データ、気象情報、および衛星画像を統合するデジタルツールは、農業者が作物の必要量に合わせた施用量を最適化するのを支援しており、スマート機器への公的資金援助がバイエルン州、バーデン=ヴュルテンベルク州、その他の集約的農業地域での普及を拡大しています。H2Globalプログラムが主導するグリーンアンモニア輸入回廊は、脱炭素化された窒素サプライチェーンの基盤を整備しており、商品価格の上昇が農場のキャッシュフローを改善し、肥料をコストではなく計画的な投資へと転換させています。競争は中程度であり、上位5社が価値の32.7%を占め、緩効性および水溶性グレードに特化した特殊肥料サプライヤーが参入する余地が残されています。長期的な機会は、硝酸塩上限への適合を容易にし、土壌炭素スコアを改善し、またはフェルティゲーションシステムとシームレスに統合できる製品に集中しています。

主要レポートの要点

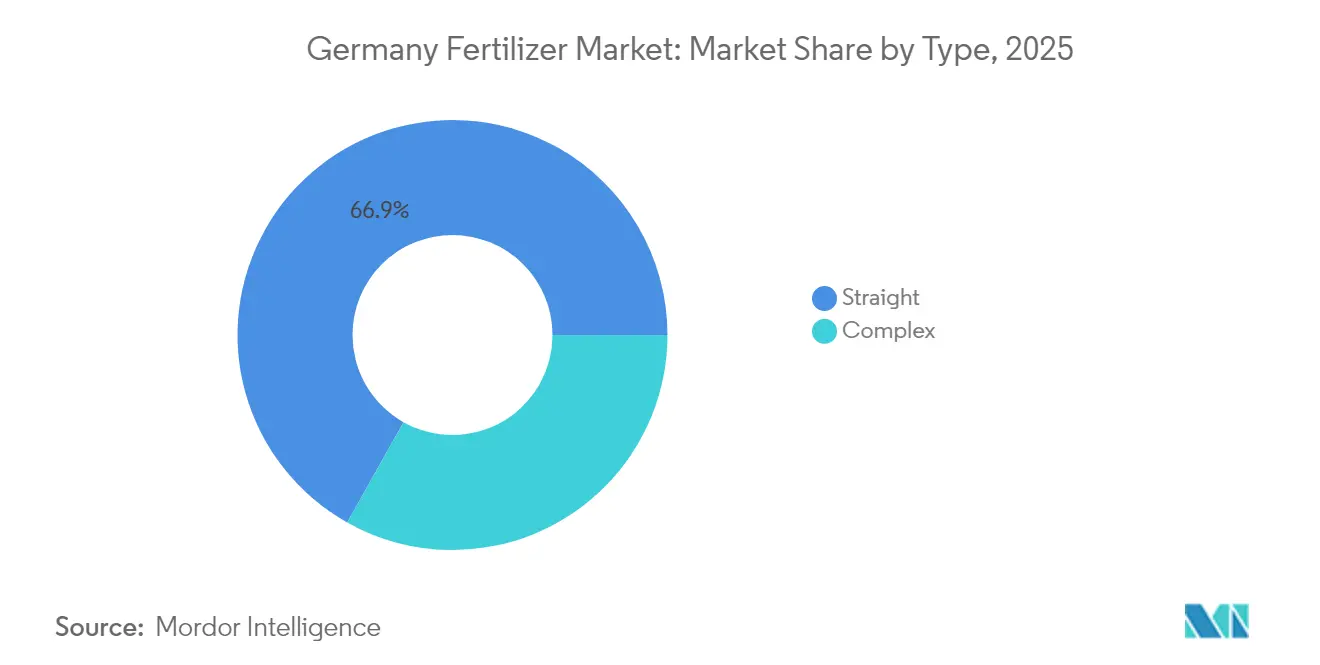

- タイプ別では、単肥が2025年のドイツ肥料市場シェアの66.85%を占め、2031年までに最速の5.19% CAGRを記録すると予測されています。

- 形態別では、従来型グレードが2025年のドイツ肥料市場規模の83.10%を占め、特殊グレードは2031年までに5.01% CAGRで成長する見込みです。

- 施用方法別では、土壌施用が2025年の価値の84.35%を占め、フェルティゲーションは2031年までに4.91% CAGRで拡大しています。

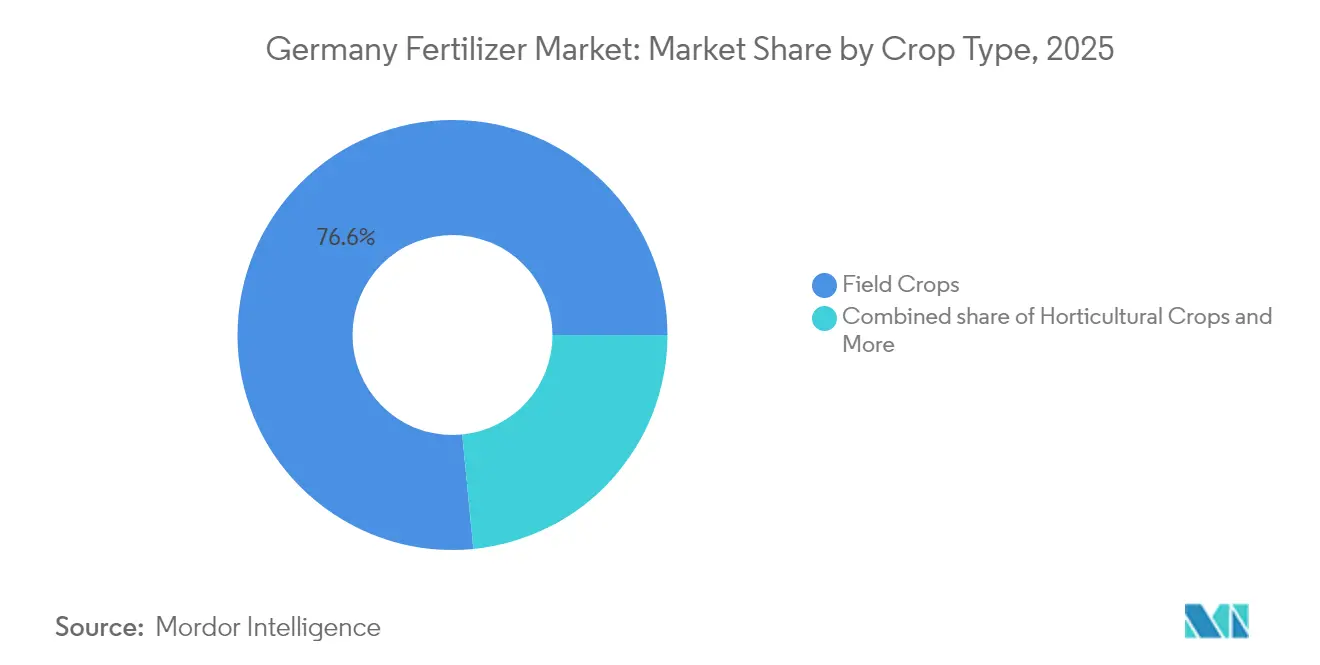

- 作物タイプ別では、畑作物が2025年に76.55%の収益シェアをリードし、園芸は2031年までに5.11% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ肥料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 精密農業フェルティゲーションの急成長 | +1.2% | バイエルン州およびバーデン=ヴュルテンベルク州を先行として、現在は全国規模 | 中期(2~4年) |

| 高効率肥料への需要 | +0.9% | 集約的穀物および特殊作物地帯 | 長期(4年以上) |

| 温室および水耕栽培の拡大 | +0.7% | 都市周辺部および保護区域 | 中期(2~4年) |

| 農産物価格の上昇と農業所得の増加 | +0.8% | 全国規模、特に穀物およびテンサイで顕著 | 短期(2年以内) |

| 連邦腐植炭素クレジット制度 | +0.5% | 炭素集約的な耕作地域 | 長期(4年以上) |

| グリーンアンモニア輸入回廊 | +0.4% | 北部港湾州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密農業フェルティゲーションの急成長

ドイツの精密農業革命は肥料施用方法を根本的に再形成しており、フェルティゲーションシステムは商業農業者の間で前例のない普及率を経験しています。IoTセンサー、GPS誘導施用機器、および可変施用技術の統合により、農業者は前例のない精度で栄養素の供給を最適化し、投入コストを削減しながら作物収量を最大化することが可能となっています。デジタル農業プラットフォームは土壌状態をリアルタイムで監視し、気象パターン、作物の生育段階、および栄養素の利用可能性に基づいて動的な肥料調整を可能にしています。

高効率肥料への需要

緩効性、安定化窒素、および硝化抑制剤製品は、揮発および溶脱から栄養素を保護します。これは、硝酸塩脆弱地帯が農地の28%に上昇する中で重要な優位性となっています。[2]出典:ドイツ連邦環境庁、「地下水における硝酸塩汚染」、UBA.DE BASFのルートヴィヒスハーフェンへの1億5,000万ユーロ(1億6,300万USD)の投資はウレアーゼ阻害剤コーティングの現地供給を拡大し、農業者が施用回数の削減と収量安定性の向上を考慮するにつれてプレミアム価格差が縮小しています。高効率肥料のプレミアム価格は通常従来製品より20~30%高いものの、施用頻度の削減と作物パフォーマンスの向上によって相殺されており、これらの技術は先進的な農業者にとって経済的に実行可能なものとなっています。

温室および水耕栽培の拡大

ドイツの施設栽培部門は、地元産野菜に対する消費者需要、気候変動適応戦略、および周年生産能力に牽引されて堅調な成長を遂げています。同国の温室面積は2024年に8%拡大し、新施設には高度な気候制御システムと特殊な肥料配合を必要とする土壌を使わない栽培培地が導入されています。水耕栽培およびエアロポニックシステムは、正確な栄養素比率を持つ水溶性肥料を必要とし、特殊肥料メーカーがカスタマイズされたソリューションを開発する機会を創出しています。

農産物価格の上昇と農業所得の増加

小麦、菜種、テンサイを含むドイツの主要作物の商品価格の上昇は、農業者にプレミアム肥料技術および精密施用機器への投資に向けた財務的余力を提供しています。ウクライナ戦争は世界の穀物市場を混乱させ、持続的な価格上昇をもたらし、2024年を通じてドイツの農業収益性と肥料購買力を改善しました。作物価値の上昇は、収量ポテンシャルと品質パラメータを最適化する高効率肥料および精密農業技術の使用を正当化します。ドイツの農業者は肥料投資をコストセンターではなく利益センターとして捉えるようになっており、より高度な栄養素管理戦略とプレミアム製品の採用意欲につながっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格な硝酸塩施用上限 | -0.8% | 全国規模、水源保護区域での集中的な施行 | 短期(2年以内) |

| 天然ガスおよびリン鉱石コストの変動 | -0.6% | 全国規模、すべての肥料タイプに影響 | 短期(2年以内) |

| 抗議活動に起因する政策の不確実性 | -0.4% | 全国規模、農業地域に集中 | 中期(2~4年) |

| タンパク質作物輪作による窒素需要の侵食 | -0.3% | 全国規模、穀物生産地域に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格な硝酸塩施用上限

改訂された肥料条例に基づくドイツの硝酸塩施用制限の強化は、従来の肥料使用パターンを制約し、農業者に栄養素管理戦略の見直しを迫っています。現在ドイツ農地の約28%をカバーする追加の硝酸塩脆弱地帯の指定は、作物要件と比較して最大20%の窒素施用量の義務的削減を課しています。これらの制限は、収量最大化のために高窒素投入に歴史的に依存してきた集約的作物生産システムにとって特に困難なものとなっています。

天然ガスおよびリン鉱石コストの変動

ドイツ肥料産業の天然ガスおよびリン鉱石価格の変動へのエクスポージャーは、メーカーの利益率と農業者の購買決定の両方に影響を与える重大なコスト圧力を生み出しています。地政学的緊張とサプライチェーンの混乱によって悪化した天然ガス価格の変動は、アンモニアおよびウレア生産コストに直接影響し、ガスは窒素肥料生産費用の70~80%を占めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:単肥が優位を保ちながら微量栄養素が上昇

単肥は2025年に66.85%の市場シェアを占め、精密な栄養素管理とコスト最適化を可能にする単一栄養素製品に対するドイツ農業者の選好を反映しています。このセグメントの優位性は、土壌検査結果と作物固有の要件に基づいて肥料プログラムをカスタマイズする柔軟性から生まれています。ウレアは高い栄養素含有量と精密施用機器との適合性から主要な窒素源であり続け、リン酸二アンモニウム(DAP)および塩化カリウム(MoP)はそれぞれの栄養素カテゴリーで強固な地位を維持しています。複合肥料は残りの市場シェアを占め、労働コストが複数の単肥処理よりも一回施用アプローチを優先する地域で支持を集めています。

タイプカテゴリー内で最も成長が速いセグメントは単肥であり、2031年までに5.19% CAGRを記録します。これは精密農業の普及と高効率配合によって牽引されています。ホウ素、亜鉛、マンガン製品を含む微量栄養素肥料は、集約的作物生産システムにおける土壌検査が広範な微量栄養素欠乏を明らかにするにつれて特に強い成長を経験しています。二次多量栄養素、特に硫黄含有肥料は、菜種生産におけるタンパク質合成と油脂品質における硫黄の役割への認識向上から恩恵を受けています。地域流通センターでのカスタム肥料ブレンドへのトレンドは単肥需要を支持しており、農業者は標準化された複合配合よりもカスタマイズされた栄養素ソリューションをますます求めるようになっています。

形態別:従来型が依然として主流でありながら特殊型が加速

従来型肥料は2025年に83.10%の市場シェアを維持し、ドイツ農業における従来の粒状および造粒配合の継続的な重要性を示しています。このセグメントの安定性は、農業者の従来製品への親しみと、既存の施用機器および保管インフラとの適合性を反映しています。粒状ウレア、DAP、およびカリウム製品はドイツの作物生産の主力であり続け、競争力のある価格で信頼性の高い栄養素供給を提供しています。従来型肥料は、確立されたサプライチェーン、標準化された品質仕様、およびすべての農業地域での製品入手可能性を確保する広範なディーラーネットワークから恩恵を受けています。

特殊肥料は2031年までに5.01% CAGRで最も成長が速い形態セグメントを代表し、規制圧力と強化されたパフォーマンス特性に対する農業者の需要によって牽引されています。緩効性肥料(CRF)は高付加価値作物生産で市場シェアを獲得しており、栄養素放出を植物吸収パターンと同期させる能力がプレミアム価格を正当化しています。水溶性肥料は温室およびフェルティゲーション用途で堅調な成長を経験しており、精密な栄養素制御と迅速な植物反応が重要な成功要因となっています。緩放性肥料(SRF)は、硝酸塩溶脱制限が延長放出配合を優先する環境的に敏感な地域での用途を見出しています。液体肥料は従来の葉面散布ニッチを超えて土壌注入およびフェルティゲーションシステムへと拡大しており、乾燥製品と比較して混合能力の向上と取り扱いコストの削減を提供しています。

施用方法別:土壌散布が優位を保ちながらフェルティゲーションが加速

土壌施用は2025年に84.35%の市場シェアを維持し、ドイツの作物生産システムにおける従来の全面散布および混和方法の優位性を反映しています。このセグメントの優位性は、従来型散布機器の広範な入手可能性と、土壌施用肥料管理慣行に対する農業者の親しみによって支持されています。スピナースプレッダーおよび空気圧式施用機を通じて施用される粒状肥料は、畑作物生産における広大な面積をカバーする最もコスト効率の高い方法であり続けています。土壌施用方法は、GPS誘導システムや可変施用能力を含む精密農業技術を取り込むことで継続的に進化しており、栄養素の配置とタイミングを最適化しています。

フェルティゲーションは2031年までに4.91% CAGRで最も成長が速い施用方法を代表し、温室の拡大と畑作物生産における精密農業の普及によって牽引されています。灌漑システムを通じて根圏に直接栄養素を供給するこの方法の能力は、精密なタイミングを可能にし、全面散布と比較して栄養素損失を削減します。ドイツの温室事業者は、栄養素溶液をリサイクルし環境への影響を最小化するクローズドループフェルティゲーションシステムをますます採用しています。葉面散布は小さな市場シェアを占めながらも、農業者が微量栄養素供給と作物ストレス軽減における価値を認識するにつれて着実に成長しています。葉面肥料散布へのドローン技術の統合は、地上機器がアクセスできない地域での標的栄養素供給に新たな機会を創出しています。

作物タイプ別:畑作物が数量を支えながら園芸が輝く

畑作物は2025年に76.55%の市場シェアを占め、欧州連合内における主要な穀物および油糧種子生産国としてのドイツの地位を反映しています。ドイツの1,670万ヘクタールの耕作地における小麦、大麦、菜種、およびトウモロコシの生産が肥料消費の大部分を牽引しており、窒素施用が最大の栄養素需要を占めています。このセグメントは、確立された作物生産慣行、政府支援プログラム、およびドイツの穀物・油糧種子製品の強力な輸出市場から恩恵を受けています。ニーダーザクセン州およびノルトライン=ヴェストファーレン州に集中するテンサイ栽培は、高い栄養素要件と長い生育期間から、畑作物カテゴリー内で特に集約的な肥料使用者を代表しています。

園芸作物は2031年までに5.11% CAGRで最も成長が速いセグメントを代表し、地元産野菜に対する消費者需要と施設栽培システムの拡大によって牽引されています。有利な気候条件と主要人口密集地への近接性を持つ地域に集中するドイツの温室野菜生産は、特殊な肥料配合と精密な栄養素管理を必要とします。このセグメントの成長は、気候制御システムと自動フェルティゲーション機器を備えた近代的な温室施設への投資によって支持されています。芝生および観賞用用途は小さな市場シェアを占めながらも、都市化トレンドと造園・スポーツ施設への投資増加から恩恵を受けています。園芸生産における有機製品およびバイオスティミュラントの統合は、持続可能な生産方法に対する消費者の選好を満たすプレミアム配合を開発する特殊肥料メーカーに機会を創出しています。

地理的分析

地域別の販売トレンドは作物集約度と家畜密度に沿っています。バイエルン州とニーダーザクセン州は合わせて2024年のドイツ肥料市場の相当なシェアを占め、作物と飼料の両方に対する混合農場の栄養素需要によって牽引されています。ニーダーザクセン州のテンサイと養豚は高い窒素およびリン酸使用を促進し、一方バイエルン州の酪農牧草地はカリウムと硫黄に依存しています。

南部州は温室クラスターと精密機器補助金により成長が速くなっています。バーデン=ヴュルテンベルク州は、園芸および特殊果樹面積の拡大に伴い、水溶性製品およびコーティングウレアの注文増加を示しています。ザクセン=アンハルト州などの東部州は、廃棄を削減しながら収量を安定させる可変施用スプレッダーを採用する大規模耕作農場での能力を追加しています。

輸入港への近接性がサプライチェーンを形成しています。シュレースヴィヒ=ホルシュタイン州、ハンブルク、およびブレーメンは、2027年以降に低炭素窒素供給を支えるグリーンアンモニアターミナルの先行導入者です。厳格な水規制を持つ州は安定化窒素および有機ミネラルブレンドのマイクロ市場を創出し、流通業者がよりタイトなジャストインタイム物流でより広い品揃えを在庫するよう促しています。

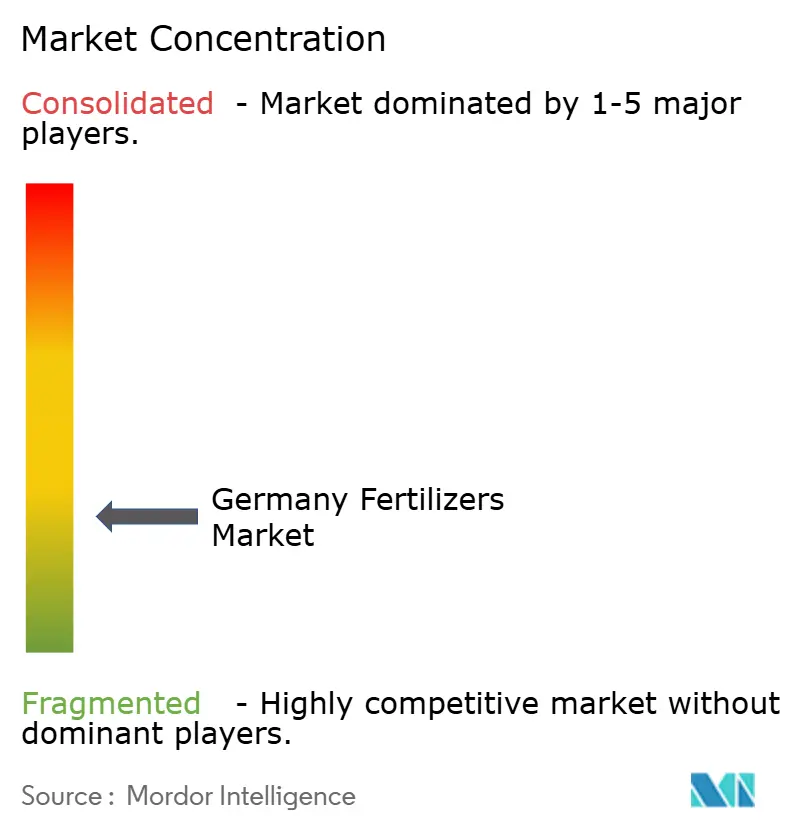

競争環境

ドイツ肥料市場はグローバル大手と機動力のある専門企業を擁しています。EuroChem Group AGは統合された鉱山と物流ハブを通じて窒素およびリン酸セグメントをリードし、K+S Aktiengesellschaftは国内カリウムを活用して塩化物および硫酸塩バリアントを供給しています。Yara International ASAは、初年度に広大なヘクタールをカバーするクライアント向けに衛星マップを可変施用計画に結びつけるデジタル農業スイートを通じて差別化を図っています。

AGROFERTおよびGrupa Azoty S.A.などの中堅プレーヤーは、地域の土壌検査に合わせたブレンドを調整する地域デポとアドバイザリーサービスを通じてシェアを確保しています。ポリマーコーティング粒状物およびバイオスティミュラントキャリアに関する特許出願が増加しており、ドイツの研究機関が生分解性コーティング研究でパートナーシップを結んでいます。[3]出典:欧州特許庁、「農業技術データベース」、ESPACENET.COM

戦略的動向は能力とチャネル支配に集中しています。BASFは多額の投資で高効率生産を拡大し、K+Sは南部の複数のデポを買収し、EuroChemは流通量を確保する協同組合供給契約を締結しました。特殊ニッチが小規模ブランドに大規模な設備投資なしで参入を可能にするため、市場シェアの流動性は高いままです。

ドイツ肥料産業リーダー

EuroChem Group AG

K+S Aktiengesellschaft

Yara International ASA

AGROFERT A.S.(AGROFERT Group)

Grupa Azoty S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:K+Sは気候に優しい農業を支援することを目的として、CO₂排出量を削減したカリウムおよびマグネシウム肥料の新ラインを発売しました。製品は再生可能エネルギーと最適化されたプロセスを使用して製造され、炭素排出量を大幅に削減しています。

- 2024年5月:BASFとIPPはドイツのルートヴィヒスハーフェンフェアブントサイトにおけるアンモニア、メタノール、およびメラミンプラントの販売・売却を行います。この動きは資産ポートフォリオを最適化し、主要化学品生産施設の戦略的パートナーを誘致することを目的としています。

- 2024年4月:COMPO EXPERTは今年、ドイツのクレーフェルト施設で使用するアンモニアの25%をOCIの低炭素製品に置き換える計画です。同社はまた、今後2年間でOCI供給の低炭素アンモニアの割合をさらに増加させる予定です。このパートナーシップは肥料製造の炭素フットプリントを削減することで気候に優しい農業を支援します。

ドイツ肥料市場レポートの範囲

ドイツ肥料市場レポートは、タイプ別(複合および単肥)、形態別(従来型および特殊)、施用方法別(フェルティゲーション、葉面散布、および土壌)、作物タイプ別(畑作物、園芸作物、ならびに芝生および観賞用)に区分されています。市場予測は金額(USD)および数量(メートルトン)で提供されています。

| 複合 | ||

| 単肥 | 微量栄養素 | ホウ素 |

| 銅 | ||

| 鉄 | ||

| マンガン | ||

| モリブデン | ||

| 亜鉛 | ||

| その他 | ||

| 窒素質 | ウレア | |

| その他 | ||

| リン酸質 | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| カリウム質 | MoP | |

| SoP | ||

| 二次多量栄養素 | カルシウム | |

| マグネシウム | ||

| 硫黄 | ||

| 従来型 | |

| 特殊 | CRF |

| 液体肥料 | |

| SRF | |

| 水溶性 |

| フェルティゲーション |

| 葉面散布 |

| 土壌 |

| 畑作物 |

| 園芸作物 |

| 芝生および観賞用 |

| タイプ | 複合 | ||

| 単肥 | 微量栄養素 | ホウ素 | |

| 銅 | |||

| 鉄 | |||

| マンガン | |||

| モリブデン | |||

| 亜鉛 | |||

| その他 | |||

| 窒素質 | ウレア | ||

| その他 | |||

| リン酸質 | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| カリウム質 | MoP | ||

| SoP | |||

| 二次多量栄養素 | カルシウム | ||

| マグネシウム | |||

| 硫黄 | |||

| 形態 | 従来型 | ||

| 特殊 | CRF | ||

| 液体肥料 | |||

| SRF | |||

| 水溶性 | |||

| 施用方法 | フェルティゲーション | ||

| 葉面散布 | |||

| 土壌 | |||

| 作物タイプ | 畑作物 | ||

| 園芸作物 | |||

| 芝生および観賞用 | |||

市場の定義

- 市場推計レベル - 各種肥料の市場推計は製品レベルで行われており、栄養素レベルでは行われていません。

- 対象栄養素タイプ - 主要栄養素:N、P、K、二次多量栄養素:Ca、Mg、S、微量栄養素:Zn、Mn、Cu、Fe、Mo、B、およびその他

- 平均栄養素施用量 - 各国の農地1ヘクタール当たりに消費される栄養素の平均量を指します。

- 対象作物タイプ - 畑作物:穀物、豆類、油糧種子、繊維作物 園芸:果物、野菜、プランテーション作物およびスパイス、芝草および観賞用植物

| キーワード | 定義#テイギ# |

|---|---|

| 肥料 | 粒状、粉末、液体、水溶性など様々な形態で入手可能な、作物の栄養要件を確保するために施用される化学物質。 |

| 特殊肥料 | 土壌、葉面散布、フェルティゲーションを通じて施用される、高効率および栄養素利用可能性のために使用されます。CRF、SRF、液体肥料、および水溶性肥料を含みます。 |

| 緩効性肥料(CRF) | 作物のライフサイクル全体にわたって栄養素の利用可能性を確保するために、ポリマー、ポリマー硫黄、樹脂などの材料でコーティングされています。 |

| 緩放性肥料(SRF) | より長期間にわたって作物への栄養素の利用可能性を確保するために、硫黄、ニームなどの材料でコーティングされています。 |

| 葉面肥料 | 葉面散布を通じて施用される液体および水溶性肥料の両方で構成されています。 |

| 水溶性肥料 | 葉面散布およびフェルティゲーション方式の肥料施用に使用される、液体、粉末などを含む様々な形態で入手可能です。 |

| フェルティゲーション | 点滴灌漑、マイクロ灌漑、スプリンクラー灌漑などの異なる灌漑システムを通じて施用される肥料。 |

| 無水アンモニア | 肥料として使用され、気体液体形態で入手可能な、土壌に直接注入されるもの。 |

| 過リン酸石灰(SSP) | リン含有量が35%以下のリン酸のみを含むリン酸肥料。 |

| 重過リン酸石灰(TSP) | リン含有量が35%超のリン酸のみを含むリン酸肥料。 |

| 高効率肥料 | 他の肥料と比較してより効率的にするために、様々な成分の追加層でコーティングまたは処理された肥料。 |

| 従来型肥料 | 全面散布、条施、耕起土壌施用などの従来の方法で作物に施用される肥料。 |

| キレート微量栄養素 | EDTA、EDDHA、DTPA、HEDTAなどのキレート剤でコーティングされた微量栄養素肥料。 |

| 液体肥料 | 液体形態で入手可能で、主に葉面散布およびフェルティゲーションを通じた作物への肥料施用に使用されます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム