ドイツ心臓血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

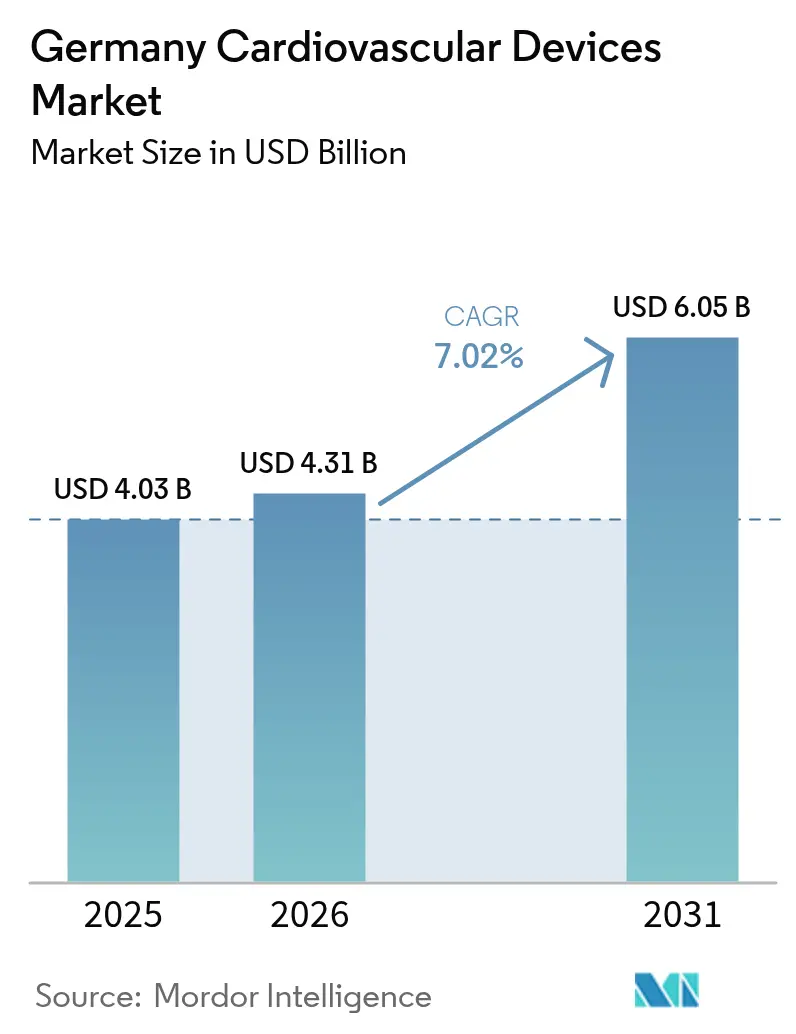

| 基準年の市場規模 (2025) | 4.03 十億米ドル |

| 市場規模 (2026) | 4.31 十億米ドル |

| 市場規模 (2031) | 6.05 十億米ドル |

| 成長率 (2026 - 2031) | 7.02% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ心臓血管デバイス市場分析

ドイツ心臓血管デバイス市場規模は、2025年の40億3,000万米ドルから2026年には43億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率7.02%で推移し、2031年までに60億5,000万米ドルに達すると予測されています。処置件数の増加、高齢化人口、および遠隔モニタリング義務の拡大が長期的な需要を支えています。DRG支払いがカテーテルベースの介入を保守的治療より優遇するなか、病院は構造的心臓疾患および不整脈管理システムへの投資を継続しています。同時に、慢性心不全患者への強制的なテレモニタリングが植込み型ループレコーダーおよびクラウド分析に対する継続的な収益を生み出し、ドイツ心臓血管デバイス市場をデータ駆動型サービスの場へと変えています。EU医療機器規則(EU-MDR)への適合コストが低利益率の製品(SKU)の多くを排除し、AI対応診断、低侵襲システム、および入院期間を短縮する完全植込み型ポンプへとイノベーションをシフトさせています。薬理学的進歩が早期疾患段階でのデバイス採用を抑制しているものの、ドイツの超高齢化人口が交換・アップグレードサイクルを活発に保ち、2030年まで予測可能な中一桁台の収益軌道を維持しています。

レポートの主要ポイント

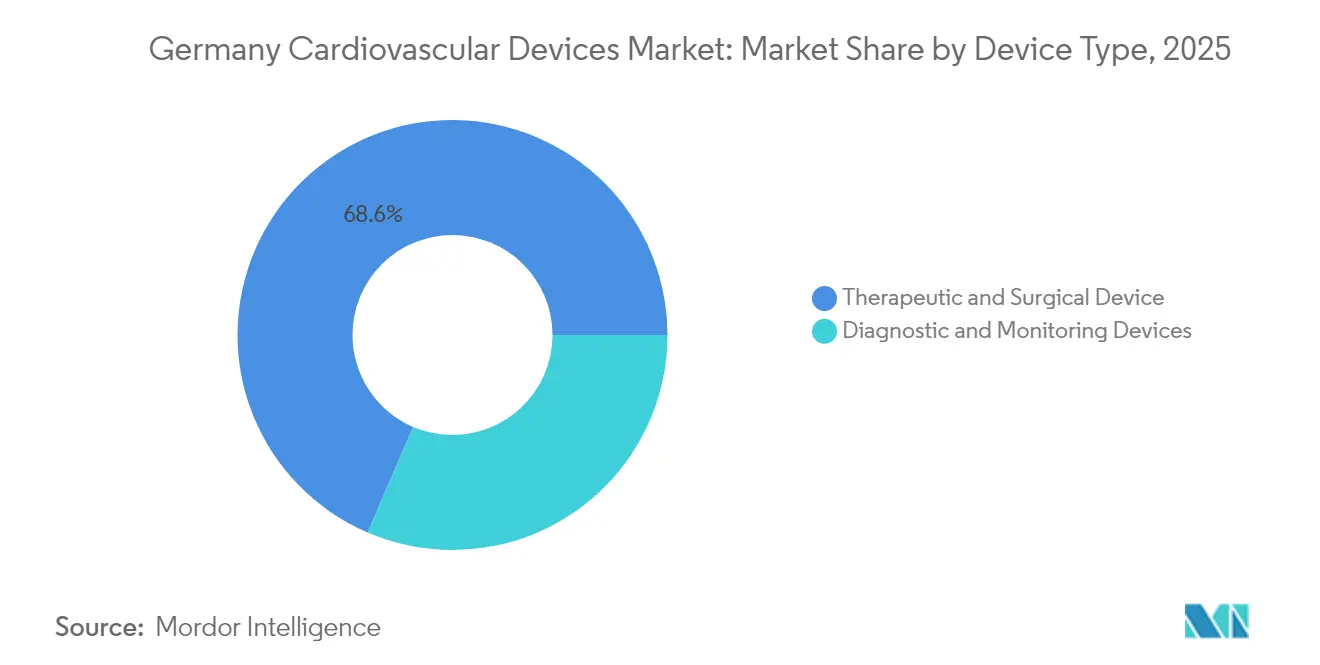

- デバイスタイプ別では、治療・外科デバイスが2025年のドイツ心臓血管デバイス市場シェアの68.55%を占めました。診断・モニタリングデバイスは2031年にかけて最高の年平均成長率6.12%を記録する見込みです。

- 用途別では、冠動脈疾患が2025年の収益の42.70%を占め、心不全は2026年から2031年にかけて年平均成長率6.63%で拡大すると予測されています。

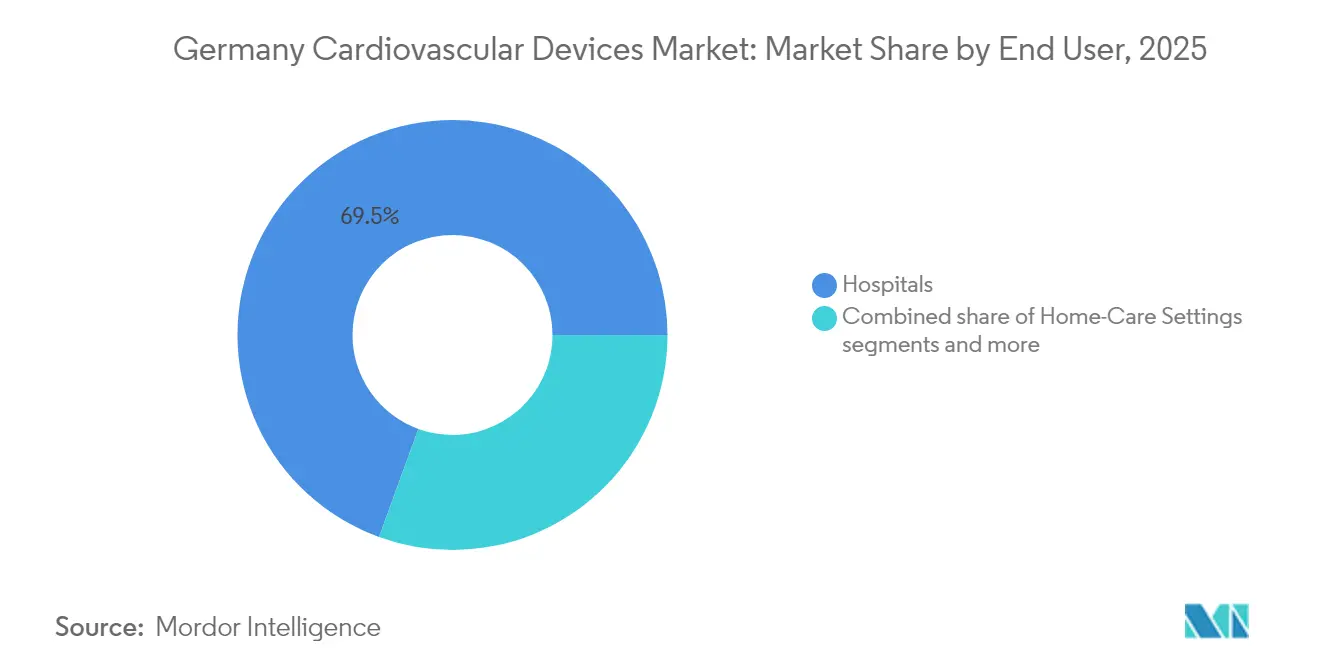

- エンドユーザー別では、病院が2025年の支出の69.45%を占めました。「その他」セグメント(外来手術センター、心臓クリニック、在宅ケア)は2031年にかけて年平均成長率6.85%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ心臓血管デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 償還対象のTAVI・TMVR処置の急速な拡大による経カテーテル心臓弁需要の促進 | 2.30% | 全国的、大学病院および専門心臓センターへの集中 | 短期(2年以内) |

| 心不全遠隔テレモニタリングの義務化(G-BA 2022年)による植込み型ループレコーダー採用の加速 | 1.90% | 全国的、大学病院および心臓リハビリテーションセンターでの早期採用 | 中期(3〜4年) |

| EU内で最高の一人当たりPCI件数によるDES・ガイドワイヤー交換サイクルの維持 | 1.60% | 全国的、カテーテル検査室ネットワークが密集する地域でより高い影響 | 短期(2年以内) |

| 南部・東部州の超高齢化人口によるペースメーカー・VAD植込み件数の増加 | 1.40% | 地域的、バイエルン州、バーデン=ヴュルテンベルク州、ザクセン州、テューリンゲン州に集中 | 長期(5年以上) |

| 研究開発税制優遇措置とMDR移行による国内イノベーターの支援(例:BIOTRONIK) | 1.10% | 全国的、イノベーションハブ(ベルリン、ミュンヘン、ハンブルク)への集中 | 中期(3〜4年) |

| 病院未来法(Krankenhaus-Zukunft Act)によるデジタルICU・手術室血行動態モニタリングシステムへの資金提供 | 2.00% | 全国的、公立病院のデジタル化を優先 | |

| 情報源: Mordor Intelligence | |||

償還対象の心臓血管処置の急速な拡大

ドイツのDRGシステムは病院に対してインターベンション治療を奨励しており、経カテーテル大動脈弁植込み術(TAVI)の累積件数は10万件を超えています。カテーテル検査室は外科手術室に取って代わり続けており、弁手術とTAVIの償還同等性が医療機器の投資回収期間を短縮しています。現在、80歳代の患者の95%がTAVIを受けており、デバイスメーカーは弁と塞栓保護フィルターをバンドル提供することで平均販売価格を引き上げながら、病院が脳卒中低減の品質指標を達成できるよう支援しています。

心不全遠隔テレモニタリングの義務化

2023年以降、法定保険者は慢性心不全患者に対する遠隔テレメトリーをカバーすることが義務付けられており、植込み型ループレコーダーおよび非侵襲的血行動態センサーの採用が促進されています。大学センターは継続的なデータフィードを分析して早期外来介入を促すコマンドハブを設置し、再入院を削減して入院ベッドを解放しています。ベンダーはハードウェア、分析ダッシュボード、および償還コーディングサポートを統合したサブスクリプションパッケージを提供し、病院が断続的なフォローアップから常時モニタリングのワークフローへ移行することを促しています。

EU内最高の一人当たりPCI件数がドイツの薬剤溶出ステント・ガイドワイヤー交換サイクルを維持

ドイツの心臓専門医は他のどのEU加盟国よりも一人当たりの経皮的冠動脈インターベンション(PCI)件数が多く、この指標は国内の960以上のカテーテル検査室の密なネットワークと処置に有利な償還制度に直結しています。高い処置スループットにより、薬剤溶出ステント(DES)および複雑病変用ガイドワイヤーの在庫回転が速まり、サプライヤーにとって予測可能な再注文プロファイルを支えています。AndraMedやBentley InnoMedなどの国内企業は、蛇行した解剖学的構造に対応したバルーン拡張型プラットフォームでシェアを獲得し、ニッチな製品(SKU)でプレミアム価格を維持しています。親水性コーティングワイヤーおよびマイクロカテーテルの継続的なイノベーションが処置成功率を高め、インターベンション経路への医師の忠誠心を強化しています。カテーテル検査室の運営者がDRGの余地を確保するために当日退院を追求するなか、速癒着DESコーティングへの需要はさらに強まる見込みです。

病院未来法(Krankenhaus-Zukunft Act)がデジタルICU・手術室血行動態モニタリングのアップグレードを促進

ドイツの連邦景気刺激策は病院のデジタル化に43億ユーロを配分しており、心臓血管モニタリングプラットフォームに直接恩恵をもたらすICUおよび手術室の接続性への優先支出が含まれています。資本補助金はAI対応血行動態モニター、多パラメーター記録装置、および電子健康記録にリアルタイムでデータを送信する相互運用可能なミドルウェアを補助しています。初期の入札では、サイバーセキュリティ認証とMDR準拠のソフトウェアアップデートを提供するベンダーが優遇されており、低コスト輸入品の採用ハードルが上がっています。臨床チームは、統合ダッシュボードが高リスクの心臓血管手術中の対応時間を短縮し、DRGボーナスに影響するアウトカム指標を改善すると報告しています。資金は2026年まで前倒しで提供されており、短期的な販売急増と分析サブスクリプションの長期的なメンテナンス市場を生み出しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

| EU-MDR市販後コストによる中小企業の既存心臓血管製品(SKU)撤退の強制 | -1.80% | 全国的、中小企業が集中する地域(バーデン=ヴュルテンベルク州、バイエルン州)でより大きな影響 | 短期(2年以内) |

| DRG予算上限による大学センター以外での心室補助デバイス植込み採用の抑制 | -1.20% | 全国的、非大学病院および小規模心臓センターでより大きな影響 | 中期(3〜4年) |

| 価値に基づく調達によるステント・バルーンの価格低下 | -1.00% | 全国的、集中調達システムを持つ地域でより大きな影響 | 短期(2年以内) |

| 薬物療法の進歩(例:SGLT2阻害薬)によるデバイス治療件数の抑制 | -1.30% | 全国的、先進的な医療システムと研究センターを持つ地域でより大きな影響 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

EU-MDR市販後コスト

2021年のMDRは証拠基準を引き上げ、集中的な市販後サーベイランスを導入し、一部の中小企業の再認証コストを最大300%引き上げました。EU全体で50万件のデバイスを審査する認証機関(ノーティファイドボディ)がわずか43機関しかないため、認証待ちは2026年まで続いています。多くのドイツの中小企業は新たな試験に資金を投じるよりも低量カテーテルを廃止することを選択しており、購買が大手多国籍企業に集中し、ニッチな用途向けの製品の多様性が低下しています。

薬物療法の進歩によるデバイス需要の抑制

欧州心臓病学会(ESC)のガイドラインは現在、心不全の一次治療としてSGLT2阻害薬を推奨しており、一部のデバイス介入を先送りにしています。早期の薬理学的成功がペーシングや除細動の即時需要を抑制しますが、遠隔テレメトリーが代償不全をより早期に検出し、最終的には疾患の後期段階でデバイスパイプラインに件数を戻すことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別では治療・外科デバイスが首位

治療・外科デバイスは2025年のドイツ心臓血管デバイス市場シェアの68.55%を占め、100万人当たり164件のTAVI症例によって押し上げられました。薬剤溶出ステント、左心耳閉鎖デバイス、VADへの依存度の高まりは、集中治療室の在院日数を短縮する低侵襲ソリューションに対する病院の選好を裏付けています。経皮的冠動脈インターベンション(PCI)の成熟にもかかわらず、石灰化病変などの高リスクサブセットが新しいOPSコードで償還される砕石術カテーテルへの需要を維持しています。

診断・モニタリングデバイスは規模は小さいものの、AI駆動のECG分析と義務的な心不全テレモニタリングに支えられ、2031年にかけて年平均成長率6.12%で拡大する見込みです。

用途別:冠動脈の安定性、心不全の急増

冠動脈疾患は2025年に42.70%と最大の収益プールを維持しており、2025年以降に退職する労働者の間での高い有病率によって支えられています。病院は病変管理を最適化するために、AndraMedまたはBentley InnoMedのバルーン拡張型ステントと血流予備量比(FFR)ワイヤーを組み合わせることが増えています。

エンドユーザー別:病院が中核、外来が急増

病院は2025年の売上の69.45%を占め、ファースト・イン・ヒューマン試験のリファレンスサイトとして機能する大学センターが牽引しています。2024年に施行されたハイブリッドDRG定額料金が収益予測を安定させ、統合カテーテル検査室・手術室ハイブリッドへの設備投資予算編成を促しています。

「その他」セグメントは年平均成長率6.85%と最も速く成長しており、外来手術センターが当日PCI(経皮的冠動脈インターベンション)を採用し、在宅ケアサービスがウェアブルECGパッチを展開しています。デジタルヘルスアプリ(DiGA)への法定償還がモバイル不整脈検出へのアクセスを拡大し、ドイツ心臓血管デバイス市場を日常生活に組み込んでいます。

地理的分析

バイエルン州やバーデン=ヴュルテンベルク州などの南部州は、ミュンヘンとシュトゥットガルト周辺に密な医療技術クラスターを有しています。フラウンホーファー研究所や工科大学キャンパスへの近接性がプロトタイプの反復を加速し、地域企業がMDR申請をより早期に提出できるよう支援しています。これらの州はまた、国内カテーテル検査室処置の34%を生み出しており、その一因は裕福な人口が早期の選択的介入を求めることにあります。

ノルトライン=ヴェストファーレン州は最も多くの構造的心臓疾患症例数を集中させており、ケルン、デュッセルドルフ、エッセンは2024年に合計で12,000件以上のTAVI処置を実施しました。大規模な三次病院は、DRG、教育助成金、EU研究予算を組み合わせた多様な資金源を活用してハイブリッド手術室を整備しています。デバイスベンダーはこれらのセンターをローンチパッドとして扱っており、ライン=ルール地域からの実世界エビデンスの発表がガイドライン委員会に影響を与えるためです。

ザクセン州などの東部地域は、大学病院への移動時間が長いことを補うためにテレカーディオロジーに依存しています。95%を超えるブロードバンド普及率が農村部の心不全患者からの継続的なデータアップロードを可能にし、デバイスメーカーと地域のテレヘルスコールセンター間のサービス契約を支援しています。欧州地域開発基金からの資金がサーバーインフラをさらに補助し、東部地域を全国にテレメトリー分析をエクスポートするサービスハブとして位置付けています。

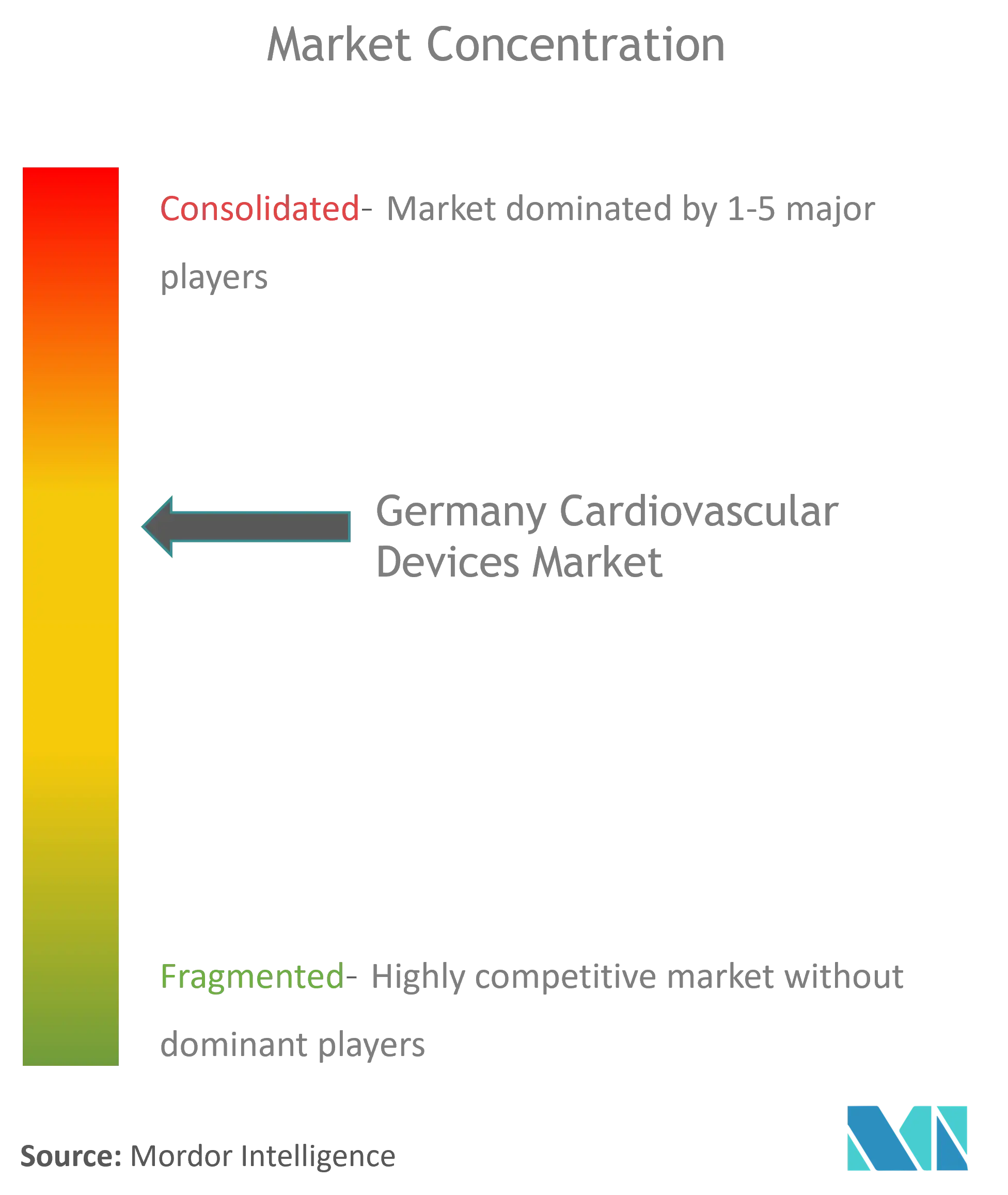

競合状況

ドイツ心臓血管デバイス業界の競争は中程度であり、国内イノベーターがグローバル大手と共存しています。BIOTRONIKのDXプラットフォームは単腔ICDに心房センシングを統合し、リード数と合併症リスクを低減しています。同社のベルリン本社には垂直統合型の生産ラインがあり、MDR関連の不足時にもサプライの安定性を確保しています。

Berlin HealsとProtembisは、ベンチャー支援のニッチ専門企業の例です。Berlin HealsのC-MICデバイスは心不全の心室に生体電気刺激を適用し、生涯にわたる薬物療法を回避することを目指しています。ProtembisのProtEmboフィルターはTAVI中の脳塞栓リスクに対処し、患者安全指標への病院のシフトと一致しています。両社はドイツのエンジェル投資家の税額控除とフラウンホーファープロジェクト助成金を活用して、ピボタル試験の共同資金調達を行っています。

LARALABなどのAI中心のディスラプターは、イメージングベンダーと提携して適格性アルゴリズムを病院のPACS(医療用画像管理システム)に直接組み込み、CT審査時間を数時間から数分に短縮しています[2]出典:Edward Plugge、「LARALABがRECを発売」、einpresswire.com 。大手多国籍企業はこれらのアルゴリズムを自社開発するよりもライセンス供与を受けることが増えており、ハードウェアのインストールベースを強化するソフトウェアの知的財産を求めてM&Aが激化しています。

ドイツ心臓血管デバイス業界リーダー

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Edwards Lifesciences

Cardinal Health Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Ströerメディア企業がハンブルクのHerzstädterおよびMedical Industrieとともに、デジタルメディアコラムに除細動器を設置する画期的なパイロットプロジェクトを実施しました。公共スペースでは初となるこの取り組みは、緊急対応能力の強化とHerzretterStadt Hamburgの救命ミッション支援への取り組みを示しています。

- 2024年8月:ハイデルベルク大学病院が移植適応患者のサポートを延長するため、Carmat Aeson完全人工心臓を2台植込みました。

- 2024年5月:LARALABが「REC(迅速適格性チェック)」を発売し、僧帽弁および三尖弁インターベンションのAIベーススクリーニングを可能にしました。

ドイツ心臓血管デバイス市場レポートの調査範囲

本レポートの調査範囲として、心臓血管デバイスは心臓病および関連する心臓血管疾患の診断・治療に使用されます。心臓デバイスは、心臓モニターが収集したデータを活用して患者をケアするために、病院や医師にモニタリングサービスを提供します。ドイツ心臓血管デバイス市場は、デバイスタイプ、診断・モニタリングデバイス(心電図、遠隔心臓モニタリング、その他の診断・モニタリングデバイス)、および治療・外科デバイス(心臓補助デバイス、心臓リズム管理デバイス、カテーテル、グラフト、心臓弁、ステント、その他の治療・外科デバイス)によってセグメント化されています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 診断・モニタリングデバイス | ECGシステム | |

| 遠隔心臓モニター | ||

| 心臓MRI | ||

| 心臓CT | ||

| 心エコー検査・超音波 | ||

| 血流予備量比(FFR)システム | ||

| 治療・外科デバイス | 冠動脈ステント | 薬剤溶出ステント |

| ベアメタルステント | ||

| 生体吸収性ステント | ||

| カテーテル | PTCA(経皮的経管冠動脈形成術)バルーンカテーテル | |

| IVUS・OCTカテーテル | ||

| 心臓リズム管理 | ペースメーカー | |

| 植込み型除細動器(ICD) | ||

| 心臓再同期療法デバイス | ||

| 心臓弁 | TAVR・TAVI | |

| 機械弁 | ||

| 生体・生体人工弁 | ||

| 心室補助デバイス | ||

| 人工心臓 | ||

| グラフト・パッチ | ||

| その他の心臓血管外科デバイス | ||

| 冠動脈疾患 |

| 不整脈 |

| 心不全 |

| 構造的心臓疾患 |

| 高血圧 |

| その他 |

| 病院 |

| 在宅ケア設定 |

| その他 |

| デバイスタイプ別 | 診断・モニタリングデバイス | ECGシステム | |

| 遠隔心臓モニター | |||

| 心臓MRI | |||

| 心臓CT | |||

| 心エコー検査・超音波 | |||

| 血流予備量比(FFR)システム | |||

| 治療・外科デバイス | 冠動脈ステント | 薬剤溶出ステント | |

| ベアメタルステント | |||

| 生体吸収性ステント | |||

| カテーテル | PTCA(経皮的経管冠動脈形成術)バルーンカテーテル | ||

| IVUS・OCTカテーテル | |||

| 心臓リズム管理 | ペースメーカー | ||

| 植込み型除細動器(ICD) | |||

| 心臓再同期療法デバイス | |||

| 心臓弁 | TAVR・TAVI | ||

| 機械弁 | |||

| 生体・生体人工弁 | |||

| 心室補助デバイス | |||

| 人工心臓 | |||

| グラフト・パッチ | |||

| その他の心臓血管外科デバイス | |||

| 用途別 | 冠動脈疾患 | ||

| 不整脈 | |||

| 心不全 | |||

| 構造的心臓疾患 | |||

| 高血圧 | |||

| その他 | |||

| エンドユーザー別 | 病院 | ||

| 在宅ケア設定 | |||

| その他 | |||

レポートで回答される主要な質問

2026年のドイツ心臓血管デバイス市場の規模はどのくらいですか?

市場規模は43億1,000万米ドルです。

2031年までのドイツ心臓血管デバイス市場の成長率はどのくらいと予測されていますか?

2026年から2031年にかけて年平均成長率7.02%が予測されています。

ドイツ心臓血管デバイス市場内で最も速く成長するセグメントはどれですか?

診断・モニタリングデバイスが予測期間中に年平均成長率6.12%で成長します。

義務的なテレモニタリングがドイツの心不全ケアにとって重要な理由は何ですか?

法定償還により300万人以上の患者に対する遠隔モニタリングが義務付けられており、植込み型レコーダーの採用が増加し、再入院が減少しています。

最終更新日: