GCCシーフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

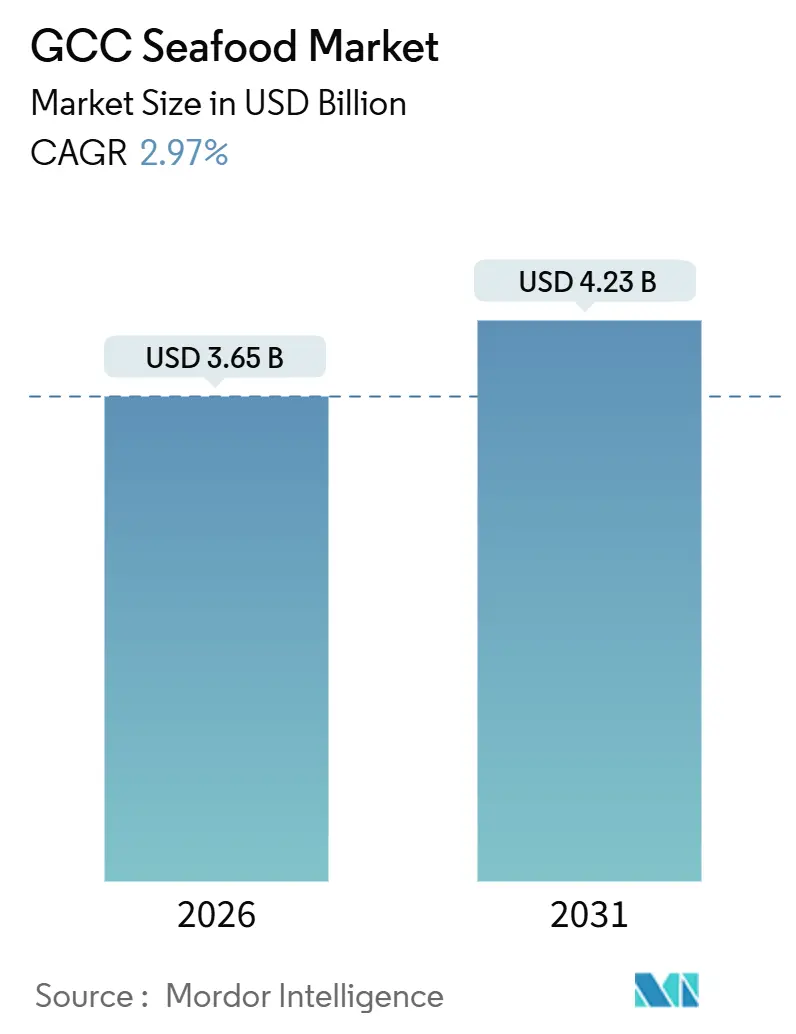

| 市場規模 (2026) | 3.65 十億米ドル |

| 市場規模 (2031) | 4.23 十億米ドル |

| 成長率 (2026 - 2031) | 2.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCシーフード市場分析

GCCシーフード市場規模は2026年に36億5,000万USDに達し、予測期間中に年平均成長率(CAGR)2.97%で推移し、2031年には42億3,000万USDに達する見込みです。この持続的な成長は、短期的な需要変動ではなく、地域の食料システムにおける構造的変化を反映しています。GCCシーフード市場は、技術の進歩、消費者嗜好の変化、地域協力の強化を原動力として、大きな変革期を迎えています。養殖技術の革新および持続可能な漁業慣行の採用が、地域のシーフード輸入依存度を低下させ、国内シーフード産業の強靭性を高める上で重要な役割を果たしています。2025年には、魚がGCCシーフード市場において引き続き支配的な地位を占めました。一方、エビの養殖は主要な成長分野として浮上しており、多額の投資を集めています。特にサウジアラビアおよびオマーンにおける集約的養殖システムの導入が、エビ生産の拡大を促進し、市場内の主要カテゴリーとしての地位を確立することが期待されています。

主要レポートの要点

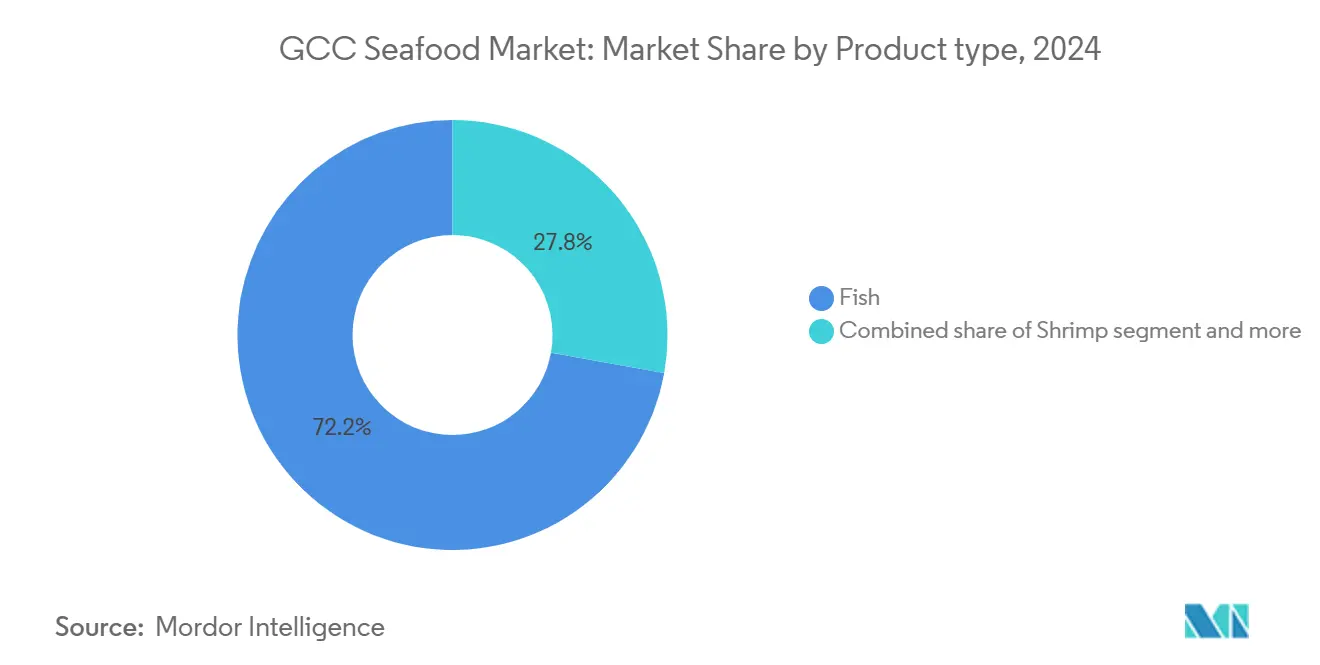

- 製品タイプ別では、魚が2025年のGCCシーフード市場シェアの72.18%を占め首位となりました。エビは2031年までにCAGR 3.69%で拡大する見込みです。

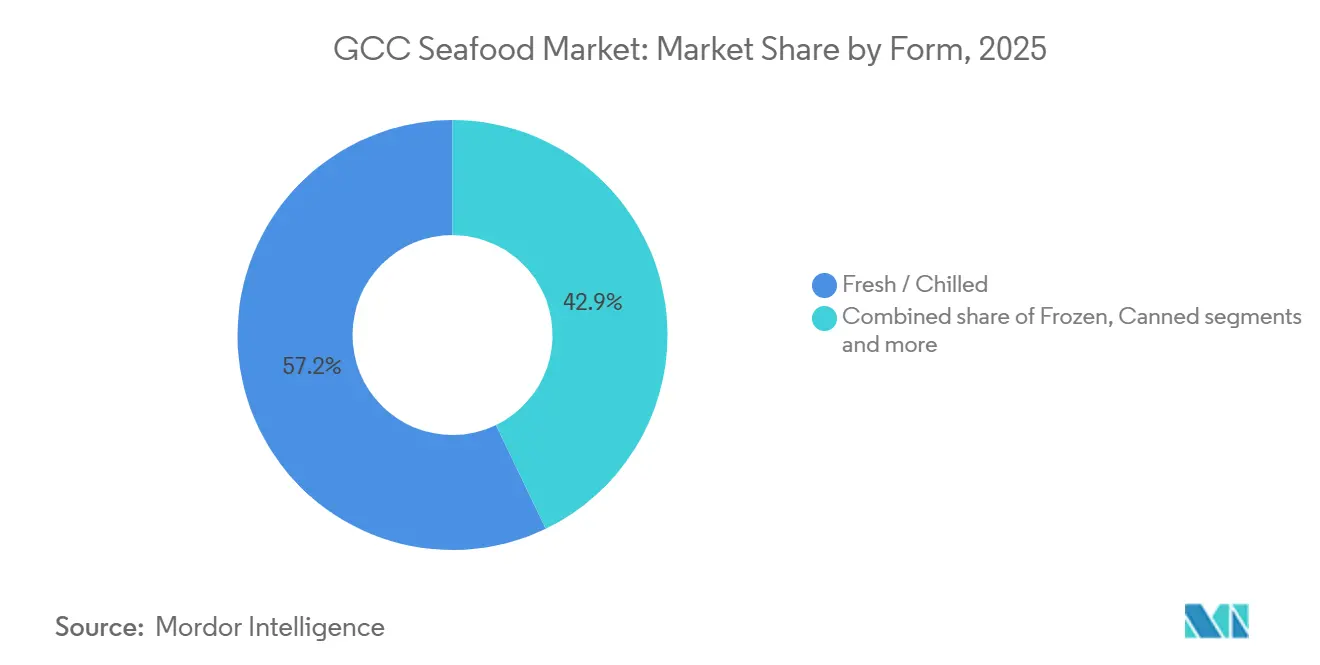

- 形態別では、生鮮・チルドが2025年のGCCシーフード市場金額の57.15%を占め、加工シーフードは2031年までにCAGR 3.91%で成長しています。

- 流通チャネル別では、オントレードが2025年売上高の55.92%を占めましたが、オフトレードは2031年までにCAGR 3.85%で成長する予測です。

- 国別では、アラブ首長国連邦が2025年金額の38.57%を占め首位となりました。サウジアラビアは2031年までに最速のCAGR 4.02%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

GCCシーフード市場のトレンドとインサイト

促進要因の影響分析

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| タンパク質豊富な食品に対する消費者需要の増加 | +0.6% | GCC全域、特にサウジアラビアおよびアラブ首長国連邦 | 中期(2〜4年) |

| 観光・ホスピタリティおよびチェーン飲食サービスの拡大 | +0.8% | サウジアラビア、アラブ首長国連邦、カタール | 短期(2年以下) |

| 認証済み持続可能で倫理的に調達されたシーフードに対する消費者・小売業者の関心の高まり | +0.3% | アラブ首長国連邦、オマーン、サウジアラビアへの波及 | 長期(4年以上) |

| コールドチェーンおよび電子商取引の普及拡大 | +0.5% | アラブ首長国連邦、サウジアラビア、クウェート | 中期(2〜4年) |

| 食料安全保障と多角化に対する強力な政府の注力 | +0.7% | GCC全域、特にサウジアラビア、カタール、オマーンが主導 | 長期(4年以上) |

| 政府支援と漁業管理 | +0.6% | サウジアラビア、オマーン、カタール、バーレーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンパク質豊富な食品に対する消費者需要の増加

健康啓発キャンペーンが勢いを増し、食事ガイドラインがオメガ3摂取の利点をますます強調するにつれて、GCC諸国における一人当たりタンパク質消費量は赤身肉からシーフードへと徐々にシフトしています。アラブ首長国連邦では、シーフード消費水準は維持されているものの、市場の成熟化および鶏肉や植物性タンパク質といった代替タンパク質源との競争激化により、成長は頭打ち状態となっています。カタールは国家食料安全保障戦略を通じて、5年以内にシーフード需要の90%を国内生産で賄うという野心的な目標を設定しました。この戦略は、輸入への過度な依存に伴うリスク、すなわちサプライチェーン障害や価格変動へのさらされやすさに対する同国の認識を反映しています。バーレーンでは、養殖プロジェクトを通じて魚の資源の強化と保全への取り組みが進められています。最高環境評議会(SCE)は、稚魚および卵の育成に適したタンクと指定場所を提供することで、この取り組みを積極的に支援しています。GCC諸国の中でサウジアラビアは、政府主導の消費目標に支えられて最も強いモメンタムを示しており、シーフード需要の予測可能な増加をもたらしています。一方、アラブ首長国連邦は市場の飽和と代替タンパク質源の代替効果により、さらなる成長促進に課題を抱えています。

観光・ホスピタリティおよびチェーン飲食サービスの拡大

観光客の増加がオントレードチャネルにおけるプレミアムシーフードの需要を再形成しています。ドバイ経済観光局(DET)によると、ドバイは2024年1月から12月にかけて1,872万人の国際宿泊客を迎えました[1]出典:ドバイ経済観光局(DET)、「ドバイ、2024年に1,872万人の国際旅行者を歓迎」、dubaidet.gov.ae。世界的な課題にもかかわらず、ドバイのホテル供給の拡大は、ファインダイニングやビュッフェ形式の場でのサーモン、マグロ、キングプラウンなど高付加価値シーフードの需要を押し上げています。2022年FIFAワールドカップの遺産インフラを活かし、カタールは高水準のホスピタリティ能力を維持しています。一方、ドーハおよびアブダビではクラウドキッチンが急増し、冷凍および加工シーフードの新たな流通拠点を形成しています。2024年2月、Tabuk FisheriesはNEOMと提携してTopian Aquacultureを立ち上げ、総額5,000億USDの巨大都市計画内の高級リゾートやレストランへの供給を目指しています。この動きは、不動産メガプロジェクトが養殖投資を加速させるトレンドを示しています。このモメンタムはサウジアラビアのギガプロジェクトに伴う建設・ホスピタリティ関連雇用に支えられ短期的には強い一方、世界的景気後退が裁量的旅行を減退させ、代替タンパク質の台頭が機関向けケータリング契約を奪う可能性という課題も潜在しています。アジア太平洋、特に南アジアおよび東南アジアからの増加する人口がサウジアラビアのシーフード需要を増幅させています。これらのコミュニティは平均的なサウジア人より魚の消費頻度が高いだけでなく、シーフードを中心とした多様な魚種と食の伝統をもたらしています。その結果、小売および飲食サービスの双方においてシーフードの提供が加速的に成長しています。観光省の報告によると、2024年にサウジアラビアはアジア太平洋から970万人のインバウンド旅行者を迎えました[2]出典:観光省、「サウジアラビア観光統計年次報告書2024」、mt.gov.sa。シーフード中心の食文化を持つこの流入は、サウジアラビアシーフード市場の数量と金額の双方を大幅に押し上げています。

認証済み持続可能で倫理的に調達されたシーフードに対する消費者・小売業者の関心の高まり

サステナビリティ認証は、GCC小売セクターにおいてニッチな差別化要因から標準的な要件へとシフトしています。2024年、オマーンのインド洋におけるキハダマグロ漁業が海洋管理協議会(MSC)認証を取得しました。このマイルストーンにより、同漁業はヨーロッパおよび北米市場においてプレミアム価格を確保しつつ、地域のベンチマークを確立することが可能となりました。アラブ首長国連邦の小売業者であるカルフールおよびルルー・ハイパーマーケットは、駐在員の需要と政府のサステナビリティ義務に後押しされ、2024年から2025年にかけてMSCおよび養殖管理協議会(ASC)認証製品を積極的に販売促進しました。2025年、National Aquaculture Group(NAQUA)がASCエビ養殖場認証を取得し、欧州バイヤーへのアクセスを促進するとともに、環境基準に関連する将来の輸入規制から同社を保護しました。カタール、バーレーン、クウェートは2024年にWTO漁業補助金協定を承認し、過剰漁獲および違法・無報告・無規制(IUU)活動に寄与する補助金の廃止にコミットしました。ただし、認証の普及は長期的なプロセスであり続けます。認証には多大な資本投資、第三者審査、サプライチェーンの透明性が必要であり、小規模事業者にとっては対応が困難なことが多いです。このダイナミクスにより、認証を受けた事業者が価格プレミアムの恩恵を受け、未認証のサプライヤーは主にコストで競合する二層構造の市場が形成されています。

コールドチェーンおよび電子商取引の普及拡大

2024年、AgthiaとKibsonsは温度管理倉庫と電気冷蔵バンへの投資によりコールドロジスティクスの取り組みを進化させました。これらの取り組みは廃棄ロスを最小化するだけでなく、プレミアムシーフードボックスのサブスクリプションモデルを可能にしました。2025年2月、Almunajem Foodsはリヤドに初期容量42,000パレットポジションを持つ物流子会社「Loadly」を立ち上げました。同社は2年以内にジェッダやその他の戦略的拠点を中心に、この容量を20万パレット以上に拡大する計画です。業務効率化のため、Almunajem Foodsはバン販売担当者にOracle ERP統合デバイスを装備し、リアルタイムの在庫可視性を提供するとともに、生鮮・チルドシーフードの配送に不可欠なルートの最適化を実現しました。オマーンは2024年11月に魚の缶詰加工複合施設を開業し、2025年12月にはドゥクム特別経済区に2,000万USD相当の浮体式工場を導入しました。この取り組みは、港湾インフラと連携した輸出志向のシーフード加工能力を強化しています。さらに、セルズ・アライブ・システムなどの先進冷凍技術がシーフード市場を変革し、栄養素の含有量と食感を保存することで、冷凍シーフードに対する消費者の認識を向上させ、ノルウェー、エクアドル、インドからGCC市場への長距離輸送を支援しています。

抑制要因の影響分析

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 輸入飼料価格の変動 | -0.4% | GCC全域、特にサウジアラビアおよびオマーンの養殖地域 | 短期(2年以下) |

| 代替タンパク質との競合 | -0.2% | アラブ首長国連邦、サウジアラビアの都市部 | 中期(2〜4年) |

| 厳格な規制と品質基準 | -0.3% | GCC全域、特にアラブ首長国連邦とオマーンが執行をリード | 中期(2〜4年) |

| 違法・無報告・無規制(IUU)漁業 | -0.2% | オマーン、アラブ首長国連邦の領海、地域への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入飼料価格の変動

ペルー、チリ、ノルウェーからの輸入に依存するGCC生産者は、世界的な商品価格変動により養殖マージンが脆弱な状況にあります。2024年、世界の魚粉価格は15〜20%急騰し、魚油価格は25〜30%上昇しました。これらの上昇は主に、ペルー沖のカタクチイワシのエルニーニョによる不漁と、欧州サーモン養殖場からの需要増加に起因しています。これに対応して2024年には、カーギルをはじめとする飼料サプライヤーが遺伝子組み換えキャノーラ油および藻類由来オメガ3を代替原料として提唱しました。さらに、ノルウェーは養殖における遺伝子組み換えキャノーラ油の使用を認可しました。しかしGCC市場では、規制上の不確実性と消費者の懐疑心により採用は低調です。集約的エビおよびフィンフィッシュ養殖における飼料コストは費用全体の50〜60%を占めることから、価格の持続的な高騰は粗利益を大幅に圧縮する可能性があります。このため事業者はコストを買い手に転嫁するか、生産を縮小せざるを得ない状況に追い込まれることが多いです。このような制約は飼料契約が年次更新される短期において特に顕著です。さらに、GCC養殖の急速な拡大に伴い、国内の飼料原料生産がこの成長に追いつけていない状況が顕著に見られます。

代替タンパク質との競合

GCCでは、健康意識が高く環境に配慮した消費者の間で植物性および培養シーフードの採用が進み、小売・飲食サービスチャネルへの参入が始まっています。2024〜2025年にかけて、Good CatchおよびGathered Foodsが中東市場に植物性シーフード製品を投入し、天然および養殖魚の持続可能でコレステロールフリーの代替品として販売促進しました。2024年、アラブ首長国連邦の標準計量庁が培養鶏肉を承認し、今後2〜3年以内に細胞ベースのシーフード承認を可能にする規制の道筋を開いた可能性があります。これらの製品は、代替タンパク質に既に慣れ親しんでいる北米および欧州出身の駐在員、ならびに環境サステナビリティと動物福祉を重視する若いGCC国民に訴求しています。ただし、培養シーフード生産者は、バイオリアクター施設の高コスト、ハラール認証プロセスの不透明さ、人工培養食品に対する消費者の懐疑心など重大な課題に直面しています。伝統的なシーフードは確立されたサプライチェーン、文化的受容性、コスト優位性を持ちますが、代替タンパク質生産者がコスト均等を達成するか、あるいは政府が天然漁獲シーフードに不利なサステナビリティラベリングを導入した場合、競争が激化する可能性があります。

セグメント分析

製品タイプ別:エビ養殖が魚の優位性を縮小

魚は2025年の市場シェアの72.18%を占め、サーモン、マグロ、白身魚種の消費パターンの強さが牽引しました。しかしエビは全カテゴリーの中で最も速い成長が見込まれており、2031年までのCAGR予測は3.69%です。GCCは主にノルウェーおよびスコットランドからサーモンを輸入しています。カルフールやルルー・ハイパーマーケットなどのプレミアム小売業者は2024〜2025年にMSC認証大西洋サーモンを販売促進しています。ただし価格感応度がマス市場チャネルでの数量成長を制限しています。2024年、オマーンはドゥクム特別経済区における缶詰加工複合施設の開業によりマグロの加工・缶詰能力を拡充しました。この施設は欧州および北米の輸出市場への供給とともに、常温保存製品に対する国内需要にも対応するよう設計されています。

軟体動物、頭足類、特殊魚種を含むその他のシーフードカテゴリーは市場シェアが小さいものの、ホタテ、牡蠣、ウニなどの製品に対するニッチ需要の台頭を主因として緩やかな成長を遂げています。2024年、オマーンのインド洋キハダマグロ漁業がMSC認証を取得し、プレミアム価格設定を可能にするとともに、持続可能な調達拠点としてのオマーンの地位を強化しました。製品タイプ別のセグメント化は戦略的なシフトを示しています。魚が依然として主要な数量ドライバーである一方、エビ養殖は多大な投資と政府支援を集めています。これはフィンフィッシュと比較して、集約的エビシステムのヘクタール当たり収量が高く、生産サイクルが短いため投資回収が早いことによるものです。

注記: 個別セグメントの全シェアはレポート購入時にご確認いただけます

形態別:利便性が伝統を上回り、加工形態が拡大

2025年、生鮮・チルドシーフードは市場シェアの57.15%を占め、鮮魚市場やハイパーマーケットのシーフードカウンターでの丸魚や活魚に対する文化的嗜好が牽引しました。しかし都市化が進み共働き世帯が利便性を優先するにつれ、加工シーフード形態は2031年までにCAGR 3.91%で成長すると見込まれています。Al Islami Foodsは2025年1月、アラブ首長国連邦の小売セクターにエクストララージシュリンプを投入し、プレミアム消費者をターゲットとしました。同年3月までに同社は冷凍生地カテゴリーに参入し、チャパティとマラバール・パラタを導入しました。この動きは既存のコールドチェーン流通を活用した即席調理形態への戦略的多角化を示しています。セルズ・アライブ・システムなどの先進冷凍技術はシーフードの栄養素の含有量と食感の保存を向上させ、冷凍製品に対する消費者の認識を改善しています。これらの進歩はエクアドル、インド、ノルウェーからGCC市場への長距離輸送も支援しています。

冷凍シーフード形態は主に飲食サービスおよび機関向けケータリングの大口バイヤーに対応し、安定した中位市場シェアを維持しています。一方、缶詰シーフードはマグロやイワシなどパントリー定番品に特化したニッチ市場を占めています。加工シーフードセグメントの好調は2つの主要因に支えられています。第一に、Talabat、Noon、InstaShopなどの電子商取引プラットフォームが2024〜2025年に当日配送の要求に応えるべく冷凍シーフードの取扱品目を拡大しました。第二に、ドーハおよびアブダビにおけるクラウドキッチンの急増が、マリネ・パン粉付き・部位コントロールされたシーフードの新たな流通拠点を生み出し、厨房の人件費を削減しています。セグメント分析によると、生鮮・チルドシーフードは伝統的小売での優位性を維持しますが、ライフスタイルの変化とデジタルコマースが購買行動を再形成する中で、加工形態が着実に浸透しています。

注記: 個別セグメントの全シェアはレポート購入時にご確認いただけます

流通チャネル別:電子商取引の拡大によりオフトレードがギャップを縮小

2025年、ホテル・レストラン・ケータリングを含むオントレードチャネルが市場シェアの55.92%という大きな割合を占め、GCCの観光主導型経済と活発な駐在員の外食文化が際立っています。しかしスーパーマーケット、コンビニエンスストア、オンラインプラットフォームを含むオフトレードチャネルは、市場浸透率の向上に牽引され、2031年までにCAGR 3.85%で成長すると予測されています。2024年2月、Tabuk FisheriesはNEOMと協力してTopian Aquacultureを立ち上げ、NEOMの5,000億USD規模の巨大都市計画の高級リゾートおよびハイエンドレストランへの供給を目指しています。これは不動産メガプロジェクトが養殖投資を加速させている様子を反映しています。サウジアラビアの観光セクターの成長はプレミアムシーフードの需要を持続させており、サーモン、マグロ、キングプラウンなどの高付加価値魚種がビュッフェおよびアラカルトの双方で取り上げられています。

オフトレードの成長はスーパーマーケットの拡大とデジタルコマースの台頭に牽引されています。アラブ首長国連邦におけるオンライン食料品の売上高は大幅に拡大しており、Talabat、Noon、InstaShopなどのクイックコマースプラットフォームが当日配送の需要に応えるべく冷凍シーフードのSKUを拡充しています。2024年、AgthiaとKibsonsは温度管理倉庫と電気冷蔵バンに投資し、プレミアムシーフードボックスのサブスクリプション型モデルを実現しました。カルフール、ルルー・ハイパーマーケット、Al Danube、BinDawood などの小売業者は2024年にシーフードカウンターを強化し、活魚タンクと寿司調製ステーションを追加することで、衝動買いを取り込むべく小売と飲食サービスを効果的に融合させました。この流通チャネルのセグメント化は変化を示しています。オントレードチャネルは観光・ホスピタリティへの持続的投資に支えられて引き続きリードを維持するものの、オフトレードチャネルは急速にそのギャップを縮小しています。この成長は都市化、電子商取引の拡大、およびコールドチェーンインフラの進歩によって促進されており、住宅需要の拡大を解放しています。

地理的分析

2025年、アラブ首長国連邦はGCCシーフード市場の38.57%という支配的なシェアを占め、一人当たり消費量の高さが追い風となっています。アラブ首長国連邦の小売環境では、カルフール、ルルー・ハイパーマーケット、Al Danube、BinDawood などの大手が2024年にシーフードの取り扱いを強化し、活魚タンクと寿司調製ステーションを導入しました。アラブ首長国連邦の国家食料安全保障戦略2051は国内タンパク質生産の重要性を強調しています。アラビア湾における沖合養殖の先駆けを目指し、アブダビは2024年に浮体式生簀養殖を展開しました。しかし市場の成熟化と鶏肉および植物性タンパク質との激しい競争により、アラブ首長国連邦の成長は頭打ち傾向を見せています。2024年、アブダビのシーフードセクターは4,200万AED相当の1,861トンを産出し、2,041人に直接雇用を提供しました[3]出典:アブダビ環境庁、「アブダビ漁業・養殖の現状」、ead.gov.ae。重要な動きとして、標準計量庁が2024年に培養鶏肉を承認し、今後2〜3年以内に細胞ベースのシーフードの潜在的な規制枠組みへの道を開きました。この動向はプレミアムセグメントにおける伝統的需要に課題をもたらす可能性があります。

サウジアラビアは地域内で最も速い成長率を達成することが見込まれており、2031年までのCAGRは4.02%です。この成長は、2030年までに年間53万トンのシーフードを生産するとともに、一人当たりシーフード消費量を20kg増加させることを目標とするビジョン2030の養殖目標によって支えられています。サウジアラビアの強い実績は、政府主導の養殖投資、観光セクターによる需要増大、強固なコールドチェーンインフラの整備によって推進される構造的変革を反映しています。これらの要因が相互に作用し、シーフード市場において成長と拡大の自己強化サイクルを生み出しています。

オマーン、カタール、クウェート、バーレーンはGCC内でより規模の小さな市場を代表しますが、地域のシーフード産業において戦略的に重要な役割を担っています。2025年12月、Fisheries Development Omanが浮体式工場を稼働させ、2024年11月にはドゥクム特別経済区に缶詰加工複合施設を開業しました。これらの開発はオマーンの港湾インフラと密接に連携した輸出志向のシーフード加工能力を大幅に強化しました。クウェートでは、科学研究所が2025年7月に集約的な閉鎖式養殖システムを活用した4期連続の成功したエビ収穫を達成しました。このシステムは低塩分の地下水で稼働するよう設計されており、クウェートのシーフード輸入依存度を低下させています。これらの国々はそれぞれの固有の強みを活かして、地域サプライチェーンにおける専門的な役割を確立しています。オマーンは広大な海岸線とMSC認証漁業の恩恵を受け、カタールは先進的な研究能力を活かし、クウェートは閉鎖系養殖技術に注力し、バーレーンは生息地回復への取り組みを重視しています。これらの戦略が相まって、各国がGCCシーフード市場において独自のニッチを切り開くことを可能にしています。

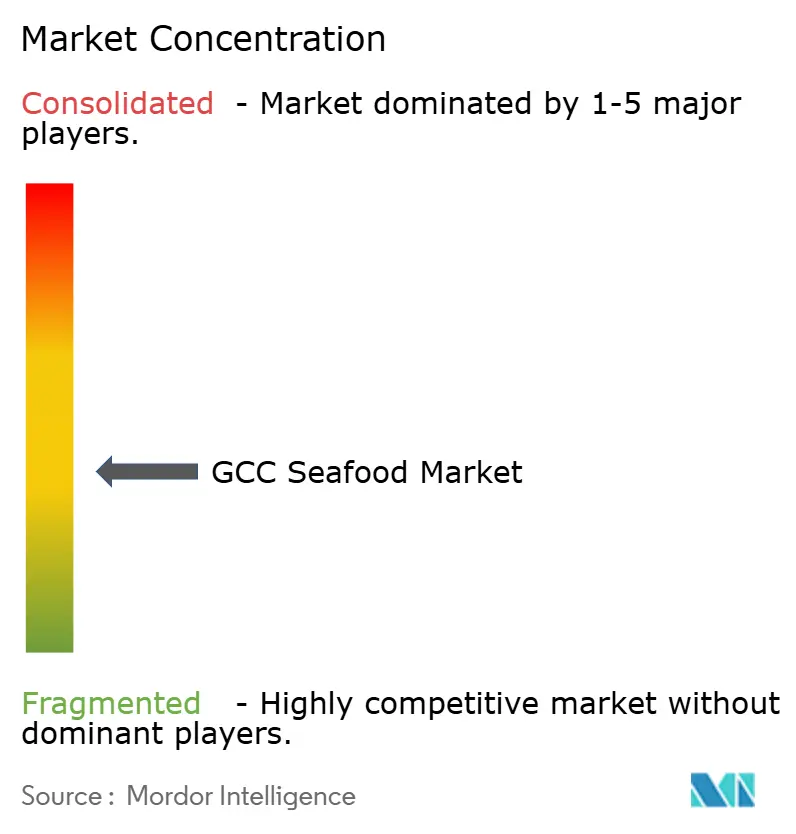

競争環境

GCCシーフード市場は中程度の集中度を示しており、垂直統合された限られた数のプレーヤーが、多数の輸入特化型流通業者および小規模養殖業者と共存しています。Almunajem Foodsはサウジアラビア全土の小売・飲食サービス業者に供給するため、冷凍倉庫と温度管理車両のフリートを管理しています。2024年2月、Tabuk FisheriesはNEOMと提携してTopian Aquacultureを立ち上げ、4,200万尾の稚魚生産能力を持つ中東・北アフリカ地域最大の孵化場の建設を進めています。この取り組みは不動産メガプロジェクトが養殖投資を加速させ、地元養殖魚種への需要を牽引している様子を示しています。

成長の機会は付加価値加工、デジタルトレーサビリティ、代替飼料原料にあります。2024年のノルウェー水産物審議会による調査は、QRコードトレーサビリティとブロックチェーンパイロットの重要性を強調しました。さらにオマーンのMSC認証キハダマグロ漁業は、原産地の透明性が欧州・北米輸出市場においてプレミアム価格を確保できることを実証しました。2024年、カーギルは代替飼料オプションとして遺伝子組み換えキャノーラ油および藻類由来オメガ3を推奨しました。一方、クウェートの科学研究所はバル・ガディにある10万平方メートルの養殖複合施設の一部として農場内飼料生産を提案しており、輸入依存度を低減するための飼料原料の国内化の戦略的重要性を強調しています。

破壊的トレンドとしては、Good CatchやGathered Foodsなどの植物性シーフードブランドが2024〜2025年に中東市場に参入したことが挙げられます。さらにアラブ首長国連邦の標準計量庁が2024年に培養鶏肉を承認し、2〜3年以内に細胞ベースのシーフードを可能にする規制枠組みを確立しました。ただし技術導入は依然として不均一であり、大手プレーヤーはOracle ERPシステム、GPS追跡冷蔵フリート、自動化モバイルラッキングを導入している一方、小規模事業者は手動在庫プロセスに依存しリアルタイムのコールドチェーン監視が欠如しています。この格差は市場統合を促すパフォーマンスギャップを生み出しています。

GCCシーフード産業のリーダー企業

Blue Island PLC

National Fishing Company K.S.C.

Oman Fisheries Co. SAOG

Almunajem Foods

Albatha Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Finnforelはアラブ首長国連邦においてブランド「LoHi」を導入し、陸上養殖のニジマスを提供しました。この投入は健康的で持続可能なタンパク質を手軽で調理しやすい形で届けることで、プレミアムな北欧産魚を求めるアラブ首長国連邦の消費者のニーズに応えるものです。

- 2025年1月:Al Islami Foodsはアラブ首長国連邦においてエクストララージシュリンプを発売し、地域全体の家庭にプレミアムで倫理的に調達された栄養豊富な製品を提供するというコミットメントを強化しました。

- 2024年2月:NEOMはTabuk Fisheries Companyとの合弁事業を発表し、Topian Aquacultureを設立しました。この事業では孵化場の開発を計画しており、4,200万尾の稚魚生産能力を持つMENA地域最大となる見込みで、2024年末までに完成する予定です。さらに海中生簀生産施設も計画されており、生簀でのフィンフィッシュ生産量は年間20ktに達すると予測されています。

GCCシーフード市場レポートの調査範囲

シーフードは人が食べる淡水生物にまで拡張されます。GCCシーフード市場は製品タイプ、形態、流通チャネル、国別にセグメント化されています。製品タイプ別では、市場は魚、エビ、その他のシーフードにセグメント化されています。魚セグメントはさらにサーモン、マグロ、その他の魚種にセグメント化されています。形態別では、市場は生鮮・チルド、冷凍、缶詰、加工品にセグメント化されています。流通チャネル別では、市場はオントレードとオフトレードにセグメント化されています。オフトレードセグメントはさらにスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンラインチャネル、その他にセグメント化されています。国別では、市場はバーレーン、クウェート、オマーン、カタール、サウジアラビア、アラブ首長国連邦にセグメント化されています。市場予測は金額(USD)および数量(トン)で提供されます。

| 魚類 | サーモン |

| マグロ | |

| その他の魚種 | |

| エビ | |

| その他のシーフード |

| 生鮮・チルド |

| 冷凍 |

| 缶詰 |

| 加工品 |

| オントレード | ホテル |

| レストラン | |

| ケータリング | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンラインチャネル | |

| その他 |

| バーレーン |

| クウェート |

| オマーン |

| カタール |

| サウジアラビア |

| アラブ首長国連邦 |

| 製品タイプ別 | 魚類 | サーモン |

| マグロ | ||

| その他の魚種 | ||

| エビ | ||

| その他のシーフード | ||

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工品 | ||

| 流通チャネル別 | オントレード | ホテル |

| レストラン | ||

| ケータリング | ||

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインチャネル | ||

| その他 | ||

| 国別 | バーレーン | |

| クウェート | ||

| オマーン | ||

| カタール | ||

| サウジアラビア | ||

| アラブ首長国連邦 | ||

市場の定義

- 冷凍・缶詰シーフード - 冷凍シーフードとは、生鮮魚の本来の品質を保持するために平均温度を-18℃以下に低下させた製品です。その後、貯蔵寿命を維持するために-18℃以下の温度で保管されます。

- 加工シーフード - 加工シーフードとは、人が食べるために塩漬け、塩蔵、マリネ、乾燥、酢漬け、発酵、または燻製にされたものです。

- シーフード - 特に魚や甲殻類など、消費可能な海洋生物を含みます。

- エビ - エビは遊泳性の甲殻類です。腹部に長くて細い筋肉があり、長い触角を持っています。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉に対する日本の格付けシステムです。「A」は枝肉の歩留まりが最高水準であることを意味し、数字の評価は牛肉の霜降り、肉の色と輝き、食感、光沢、脂肪の質に関係します。A5は和牛が取得できる最高の等級です。 |

| 食肉処理場(アバトワール) | と畜場とも呼ばれ、食用を目的とした動物の屠殺に使用される施設のことを指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病で、養殖池への放養後30〜35日以内に死亡率が100%に達する場合もある高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファービリダエ科の二本鎖DNAウイルスを原因とする豚の高度に伝染性のウイルス性疾病です。 |

| ビンナガマグロ(アルバコアマグロ) | 大西洋、太平洋、インド洋およびMediterranean海(地中海)で知られる6つの独立した系群のうち、最も小型のマグロ種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛品種から得られた牛肉です。「認定アンガス牛肉」の品質マークを取得するためにはアメリカ・アンガス協会(American Angus Association)の認定が必要です。 |

| ベーコン | 豚の背部または脇腹から取られる塩漬けまたは燻製の肉のことです。 |

| ブラックアンガス | 角のない黒毛品種の牛から得られる牛肉です。 |

| ボローニャ | 肉(通常は大型で豚肉、牛肉、または仔牛肉)から作られるイタリアの燻製ソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる特殊な伝達性病原体への感染によって引き起こされる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または仔牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブリスケット | 牛や仔牛の胸部または下部胸郭から切り取った肉の部位です。牛のブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産のために育種・飼育された鶏(Gallus domesticus)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル = 27.216 kg |

| 枝肉 | 肉屋が肉を切り取る食肉動物の解体済み胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部のチャックプライマルと呼ばれる大きな部位の一部である牛肉のカットです。 |

| コーンビーフ | 塩水で漬け込んで茹でた牛のブリスケットで、通常は冷製でサービスされます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1 CWT = 50.80 kg |

| ドラムスティック | 腿(もも)を除いた鶏の足部分です。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の農業経済研究所(Economic Research Service) |

| 雌羊(メスの成羊) | 成熟したメスの羊のことです。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から切り取った肉のカットです。 |

| フランクステーキ | 牛の後ろ四半部の前方にある脇腹から切り取った牛肉のステーキです。 |

| フードサービス | 家庭外で食事を調理する企業、施設、会社を含む食品産業の一部を指します。レストラン、学校や病院のカフェテリア、ケータリング事業など多くの形態が含まれます。 |

| 飼料 | 動物用飼料を指します。 |

| フォーシャンク | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアやドイツで人気の高度に香辛料が利いた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全・基準局(Food Safety and Standards Authority of India) |

| 砂嚢(ぎざーど) | 鳥の消化管に見られる器官です。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質の一群です。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補ったエサで育てられた牛から得られた牛肉です。穀物肥育の牛には、より早く肥育するために抗生物質や成長ホルモンが投与される場合もあります。 |

| 牧草肥育牛肉 | 牧草のみをエサとして育てられた牛から得られた牛肉です。 |

| ハム | 豚の足部分から取られた豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | 乾燥(脱水)させて腐敗を防いだ赤身の細切り肉です。 |

| 神戸牛 | 日本の兵庫県の神戸市において、黒毛和牛の中でも但馬牛(くろげわしゅ)に限定したブランド和牛です。神戸牛に分類されるためには、兵庫県内で生まれ、育てられ、処理されなければなりません。 |

| リバーヴルスト | 牛または豚の肝臓から作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下部肋骨と骨盤の間、および背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱処理した豚肉に少なくとも15%の小さな豚脂肪の角切りを組み込んだ大型のイタリアンソーセージまたは昼食用肉です。 |

| パストラミ | 通常は薄切りでサービスされる高度に香辛料が利いた燻製牛肉です。 |

| ペペローニ | 塩漬け肉から作られたアメリカ風のスパイシーなサラミです。 |

| プレート | 肋骨部のすぐ下にある牛の腹部から切り取られた前半部のカットです。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 子豚の重篤な肺炎を引き起こす晩期流産や新生子豚の重篤な肺炎を引き起こす豚の疾病です。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン | 菌類を培養して乾燥させ、卵白またはじゃがいもタンパク質(結合剤として機能)と混合し、さまざまな形に成形・加圧した真菌タンパク(マイコプロテイン)を原料とする肉代替製品です。 |

| 調理済み食品(RTC) | すべての食材が含まれており、パッケージに記載されたプロセスに従って調理または下準備が必要な食品を指します。 |

| 即食食品(RTE) | 事前に調理または準備され、食べる前に調理や準備が不要な食品製品を指します。 |

| レトルトパッケージ | 食品をポーチまたは金属缶に充填して密封し、その後非常に高温で加熱して製品を商業的に無菌状態にする無菌包装プロセスです。 |

| ラウンドステーキ | 牛の後脚から切り取った牛肉ステーキです。 |

| ランプステーキ | 脚と背骨の間の分割から取れる牛肉のカットです。 |

| サラミ | 発酵・風乾した肉で構成される塩漬けのソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖に全て単結合があるタイプの脂肪です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉(生、燻製、または塩漬けの場合がある)で作られた肉製品で、通常はケーシングに詰められます。 |

| 帆立貝(スカラップ) | 肋のある二枚貝の貝殻を持つ軟体動物である食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物由来の肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自ら注文・決済を行うセルフオーダー型の販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを実現します。 |

| サーロイン | 牛の背中の下部および側面部から切り取った牛肉のカットです。 |

| スリミ | 骨を除去した魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体から成る牛肉のカットです。 |

| タイガーシュリンプ | インド洋および太平洋からの大型エビの品種です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に天然に微量含まれる不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近、通常は海岸沿いの人工池で養殖される熱帯産のエビです。 |

| 和牛 | 高度な霜降りで知られる黒毛または赤毛の日本牛4品種のいずれかから得られる牛肉です。 |

| 動物衛生(ズーサニタリー) | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測手法を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模の推定は名目ベースで行われます。価格設定にインフレは含まれず、各国の平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値、変数、アナリストの見解が検証されます。回答者は市場の全体像を把握するために、さまざまな階層や機能をまたいで選出されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。