個別急速冷凍(IQF)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

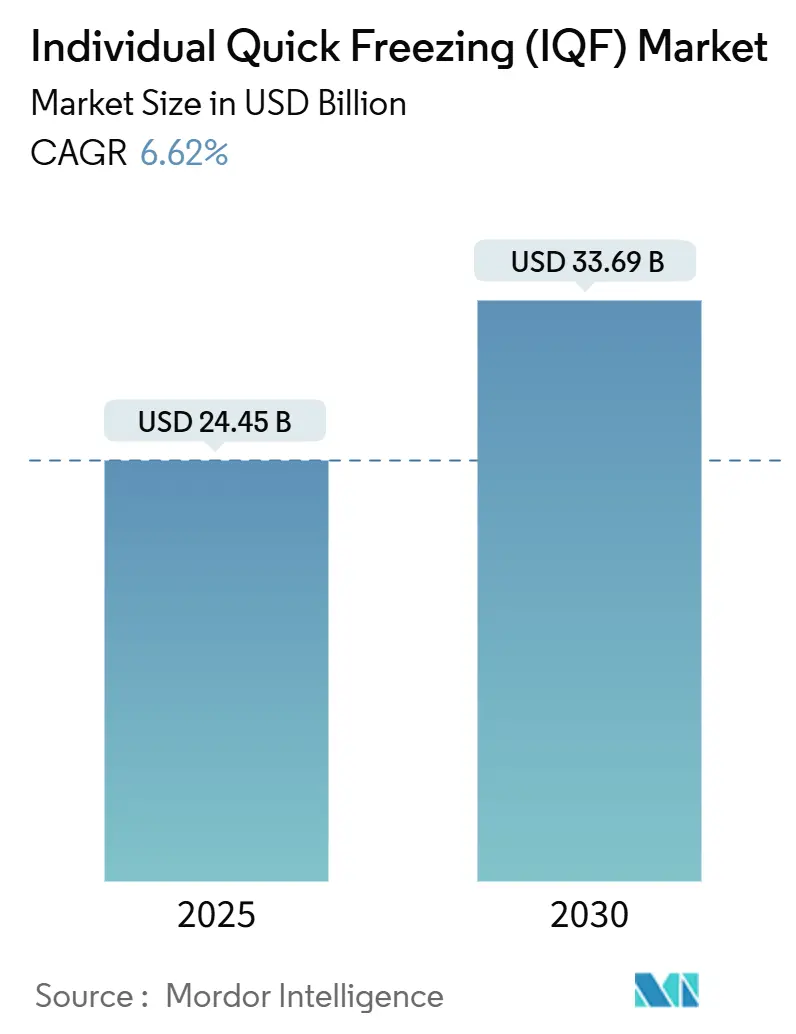

| 市場規模 (2025) | 24.45 十億米ドル |

| 市場規模 (2030) | 33.69 十億米ドル |

| 成長率 (2025 - 2030) | 6.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる個別急速冷凍(IQF)市場分析

世界の個別急速冷凍市場規模は2025年に244億5,000万米ドルを達成し、予測期間中に年平均成長率(CAGR)6.62%を示して2030年までに336億9,000万米ドルに達すると見込まれています。この市場拡大は、利便性の高い食品を求める消費者の需要増加、小売インフラ整備への多額の投資、および冷凍装置技術の継続的な革新によって牽引されています。現在の市場環境において、機械式冷凍システムはメーカーにとってコスト効率の高いソリューションを提供し続けており、一方で冷凍IQF技術は処理時間の短縮と高い製品品質基準の維持能力により、市場での受け入れが着実に拡大しています。果物・野菜セグメントは、年間を通じた安定供給に対する小売業者の要件と天然食品に対する消費者需要に支えられ、引き続き主要な収益源となっています。市場構造は中程度の集約化を示しており、地域企業が戦略的な技術パートナーシップと特定製品カテゴリーへの注力を通じて事業を拡大する機会が生まれています。

レポートの主要ポイント

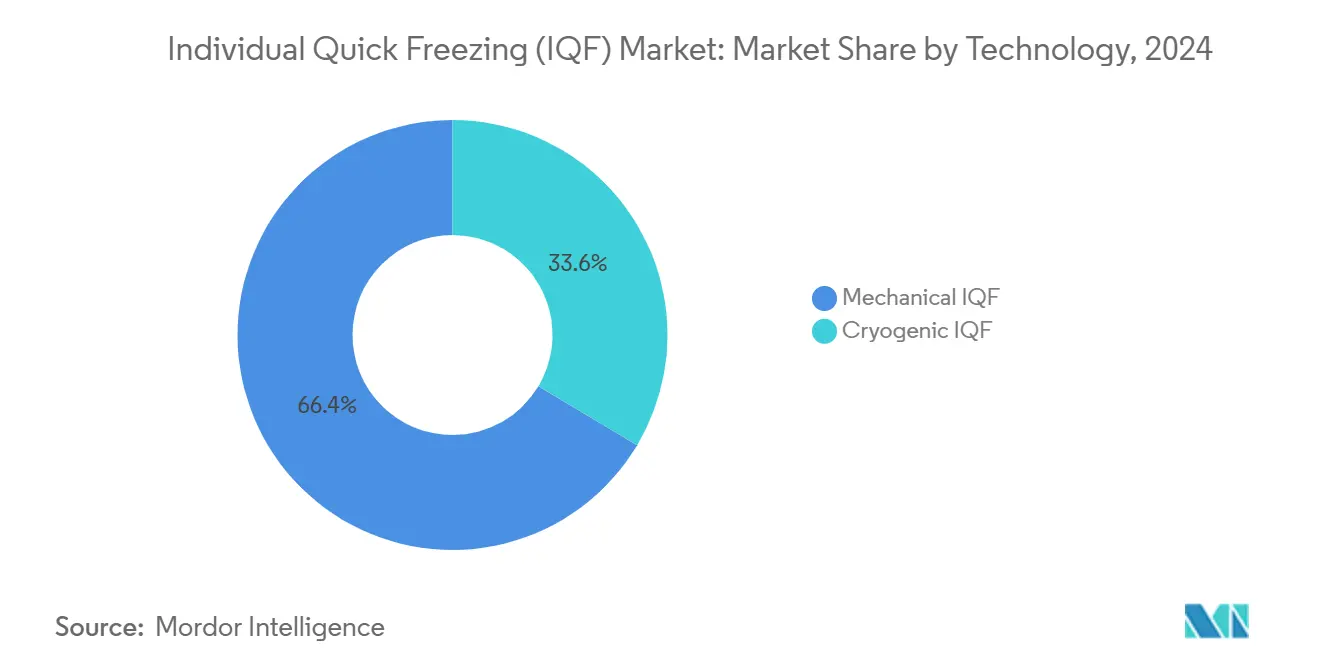

- 技術別では、機械式システムが2024年の個別急速冷凍市場シェアの66.44%を占め、冷凍ソリューションは2025年~2030年にかけてCAGR 7.37%で拡大すると予測されています。

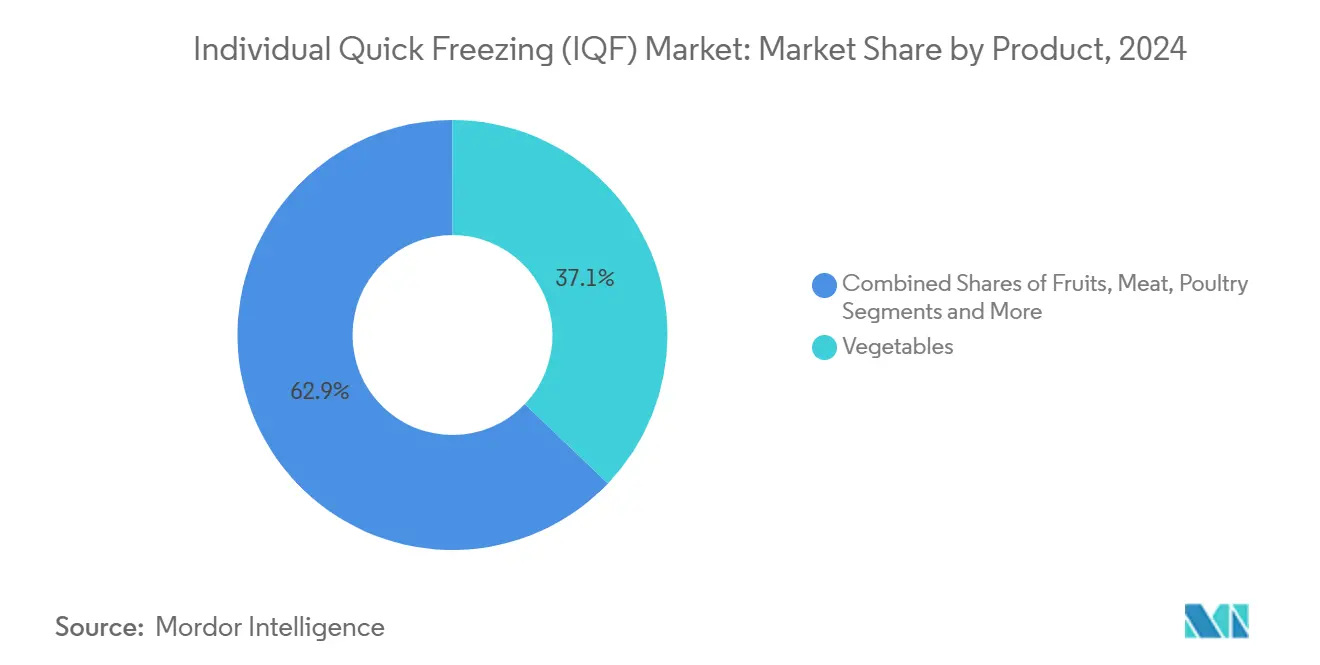

- 製品別では、野菜が2024年の個別急速冷凍市場規模の37.44%を占め、果物セグメントは2030年までに最も速いCAGR 6.99%を記録すると予測されています。

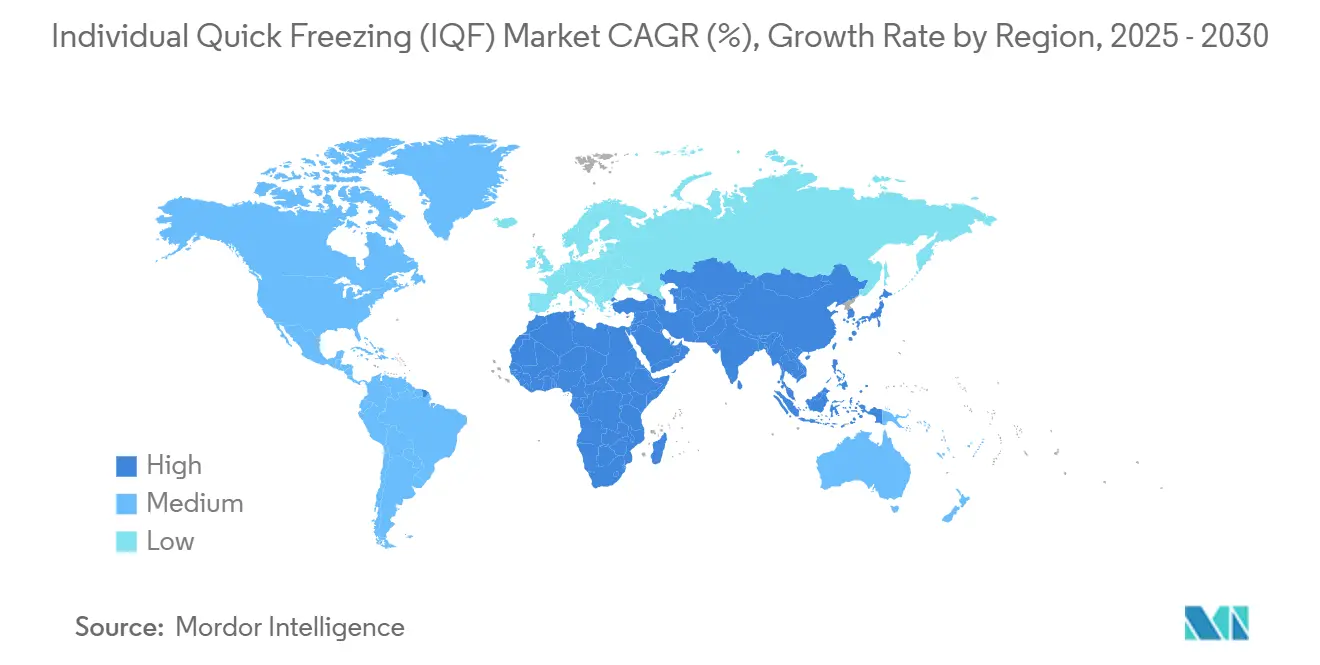

- 地域別では、北米が2024年の収益の35.22%を占め、アジア太平洋地域が2025年~2030年にかけてCAGR 7.24%で最も速い成長を示しています。

世界の個別急速冷凍(IQF)市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な食品小売チェーンの拡大 | +1.2% | アジア太平洋、ラテンアメリカ、世界 | 中期(2~4年) |

| 季節性製品の年間を通じた需要 | +1.5% | 北米、欧州連合、アジア太平洋 | 長期(4年以上) |

| 生鮮食品の賞味期限延長 | +1.1% | 世界 | 短期(2年以内) |

| 植物性および代替タンパク質食品の成長 | +0.8% | 北米、欧州連合、新興アジア | 中期(2~4年) |

| クリーンラベル原材料への選好 | +0.9% | 先進国経済、世界規模 | 短期(2年以内) |

| モジュール式IQF装置の採用 | +0.7% | 世界の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多国籍企業による食品小売チェーンの拡大

多国籍食品小売業者の世界的な拡大により、IQF処理能力に対する市場需要が高まり、これらの企業が多様な国際市場において一貫した製品品質を提供できるようになっています。2019年から2023年にかけて米国の冷凍食品売上高が著しく成長し、722億米ドルに達したことは、サプライチェーン全体にわたる製品の完全性と賞味期限延長の維持に対する小売業者の戦略的な注力を示しています。世界各国の料理に対する消費者の嗜好が冷凍食品の市場環境を変革しており、特に冷凍前菜や餃子などのカテゴリーにおいて、小売業者はIQFインフラへの投資を強化せざるを得なくなっています。アジア太平洋地域では、インドのIQF加工業者がコーンカーネル、ベビーコーン、マンゴーなどの製品に先進的な冷凍技術を導入し、拡大する小売ネットワークの要件を満たしています。この小売市場の拡大はサプライチェーンエコシステム全体に波及効果をもたらし、新たな小売施設ごとに製品の一貫性を確保し在庫管理リスクを低減するための強固なIQFサプライネットワークが必要とされています。食料品小売におけるeコマースの台頭により、IQF技術の重要性はさらに高まっており、デジタル食品小売プラットフォームは長距離流通チャネルを通じて最適な品質を維持できる製品を必要としています。

年間を通じて入手可能な非季節性食品への需要

個別急速冷凍(IQF)技術は、消費者が一年中お気に入りの季節性製品を楽しめるようにすることで、農業サプライチェーンに革命をもたらしています。高度な冷凍プロセスは、有害な氷結晶の形成を防ぐことで食品の細胞構造を保護し、消費者が新鮮な製品に期待するのと同じ食感、味、栄養上の利点を体験できるようにします。2024年5月のOctoFrostとベトナムのメコンデルタグルメとの協業は、特にオフシーズン期間中に国際市場向けに熱帯果物を加工するこの進歩を示す好例です。現代のIQFシステムは、最適な製品品質を維持しながらエネルギー効率において大幅な改善を達成しており、従来は季節性であった製品の年間を通じた継続的な流通を商業的に実現可能にしています。IQF技術の応用は、従来の果物・野菜を超えて、職人製チーズや高級水産物などのプレミアム食品カテゴリーにまで拡大しています。さらに、気候変動が従来の生育期に影響を与え続ける中、IQF加工は信頼性が高く一貫したサプライチェーン運営を維持するためにますます不可欠となっています。

賞味期限の長い生鮮食品に対する消費者需要の増大

消費者の嗜好は進化し続けており、長期間にわたって鮮度を維持する栄養価の高い製品への関心が高まり、IQF処理技術の大幅な進歩を促しています。研究によれば、IQF製品は特定の状況において新鮮な農産物と比較してより高い栄養素含有量を維持できることが示されており、この保存アプローチの有効性を示しています。スーパーチリングやマイクロフリージング技術などの革新的な部分冷凍方法の採用により、製品品質を維持しながら従来の冷蔵プロセスと比較して製品の長持ち性が延長されます。2025年7月時点で、NovellaとMetaphor Foodsが細胞由来の天然保存料を開発するための戦略的パートナーシップは、クリーンラベル要件を満たしながら食肉製品の賞味期限を延長するという業界のコミットメントを示しています。高度な包装ソリューション、特に真空シールと改変雰囲気包装技術とIQFプロセスの統合により、食品の総合的な保存能力が向上します。

植物性および代替タンパク質製品に対する需要の増加

IQF技術は、植物性タンパク質産業のメーカーが直面する複雑な処理上の課題に対処するための重要なソリューションとして台頭しています。この技術の高度なアプローチにより、冷凍・解凍サイクル全体を通じて水分損失を効果的に制御しながら製品の食感を維持することができます。植物性代替肉を製造する食品メーカーは、特にエンテロコッカス・フェシウムやクロストリジウム・ボツリヌム菌などの有害な病原体から製品を保護するために、精密な温度制御機構を備えたIQFシステムを統合する必要があります。押出成形などの従来の加熱処理プロセスは、植物性タンパク質加工中のほとんどの細菌汚染物質の除去に有効であることが証明されていますが、バシラス・セレウス菌などの内生胞子形成細菌という持続的な課題には、厳格な食品安全基準を維持し消費者保護を確保するためにIQFの高度な急速冷凍能力の実装が必要です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進冷凍技術のメンテナンスおよび運用コスト | -1.8% | 世界全体、特に新興市場で深刻 | 短期(2年以内) |

| 食品安全および冷凍装置基準に関する厳格な規制 | -1.2% | 欧州連合・北米が中心、世界的に拡大 | 長期(4年以上) |

| 特定市場における認知度と普及の限界 | -0.9% | アフリカおよびアジアの一部の新興市場 | 中期(2~4年) |

| 廃棄物処理・冷媒漏洩への懸念 | -0.7% | 世界全体、先進国市場でより厳格な執行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先進冷凍技術のメンテナンスおよび運用コスト

先進的な個別急速冷凍(IQF)システムの資本集約的な性質は、市場の中小規模加工業者にとって相当な課題をもたらしています。機械式冷凍機は多額の初期設備投資を必要とする一方で、冷凍代替品と比較して装置の耐用年数全体にわたって大幅な運用コスト上の優位性をもたらします。2025年7月にOctoFrostが実施した分析によれば、機械式IQF冷凍はエビ加工作業において顕著なコスト効率を示しており、高い初期コストにもかかわらず投資回収期間は2年未満に留まっています。最適な気流速度、温度制御、デフロストサイクルを維持する複雑なプロセスには専門的な技術的専門知識が必要ですが、多くの施設では現在これが不足しており、運用上の非効率性とエネルギー消費量の増大につながっています。業界が生産性向上のために自動化システムへと移行するにつれ、中小規模の事業者はトレーニングプログラムとメンテナンスインフラに必要な多額の投資を正当化することが困難になっています。エネルギーコストは継続的な課題をもたらし続けていますが、OctoFrostの可変速軸流ベーンファンや床暖房不要化などの技術的進歩により、運用コストが大幅に削減されています。メンテナンス要件は冷凍システムにとって特に困難であり、液体窒素サプライチェーンの混乱や専門的な取り扱い手順の必要性が、予期せぬ生産停止につながる可能性のある運用上の脆弱性を生み出しています。

食品安全および冷凍装置基準に関する厳格な規制

IQF装置の設計と運用に関する規制の枠組みは進化し続けており、FSMA 204は2026年1月までに包括的なトレーサビリティシステムを義務付けています。この規制は、食品トレーサビリティリストに掲載された食品について、主要データ要素と重要追跡イベントの追跡を義務付けています。企業は既存のインフラに応じて、これらのシステムを実装するのに6~14ヶ月を要します。欧州連合の規則(EC)第852/2004号は衛生基準を定め、規則(EC)第853/2004号は動物由来食品に関する具体的な規則を定め、コールドチェーン全体にわたるHACCPの実施と継続的な温度監視を義務付けています。委員会規則(EC)第2073/2005号は定期的な微生物学的検査とコンプライアンス検証を義務付けており、IQF加工業者の運用上の複雑さとコストを増大させています[1]出典:欧州委員会、「食品衛生要件」、europa.eu。米国環境保護庁の産業用プロセス冷凍コンプライアンス要件は、厳格な漏洩修理期限と技術者認定要件を定め、環境への影響について許容可能な冷媒代替品を継続的に評価しています[2]出典:米国環境保護庁、「産業用冷凍コンプライアンスガイド」、epa.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:機械式システムがコスト効率を牽引

機械式IQF技術は2024年に66.44%という相当なシェアを維持し、市場リーダーシップを引き続き示しています。この優位性は、代替技術と比較してエネルギー効率が10%向上するという顕著な優位性や、装置の耐用年数全体にわたって大幅に低い運用コストなど、説得力のある運用上の利点から生まれています。この技術の高度な冷気循環機構は、従来の機械式冷凍サイクルで動作しながら大きな氷結晶の形成を効果的に防ぎます。この設計により、施設はデフロストを必要とせずに長期間の運用を維持することができ、食品安全プロトコルの強化と清掃関連費用の削減につながります。

冷凍IQFシステムセグメントはCAGR 7.37%で力強い成長を遂げています。この成長軌跡は主に、この技術の優れた冷凍能力と卓越した製品品質保持機能に起因しています。これらのシステムは、急速な表面硬化能力が不要な水分損失を防ぐエビやイチゴなどのデリケートな食品の加工において特に効果的であることが証明されています。機械式システムセクターでは、技術的進歩がインピンジメント技術に集中しており、OctoFrostのマルチレベルインピンジメントフリーザーなどの注目すべき革新が生産効率において顕著な改善を達成しています。このシステムは、製品の変形や脱水の問題など、スパイラルフリーザーに関連する従来の課題に対処しながら、1平方メートルあたりの生産能力を2倍にすることに成功しています。

製品別:果物・野菜が市場拡大を牽引

野菜は2024年に37.44%という最大の市場シェアを保持しており、年間を通じた安定した需要と、エンドウ豆、トウモロコシ、ブロッコリーなどの製品にわたる大規模なIQF操業を可能にする確立された加工インフラに支えられています。この優位性は、IQF加工を通じて品質を維持する便利で栄養価の高い選択肢に対する強い業務用・小売需要から生まれています。インドのIQF加工業者はコーンカーネルとベビーコーン向けの専門的な冷凍技術に投資しており、このセグメントの成長ポテンシャルを示しています。IQFプロセスは野菜の細胞構造と栄養素含有量を保持しながら固まりを防ぎ、部分管理と調理の利便性が不可欠な食品サービスおよび小売用途に適したものにしています。

果物は2025年~2030年にかけてCAGR 6.99%という最も速い成長セグメントを示しており、季節性農産物のプレミアム価格設定と健康志向の消費者市場における需要増加によって牽引されています。熱帯果物は大きな成長ポテンシャルを示しており、OctoFrostがベトナムのメコンデルタグルメと協業してマンゴーやその他の熱帯品種を世界流通向けに加工していることがその証拠です。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

北米は2024年に35.22%という相当なシェアで市場を引き続き支配しており、確立されたコールドストレージインフラと継続的な技術改善を通じて市場リーダーシップを示しています。この地域の成熟した市場環境は自然に業界の集約化へと進展しており、それでも安定した成長を維持しています。市場は、2024年7月にLineageが50億米ドルのIPOを成功裏に完了したことに示されるように、多額の投資を通じて強固な財務的健全性を示しています。さらに、数億米ドル規模の多数の戦略的買収が地域の温度管理サプライチェーン能力を強化しています。市場の効率性への注力は、施設の統合と自動化を通じて大幅な年間コスト削減を達成するための包括的なコールドストレージ最適化プログラムを実施しているタイソン・フーズなどの大手食品加工業者によって例示されています。

アジア太平洋地域は市場の成長エンジンとして台頭し、印象的なCAGR 7.24%を達成しています。この顕著な成長軌跡は主に、地域の拡大する中産階級人口、加速する都市化トレンド、および高度なコールドチェーンインフラを必要とする利便性食品に対する消費者の嗜好の高まりに起因しています。インドは特に有望な市場として際立っており、食品加工業者がコーンカーネル、ベビーコーン、マンゴーなどの様々な製品に先進的な個別急速冷凍(IQF)技術を積極的に導入し、国内消費ニーズと輸出機会の両方に対応しています。インドの冷凍食品市場は、中間所得層の生活水準の向上に牽引されて、卓越した成長ポテンシャルを示しています。同様に、ベトナムの熱帯果物加工セクターは国際投資家にとってますます魅力的になっており、OctoFrostとメコンデルタグルメの戦略的パートナーシップがその証拠であり、世界流通向けのコスト効率が高く高性能なIQF技術の実装に注力しています。

欧州のIQF市場は、包括的な規制の枠組みと積極的な持続可能性対策に牽引されて、引き続き堅調なパフォーマンスを示しています。地域のエネルギー効率最適化への戦略的注力は、企業がサプライチェーンコストを5~12%削減する機会を提供し、具体的な環境上の利点をもたらします。厳格な食品安全基準、具体的には規則(EC)第852/2004号および動物性製品に関する規則(EC)第853/2004号の実施を通じて、欧州連合は業界における技術的進歩を促進する高いコンプライアンス基準を確保しています。アジア市場環境において、中国と日本は高度なコールドチェーン要件を持つ確立された市場を代表していますが、両国は市場規模の大きさとプレミアム冷凍製品への消費者嗜好の変化により、依然として大きな成長ポテンシャルを維持しています。欧州の市場優位性は、2023年に7億9,100万ユーロと評価された世界の冷凍野菜輸入の47%のシェアに反映されており、利便性食品と植物性代替品に対する消費者需要の増加に支えられて年間1~3%の成長率が予測されています[3]出典:オランダ政府、「冷凍野菜の欧州市場ポテンシャル」、ebi.eu。

競合環境

個別急速冷凍市場は中程度の分散化を示しており、戦略的買収とパートナーシップによる集約化に向けた相当な機会を提供しています。このトレンドは、JBT CorporationによるMarelの最近の買収によって例示されており、JBT Marel Corporationの設立につながりました。この戦略的合併は補完的な食品加工技術を統合し、新たな事業体が地理的フットプリントを拡大しながら顧客に強化された価値提案を提供できるようにしています。集約化のパターンは装置メーカーに限らず加工会社にも及んでおり、MarlenによるUnitherm Food Systemsの買収がその例であり、熱処理能力を強化し顧客サポートインフラを拡充しています。

運用コストと環境規制の増大に対応して、企業は製品開発においてエネルギー効率と持続可能性の革新を優先しています。注目すべき例はOctoFrostであり、その装置は高度な空力設計と可変速ファンシステムにより最大30%の大幅なエネルギー節約を達成しています。これらの改善により、床暖房要件が不要になる一方で断熱設計が最適化され、持続可能な運用とコスト削減対策に対する業界のコミットメントが示されています。

新興市場は成長のための未開拓のポテンシャルを示していますが、市場認知度と普及率の限界が中小規模の業界参加者にとって参入障壁を生み出しています。確立された技術的専門知識と十分な財務リソースを持つ企業は、これらの機会を活用するのに有利な立場にあります。モジュール式でスケーラブルな装置ソリューションへの業界の進化により、メーカーは多様な顧客セグメントに効果的に対応し、様々な能力要件を持つ小規模加工業者から大規模産業事業者まで収容できるようになっています。

個別急速冷凍(IQF)産業リーダー

Marel

Brecon Foods

Greenyard NV

Uren Food Group Limited

Ardo NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:個別急速冷凍(IQF)加工製品のメーカーであるConagra BrandsのBirds Eyeは、米国の小売製品ラインを更新しています。同社は2026~2027年度前に、K-12学校に供給する製品から食品・医薬品・化粧品(FD&C)着色料を除去する予定です。

- 2024年9月:OctoFrostは、インドの大手IQF加工業者がコーンカーネル、ベビーコーン、マンゴーの加工用にOctoFrost IQFフリーザーを購入したことで、インドでのプレゼンスを拡大しました。この投資は新興市場における冷凍技術の採用拡大を示しています。

- 2024年5月:OctoFrostとメコンデルタグルメはベトナムにおける熱帯果物のIQF加工を改善するためのパートナーシップを締結しました。この協業は、新しい加工技術を導入することで地域のIQF市場における運用効率の向上とコスト削減を目指しています。

世界の個別急速冷凍(IQF)市場レポートの範囲

| 機械式IQF |

| 冷凍IQF |

| 果物 | ベリー類 |

| 熱帯果物 | |

| 柑橘類 | |

| 核果類 | |

| その他 | |

| 野菜 | エンドウ豆 |

| トウモロコシ | |

| ブロッコリー | |

| その他 | |

| 水産物 | 魚 |

| エビ | |

| ホタテ | |

| その他 | |

| 食肉 | 牛肉 |

| 豚肉 | |

| 羊肉 | |

| その他 | |

| 家禽 | |

| 乳製品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 技術別 | 機械式IQF | |

| 冷凍IQF | ||

| 製品別 | 果物 | ベリー類 |

| 熱帯果物 | ||

| 柑橘類 | ||

| 核果類 | ||

| その他 | ||

| 野菜 | エンドウ豆 | |

| トウモロコシ | ||

| ブロッコリー | ||

| その他 | ||

| 水産物 | 魚 | |

| エビ | ||

| ホタテ | ||

| その他 | ||

| 食肉 | 牛肉 | |

| 豚肉 | ||

| 羊肉 | ||

| その他 | ||

| 家禽 | ||

| 乳製品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

個別急速冷凍市場の2030年における予測値は?

個別急速冷凍市場規模は2025年の244億5,000万米ドルから2030年までに336億9,000万米ドルに達すると予測されています。

個別急速冷凍市場をリードする技術セグメントはどれですか?

機械式システムが優位を占めており、低い運用コストとエネルギー効率の高い設計により2024年に66.44%のシェアを保持しています。

2030年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域はCAGR 7.24%を記録すると予測されており、コールドチェーンインフラの拡大に伴い全地域の中で最も速い成長を示しています。

冷凍IQFシステムの採用を促進しているものは何ですか?

超急速冷凍とプレミアム製品の食感に対する需要、特に水産物と植物性食品において、冷凍装置のCAGR 7.37%を促進しています。

競合環境はどの程度分散していますか?

市場は中程度の分散化を示しており、上位プレーヤーが合計で能力の半分未満を支配しており、集約化のポテンシャルが生まれています。

最終更新日: