フランスのラストマイル配送市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.35 十億米ドル |

| 市場規模 (2026) | 3.48 十億米ドル |

| 市場規模 (2031) | 4.20 十億米ドル |

| 成長率 (2026 - 2031) | 3.81% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスのラストマイル配送市場分析

フランスのラストマイル配送市場規模は、2025年の33億5,000万米ドルから2026年には34億8,000万米ドルに拡大し、2031年までに42億米ドルに達すると予測されており、2026年〜2031年の年平均成長率(CAGR)は3.81%となっています。

Eコマースへの持続的なシフト、フランスの5Gネットワークの高密度化、および小売業者によるシップ・フロム・ストア型フルフィルメントへのコミットメントが競争を激化させる一方、事業者を技術集約型・低排出フリート戦略へと誘導しています。2024年の業界再編を生き残ったインスタントコマースプラットフォームは、スーパーマーケットの店舗網に直接接続し、市内の店舗を30分以内の配送を実現するマイクロハブへと転換しています。同時に、ESG開示に関する全国規制および迫りくるギグワーカーの再分類は、コンプライアンスコストを引き上げており、その負担は小規模な宅配業者に最も重くのしかかっています。パリ〜リヨン〜マルセイユ回廊における水素トラックの試験運用と電池価格の低下は、重量・軽量フリートの段階的なグリーン化を示唆していますが、コストの同等性はまだ数年先の話です。

主要レポートのポイント

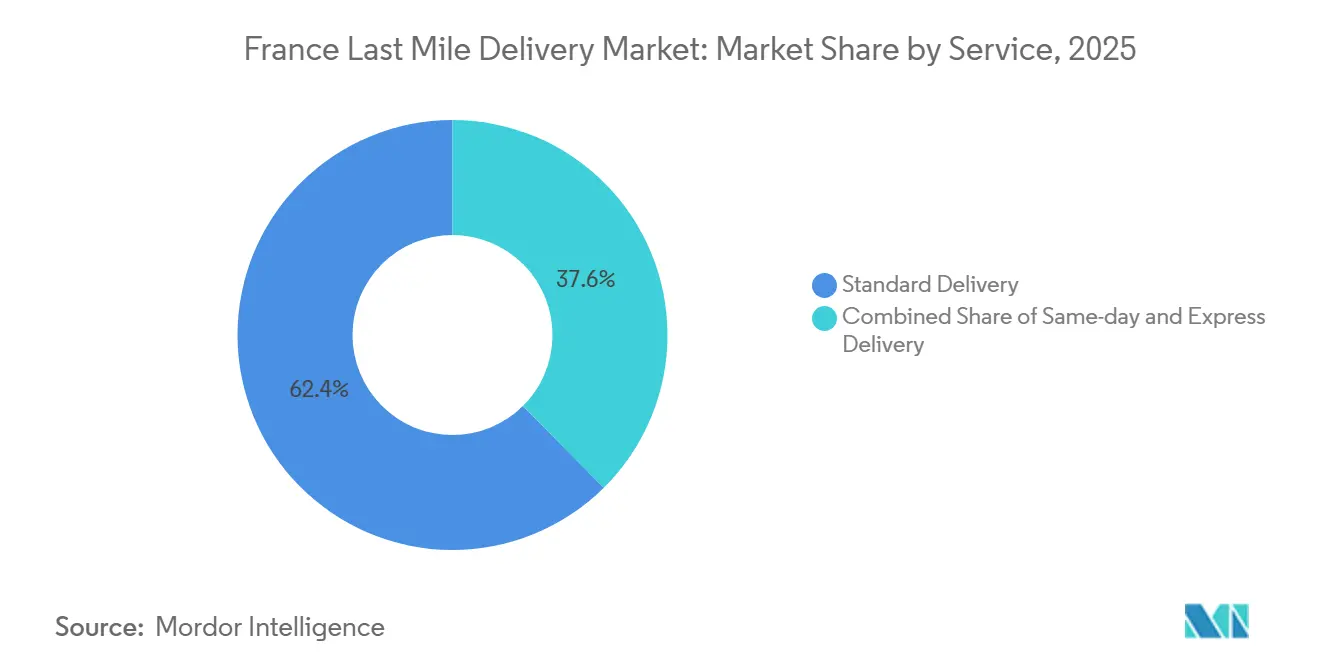

- サービス別では、2025年のフランスのラストマイル配送市場シェアにおいて標準配送が62.43%でトップとなっており、当日配送は2031年にかけて年平均成長率(CAGR)4.1%で拡大すると予測されています。

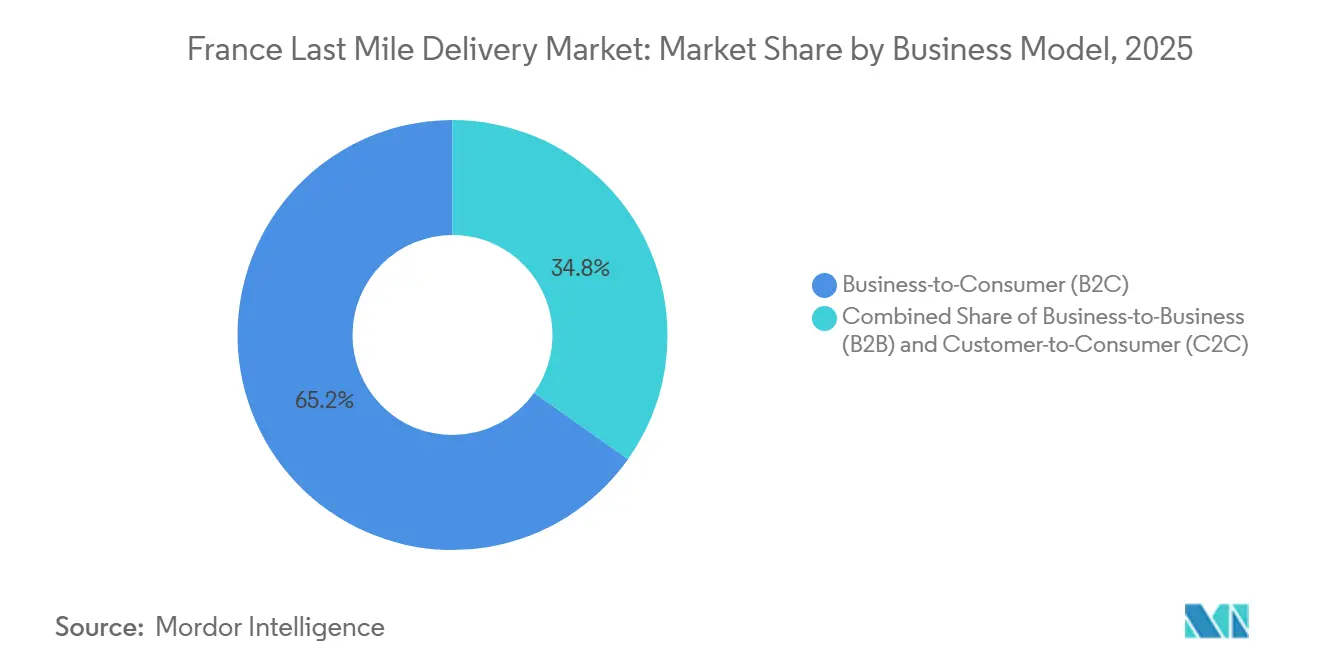

- ビジネスモデル別では、2025年のフランスのラストマイル配送市場規模においてB2Cセグメントが65.2%のシェアを占め、C2Cは2031年にかけて最も高い年平均成長率(CAGR)3.9%を記録すると予測されています。

- エンドユーザー別では、2025年のフランスのラストマイル配送市場規模においてEコマース小売が61.3%を占め、ヘルスケアは2031年にかけて年平均成長率(CAGR)4.3%で拡大しています。

- 地域別では、2025年のフランスのラストマイル配送市場規模においてイル=ド=フランスが23.2%を占め、同地域は2031年にかけて年平均成長率(CAGR)4.4%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスのラストマイル配送市場のトレンドとインサイト

ドライバーズ・インパクト分析*

| ドライバー | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クイックコマース食料品プラットフォームの急速な拡大(20分以内の配送を約束) | +0.9% | 都市部中心、パリ・リヨン・マルセイユ都市圏に集中 | 短期(2年以内) |

| AI駆動型ダイナミックルート最適化を可能にする全国的な5Gの展開 | +0.7% | 全国、都市部への優先展開、地方都市への拡大 | 中期(2〜4年) |

| シップ・フロム・ストア型オムニチャネルフルフィルメントモデルを拡大する小売業者 | +0.6% | 全国、イル=ド=フランス・オーヴェルニュ=ローヌ=アルプの主要小売チェーンが主導 | 中期(2〜4年) |

| 循環経済の取り組みと商品返品によるリバースロジスティクス量の急増 | +0.5% | 全国、確立された回収インフラを持つ都市部に高度集中 | 長期(4年以上) |

| Eコマース返品透明性法による前向き・逆方向の荷物追跡需要の増加 | +0.4% | 全国、全地域における規制コンプライアンス要件 | 中期(2〜4年) |

| 水素動力重量フリートの導入によるグリーン回廊ロジスティクス投資の促進 | +0.3% | 試験回廊、パリ〜リヨン〜マルセイユ軸に沿った初期展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クイックコマース食料品プラットフォームの急速な拡大

20分以内の食料品配送を保証するクイックコマースネットワークは、都市部のロジスティクス経済を一変させました。2024年の業界再編後、スーパーマーケットチェーンは既存店舗に即時配送モジュールを組み込み、ダークストアの賃貸に関連する固定費を削減しました。CarrefourのSprintサービスは現在1,000店舗以上で展開されており、注文密度の向上とライダーの空走時間の削減により、8ヶ月以内に損益分岐点を達成しています。Intermarché社がStuartと連携して1,320店舗で展開した事例は、店内ピッキングとアルゴリズムによる配車を組み合わせることで、バスケットサイズが25ユーロ未満でも単位経済性をプラスに保てることを示しています。ベンチャー資金を受けた独立系プレイヤーが撤退する中、小売業者のハイブリッドモデルが主流となり、プレミアムな即時性をフランスのラストマイル配送市場の幅広いポートフォリオに統合していく可能性が高いです[1]「フランスにおける5G展開 2025年」、電子通信・郵便規制機関(Autorité de Régulation des Communications Électroniques et des Postes)、arcep.fr 。

AI駆動型ダイナミックルート最適化を可能にする全国的な5Gの展開

電子通信・郵便規制機関(ARCEP)は2025年1月時点で34,000の稼働中5Gサイトを計上しており、これは車両とクラウドベースのアルゴリズム間で1分未満のデータ交換を可能にするバックボーンとなっています。Nomadiaの2024年のソフトウェア試験では、ディーゼル・電気混合フリートにおいて平均配送時間が14%短縮され、燃料消費が16%削減され、低遅延接続が収益性を直接改善することが実証されました。5Gが2026年に地方都市へ普及するにつれ、予測型ルーティングは高密度地域と低密度地域のコスト格差を縮小することが期待されており、フランスのラストマイル配送市場の関係者にとって極めて重要な優位性となります[2]「国家水素戦略 2025年更新版」、生態転換省(Ministry of Ecological Transition)、ecologie.gouv.fr 。

シップ・フロム・ストア型オムニチャネルフルフィルメントモデルを拡大する小売業者

Carrefour、Auchan、Casinoは1,300店舗以上をオムニチャネルハブに再構築し、フランスの人口の70%に対して3時間以内に荷物を発送できる体制を整えています。既存の不動産と人員を活用することで、小売業者は専用Eコマース倉庫の設備投資を回避しています。在庫可視化プラットフォームは店頭とオンラインの需要のバランスを取り、店内在庫の回転率を高めながら、フランスのラストマイル配送産業が求める低スラック(余剰在庫の最小化)を支援しています。強化されたリバースロジスティクス機能により、顧客が同じ店舗に返品を持ち込むことで、ネットワーク全体に波及する循環的な効率性が生まれています。

循環経済の取り組みによるリバースロジスティクス量の急増

2024年に22%に達した返品率は衰えを見せておらず、ファッションおよび電子機器セグメントが牽引しています。循環経済のための廃棄物対策(AGEC)法は未販売品の廃棄を禁止しており、小売業者はリバースフローを処理することを余儀なくされています。Vintedの1,500の集荷拠点とMondial Relayのロッカー拡張は、商品を迅速に査定・修繕・再出品できる専用インフラへの市場のシフトを示しています。これらの双方向フローは、複雑なフランスのラストマイル配送市場のルートを収益性高く管理できる運送業者に追加の収益源をもたらします。

制約要因インパクト分析*

| 制約要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電池原材料インフレによる電動小型商用車(LCV)フリートの総所有コスト(TCO)の上昇 | -0.8% | 全国、フリートの電動化を推進するすべての事業者に影響 | 短期(2年以内) |

| 中小企業(SME)宅配業者のコンプライアンスコストを増大させる厳格なESG開示要件 | -0.6% | 全国、企業サステナビリティ報告指令(CSRD)に基づくEU全域の規制要件 | 中期(2〜4年) |

| 郊外・農村部の自治体における低配送密度による単位経済性の悪化 | -0.5% | 農村部および郊外地域、特にヌーヴェル=アキテーヌ、ブルターニュ、グラン・エスト | 長期(4年以上) |

| 今後のフランス労働法改革におけるギグワーカーの分類をめぐる不確実性 | -0.4% | 全国、特にプラットフォームベースの配送サービスに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動小型商用車(LCV)フリートの総所有コスト(TCO)の上昇

2025年に炭酸リチウムが1トンあたり18,000米ドルに反発したことで電池パック価格が上昇し、電動バンはディーゼル車に比べて20,000ユーロ(23,526.20米ドル)高くなっています。低排出ゾーンを目指す事業者は、初期設備投資と不確実な残存価値、農村部における充電インフラの不足を天秤にかけなければなりません。減価償却リスクをOEMに移転するリース解決策は拡大していますが、フランスのラストマイル配送市場の出荷量の多くを担う小規模宅配業者は、より明確なコスト軌跡が見えるまで電動化を先送りしています[3]「原材料インフレと電動バンの総所有コスト(TCO)」、Transport & Environment、transportenvironment.org 。

コンプライアンスコストを増大させる厳格なESG開示要件

企業サステナビリティ報告指令(CSRD)は、約50,000のヨーロッパ企業に対して監査済みESG報告書の提出を義務付けています。年間コンプライアンスコストは最大500,000ユーロ(588,155米ドル)に達する可能性があり、売上高1,000万ユーロ(1,176万米ドル)の宅配業者にとっては収益の約5%に相当します。データ収集、カーボンアカウンティングソフトウェア、第三者検証は中小企業(SME)のバランスシートに重くのしかかり、フランスのラストマイル配送市場全体の競争バランスを再編しうる合併の議論を促しています[4]「フランスにおけるCSRDの国内法化」、欧州委員会、finance.ec.europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:プレミアム層の成長の中で標準配送が出荷量を牽引

2025年のフランスのラストマイル配送市場シェアにおいて、標準配送が62.43%を占めており、その優位性はルート密度と予測可能な翌日仕分け時間帯に根ざしています。ネットワーク効率により荷物1個あたりの料金が低く抑えられ、価格に敏感な消費者のロイヤルティを維持しています。しかし、サービスのコモディティ化により利益率が縮小しており、運送業者は追跡オプションやカーボンニュートラルオプションのアップセルに動機付けられています。

当日配送の量は小規模ながら、食料品店、薬局、ファッション小売業者がバスケット放棄率を下げるために速度を武器化するにつれ、年平均成長率(CAGR)4.1%で膨らむでしょう。AIによる配車、カーゴバイクフリート、スーパーマーケット内のマイクロハブが都市部のルートを3km未満に縮小し、コストの緊張を緩和しています。速達(翌日)配送は、産業用スペアパーツや高価値電子機器向けのデフォルトのB2Bオプションとして残り、フランスのラストマイル配送市場全体において大量標準配送と超高速ニッチの間の保護的な中間層として機能しています。

ビジネスモデル別:B2Cの優位性がC2Cの台頭に直面

2025年にはB2Cが荷物の65.2%を処理しており、運送業者のネットワーク計画を支える契約上の需要確実性の恩恵を受けています。小売業者はハブの自動化と宅配ロッカーの設備投資を正当化する年間出荷量を交渉し、フランスのラストマイル配送市場規模の階層において既存事業者を定着させています。

しかし、C2CはVintedの中古衣料品エコシステムを背景に年平均成長率(CAGR)3.9%で上昇しています。個人の出品者は分散した発送拠点を生み出し、自宅集荷よりも集荷拠点モデルを優先させており、La PosteはColissimoのポストボックスサービスを通じてこのワークフローを収益化しています。フランスのラストマイル配送産業は、このマイクロセラーコホートに向けてAPIや小型荷物ラベルをますます調整し、サービスの多様性を拡大しています。

エンドユーザー産業別:ヘルスケアの加速がサービス要件を再形成

Eコマース小売は依然としてフランスのラストマイル配送市場規模の61.3%を占めていますが、普及率が成熟に近づくにつれて増分成長は鈍化しています。焦点は薄い利益率を守るコストリーダーシップと返品処理にシフトしています。

年平均成長率(CAGR)4.3%で拡大するヘルスケアは、新たなコンプライアンス層をもたらしています。医薬品配送はフランスの保健当局の法令が定める温度帯と署名チェーンを満たさなければならず、Chronofreshの2024年の売上高1億3,500万ユーロ(1億5,880万米ドル)は収益化の可能性を示しています。このニッチ分野はISO 13485品質システムに投資する運送業者に報い、競争の激しいフランスのラストマイル配送市場において持続的な参入障壁を提供しています。

地理的分析

イル=ド=フランスはフランスのラストマイル配送市場規模の23.2%を占めて首位に立っており、1,200万人の住民、同心円状の高速道路網、および世帯の90%から500m以内に設置された自動ロッカーのネットワークにより、高い荷物フローを誇っています。電動カーゴバイクと、パリの厳格化する低排出ゾーンを走行できる軽量バンの急速な普及が、首都のリードをさらに強固なものにしています。

オーヴェルニュ=ローヌ=アルプ、プロヴァンス=アルプ=コート・ダジュール、オー=ド=フランスが第2層を形成し、リヨン、マルセイユ、リールのマルチモーダルゲートウェイを活用しています。「ダイヤモンド」回廊沿いのロジスティクス不動産への投資により、2024年から2026年の間にクロスドック能力が30%向上し、幹線輸送からラストマイルへの引き渡しが短縮されました。しかし、市外への拡散は依然として停車密度を都市部の損益分岐点以下に引き下げています。

ヌーヴェル=アキテーヌ、オクシタニー、グラン・エスト、ブルターニュは分散した居住パターンにより遅れをとっています。ナントでのプログラム・マルグリットの試験運用では、5社の運送業者間で荷物の共同配送を試み、農村部のルート距離を12%削減しましたが、公有地へのロッカー設置に関する障壁に直面しています。無人航空機に関する規制の明確化が得られるまで、これらの地域はフランスのラストマイル配送市場全体と比較して低い指数を示すと予測されています。

競争環境

La Poste Groupは、ColissimoとGeoPostを通じて、2025年に国内3億9,200万個の荷物を配送し、グループ収益の53.6%を荷物部門から得ています。DHL Express、FedEx、UPSはプレミアムな時間確定レーンで競争し、それぞれパリとリヨンで電動バンフリートを展開して自治体のアクセス許可を確保しています。地域専門業者のMondial Relay、GLS、Colis Privéは集荷・配達拠点(PUDO)エコシステムを支え、CubynなどのAPIを中心としたスタートアップは中小企業(SME)のウェブショップ向けに直接カート連携を強調しています。

テクノロジーが競争の場となっています。事業者はAIルートエンジン、ブロックチェーン追跡、ロッカークラスターを展開しています。CSRDへの準拠により、検証済みカーボンダッシュボードが提案依頼書(RFP)の差別化要因となっています。

規模の経済が統合を加速させる見通しで、ESG報告コストが重くなる中、少なくとも3社の中規模宅配業者が戦略的売却を検討していると報じられています。これらの変化は総じて、ニッチで付加価値の高い専門業者の参入余地を残す、適度に集中したフランスのラストマイル配送市場を定義しています。

フランスのラストマイル配送産業のリーダー企業

DHL Group

La Poste Group

FedEx

United Parcel Service of America, Inc.

InPost

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:SEGROがサン=モーリス・パークにてVinted Goに23,351平方メートルを賃貸し、中古品ロジスティクスの拠点を拡大。

- 2025年6月:DHL Expressがリヨン=サン=テグジュペリ空港に複合サービス施設を開設し、TDIおよびDDIフローを統合。

- 2025年4月:CarrefourがGroupe Magneの101店舗をフランチャイズ網に組み込み、近接配送カバレッジを拡大。

- 2025年3月:La Poste Groupがヴィンテッドとのパートナーシップを深化させ、C2C荷物の成長を支援するためにColissimoの配送をポストボックスおよび郵便局ネットワークの強化を通じて拡大。

フランスのラストマイル配送市場レポートの調査範囲

| 標準配送 |

| 当日配送 |

| 速達配送 |

| 企業間取引(B2B) |

| 企業対消費者取引(B2C) |

| 消費者間取引(C2C) |

| Eコマース小売 |

| ファッション・ライフスタイル |

| 美容・ウェルネス・パーソナルケア |

| ホーム・家具 |

| 消費者向け電子機器・家電 |

| ヘルスケア・医療用品 |

| その他 |

| イル=ド=フランス |

| オーヴェルニュ=ローヌ=アルプ |

| プロヴァンス=アルプ=コート・ダジュール |

| オー=ド=フランス |

| ヌーヴェル=アキテーヌ |

| オクシタニー |

| グラン・エスト |

| ブルターニュ |

| その他 |

| サービス別 | 標準配送 |

| 当日配送 | |

| 速達配送 | |

| ビジネスモデル別 | 企業間取引(B2B) |

| 企業対消費者取引(B2C) | |

| 消費者間取引(C2C) | |

| エンドユーザー産業別 | Eコマース小売 |

| ファッション・ライフスタイル | |

| 美容・ウェルネス・パーソナルケア | |

| ホーム・家具 | |

| 消費者向け電子機器・家電 | |

| ヘルスケア・医療用品 | |

| その他 | |

| フランスの地域別 | イル=ド=フランス |

| オーヴェルニュ=ローヌ=アルプ | |

| プロヴァンス=アルプ=コート・ダジュール | |

| オー=ド=フランス | |

| ヌーヴェル=アキテーヌ | |

| オクシタニー | |

| グラン・エスト | |

| ブルターニュ | |

| その他 |

レポートで回答される主要な質問

2031年までにフランスの荷物支出はどの程度に達するか?

フランスのラストマイル配送市場規模は2031年までに42億米ドルに達すると予測されており、2026年〜2031年の年平均成長率(CAGR)3.81%で成長します。

最も急速に拡大している配送層はどれか?

当日配送は最も強い成長を示すと予測されており、都市部の小売業者がマイクロハブとカーゴバイクを活用する中、2031年にかけて年平均成長率(CAGR)4.1%で拡大します。

なぜヘルスケアは魅力的なロジスティクス分野なのか?

患者への直接医薬品配送を可能にする規制変更と高齢化社会の進展により、ヘルスケア配送は年平均成長率(CAGR)4.3%で増加しており、温度管理能力を持つ運送業者に報いています。

フリートの電動化における主なコスト上昇要因は何か?

電池原材料価格の変動により、電動バンはディーゼル車より20,000ユーロ高い状態が続いており、多くの小規模宅配業者にとって総所有コスト(TCO)の同等性達成が遅れています。

5Gはラストマイルオペレーションをどのように改善しているか?

34,000の稼働サイトを持つフランスの5Gネットワークは、AIルーティングを可能にし、試験フリートにおいてすでに燃料使用量を16%削減し、定時配達率を向上させています。

ESG報告規則は業界を再編するか?

はい、CSRDへのコンプライアンスは小規模宅配業者に年間最大収益の5%のコストをもたらす可能性があり、資本力のある事業者に有利に働き、統合を加速させています。

最終更新日: