フランス自動車エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

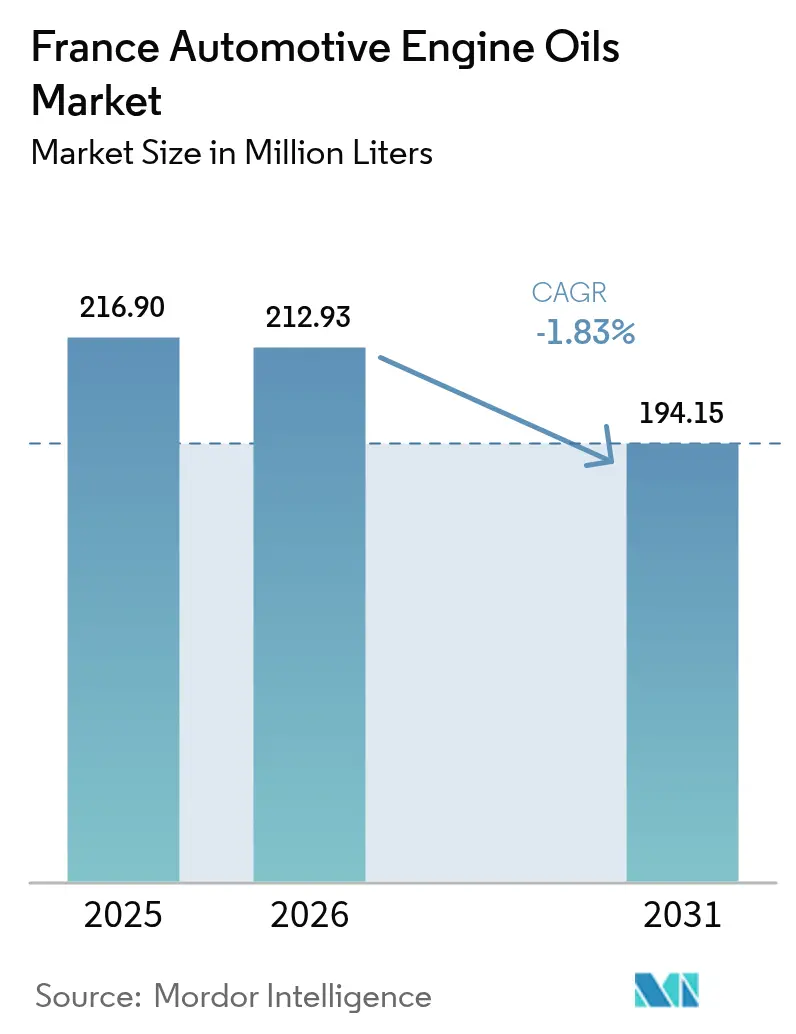

| 基準年の市場規模 (2025) | 216.90 百万リットル |

| 市場取引高 (2026) | 212.93 百万リットル |

| 市場取引高 (2031) | 194.15 百万リットル |

| 成長率 (2026 - 2031) | -1.83% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス自動車エンジンオイル市場分析

フランス自動車エンジンオイル市場規模は、2025年の2億1,690万リットルから2026年には2億1,293万リットルへと成長し、2026年から2031年にかけてCAGR -1.83%で2031年には1億9,415万リットルに達すると予測されています。乗用車用モーターオイル(PCMO)が引き続き需要を牽引していますが、パワートレインの嗜好の変化、より厳格なユーロ7排出ガス規制、および長期交換間隔の合成油製剤が年間需要を段階的に侵食しています。同時に、平均使用年数11.5年と著しく老朽化した国内車両フリートが保守サイクルを長期化させ、特にEV普及が遅れる農村部および郊外地域においてボリューム減少を緩和しています。OEMが実走行排出ガス目標を達成するために0W-20および0W-30グレードへ移行するに伴い、合成油および部分合成油ブレンドが地歩を固めており、総リットル数が減少する一方でリットル当たりの価値は上昇しています。また、フランスの廃棄物防止循環経済法の下で拡大生産者責任(EPR)手数料および回収義務が高まっており、再生油能力への投資が加速し、サプライヤーが循環経済に向けてビジネスモデルを再編するよう促しています。主要グローバル企業がOEMとの提携、オムニチャネル流通、データ駆動型保守サービスを通じてシェアを守ろうとする中、縮小する機会の中で利益率を維持しようとする競争は依然として激しい状況です。

主要レポートのポイント

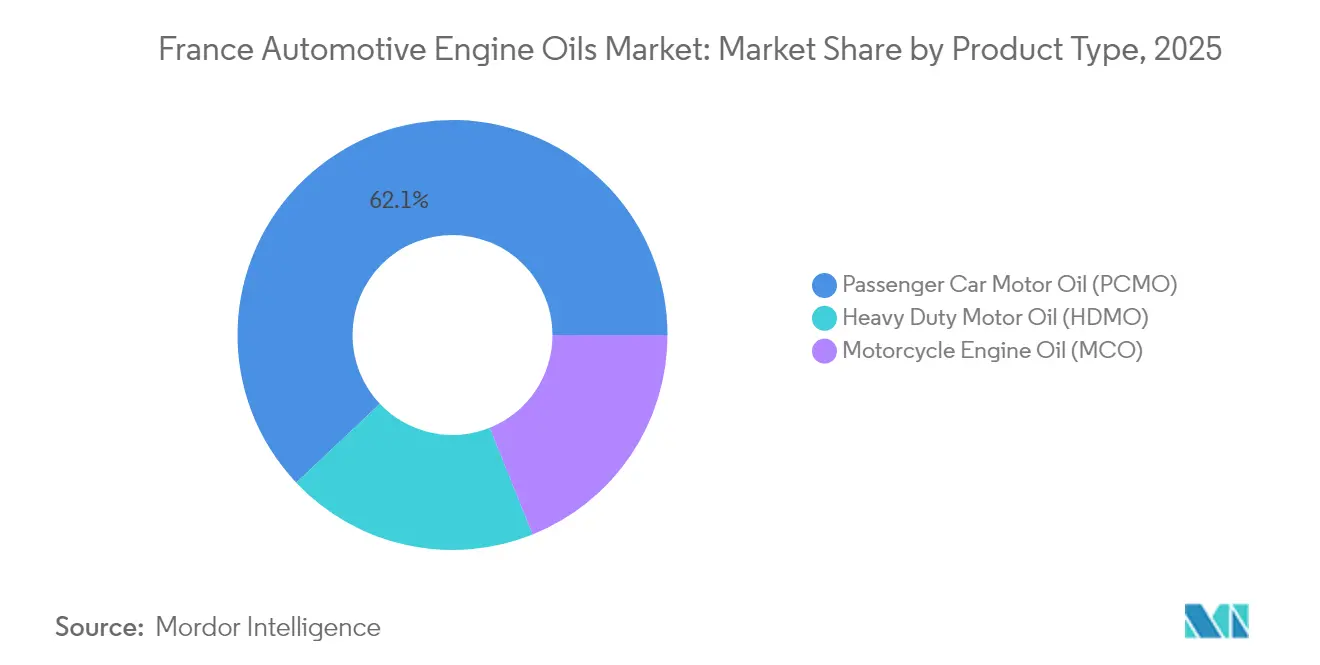

- 製品タイプ別では、2025年にフランス自動車エンジンオイル市場シェアの62.05%を乗用車用モーターオイルが占め、オートバイ用エンジンオイルは2031年にかけて最も緩やかなペース(CAGR -1.64%)で縮小すると予測されています。

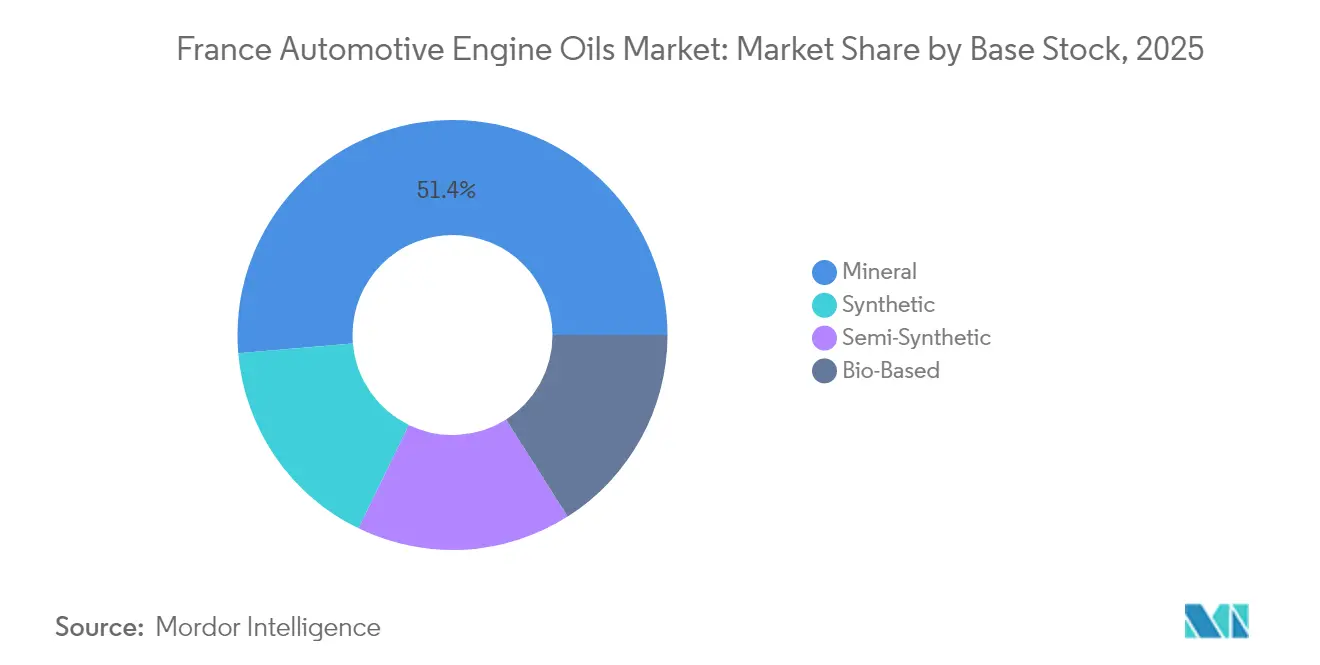

- ベースストック別では、2025年のフランス自動車エンジンオイル市場規模の51.35%を鉱物油製剤が占めており、合成油グレードは比較的緩やかなCAGR -1.55%で2031年まで縮小する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス自動車エンジンオイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 老朽化した車両フリートが保守需要を長期化 | +0.8% | 全国規模、農村部および郊外の県において最も強く現れる | 長期(4年以上) |

| OEM主導の低粘度合成油へのシフト | +0.4% | 全国規模、プレミアム都市市場セグメントで最も顕著 | 中期(2年~4年) |

| Eコマースおよび組織化されたアフターセールスチャネル | +0.3% | 全国規模、大都市圏で加速 | 短期(2年以内) |

| その他の潤滑油に対する乗用車用オイルの耐性 | +0.2% | 全国規模、特に車両保有密度の高い地区において | 中期(2年~4年) |

| コネクテッド・オイル分析およびスマートタンクサービス | +0.1% | 全国規模、商業フリートによる早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した車両フリートが保守需要を長期化させる

フランスの乗用車は平均使用年数11.5年であり、大量のガソリン車およびディーゼル車が一般的なOEM保証期間をはるかに超えて走行し続けています。フリートの約半数が走行距離の観点から通常年1回以上のオイル交換が必要な8年~15年の区分に属しています。農村部および都市近郊のドライバーは、公共充電インフラの不足と可処分所得の低さから内燃機関(ICE)車両を長期保有する傾向があり、鉱物油および部分合成油PCMOの基盤需要を維持しています。車両の長期保有は、旧式エンジン向けに設計された粘度グレードの需要も生み出しており、ACEA 2024シーケンスがより高い酸化安定性閾値を導入することでプレミアム合成油が優位に立っています[1]ACEA、「ACEAオイルシーケンス2024」、acea.auto。その結果、総リットル数が減少する一方で、市場は予測可能な保守サイクルを記録しており、急速なEV代替を部分的に緩衝しています。

OEM主導の低粘度合成油へのシフト(ユーロ6/7)

ユーロ7は2025年から新型車タイプに対する実走行排出ガスコンプライアンスをもたらし、工場充填規格を0W-20へ、ディーゼル乗用車用途においては5W-30 ACEA C5またはC6カテゴリへと押し上げています[2]欧州委員会、「ユーロ7排出ガス基準」、ec.europa.eu。ステランティスの傘下にあるフランスのOEMは、新型ガソリン車の多くを低粘度充填に移行済みであり、このトレンドはディーラーおよびクイックサービスチャネルを通じてアフターマーケットにも反映されています。これらの新しいシーケンスを満たす合成油は2万km~3万kmの延長交換間隔を実現し、オイルメーカーはユニット数の減少をプレミアムポジショニングで補うことができます。ATIELの実施規範は製品承認を厳格な品質監査に結び付けており、確立されたブレンダーに有利な高い参入障壁を形成しています。中期的には、低粘度の普及がフランス自動車エンジンオイル市場における合成油シェアを増加させると予測されています。

Eコマースおよび組織化されたアフターセールスチャネル

デジタル化の進展が市場開拓モデルを再形成しています。ノロートやフー・ヴェールなどの純粋プレイプラットフォームおよびオムニチャネルチェーンは、透明な価格設定と当日クリック&コレクトサービスを活かして既存の卸売業者からボリュームを奪っています。全国展開されたカーター・キャッシュのオイル交換バンドルオファーは、旧式フリートの要件を満たす再生鉱物油グレードと組み合わせた場合に低コスト・クイックサービスがいかに拡大できるかを示しています。サプライヤーにとっては、組織化された小売の台頭が調達の集中化、在庫の透明性向上、需要予測の平準化とターゲットを絞ったプロモーションを促進するデータフィードバックループをもたらしています。

その他の潤滑油に対する乗用車用オイルの耐性

PCMOに関するフランスの潤滑油統計は、潤滑油全体のバスケットを上回るパフォーマンスを示しています。法定技術検査(コントロール・テクニック)は2年ごとに実施され、オーナーにエンジン保守への対応を義務付けており、保証規定が車両の転売価値を記録されたサービスに結び付けています。自動車クラブによる消費者調査では、ほとんどのドライバーがエンジンの信頼性を維持するためにディーラーネットワーク外であってもOEM承認オイルを優先することが示されています。その結果、PCMOは産業用、海運用、プロセス用潤滑油よりも高いブランドロイヤルティと価格決定力を維持しており、縮小するボリュームの中でもサプライヤーが利益率を守るのに役立っています。

制約要因の影響分析*

| 制約要因 | (約)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EV フリートの拡大がICE用オイルボリュームを削減 | −2.1% | 全国規模、パリ、リヨン、リール大都市圏で最も速く進行 | 中期(2年~4年) |

| 長期交換間隔合成油がリットル回転率を低下させる | −0.8% | 全国規模、プレミアムおよび商業フリートチャネル | 長期(4年以上) |

| 小売における偽造品・プライベートブランドによる侵食 | −0.4% | 全国規模、価格敏感な農村市場で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EVフリートの拡大がICEオイルボリュームを削減

バッテリー電気自動車の新規登録台数は増加しており、政府の政策は2030年までに市場浸透率66%を目標としています。パリ、リヨン、マルセイユをカバーする都市低排出ゾーン(ZFE)はすでに旧型ディーゼル車に対するアクセス制限を課しており、ICE車の廃車を加速させています。ボリュームの侵食は、合計走行距離が高いものの総所有コストの利益を最大化するためにEVへの移行が最も速いライドシェアリングおよびラストマイル配送セグメントにおいて特に顕著です。国道沿いの充電インフラの拡大に伴い、中型商業車のEV採用が加速し、大型車用エンジンオイルへの二次的な下押し要因を生み出しています。

長期交換間隔合成油がリットル回転率を低下させる

ユーロ6dおよびユーロ7準拠パワートレイン向けのOEMサービスプログラムは、現在2万km~3万kmのオイル交換間隔を規定しており、典型的な通勤走行距離における年間オイル消費量を最大40%削減しています。フリートオペレーターはオイル寿命モニタリングを活用して保守を車両のダウンタイムと同期させ、予定外の停止と人件費を削減しています。パリおよび地中海沿岸都市では合成油のプレミアム車への浸透率がすでに70%を超えており、合成油価格が堅調に推移する中、サプライヤーはリットル当たり収益を引き上げながらもユニット数の縮小を拡大させるミックスシフトに直面しています。総合的な下押し要因は、2030年までのフランス自動車エンジンオイル市場CAGRに対して-0.8パーセントポイントと予測されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:PCMOがボリュームの中核を担う一方、EVによる混乱に直面

2025年、乗用車用モーターオイルはフランス自動車エンジンオイル市場シェアの62.05%を占めました。しかし、都市部のEV普及が加速する中、このセグメントは絶対ボリュームの最も急激な減少を記録しています。大型車用モーターオイルは、ハイブリッドおよび小型商業車の採用拡大にもかかわらず、より緩やかな縮小を示しています。長距離輸送は、水素または大容量充電インフラの整備が進むまでディーゼル推進を維持しています。オートバイ用エンジンオイルは、二輪車電動化への規制的緊急性が低くレクリエーション・ライディング文化に支えられ、CAGR -1.64%という最も回復力のある軌跡を示しています。PCMO内では、ユーロ7実施が近づく中で0W-30および5W-30合成油が市場シェアを獲得しており、従来の10W-40鉱物油ボリュームを圧迫しています。コネクテッドビークルデータプラットフォームが「カレンダーベース」ではなく「必要に応じたサービス」へと消費者行動を誘導するオイル交換アラートを提供するようになり、短期チェーン小売の流通パターンを再形成しています。

PCMOの継続的な優位性は、中古車電動化に関する政策の遅延からも生まれています。南欧諸国からの中古ICE車の輸入が農村部のディーラーに供給され、中程度のSAP(硫酸灰分・リン・硫黄)ブレンドに依存する旧式エンジンのライフサイクルを延長しています。しかし、2020年代後半にBEVの真の価格同等性が実現すれば、アナリストはPCMOのより急激な落ち込みを予想しており、サプライヤーはトランスミッションフルード、EV冷却液、補助ドライブラインルブリカントへと多角化して収益を安定させることを迫られるでしょう。合成PCMOのプレミアム化がその打撃を緩和し、縮小するボリュームにもかかわらずユニット当たり収益を向上させており、この適応はTotalEnergiesのルビアおよびクォーツEV3Rレンジに見られ、持続可能性指標を満たすために再生ベースオイルを組み込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ベースストック別:鉱物油がリードし、規制追い風に乗り合成油が上昇

鉱物油は2025年のフランス自動車エンジンオイル市場規模の51.35%を維持しており、老朽化した車両フリートと価格敏感なドライバーセグメントが牽引しています。しかし、ユーロ7の要求とOEM保証規定に後押しされた合成油および部分合成油ブレンドがシェアを段階的に獲得するにつれ、その優位性は徐々に後退しています。合成油グレードのボリュームは2031年まで緩やかなCAGR -1.55%で減少しており、構造的縮小の中での相対的な防御性を示しています。部分合成油はコストパフォーマンスの橋渡し役として機能し、中一桁台のボリューム減少を示しながらも品質ミックスを改善しています。

バイオベースおよび再生ベースストックは、まだニッチではあるものの、潤滑油生産者に特定の回収割当を課すフランスの廃棄物防止循環経済法から直接恩恵を受けています。ExxonMobilがグラヴァンションの製油所に再精製ラインを2025年下半期までに統合するプロジェクトは、同社に垂直統合の管理をもたらすとともに、ライフサイクルCO₂排出量を削減するものです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

高度に都市化された地域がプレミアム化の潮流を主導しています。大きな自動車保有台数を有するイル=ド=フランスは、新規サービス充填においてすでに高い合成油浸透率を示しています。EV登録台数の増加に伴い、イル=ド=フランスのフランス自動車エンジンオイル市場規模はより急激な減速を経験すると予想されています。ローヌ=アルプおよびプロヴァンス=アルプ=コート・ダジュールは、裕福な人口動態とユーロ5以前のディーゼル車を段階的に廃止するZFE施行の加速に支えられ、同様の曲線をたどっています。一方、農業経済に依拠するグラン・エストおよびブルゴーニュ=フランシュ=コンテは鉱物油の需要が高く、PCMOのライフサイクルを延長しています。

地域格差はチャネル構造にも現れています。北部の港湾部は輸入業者やグローバルブランドを優先し、南部の県は国内石油会社の流通拠点に依存しています。パリとリヨンはスマートタンク・オイル配送のテストベッドとなっており、コネクテッドバルクディスペンサーがフリートのサービス閾値に近づいたときにサプライヤーに通知することでラストマイル物流を平準化しています。対照的に、ブルターニュとノルマンディーの整備工場は200リットルドラムと代引き条件にこだわり、デジタル注文の採用を遅らせています。ADEMEの政府補助金が、セーヌ=マリティームとブーシュ=デュ=ローヌの精製施設を支援し、消費地近辺に再生ベースオイルのサプライチェーンを確立しています。

農村部の県は縮小ペースがより緩やかであるものの、独立系流通業者が規模を失うにつれてチャネル統合の圧力に直面するでしょう。都市では合成油、地方では廉価鉱物油というように、地域フリートのダイナミクスに製品ポートフォリオを同期させるサプライヤーが、シェアを維持する最善の機会を得るでしょう。

競争環境

主要グローバル企業が国内リットル数の大部分を占めていますが、プライベートブランドおよび偽造品の侵入が粗利益率を圧迫しています。競争ベクトルにはデータサービスが含まれるようになっています。Motulはテレマティクス企業と提携してオイル健康分析をサブスクリプションプランにバンドルし、継続収益を生み出しながらフリートの意思決定サイクルにブランドを組み込む動きを見せています。しかし、プライベートブランドのシェア拡大により、主要企業はOEM推奨、拡張保証補償、および再生証明書を通じて価格プレミアムを正当化することを迫られています。偽造リスクを抑止するため、TotalEnergiesはクォートボトルにNFCタグを埋め込み、モバイルアプリによる即時真贋確認を可能にしています。これらのデジタルセーフガードは、市場経済を歪める可能性のあるグレー輸入品に対してブランドへの信頼を守り収益ストリームを保護することを目的としています。

フランス自動車エンジンオイル業界のリーダー企業

TotalEnergies

Shell plc

Exxon Mobil Corporation

BP p.l.c.

Motul

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BP p.l.c.はポートフォリオの再バランスを図るため、約100億米ドルと評価されるカストロール潤滑油部門の売却プロセスを開始しました。この結果は、潜在的な買収者がヨーロッパにおけるフットプリントを検討する中で、フランス自動車エンジンオイル市場における流通アライアンスを再編する可能性があります。

- 2025年5月:ExxonMobil France Holdingは、ノース・アトランティック・フランスSASへのエッソS.A.F.の82.89%株式売却に関する独占交渉に入りました。この取引はエッソの小売燃料バナーを維持しつつ、ExxonMobilが国内の特殊潤滑油マーケティングに集中することを可能にするものです。

フランス自動車エンジンオイル市場レポートの調査範囲

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他グレード | |

| 大型車用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他グレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他グレード |

| 鉱物油 |

| 合成油 |

| 部分合成油 |

| バイオベース |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他グレード | ||

| 大型車用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他グレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他グレード | ||

| ベースストック別 | 鉱物油 | |

| 合成油 | ||

| 部分合成油 | ||

| バイオベース | ||

レポートで回答される主要な質問

ユーロ7基準はフランスにおける潤滑油製剤にどのような影響を与えるか?

ユーロ7は工場充填を超低粘度の0W-20および0W-30合成油へと押し進め、合成油浸透率を加速させ交換間隔を延長することで、2025年以降の需要パターンを再形成します。

最もシェアを失っているベースストックカテゴリはどれか?

鉱物油は依然としてリードしていますが、OEM承認と循環経済の義務がワークショップをプレミアム合成油および再精製ブレンドへと誘導するにつれて最も急速に縮小しています。

オートバイ用エンジンオイルがPCMOより回復力があるのはなぜか?

レクリエーション・ライディング需要と二輪車電動化の遅れにより、オートバイ用エンジンオイルのボリュームは乗用車用オイルの急激な落ち込みに対してCAGR -1.64%という緩やかな減少にとどまっています。

EVの普及は大型車用エンジンオイルにどのような影響を与えるか?

長距離輸送が依然としてディーゼル中心であるため、大型車用オイルの減少は緩やかですが、都市配送の電動化が今後10年を通じて大型車用モーターオイル(HDMO)のリットル数を段階的に削減するでしょう。

サプライヤーは偽造潤滑油のリスクにどう対処しているか?

主要企業はNFCタグ、ブロックチェーンによるバッチ追跡、QRコード認証を導入し、整備工場とドライバーが製品の真贋を即座に確認できるようにすることで、ブランド価値と安全性を守っています。

フランス自動車エンジンオイル市場の現在の市場規模は?

フランス自動車エンジンオイル市場規模は2026年に2億1,293万リットルと推定され、予測期間(2026年~2031年)中にCAGR -1.83%で2031年には1億9,415万リットルまで減少すると予想されています。

最終更新日: