フランス自動車潤滑油市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

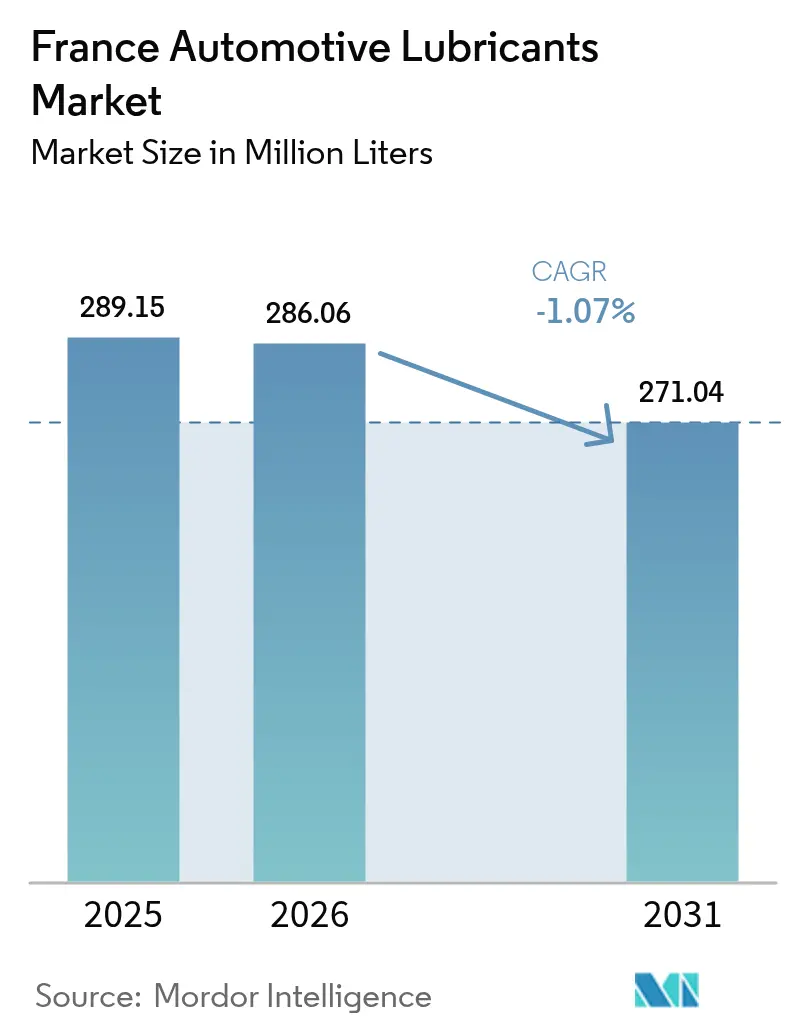

| 基準年の市場規模 (2025) | 289.15 百万リットル |

| 市場取引高 (2026) | 286.06 百万リットル |

| 市場取引高 (2031) | 271.04 百万リットル |

| 成長率 (2026 - 2031) | -1.07% CAGR |

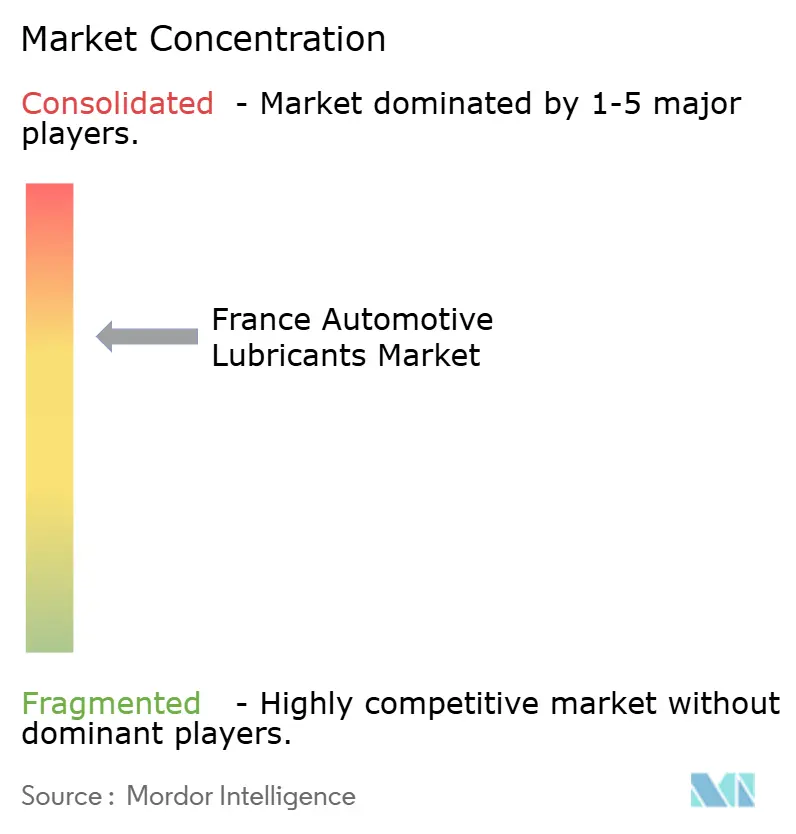

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス自動車潤滑油市場分析

フランス自動車潤滑油市場規模は2025年に2億8,915万リットルと評価され、2026年の2億8,606万リットルから2031年には2億7,104万リットルへ成長すると推定されており、予測期間(2026年~2031年)におけるCAGRは-1.07%です。この縮小傾向は、電動化、オイル交換間隔の延長、ユーロ7規制の収斂により、数量拡大から付加価値志向の専門化への決定的な転換を示しています。数量が減少するにもかかわらず、プレミアム合成油製剤、再精製基油、デジタル対応サービスパッケージがサプライヤーの収益性を維持しています。商用フリートは、堅調な物品輸送活動と車両当たりの高い潤滑油使用量により、比較的安定した需要を引き続き生み出しています。都市ロジスティクスの成長、循環性に向けた規制の推進、テレマティクスベースの予知保全への移行が、フランス自動車潤滑油市場全体にわたるルート・トゥ・マーケット戦略を総合的に再形成しています。

レポートの主要な考察

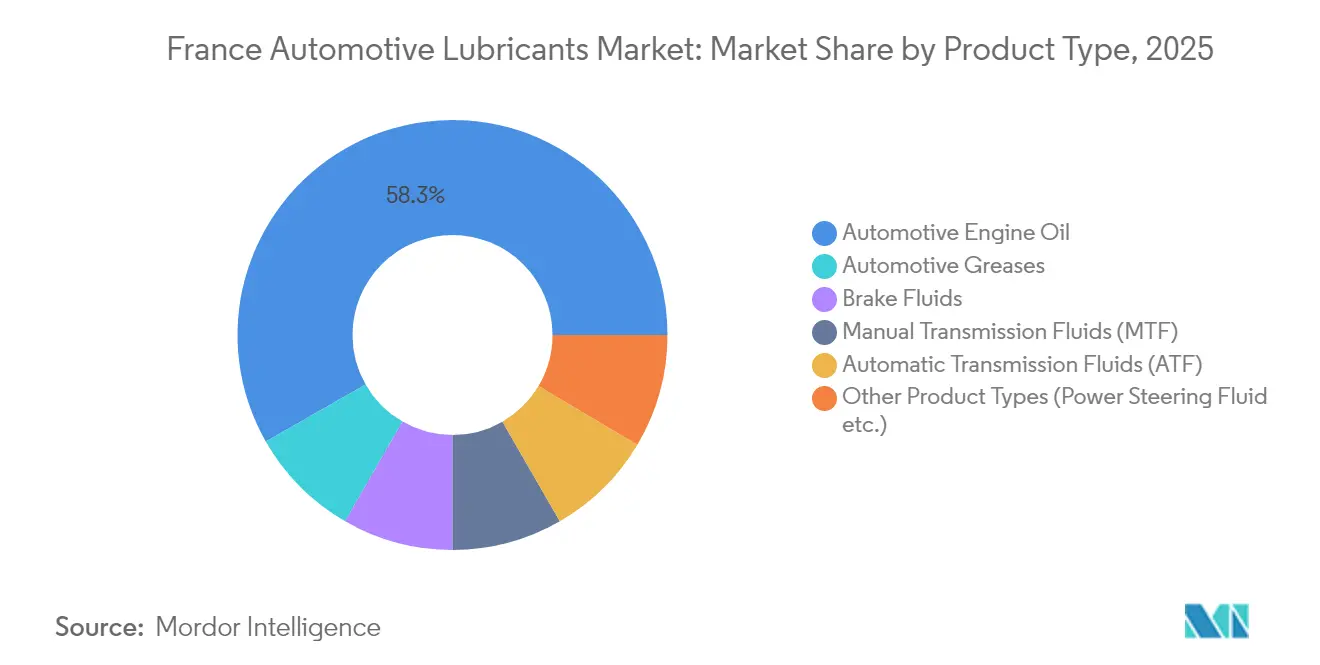

- 製品タイプ別では、2025年のフランス自動車潤滑油市場シェアにおいて自動車エンジンオイルが58.25%でリードしました。オートマチックトランスミッションフルードは2031年までにCAGR -0.91%で最も急速な減少を経験しました。

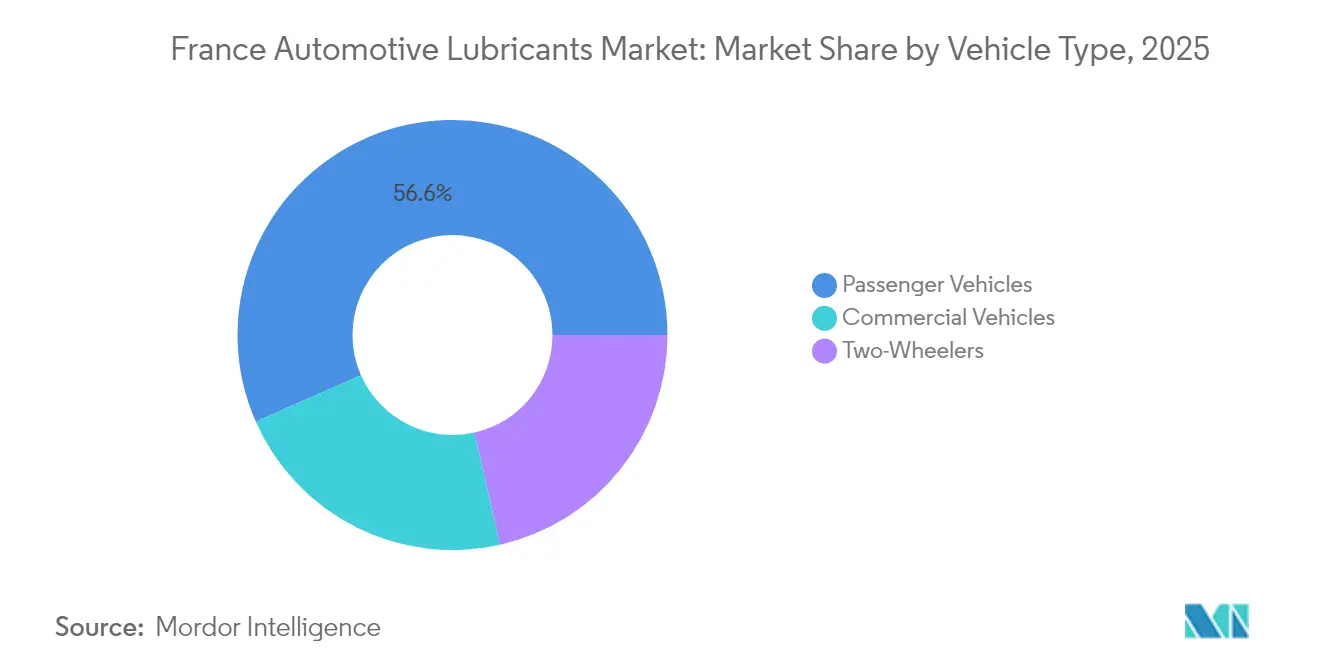

- 車両タイプ別では、乗用車が2025年のフランス自動車潤滑油市場規模の56.60%を占めました。商用車はCAGR -0.66%で2031年まで最も安定した推移を示しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス自動車潤滑油市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への(約)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新車登録台数のCOVID後の回復 | +0.3% | EU隣接市場への波及効果を伴う国内 | 短期(2年以内) |

| より厳格なユーロ7規制による低粘度オイルの採用促進 | +0.2% | フランスおよびドイツでの早期採用を伴うEU全域 | 中期(2〜4年) |

| ラストマイル配送フリートの拡大 | +0.4% | パリ、リヨン、マルセイユ、地方都市 | 中期(2〜4年) |

| カーシェアリングおよびサブスクリプションフリートの拡大 | +0.1% | フランス大都市圏 | 長期(4年以上) |

| 循環経済法による再精製基油採用の加速 | +0.2% | 国内およびEU整合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新車登録台数のCOVID後の回復

2024年の商用車登録台数は増加しました。物流トラックおよびバンの増加は、電子商取引の拡大とサプライチェーンの国内回帰によって推進されています。重負荷用潤滑油は、フリートオペレーターが稼働率と信頼性を優先するため、引き続き重要性を維持しています。通常5年から7年の長い交換サイクルが、軽自動車フリート全体の電動化がより急速に進む中でも、潤滑油需要を安定させる助けとなっています。サプライヤーは、高負荷用途向けに特別に設計されたプレミアムディーゼルエンジンオイル、長寿命クーラント、アクスルフルードへリソースを投入しています。乗用車の数量が減少するにつれ、商用フリートはフランス自動車潤滑油市場全体における主要な顧客層となっています。

より厳格なユーロ7規制による低粘度製剤の採用促進

2026年11月に施行されるユーロ7基準は、粒子数閾値を10 nmまで引き下げ、延長された耐用年数にわたる排出耐久性を義務付けています[1]Jan Dornoff and Felipe Rodríguez、「ユーロ7:欧州連合における軽量・重量車両の新排出基準」、国際クリーン交通協議会、theicct.org。規制に準拠するため、フランスのOEMは摩擦を低減し燃費を最大2%改善する0W-20および0W-16グレードを型式承認しています。これらの低粘度グレードは、後処理システムを保護するための低SAPSアディティブパッケージも備えています。高い酸化安定性を持つ合成基油が新規工場充填承認において主流となり、ブレンダーにポートフォリオの再製剤化を促しています。この規制により、フランス自動車潤滑油市場内でのプレミアム合成油の付加価値提案が高まっています。

ラストマイル配送フリートの拡大

都市部の配送バンは通常、断続走行条件下で1日200〜300キロメートルを走行します。テレマティクスプラットフォームがリアルタイムのオイル品質データを取得し、状態ベースのメンテナンスによってオイル交換間隔を15〜25%延長しています。その結果、需要は大量の従来型グレードから長寿命のPAOまたはGTLベースの合成油へとシフトしています。潤滑油供給、アナリティクス、フィルター管理を組み合わせた統合サービス契約が、販売リットル数の減少を相殺する新たな収益源を生み出しています。主要サービスインテグレーターは全国規模の入札交渉を行っており、この仕組みがフランス自動車潤滑油市場内で価格だけでなく技術サポートにおける競争を激化させています。

カーシェアリングおよびサブスクリプションフリートの拡大

シェアード車両は個人所有車の3〜4倍の走行距離を積算するため、フリート全体の規模が縮小しても車両当たりの潤滑油消費量が増大します。オペレーターは、さまざまな走行サイクルにわたる残存価値を保護するため、性能が文書化されたメーカー承認オイルを求めます。センサー駆動のモニタリングと組み合わせた延長交換間隔対応の0W-20合成油が、ワークショップのダウンタイムを削減しながら稼働率目標の達成を支援します。これらの契約を獲得したサプライヤーは通常、トレーニング、オイルサンプリングキット、デジタルダッシュボードをバンドルで提供します。このような高稼働パターンは、フランス自動車潤滑油市場全体での数量圧力にもかかわらず、プレミアム化を支持しています。

リストレイント影響分析*

| リストレイント | CAGR予測への(約)%影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMが義務付ける延長オイル交換間隔 | –0.8% | EUプレミアムブランド | 中期(2〜4年) |

| 密封型無オイルeアクスルの台頭 | –0.4% | EU内で加速するグローバル | 長期(4年以上) |

| テレマティクスベースの予知保全によるオイル交換の削減 | –0.3% | 商用フリート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OEMが義務付ける延長オイル交換間隔

欧州プレミアムブランドは現在、30,000キロメートルのサービスインターバルを承認しており、年間オイル需要を削減しています。この仕様は堅牢な酸化耐性とTBN保持を要求し、中SAPSおよびフルSAPS合成油へのシフトを促進しています。フランスのOEMは保証費用を削減するためにこのパターンに追随しています。ワークショップはその結果として訪問回数が減少し、高グレードオイルおよび補助サービスのアップセルによって補填しています。リットル当たりのマージンは改善するものの、このリストレイントはフランス自動車潤滑油市場における数量への最大の阻害要因であり続けています。

密封型・無オイルeアクスルの台頭

ZFおよびBoschが供給する統合型eアクスルは、従来のギアオイル要件を不要にする生涯グリースを工場充填した状態で納入されます。保証カバレッジは200,000〜300,000キロメートルに及び、サービス充填の機会を事実上排除しています。この技術的移行はハイポイドギアオイルの需要を侵食する一方、誘電体フルードおよび特殊グリースのニッチを新たに開拓しています。サプライヤーはフランス自動車潤滑油市場への影響を緩和するため、これらのセグメントへの多角化を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンジンオイルが優位を維持するも選択的圧力に直面

エンジンオイルのフランス自動車潤滑油市場規模は総数量の58.25%を占めています。平均車齢9.2年の大規模な内燃機関車両保有台数がベースライン需要を支えています。ユーロ7は0W-20および0W-16グレードへの混合シフトを促進し、それによって合成油の普及を高めています。電動パワーステアリング(EPS)の普及に伴いパワーステアリングフルードは減少する一方、ブレーキフルードは義務的な交換インターバルにより安定を維持しています。密封型デュアルクラッチユニットの普及に伴い、オートマチックトランスミッションフルードは-0.91%で最も急激な落ち込みを示しています。

合成エンジンオイルは、微粒子フィルターを保護する低SAPSおよび揮発性限界を満たすことで、増加するシェアを獲得しています。ブレンダーは20,000〜30,000キロメートルのインターバルにわたる酸化安定性を確保するため、グループIII+およびポリアルファオレフィン基油を採用しています。長寿命製剤により、ワークショップはオイル交換回数の減少をプレミアム料金の請求で補填することが可能となっています。再精製含有量も循環経済からのインセンティブに後押しされて増加しています。グリースは、ホイールベアリング、シャシーポイント、EVモーターベアリングに対する安定した需要を享受しており、フランス自動車潤滑油市場内での他分野の減少を均衡させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商用車が全体的な減少を緩和

乗用車は2025年のフランス自動車潤滑油市場シェアの56.60%を占めましたが、電動化と延長オイル交換間隔により最も急激な減少を担うことが見込まれています。ハイブリッドパワートレインは、エンジンの断続的な使用によって潤滑油の使用強度をさらに圧縮します。一方、商用車は2031年までにCAGR -0.66%と緩やかな推移を示しています。長距離トラックおよびバスは、乗用車と比べて1車両当たり2〜3倍の潤滑油を消費し、ユーロVI-E後処理システム認定の15W-40および10W-30ディーゼルオイルの需要を維持しています。

都市部の配送バンは、特に200キロメートル以内のルートを中心に電動パワートレインへの移行が着実に進んでいます。しかし、高速道路の貨物輸送はバッテリー重量と充電制約を考慮するとディーゼル依存が続いています。その結果、このセグメントは二極化しています。都市内フリートは低容量・高マージンの特殊フルードへシフトし、都市間フリートは従来型グレードの大量消費を維持しています。二輪車は特に農村地域でニッチな重要性を維持しており、通勤用オートバイがJASO-MA 10W-40オイルに依存しています。これらのダイナミクスが総合的に、フランス自動車潤滑油市場全体での数量縮小を緩和しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

イル・ド・フランス、オーヴェルニュ・ローヌ・アルプ、オー・ド・フランスの生産拠点が、国内潤滑油ブレンディングおよび自動車製造の大部分を占めています。ステランティスの工場とTotalEnergiesのブレンディング施設との近接性は、物流コストを削減し、ユーロ7展開に合わせた機敏な製剤変更を支援しています。パリ、リヨン、マルセイユは、長寿命5W-30ディーゼルおよび合成グリースの需要を促進するラストマイル配送活動の中心地です。ル・アーブル周辺の大西洋岸港湾クラスターはグループII基油の輸入を促進し、ExxonMobilの現地再精製産出を補完しています。

農村地域は内燃機関車両密度が高く、鉱物系マルチグレードの販売を維持しています。政府のスクラップ制度は買い替えをハイブリッド車または電気自動車へ誘導し、徐々にそれらの数量を希薄化させています。ベルギーおよびドイツとの越境取引が汎欧州ブランドからの競争圧力をもたらしていますが、国内プレーヤーはフランスの保証および排出規則への精通を活かして優位性を保っています。ADEMEの生産者責任フレームワークにより、使用済みオイルの回収率は90%以上が確保されており、フランス自動車潤滑油市場における循環的な取り組みを支える再精製施設への原料供給を支えています。

競合状況

フランス自動車潤滑油産業は適度に集約されています。TotalEnergiesは精製統合とPoint Sサービスチェーン契約などのパートナーシップを組み合わせています。BP p.l.c.はCastrolユニットの戦略的レビューを発表しており、欧州全体の競合ダイナミクスを潜在的に再形成する可能性があります[2]Jean-Guy Debord、「BPがグローバル潤滑油事業の戦略的レビューを開始」、Europétrole、euro-petrole.com。再精製基油イニシアチブは中堅ブレンダーにホワイトスペースを創出しています。企業はモータースポーツの実績を活用してパフォーマンスニッチを確保しています。EV熱管理フルードを専門とする新規参入者が台頭していますが、現在の数量は依然として小規模です。デジタル化が製品販売からサービスバンドルへの転換を促進しており、サプライヤーは潤滑油契約にセンサーとアナリティクスを組み込んでいます。リットル減少とサービスの複雑化の組み合わせが、フランス自動車潤滑油市場内での価格よりも技術的能力における競争を激化させています。

フランス自動車潤滑油産業リーダー

TotalEnergies

Shell plc

BP p.l.c.

Exxon Mobil Corporation

Motul

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:BP p.l.c.は、200億米ドルの資産ローテーション計画の一環として、約100億米ドルと評価されるCastrol潤滑油部門の潜在的な売却を開始しました。

- 2025年5月:ExxonMobil France Holdingは、Esso S.A.F.の82.89%の持ち分およびExxonMobil Chemical France SASの100%の持ち分をNorth Atlantic France SASへ売却する独占交渉を行っています。Essoブランドは約750か所の小売燃料ステーションに残存しますが、ExxonMobilはフランスにおける潤滑油、化学品、および特殊製品のマーケティングを継続します。

フランス自動車潤滑油市場レポートの調査範囲

| 自動車エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| マニュアルトランスミッションフルード(MTF) | |

| オートマチックトランスミッションフルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他の製品タイプ(パワーステアリングフルード等) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 製品タイプ別 | 自動車エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| マニュアルトランスミッションフルード(MTF) | ||

| オートマチックトランスミッションフルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他の製品タイプ(パワーステアリングフルード等) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 |

レポートで回答されている主要な質問

2031年までのフランスにおける自動車潤滑油の予測数量はどれくらいですか?

フランス自動車潤滑油市場の数量は、CAGR -1.07%を反映して2031年までに2億7,104万リットルになると予測されています。

現在最も高いシェアを持つ製品カテゴリーはどれですか?

エンジンオイルはフランスの自動車潤滑油市場シェアの58.25%を占めており、数量が減少する中でもリーダーシップを維持しています。

ユーロ7規制は潤滑油製剤にどのような影響を与えますか?

ユーロ7は、より厳格な粒子数および耐久性基準を満たすため、低SAPSアディティブを含む低粘度の0W-20および0W-16合成油の採用を促進します。

商用フリートが将来の潤滑油需要にとってなぜ重要なのですか?

商用車は乗用車よりも1車両当たり2〜3倍多くのオイルを使用し、電動化の進行が遅いため、数量の減少を緩和しています。

フランスにおける再精製基油の役割は何ですか?

政府の循環経済政策とグラヴァンション製油所の新規設備により、再精製グループII基油がプレミアムブレンドの原料として拡大しています。

サプライヤーはどのように延長オイル交換間隔に対応していますか?

サプライヤーはデジタルモニタリング、予知アナリティクス、プレミアム合成油をバンドルし、オイル交換回数が減少する中でも1リットル当たりのより高い付加価値を確保しています。

最終更新日: