フランス アンチケーキング市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

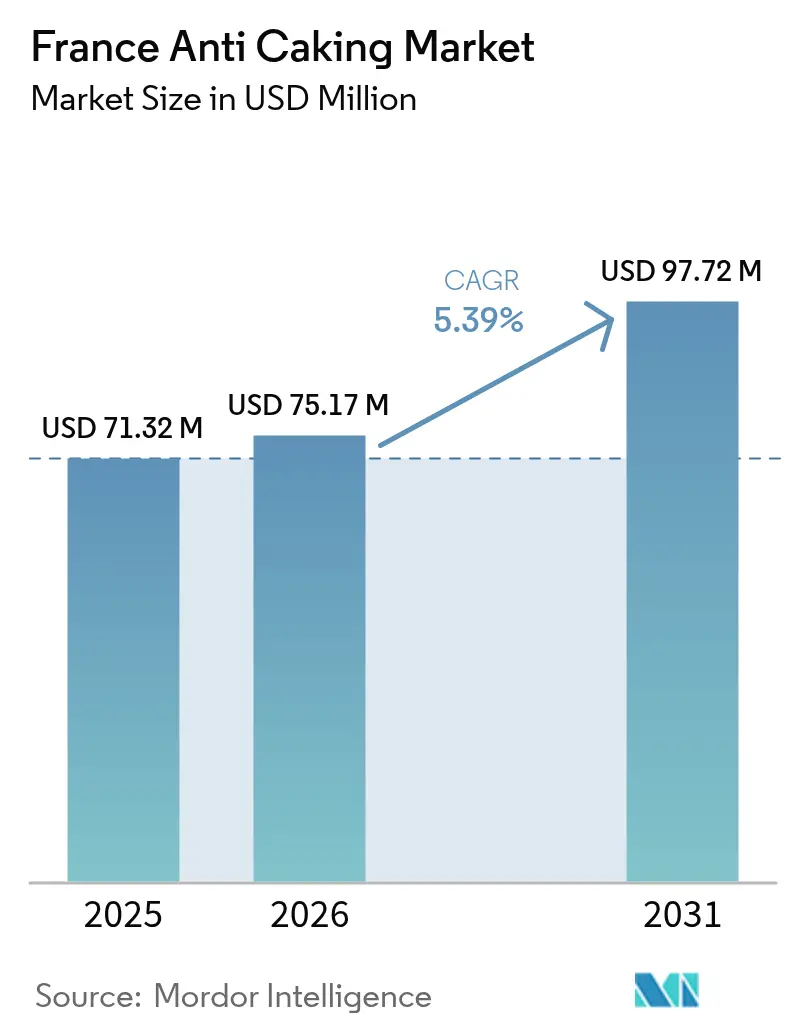

| 基準年の市場規模 (2025) | 71.32 百万米ドル |

| 市場規模 (2026) | 75.17 百万米ドル |

| 市場規模 (2031) | 97.72 百万米ドル |

| 成長率 (2026 - 2031) | 5.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス アンチケーキング市場分析

フランスの固結防止市場規模は、2025年の7,132万米ドルから2026年には7,517万米ドルへと成長し、2026年~2031年の年平均成長率5.39%で2031年までに9,772万米ドルに達すると予測されています。この成長は、消費者ライフスタイルの変化、特に加工食品・利便性の高い製品に対する需要の高まりによって促進されており、粉末および顆粒形態における安定性とフロー性の向上が求められています。メーカーはイノベーションに注力し、液体や植物由来のオプションを含む高度な添加剤配合物を開発することで、製品性能、取り扱いやすさ、クリーンラベルトレンドへの対応を強化しています。さらに、技術革新により、水分制御の向上、均一な分散、および生産プロセスの効率化が実現し、自動化・高スループット製造を支援しています。全体として、フランスの固結防止市場は、進化する業界要件、製品品質への注力、継続的なイノベーションに牽引され、ますます高度化・用途指向型となり、伝統的セグメントと新興セグメントの両方にわたる持続的成長が期待されています。

主要レポートのポイント

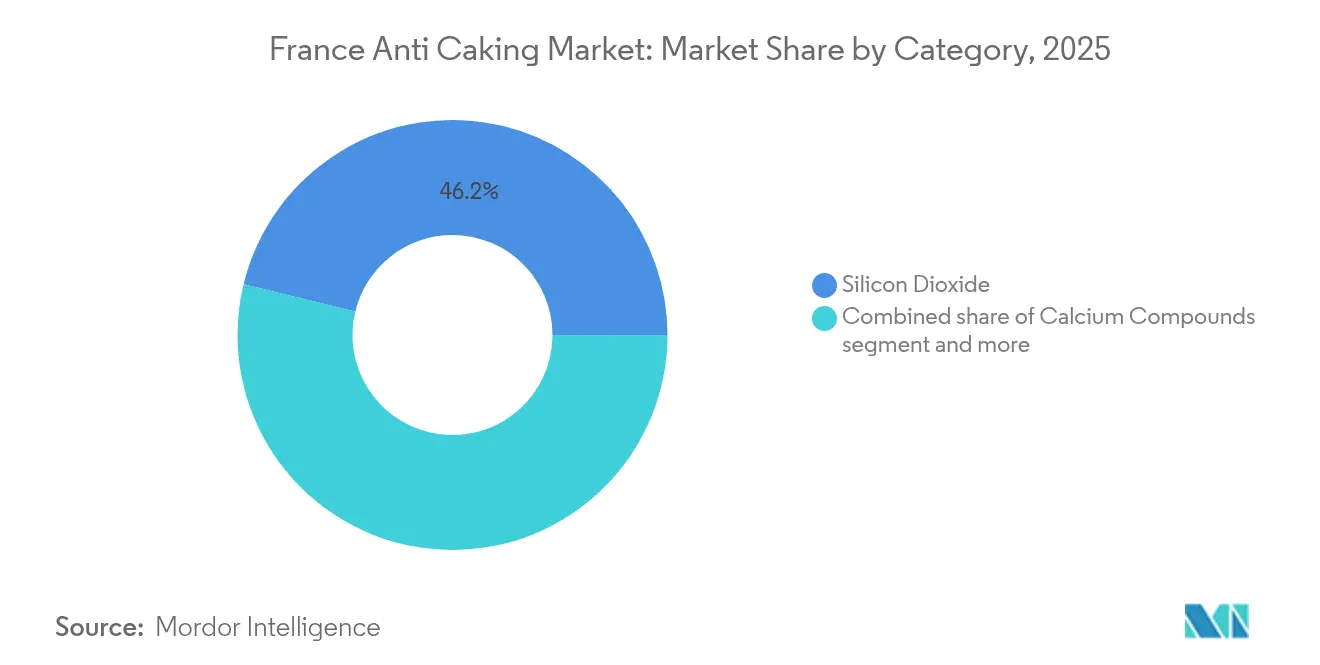

- タイプ別では、二酸化ケイ素が2025年のフランス固結防止市場シェアの46.21%をリードし、ナトリウム化合物は2031年まで年平均成長率5.55%で拡大すると予測されています。

- 形態別では、粉末が2025年のフランス固結防止市場の68.93%を占め、液体は2031年まで年平均成長率5.74%で拡大しています。

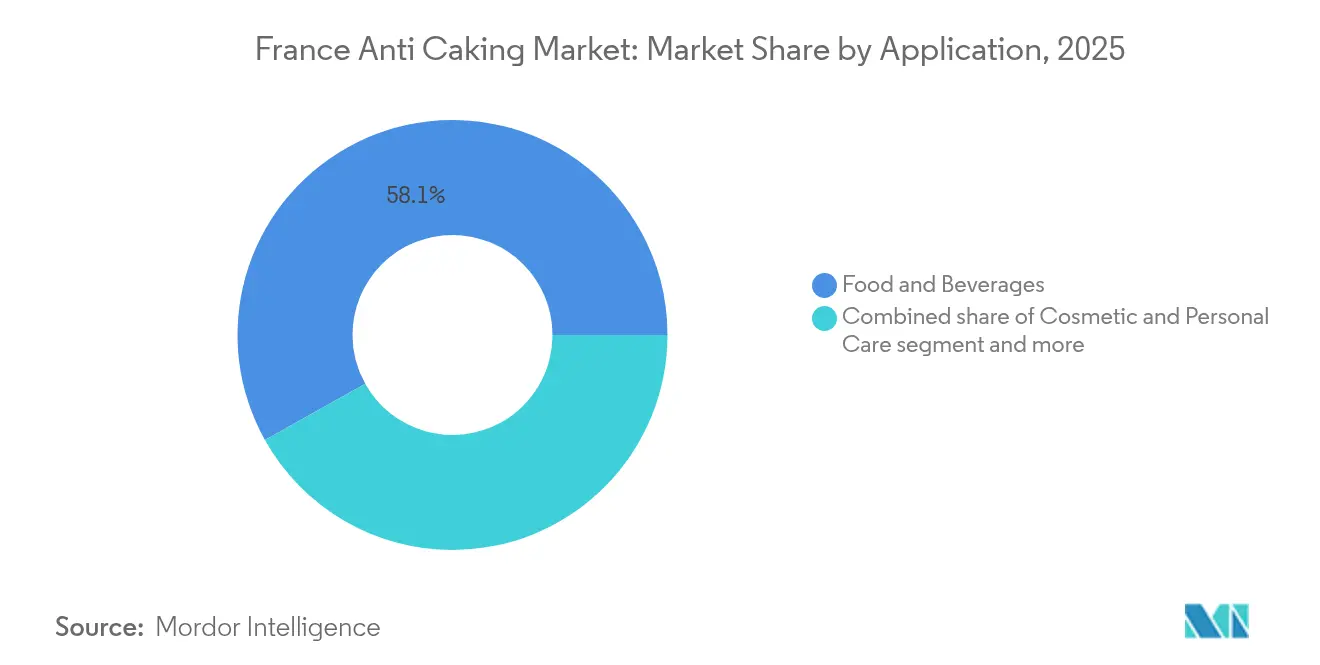

- 用途別では、食品・飲料が2025年のフランス固結防止市場規模の58.12%を占め、化粧品は2031年まで年平均成長率5.85%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス アンチケーキング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工食品・利便性の高い食品への需要増大 | +1.2% | 全国規模、イル=ド=フランスおよびオーヴェルニュ=ローヌ=アルプの食品ハブに集中 | 中期(2〜4年) |

| 天然・クリーンラベル原料への嗜好 | +1.5% | 全国規模、都市部(パリ、リヨン、マルセイユ)での需要が最も強い | 長期(4年以上) |

| 添加剤配合における技術革新 | +0.9% | 全国規模、オー=ド=フランス(Roquette)およびローヌ=アルプへの集積 | 中期(2〜4年) |

| ペットフード産業の成長が需要を押し上げる | +0.8% | 全国規模、ペイ・ド・ラ・ロワールおよびオクシタニーに生産が集中 | 長期(4年以上) |

| 料理・調味料文化の拡大 | +0.7% | 全国規模、パリおよびコート・ダジュールでのプレミアムセグメント成長 | 中期(2〜4年) |

| 品質・安全性に対する消費者意識の高まり | +0.6% | 全国規模、ニュートリスコアの採用およびANSESの透明性推進に牽引 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工食品・利便性の高い食品への需要増大

加工食品・利便性の高い食品への需要増大は、フランスの固結防止市場の重要な促進要因であり、国内の食品生産の状況を変革しています。都市化の加速と多忙なライフスタイルにより、消費者はインスタントスープ、飲料、製パンミックス、乳製品粉末、調味料ブレンドなど、即食・調理簡便・長期保存が可能な製品を選択するようになっています。これらの製品は特にケーキングや水分による凝集が生じやすく、加工食品の消費増大は、保管・輸送・取り扱いの過程で粉末の品質を維持するための効果的な固結防止ソリューションへの需要を直接的に高めています。米国農務省(USDA)によると、2025年時点でフランスの食品加工部門は約19,000社で構成され、年間総売上高は1,767億米ドルを超えています [1]出典:米国農務省(USDA)、「食品加工原料年次報告」、usda.gov。これは市場の規模、多様性、および経済的重要性を浮き彫りにしています。この広大な食品加工エコシステムは、固結防止剤の消費量増大を牽引するだけでなく、メーカーが利便性に対する消費者の期待の変化に応えるための新しい配合物を開発する上でのイノベーションを促しています。

天然・クリーンラベル原料への嗜好

天然・クリーンラベル原料への高まる嗜好が市場を牽引しており、消費者は食品やパーソナルケア製品における透明性、健康性、持続可能性をますます重視しています。メーカーはこの需要に応えるため、天然由来の原料から製造され、合成添加物を含まず、有機またはクリーンラベル認証に適合した固結防止剤の開発に取り組んでいます。これらの製品は、水分吸収、流動性、製品安定性などの必須機能特性を維持しています。このトレンドは、消費者が原材料リストを詳細に確認し、健康や環境への配慮に沿った製品を選ぶ粉末食品、飲料、栄養製品において特に重要です。このシフトを裏付けるデータとして、バイオエージェンシーは2024年にフランスの消費者の23%が少なくとも週1回は有機食品を消費したと報告しており、天然または認証有機成分を含む製品を積極的に求める相当規模の成長セグメントが存在することを示しています。透明性と天然配合物に対するこの消費者主導の需要が、市場ダイナミクスを引き続き形成しています。

添加剤配合における技術革新

添加剤配合における技術革新は、フランスの固結防止市場の重要な促進要因です。材料科学と加工技術のイノベーションにより、より効果的で汎用性が高く、用途に特化したソリューションの開発が促進されています。現代の固結防止剤は、最適化された粒子径分布、カスタマイズされた表面特性、強化された水分吸収能力を持つように設計されています。これらの特性により、困難な保管・加工条件下においても、メーカーは優れた流動性、延長された棚持ち、および一貫した製品品質を達成できます。さらに、これらの技術革新により、添加量を低減でき、コストの削減や味、食感、外観への影響の最小化が可能となっています。加えて、複数の活性剤を含む機能的ブレンドとともに液体・ハイブリッド配合物の開発は、精密な投与量調整、自動化された生産ラインへの容易な統合、粉塵取り扱いや規制コンプライアンスの課題軽減といったメリットをもたらします。これらのイノベーションは、利便性食品、クリーンラベル製品、持続可能な製造慣行などのトレンドと一致しながら、様々な産業にわたる高性能固結防止ソリューションへの増大する需要に応えています。

ペットフード産業の成長が需要を押し上げる

ペットフード産業の成長は、高品質で自由流動性を持つ粉末および顆粒状飼料製品への需要を高めることで、フランスの固結防止市場の重要な促進要因となっています。ペット飼育の増加とペットフードの健康性、利便性、栄養品質への関心の高まりに伴い、メーカーはドライキブル、粉末サプリメント、特殊飼料ブレンドなどの製品ラインナップを拡大しています。これらの製品は特にケーキングや水分による凝集が生じやすく、保管・輸送・小売流通の過程で製品の一貫性、取り扱いやすさ、延長された棚持ちを維持するために固結防止剤が不可欠です。このトレンドを裏付けるデータとして、FranceAgriMerはフランスからのペットフード輸出が2023年に40億966万ユーロに達したと報告しており、国内ペットフード産業の規模と国際的プレゼンスを示しています [2]出典:FranceAgriMer、「フランスからのペットフード輸出額」、franceagrimer.fr。この拡大する国内・輸出志向の市場は、様々な気候・物流条件下で製品が自由流動性を維持し、視覚的に魅力的で機能的であることを確保するための、粉末および液体の両形態で利用可能な効果的な固結防止ソリューションの採用を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なEU食品添加物規制 | -0.7% | 全国規模、ANSESおよびDGCCRFによるコンプライアンス執行 | 短期(2年以内) |

| 天然剤の効果の限界 | -0.4% | 全国規模、高湿度の沿岸地域(ブルターニュ、ノルマンディー、プロヴァンス)で最も顕著 | 中期(2〜4年) |

| 原材料価格の変動 | -0.5% | 全国規模、欧州のエネルギーおよび物流コストに連動 | 短期(2年以内) |

| 複雑な再配合の課題 | -0.3% | 全国規模、研究開発予算を持たない中小企業に不均衡な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なEU食品添加物規制

フランスの固結防止市場にとっての重要な抑制要因は、食品製品に使用される物質の安全性、表示、使用上限を厳格に規制するEUの食品添加物規制です。固結防止剤は欧州食品安全機関(EFSA)が定める基準に従い、関連するEU指令を遵守する必要があります。これらの規制は、許容されるタイプ、最大添加量、および表示要件を規定しています。これらの措置は消費者の安全を確保し製品品質を維持する一方で、メーカーの配合の柔軟性を制限し、コンプライアンスコストを増大させます。これは、社内に規制の専門知識を持たない可能性のある中小規模のメーカーにとって特に困難です。さらに、新しい固結防止剤や革新的な配合物の承認プロセスはしばしば長期間かつリソース集約的であり、製品の市場投入を遅らせ、クリーンラベルや天然原料への需要などの市場トレンドに迅速に適応する能力を妨げることがあります。

天然剤の効果の限界

天然固結防止剤の効果の限界は、二酸化ケイ素やナトリウム化合物などの従来の合成または鉱物ベースの選択肢と比較した場合、市場における抑制要因となっています。クリーンラベル、植物由来、および有機原料に対する消費者需要が増大しているにもかかわらず、多くの天然代替品は水分吸収量が低く、流動性が低下し、高湿度条件下での安定性が低いことが多くあります。これらの限界は、凝集、不均一な分散、または棚持ちの短縮につながり、粉末食品、飲料、動物飼料、パーソナルケア製品のメーカーに課題をもたらします。これらの天然剤の機能的な欠点により、一貫した製品性能が不可欠な大容量または産業用途において従来の固結防止ソリューションを代替することが難しくなっています。その結果、マーケティング上の魅力や規制上のメリットにもかかわらず、天然固結防止剤の技術的限界がその採用を妨げ、フランスの固結防止市場への広範な統合に対する障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:二酸化ケイ素がアンカー、ナトリウム化合物が加速

二酸化ケイ素は2025年のフランスの固結防止市場において46.21%を占め、国内で最も広く使用され信頼される固結防止剤としての地位を裏付けています。この優位性は、その優れた機能性能に起因しており、過剰な水分を効果的に吸収し、粒子間に物理的な障壁を形成することで、味、色、香りを変えることなく粉末の自由流動性を確保します。これらの特性は、品質を重視するフランスの食品・飲料産業において特に価値があります。二酸化ケイ素は、製パンミックス、乳製品粉末、スープ・ソース、調味料、インスタント飲料など、様々な用途で広く使用されています。食品分野を超え、その不活性で非反応性の性質が医薬品、動物飼料、化粧品、産業用粉末への使用を支援し、様々なエンドユーズ産業にわたる需要を牽引しています。

ナトリウム化合物は2031年まで年率5.55%で成長すると予測されており、フランスの固結防止市場における重要性の増大を示しています。この成長は、水分制御とフロー性向上における効果的な性能に牽引されています。ナトリウムベースの固結防止剤は、塩、調味料ブレンド、スープ、ソース、飼料配合物など、保管および輸送中の均一性の維持と凝集防止に役立つ製品に広く使用されています。カルシウムや特殊シリカベースの代替品と比較した場合の相対的に低いコストにより、タイトなマージンで事業を展開する大量市場向け食品製品や飼料メーカーにとって魅力的な選択肢となっています。

注記: 個別セグメントのシェアはすべてレポート購入時に入手可能

形態別:粉末がリード、液体が加工効率で台頭

2025年には粉末形態がフランスの固結防止市場の68.93%を占め、特に食品・飲料製造においてエンドユーズ産業の加工・配合ニーズに応える上での重要な役割を示しています。粉末状固結防止剤は、フランスで生産される大量の乾燥・粉末製品に適しています。その混合のしやすさ、精密な投与量調整、既存生産ラインへのシームレスな統合により、効率性、スケーラビリティ、コスト管理を優先するメーカーに最適な選択肢となっています。さらに、粉末状固結防止剤はホスト材料との表面接触性に優れ、他の形態と比較してより効果的な水分吸収とフロー性の改善を実現します。

液体固結防止剤は2031年まで年率5.74%で成長すると予測されており、フランスの固結防止市場内でより専門化・用途特化したソリューションへの段階的なシフトを示しています。この成長は、均一な表面コーティング、迅速な分散、精密な水分制御が不可欠な食品加工、動物飼料、産業部門などのニッチな用途での使用増加に牽引されています。液体形態により、メーカーは加工中に直接粒子に固結防止剤を適用でき、カバレッジを向上させ粉塵発生を最小化できます。この特性は、高速・自動化された生産環境において特に有利です。フランスの生産技術が進歩し、メーカーが高度な加工設備に投資するにつれ、液体固結防止剤は現在の市場シェアはまだ小さいものの、より魅力的な選択肢となっています。

用途別:食品がアンカー、化粧品が急成長

2025年には食品・飲料がフランスの固結防止市場の58.12%を占め、最大かつ最も影響力のあるエンドユーズセグメントとして確立しています。この優位性は、国内の堅固な食品加工産業と製品品質・安全性に対する厳格な基準に起因しています。固結防止剤は、製パン製品、乳製品粉末、スープ・ソース、飲料、その他の乾燥食品配合物において、製品の棚持ち全体を通じて自由流動性の確保、凝集防止、一貫した食感の維持のために広く使用されています。このセグメントの重要性は、加工食品・利便性の高い食品の消費増大と即席ミックスへの需要増加によってさらに支えられています。市場の進化に伴い、食品・飲料セグメントは固結防止配合物のイノベーションを引き続き牽引しており、クリーンラベルとの適合性、低添加量での効率性、様々な湿度条件下での性能向上に注力しています。

化粧品・パーソナルケア用途は2031年まで年率5.85%で成長すると予測されており、フランスの固結防止市場内での重要性の増大を反映しています。この成長は、美容製造・輸出における世界的リーダーとしてのフランスの地位と一致しています。固結防止剤は、フェイスパウダー、アイシャドウ、ドライシャンプー、デオドラント、スキンケア活性成分などの製品において化粧品・パーソナルケア配合物で重要な役割を果たしています。これらの剤は流動性を向上させ、凝集を防止し、製品の一貫性と官能的魅力を高めます。フランスの美容産業の好調なパフォーマンスがこの成長を支えています。例えば、フランス化粧品企業連合会(Febea)によると、フランスは2024年に225億ユーロ相当の化粧品・パーソナルケア製品を輸出し、堅固な国際的需要と持続的な生産活動を示しています。化粧品ブランドがプレミアム化、製品の美観、製造精度をますます重視するにつれ、均一な粒子分布と安定した棚持ちを確保する高性能固結防止剤への需要は増大し続けています。

注記: 個別セグメントのシェアはすべてレポート購入時に入手可能

地域分析

オー=ド=フランスおよびグラン・エストを含むフランス北部・北東部は、食品加工、乳製品、製パン、動物飼料施設の集積により、固結防止市場において重要な役割を果たしています。これらの地域は主要な欧州貿易ルートへの近接性と発達した輸送ネットワークの恩恵を受け、国境を越えた貿易を促進しています。これらの地域における固結防止剤の需要は、保管・輸出中の製品安定性確保の必要性に牽引されています。これらの地域の大規模メーカーは、特に粉末食品・飼料用途において、標準的でコスト効率の高い固結防止ソリューションを大量消費しています。

ペイ・ド・ラ・ロワール、ブルターニュ、サントル=ヴァル・ド・ロワールなどの地域は、乳製品生産、農業加工、特殊食品製造と密接に関連しています。これらの地域における固結防止剤の需要は、乳製品粉末、栄養製品、製パン原料などの用途に影響を受けており、水分制御とフロー一貫性が不可欠です。これらの地域の固結防止ソリューションは、食品グレードへの適合性、低感覚影響、高湿度環境への適合性を優先しており、これらの産業の特定のニーズと一致しています。

イル=ド=フランスは、重工業製造よりも、イノベーション、配合、流通の戦略的中心地として機能しています。この地域は医薬品、ニュートラシューティカル、化粧品、特殊食品メーカーからの強い需要を示しています。これらの産業は高純度・カスタマイズされた固結防止ソリューションを必要としており、プレミアムおよび特殊用途への地域の注力を反映しています。オーヴェルニュ=ローヌ=アルプおよびプロヴァンス=アルプ=コート・ダジュールを含むフランス南部・南東部は、食品加工、化粧品、化学製造の複合により固結防止市場に貢献しています。これらの地域は港湾へのアクセスと輸出志向のサプライチェーンの恩恵を受けています。これらの地域での需要は、化粧品・パーソナルケアパウダー、特殊原料、産業用配合物など、性能の一貫性と規制コンプライアンスが重要な高付加価値用途によって牽引されています。

競合環境

フランスの固結防止市場は中程度の集中度を示しており、多国籍化学・特殊原料企業と中小の地域・ニッチサプライヤーが混在しています。市場の主要プレーヤーには、BASF SE、Evonik Industries AG、Merck KGaA、Arkema S.A.、Kao Corporationが含まれます。これらの企業は、強固な研究開発(R&D)能力、広範なグローバル製造ネットワーク、および食品、医薬品、化粧品、産業用途などの分野における顧客との確立された関係を活用しています。これらのプレーヤー間の競争は、製品性能、規制コンプライアンス、供給の一貫性、用途特化型ソリューションを提供する能力などの要因によって牽引されています。

フランスの固結防止市場における競争は、規制上の精査の高まりと顧客期待の上昇によって、価格だけでなくイノベーションと差別化によってますます影響されています。主要企業は、困難な加工条件下での耐湿性、流動性、性能を向上させるため、先進的な材料工学、表面改質、粒子径制御の調整に投資しています。さらに、メーカーは長期的なパートナーシップを育むために、配合サポート、顧客との共同開発、コンプライアンス支援などの付加価値サービスを優先しています。大手プレーヤーが主流用途を支配している一方、中小・特殊企業はカスタマイズ、高純度、またはクリーンラベルソリューションを求めるニッチセグメントでの地位を確立しています。

競合環境における機会には、同等の性能を維持しながら規制・消費者上の懸念の増大に対応する、ナノ不使用認証を受けた二酸化ケイ素の代替品開発が含まれます。さらに、自動化・高スループット製造環境において特に魅力的な、粉塵取り扱いや職場安全コンプライアンスコストを最小化または排除する液体固結防止形態も機会となっています。有機認証に適合する植物由来固結防止剤は、食品・パーソナルケア産業におけるクリーンラベルと持続可能性のトレンドとも一致しています。性能、規制コンプライアンス、持続可能性を効果的にバランスさせる企業は競争上の優位性を獲得し、中程度の集中構造を維持しながら市場に徐々に影響を与える可能性があります。

フランス アンチケーキング産業リーダー

BASF SE

Evonik Industries AG

Merck KGaA

Arkema S.A.

Kao Corporation(Kao Chemicals)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:MerckはChemiSphereアプリの立ち上げを発表しました。これは、科学者がライフサイエンス製品の2Dバーコードを通じて製品ドキュメントおよび品質情報に即座にアクセスできるデジタルツールです。

- 2025年4月:Willows IngredientsはMg Neeziumシリーズを発表し、各バリアントはスポーツ栄養、消化器サポート、プレミアムウェルネスサプリメントなど特定の健康用途に特化しています。

フランス アンチケーキング市場レポートの範囲

フランスの固結防止市場は、カルシウム化合物、ナトリウム化合物、マグネシウム化合物、その他に区分されています。本調査には、食品・飲料、化粧品・パーソナルケア、飼料、その他を通じて生成された収益も含まれています。

| 二酸化ケイ素 |

| カルシウム化合物 |

| ナトリウム化合物 |

| マグネシウム化合物 |

| その他 |

| 粉末 |

| 顆粒 |

| 液体 |

| 食品・飲料 | 製パン製品 |

| 乳製品 | |

| スープ・ソース | |

| 飲料 | |

| その他 | |

| 化粧品・パーソナルケア | |

| 動物飼料 | |

| その他 |

| タイプ別 | 二酸化ケイ素 | |

| カルシウム化合物 | ||

| ナトリウム化合物 | ||

| マグネシウム化合物 | ||

| その他 | ||

| 形態別 | 粉末 | |

| 顆粒 | ||

| 液体 | ||

| 用途別 | 食品・飲料 | 製パン製品 |

| 乳製品 | ||

| スープ・ソース | ||

| 飲料 | ||

| その他 | ||

| 化粧品・パーソナルケア | ||

| 動物飼料 | ||

| その他 | ||

レポートで回答される主要な質問

2026年のフランス アンチケーキング市場の規模はどのくらいですか?

フランス アンチケーキング市場規模は2026年に7,517万 米ドルであり、CAGR 5.39%により2031年までに9,772万 米ドルへの成長が見込まれています。

現在需要を支配している化合物はどれですか?

二酸化ケイ素は、低用量での高い吸湿効率により、フランス アンチケーキング市場シェアの46.21%をリードしています。

液体固結防止剤が普及しつつある理由は何ですか?

液体は高剪断ミキサーで均一に分散し、粉塵取り扱い規制を排除し、形態の中で最速となる年平均成長率5.74%を記録しています。

EU規制はサプライヤー戦略にどのような影響を与えていますか?

厳格な粒子径・純度制限に加え、二酸化チタン禁止の先例が、サプライヤーにナノ不使用の代替品の認証と規制申請への多大な投資を促しています。

最終更新日: