柔軟断熱材市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 14.51 十億米ドル |

| 市場規模 (2030) | 17.51 十億米ドル |

| 成長率 (2025 - 2030) | 3.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる柔軟断熱材市場分析

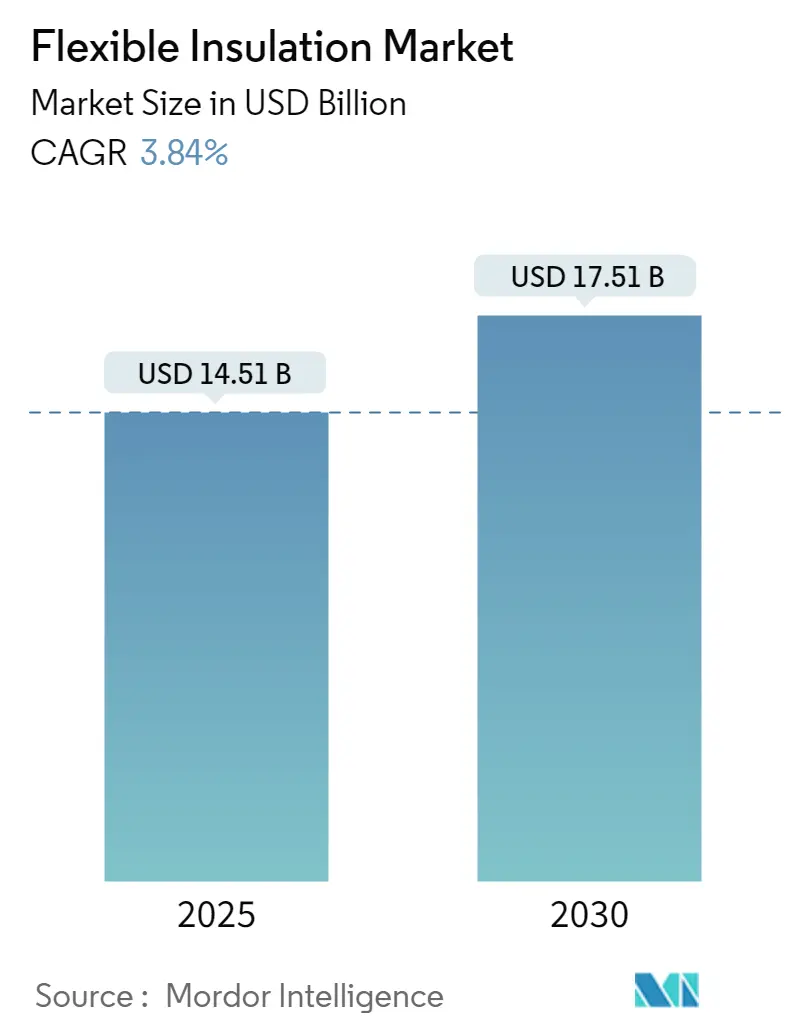

柔軟断熱材市場の規模は2025年に140億5,100万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率3.84%で成長し、2030年までに175億1,000万米ドルに達する見込みです。

柔軟断熱材産業は、主要経済圏における急速な都市化とインフラ開発によって大きな変革を遂げています。建設セクターは特に新興市場において顕著な回復力と成長を示しており、チリの建設GDPは2023年第3四半期に3兆385億チリペソに達しました。持続可能な建築慣行とグリーン建設イニシアチブが世界的に注目を集めており、開発業者はエネルギー効率の高い建築材料への注力を強めています。業界は、柔軟性と施工の容易さを維持しながら優れた熱的・音響的特性を提供する先進的な断熱ソリューションへのシフトを目撃しています。

自動車・輸送セクターは、車両効率と快適性への関心の高まりに牽引され、柔軟断熱材の重要な消費者として台頭しています。アルゼンチンの自動車セクターは2023年に61万715台の生産を達成し、前年比13.7%増という力強い成長を示しました。電気自動車製造の台頭は、特にバッテリー熱管理と騒音低減用途において、特殊断熱ソリューションへの新たな機会を創出しています。メーカーは、現代の車両設計の特定要件を満たしながら全体的なエネルギー効率に貢献する革新的な断熱材を開発しています。

商業建設セグメントは特にホスピタリティセクターで堅調な活動を示しています。2023年1月時点で、ドバイだけで85件のホテルプロジェクトが建設中であり、2万3,549室のホテル客室が追加される予定で、商業用途における柔軟熱断熱材への強い需要を示しています。産業用途は引き続き拡大しており、製造施設全体でパイプ断熱、HVACシステム、プロセス機器への需要が増加しています。産業プロセスにおけるエネルギー保全と運用効率への注力が、先進的な断熱ソリューションの採用拡大につながっています。

断熱材の技術的進歩が市場ダイナミクスに大きな影響を与えており、メーカーは製品性能向上のための研究開発に投資しています。消費者電子機器セクターはイノベーションの主要な牽引役となっており、米国市場だけで2022年の消費者電子機器販売から5,050億米ドルの小売収益を生み出しました。エアロゲル技術と複合材料の新たな開発により、より薄く、軽く、効果的な断熱ソリューションの創出が可能になっています。業界は、環境への懸念と規制要件の高まりに応えて、断熱製品へのスマート材料と持続可能なコンポーネントの統合が進んでいます。柔軟音響断熱材と柔軟エラストマー断熱材の開発も、柔軟断熱材市場の多様化に貢献しています。

世界の柔軟断熱材市場のトレンドと洞察

建設業界からのエネルギー効率への需要増大

建設業界のエネルギー効率と持続可能な建築慣行への関心の高まりが、柔軟断熱材への大きな需要を牽引しています。高温バインダーで結合された極めて細いガラス繊維で構成される柔軟ガラス繊維断熱材は、数百万もの微細な空気層を形成し、優れた熱的・音響的断熱特性を提供します。砂、石灰石、ソーダ灰、リサイクルガラスカレットなどの再生可能な原材料を使用した環境に優しい製造プロセスは、業界の持続可能性目標と一致しています。建設活動は特に先進地域で大幅な成長を示しており、米国は2023年に1兆9,787億米ドルの建設額を記録し、2022年比で7.03%増となりました。

世界的に厳格な建築エネルギーコードと規制の実施が、柔軟断熱ソリューションの採用をさらに促進しています。例えば、英国では政府が2023年4月にエネルギー効率基準を改定し、イングランドおよびウェールズにおいてエネルギー性能証明書(EPC)評価がE未満の非住宅物件の転貸を禁止しました。同様に、ドイツ連邦経済・気候行動省は「エネルギー効率的改修」プログラムを開始し、新築または既存建物のエネルギー効率的改修費用の40%を補助しています。建設セクターは持続可能なプロジェクトで大幅な成長を経験しており、スペイン政府が2026年までに50万戸以上の住宅を改修するイニシアチブを例として挙げることができます。このイニシアチブには、EUの次世代基金から建物改修のために68億ユーロが割り当てられています。

柔軟配管断熱材の用途拡大

拡大する産業セクターでは、特に石油・ガス、化学処理、極低温システムにおいて、様々な用途での柔軟パイプ断熱材への需要が急増しています。柔軟パイプ断熱材は、これらの産業において運用効率の維持、安全確保、資産保護において重要な役割を果たしています。例えば、2023年3月、アルゼンチンはトラサンディーノ・アルゼンチンSA(OTASA)石油パイプラインを通じてチリへの石油輸出を再開する計画を発表し、改修工事により1日約4万バレルの輸送が可能になる見込みです。また、2023年6月、イタリアとドイツ両政府は、両国間でガスと水素の輸送を可能にする計画中のガスパイプラインの開発を進めることに合意しました。このパイプラインは約3,300キロメートルにわたります。

産業インフラへの投資拡大と拡張プロジェクトが、柔軟パイプ断熱材への需要をさらに牽引しています。Baker Hughesは2022年第2四半期にシンガポールのジュロン島に新たな化学品製造施設を開設し、アジア太平洋、アフリカ、中東の石油・ガスオペレーター、LNGプラント、製油所、石油化学プラント、産業サイトへのサービス向上を図っています。柔軟ダクト断熱材の多用途性は、高温産業プロセスから極低温用途に至るその応用範囲に示されています。板金ダクト、ハウジング、プレナムの外部に適用できる繊維ガラス断熱材は、-18℃から232℃の温度範囲で効果的な断熱を提供し、工業用オーブン、熱交換器、乾燥機、ボイラー、配管作業など様々な産業用途に適しています。

セグメント分析:材料

柔軟断熱材市場におけるガラス繊維セグメント

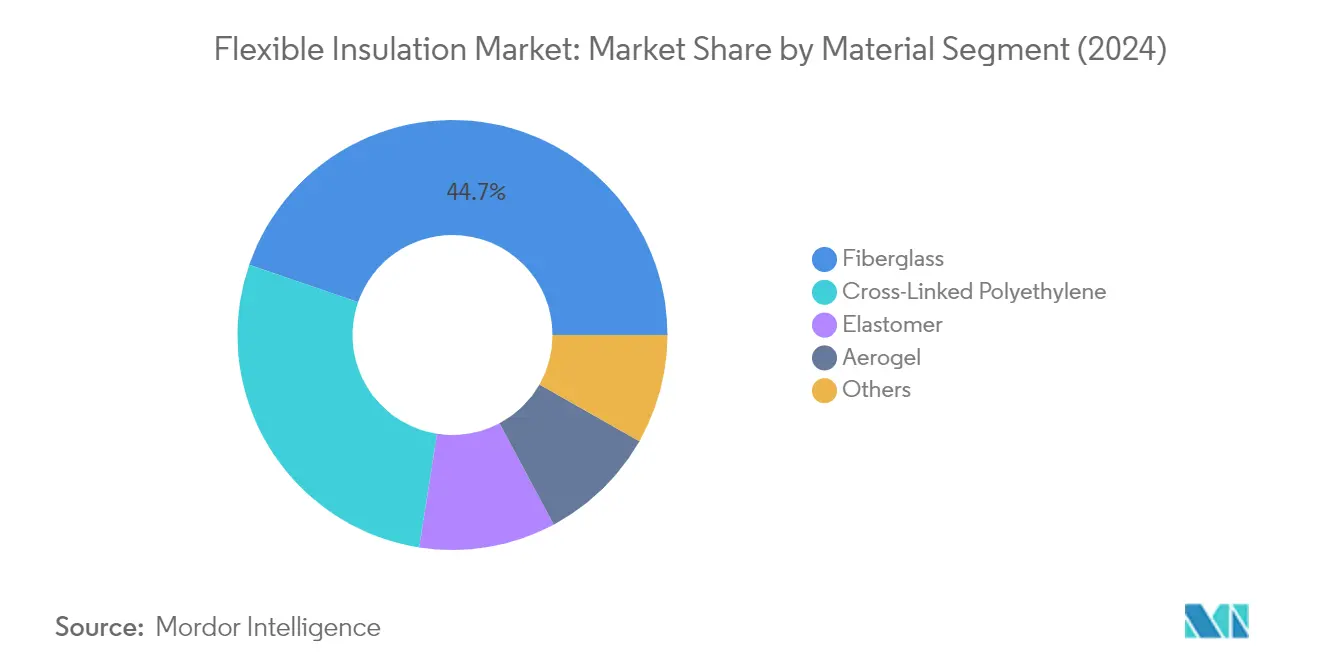

柔軟ガラス繊維断熱材セグメントは柔軟断熱材市場を支配しており、2024年の総市場シェアの約45%を占めています。ガラス繊維断熱材は、細いガラス繊維を結合して柔軟なマットまたはブランケットを形成したもので、住宅・商業建築の熱断熱、HVACダクト、パイプ、家電製品に広く使用されています。この材料の人気は、数百万もの微細な空気層を閉じ込めて優れた断熱性能を生み出す優れた熱的・音響的特性に起因しています。ガラス繊維は、非腐食性、カビ耐性、再生可能な原材料から製造される環境に優しい特性として特に評価されています。この材料の多用途性は、ブランケット、ルーズフィル、硬質ボード、ダクト断熱材など様々な形態を通じて示されており、異なるセクターにわたる多様な用途に適しています。

柔軟断熱材市場におけるエアロゲルセグメント

エアロゲルセグメントは、予測期間2024年~2029年において約4%の年平均成長率で柔軟断熱材市場において最も速い成長を経験すると予測されています。世界最軽量の固体材料として知られるエアロゲル断熱材は、その卓越した熱性能とユニークな特性により大きな注目を集めています。超低熱伝導率、高多孔性、極低温および高温用途における優れた性能など、この材料の先進的な特性が採用拡大を牽引しています。エアロゲル断熱材への需要の高まりは、スペース制約と熱効率が重要な要素となる石油・ガスパイプライン、航空宇宙部品、産業施設などの特殊用途において特に顕著です。競合する断熱材と比較して最大5倍優れた熱性能を提供するこの材料の能力は、ハイエンド用途向けのプレミアムソリューションとしての地位を確立しています。

材料区分における残余セグメント

柔軟断熱材市場の残余セグメントには、柔軟エラストマー断熱材、架橋ポリエチレン、その他の材料が含まれており、それぞれ特定の用途と要件に対応しています。架橋ポリエチレンは優れた電気絶縁特性を提供し、中高電圧用途において特に評価されています。エラストマー断熱材は優れた柔軟性と振動減衰特性を提供し、HVACシステムと産業用途に理想的です。「その他」カテゴリには、柔軟セラミック繊維、柔軟ポリウレタンフォーム、真空断熱パネルなど様々な材料が含まれており、それぞれが異なる産業にわたる特定の熱的、音響的、電気的断熱ニーズに対応することで市場の多様性に貢献しています。

セグメント分析:断熱タイプ

柔軟断熱材市場における音響断熱セグメント

柔軟音響断熱セグメントは、柔軟断熱材市場において最大かつ最も速く成長するセグメントとして台頭しており、2024年の総市場シェアの約52%を占めています。この支配的な地位は、隣接する部屋間の騒音伝達を低減し、交通騒音や航空機騒音などの空気伝播音の伝達を防ぐための住宅建設における広範な用途に起因しています。このセグメントの成長は、壁、床、天井、排水管、機械室において音響断熱材が広く使用される商業建築での普及によってさらに強化されています。輸送セクターでは、音響断熱材が自動車、航空機、軍用車両、船舶に広く使用されており、自動車エンジンと運転席の騒音吸収と熱断熱の両方の利点を提供しています。このセグメントは、都市化の進展と様々な産業にわたる厳格な騒音公害規制に牽引され、2024年~2029年において約4%の最高成長率でリーディングポジションを維持すると予測されています。

断熱タイプにおける残余セグメント

柔軟電気断熱と柔軟熱断熱セグメントが市場全体を補完しており、それぞれが様々な産業にわたって異なるが重要な用途に対応しています。電気断熱はケーブルと電線の被覆において重要な役割を果たし、導体を互いおよび周囲環境との接触から保護しながら、湿気と繰り返しの衝撃に対する優れた耐性を提供します。このセグメントは、冷凍庫や冷蔵庫など熱を保持または遮断する必要がある用途において特に重要です。熱断熱セグメントは市場シェアでは小さいものの、好ましい環境を維持しシステムからの熱損失を防ぐために不可欠であり、エネルギーコスト削減とエネルギー効率向上において大きな利点を提供します。両セグメントは、特に厳格なエネルギー効率規制がある地域において、住宅、商業、産業セクターでの用途を通じて市場全体の成長に大きく貢献しています。

柔軟断熱材市場の地域セグメント分析

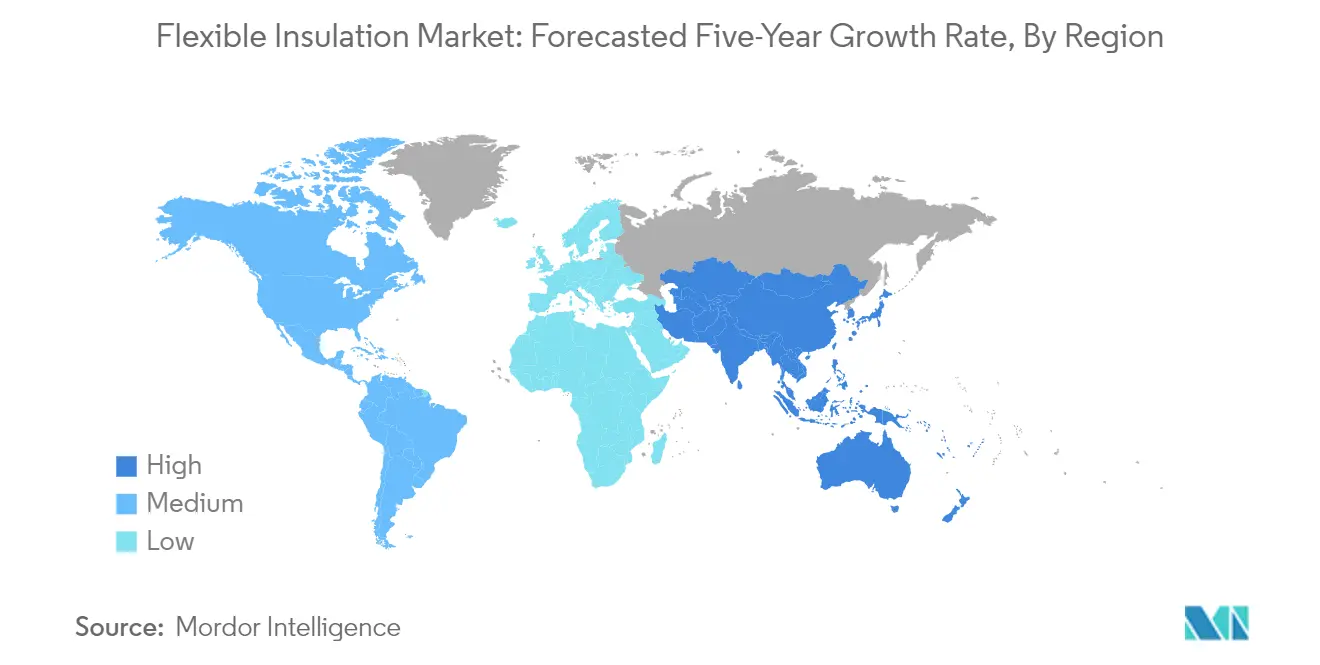

アジア太平洋の柔軟断熱材市場

アジア太平洋の柔軟断熱材市場は、主要経済圏における急速な工業化と建設活動の増加に牽引され、堅調な成長を示しています。中国は広範な製造基盤と建設セクターの成長により地域市場をリードしており、インド、日本、韓国からの大きな貢献が続いています。この地域の市場は、特にインドや中国などの新興経済圏において、建築物と産業用途のエネルギー効率を促進する強力な政府イニシアチブによって特徴付けられています。柔軟断熱材の技術的進歩とエネルギー保全に関する意識の高まりが、地域全体の市場ダイナミクスを形成し続けています。

中国の柔軟断熱材市場

中国はアジア太平洋の柔軟断熱材市場を支配しており、2024年の地域市場シェアの約42%を占めています。同国の市場は主に広範なインフラ開発と厳格なエネルギー効率規制によって牽引されています。持続可能な建設とグリーンビルディングイニシアチブへの政府の注力が、柔軟断熱材への実質的な需要を創出しています。地下鉄路線や商業開発を含む主要な進行中のインフラプロジェクトが市場成長を継続的に後押ししています。建物のエネルギー消費削減への同国のコミットメントが、新築工事と改修プロジェクトの両方にわたって断熱システムの採用拡大につながっています。

インドの柔軟断熱材市場

インドはアジア太平洋地域において最も速く成長する市場として台頭しており、2024年から2029年にかけて約6%の成長率が予測されています。同国の急速な都市化と拡大する産業セクターが市場成長の主要な牽引役です。エネルギー効率の高い建築ソリューションと持続可能な建設慣行に向けた政府の推進が、柔軟熱断熱材への大きな機会を創出しています。エネルギー保全建築コードの実施と産業用途における熱効率に関する意識の高まりが、市場拡大をさらに加速させています。スマートシティと現代インフラの開発に向けたインドの注力が、先進的な断熱ソリューションへの需要を牽引し続けています。

北米の柔軟断熱材市場

北米の柔軟断熱材市場は、技術的進歩と産業・商業セクター全体でのエネルギー効率への関心の高まりに牽引され、強い成長を示しています。この地域は、高品質の柔軟断熱材の使用を義務付ける確立された建設基準と厳格なエネルギー規制の恩恵を受けています。米国、カナダ、メキシコはそれぞれ地域市場に大きく貢献しており、工業発展と建設活動の程度が需要パターンに影響を与えています。

米国の柔軟断熱材市場

米国は北米において最大かつ最も速く成長する市場としての地位を維持しており、2024年の地域市場シェアの約59%を占め、2024年から2029年にかけて約4%の成長率が予測されています。同国の市場は堅調な建設活動と厳格なエネルギー効率規制の恩恵を受けています。商業・住宅建設への多大な投資と、エネルギー保全に関する意識の高まりが市場成長を牽引し続けています。先進的な建築コードの実施と持続可能な建設慣行への関心の高まりが市場発展をさらに強化しています。

欧州の柔軟断熱材市場

欧州の柔軟断熱材市場は、厳格なエネルギー効率規制と持続可能な建築ソリューションへの関心の高まりに牽引され、安定した成長を示しています。ドイツ、英国、フランス、イタリアが地域内の主要市場を代表しており、それぞれが市場発展に大きく貢献しています。炭素排出削減と建物エネルギー性能向上への地域のコミットメントが、断熱技術のイノベーションを牽引し続けています。

ドイツの柔軟断熱材市場

ドイツは欧州における柔軟断熱材の最大市場としての地位を維持しており、堅調な産業セクターとエネルギー効率の高い建築ソリューションへの強い重点によって牽引されています。建設と産業用途におけるエネルギー保全への同国の包括的なアプローチが、柔軟電気断熱材への持続的な需要を創出しています。気候中立的な建築ストックの達成への政府のコミットメントが、先進的な断熱ソリューションへの投資を促進しています。

英国の柔軟断熱材市場

英国は欧州において最も速く成長する市場として台頭しており、改修活動の増加と厳格な建物エネルギー性能要件によって牽引されています。建物効率の改善を通じた炭素排出削減への同国の注力が、柔軟断熱材への大きな機会を創出しています。エネルギー保全に関する意識の高まりと持続可能な建設を支援する政府イニシアチブが市場拡大を牽引し続けています。

南米の柔軟断熱材市場

南米の柔軟断熱材市場は、産業活動の拡大とエネルギー効率に関する意識の高まりに影響を受け、安定した発展を示しています。ブラジルはアルゼンチンに続き、地域において最大かつ最も速く成長する市場として台頭しています。地域の市場成長は主に建設活動の拡大と産業発展、特にブラジルの製造・商業セクターによって牽引されています。

中東・アフリカの柔軟断熱材市場

中東・アフリカの柔軟断熱材市場は、急速なインフラ開発と産業活動の増加に牽引され、大きな可能性を示しています。サウジアラビアが最大国として地域市場をリードしており、最も速い成長率も示しています。この地域の市場は、特にサウジアラビアと南アフリカにおける商業・産業セクターでの広範な建設活動と、建築システムにおけるエネルギー効率に関する意識の高まりによって特徴付けられています。

競合環境

柔軟断熱材市場のトップ企業

世界の柔軟断熱材市場では、Knauf Group、Owens Corning、Armacell、Saint-Gobain、Johns Manvilleなどの著名なプレーヤーが差別化された戦略を通じて業界をリードしています。これらの企業は、世界中の戦略的拠点にわたって製造拠点を拡大しながら、持続可能でエネルギー効率の高い製品の開発に注力を強めています。製品イノベーションは競争優位の中心であり続けており、企業は進化する環境規制とエネルギー効率基準を満たす先進的な柔軟断熱材ソリューションの開発に多大な研究開発投資を行っています。製造プロセスのデジタル化とサプライチェーンの最適化を通じて業務卓越性が追求されており、流通業者や請負業者との戦略的パートナーシップが市場プレゼンスを強化しています。新興市場への地理的拡大と特定地域向けのカスタマイズされた製品提供が、市場浸透と成長への業界のコミットメントを示しています。

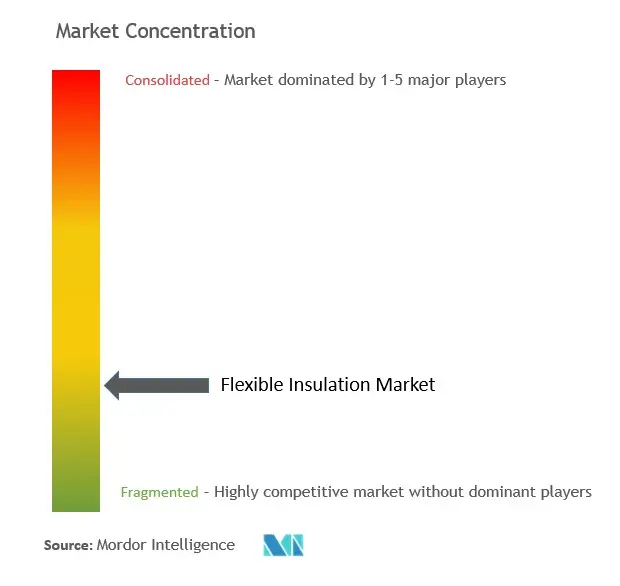

強力な地域プレーヤーを持つ分散型市場

柔軟断熱材市場は、グローバルコングロマリットが特化した地域メーカーと並んで事業を展開する分散型構造を示しており、多様な競合環境を形成しています。主要プレーヤーは広範な流通ネットワーク、幅広い製品ポートフォリオ、強いブランド認知度を活用して市場ポジションを維持する一方、地域プレーヤーは地元市場の専門知識とカスタマイズされたソリューションで競争しています。業界は、原材料サプライチェーンを管理する垂直統合企業と特定の市場セグメントや用途に特化したメーカーが混在しています。

市場統合活動は主に、戦略的買収を通じて地理的プレゼンスと技術的能力を拡大しようとする大手プレーヤーによって牽引されています。企業は既存の製品ポートフォリオを補完する、または新市場や顧客セグメントへのアクセスを提供する事業の買収に注力を強めています。競合ダイナミクスは、柔軟断熱材を広範なポートフォリオ内の戦略的成長セグメントとして位置付ける多角化建材企業の存在によってさらに形成されています。

イノベーションと持続可能性が将来の成功を牽引

柔軟断熱材市場での成功は、コスト競争力を維持しながら革新的で持続可能な製品を開発する企業の能力にますます依存しています。既存プレーヤーは、市場リーダーシップを維持するために、環境に優しい製品ラインの拡大、先進的な製造技術への投資、流通ネットワークの強化に注力する必要があります。原材料サプライヤーからエンドユーザーまでバリューチェーン全体の主要ステークホルダーとの強固な関係構築が、競争優位の維持に不可欠となっています。企業は優れた製品性能、技術サポート、アフターサービスを通じて明確な価値提案を示す必要があります。

市場シェア獲得を目指す競合他社にとって、特定の用途や地域市場への特化が成長のための実行可能な戦略を提供します。運用効率を維持しながら変化する顧客ニーズと規制要件に迅速に対応する能力が重要となります。企業はまた、市場ダイナミクスを形成する持続可能性規制とエネルギー効率基準の影響力の高まりを考慮する必要があります。代替断熱技術による代替の脅威は継続的なイノベーションと明確な差別化戦略を必要とする一方、エネルギー効率に関するエンドユーザーの意識の高まりは強い持続可能性の実績を持つ企業に機会を創出しています。

柔軟断熱材業界のリーダー企業

Saint-Gobain

Johns Manville

Owens Corning

Knauf Group

Armacell

- *免責事項:主要選手の並び順不同

最近の業界動向

- 市場の主要プレーヤーに関する最近の動向は、完全な調査レポートに掲載されています。

世界の柔軟断熱材市場レポートの範囲

柔軟断熱材は、ガラス繊維、エアロゲル、架橋ポリエチレン(XLPE)、エラストマーなどの材料で構成される断熱材の一種であり、騒音、高温などに対する断熱を提供します。

柔軟断熱材市場は、材料、断熱タイプ、地域によって区分されています。材料別では、市場はエアロゲル、架橋ポリエチレン、エラストマー、ガラス繊維、その他に区分されています。断熱タイプ別では、市場は音響断熱、電気断熱、熱断熱に区分されています。本レポートは、主要地域の15カ国における柔軟断熱材の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は収益(米ドル)を基準に行われています。

| エアロゲル |

| 架橋ポリエチレン |

| エラストマー |

| ガラス繊維 |

| その他の材料 |

| 音響断熱 |

| 電気断熱 |

| 熱断熱 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 材料別 | エアロゲル | |

| 架橋ポリエチレン | ||

| エラストマー | ||

| ガラス繊維 | ||

| その他の材料 | ||

| 断熱タイプ別 | 音響断熱 | |

| 電気断熱 | ||

| 熱断熱 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

柔軟断熱材市場の規模はどのくらいですか?

柔軟断熱材市場の規模は2025年に140億5,100万米ドルに達し、2030年までに175億1,000万米ドルへと年平均成長率3.84%で成長する見込みです。

柔軟断熱材市場の現在の規模はどのくらいですか?

2025年、柔軟断熱材市場の規模は140億5,100万米ドルに達する見込みです。

柔軟断熱材市場の主要プレーヤーは誰ですか?

Saint-Gobain、Johns Manville、Owens Corning、Knauf Group、Armacellが柔軟断熱材市場で事業を展開する主要企業です。

柔軟断熱材市場で最も速く成長している地域はどこですか?

アジア太平洋が予測期間(2025年~2030年)において最も高い年平均成長率で成長すると推定されています。

柔軟断熱材市場で最大のシェアを持つ地域はどこですか?

2025年、欧州が柔軟断熱材市場において最大の市場シェアを占めています。

この柔軟断熱材市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、柔軟断熱材市場の規模は139億5,000万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年の柔軟断熱材市場の過去の市場規模をカバーしています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年の柔軟断熱材市場規模を予測しています。

最終更新日: