住宅用洗濯乾燥機コンボ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.96 十億米ドル |

| 市場規模 (2031) | 9.64 十億米ドル |

| 成長率 (2026 - 2031) | 6.73% CAGR |

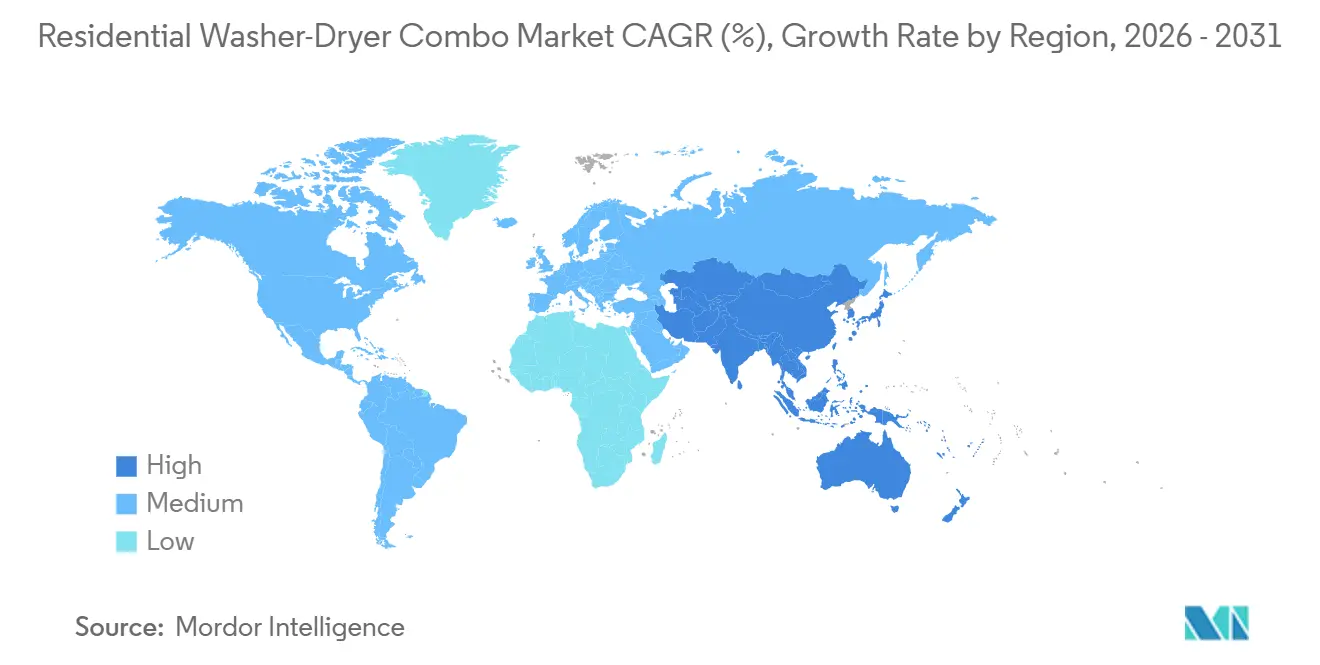

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる住宅用洗濯乾燥機コンボ市場分析

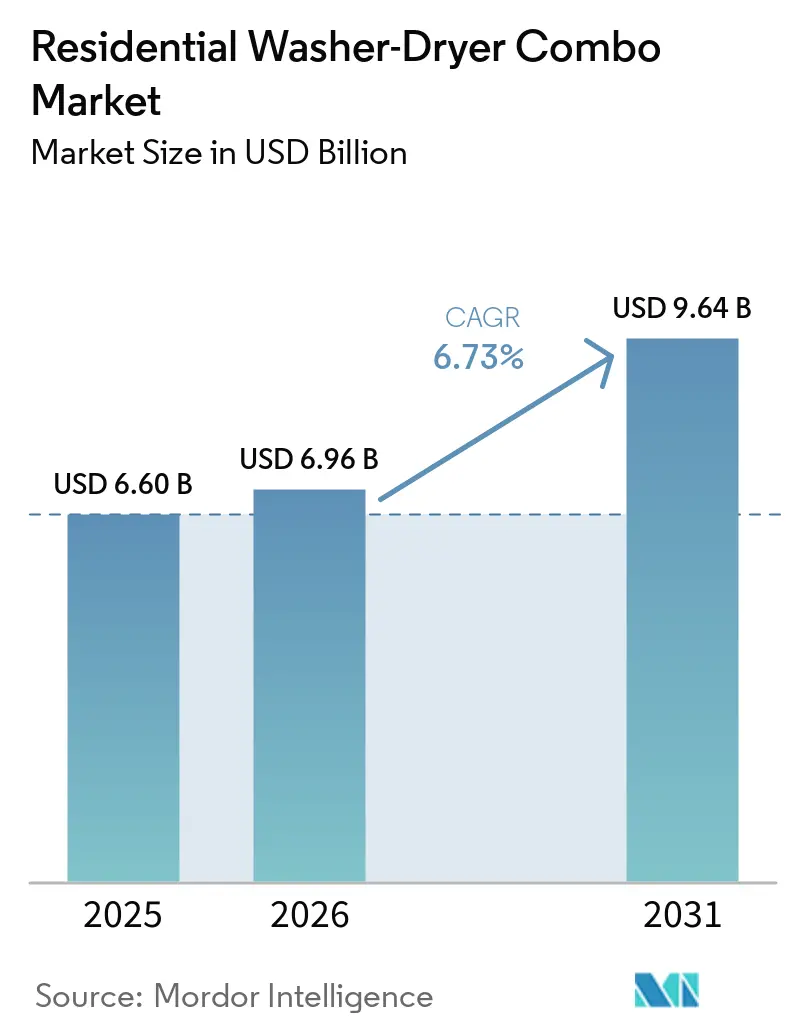

住宅用洗濯乾燥機コンボ市場規模は、2025年の66.0 ビリオン 米ドルおよび2026年の69.6 ビリオン 米ドルから、2031年までに96.4 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 6.73%を記録する見込みです。エネルギー効率は主要な競争優位性であり続けており、米国および欧州の規制がメーカーをヒートポンプシステム、より高いエネルギー性能、および厳格なコンプライアンス計画へと推進しています。都市への人口移動と住宅の小型化が需要を支え続けており、特にアジア太平洋地域では洗濯機の普及率がすでに高く、中国などの主要市場では独立型乾燥機の普及率が依然として低い状況です。スマート接続性も価値を高めており、電力会社は柔軟な乾燥負荷を活用でき、ブランドはソフトウェアアップデートとアプリエコシステムを活用してプレミアム購入者をより長期間維持できます。欧州では、規制(EU)2019/2023が2021年3月以降、洗濯乾燥機を対象としたエコデザイン要件を施行しており、洗濯機とコンボユニットをAからGのエネルギーラベル体系に組み込み、消費者をより高性能なモデルへと誘導しています。この動向は、ドイツのウムヴェルトブンデスアムトによって確認されており、同機関はヒートポンプ乾燥が100サイクルあたり73~97 kWhを消費するのに対し、規制前のコンデンサーユニットでは約340 kWhを消費すると推定しています[1]ウムヴェルトブンデスアムト、「衣類乾燥機:購入および使用時のエネルギー効率への配慮」、ウムヴェルトブンデスアムト、umweltbundesamt.de。フリースタンディング製品が依然として需要の中核を担っていますが、ビルトインモデル、オンラインチャネル、および現地生産への投資が、住宅用洗濯乾燥機コンボ市場における次の成長機会を広げています。

主要レポートのポイント

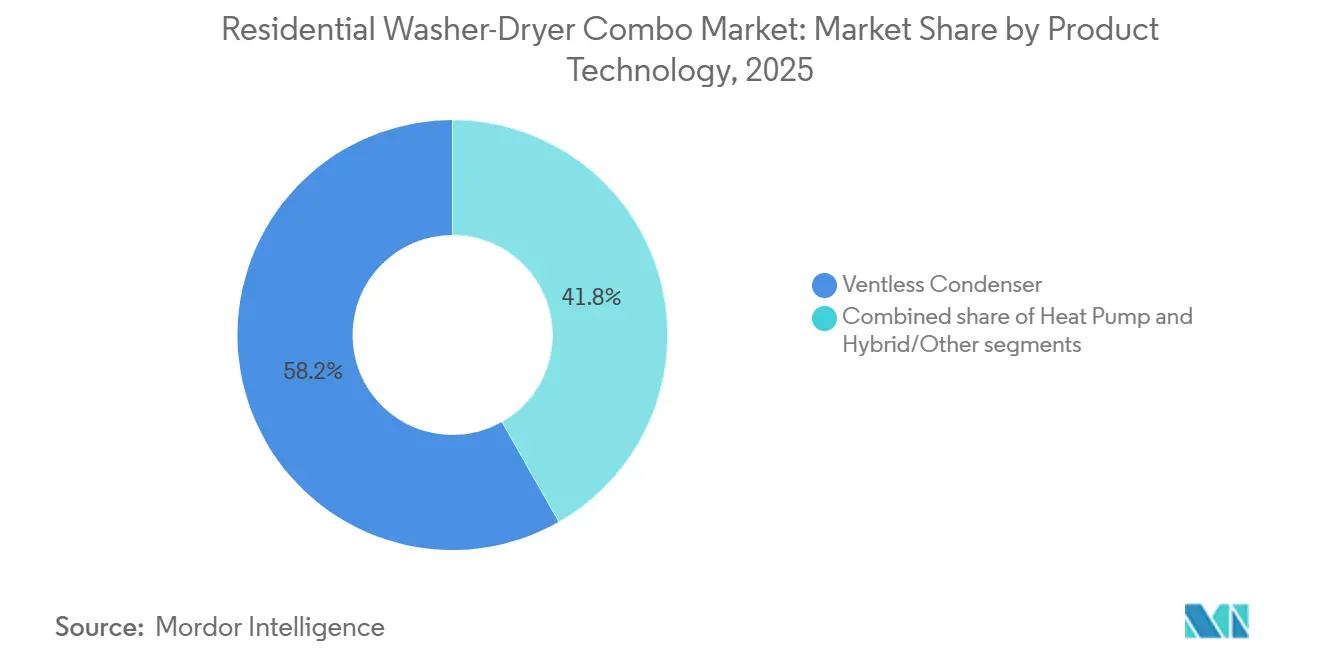

- 製品技術別では、ベントレスコンデンサーが2025年の住宅用洗濯乾燥機コンボ市場シェアの58.24%をリードし、ヒートポンプは2031年にかけてCAGR 7.34%で拡大する見込みです。

- ローディングタイプ別では、フロントロードコンボ洗濯乾燥機が2025年の住宅用洗濯乾燥機コボ市場シェアの90.00%を占め、同セグメントは2031年にかけてCAGR 7.13%で成長する予測です。

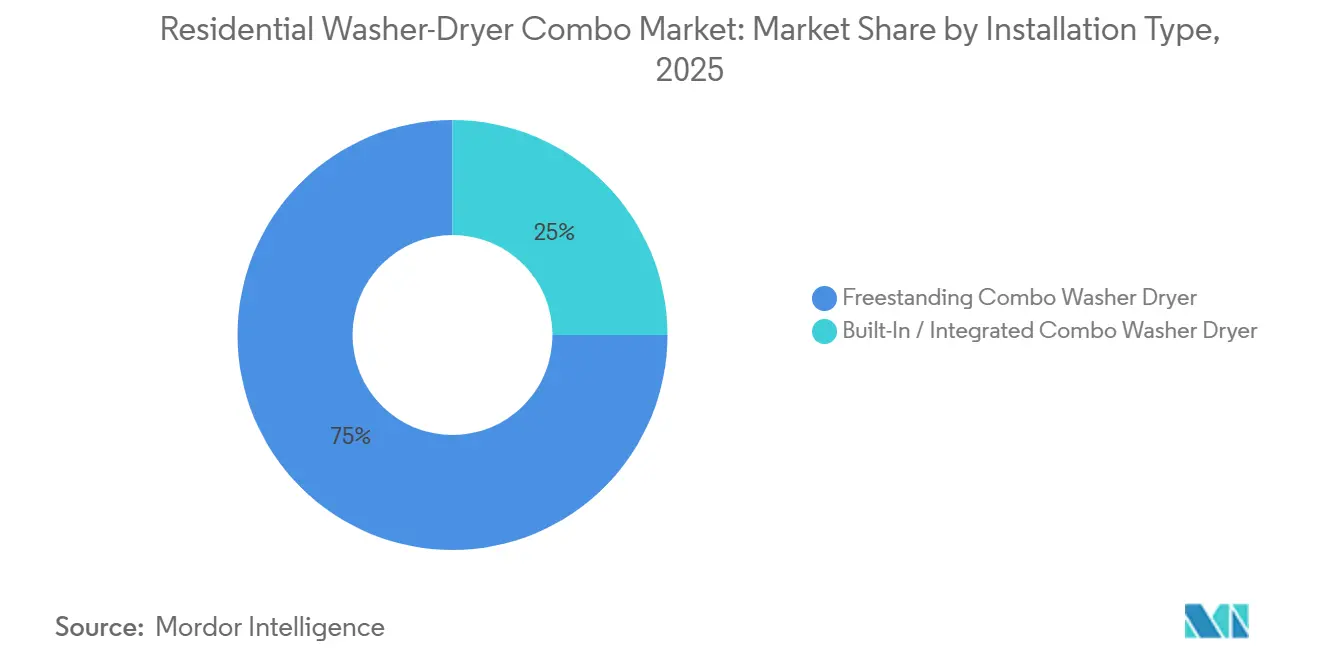

- 設置タイプ別では、フリースタンディングコンボ洗濯乾燥機が2025年の住宅用洗濯乾燥機コンボ市場シェアの75.00%を獲得し、ビルトイン/一体型コンボ洗濯乾燥機モデルは2031年にかけてCAGR 7.40%で進展する見込みです。

- 容量別では、8 kg以下のセグメントが2025年の住宅用洗濯乾燥機コンボ市場シェアの45.21%を保持し、2031年にかけてCAGR 6.94%で成長する見込みです。

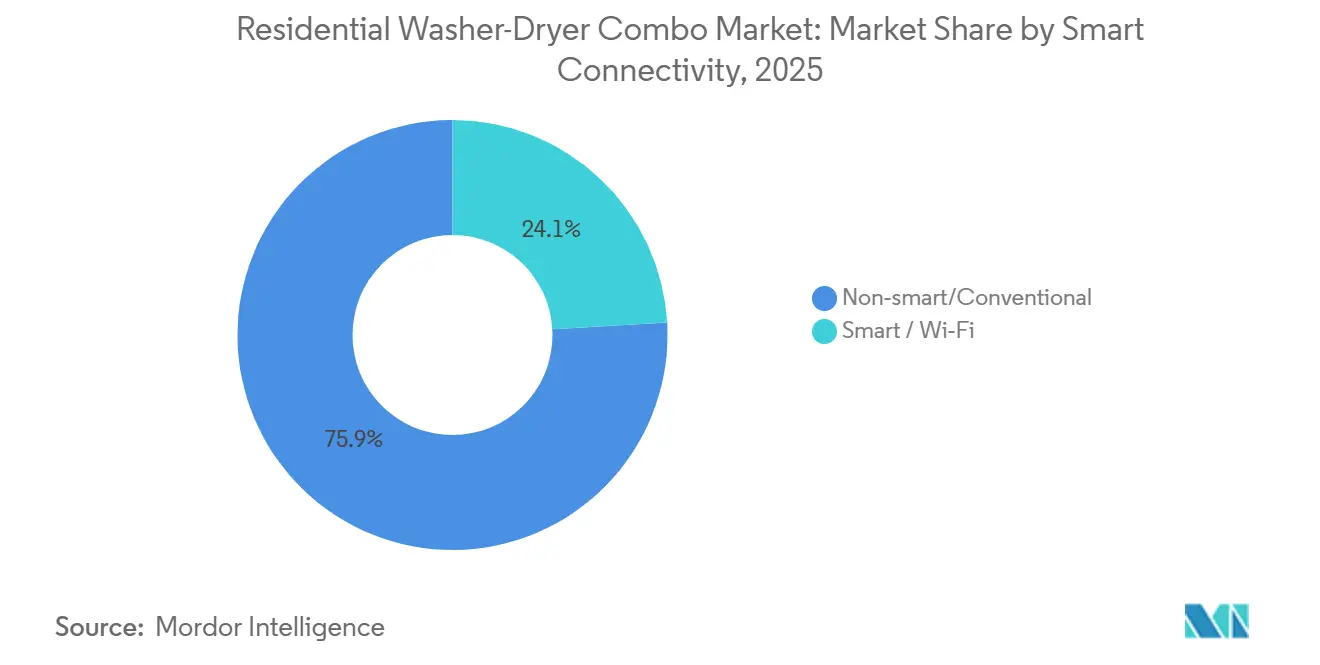

- スマート接続性別では、非スマート/従来型モデルが2025年の住宅用洗濯乾燥機コンボ市場シェアの75.92%を占め、スマート/Wi-Fi対応モデルは2031年にかけてCAGR 7.28%で拡大する予測です。

- 流通チャネル別では、マルチブランドストアが2025年の住宅用洗濯乾燥機コンボ市場シェアの42.65%を保持し、オンラインチャネルは2031年にかけてCAGR 7.52%で進展する見込みです。

- 地域別では、アジア太平洋が2025年の住宅用洗濯乾燥機コンボ市場シェアの35.53%を占め、2031年にかけてCAGR 7.61%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

住宅用洗濯乾燥機コンボ市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンパクトな都市世帯がスペース節約型洗濯家電を好む | +1.3% | 東アジア、西欧、北米主要都市圏に集中するグローバル市場 | 短期(2年以内) |

| エネルギー効率基準がベントレスおよびヒートポンプの採用を加速 | +1.1% | 北米(DOEコンプライアンス、2028年まで)および規制(EU)2019/2023下の欧州 | 中期(2~4年) |

| スマートホーム統合がプレミアムコンボの買い替え需要を押し上げる | +0.9% | 北米、韓国、中国、西欧 | 中期(2~4年) |

| オンライン家電小売が品揃えと価格透明性を拡大 | +0.7% | グローバル、アジア太平洋と南米で最速 | 短期(2年以内) |

| 120Vベントレスレトロフィットが集合住宅の電化プロジェクトを解放 | +0.5% | 北米、特に米国の集合住宅 | 中期(2~4年) |

| 接続型負荷シフトが電力会社連携のデマンドレスポンス価値を創出 | +0.4% | 北米および西欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンパクトな都市世帯がスペース節約型洗濯家電を好む

都市世帯の形成が洗濯の選択を変えており、住宅用洗濯乾燥機コンボ市場は恩恵を受けています。なぜなら、洗濯機と乾燥機を別々に設置することが難しい住宅でも、1台の家電で対応できるからです。2024年の米国国立再生可能エネルギー研究所のレビューでは、米国人の33%が集合住宅に居住しており、これが独立したユニットのための床面積、電力容量、およびダクト設置の選択肢を直接制限していると述べられています。中国では、中国家用電器研究院がキャビネット奥行き600 mm未満のドラム製品へのシフトを記録しており、これらのスリム製品の小売売上高は2024年1月から10月にかけて前年比10%増加しました[2]中国家用電器研究院、「2024年中国洗濯機・乾燥機産業発展白書」、中国家用電器研究院、aigc.idigital.com.cn。密集した都市の購入者は、より小型のマシンフットプリントの中でも、高い洗浄性能、優しい乾燥、そして簡単な設置を依然として期待しています。実際のトレードオフは今や、日常の洗濯品質を犠牲にすることよりも、面積の節約と余分な排気経路の回避に関するものとなっています。これにより、住宅用洗濯乾燥機コンボ市場におけるスペース節約需要は、東アジア、西欧、および北米の主要都市圏において広く維持されています。直感に反する示唆は、コンパクト化のためにファブリックケアの品質が犠牲にされていないという点です。高度なドラム撹拌パターン、エコハイブリッド乾燥アプローチ、および精密な負荷センシングにより、奥行き60 cm未満のユニットでも洗浄比率1.0以上を実現しています。購入者が実際にトレードオフしているのは、ファブリックケアの性能ではなく、排気ダクトのための床面積です。

エネルギー効率基準がベントレスおよびヒートポンプの採用を加速

コンプライアンスの期限が、住宅用洗濯乾燥機コンボ市場全体の製品ロードマップを形成しています。米国エネルギー省は、ベントレス電気式コンボ洗濯乾燥機に対して最低複合エネルギー係数2.33 lb/kWhを設定し、2028年3月1日までのコンプライアンスを義務付けています。同じ基準パッケージは、30年間で210 ビリオン 米ドルの消費者節約をもたらすと予測されており、より効率的なコンボユニットの長期的なコスト優位性を強化しています。LGは、インバーターヒートポンプ技術が同等サイズのベント式乾燥機モデルと比較して最大60%のエネルギーを節約すると述べており、基準が厳格化される中で確立されたヒートポンププラットフォームが構造的な優位性を持つ理由を示しています[3]LG Electronics USA、「LGがインバーターヒートポンプ技術とダイレクトドライブモーターを搭載した新型WashComboオールインワン洗濯乾燥機を発売」、LG Electronics USA、lg.com。欧州では、規制(EU)2019/2023が洗濯乾燥機をAからGのエネルギーラベルシステム内に維持しており、ドイツのウムヴェルトブンデスアムトは、ヒートポンプ乾燥が100サイクルあたり73~97 kWhを使用するのに対し、旧型コンデンサーユニットでは約340 kWhを使用すると報告しています。これは、メーカーがコンプレッサー、熱交換器、および制御ソフトウェアへの支出を遅らせることがより困難になっていることを意味します。メーカーにとっての戦略的示唆は、ヒートポンプコンプレッサー効率とデュアルインバーターヒートポンプ制御アルゴリズムへのR&D投資が、コンプライアンスのマイルストーンが競合他社にコストのかかる再設備投資を強いるにつれて複利的に積み上がるということです。

スマートホーム統合がプレミアムコンボの買い替え需要を押し上げる

接続機能は、住宅用洗濯乾燥機コンボ市場においてブランディングツールから実用的な価値レイヤーへと移行しています。2024年のカリフォルニア・エネルギー委員会のプロジェクトでは、デフォルトのプラグアンドプレイ家電のデマンドフレキシビリティが6 GWの柔軟なグリッド容量を支援できると推定され、遅延起動または負荷シフト家電が主要な貢献者として特定されました[4]カリフォルニア・エネルギー委員会、「温室効果ガス排出量と電力価格の公共放送を通じた柔軟需要の拡大」、カリフォルニア・エネルギー委員会、energy.ca.gov。2024年の査読済み建築工学ジャーナルの研究でも、住宅用乾燥機がMISO地域の平日ピーク時に最大1,484 MWの削減可能負荷を持ち、家庭用家電の中で最大のデマンドリダクションポテンシャルを有することが判明しました。Samsungの2026年ベスポークAIランドリーコンボは、AIウォッシュ&ドライ+、リアルタイム汚れセンシング、および接続デバイス全体でのBixbyコントロールを追加し、プレミアムコンボがより大きなデバイスエコシステムの一部となりつつあることを示しています。GE Appliancesは2025年11月に5つのダウンロード可能なWi-Fiランドリーサイクルを追加し、ハードウェアを変更することなく購入後の製品価値を拡張しました。ソフトウェア主導のアップグレードは減価償却の懸念を軽減し、住宅用洗濯乾燥機コンボ市場における強力な買い替え価格設定を支援します。

120Vベントレスレトロフィットが集合住宅の電化プロジェクトを解放

住宅用洗濯乾燥機コンボ市場は北米で勢いを増しており、120Vベントレス製品が2つの持続的なレトロフィット障壁を同時に解決するためです。これらの製品は、多くの集合住宅レイアウトにおいて240V乾燥機回路の必要性を低減し、外部排気貫通の必要性を回避します。コロラド住宅金融局の2026年電化ガイダンスは、レトロフィット工事におけるコストのかかるパネルアップグレードの代替として120Vヒートポンプコンボユニットを推奨しました。カリフォルニアのETCCは、集合住宅向けコンボ洗濯乾燥機ユニットの市場・技術評価を開始し、低所得者層および不利な立場にあるコミュニティにおけるエネルギーおよび温室効果ガスの成果に焦点を当てています。カリフォルニアはまた、集合住宅用ヒートポンプ衣類乾燥機に対してユニットあたり840米ドルのHEEHRAリベートを提供しており、電化志向の設置の経済性を改善しています。標準回路への適合性、政策支援、およびより簡単なレトロフィット実施のこの組み合わせにより、既存の住宅建物において高価格のコンボユニットを正当化しやすくなっています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 独立した洗濯機・乾燥機セットと比較した高い初期価格 | -1.2% | グローバル、特に価格に敏感な南米、東南アジア、中東、アフリカで顕著 | 中期(2~4年) |

| 乾燥サイクルの長さが消費者のパフォーマンス認識を弱める | -0.7% | グローバル、特にアジア太平洋と欧州の大家族セグメントで制約が大きい | 中期(2~4年) |

| リベートおよびコード処理のギャップが一体型コンボの回収を制限 | -0.5% | 電力会社プログラムで独立家電リベート構造が主流の北米 | 中期(2~4年) |

| ヒートポンプコンボのサービスネットワークと部品の深度が依然として限定的 | -0.4% | 非都市圏の北米、欧州の残余地域、アジア太平洋の残余地域、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

独立した洗濯機・乾燥機セットと比較した高い初期価格

初期価格は、住宅用洗濯乾燥機コンボ市場における大量普及の加速に対する最も明確な障壁であり続けています。プレミアムはヒートポンプモデルで最も大きく、これはメーカーが最も積極的に投資しているカテゴリーの部分でもあります。GE Appliancesは2025年11月に拡張されたウルトラファストコンボシリーズを2,599米ドルから2,999米ドルで価格設定し、品揃えが広がる中でもプレミアムポジショニングがセグメントをどのように形成し続けているかを示しています。SamsungとLGも、高度な乾燥、AIセンシング、エネルギー効率を中心に新しいコンボ発売を組み立て続けており、マージンを支援していますが、エントリー価格を高く維持しています。価格に敏感な地域では、ファイナンスの利用可能性、買い替えのタイミング、および現地の電力コストがすべて、そのプレミアムが合理的に見えるかどうかを形成します。住宅用洗濯乾燥機コンボ市場における広範な量的普及は、より小さな価格差、より現地化された生産、および強力なアフターサービスサポートに依存するでしょう。

乾燥サイクルの長さが消費者のパフォーマンス認識を弱める

乾燥時間は、多くの技術仕様よりも住宅用洗濯乾燥機コンボ市場における購入者の認識を形成し続けています。購入者はしばしばコンボを独立した乾燥機と比較するため、乾燥サイクルが長いと直接的なパフォーマンスの低下と感じられます。Samsungの2025年3月の米国市場向けベスポークAIランドリーベンテッドコンボは、68分のフルロードスーパースピードサイクルを特徴とし、ブランドがスピードの懸念にいかに積極的に対処しているかを示しています。Samsungの2026年5月のグローバルベスポークAIランドリーコンボも、エンハンスドスーパースピードと再設計された熱交換器を再び強調しており、同じ問題がプレミアム製品開発の中心に依然としてあることを示しています。この懸念は、複数の洗濯物が一般的で、タイミングがより重要な大家族においてより強くなります。より速い乾燥性能がプレミアムモデルを超えてより広い価格帯に移行するまで、住宅用洗濯乾燥機コンボ市場における推奨率は一貫性が低いままでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品技術別:ヒートポンプ形式がコンデンサー優位性を崩す

ベントレスコンデンサー技術は2025年の製品技術収益の58.24%を占め、住宅用洗濯乾燥機コンボ市場で最大の形式となっています。その地位は依然として、低い購入コスト、より簡単なサービス、および欧州とアジア全体での長年のOEMおよび小売関係に基づいています。ヒートポンプは2031年にかけてCAGR 7.34%で拡大する予測であり、最も成長の速い製品技術セグメントとなっています。欧州委員会の2025年7月の衣類乾燥機エコデザイン更新は、洗濯乾燥機コンボの規則が独自の製品経路をたどっているにもかかわらず、政策の方向性がヒートポンプシステムに向かって明確に動いていることを示しました。LGとSamsungは、住宅用洗濯乾燥機コンボ市場のプレミアム端でパフォーマンスギャップを広げるために、インバーターヒートポンプと改良された熱交換器システムを引き続き使用しています。

ハイブリッドおよびその他の過渡的な形式は、効率性と短いサイクル時間の中間点を求める世帯にとって依然として重要です。これらの製品はまた、ヒートポンプの調達、規模、およびコスト構造が改善される間、メーカーに橋渡しを提供します。住宅用洗濯乾燥機コンボ産業は、したがって、1つの急激な形式変更ではなく、層を重ねてシフトしています。米国と欧州の効率規制は、より優れた乾燥アーキテクチャの価値を強化し続けており、製品開発予算はヒートポンププラットフォームへのシフトを続るでしょう。ヒートポンプの価格プレミアムをより速く縮小するブランドは、2027年以降に大きなコンデンサーベースを転換するための最も強力な立場に立つでしょう。その転換経路は緩やかですが、住宅用洗濯乾燥機コンボ市場内で最も明確な長期的製品シフトであり続けます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ローディングタイプ別:効率性の信頼性によって強化されるフロントロードの覇権

フロントロードコンボは2025年のローディングタイプ収益の90.00%を占め、住宅用洗濯乾燥機コンボ市場を確固として支配しています。このセグメントはまた、2031年にかけてCAGR 7.13%を維持する予測であり、最大かつ最も成長の速いコア形式となっています。フロントローダーがこのリードを維持しているのは、より高い脱水抽出が乾燥フェーズに残る水分を少なくし、下流のエネルギー使用の低減を支援するためです。この運用上の優位性は、ENERGY STAR最高効率認定および欧州エネルギーラベルの優先事項とも良く一致しています。DOEの2024年直接最終規則は、フロントローディング標準サイズのEER最低値を5.52 lb/kWh/サイクルに設定し、この形式の効率性の根拠を強化しました。

トップロードコンボは、住宅用洗濯乾燥機コンボ市場において小さいながらも持続的な位置を占め続けています。カウンター下への設置が不可能な場合、住宅レイアウトが狭いまたは非従来型の場合、または購入者がリッドアクスロードを強く好む場合に関連性を維持しています。これは、残存するトップロードシェアが近期のイノベーションエンジンではなく、構造的なものであることを意味します。ほとんどのプレミアム製品発売は、ヒートポンプ乾燥と高度なセンシングにより良く一致するため、フロントロードベントレスシステムに引き続き焦点を当てています。その結果、ほとんどのR&D支出は、よりスマートな負荷検出、より優れた水分管理、およびより強力な効率性能などのフロントロードの改善に流れ続けています。トップロードポートフォリオは、したがって、広いカテゴリーの勢いを取り戻すよりも、選択的で地域特有のままである可能性が高いです。

設置タイプ別:ビルトインの勢い、フリースタンディングのデフォルト

フリースタンディングユニットは2025年の設置タイプ収益の75.00%を占め、住宅用洗濯乾燥機コンボ市場の量的基盤となっています。その規模は、低いエントリー価格、より簡単な配送と設置、および既存の洗濯スペースとの広い互換性から来ています。フリースタンディング製品はまた、キャビネット計画やカスタムエンクロージャー工事を必要としないため、初めての購入者にも適しています。ビルトインまたは一体型コンボは、2031年にかけてCAGR 7.40%で成長する予測であり、最も成長の速い設置形式となっています。Boschの2024年米国でのコンパクトランドリー発売は、同社がコンパクトな生活とスペースを意識した計画に直接リンクしたオファーで、同じ小スペース設計の方向性を反映しました。

ビルトイン需要は、開発者やデザイナーが洗濯を独立した家電の決定ではなく、完成したインテリアの一部として扱う場合に高まります。これは、オープンプランのアパート、プレミアム集合住宅プロジェクト、およびフィットキッチン環境でより顕著になっています。この形式は、家電が生活空間により近く配置されるため、低振動設計、よりクリーンなキャビット統合、および静かな動作を重視します。認証の深度も、住宅用洗濯乾燥機コンボ市場のこの部分でより重要であり、密閉されたベントレス設置は熱、水分、または騒音に関するユーザーの懸念を生じさせることなく良好に機能する必要があります。フリースタンディング製品は長年にわたって支配的な基盤であり続けるでしょう。それでも、ビルトイン仕様は、家電の選択を新しい住宅設計と開発者の計画により密接に結びつけるため、より大きな戦略的価値を獲得しています。

容量別:8 kg以下のコンパクトユニットが市場の大衆セグメントを定義

8 kg以下のバンドは2025年収益の45.21%を占め、2031年にかけてCAGR 6.94%で成長する予測です。これにより、住宅用洗濯乾燥機コンボ市場内で最も明確な大衆セグメントとなっています。この容量範囲は、密集した都市のカテゴリー需要基盤の多くを定義する小規模世帯とコンパクトなアパートに適しています。中国家用電器研究院は、2024年1月から10月にかけて奥行き600 mm未満カテゴリーのドラム製品の小売売上高が前年比10パーセントポイント増加したと報告しており、物理的なフットプリントが製品選択を強く形成していることを示しています。このサイズバンドでは、ブランドはドラム容量の劇的な増加よりも、エネルギー性能、サイクルインテリジェンス、および負荷センシングでより多く競争しています。これにより、コンパクトユニットは成熟した都市住宅回廊と発展途上の都市住宅回廊の両方において、住宅用洗濯乾燥機コンボ市場の中心に位置し続けています。

8.1 kgから10 kgのバンドは、寝具、週次の混合洗濯物、およびかさばる衣類のためにより多くの洗濯量を必要とする家族世帯に対応しています。それでも、このサイズの多くのコンボ製品は洗濯量よりも乾燥量が少なく、利便性を制限する負荷分割の習慣を生み出しています。10 kg超のティアはより小さく、主に単一機械の洗濯ソリューションを依然として望む大家族を対象としています。この上位範囲では、洗濯容量と乾燥容量がより近い状態を保つ場合にのみ、利便性の約束が改善されます。住宅用洗濯乾燥機コンボ産業は、大家族のユースケースに対する洗濯対乾燥比率を改善する余地がまだあります。そのギャップがより一貫して縮まるまで、最大容量セグメントは住宅用洗濯乾燥機コンボ市場のコンパクト大衆セグメントよりも選択的なままでしょう。

スマート接続性別:デマンドレスポンス価値によりWi-Fiコンボが地位を確立

非スマートまたは従来型ユニットは2025年の接続性収益の75.92%を占め、スマートまたはWi-Fi製品は2031年にかけてCAGR 7.28%で成長する予測です。これは、従来型モデルが依然として現在の量を支えていますが、接続型モデルがより強力な戦略的地位を持つことを意味します。2024年の建築工学ジャーナルの研究では、住宅用乾燥機が家庭用家電の中で最高のデマンドリダクションポテンシャルを持つことが判明し、利便性だけを超えた接続型洗濯製品の価値を強調しています。この証拠は重要であり、接続性をグリッドの柔軟性、電力会社プログラム、および将来のリベート設計に結びつけるためです。住宅用洗濯乾燥機コンボ場は、したがって、接続性をプレミアムライフスタイルの付加機能としてではなく、エネルギー管理の一部として扱い始めています。これにより、かつてほぼ完全に機械的性能によって定義されていたカテゴリーにおけるソフトウェアの役割が広がります。

カリフォルニアのETCCは、不利な立場にあるコミュニティの世帯における効率性と負荷柔軟性への影響を測定するために、スマートシングルユニットコンボランドリー家電のテストを行っています。SamsungのSmartThingsエネルギーAIモードとLGのThinQプラットフォームは、接続されたエコシステムがアップデート、アラート、およびリモート診断を通じて設置後の価値をどのように拡張できるかを示しています。ダウンロード可能なサイクルはまた、製品がすぐに時代遅れに感じられるリスクを低減します。これにより、住宅用洗濯乾燥機コンボ市場内でのアプリサポートの長期的価値が高まります。より強力な電力会社との連携とよりスマートなサービスレイヤーを構築するブランドは、ハードウェアのみで競争するライバルよりも速く顧客維持を深めるでしょう。

流通チャネル別:オンラインの価格透明性がマルチブランドロイヤルティを侵食

マルチブランドストアは2025年の流通収益の42.65%を占めましたが、オンラインは2031年にかけてCAGR 7.52%で成長する見込みです。購入者が高額購入を行う前にドラムアクセス、サイクルの主張、および操作インターフェースを直接比較したいと考えるため、物理的な小売は依然として重要です。オンラインチャネルは、価格透明性が高く、品揃えが広く、小売業者間でのモデル比較が容易なため、シェアを獲得しています。GE Appliances、Samsung、およびLGのブランド主導のデジタルエコシステムもオンライン販売を支援しており、ダウンロード可能なアップデートと接続サービスを通じて設置後も機能が改善し続けることができます。これにより、購入者が最終的な製品評価のために依然として店舗に依存しているにもかかわらず、住宅用洗濯乾燥機コンボ市場内でオンラインの勢いが強く維持されています。

中国の2024年下取り補助金プログラムは、2024年9月の国内洗濯機販売額を前年比20%以上押し上げました。同プログラムはより高効率の製品を優遇し、eコマースチャネルが上昇に積極的に参加するのを助けました。これにより、オンラインチャネルが政策主導の需要急増を迅速かつ大規模に吸収できることが示されました。専属ブランドアウトレットはプレミアムの説明において依然として重要であり、プロジェクト供給とホスピタリティチャネルはビルトイン仕様の上昇とともに徐々に関連性を高めています。サービス、診断、およびサイクルアップグレードがアプリにより深く移行するにつれて、デジタルチャネルは住宅用洗濯乾燥機コンボ市場のより大きなシェアを取り続けるでしょう。これは店舗の役割を排除するものではありませんが、時間の経過とともに従来のマルチブランド比較購買の影響力を弱めます。

地域分析

アジア太平洋は2025年の住宅用洗濯乾燥機コンボ市場シェアの35.53%を保持し、2031年にかけてCAGR 7.61%で成長する予測です。中国はその地位の中心にあり、洗濯機の普及率が2023年末までに100世帯あたり98.2台に達した一方、独立型乾燥機の普及率は5%未満にとどまっています。中国の2024年下取り補助金プログラムも、2024年9月の国内洗濯機販売額を前年比20%以上押し上げました。日本はコンパクトで静かな家電を好み続けており、韓国はより大型で高仕様のコンボの重要な発売市場であり続けています。インドと東南アジアは、都市住宅の成長とeコマースが住宅用洗濯乾燥機コンボの初回需要を広げるにつれて、より低い基盤から拡大しています。

欧州は、エコデザインとラベリング規則が購入時点でエネルギー性能を可視化し続けるため、住宅用洗濯乾燥機コンボ市場において構造的に重要であり続けています。規制(EU)2019/2023は、地域全体の洗濯乾燥機に明確なパフォーマンスフロアを確立しました。ドイツのウムヴェルトブンデスアムトは、同国の4,000万世帯が民間電力使用量の3分の1を占め、主要家電がその大部分を占めると述べています。これにより、ドイツおよび近隣市場において効率的なコンボユニットのランニングコストの根拠を伝えやすくなっています。英国、フランス、スペイン、ベネルクス地域、および北欧諸国は、より優れたエネルギー性能とより強力なファブリックケアポジショニングを持つコンパクトフロントロードモデルへの需要を支え続けています。

北米は、120Vベントレス形式が多くの従来の洗濯設備よりも集合住宅の電化ニーズをより良く満たすため、住宅用洗濯乾燥機コンボ市場において独自の役割を持っています。米国国立再生可能エネルギー研究所は2024年に、標準回路コンボユニットが既存の集合住宅のパネル容量制約の解決に役立つことを確認しました。南米、中東、およびアフリカは今日より小さいですが、都市化と密集した住宅建設が長期的な顧客基盤を広げています。メキシコ、UAE、サウジアラビア、南アフリカ、およびナイジェリアはそれぞれ異なる所得とインフラの経路をたどっており、これらの市場全体での採用は不均一に上昇するでしょう。

競合環境

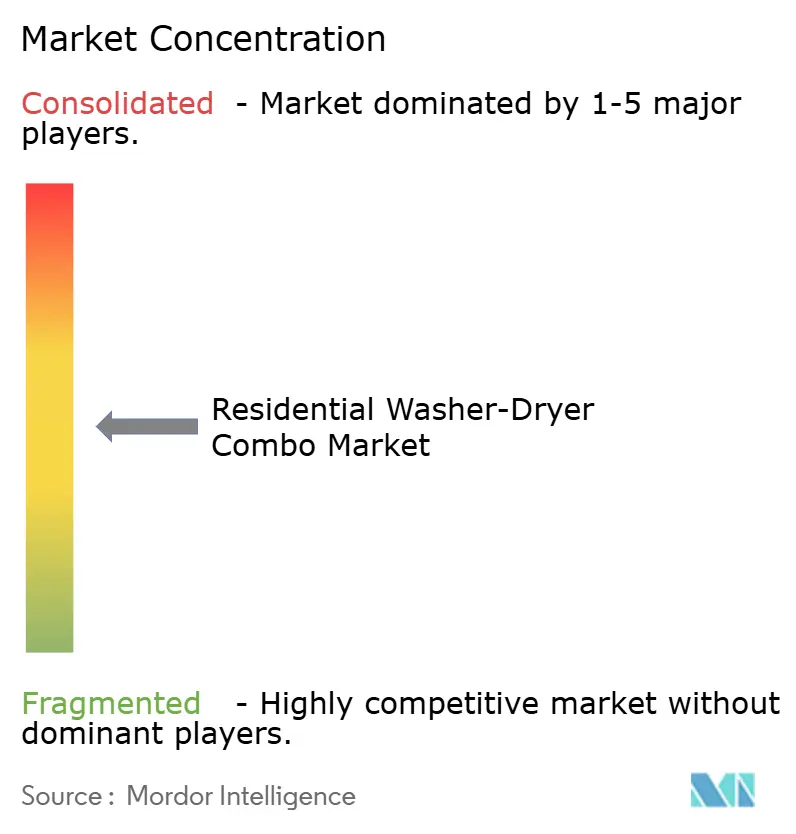

住宅用洗濯乾燥機コンボ市場は半統合的な構造を持ち、限られたグローバルメーカーのグループが技術、価格設定、および供給の広い方向性を設定しています。LGとSamsungは、プレミアムヒートポンプ開発と接続型ランドリーポジショニングの中心に位置し続けています。Samsungの2026年5月のベスポークAIランドリーコンボは、AIウォッシュ&ドライ+、改良された熱交換器、およびより広いデバイス統合を追加しました。LGの現在のベントレスヒートポンプコンボプラットフォームは、インバーターヒートポンプアーキテクチャとAIファブリックセンシングを引き続き強調しています。BSH、Electrolux、Haier Smart Home、Midea、Whirlpool、GE Appliances、およびHisenseは、地域ポートフォリオ、流通リーチ、および製造の深度を通じて競争を広げています。

製造地理は、住宅用洗濯乾燥機コンボ市場内で第2の競争レバーとなっています。GE Appliancesは2025年6月にルイビルへの4.9 ビリオン 米ドルの投資を発表し、コンボ関連ラインを含む米国でのランドリー生産を拡大しました。Electrolux GroupとMidea Groupは2026年4月にサウスカライナ州でのファブリックケア製造の55/45合弁事業を締結し、生産は2027年上半期に開始予定です。これらの動きは、現地生産、関税リスク、およびコンポーネント調達が家電仕様とほぼ同等に重要になっていることを示しています。また、ベントレスヒートポンププラットフォームへの長期投資を支援できる北米の需要プロファイルも示しています。

集合住宅のレトロフィット向けに1,500米ドル未満で価格設定された120Vベントレスヒートポンプコンボには明確な機会が残っています。米国国立再生可能エネルギー研究所の建物電化作業とDOEのコンプライアンス期限はともにその機会を強調しており、効率的な標準回路プラットフォームが既存の建物における実際の設置課題に対処しています。同時に、サービスカバレッジと部品の深度は依然として主要都市圏外での急速な採用を制限しています。これにより、住宅用洗濯乾燥機コンボ市場はイノベーションを報いるのに十分なほど開かれており、しかし特定のブランドがカテゴリーを支配できるほど集中していません。

住宅用洗濯乾燥機コンボ産業リーダー

LG Electronics

Samsung Electronics

Whirlpool Corporation

Haier Smart Home

Bosch Home Appliances

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Samsung Electronicsは、グローバル展開向けに2026年ベスポークAIランドリーコンボを発表しました。ブースターヒートエクスチェンジャー、デニムやアウトドアウェアを含む拡張されたファブリックタイプ検出のためのAIウォッシュ&ドライ+、および乾燥サイクルに関する消費者の懸念に直接対応するエンハンスドスーパースピードサイクルを特徴としています。

- 2026年4月:Electrolux GroupとMidea Groupは、サウスカロライナ州アンダーソンでのファブリックケア製造の55/45合弁事業を締し、生産は2027年上半期に開始予定です。両ブランドの北米販売の50/50合弁事業は2026年第3四半期に開始予定であり、近年の産業史における最大の国境を越えたファブリックケアアライアンスの1つを代表しています。

- 2025年11月:GE Profileは、新しいサファイアブルーとジェードグリーンの仕上げと5つのWi-Fiダウンロード可能なサイクルプログラム(キッズウェア、ハンドウォッシュ、ドレイン&スピン、汗染み、キングサイズコンフォーター)でウルトラファストコンボラインナップを拡張し、シンプルなホワイトモデルは2,599米ドルから、プレミアム仕上げは2,999米ドルで価格設定されました。

- 2025年8月:Samsungはベルリンで開催されたIFA 2025で第2世代ベスポークAIランドリーコンボを展示し、3 kgの追加乾燥容量(15 kgから18 kg)と、より密なヒートエクスチェンジャーフィンレイアウトによる8.5%大きな熱伝達表面積によって実現された20分の乾燥時間短縮を実現しました。

住宅用洗濯乾燥機コンボ産業レポートのグローバル市場調査範囲

住宅用洗濯乾燥機コンボ家電は、家庭用途のために洗濯と乾燥の両方を1台のユニットで行う統合型洗濯機です。これらの家電は、スペース節約設計、利便性、水とエネルギー効率の進歩、およびアパート、コンパクトな都市住宅、現代のスマート世帯への適合性により、住宅環境での採用が増加しています。住宅用洗濯乾燥機コンボ市場は、製品技術、ローディングタイプ、設置タイプ、容量、スマート接続性、流通チャネル、および地域別にセグメント化されています。製品技術別では、市場はベントレスコンデンサー、ヒートポンプ、およびハイブリッド/その他の技術にセグメント化されています。ローディングタイプ別では、市場はフロントロードコンボ洗濯乾燥機とトップロードコンボ洗濯乾燥機にセグメント化されています。設置タイプ別では、市場はビルトイン/一体型コンボ洗濯乾燥機とフリースタンディングコンボ洗濯乾燥機にセグメント化されています。容量別では、市場は8 kg以下、8.1~10 kg、および10 kg超にセグメント化されています。スマート接続性別では、市場はスマート/Wi-Fiと非スマート/従来型家電にセグメント化されています。流通チャネル別では、市場はマルチブランドストア、専属ブランドアウトレット、オンライン、およびその他の流通チャネルにセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、および中東・アフリカにセグメント化されています。レポートは上記のすべてのセグメントについて米ドルでの市場規模を提供します。

| ベントレスコンデンサー |

| ヒートポンプ |

| ハイブリッド/その他 |

| フロントロードコンボ洗濯乾燥機 |

| トップロードコンボ洗濯乾燥機 |

| ビルトイン/一体型コンボ洗濯乾燥機 |

| フリースタンディングコンボ洗濯乾燥機 |

| 8 kg以下 |

| 8.1~10 kg |

| 10 kg超 |

| スマート/Wi-Fi |

| 非スマート/従来型 |

| マルチブランドストア |

| 専属ブランドアウトレット |

| オンライン |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オートラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品技術別 | ベントレスコンデンサー | |

| ヒートポンプ | ||

| ハイブリッド/その他 | ||

| ローディングタイプ別 | フロントロードコンボ洗濯乾燥機 | |

| トップロードコンボ洗濯乾燥機 | ||

| 設置タイプ別 | ビルトイン/一体型コンボ洗濯乾燥機 | |

| フリースタンディングコンボ洗濯乾燥機 | ||

| 容量別 | 8 kg以下 | |

| 8.1~10 kg | ||

| 10 kg超 | ||

| スマート接続性別 | スマート/Wi-Fi | |

| 非スマート/従来型 | ||

| 流通チャネル別 | マルチブランドストア | |

| 専属ブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オートラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における住宅用洗濯乾燥機コンボの見通しは?

このカテゴリーは2026年の69.6 ビリオン 米ドルから2031年までに96.4 ビリオン 米ドルに達する見込みであり、2026年から2031年にかけてCAGR 6.73%を記録します。

このカテゴリーで需要と成長をリードしている地域はどこですか?

アジア太平洋は2025年に35.53%のシェアでリードし、コンパクトな住宅、都市への人口移動、および中国における独立型乾燥機の低普及率に支えられ、2031年にかけてCAGR 7.61%で成長する見込みです。

ヒートポンプ形式がより重要になっている理由は何ですか?

ヒートポンプは2031年にかけてCAGR 7.34%で成長する見込みであり、このシフトは米国と欧州のより厳格なエネルギー規制、およびメーカーの効率的なベントレス乾燥への注力によって支えられています。

フロントロードコンボが製品販売を支配している理由は何ですか?

フロントロードモデルは2025年の収益の90.00%を占めており、乾燥前により多くの水分を除去し、より優れたエネルギー性能を支援し、プレミアムベントレス製品アーキテクチャと一致しているためです。

スマート接続性は将来の需要にとってどれほど重要ですか?

スマートまたはWi-Fiモデルは、リモート診断、ダウンロード可能なサイクル、および電力会社連携のデマンドレスポンスのユースケースに支えられ、2031年にかけてCAGR 7.28%で成長する見込みです。

大量普及の加速に対する最大の障壁は何ですか?

初期価格が主要な障壁であり続けており、長期的な効率性のメリットが改善されているにもかかわらず、多くの高度なコンボモデル、特にヒートポンプ形式では依然としてプレミアム価格帯に位置しているためです。

最終更新日: